Größe und Marktanteil des Asien-Pazifik-Marktes für Farben und Beschichtungen

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

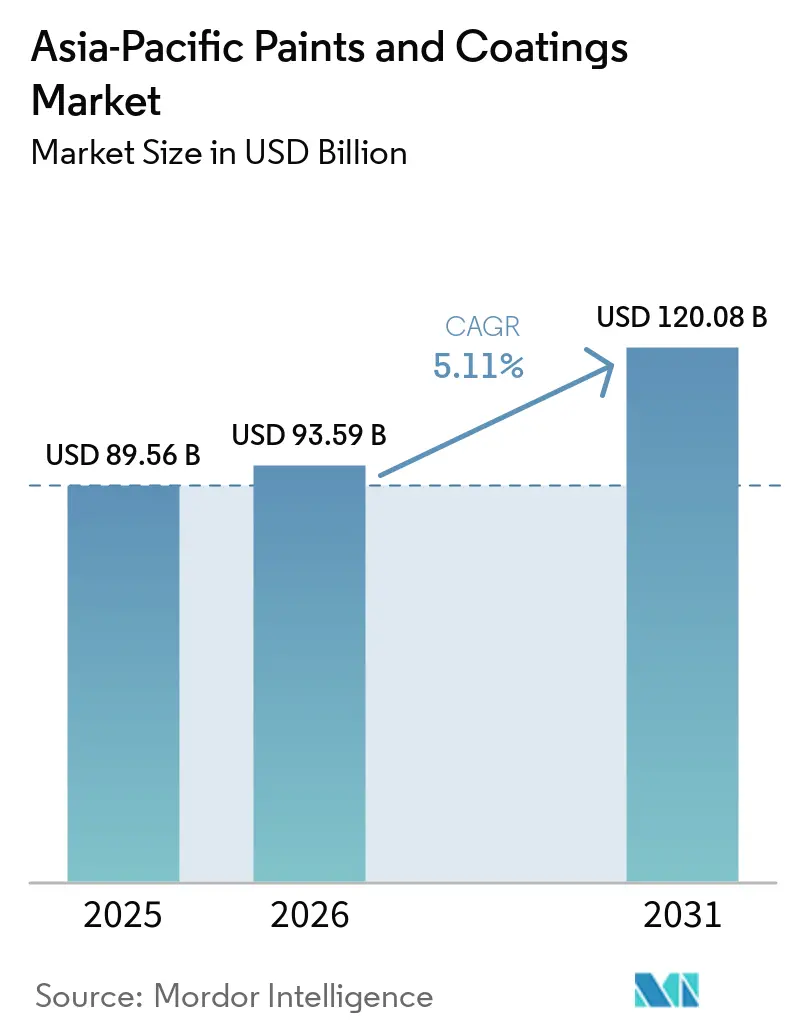

| Marktgröße im Basisjahr (2025) | 89.56 Milliarden US-Dollar |

| Marktgröße (2026) | 93.59 Milliarden US-Dollar |

| Marktgröße (2031) | 120.08 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.11% CAGR |

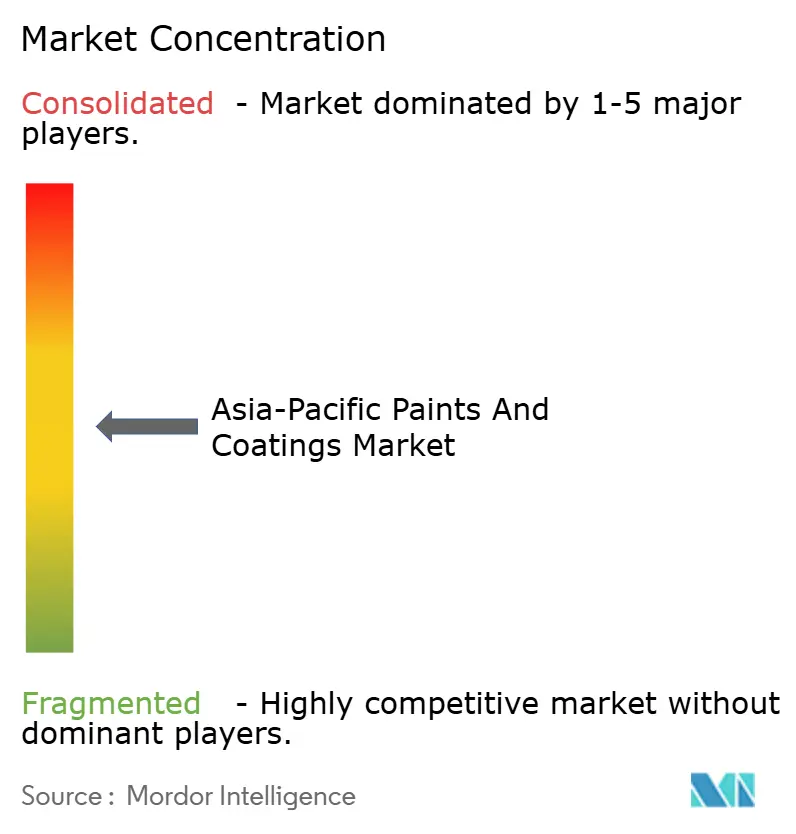

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Asien-Pazifik-Marktes für Farben und Beschichtungen von Mordor Intelligence

Die Größe des Asien-Pazifik-Marktes für Farben und Beschichtungen wird voraussichtlich von USD 89,56 Milliarden im Jahr 2025 auf USD 93,59 Milliarden im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 5,11 % über den Zeitraum 2026–2031 USD 120,08 Milliarden erreichen. Der Übergang zu wasserbasierten Chemikalien, umfangreiche Infrastrukturprogramme in Indien und die Ausweitung der Fertigung in Südostasien stützen die Nachfrage, auch wenn Chinas Wohnungsbau sich abkühlt. Regionale OEMs lokalisieren Harze und Pigmente, um Preisschwankungen bei Titandioxid abzufedern, und Verarbeiter setzen auf Niedrig-VOC-Systeme, um strengeren Emissionsvorschriften zu entsprechen. Digitale Farbabgleich-Kioske verkürzen die Kaufzyklen für Neuanstriche, während Vorschriften für kühle Dächer in Indien das Wachstum bei hochwertigen Außenbeschichtungen unterstützen. Der Wettbewerbsfokus verlagert sich auf logistische Agilität und Rückwärtsintegration, da die Rohstoffvolatilität die Margen komprimiert.

Wichtigste Erkenntnisse des Berichts

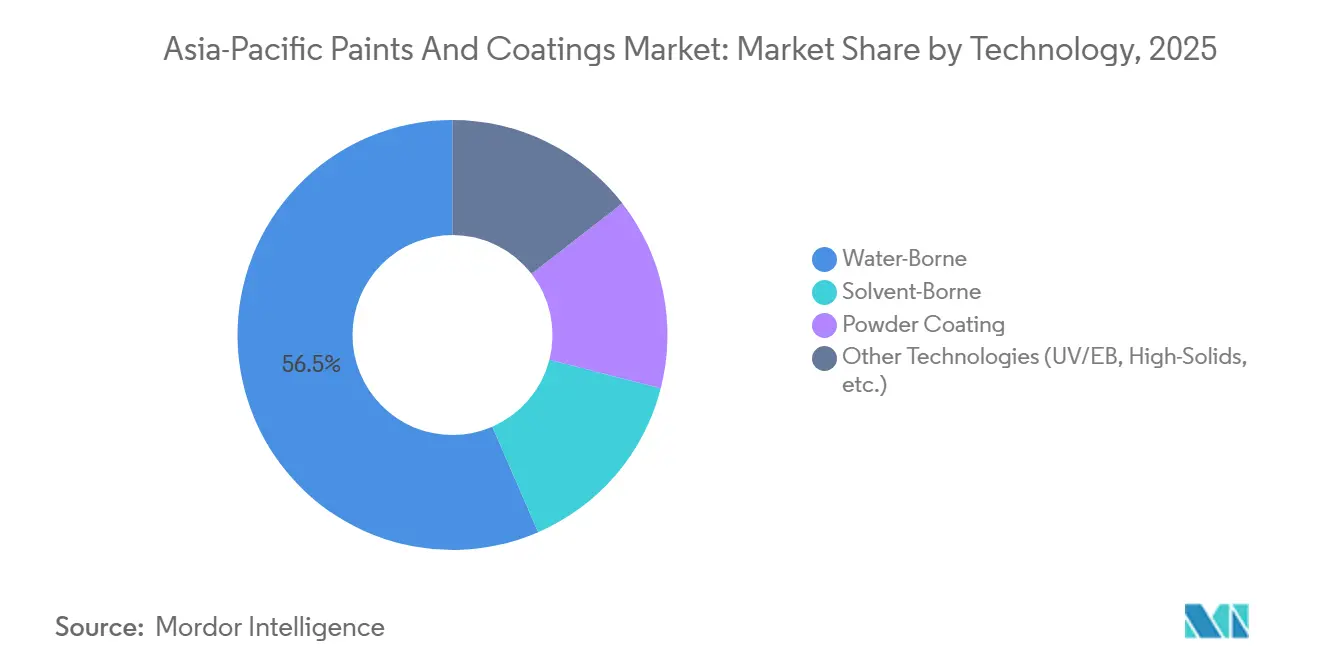

- Nach Technologie erzielten wasserbasierte Beschichtungen im Jahr 2025 einen Umsatzanteil von 56,52 % und werden im Prognosezeitraum (2026–2031) voraussichtlich mit einer CAGR von 5,67 % wachsen.

- Nach Harztyp dominierten Acrylformulierungen im Jahr 2025 mit einem Anteil von 35,33 %, während sie im Prognosezeitraum (2026–2031) mit einer CAGR von 5,23 % wachsen.

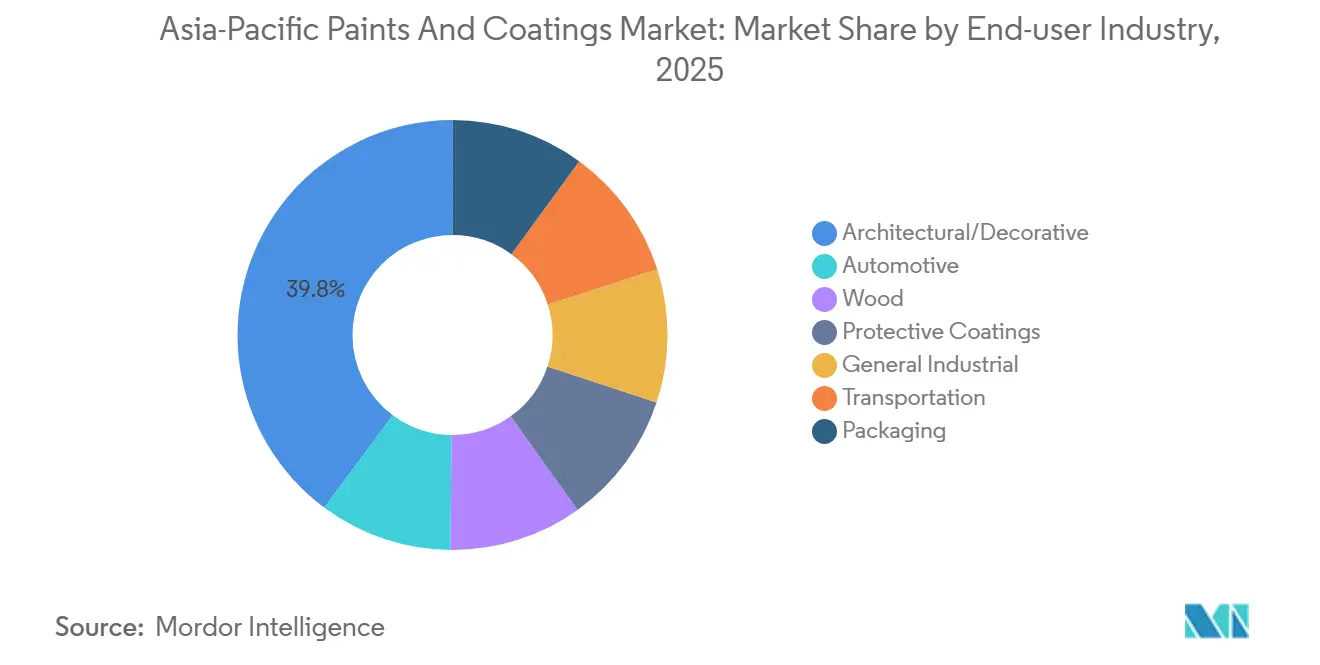

- Nach Endverbraucherbranche entfiel auf das Segment Architektur und Dekorativ im Jahr 2025 ein Anteil von 39,82 %, das im Prognosezeitraum (2026–2031) voraussichtlich mit einer CAGR von 5,34 % wachsen wird.

- Nach Geografie führte China im Jahr 2025 mit einem Anteil von 55,98 %, während Indien im Prognosefenster (2026–2031) mit einer CAGR von 5,41 % das schnellste Wachstum verzeichnen dürfte.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Asien-Pazifik-Marktes für Farben und Beschichtungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Komprimierung des Neuanstrichzyklus | +0.8% | Tier-1-Städte in China | Mittelfristig (2–4 Jahre) |

| Umstieg der OEMs auf wasserbasierte Decklacke | +1.2% | Thailand, Südkorea, Japan, Indien | Kurzfristig (≤2 Jahre) |

| Vorschriften für kühle Dächer in Indien | +0.9% | Metropolregionen in Indien | Mittelfristig (2–4 Jahre) |

| KI-gestützter Farbabgleich im Handel | +0.6% | China, Indien, Thailand, Philippinen | Kurzfristig (≤2 Jahre) |

| Neubeschichtung von Gürtel-und-Straße-Infrastruktur | +0.7% | China, Indonesien, Malaysia, Thailand, Pakistan | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Komprimierung des Neuanstrichzyklus im Wohnungsbau der Tier-1-Städte Chinas

Die Wohnungsneubaustarts in Chinas größten Städten sanken im Jahr 2025 um 20,5 %, während die Wiederverkaufstransaktionen um 12 % stiegen, was Eigentümer dazu veranlasst, früher neu zu streichen und den Zyklus von 7–8 auf 5–6 Jahre zu verkürzen. Wasserbasierte Emulsionen decken mittlerweile 68 % der städtischen Neuanstricharbeiten ab, gegenüber 54 % im Jahr 2023, begünstigt durch die Einhaltung niedriger VOC-Grenzwerte. Händler profitieren von 8–10 % höheren Margen pro Liter bei Premium-Formulierungen und schnellerem Lagerumschlag. Der regionale Hersteller 3TREES bietet Lieferung am nächsten Tag und kostenlose Farbberatung an, um seinen Marktanteil gegenüber Nippon Paint und Dulux zu verteidigen, deren traditionelle Verkaufsstellen nicht die gleiche Reichweite auf der letzten Meile aufweisen.

Umstieg der OEMs auf wasserbasierte Automobil-Decklacke

Thailand, Südkorea und Japan begrenzen VOC-Emissionen bei Automobillacken auf 200–250 g/L. PPGs Werk in Samut Prakan, das im März 2025 eröffnet wurde, liefert 2.000 t/Jahr wasserbasierter Reparaturlacke und senkt den Energieverbrauch der Einbrennöfen um 35 %[1]PPG Industries, „PPG eröffnet neues Automobil-Reparaturlackwerk in Thailand”, ppg.com. Kansai Paint und Toyoda Gosei führten 2025 ein wasserbasiertes In-Mold-Verfahren ein, das die Beschichtungskosten pro Fahrzeug um 18 % senkt. Elektrofahrzeuglinien bevorzugen den leichteren Schichtaufbau von 80–100 μm wasserbasierten Systemen, was 2–3 kg einspart und die Reichweite um bis zu 0,8 % erhöht.

Vorgeschriebene Kühlbeschichtungen für Dächer im Rahmen von Indiens Smart-City-Programm

Indiens Eco-Niwas-Samhita-Norm schreibt nun eine Solarreflexion von ≥0,70 vor; Telangana strebt bis 2028 300 km² konforme Dächer an und bietet einen Grundsteuerrabatt von 10 %[2]Regierung von Telangana, „Kühlbeschichtungsrichtlinie für Dächer 2025–2028”, telangana.gov.in. Eine mit Magnesiumoxid dotierte PVDF-Beschichtung des JNCASR senkte die Dachtemperaturen in Pilotprojekten im Jahr 2025 um 12–15 °C. Asian Paints und Berger Paints India brachten elastomere Kühlbeschichtungslinien für Dächer auf den Markt, die für Anreize für grüne Materialien qualifiziert sind und 25–30 % über Standard-Außenemulsionen verkauft werden.

KI-gestützte Farbabgleich-Kioske im Handel beschleunigen Heimwerker-Neuanstriche

Asian Paints hat 1.200 Chromacosm-Kioske eingesetzt, die Farbe in 90 Sekunden aus Smartphone-Fotos tönen und den durchschnittlichen Warenkorbwert in Pilotgeschäften um 18 % steigern. Nippon Paints Chatbot „Nong Nippon” bearbeitete im Jahr 2025 monatlich 18.000 Anfragen und leitete Bestellungen am selben Tag an lokale Franchise-Nehmer weiter. KCCs AR-Visualisierung in Südkorea reduzierte Rücksendungen aufgrund von Farbabweichungen um 34 %. Diese Tools verkürzen Kaufentscheidungen von Wochen auf Tage und erzielen 12–15 % höhere Margen als vorgemischte Artikel.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisvolatilität bei Titandioxid | -0.9% | Japan, Südkorea, Australien | Kurzfristig (≤2 Jahre) |

| Zertifizierungslücke bei Industriebeschichtern in ASEAN | -0.5% | Indonesien, Vietnam, Philippinen | Mittelfristig (2–4 Jahre) |

| Verschärfte PFAS-Beschränkungen | -0.4% | Japan, Südkorea, Australien | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität bei Titandioxid

Der Spotpreis für TiO₂ stieg im Juni 2025 in Japan auf USD 2.700 pro Tonne, 29 % über dem chinesischen Preis, infolge von Ilmenit-Engpässen und höheren Frachtkosten. Die Bruttomargen bei Dekorfarben sanken bei importabhängigen Herstellern um 200–300 Basispunkte. Asian Paints und Nippon Paint integrieren sich vorgelagert in die Rutil-Aufbereitung, während Formulierer den Calciumcarbonat-Anteil erhöhen und Hohlkugel-Opazifizierer einsetzen, um den TiO₂-Anteil um bis zu 20 % zu senken.

Zertifizierungslücke bei Industriebeschichtern in Indonesien und Vietnam

Weniger als 40 % der Verarbeiter in Indonesien und Vietnam erfüllen die ISO-12944-Normen, was die Einführung leistungsstarker Epoxidsysteme verlangsamt. Vietnams QCVN 19:2024 legt VOC-Grenzwerte von 50 mg/m³ fest, verfügt jedoch nicht über ausreichende Inspektionskapazitäten. Lieferanten wie Jotun und Hempel bündeln Vor-Ort-Schulungen, um die Qualifikationslücke zu schließen, bis das gegenseitige Anerkennungsabkommen der ASEAN von 2024 nach 2027 vollständig umgesetzt ist.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Wasserbasierte Systeme führen bei der Einhaltung von Vorschriften

Wasserbasierte Systeme erzielten im Jahr 2025 einen Umsatzanteil von 56,52 % und werden im Prognosezeitraum (2026–2031) voraussichtlich jährlich um 5,67 % wachsen und lösemittelbasierte Beschichtungen übertreffen. Diese Überperformance spiegelt strengere VOC-Vorschriften in Thailand, Südkorea und Vietnam wider. Pulverbeschichtungen gewinnen an Bedeutung, da die Einbrenntemperaturen auf 150–160 °C sinken. BASFs DURA-COLOR-Acryl eliminierte Grundierungen und senkte die Kosten in länderübergreifenden Versuchen um 18–22 %. Covestros Erweiterung in Shanghai im Jahr 2025 integrierte biobasierte Polyole, um Chinas Schwellenwert von 40 % erneuerbarem Inhalt zu erfüllen.

Pulver- und UV-Plattformen kommen Elektronik- und Möbelexporteuren zugute, die VOC-freie Zertifizierungen benötigen. Allnex' wasserbasierte UV-Hybride verkürzen die Aushärtezeiten und erfüllen US-amerikanische und EU-Importnormen. Zusammen halten diese Entwicklungen den Asien-Pazifik-Markt für Farben und Beschichtungen auf einem emissionsarmen Kurs.

Nach Harztyp: Vielseitigkeit von Acryl treibt segmentübergreifende Akzeptanz an

Acryle erzielten im Jahr 2025 einen Umsatzanteil von 35,33 % und werden im Prognosezeitraum (2026–2031) mit einer CAGR von 5,23 % wachsen, eingesetzt in allem von Außenemulsionen bis hin zu Automobil-Basislacken. Alkyde mit biobasierten Qualitäten, die Chinas Erneuerbarkeitsmandat erfüllen, wachsen schneller als Erdölversionen. Der Polyurethananteil wird durch wasserbasierte Dispersionen für Reparaturlacke und Zweikomponentensysteme für Stahlschutz gestützt. BASFs Standort Caojing wurde im Jahr 2025 auf 18.800 t/Jahr ausgebaut, wodurch die Vorlaufzeiten für kundenspezifische Harze auf drei Wochen verkürzt wurden.

Epoxide bleiben für Marine- und Bodenbelagsanwendungen unverzichtbar, während Polyesterharze Pulverlinien für Haushaltsgeräte und Räder unterstützen. Spezielle Phenol- und Ketonchemikalien dienen Hochtemperaturanlagen, wachsen jedoch moderat, da Spezialprojekte in Singapur und Südkorea entstehen.

Nach Endverbraucherbranche: Architektursegment verankert Volumenwachstum

Architektur- und Dekorfarben erzielten im Jahr 2025 einen Umsatzanteil von 39,82 % und werden im Prognosezeitraum (2026–2031) mit einer CAGR von 5,34 % wachsen, gestützt durch Indiens Kühlbeschichtungsvorschriften für Dächer und städtische Neuanstriche in China. Automobillacke werden sich ausweiten, da OEMs auf wasserbasierte Linien umsteigen. Die Nachfrage nach Holzbeschichtungen steigt mit Vietnams Möbelexporten im Wert von USD 6,99 Milliarden von Januar bis Mai 2025. Schutzbeschichtungen wachsen aufgrund von Brücken- und Windkraftanlagenwartung, während Verpackungslinien wie AkzoNobels BPA-freies Accelshield 300 auf das EU-Verbot vom Juli 2026 abzielen.

Die diversifizierte Nachfrage hält den Asien-Pazifik-Markt für Farben und Beschichtungen trotz sektoraler Abschwünge widerstandsfähig und stärkt das Wachstum in Verbraucher- und Industrieanwendungen.

Geografische Analyse

China behielt im Jahr 2025 einen Umsatzanteil von 55,98 %; seine Neubeschichtung von Gürtel-und-Straße-Infrastruktur, Holzveredelung für den Export und Neuanstrichzyklen gleichen den schwächeren Wohnungsbau aus. Indien wird im Prognosezeitraum (2026–2031) mit einer CAGR von 5,41 % das schnellste Wachstum verzeichnen, unterstützt durch einen Pro-Kopf-Farbverbrauch, der ein Drittel des chinesischen Niveaus beträgt, und die staatliche Präferenz für BIS-zertifizierte Niedrig-VOC-Linien. Japans Anteil wächst, gestützt durch Marine-Upgrades und Reparaturlacknachfrage, während Südkoreas Anteil durch Schiffbauaktivitäten steigt. Australien und Neuseeland wachsen gemeinsam durch Küstenschutzprojekte.

In Südostasien beherbergt Thailand PPGs neues Reparaturlackwerk; Vietnams Möbelexporteure treiben die Nachfrage nach Holzbeschichtungen an; Indonesiens Anreize für grüne Industrien ziehen neue Investitionen an, trotz Qualifikationslücken bei Verarbeitern. Singapurs Drehscheibe für Marinebeschichtungen unterstützt Effizienz-Nachrüstungen zur Erfüllung der IMO-Kohlenstoffindizes. Diese Dynamiken diversifizieren den Asien-Pazifik-Markt für Farben und Beschichtungen und verringern die Abhängigkeit von einer einzelnen Volkswirtschaft.

Wettbewerbslandschaft

Der Asien-Pazifik-Markt für Farben und Beschichtungen ist mäßig fragmentiert. Digitale Einzelhandelsfähigkeiten wie Asian Paints' Chromacosm und Nippon Paints Chatbot verkürzen die Vorlaufzeiten für Neuanstriche und steigern die Warenkorbgrößen. Regionale Spezialisten setzen mobile Tönnwagen und QR-Treueprogramme ein, um nationale Händler um bis zu 20 % zu unterbieten. Patentanmeldungen in wasserbasierten und UV-härtbaren Chemikalien zielen darauf ab, von verschärften PFAS-Vorschriften zu profitieren. Schutzbeschichtungsmöglichkeiten in der Offshore-Windenergie und bei LNG-Flotten laden Marktteilnehmer mit ISO-12944-Expertise und Schulungsakademien ein und stärken kompetenzbasierte Wettbewerbsvorteile.

Marktführer im Asien-Pazifik-Raum für Farben und Beschichtungen

Asian Paints

Kansai Paint Co., Ltd.

Nippon Paint Holdings Co., Ltd

PPG Industries, Inc.

Akzo Nobel N.V.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: Birla Opus Paints, eine Tochtergesellschaft von Aditya Birla Groups Grasim Industries, brachte seine neue Aerosol-Farbserie One Aero auf den Markt und verspricht eine Schnelltrocknungstechnologie von 15 Minuten. Das Produkt ist sowohl für Fachleute als auch für Heimwerker konzipiert.

- Juni 2025: Akzo Nobel N.V. gab Pläne bekannt, AkzoNobel India an die JSW Group zu verkaufen, was eine bedeutende strategische Neuausrichtung auf dem indischen Markt markiert.

- Dezember 2024: AkzoNobel Marine and Protective Coatings unterzeichnete ein Kooperationsmemorandum mit Sinopec zur Lieferung von Hochleistungs-Korrosionsschutz- und Brandschutzsystemen zur Unterstützung der globalen Expansion.

Berichtsumfang des Asien-Pazifik-Marktes für Farben und Beschichtungen

Farben oder Beschichtungen sind mehrphasige kolloidale Systeme, die auf die gewünschte Oberfläche aufgetragen werden, hauptsächlich für ästhetische Zwecke und zum Schutz. Sie sind eine Mischung aus Pigmenten, Bindemitteln, Flüssigkeiten und Additiven, die leicht mit einem Sprühgerät oder Pinsel auf Oberflächen aufgetragen werden können. Jeder Bestandteil spielt eine entscheidende Rolle bei der Definition der Eigenschaften und Leistung von Farben während oder nach der Anwendung. Farben und Beschichtungen finden hauptsächlich Anwendung in der Architekturbranche, beispielsweise als dekorative und schützende Beschichtungen.

Der Asien-Pazifik-Markt für Farben und Beschichtungen ist nach Technologie, Harztyp, Endverbraucherbranche und Geografie segmentiert. Nach Technologie ist der Markt in wasserbasiert, lösemittelbasiert, Pulver und andere Technologien (UV/EB, Hochfeststoff usw.) segmentiert. Nach Harztyp ist der Markt in Acryl, Alkyd, Polyurethan, Epoxid, Polyester und andere Harztypen (Phenol, Keton und andere) segmentiert. Nach Endverbraucherbranche ist der Markt in Architektur/Dekorativ, Automobil, Holz, Schutz, allgemeine Industrie, Transport, Verpackung und andere Endverbraucherbranchen (Kunststoffbeschichtungen, Landwirtschaft, Bau- und Erdbearbeitungsmaschinen und andere) segmentiert. Der Bericht umfasst auch die Marktgrößen und Prognosen für den Markt für Farben und Beschichtungen in 11 Ländern im Asien-Pazifik-Raum. Der Bericht bietet die Marktgröße in Wertangaben (USD) für alle oben genannten Segmente.

| Wasserbasiert |

| Lösemittelbasiert |

| Pulverbeschichtung |

| Andere Technologien (UV/EB, Hochfeststoff usw.) |

| Acryl |

| Alkyd |

| Polyurethan |

| Epoxid |

| Polyester |

| Sonstige (Phenol, Keton usw.) |

| Architektur/Dekorativ |

| Automobil |

| Holz |

| Schutzbeschichtungen |

| Allgemeine Industrie |

| Transport |

| Verpackung |

| China |

| Indien |

| Japan |

| Südkorea |

| Australien und Neuseeland |

| Indonesien |

| Thailand |

| Malaysia |

| Vietnam |

| Philippinen |

| Singapur |

| Übriger Asien-Pazifik-Raum |

| Nach Technologie | Wasserbasiert |

| Lösemittelbasiert | |

| Pulverbeschichtung | |

| Andere Technologien (UV/EB, Hochfeststoff usw.) | |

| Nach Harztyp | Acryl |

| Alkyd | |

| Polyurethan | |

| Epoxid | |

| Polyester | |

| Sonstige (Phenol, Keton usw.) | |

| Nach Endverbraucherbranche | Architektur/Dekorativ |

| Automobil | |

| Holz | |

| Schutzbeschichtungen | |

| Allgemeine Industrie | |

| Transport | |

| Verpackung | |

| Nach Geografie | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien und Neuseeland | |

| Indonesien | |

| Thailand | |

| Malaysia | |

| Vietnam | |

| Philippinen | |

| Singapur | |

| Übriger Asien-Pazifik-Raum |

Im Bericht beantwortete Schlüsselfragen

Wie groß wird die Nachfrage nach Farben und Beschichtungen im Asien-Pazifik-Raum bis 2031 sein?

Die Größe des Asien-Pazifik-Marktes für Farben und Beschichtungen wird voraussichtlich von USD 89,56 Milliarden im Jahr 2025 auf USD 93,59 Milliarden im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 5,11 % über den Zeitraum 2026–2031 USD 120,08 Milliarden erreichen.

Welches Segment wächst innerhalb der regionalen Beschichtungsnachfrage am schnellsten?

Wasserbasierte Systeme führen mit einer CAGR von 5,67 % bis 2031, angetrieben durch verschärfte VOC-Grenzwerte und OEM-Übergänge.

Warum entwickelt sich Indien zum wichtigsten Wachstumsmotor?

Indien profitiert von Vorschriften für kühle Dächer, einem niedrigen Pro-Kopf-Farbverbrauch und der staatlichen Präferenz für BIS-zertifizierte Niedrig-VOC-Produkte, was eine CAGR von 5,41 % antreibt.

Wie begegnen Unternehmen der Titandioxid-Volatilität?

Führende Hersteller integrieren sich vorgelagert in die Rutil-Verarbeitung und reformulieren mit Füllstoffen und Hohlkugelpigmenten, um den TiO₂-Anteil zu senken.

Welche Technologien helfen, die Kaufzyklen für Neuanstriche zu verkürzen?

KI-gestützte Farbabgleich-Kioske, Chatbots und Augmented-Reality-Tools verkürzen Entscheidungszeiten von Wochen auf Tage und steigern die Margen im Handel.

Seite zuletzt aktualisiert am: