Größe und Marktanteil des ASEAN-Markts für Farben und Beschichtungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

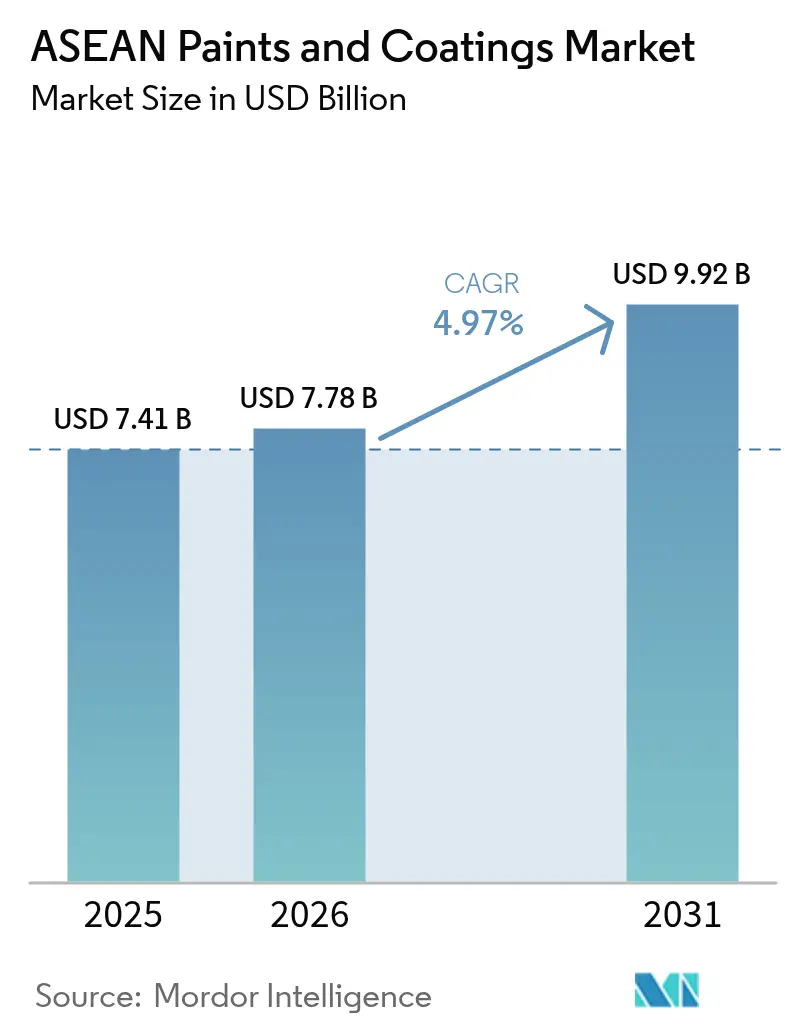

| Marktgröße im Basisjahr (2025) | 7.41 Milliarden US-Dollar |

| Marktgröße (2026) | 7.78 Milliarden US-Dollar |

| Marktgröße (2031) | 9.92 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.97% CAGR |

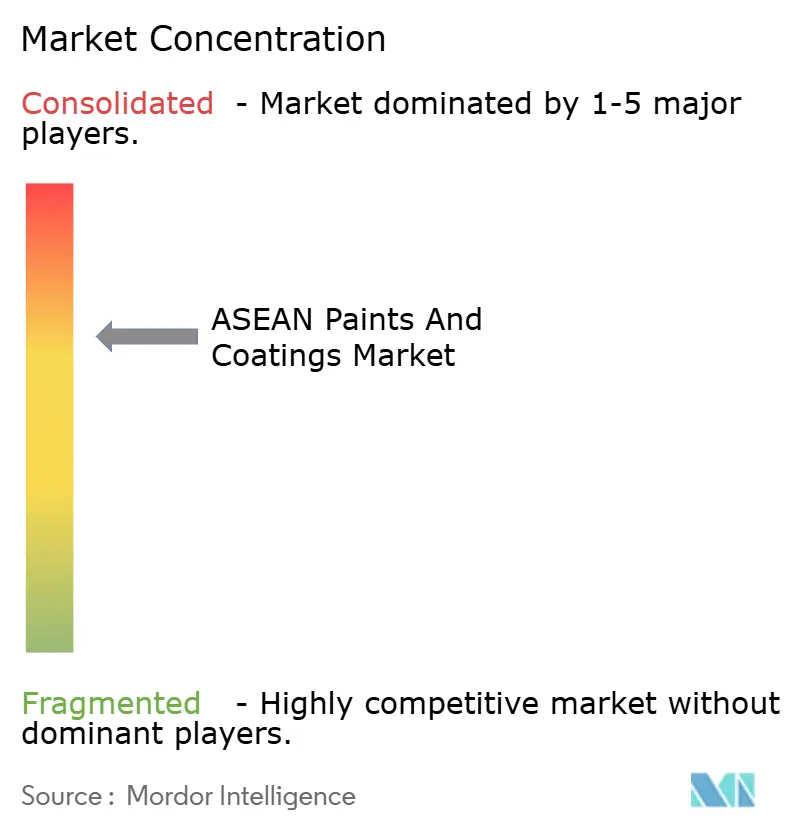

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des ASEAN-Markts für Farben und Beschichtungen durch Mordor Intelligence

Die Größe des ASEAN-Markts für Farben und Beschichtungen wird im Jahr 2026 auf 7,78 Milliarden USD geschätzt und wächst ausgehend vom Wert des Jahres 2025 von 7,41 Milliarden USD, mit Projektionen für 2031 von 9,92 Milliarden USD bei einer CAGR von 4,97 % über den Zeitraum 2026–2031. Baubooms in Indonesien, Vietnam und Thailand, eine anhaltende Welle chinesischer Investitionen in Elektrofahrzeuge sowie staatlich geförderte Infrastrukturpipelines bilden gemeinsam die Grundlage für einen mehrjährigen Auftrieb bei Architektur-, Schutz- und Automobillackierungsvolumina. Gleichzeitig treiben Nachhaltigkeitsdruck die Formulierer in Richtung wasserbasierter, Pulver- und strahlungsgehärteter Chemien, die Emissionen flüchtiger organischer Verbindungen (VOC) senken, ohne die Leistung zu beeinträchtigen. Die Wettbewerbsintensität steigt, da inländische Marktführer und multinationale Unternehmen darum wetteifern, Werke näher an den Kunden zu errichten, die Harzversorgung zu lokalisieren und Händlernetze auszuweiten. Mittelfristig wird der ASEAN-Markt für Farben und Beschichtungen auch von inkrementellen Gewinnen durch die Beschleunigung von Freihandelsabkommen profitieren, die Genehmigungszeiten für Rohstoffe und Fertigwaren verkürzen.

Wesentliche Erkenntnisse des Berichts

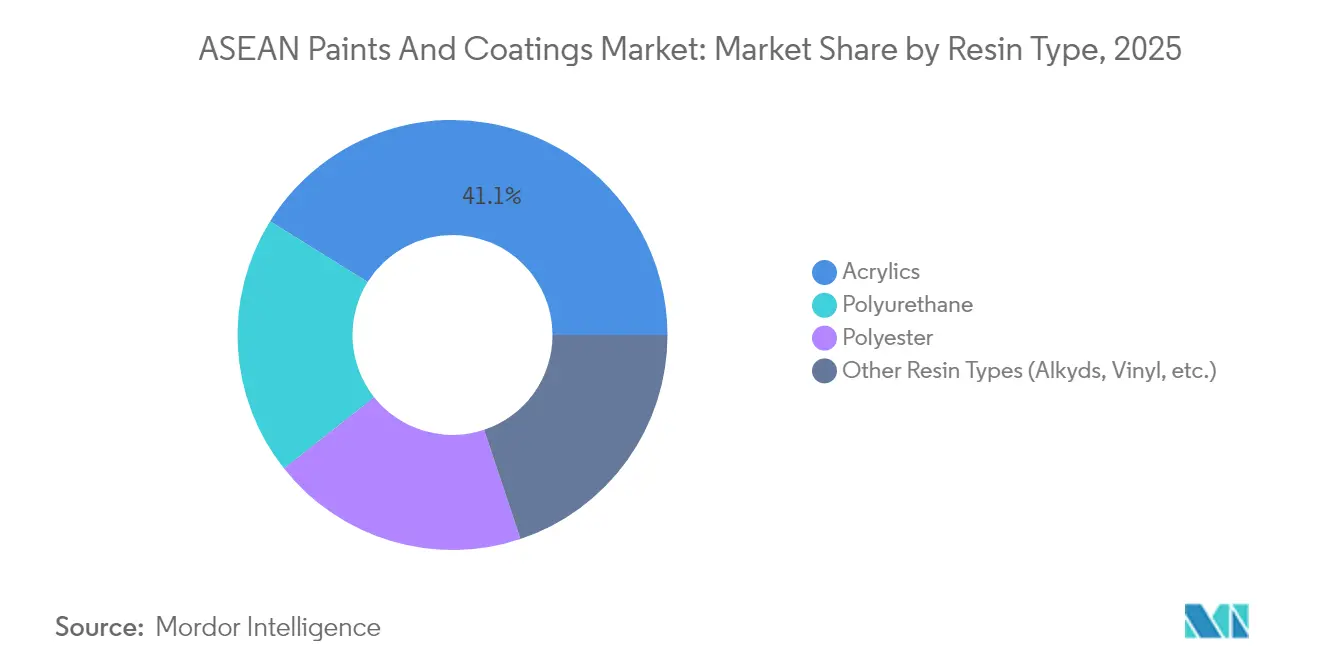

- Nach Harztyp entfielen im Jahr 2025 41,12 % des Marktanteils des ASEAN-Markts für Farben und Beschichtungen auf Acrylate, die zwischen 2026 und 2031 mit einer CAGR von 6,83 % wachsen sollen.

- Nach Technologie führten lösungsmittelbasierte Systeme im Jahr 2025 mit einem Marktanteil von 61,35 % am ASEAN-Markt für Farben und Beschichtungen, während wasserbasierte Formulierungen bis 2031 voraussichtlich mit einer CAGR von 7,83 % wachsen werden.

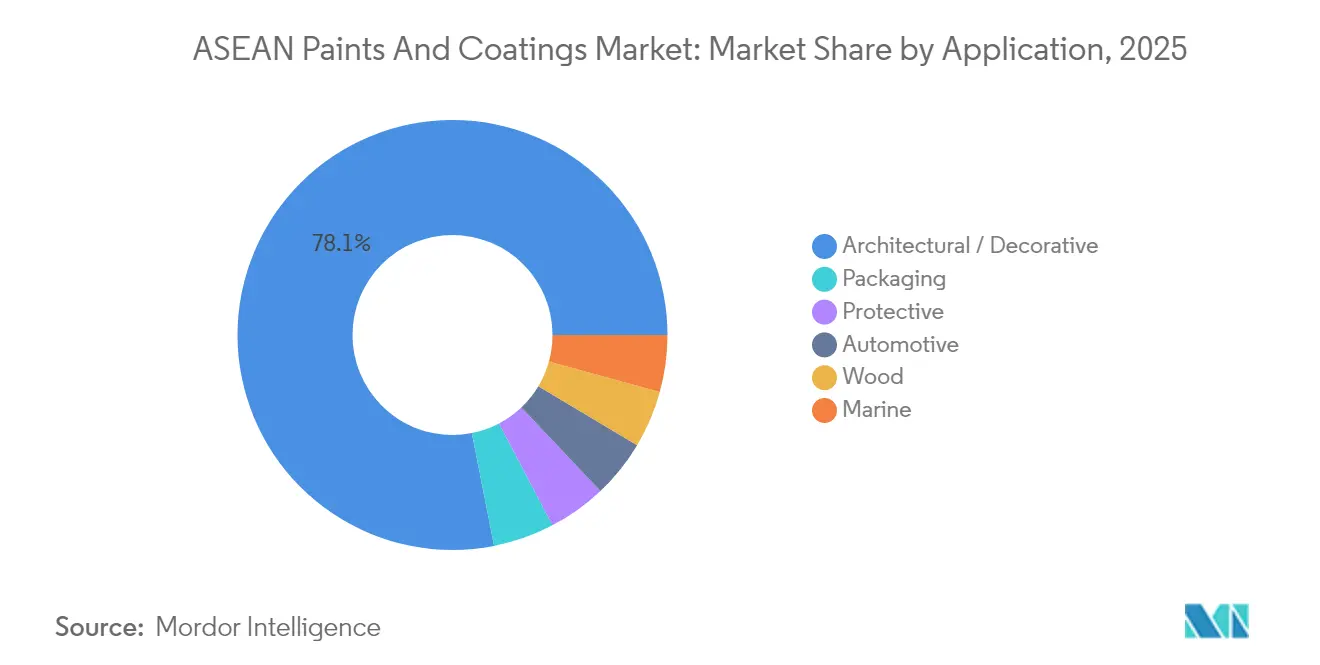

- Nach Anwendung entfielen im Jahr 2025 78,10 % der Marktgröße des ASEAN-Markts für Farben und Beschichtungen auf Architekturlackierungen, die bis 2031 mit einer CAGR von 6,78 % wachsen werden.

- Nach Geografie hielt Indonesien im Jahr 2025 einen Umsatzanteil von 42,05 % am ASEAN-Markt für Farben und Beschichtungen; Vietnam ist das am schnellsten wachsende Land mit einer prognostizierten CAGR von 6,66 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des ASEAN-Markts für Farben und Beschichtungen

Treiber-Wirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungsrahmen |

|---|---|---|---|

| Schnelle Urbanisierung und Infrastrukturentwicklung | +1.2% | Kernbereiche Indonesien, Vietnam, Thailand mit Ausstrahlungseffekten auf Malaysia und die Philippinen | Mittelfristig (2–4 Jahre) |

| Expansion des Automobilsektors | +0.8% | Thailand, Indonesien als primäre Märkte, Vietnam im Aufstieg | Langfristig (≥ 4 Jahre) |

| Wachsende ausländische Investitionen in der ASEAN-Region | +0.6% | Global mit Schwerpunkt in Vietnam, Indonesien, Malaysia | Kurzfristig (≤ 2 Jahre) |

| Expansion der Industrieproduktion schafft Nachfrage | +0.4% | Indonesien, Thailand, Malaysia mit Beschleunigung in Vietnam | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach hochwertiger Ästhetik | +0.3% | Städtische Zentren Singapur, Malaysia mit regionaler Ausweitung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Urbanisierung und Infrastrukturentwicklung

Großangelegte öffentliche Bauprogramme befeuern den ASEAN-Markt für Farben und Beschichtungen, da Regierungen Rekordhaushalte für Straßen, Schienenwege und erschwingliche Wohngebäude einsetzen. Vietnam hat 30 Milliarden USD für mehrjährige Verkehrskorridore und Energieanlagen bereitgestellt, die voraussichtlich hochwertige Architektur- und Schutzbeschichtungen absorbieren werden[1]US-Handelsministerium, „Vietnam Country Commercial Guide 2025,” trade.gov. Thailands Östlicher Wirtschaftskorridor leitet weiterhin mehr als die Hälfte der nationalen Bauausgaben in Megaprojekte, die korrosionsbeständige Grundierungen, Verkehrsmarkierungsfarben und wasserdichte Membranen erfordern. Indonesiens Portfolio der nationalen Strategischen Projekte (Proyek Strategis Nasional) verbindet maritime Knotenpunkte und Industriegebiete und steigert die Nachfrage nach Schiffskörperbeschichtungen und langlebigen Epoxidharzen, die Wartungsausfallzeiten minimieren. Parallele demografische Verschiebungen – Landflucht und der Aufstieg einkommensmittlerer Haushalte – erweitern die Kundenbasis für hochwertige Innenemulsionen, strukturierte Oberflächen und feuchtigkeitssperrende Decklacke. Die aktuelle Projektpipeline bietet Sichtbarkeit über mehrere Zyklen hinweg und unterstützt stabile Beschaffungspläne für Harzlieferanten bis mindestens 2030.

Expansion des Automobilsektors

Der ASEAN-Markt für Farben und Beschichtungen profitiert von der Verlagerung der Automobilhersteller hin zu regionalen Elektrofahrzeug-Drehscheiben. Chinesische Erstausrüster (OEM) haben mehr als 1,4 Milliarden USD in Werke in Thailand und Indonesien investiert, die Batterien, Personenkraftwagen und Nutzfahrzeuge montieren werden. Thailands EV3.5-Programm allein zielt bis 2027 auf eine jährliche Produktion von bis zu 525.000 Einheiten ab und treibt die Nachfrage nach kathodischen Elektrotauchlack-Grundierungen, Niedrigtemperatur-Pulverdecklacken und Klarlacken, die elektromagnetische Störungen bewältigen. Indonesien verfolgt einen ähnlichen Weg mit dem Ziel einer Kapazität von 2 Millionen Einheiten bis Mitte der 2030er Jahre. Während die Produktionslinien hochlaufen, setzen Zulieferer erster Ebene auf UV-gehärtete Beschichtungen, die den Durchsatz erhöhen und gleichzeitig den Energieverbrauch senken, was die positive Volumentwicklung für Automobilsegmente verstärkt.

Wachsende ausländische Investitionen in der ASEAN-Region

Rekordausländische Direktinvestitionen (ADI) von 230 Milliarden USD im Jahr 2023 bestätigten ASEANs Status als führenden Kapitalmagnet unter den Entwicklungsregionen, wobei Fertigungsprojekte die Pipeline dominieren[2]Verband Südostasiatischer Nationen, „Investitionsbericht 2024,” asean.org. Mehrere Freihandelsabkommen heben Zölle auf Harze und Pigmente auf und verkürzen Vorlaufzeiten für neue Produkteinführungen über Grenzen hinweg. Projekte im Bereich erneuerbare Energien erhalten einen überproportionalen Anteil an Greenfield-ADI, was die Nachfrage nach witterungsbeständigen Polyurethanen für Windturbinenschaufeln und hochtemperaturbeständigen Silikonen für Photovoltaikrahmen stimuliert.

Expansion der Industrieproduktion schafft Nachfrage

Spezialchemie- und Petrochemiekomplexe im Bau sind ein weiterer Katalysator für den ASEAN-Markt für Farben und Beschichtungen. SCG Chemicals investierte 700 Millionen USD in die Verbesserung der Einsatzstoffflexibilität in seiner Long-Son-Anlage und ermöglicht damit die lokale Versorgung mit Epoxidharzen und Acrylmonomeren, die für Hochleistungsbeschichtungen entscheidend sind. Elektronikmonteure in Malaysia und Thailand spezifizieren zunehmend korrosionsschützende Fluorpolymere und wärmeableitende Füllstoffe in Konformschichten, die Leiterplatten schützen. Petrochemische Tanklager und Pipelines erfordern hochwertige Novolak-Epoxidharze und Polyharnstoff-Auskleidungen, um chemischer Einwirkung standzuhalten, und diese Anlagen erfordern typischerweise 20-jährige Wartungszyklen, die wiederkehrende Volumina sichern. Da die ASEAN-Regierungen Industriecluster mit höherem Mehrwert fördern, intensiviert sich der Folgebedarf bei Hochleistungsbeschichtungen.

Hemmnis-Wirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungsrahmen |

|---|---|---|---|

| Volatile petrochemische Rohstoffpreise | -0.7% | Global mit gravierenden Auswirkungen auf Indonesien, Thailand, Malaysia | Kurzfristig (≤ 2 Jahre) |

| Chronischer Fachkräftemangel bei Anstreichern | -0.5% | Thailand, Malaysia, Singapur mit Ausstrahlungseffekten auf städtische Gebiete Indonesiens und Vietnams | Mittelfristig (2–4 Jahre) |

| Verzögerte Harmonisierung der ASEAN-Chemikalienvorschriften | -0.4% | ASEAN-weit mit konzentrierter Auswirkung auf die Philippinen, Singapur, Vietnam | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile petrochemische Rohstoffpreise

Schwache weltweite Nachfrage und Kapazitätssteigerungen in China haben die Margen für Ethylen und Propylen unter Druck gehalten und die Margen der Harz- und Lösungsmittelproduzenten, die den ASEAN-Markt für Farben und Beschichtungen beliefern, komprimiert. Rohölgebundene Monomere wie Styrol, Acrylate und Glykole bleiben anfällig für geopolitische Schocks und verursachen vierteljährliche Kostenschwankungen, die kleinere Hersteller nur schwer absorbieren können. Europäische Lieferanten, die mit erhöhten Gaspreisen zu kämpfen haben, haben Aufschläge auf importierte Additive weitergegeben, was die Formulierer in Indonesien und Thailand weiter unter Druck setzt. Stahl- und Zementpreisvolatilität fügt eine weitere Komplexitätsebene hinzu, da große Architekturprojekte Beschichtungsangebote häufig mit Baustoffen bündeln. Obwohl die meisten Marktführer Rohstoffe absichern, verringert anhaltende Volatilität die Budgetpläne für nachgelagerte Bauunternehmen.

Chronischer Fachkräftemangel bei Anstreichern

Schnelle Baufertigstellungen in Megastädten haben den verfügbaren Pool ausgebildeter Anwender überholt, was zu Arbeitskräftemangel führt, der Übergaben verzögert und damit Farbverbrauchszyklen hinausschiebt. Auftragnehmer in Bangkok und Kuala Lumpur berichten von täglicher Lohninflation über dem Verbraucherpreiswachstum, was einige Bauträger dazu zwingt, Phasen zu staffeln oder auf wartungsärmere Verkleidungsmaterialien umzusteigen. Der Qualifikationsrückstand schlägt sich auch in Qualitätsproblemen nieder – ungleichmäßiger Filmaufbau, vorzeitiges Kreiden und übermäßiger Verschnitt –, die die Gesamtbetriebskosten für Gebäudeeigentümer in die Höhe treiben. Multinationale Unternehmen führen jetzt Vor-Ort-Akademien und digitale Schulungsplattformen durch, um handwerkliche Standards zu heben, doch wird die Pipeline Jahre brauchen, um sich zu normalisieren, was das kurzfristige Aufwärtspotenzial des ASEAN-Markts für Farben und Beschichtungen begrenzt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Harztyp: Vielseitigkeit von Acrylaten sichert Marktführerschaft

Acrylharze machten 2025 41,12 % des Marktanteils des ASEAN-Markts für Farben und Beschichtungen aus, was ihre Kompatibilität mit wasserbasiertem und lösungsmittelbasiertem System, hervorragende Farbbeständigkeit und schnelle Trockeneigenschaften in tropischen Klimazonen widerspiegelt. Sie werden am schnellsten wachsen, mit einer CAGR von 6,83 %, da Formulierer Kern-Schale-Morphologie und silikonmodifizierte Qualitäten nutzen, um die Schmutzaufnahmebeständigkeit zu erhöhen. Die dem ASEAN-Markt für Farben und Beschichtungen zuzurechnende Marktgröße für Acrylbinder könnte bis 2031 bei anhaltenden Anstrichmittel-Anstrichzyklen auf nahezu 4,52 Milliarden USD ansteigen. Polyurethane halten eine kleinere, aber strategische Nische bei Automobildecklacken und Schiffskörperlacken, wo Glanzbeständigkeit und chemische Beständigkeit entscheidend sind. Polyesterharze bleiben Arbeitstiere für Bandstahl- und Dachbeschichtungen aufgrund ihrer Kosten-Leistungs-Balance, während Alkyde auf ländliche Wohngebäude und korrosionsschützende Grundierungen ausgerichtet sind, wo der Preis die Lebensdauer überwiegt.

Die Innovationspipelines sind robust: Forscher erzielten eine Korrosionshemmungseffizienz von 89,87 % in Epoxidmatrizen, die mit organischen Nanofüllstoffen modifiziert wurden, und drängten Epoxide in leichtere Stahlkonstruktionen. Hersteller passen auch Acrylemulsionen mit bei Umgebungstemperatur vernetzenden Aziridininen an, die Polyurethanähnliche Härte ohne Isocyanate liefern. Da petrochemische Vorprodukte die Monomerversorgung ausweiten, gewinnen Harzformulierer Preissetzungsspielraum, der nachgelagert weitergegeben werden kann, wodurch Acrylplattformen gegenüber Spezialpolyurethanen wettbewerbsfähig bepreist bleiben.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: Umweltimpuls treibt wasserbasierte Akzeptanz voran

Lösungsmittelbasierte Chemien behielten 2025 einen Anteil von 61,35 % und sind in Marine-, Schwerlast- und Holzbeschichtungslinien tief verwurzelt, wo Feuchtigkeitstoleranz und Filmaufbaugeschwindigkeit entscheidende Vorteile bleiben. Dennoch erlebt der ASEAN-Markt für Farben und Beschichtungen einen klaren Substitutionstrend, da strengere VOC-Grenzwerte mit den Nachhaltigkeitszielen der Käufer konvergieren. Wasserbasierte Systeme beschleunigen sich mit einer CAGR von 7,83 %, unterstützt durch kommunale Beschaffungsrichtlinien, die nun geruchsarme Beschichtungen für Schulen und Kliniken vorschreiben. Die Marktgröße des ASEAN-Markts für Farben und Beschichtungen für wasserbasierte Produkte soll bis 2031 um mehr als 890 Millionen USD wachsen, begünstigt durch Durchbrüche bei selbstvernetzenden Acrylaten, die lösungsmittelähnliche Härte liefern. Pulverbeschichtungen sind von Haushaltsgeräten in Aluminiumprofile für Wohngebäudefassaden übergegangen, unterstützt durch AkzoNobels 18-Millionen-USD-Erweiterung in Bac Ninh, die fünf automatische Linien hinzufügte, die für komplexe Profile kalibriert sind.

Der ASEAN-Markt für Farben und Beschichtungen profitiert ferner von aufkommenden strahlungsgehärteten Plattformen, deren sofortige Härtungsgeschwindigkeiten den Fabrikflächenbedarf reduzieren. Automobile Batteriegehäuse schreiben nun UV-gehärtete Grundierungen vor, die dielektrische Festigkeit mit Dünnfilmgleichmäßigkeit verbinden. Inzwischen vermarkten Nischenanbieter biobasierte Verdünner und reaktive Tenside, um die wasserbasierte Korrosionsbeständigkeit zu verbessern und die Leistungslücke zu herkömmlichen Alkyden zu verringern. Über den Prognosehorizont hinaus wird eine schrittweise Neuausrichtung hin zu umweltfreundlicheren Plattformen voraussichtlich den Anteil lösungsmittelbasierter Systeme unter 54 % drücken, obwohl unternehmenskritische Industriesegmente ihre verbleibende Dominanz sicherstellen werden.

Nach Anwendung: Architekturlacke verankern Volumen- und Wertwachstum

Das Architektursegment dominierte den ASEAN-Markt für Farben und Beschichtungen im Jahr 2025 mit einem Anteil von 78,10 %, bedingt durch anhaltende Wohnraumnachfrage und öffentliche Investitionsausgaben in Indonesien, Vietnam und den Philippinen. Es wird erwartet, dass das Segment bis 2031 eine CAGR von 6,78 % verzeichnet, unterstützt durch eine geschätzte jährliche neue Nutzfläche von 35 Millionen Quadratmetern in den drei größten Volkswirtschaften. Schutzlackierungsvolumina werden langsamer wachsen, aber höhere Dollar-Margen erzielen, da Offshore-Plattformen, Raffinerien und LNG-Regasifizierungsanlagen maßgeschneiderte Polyurethane mit 25-jähriger Auslegungslebensdauer spezifizieren. Automobillackierungen machen heute einen kleineren Anteil aus, aber der Elektrofahrzeug-Schub in Verbindung mit Thailands Exportambitionen wird diese Kategorie rasch skalieren.

Bei Dekorationsfarben gewinnen VOC-arme und antibakterielle Innenraumoberflächen in städtischen Einzelhandelsgeschäften Regalfläche; Jotuns Flagship-Store-Rollout in Manila zeigt die steigende Verbrauchernachfrage nach internationalen Marken. Holzbehandlungssysteme nutzen wasserbasierte Acryl-Alkyd-Hybride für schnelltrocknende Möbellinien, die an E-Commerce-Exporteure verkauft werden. Marine-Antifouling-Farben verlagern sich zu silikonbasierten Fouling-Release-Filmen, die den Kraftstoffverbrauch von Schiffen senken. Da mehrere Endverbrauchsvektoren aufwärts tendieren, behält der ASEAN-Markt für Farben und Beschichtungen eine ausgewogene Exponierung gegenüber sowohl volumenstarken Massenmärkten als auch hochwertigen Leistungsnischen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Indonesien verankert den ASEAN-Markt für Farben und Beschichtungen mit einem Anteil von 42,05 % im Jahr 2025 und nutzt dabei ein reales BIP-Wachstum von 5,05 % im Jahr 2023 und eine Bevölkerung von über 279 Millionen. Die Inlandsnachfrage lag bei 1,3 Millionen Tonnen gegenüber einer installierten Kapazität von 1,6 Millionen Tonnen, was Spielraum für Durchsatzoptimierung und Importsubstitution signalisiert. Staatliche Megaprojekte – von den MRT-Erweiterungen in Jakarta bis zum Bau der neuen Hauptstadt in Kalimantan – bilden eine wiederkehrende Pipeline für Schutzgrundierungen und elastomere Dachlacke. PT Nipsea prognostiziert, dass der Umsatz des Dekorationssegments zwischen 2024 und 2026 jährlich um 6 % steigen wird, unterstützt durch ausgeweitete Einzelhandelsnetze, die Economy-, Mittelklasse- und Premium-Marken unter einem Dach vereinen. Einfuhrzölle auf Titandioxid und Acrylmonomere wurden 2024 gesenkt, was die Kosten für Fertigwaren geringfügig senkt.

Vietnam ist der Wachstumsvorreiter und soll den ASEAN-Markt für Farben und Beschichtungen bis 2031 mit einer CAGR von 6,66 % ausbauen. Die Industrieproduktion erholte sich 2024 auf ein Produktionswachstum von 8–9 %, und der staatliche Infrastrukturschub von 30 Milliarden USD umfasst U-Bahn-Linien in Hanoi und Ho-Chi-Minh-Stadt, die graffiti-resistente Decklacke erfordern. Long Son Petrochemicals begann Ende 2024 mit der kommerziellen Lieferung von Vinylchloridmonomer und verkürzte damit die Vorlaufzeiten für lokale Harzverarbeiter. Umweltfreundliche Baurichtlinien, die nun in großen Städten vorherrschen, schreiben die obligatorische Verwendung von VOC-armen Materialien vor und fördern die Einführung wasserbasierter Außenwandemulsionen. Freihandelsabkommen mit der EU und dem Vereinigten Königreich heben Zölle auf ausgewählte Pigmente auf und ermöglichen es vietnamesischen Exporteuren, in hochwertigen Möbelmärkten wettbewerbsfähig zu kalkulieren.

Thailand, Malaysia, die Philippinen, Singapur und kleinere ASEAN-Mitglieder machen den Rest des Marktvolumens aus. Thailands jährliches Bauwachstum von 3–4 % im Rahmen des Östlichen Wirtschaftskorridors sichert eine stetige marine und industrielle Wartungsnachfrage, während sein Status als zehntgrößter Automobilproduzent weltweit Automobillackierungslinien nahe an der Kapazitätsgrenze hält. TOA Paint betreibt neun Werke in der Region und hält einen inländischen Marktanteil von 48,7 %, wobei er von der frühen Einführung pilzresistenter Badbeschichtungen profitiert, die für tropische Feuchtigkeit geeignet sind. Malaysias Chemische Industrie-Roadmap 2030 befürwortet die lokale Beschaffung von Harzen und Pigmenten und setzt Anreize für Kapazitätserweiterungen. Singapurs strenge Chemikalienkontrollgesetze zwingen Formulierer, langkettige Perfluorcarbone zu eliminieren, was die Technologiemigration wirksam beschleunigt, die sich später in benachbarte Staaten ausbreitet. Die Philippinen profitieren von einem tourismusgetriebenen Anstrichzyklus; Jotuns Dekorationsgeschäfte richten sich an Hausbesitzer, die nach Rekordhöhen bei Überweisungen ihre Oberflächen aufwerten.

Wettbewerbslandschaft

Der ASEAN-Markt für Farben und Beschichtungen weist eine moderate Konsolidierung auf. Steigende Rohstoffkosten und strengere VOC-Vorschriften haben diese Marktführer gezwungen, in rückwärtige Integration, automatisierte Tönsysteme und Omnichannel-Einzelhandel zu investieren. Asian Paints' Neo Bharat Latex ermöglicht es dem Unternehmen, preissensible ländliche Gemeinden zu erschließen, ohne Premium-Stadtmarken zu verwässern.

Strategische Deals haben die aktuelle Hierarchie geprägt. Nippon Paint Holdings übernahm den Spezialformulierer AOC im Jahr 2024 und sicherte sich damit Harztechnologien für Pulver- und UV-Linien. Asian Paints' 24,3-prozentige Beteiligung an Ägyptens SCIB Chemicals deutet auf Synergien bei der Rohstoffbeschaffung hin, die möglicherweise ASEAN-Alkydlinien speisen. AkzoNobels Bac-Ninh-Erweiterung bringt fünf neue Pulverbeschichtungslinien und eine wasserbasierte Zelle und positioniert es für Umweltzeichen-Ausschreibungen in Vietnams Elektronik-Exportclustern. TOA Paint nutzt 700 Händler und 6.000 Farbtönungsmaschinen, um seinen Marktanteil gegen aufkommende chinesische und koreanische Wettbewerber zu verteidigen.

Technologieführerschaft bestimmt nun den nachhaltigen Wettbewerbsvorteil. Multinationale Unternehmen setzen digitale Farbvisualisierungs-Apps ein, die Entscheidungszyklen für Hausbesitzer verkürzen, während lokale Marken sich auf kleinere Nachfüllverpackungsgrößen konzentrieren, die für Micro-Retail-Geschäfte geeignet sind.

Marktführer in der ASEAN-Farben- und Beschichtungsbranche

Jotun

Akzo Nobel N.V.

TOA Paint (Thailand) Public Company Limited.

Nippon Paint Holdings Co., Ltd.

Avian Brands

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: PPG eröffnete ein Werk für wasserbasierte Automobillackierungen in Samut Prakan, Thailand. Diese neue Anlage steigert PPGs Kapazität zur Herstellung wasserbasierter Basislacke und Grundierungen und bedient die wachsende Nachfrage nach umweltfreundlichen Beschichtungen von südostasiatischen Automobilunternehmen.

- März 2025: Asian Paints Ltd schloss den Verkauf seiner indonesischen Aktivitäten ab und übertrug das Eigentum an den Singapurer Arm von Australiens Omega Property Investments Pty Ltd in einem Geschäft im Wert von 6,8 Millionen SGD (ca. 44 Crore INR).

Berichtsumfang des ASEAN-Markts für Farben und Beschichtungen

Farben und Beschichtungen werden nicht nur für ästhetische Anwendungen eingesetzt, sondern auch zur Verlängerung der Lebensdauer. Sie finden in verschiedenen Sektoren Anwendung, darunter Bau und Infrastruktur, Automobil und andere Sektoren. Der Markt ist nach Technologie, Harztyp, Endverbraucherbranche und Geografie segmentiert. Nach Technologie ist der Markt in lösungsmittelbasierte Beschichtungen, wasserbasierte Beschichtungen und andere Technologien unterteilt. Nach Harztyp ist der Markt in Acrylate, Polyurethan, Polyester und andere Harztypen unterteilt. Nach Endverbraucherbranche ist der Markt in Architektur/Dekorativ, Holz, Schutz, Verpackung, Marine und Automobil unterteilt. Der Bericht deckt auch die Marktgröße und Prognosen für den ASEAN-Markt für Farben und Beschichtungen in 6 Ländern der ASEAN-Region ab. Der Bericht bietet Marktgröße und Prognose in Umsatz (in Millionen USD) für alle oben genannten Segmente.

| Acrylate |

| Polyurethan |

| Polyester |

| Andere Harztypen (Alkyde, Vinyl usw.) |

| Lösungsmittelbasierte Beschichtungen |

| Wasserbasierte Beschichtungen |

| Andere Technologien (Pulverbeschichtungen, strahlungsgehärtet (UV, EB) usw.) |

| Architektur / Dekorativ |

| Schutz |

| Holz |

| Automobil |

| Marine |

| Verpackung |

| Indonesien |

| Malaysia |

| Philippinen |

| Singapur |

| Thailand |

| Vietnam |

| Übrige ASEAN-Länder |

| Nach Harztyp | Acrylate |

| Polyurethan | |

| Polyester | |

| Andere Harztypen (Alkyde, Vinyl usw.) | |

| Nach Technologie | Lösungsmittelbasierte Beschichtungen |

| Wasserbasierte Beschichtungen | |

| Andere Technologien (Pulverbeschichtungen, strahlungsgehärtet (UV, EB) usw.) | |

| Nach Anwendung | Architektur / Dekorativ |

| Schutz | |

| Holz | |

| Automobil | |

| Marine | |

| Verpackung | |

| Nach Geografie | Indonesien |

| Malaysia | |

| Philippinen | |

| Singapur | |

| Thailand | |

| Vietnam | |

| Übrige ASEAN-Länder |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle ASEAN-Markt für Farben und Beschichtungen?

Der Markt wird im Jahr 2026 auf 7,78 Milliarden USD geschätzt und soll bis 2031 einen Wert von 9,92 Milliarden USD erreichen.

Welches Land führt die regionale Nachfrage an?

Wasserbasierte Beschichtungen wachsen mit einer CAGR von 7,83 %, bedingt durch strengere VOC-Vorschriften und die Verbraucherpräferenz für geruchsarme Oberflächen.

Warum sind Acrylharze so dominierend?

Acrylate kombinieren Witterungsbeständigkeit, Farbbeständigkeit und Kompatibilität mit VOC-armen Formulierungen und machen sie vielseitig einsetzbar für Architektur-, Automobil- und Industrielinien.

Welches Land führt die regionale Nachfrage an?

Indonesien macht einen erheblichen Umsatzanteil (42,05 %) aus, unterstützt durch große Budgets für öffentliche Infrastruktur und eine wachsende Mittelschicht.

Seite zuletzt aktualisiert am: