Marktgröße und Marktanteil für Offshore-Verankerungssysteme

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 1.8 Milliarden US-Dollar |

| Marktgröße (2031) | 2.18 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.89% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

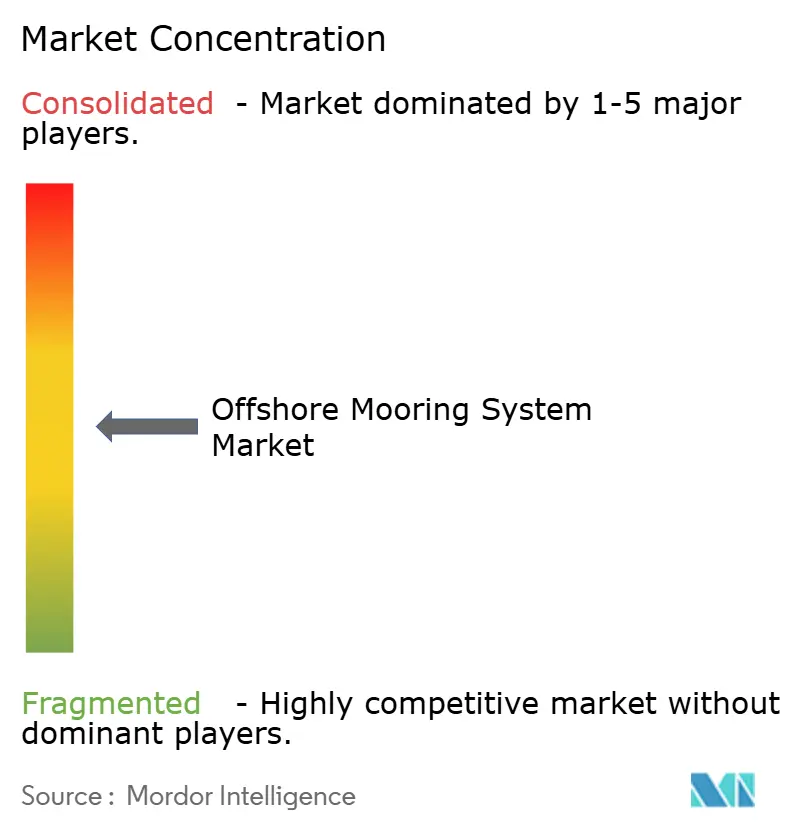

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Offshore-Verankerungssysteme von Mordor Intelligence

Die Marktgröße für Offshore-Verankerungssysteme wird für 2025 auf 1,73 Milliarden USD und für 2026 auf 1,8 Milliarden USD geschätzt und soll bis 2031 einen Wert von 2,18 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 3,89 % von 2026 bis 2031 entspricht. Der Sektor wandelt sich von seiner historischen Abhängigkeit von der Tiefsee-Ölförderung hin zu einem zweigleisigen Nachfrageprofil, das auch vorkommerzielle schwimmende Windparks über 50 MW sowie Tiefsee-Gasentwicklungen im östlichen Mittelmeer und in Mosambik umfasst. Tiefwasserprojekte zwischen 400 m und 1.500 m machten 45,2 % des Umsatzes im Jahr 2025 aus, während Ultratiefsee-Installationen jenseits von 1.500 m mit 4,8 % pro Jahr expandieren, da Betreiber Vorsalz-Reserven in Brasilien und Grenzgas-Felder vor Mosambik erschließen. Anker behielten mit 34,9 % im Jahr 2025 den größten Einzelkomponentenanteil, doch synthetische Faserseile wachsen jährlich um 5,4 %, da sie das Hängegewicht reduzieren und die Ermüdungslebensdauer im Vergleich zu Stahlketten verlängern. Asien-Pazifik führte mit 37,8 % der Installationen im Jahr 2025, gestützt durch Chinas zylindrische FPSO-Einführung und Südkoreas wachsende Pipeline für schwimmende Windenergie, während der Nahe Osten und Afrika mit einer CAGR von 4,7 % das schnellste regionale Wachstum verzeichneten, da Katars Nordfeld-Expansion und ostmediterrane Gasfunde zunehmen.

Wichtigste Erkenntnisse des Berichts

- Nach Verankerungstyp entfiel auf die Spreizverankerung im Jahr 2025 ein Marktanteil von 25,5 % am Markt für Offshore-Verankerungssysteme, und für das Katenarsegment wird bis 2031 ein Wachstum von 4,3 % prognostiziert.

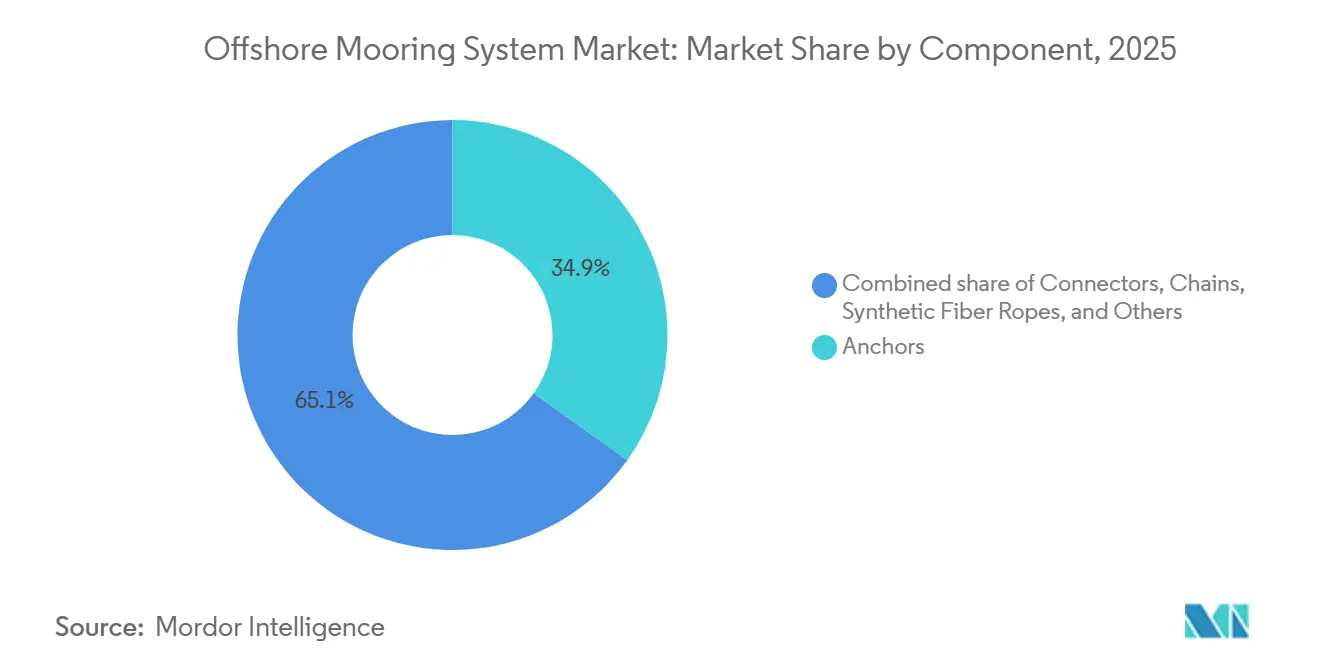

- Nach Komponente entfielen auf Anker 34,9 % des Umsatzpools im Jahr 2025, während synthetische Faserseile im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 5,4 % wachsen werden.

- Nach Tiefe dominierten Tiefwasserinstallationen mit 45,2 % den Marktanteil für Offshore-Verankerungssysteme im Jahr 2025; für das Ultratiefsee-Segment wird bis 2031 eine CAGR von 4,8 % prognostiziert.

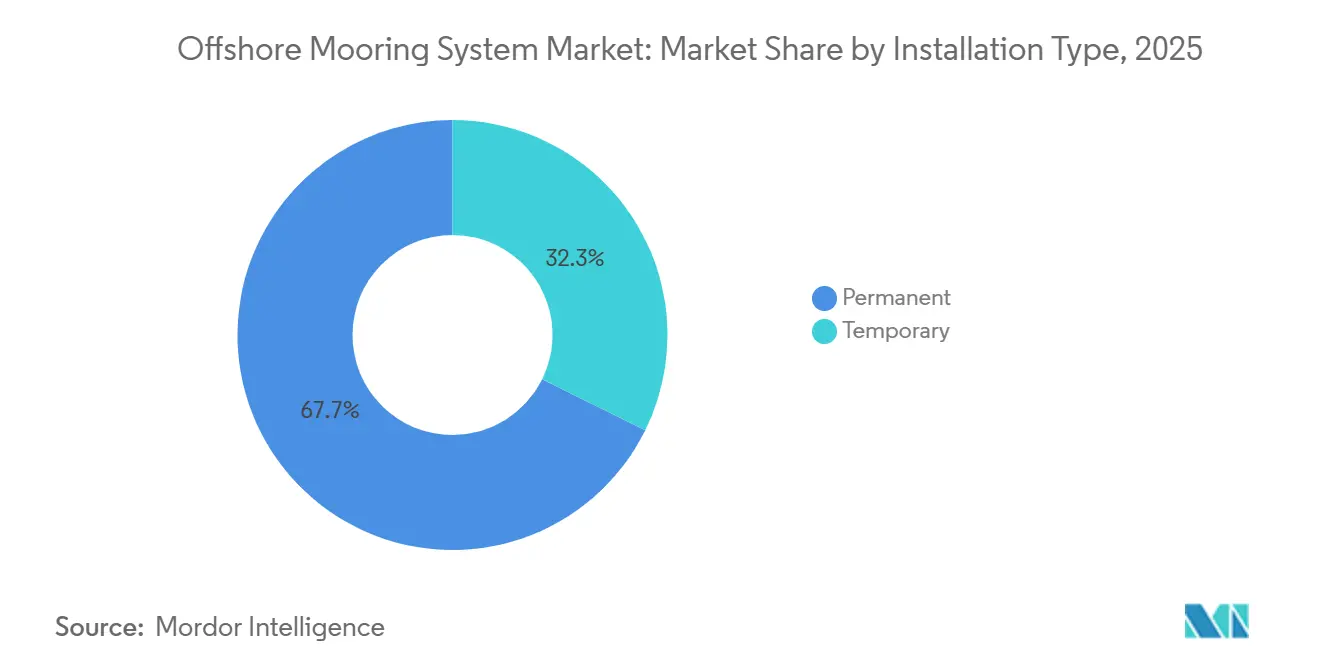

- Nach Installationstyp repräsentierten dauerhafte Systeme 67,7 % der Aktivitäten im Jahr 2025, doch temporäre Spreizverankerungen sollen über den Prognosezeitraum mit einer CAGR von 4,1 % wachsen.

- Nach Anwendung führten FPSOs mit 39,4 % der Installationen im Jahr 2025, während Spar-Plattformen bis 2031 eine CAGR von 5,2 % verzeichnen dürften.

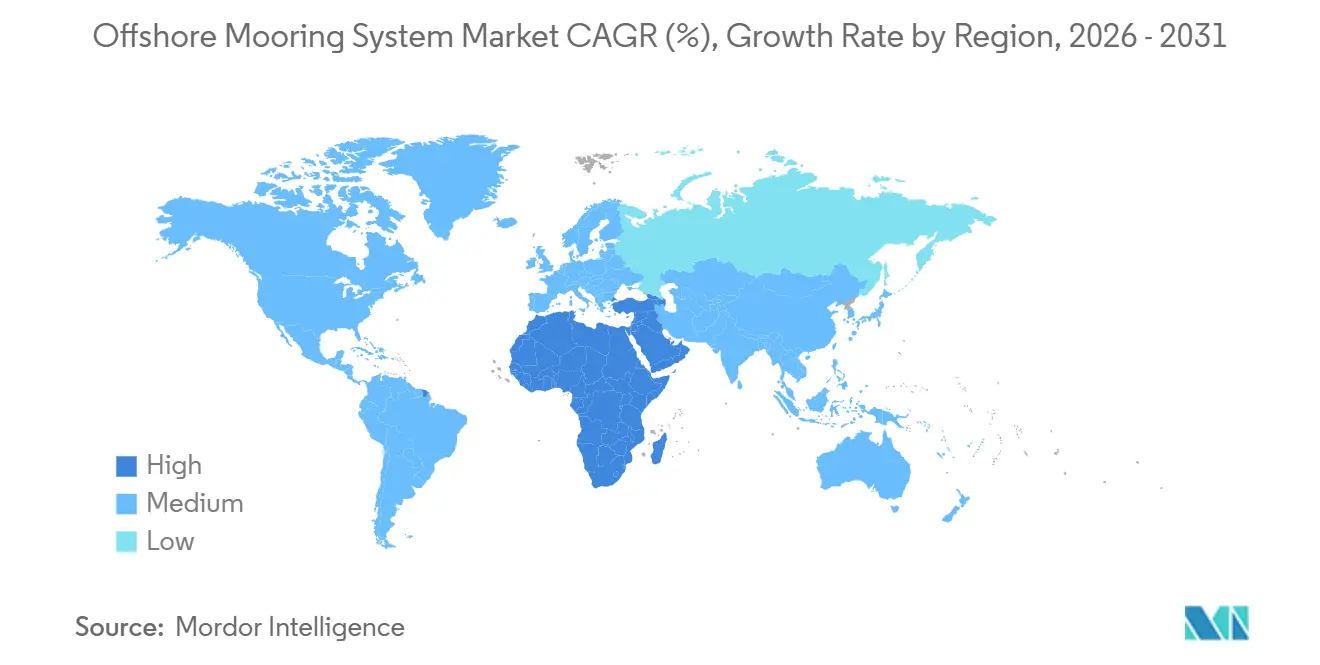

- Nach Geografie erzielte Asien-Pazifik 37,8 % des Umsatzes im Jahr 2025, während der Nahe Osten und Afrika bis 2031 die schnellste CAGR von 4,7 % verzeichnen sollen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Offshore-Verankerungssysteme

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsender FPSO-Auftragsbestand in Brasilien und Guyana | +1.20% | Südamerika, mit Ausstrahlungseffekten auf Westafrika | Mittelfristig (2–4 Jahre) |

| Wachsende Investitionsausgaben für Tiefsee-Gas im östlichen Mittelmeer und in Mosambik | +0.90% | Naher Osten und Afrika, Südeuropa | Langfristig (≥ 4 Jahre) |

| Anstieg vorkommerzieller schwimmender Windparks (≥ 50 MW) | +1.40% | Europa, Kernmärkte Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Schnelle Verbreitung von Polyester- und HMPE-Seilen zur Gewichtsreduzierung | +0.70% | Global, angeführt von der Nordsee und dem Golf von Mexiko | Kurzfristig (≤ 2 Jahre) |

| Digitale Zwillinge für die Überwachung der Verankerungsermüdung (KI-gestützt) | +0.50% | Global, frühe Einführung in Norwegen und dem Vereinigten Königreich | Langfristig (≥ 4 Jahre) |

| Mehrzweck-Energieinseln, die hybride Verankerungen benötigen | +0.60% | Nordsee, Ostsee, aufkommend in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsender FPSO-Auftragsbestand in Brasilien und Guyana

Brasiliens Vorsalz-Provinzen und Guyanas Stabroek-Block beherbergen gemeinsam mehr als 900.000 Barrel pro Tag Produktion und schaffen eine Rekordnachfrage nach zweckgebauten FPSOs, die auf fortschrittliche Katenar- und Straffbein-Verankerungssysteme angewiesen sind. Betreiber wie SBM Offshore und MODEC setzen neue Maßstäbe für die Integration von Verankerungshardware mit Unterwasserarchitektur, was globale Spezifikationsrahmen für Lastmanagement, Korrosionsschutz und digitale Überwachung beeinflusst. Da die Anzahl der FPSOs in der Region bis 2030 auf zehn in Betrieb befindliche Einheiten ansteigt, nimmt der Lieferkettendruck auf die Ankerschmiedung und Kettenherstellung zu, was eine positive Nachfrageentwicklung für den Markt für Offshore-Verankerungssysteme unterstützt. Der regionale Cluster fungiert auch als lebendiges Testfeld für Predictive-Maintenance-Analysen, die Inspektionskampagnen verkürzen und das Ausfallrisiko in Umgebungen mit starken Strömungen und hoher Ermüdungsbelastung mindern. Es wird erwartet, dass diese Erkenntnisse in Neubauprojekte weltweit einfließen und den Konstruktionskonservatismus lockern, ohne die Sicherheitsmargen zu beeinträchtigen.

Wachsende Investitionsausgaben für Tiefsee-Gas im östlichen Mittelmeer und in Mosambik

Die gesamten für 2024–2025 zugesagten Ausgaben übersteigen 12 Milliarden USD für Aphrodite, Leviathan Phase 2 und Coral South FLNG, was maßgeschneiderte Verankerungsdesigns erfordert, die LNG-Abnahmelasten und Notabkopplungsszenarien standhalten können(1)Quelle: Chevron Corporation, "Leviathan Phase 2 Update," chevroncorp.gcs-web.com . Ultratiefsee-Umgebungen über 1.500 m erfordern hybride Anordnungen, die hochwertige Ketten in Berührungszonen mit leichten HMPE-Abschnitten kombinieren, um die vertikale Nachgiebigkeit zu erhalten und gleichzeitig die Bewegung des Oberdecks zu begrenzen. Der regulatorische Fokus auf schnelle Gas-zu-Markt-Zeitpläne zwingt zur frühzeitigen Beschaffung und drängt die Spezifikation von Verankerungssystemen in die Vorentwurfsphase (FEED). Folglich betonen Projektentwickler die Standardisierung von Lastzellen, Positionsreferenzsensoren und Schnelltrennkupplungen, um sich gegen Schiffsknappheit abzusichern. Diese Dynamik soll übertragbare Moduldesigns für zukünftige schwimmende LNG-Bauten einführen und die Wachstumsaussichten für den Markt für Offshore-Verankerungssysteme stärken.

Anstieg vorkommerzieller schwimmender Windparks (≥ 50 MW)

Japans JERA platzierte 2025 ein Spannbein-Schwimmwindprojekt in 120 m Wassertiefe, während Südkoreas 1,125-GW-KF-Wind-Konzession Katenarverankerungen in 100–150 m Tiefe installieren wird. DNV prognostiziert, dass die globale Kapazität für schwimmende Windenergie bis 2050 von 100 MW im Jahr 2024 auf 250 GW ansteigen wird, was die Nachfrage nach leichten, wiederverwendbaren Verankerungen ankurbelt, die die Turbinenwartung ohne Schwerlasthebeschiffe ermöglichen(2)Quelle: DNV, "Floating Offshore Wind: The Power to Commercialize," dnv.com . Frankreichs PAREF-Initiative zeigt, wie gemeinsame Anker und Polyester-Ketten-Hybride die Hardwaremasse um bis zu 35 % reduzieren, die Inbetriebnahme beschleunigen und Meeresbodenbeeinträchtigungen begrenzen können. Da Windturbinen zyklische Schublasten statt konstanter horizontaler Kräfte erzeugen, erfordern Verankerungslayouts eine verbesserte Dämpfung und Ladezustandsüberwachung, um Resonanz zu vermeiden. Folglich werden digitale Zwillinge, die Gondellastdaten mit Stationshaltemodellen integrieren, zu Standardmerkmalen. Diese Entwicklungen lenken den Markt für Offshore-Verankerungssysteme hin zu Produkten, die für geringere Vertikallasten, vereinfachte Installation und ökologische Verantwortung optimiert sind.

Schnelle Verbreitung von Polyester- und HMPE-Seilen zur Gewichtsreduzierung

Samsons SURESHIELD-EPX und Lankhorsts Hybridkonstruktionen liefern bis zu 50 % Einsparungen bei der Installationszeit durch Reduzierung der Hubvorgänge und der Schiffsmobilisierungstage.(3)Quelle: Samson Rope Technologies, "SURESHIELD-EPX Produkthinweis," samsonrope.com Betreiber beschränken die Anwendung zunächst auf Tiefen, bei denen die Kettenmasse prohibitiv ist, doch Leistungsverifizierungsdaten beschleunigen eine breitere Einführung. Gewichtseinsparungen ermöglichen kleinere Ankerschlepper-Versorgungsschiffe, senken den Kraftstoffverbrauch und verringern die CO₂-Emissionsziele – Faktoren, die zunehmend in die Ausschreibungsbewertung einfließen. Der Trend verlagert den Wert von Stahlkettenschmieden hin zu fortschrittlichen Faserherstellern und verändert die Verhandlungsmacht in der Lieferkette innerhalb des Marktes für Offshore-Verankerungssysteme. Ergänzende Verbindertechnologien verfügen nun über integrierte Biegebegrenzer-Hülsen und faserkompatible Buchsen, die Abrieb mindern und 20-jährige Auslegungslebensdauern auch unter hochermüdenden Bedingungen ermöglichen.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Engpässe bei der Langzeitbeschaffung von Ketten- und Ankerschmiedekapazitäten | -0.80% | Global, akut in Europa und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Kostenüberschreitungen durch Knappheit an Unterwasserinstallationsschiffen | -0.60% | Nordamerika, Nordsee, Westafrika | Mittelfristig (2–4 Jahre) |

| Steigende Versicherungsprämien nach jüngsten Verankerungsausfällen | -0.40% | Global, konzentriert in der Nordsee und dem Golf von Mexiko | Kurzfristig (≤ 2 Jahre) |

| Unsicherheit bei der Haftung für die Stilllegung am Lebensende | -0.50% | Nordsee, Golf von Mexiko, reife Becken | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Engpässe bei der Langzeitbeschaffung von Ketten- und Ankerschmiedekapazitäten

Die Vorlaufzeiten für Ankerketten haben sich für Durchmesser über 120 mm von 12–15 Monaten auf 18–24 Monate verlängert, und stocklose Ankerlieferungen übersteigen jeweils 200 Tonnen, was Asien-Pazifik-Schmieden belastet, die nahe ihrer Kapazitätsgrenze arbeiten. Der Auftragsrückstand schränkt die Flexibilität bei der Projektplanung ein, zwingt zur frühzeitigen Materialreservierung und erhöht den Betriebskapitalbedarf der Hersteller. Integrierte Auftragnehmer wie Saipem7 sichern sich nun durch den Erwerb von Minderheitsbeteiligungen an Kettenlieferanten ab, was die vertikale Integration als Minderungsweg veranschaulicht. Kleinere Ingenieurboutiquen, die auf Spotbeschaffung angewiesen sind, sehen sich einem Wettbewerbsverlust ausgesetzt, was die Gesamtexpansion des Marktes für Offshore-Verankerungssysteme kurzfristig verlangsamen könnte.

Kostenüberschreitungen durch Knappheit an Unterwasserinstallationsschiffen

Die Tagessätze für Schwerlast-Unterwasserinstallationseinheiten haben 500.000 USD überschritten, wobei Neubauten wie das Windturbineninstallationsschiff Charybdis 715 Millionen USD kosten. Begrenzte Flottenerneuerung und Werftüberlastung verzögern Liefertermine, zwingen Entwickler zu Kompromissen bei optimalen Wetterfenstern, verlängern Inbetriebnahmekampagnen oder veranlassen zu phasenweisen Verankerungsinstallationsstrategien. Die Schiffsknappheit wirkt sich überproportional auf schwimmende Windprojekte aus, die eine gleichzeitige Handhabung von Turbinenfundamenten und Verankerungen erfordern, was die Kostenschwankungen bei der Ausrüstung verstärkt. Folglich betonen Beschaffungsmodelle nun modulare, vorgefertigte Verankerungspakete, die das Umrüsten auf Deck und Kranhebearbeiten minimieren – eine Verschiebung, die den negativen Einfluss des Hemmnisses auf den Markt für Offshore-Verankerungssysteme nach 2027 abschwächen könnte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Verankerungstyp: Katenarkonfigurationen gewinnen Marktanteile

Katenarsysteme expandierten 2025 um 4,3 % und übertrafen damit die Wachstumsrate des Marktes für Offshore-Verankerungssysteme, da schwimmende Windprojekte aufgrund ihrer niedrigeren Investitionskosten und einfacheren Hardware zu ihnen tendieren. Spreizverankerungen hielten 25,5 % des Umsatzes im Jahr 2025 für die Stationshalterung von FPSOs, doch Einzelpunktvarianten werden in Westafrika bevorzugt, wo das Wetterfahnen-Prinzip die Leitungslasten um 30 % reduziert.

Halbstraffe Designs tauchen bei schwimmenden Windanlagen auf und werden wegen ihres geringeren Meeresbodenabdrucks geschätzt. Betreiber kombinieren zunehmend verschiedene Typen; Trelleborgs Tandemschema bei drei Angola-FPSOs ermöglicht das Entladen unter Beibehaltung der Spreizintegrität. Lieferanten, die modulare Spreizverankerungen vermarkten, die ohne Neugestaltung zwischen Katenar-, halbstraffen und straffbeinigen Optionen wechseln können, erlangen einen kommerziellen Vorteil.

Nach Komponente: Synthetische Seile stören die Ankerdominanz

Anker machten 34,9 % des Umsatzes im Jahr 2025 aus, doch Seile wachsen jährlich um 5,4 % und vergrößern die Marktgröße für Offshore-Verankerungssysteme bei synthetischen Komponenten. Vryhofs STEVPRIS- und VLA-Anker bewiesen Haltekräfte über 1.500 t in weichem Ton bei Aufträgen in Kongo und Trinidad. Stahlketten dominieren weiterhin den unteren Katenarbereich im Markt, da Hybridspreizverankerungen die Gesamtkettenlänge verkürzen.

Verbinder wurden durch die Nachfrage nach 2.000-t-Bruchlast-Schäkeln angetrieben, die mit HMPE-Seilen kombiniert werden. Integration ist ein Differenzierungsmerkmal: Cortlands AeroLock bündelt Seil und Verbinder, reduziert die Schiffszeit und steigert die Lieferantenmarge.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Tiefe: Ultratiefsee zieht Investitionen an

Ultratiefsee-Installationen jenseits von 1.500 m verzeichnen eine CAGR von 4,8 % und erweitern den Marktanteil für Offshore-Verankerungssysteme bei Betreibern, die Brasiliens Vorsalz und Mosambiks Gas anvisieren. Tiefwasserprojekte zwischen 400 m und 1.500 m generierten 2025 noch 45,2 % des Umsatzes, gestützt durch FPSOs im Golf von Mexiko und in Westafrika.

Flachwasserfelder unter 400 m verlangsamen sich, da reife Becken in den späten Rückgang eintreten. Fortschritte bei Polyester- und HMPE-Seilen erweitern die machbaren Katenartiefen über 3.000 m hinaus und erodieren weiter die alten tiefenbasierten Konstruktionstierungen.

Nach Installationstyp: Temporäre Systeme bedienen den Explorationsboom

Dauerhafte Verankerungen machten 67,7 % der Installationen im Jahr 2025 aus, gestützt durch Feldlebensdauern von 20–25 Jahren, die hohe Vorabausgaben amortisieren. Temporäre Spreizverankerungen wachsen um 4,1 % auf dem Rücken der Grenzexploration in Guyana, Suriname und Namibia und vergrößern die Marktgröße für Offshore-Verankerungssysteme bei Leasingausrüstung. Mietmodelle bepreisen eine vollständige 8-Leitungs-Spreizverankerung mit 2–3 Millionen USD pro Jahr, gegenüber 12–15 Millionen USD für den Kauf.

Schnelltrennkupplungen von Bexco verkürzen die Bohrinselverlegezeit um zwei Tage und sparen 150.000 USD pro Verlegung. Schwimmende Windpiloten setzen weiterhin auf dauerhafte Leitungen, um regulatorische Graubereiche zu umgehen; Lieferanten, die eine 2–5-jährige Seillebensdauer unter zyklischen Lasten zertifizieren können, können einen neuen Umsatzstrom erschließen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Spar-Plattformen erleben ein Comeback in Hurrikangebieten

FPSOs führten die Nachfrage im Jahr 2025 mit einem Anteil von 39,4 %, doch Spars verzeichnen dank ihrer überlegenen Bewegungsdämpfung in hurrikangefährdeten Blöcken im Golf von Mexiko einen CAGR von 5,2 % bis 2031.

Halbuntertauchbare Plattformen, die vielseitigen Arbeitspferde der Offshore-Industrie, werden bis 2031 voraussichtlich einen bedeutenden Marktanteil erobern. Spannbeinplattformen hingegen kämpfen mit bescheidenem Wachstum, das durch die Herausforderungen weicher Meeresböden für die Geotechnik der Spannglieder gehemmt wird. Die Nachfrage nach Ankern steigt mit der Anzahl der Turbinen und übertrifft damit den Bedarf einer einzelnen FPSO. Da sich der Markt für Offshore-Verankerungssysteme diversifiziert, werden Anbieter, die maßgeschneiderte windkraftspezifische Verankerungen entwickeln, anstatt lediglich Designs aus dem Ölsektor anzupassen, den größten Nutzen ziehen.

Geografische Analyse

Asien-Pazifik dominierte mit 37,8 % des Umsatzes im Jahr 2025, angeführt von Chinas zylindrischen FPSOs, Südkoreas KF-Wind-Konzession und Japans JERA-Spannbein-Pilotprojekt. Die Windparks Shinan-Ui und Nakwol validierten 2025 Katenardesigns für 80–120 m und demonstrierten, wie lokale Subventionen Prototypen in kommerzielle Größenordnungen überführen. Indiens Küstenlinien in Tamil Nadu und Gujarat zeigen schwimmende Wirtschaftlichkeit sogar in 40–60 m Tiefe und erweitern die Lieferantenpipelines über Ölprojekte hinaus.

Der Nahe Osten und Afrika sind mit einer CAGR von 4,7 % die am schnellsten wachsenden Regionen, angetrieben durch Katars Nordfeld, ostmediterranes Gas und Mosambiks Coral North FLNG, dessen 2.000-m-Polyester-Straffbein-Verankerungen die regionale Nachfrage nach digitalen Ermüdungsmodellen steigerten. Saudi Aramcos 90-m-Marjan-Feldexpansion wandte Tiefsee-Verankerungstechnologie im Flachwasser an, um den Meeresbodenabdruck zu verringern. Angola und Nigeria setzen weiterhin auf Tandem-Entladung und stärken die Nachfrage nach Anker-Verbinder-Systemen.

Dänemarks Bornholm und Belgiens Prinzessin-Elisabeth-Energieinseln fügen zusammen bis 2030 6,5 GW hybride Verankerungskapazität hinzu. Norwegens verschärfte Regeln von 2025 verpflichten Betreiber zur Hinterlegung von Stilllegungssicherheiten und lenken Designs hin zu leichteren synthetischen Leitungen, die die Rückbaukosten um 30 % senken. Für Europa wird 2028 ein Wendepunkt prognostiziert, wenn schwimmende Windinstallationen Öl- und Gasverankerungen übertreffen.(4)Dänische Energiebehörde, "Machbarkeitsstudie zur Energieinsel Bornholm," ens.dk

Wettbewerbslandschaft

Der Markt für Offshore-Verankerungssysteme wird voraussichtlich mäßig fragmentiert sein. Komponentenspezialisten – Vryhof Anchors, Trelleborg, Mampaey Offshore und Lankhorst Ropes – konkurrieren bei Ankerhaltekraft, Seilermüdungsbeständigkeit und Verbinderzuverlässigkeit. Trelleborgs Übernahme von Mampaey im Dezember 2024 integriert Anker, Verbinder und Fenderung unter einem Dach – ein Skalierungsschritt, der auf Ausschreibungen für schwimmende Windenergie abzielt.

Digitale Zwillinge bilden den nächsten Wettbewerbsvorteil. Die Technische Universität Delft erzielte 2025 eine Ermüdungsvorhersagegenauigkeit von 92 %, indem sie Sensordaten mit Physik-Engines kombinierte und die Inspektionsintervalle von fünf auf sieben Jahre verlängerte. Equinor wandte einen ähnlichen Zwilling bei Hywind Scotland an und verhinderte damit einen Verbinderausfall. Kleinere Unternehmen wie First Subsea (Unterwasserbojen) und Franklin Offshore (Schnelltrennkupplungen) bedienen Nischennachfragen, die von Volumenanbietern ignoriert werden. DNVs Standard von 2025 schreibt nun die Ermüdungsvalidierung synthetischer Seile vor und bevorzugt Lieferanten mit eigenen Prüfständen gegenüber solchen, die die Zertifizierung auslagern.

Marktführer der Offshore-Verankerungssysteme-Branche

SBM Offshore

MODEC Inc.

BW Offshore

Delmar Systems

SOFEC Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: SBM Offshore sicherte sich einen Vertrag von Petrobras für die Almirante Tamandaré FPSO, die für Brasiliens Vorsalz-Búzios-Feld bestimmt ist. Die FPSO verfügt über Verankerungssysteme, die für Wassertiefen von 2.100 Metern und eine Produktionskapazität von 180.000 Barrel pro Tag ausgelegt sind. Diese Entwicklung stärkt Brasiliens Position als größten FPSO-Markt und validiert den Einsatz hybrider Katenar-Synthetikseile-Konfigurationen in der Ultratiefsee.

- Juli 2025: Saipem und Subsea7 haben ihre Fusion offiziell abgeschlossen und damit ein neues globales Kraftwerk für Energietechnik und -dienstleistungen namens Saipem7 geschaffen. Das kombinierte Unternehmen vereint zwei der weltweit führenden Offshore-Ingenieur- und Bauunternehmen mit einem beeindruckenden Auftragsbestand von 43 Milliarden EUR und ist damit einer der größten Akteure im Bereich Unterwasser- und Energieinfrastruktur.

- Juni 2025: Technip Energies gab kürzlich bekannt, dass es das französische F&E-Projekt für schwimmende Windenergie namens PAREF leiten wird, das die Entwicklung wiederverwendbarer Verankerungssysteme zur Kosten- und Umweltbelastungsreduzierung betont. Das Projekt wird im Rahmen von France 2030 finanziert und wird Verankerungstechnologie für die schwimmende Windinitiative NextFloat bereitstellen.

- April 2025: Chevron nimmt offiziell die Produktion in seinem Tiefseeprojekt Ballymore im Golf von Mexiko auf. Der Unterwasser-Tieback verbindet drei Bohrungen mit der bestehenden Blind-Faith-Anlage, mit einer erwarteten Produktion von bis zu 75.000 Barrel Öl pro Tag. Dieser Meilenstein unterstreicht die wachsende Verbreitung von Tiefsee-Verankerungs- und Unterwassertechnologien bei großangelegten Offshore-Entwicklungen.

Berichtsumfang des globalen Marktes für Offshore-Verankerungssysteme

Ein Offshore-Verankerungssystem ist eine Stationshaltekonstruktion, die schwimmende Plattformen, Bohrinseln oder Schiffe mithilfe von Ankern und Leitungen – bestehend aus Ketten, Drähten oder synthetischen Seilen – am Meeresboden befestigt. Diese Systeme sorgen für Stabilität, verhindern das Abdriften und halten die Position gegen Kräfte wie Wind, Wellen und Strömungen aufrecht. Zu den primären Typen von Verankerungssystemen gehören Katenar-, Straffbein- und Drehturm-Verankerung.

Der Markt für Offshore-Verankerungssysteme ist nach Verankerungstyp, Komponente, Tiefe, Installationstyp, Anwendung und Geografie segmentiert. Nach Verankerungstyp ist der Markt in Spreiz-, Einzelpunkt-, dynamische Positionierung, Katenar-, Straffbein-, halbstraffe und sonstige Systeme segmentiert. Nach Komponente ist der Markt in Anker, Verbinder, Ketten, synthetische Faserseile, Bojen und Sonstiges segmentiert. Nach Tiefe ist der Markt in Flachwasser (≤ 400 m), Tiefwasser (400–1.500 m) und Ultratiefsee (> 1.500 m) segmentiert. Nach Installationstyp ist der Markt in dauerhafte und temporäre Systeme segmentiert. Nach Anwendung ist der Markt in FPSO, TLP, halbuntertauchbare Plattformen, Spar, schwimmende Windenergie und Sonstiges segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für den Markt für Offshore-Verankerungssysteme in 21 Ländern in den wichtigsten Regionen. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Wertes (USD) erstellt.

| Spreizverankerung |

| Einzelpunktverankerung |

| Dynamische Positionierung |

| Katenarverankerung |

| Straffbeinverankerung |

| Halbstraffe Verankerung |

| Sonstige |

| Anker |

| Verbinder |

| Ketten |

| Synthetische Faserseile |

| Bojen |

| Sonstige |

| Flachwasser (bis zu 400 m) |

| Tiefwasser (400 bis 1.500 m) |

| Ultratiefsee (über 1.500 m) |

| Dauerhaft |

| Temporär |

| Schwimmende Produktions-, Speicher- und Entladeeinheit (FPSO) |

| Spannbein-Plattformen (TLP) |

| Halbuntertauchbare Plattformen |

| Spar-Plattformen |

| Schwimmende Windturbinen |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Katar | |

| Südafrika | |

| Ägypten | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

| Nach Verankerungstyp | Spreizverankerung | |

| Einzelpunktverankerung | ||

| Dynamische Positionierung | ||

| Katenarverankerung | ||

| Straffbeinverankerung | ||

| Halbstraffe Verankerung | ||

| Sonstige | ||

| Nach Komponente | Anker | |

| Verbinder | ||

| Ketten | ||

| Synthetische Faserseile | ||

| Bojen | ||

| Sonstige | ||

| Nach Tiefe | Flachwasser (bis zu 400 m) | |

| Tiefwasser (400 bis 1.500 m) | ||

| Ultratiefsee (über 1.500 m) | ||

| Nach Installationstyp | Dauerhaft | |

| Temporär | ||

| Nach Anwendung | Schwimmende Produktions-, Speicher- und Entladeeinheit (FPSO) | |

| Spannbein-Plattformen (TLP) | ||

| Halbuntertauchbare Plattformen | ||

| Spar-Plattformen | ||

| Schwimmende Windturbinen | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Katar | ||

| Südafrika | ||

| Ägypten | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Offshore-Verankerungssysteme im Jahr 2031 erreichen?

Der Markt für Offshore-Verankerungssysteme soll bis 2031 einen Wert von 2,18 Milliarden USD erreichen.

Welche Region wird bis 2031 voraussichtlich am schnellsten wachsen?

Der Nahe Osten und Afrika sollen aufgrund von Gasentwicklungen in Katar, Israel und Mosambik die höchste CAGR von 4,7 % verzeichnen.

Warum gewinnen synthetische Faserseile in Verankerungsspreizungen an Bedeutung?

Polyester- und HMPE-Seile reduzieren das Hängegewicht um bis zu 70 % und senken die Oberkopfspannung um 40 %, was leichtere Hardware und günstigere Installationsschiffe ermöglicht.

Wie beeinflusst schwimmende Windenergie die Ankernachfrage?

Ein schwimmender Windpark im Gigawatt-Maßstab kann fünfmal mehr Anker benötigen als eine einzelne FPSO, da jede Turbine drei bis vier Leitungen benötigt.

Welches Anwendungssegment expandiert am schnellsten?

Spar-Plattformen wachsen mit einer CAGR von 5,2 % aufgrund überlegener Stabilität in hurrikangefährdeten Becken wie dem Golf von Mexiko.

Welche Rolle spielen digitale Zwillinge im Verankerungsbetrieb?

Hybride Physik-KI-Zwillinge sagen Ermüdung mit 92 % Genauigkeit voraus, verlängern Inspektionsintervalle von fünf auf sieben Jahre und senken die Lebenszykluskosten um bis zu 20 %.

Seite zuletzt aktualisiert am: