Marktgröße und Marktanteil für vaginale Verjüngung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 5.76 Milliarden US-Dollar |

| Marktgröße (2031) | 10.91 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.61% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

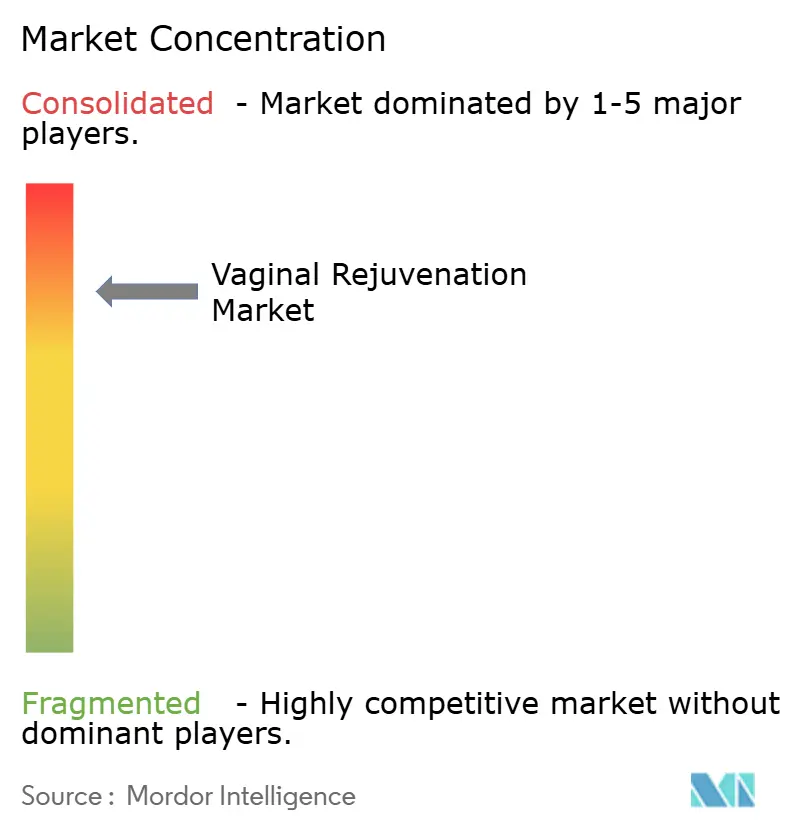

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für vaginale Verjüngung von Mordor Intelligence

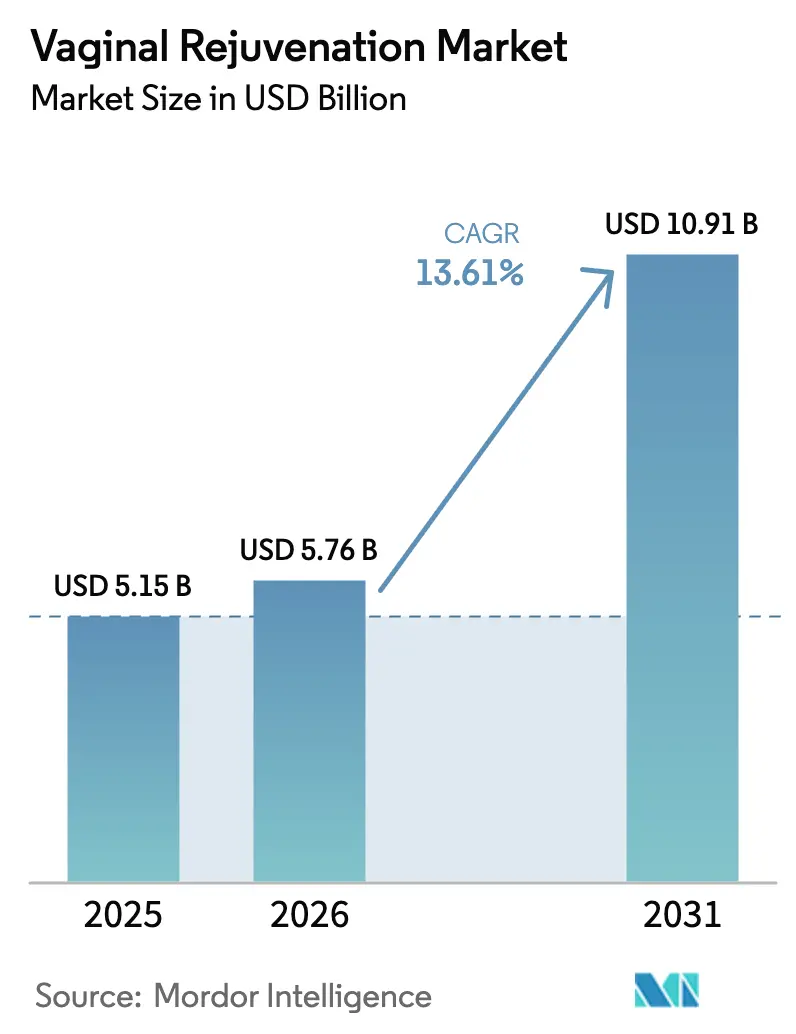

Die Größe des Marktes für vaginale Verjüngung wird voraussichtlich von 5,15 Milliarden USD im Jahr 2025 auf 5,76 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 10,91 Milliarden USD erreichen, was einer CAGR von 13,61 % über den Zeitraum 2026–2031 entspricht.

Geräteinnovationen, eine wachsende Bevölkerungsgruppe von Frauen über 50 und eine breitere klinische Akzeptanz energiebasierter Modalitäten beschleunigen die Akzeptanz trotz fragmentierter Regulierung. Kosmetische Eingriffe bleiben die wichtigste Umsatzquelle, da die Ausgaben für Wellness steigen, während rekonstruktive Indikationen eine Absicherung gegen regulatorischen Gegenwind bieten. Krankenhäuser dominieren heute den Umsatz, da Erstattungswege für funktionelle Reparaturen stationäre Einrichtungen bevorzugen, doch ambulante Chirurgiezentren (ASCs) skalieren schnell, da sie kosmetische Sitzungen von den Gemeinkosten der Krankenhäuser trennen. Die Wettbewerbsintensität bleibt hoch, wobei sich Unternehmen durch Hochfrequenz- gegenüber CO₂-Laserplattformen und durch hybride Behandlungspakete differenzieren, die elektromagnetische Beckenbodenreizung mit Laserkonsolen kombinieren.

Wichtigste Erkenntnisse des Berichts

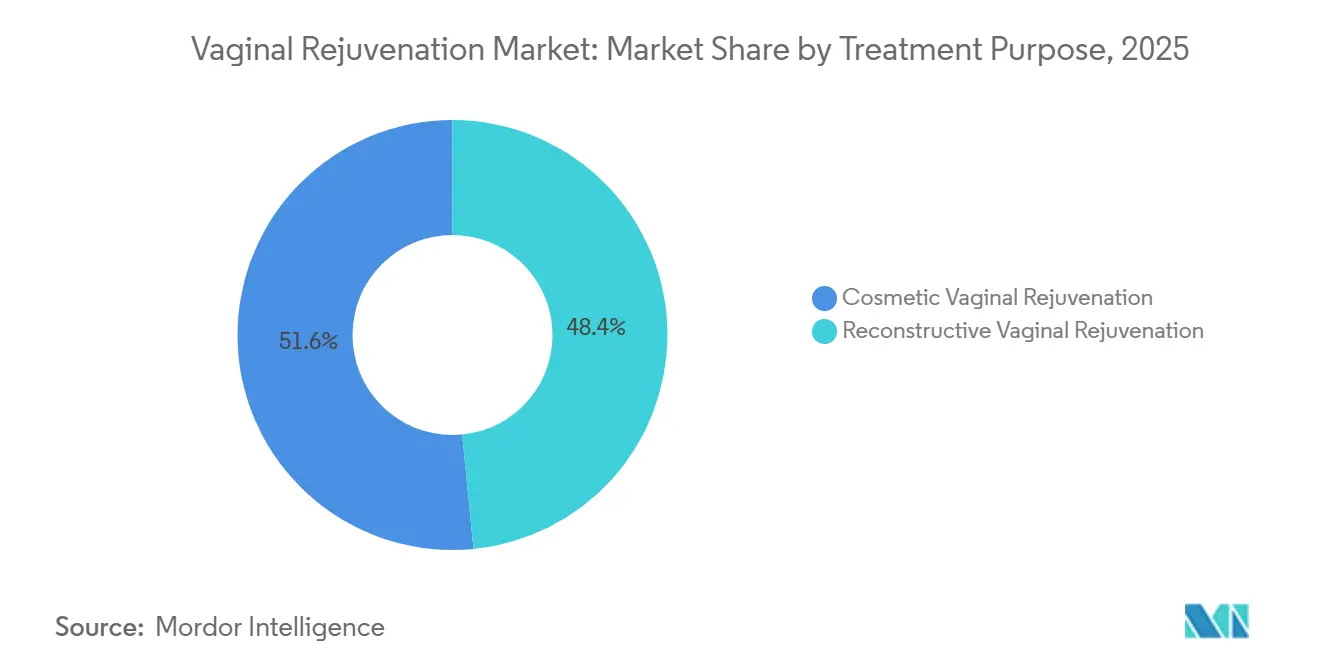

- Nach Behandlungszweck hielten kosmetische Eingriffe im Jahr 2025 einen Marktanteil von 51,56 % am Markt für vaginale Verjüngung und expandieren bis 2031 mit einer CAGR von 16,02 %.

- Nach Modalität machten energiebasierte Geräte im Jahr 2025 44,74 % des Umsatzes aus und wachsen bis 2031 mit einer CAGR von 17,25 %.

- Nach Endnutzer kontrollierten Krankenhäuser im Jahr 2025 61,23 % des Umsatzes, während ASCs mit 15,33 % bis 2031 das schnellste Wachstum verzeichnen.

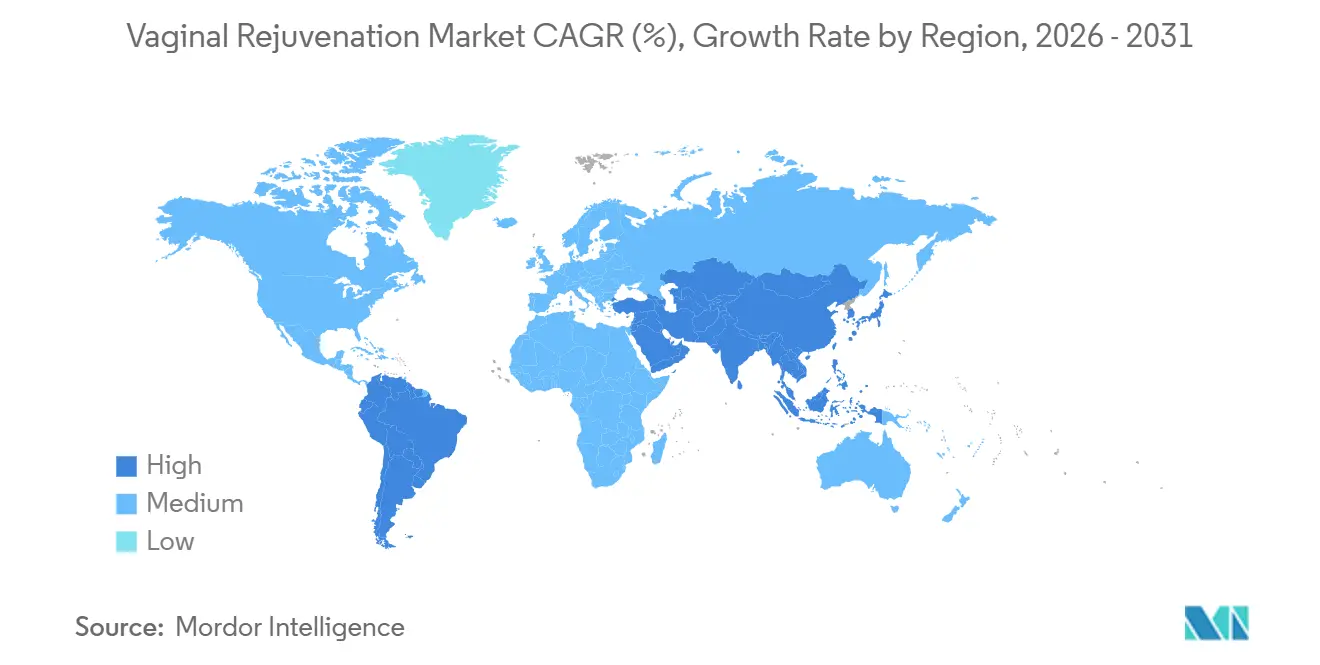

- Nach Geografie erzielte Nordamerika im Jahr 2025 41,11 % des globalen Umsatzes, während Asien-Pazifik mit 15,21 % bis 2031 die höchste regionale CAGR verzeichnet.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für vaginale Verjüngung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach energiebasierten Behandlungen | 2.8% | Global, mit Nordamerika und Europa als führende Märkte | Mittelfristig (2–4 Jahre) |

| Zunehmende Akzeptanz nicht-invasiver gynäkologischer Eingriffe | 2.5% | Global, insbesondere aufstrebende Märkte in Asien-Pazifik und dem Nahen Osten | Langfristig (≥ 4 Jahre) |

| Steigende verfügbare Einkommen & ästhetisches Bewusstsein | 2.1% | Asien-Pazifik-Kern (China, Indien, Südkorea), Ausstrahlungseffekte auf den Nahen Osten | Langfristig (≥ 4 Jahre) |

| Integration digitaler Therapeutika für den Beckenboden und EMS-Stuhlgeräte | 1.9% | Nordamerika und Europa, frühe Asien-Pazifik- Anwender | Mittelfristig (2–4 Jahre) |

| Uro-gynäkologische Überschneidung (Synergie bei Belastungsinkontinenz) | 1.7% | Global, mit Erstattungswegen in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Menopause-Tech-Plattformen mit gebündelten Lasersitzungen | 1.4% | Nordamerika, Westeuropa, städtische Asien-Pazifik-Zentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach energiebasierten Behandlungen

Energiebasierte Plattformen wie CO₂-Laser, Erbium:YAG-Systeme, Hochfrequenzgeräte und hochintensiver fokussierter Ultraschall verdrängen die chirurgische Vaginoplastik, da sie kürzere Erholungszeiten, minimale Narbenbildung und eine Entlassung am selben Tag bieten. Eine Studie aus dem Jahr 2025 zeigte, dass plättchenreiches Plasma mit Hyaluronsäure topisches Östrogen bei vulvovaginaler Atrophie übertraf und damit den Wert adjuvanter Biologika hervorhob.[1]Ufuk Atlihan, „Vergleich von topischem Östrogen und Injektionen mit plättchenreichem Plasma bei der Behandlung postmenopausaler vaginaler Atrophie”, Frontiers in Medicine, frontiersin.org Das Frauengesundheitsportfolio von InMode wuchs im dritten Quartal 2024 um 19 % im Jahresvergleich, was die kommerzielle Nachfrage trotz regulatorischer Vorsicht bestätigt. Dennoch verfügt kein energiebasiertes Gerät über eine ausdrückliche FDA-Zulassung für kosmetische vaginale Indikationen, und ein Weißbuch der Internationalen Menopause-Gesellschaft berichtete über randomisierte Studien, die keine Überlegenheit des Lasers gegenüber Scheinbehandlungen belegen konnten – eine Lücke, die die Erstattung einschränkt.[2]Ann-Sophie Page, „Laser versus Scheinbehandlung beim urogenitalen Syndrom der Menopause: Eine randomisierte kontrollierte Studie”, BJOG, pubmed.ncbi.nlm.nih.gov

Zunehmende Akzeptanz nicht-invasiver gynäkologischer Eingriffe

Praxisbasierte Behandlungen verändern die Erwartungen der Patienten und die Klinikwirtschaft. Die Amerikanische Gesellschaft der Plastischen Chirurgen verzeichnete im Jahr 2024 10.827 Labiaplastiken, ein Anstieg von 2 % gegenüber dem Vorjahr. Hochfrequenzsysteme wie Hologics TempSure Vitalia liefern kontrollierte thermische Energie ohne Einschnitte und ermöglichen schnelle Behandlungssitzungen. Eine Metaanalyse aus dem Jahr 2024 stufte hochintensive fokussierte elektromagnetische Therapie als eine der besten Interventionen bei Belastungsinkontinenz ein und verknüpfte Muskelstimulationsstühle mit Paketen zur vaginalen Verjüngung.[3]Chiara Leonardo, „Hochintensive fokussierte elektromagnetische Technologie bei Harninkontinenz: Eine systematische Übersicht”, Frontiers in Medicine, frontiersin.org Die NICE-Leitlinien bevorzugen jedoch weiterhin vaginales Östrogen und empfehlen Laser nur in Forschungsprotokollen, sodass die Kostenübernahme durch Kostenträger begrenzt bleibt.

Steigende verfügbare Einkommen und ästhetisches Bewusstsein

Wohlstandsbildung in China, Indien und Südkorea treibt die Nachfrage nach Eingriffen an, die einst auf westliche Kliniken beschränkt waren. China stufte Hochfrequenzgeräte im Jahr 2024 in Klasse III um, was den Markteintritt verzögert, bis Unternehmen neue klinische Zulassungen erhalten. Der japanische Gerätehersteller Ya-Man verzeichnete nach der Regeländerung einen Rückgang der China-Umsätze um 37 %, was die Umsatzsensitivität gegenüber politischen Schwankungen zeigt. Unterdessen erhielt ein in Peking hergestellter Nd:YAG-Laser im März 2025 die FDA-510(k)-Zulassung in den USA, was signalisiert, dass chinesische Hersteller höhermargige Exportmärkte anstreben werden. Soziale Stigmatisierung schränkt die Akzeptanz in konservativen Regionen weiterhin ein, sodass Anbieter in kulturell angepasstes Marketing und Schulungen investieren.

Integration digitaler Therapeutika für den Beckenboden und EMS-Stuhlgeräte

Hochintensive fokussierte elektromagnetische Stühle wie BTL Emsella stärken die Beckenbodenmuskulatur, ohne dass sich Patienten ausziehen müssen, und verbinden Physiotherapie mit Ästhetik. Eine systematische Übersicht aus dem Jahr 2025 verzeichnete signifikante Reduktionen von Harninkontinenz-Episoden nach HIFEM-Sitzungen. Kliniken bündeln Stuhlprogramme mit Hochfrequenz- oder Laserbehandlungen und vergrößern so die Umsatzströme pro Patient. Digitale Therapeutika ergänzen dies durch Ferncoaching und Abonnementabrechnung, doch die Erstattung deckt nur medizinisch kodierte Belastungsinkontinenz ab, sodass kosmetische Indikationen selbst zu zahlen sind.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Strenge regulatorische Kontrolle & unsichere Zulassungen | -2.3% | Global, mit Nordamerika, Europa und Australien am stärksten betroffen | Kurzfristig (≤ 2 Jahre) |

| Soziale Stigmatisierung & ethische Debatte | -1.6% | Naher Osten, Teile von Asien-Pazifik und konservative Regionen in Nordamerika | Langfristig (≥ 4 Jahre) |

| Zunehmende Rechtsstreitigkeiten & Haftpflichtversicherungsprämien | -1.2% | Nordamerika und Europa, mit Ausstrahlungseffekten auf andere entwickelte Märkte | Mittelfristig (2–4 Jahre) |

| Einschränkungen bei digitaler Werbung für Ansprüche zur „vaginalen Verjüngung” | -0.9% | Global, insbesondere Plattformen in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge regulatorische Kontrolle und unsichere Zulassungen

Die FDA erließ 2018 Warnschreiben an sieben Hersteller und hat kein Laser- oder Hochfrequenzsystem speziell für kosmetische vaginale Anwendungen zugelassen. Australien strich im November 2024 alle Geräte aus seinem Register und verwies auf Sicherheitsbedenken. China stufte Hochfrequenz-Schönheitsgeräte im Jahr 2024 in Klasse III hoch, was bis April 2026 einen Compliance-Engpass schafft. Die Medizinprodukteverordnung der Europäischen Union erhöht die Anforderungen an die Marktüberwachung nach dem Inverkehrbringen, was Kosten erhöht und Markteinführungen verzögert.

Soziale Stigmatisierung und ethische Debatte

Das Amerikanische College der Geburtshelfer und Gynäkologen warnt davor, dass vaginale Verjüngung normale Anatomie medikalisieren könnte. In konservativen Regionen suchen Patienten häufig nach funktionellen Diagnosen, um soziales Urteil zu vermeiden, was die Einwilligung erschwert. Ein Artikel im British Medical Journal beschrieb eine HIV-Übertragung durch nicht lizenzierte Injektionen mit plättchenreichem Plasma und unterstrich das Reputationsrisiko. Hersteller begegnen dem durch die Förderung von Patientenaufklärungskampagnen und die Zusammenarbeit mit Fachgesellschaften.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Behandlungszweck: Kosmetische Nachfrage führt, Rekonstruktiv baut Resilienz auf

Kosmetische Eingriffe machten im Jahr 2025 51,56 % des Umsatzes aus und spiegeln das starke Interesse an ästhetischer Genitalpflege wider. Dieser Anteil am Markt für vaginale Verjüngung wächst, da die gesellschaftliche Akzeptanz zunimmt und ASCs die Einstiegskosten senken. Kosmetische Sitzungen nutzen häufig energiebasierte Geräte, die die Erholungszeit verkürzen und es Kliniken ermöglichen, höhere tägliche Volumina zu planen. Rekonstruktive Indikationen, einschließlich der Reparatur von Beckenorganprolaps und der Behandlung von Belastungsinkontinenz, erhalten Erstattungen, wachsen jedoch langsamer, da Kostenträger strengere Nachweise verlangen. Brustkrebsüberlebende und postmenopausale Patientinnen treiben die rekonstruktive Nachfrage an und schaffen Überschneidungen in den Versorgungspfaden. Hersteller entwickeln nun Einzelkonsolen, die in beiden Patientengruppen einsetzbar sind, und schützen so den Umsatz vor Verschiebungen in der Kostenträgerpolitik. Trotz des Schwungs empfiehlt NICE bei urogenitaler Atrophie weiterhin zuerst Östrogen, was das rekonstruktive Wachstum im Vereinigten Königreich einschränkt. Weitere multizentrische Studien sind erforderlich, um eine breitere Kostenübernahme zu ermöglichen und die Akzeptanz zu beschleunigen.

Das kosmetische Segment erzielt weiterhin Premiumpreise und ermöglicht höhere Margen, auch wenn die Eingriffszahlen schwanken. Mundpropaganda und Influencer-Empfehlungen spielen eine überproportionale Rolle bei der Patientengewinnung, und Kliniken differenzieren sich durch gebündelte Angebote, die topische Produkte und häusliche Beckenbodengeräte umfassen. Auf der rekonstruktiven Seite betonen Chirurgen Haltbarkeit und funktionelle Ergebnisse und bevorzugen Modalitäten mit veröffentlichten Langzeitdaten. Wenn die Evidenz reift, insbesondere rund um kombinierte Hochfrequenz- und plättchenreiche Plasmaprotokolle, könnte der rekonstruktive Anteil am Markt für vaginale Verjüngung steigen, doch das kurzfristige Wachstum bleibt in der Kosmetik verankert.

Nach Modalität: Energiebasierte Geräte dominieren den Wachstumspfad

Energiebasierte Plattformen generierten im Jahr 2025 44,74 % des Umsatzes und verzeichnen mit 17,25 % die schnellste CAGR, was ihre zentrale Rolle im Markt für vaginale Verjüngung unterstreicht. CO₂-Laser verfügen dank früher Markteinsteiger wie Lumenis und Cynosure über die größte installierte Basis, doch Hochfrequenzgeräte gewinnen an Dynamik, da sie Gewebe ohne Ablation erhitzen und das Komplikationsrisiko senken. Er:YAG-Systeme bieten präzise thermische Profile mit weniger Kollateralschäden und sprechen risikoaverse Anwender an. Hochintensiver fokussierter Ultraschall bleibt eine Nischenanwendung, doch laufende Studien zur Thermowissenschaft könnten seine klinische Begründung erweitern. Chirurgische Vaginoplastik bleibt der Standard bei schwerer Laxität, obwohl die Nachfrage durch höhere Kosten und Ausfallzeiten begrenzt ist. Injizierbare Biologika wie plättchenreiches Plasma und vernetztes Hyaluronsäure liefern komplementäre Vorteile, wobei eine Studie aus dem Jahr 2025 überlegene Ergebnisse gegenüber topischem Östrogen zeigte. Dennoch schränken inkonsistente Regulierung und variable Technik die breite Akzeptanz ein. Rezeptfreie Beckenbodentrainer und HIFEM-Stühle besetzen den Selbstfürsorgebereich des Marktes für vaginale Verjüngung und bieten nicht-invasive Alternativen, die den Zulauf für klinische Dienstleistungen verbreitern.

Kapitalausgabendynamiken beeinflussen den Modalitätsmix: Laser- und Hochfrequenzkonsolen verursachen höhere Anfangskosten, ermöglichen aber die Abrechnung über mehrere Indikationen und verbessern so den Return on Investment. Anbieter bündeln Software-Upgrades und Verbrauchsspitzen unter Abonnementmodellen und glätten so die Cashflows der Kliniken. Der Wettbewerb treibt schnelle Funktionsveröffentlichungen voran, einschließlich Echtzeit-Thermalrückmeldung und KI-gestützter Behandlungsplanung. Diese Verbesserungen stärken das Vertrauen der Anwender und festigen den Übergang von chirurgischer zu energiebasierter Versorgung.

Nach Endnutzer: Krankenhäuser behalten die Kontrolle, ASCs beschleunigen die Expansion

Krankenhäuser machten im Jahr 2025 61,23 % des Umsatzes aus, da rekonstruktive Eingriffe wie die Reparatur von Beckenorganprolaps vollständige Operationssaalressourcen erfordern. Komplexe Fälle erhalten Versicherungsschutz, wenn sie als funktionelle Reparatur kodiert werden, was die Dominanz der Krankenhäuser stärkt. Dennoch verzeichnen ASCs bis 2031 eine CAGR von 15,33 %, da sie selbstzahlende kosmetische Patienten ansprechen, die diskrete und effiziente Erfahrungen suchen. ASCs investieren in multifunktionale energiebasierte Konsolen und HIFEM-Stühle, was einen hohen Patientendurchsatz und Paketpreise ermöglicht. Spezialisierte uro-gynäkologische und ästhetische Kliniken nehmen eine Mittelstellung ein, kombinieren rekonstruktive Fähigkeiten mit spa-ähnlichen Annehmlichkeiten und nutzen Social-Media-Branding, um Nischenzielgruppen anzusprechen.

Der direkte E-Commerce an Verbraucher bleibt gering und beschränkt sich auf Beckenbodentrainer, topische Feuchtigkeitscremes und Telemedizin-Abonnementdienste. Dennoch könnten digitale Menopause-Plattformen den Patientenfluss zu Partnerkliniken umlenken, die gebündelte Lasersitzungen anbieten, und so das Überweisungsökosystem erweitern. Die Erstattungsvielfalt in verschiedenen Endnutzerumgebungen prägt die Preissetzungsmacht: Krankenhäuser verlassen sich auf Versicherungscodes, während ASCs und Kliniken auf transparente Selbstzahlergebühren angewiesen sind. Diese Divergenz beeinflusst die Technologiebeschaffung, wobei Krankenhausausschüsse klinische Evidenz betonen und ASCs die Patientenerfahrung priorisieren.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Geografische Analyse

Nordamerika trug im Jahr 2025 41,11 % des Umsatzes bei, dank hoher verfügbarer Einkommen, weit verbreiteter Infrastruktur für ästhetische Kliniken und einer relativ permissiven Regulierung, die keine vollständigen Verbote vorsieht. Das mittlere Menopausealter liegt bei 52 Jahren, und chirurgische Menopause vergrößert den Kandidatenpool und hält die Nachfrage nach kosmetischer und funktioneller Versorgung aufrecht. Die Frauengesundheitssparte von InMode buchte im dritten Quartal 2024 73,5 Millionen USD, was eine robuste Gerätenutzung in US-amerikanischen und kanadischen Zentren signalisiert. FDA-Warnschreiben dämpfen Marketingaussagen, haben das Eingriffvolumen jedoch nicht gestoppt. Mexiko profitiert vom grenzüberschreitenden Medizintourismus und bietet US-Bürgern kostengünstige kosmetische Pakete an.

Asien-Pazifik verzeichnet mit 15,21 % die schnellste regionale CAGR, angetrieben durch steigende Einkommen und Urbanisierung. Chinas Umstufung in Klasse III verzögert neue Hochfrequenzmarkteinführungen und verschafft früh zertifizierten Unternehmen einen Vorteil. Indische Metropolen und südkoreanische Fachkliniken zeigen eine schnelle Akzeptanz, während Australiens Geräteabmeldung im November 2024 die Nachfrage in Nachbarländer mit geringerer Aufsicht verlagert. Lokale Distributoren passen das Marketing an kulturelle Sensibilitäten an – eine wesentliche Strategie, da Stigmatisierung die Akzeptanz außerhalb großer Städte weiterhin unterdrückt.

Europa hält einen mittleren Anteil, mit Deutschland, dem Vereinigten Königreich, Frankreich, Italien und Spanien als führenden Märkten. Die EU-Medizinprodukteverordnung verschärft die Anforderungen an Evidenz und Marktüberwachung nach dem Inverkehrbringen und verzögert einige Geräteerneuerungen. Die NICE-Leitlinien des Vereinigten Königreichs empfehlen Laser nur innerhalb von Forschungsprotokollen, was das Wachstum bei rekonstruktiven Indikationen dämpft. Anbieter streben die CE-Zertifizierung für kombinierte Hochfrequenz- und elektromagnetische Feldsysteme an, wie Venus Fiore, um Umsatzströme in europäischen und lateinamerikanischen Märkten zu diversifizieren. Naher Osten und Afrika sowie Südamerika sind aufstrebende Märkte, in denen Medizintourismus und wohlhabende lokale Bevölkerungen eine Nischenachfrage antreiben. Dennoch verlangsamen sozialer Konservatismus und begrenzte Erstattung eine breite Expansion.

Wettbewerbslandschaft

Der Markt für vaginale Verjüngung bleibt fragmentiert. InMode, Hologic (Cynosure), BTL Industries, Alma Lasers und Fotona konkurrieren auf der Grundlage von Kerntechnologie und gebündelten Behandlungsökosystemen. InModes EmpowerRF-Konsole integriert interne und externe Hochfrequenzapplikatoren mit elektromagnetischer Beckenbodenreizung und hilft Kliniken, mehrere Eingriffe pro Patient zu verkaufen. Hologic nutzt TempSure Vitalia innerhalb breiterer OB/GYN-Beziehungen, während BTL Emsella-Stühle mit Exilis-Körperkontursystemen bündelt, um den Return on Investment bei Kapitalgeräten zu maximieren. Fotona positioniert Er:YAG-Plattformen für präzise Gewebeinteraktion und spricht Chirurgen an, die thermische Verletzungsrisiken scheuen.

Klinische Evidenz und regulatorische Compliance entwickeln sich zu entscheidenden Differenzierungsmerkmalen. Größere Unternehmen finanzieren multizentrische Studien, Echtzeit-Datenregister und Sicherheitsüberwachung nach dem Inverkehrbringen – Aktivitäten, mit denen kleinere Wettbewerber Schwierigkeiten haben. Das Scheitern von Viveve Medical beim Erreichen von Studienendpunkten verdeutlicht die hohe Hürde für den Nachweis dauerhafter Ergebnisse und die finanzielle Anfälligkeit unterkapitalisierter Marktteilnehmer. Chinesische Hersteller wie Beijing Nubway streben die FDA-Zulassung an, um Glaubwürdigkeit zu gewinnen und in Premiumexportmärkte einzutreten, was den Preiswettbewerb intensiviert. Strategische Partnerschaften mit digitalen Therapieplattformen und auf Menopause ausgerichteten Telemedizinunternehmen definieren das Wettbewerbsfeld weiter neu und schaffen vertikal integrierte Versorgungspfade, die wiederkehrende Umsätze über den anfänglichen Konsolenverkauf hinaus generieren.

Marktführer im Bereich vaginale Verjüngung

Alma Lasers

ThermiGen LLC

Venus Concept

Lutronic

Viveve

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: Genitique Clinic führte Thailands ersten Ladylift-Faserlaser ein und bietet nicht-chirurgische intime Verjüngung an.

- September 2025: Die australische Therapeutic Goods Administration strich alle Geräte zur vaginalen Verjüngung aus dem nationalen Register und verwies auf Sicherheitsbedenken.

- Juni 2025: Der Ethikausschuss der FIGO veröffentlichte eine Stellungnahme im International Journal of Gynecology & Obstetrics und forderte zur Vorsicht bei kosmetischen Genitaleingriffen auf.

Globaler Berichtsumfang des Marktes für vaginale Verjüngung

Gemäß dem Umfang befasst sich die vaginale Verjüngung mit korrektiven vaginalen Behandlungen wie vaginaler Straffung und Harninkontinenz. Vaginale Verjüngung wird im Allgemeinen durchgeführt, um verschiedene vaginale Probleme zu behandeln, die nach der Geburt eines Kindes oder durch den Alterungsprozess auftreten, und umfasst Zustände wie Laxität der Vagina, Belastungsinkontinenz und mangelnde Befeuchtung.

Der Markt für vaginale Verjüngung ist nach Behandlungszweck, Modalität, Endnutzer und Geografie segmentiert. Nach Behandlungszweck ist der Markt in Kosmetisch und Rekonstruktiv segmentiert. Nach Modalität ist der Markt in Chirurgische Eingriffe, Energiebasierte Geräte, Injizierbare/Biologische Therapien sowie OTC- und Beckenboden-Geräte segmentiert. Nach Endnutzer ist der Markt in Krankenhäuser, ASCs, Fachkliniken und DTC/E-Commerce segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends von 17 Ländern in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in USD) für die oben genannten Segmente.

| Kosmetische vaginale Verjüngung |

| Rekonstruktive vaginale Verjüngung |

| Chirurgische Eingriffe | |

| Energiebasierte Geräte | CO₂-Lasersysteme |

| Er:YAG-Lasersysteme | |

| Hochfrequenzgeräte | |

| Hochintensiver fokussierter Ultraschall (HIFU) | |

| Injizierbare/Biologische Therapien (plättchenreiches Plasma, Stammzellen, Füllstoffe) | |

| OTC- und Beckenboden-Geräte |

| Krankenhäuser |

| Ambulante Chirurgiezentren |

| Spezialisierte ästhetische und uro-gynäkologische Kliniken |

| Direktvertrieb an Verbraucher / E-Commerce |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Behandlungszweck | Kosmetische vaginale Verjüngung | |

| Rekonstruktive vaginale Verjüngung | ||

| Nach Modalität | Chirurgische Eingriffe | |

| Energiebasierte Geräte | CO₂-Lasersysteme | |

| Er:YAG-Lasersysteme | ||

| Hochfrequenzgeräte | ||

| Hochintensiver fokussierter Ultraschall (HIFU) | ||

| Injizierbare/Biologische Therapien (plättchenreiches Plasma, Stammzellen, Füllstoffe) | ||

| OTC- und Beckenboden-Geräte | ||

| Nach Endnutzer | Krankenhäuser | |

| Ambulante Chirurgiezentren | ||

| Spezialisierte ästhetische und uro-gynäkologische Kliniken | ||

| Direktvertrieb an Verbraucher / E-Commerce | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für vaginale Verjüngung im Jahr 2026?

Die Marktgröße für vaginale Verjüngung beträgt im Jahr 2026 5,76 Milliarden USD und wird voraussichtlich bis 2031 einen Wert von 10,91 Milliarden USD erreichen.

Welches Segment wächst innerhalb des Marktes am schnellsten?

Energiebasierte Geräte verzeichnen mit einer CAGR von 17,25 % bis 2031 das schnellste Wachstum.

Welche Region verzeichnet die höchste CAGR?

Asien-Pazifik expandiert mit einer CAGR von 15,21 % und ist damit die schnellste regionale Rate über den Prognosezeitraum.

Welchen Anteil halten kosmetische Eingriffe?

Kosmetische Behandlungen machen 51,56 % des Umsatzes im Jahr 2025 aus und führen das Wachstum weiterhin an.

Was ist die wichtigste regulatorische Herausforderung?

Die wichtigste regulatorische Herausforderung ist das Fehlen einer spezifischen FDA-Zulassung für kosmetische vaginale Indikationen und die Warnschreiben aus dem Jahr 2018, die Marketingaussagen einschränken.

Seite zuletzt aktualisiert am: