Größe und Marktanteil des Investmentfondsmarkts der Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

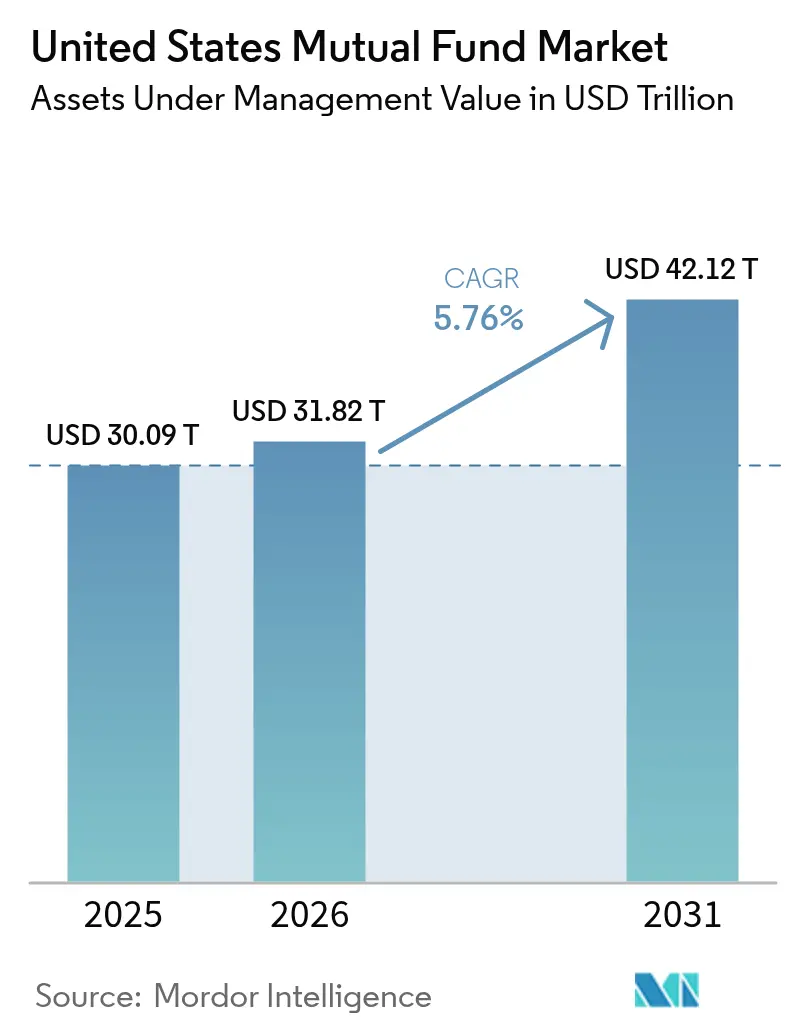

| Marktgröße im Basisjahr (2025) | 30.09 Billionen US-Dollar |

| Marktgröße (2026) | 31.82 Billionen US-Dollar |

| Marktgröße (2031) | 42.12 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.76% CAGR |

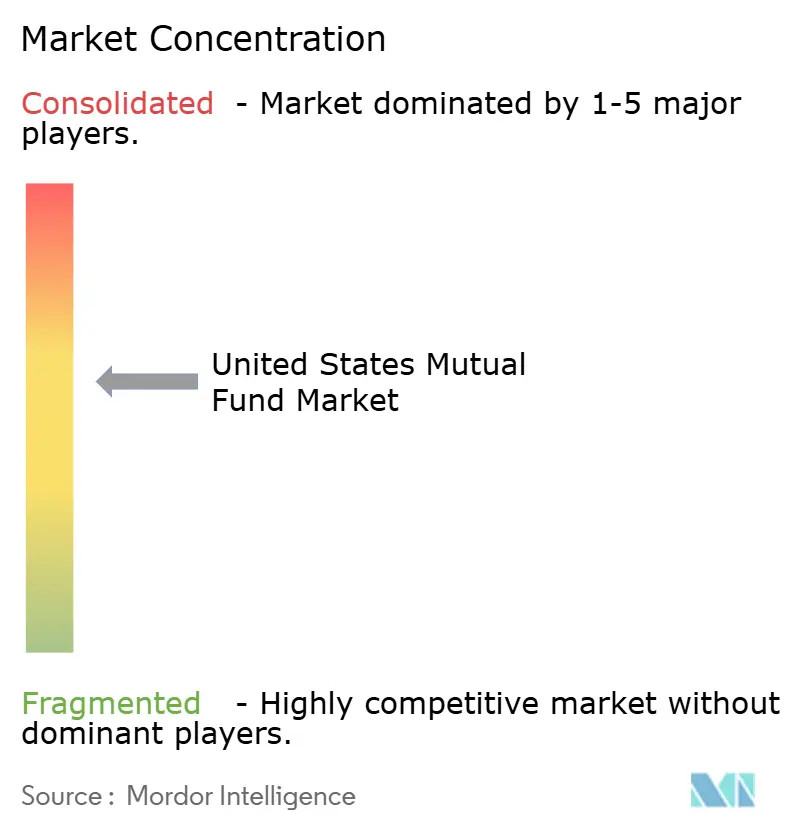

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Investmentfondsmarkts der Vereinigten Staaten von Mordor Intelligence

Die Größe des US-amerikanischen Investmentfondsmarkts gemessen am verwalteten Vermögen wird voraussichtlich von 30,09 Billionen USD im Jahr 2025 auf 31,82 Billionen USD im Jahr 2026 steigen und bis 2031 einen Wert von 42,12 Billionen USD erreichen, was einer CAGR von 5,76 % über den Zeitraum 2026–2031 entspricht.

Die Akzeptanz durch Privathaushalte bestimmt weiterhin das Tempo des US-amerikanischen Investmentfondsmarkts: Im Jahr 2024 hielten 56,4 % der US-amerikanischen Haushalte Anteile an Investmentfonds oder registrierten Investmentgesellschaften, gegenüber 54,4 % im Jahr 2023 – eine Entwicklung, die Altersvorsorgekanäle weiterhin in den Mittelpunkt neuer Mittelzuflüsse rückt. Langfristige Investmentfonds verzeichneten 2025 erhebliche Mittelabflüsse, während börsengehandelte Fonds (ETFs) starke Zuflüsse verzeichneten; das künftige Wachstum stabilisiert sich jedoch durch die zunehmende Verbreitung von Indexfonds, eine stetige Gebührenkomprimierung und regulatorische Rahmenbedingungen, die kostengünstige und transparente Optionen in qualifizierten Plänen begünstigen. Der US-amerikanische Investmentfondsmarkt spiegelt auch die politisch gesteuerte Umschichtung innerhalb von Liquiditätsinstrumenten wider: Die Geldmarktfondsreformen der US-Wertpapier- und Börsenaufsichtsbehörde (SEC) aus dem Jahr 2023 lenkten institutionelle Liquidität von Prime-Fonds hin zu staatlichen Strategien unter überarbeiteten Liquiditäts- und Gebührenbestimmungen. Diese politischen und strukturellen Veränderungen gestalten ein Umfeld, in dem Zieldatums-Standardoptionen, skalenbedingte Kostenvorteile und plattformunabhängiger Zugang im US-amerikanischen Investmentfondsmarkt wichtiger sind als individuelle Produktangebote.

Wichtigste Erkenntnisse des Berichts

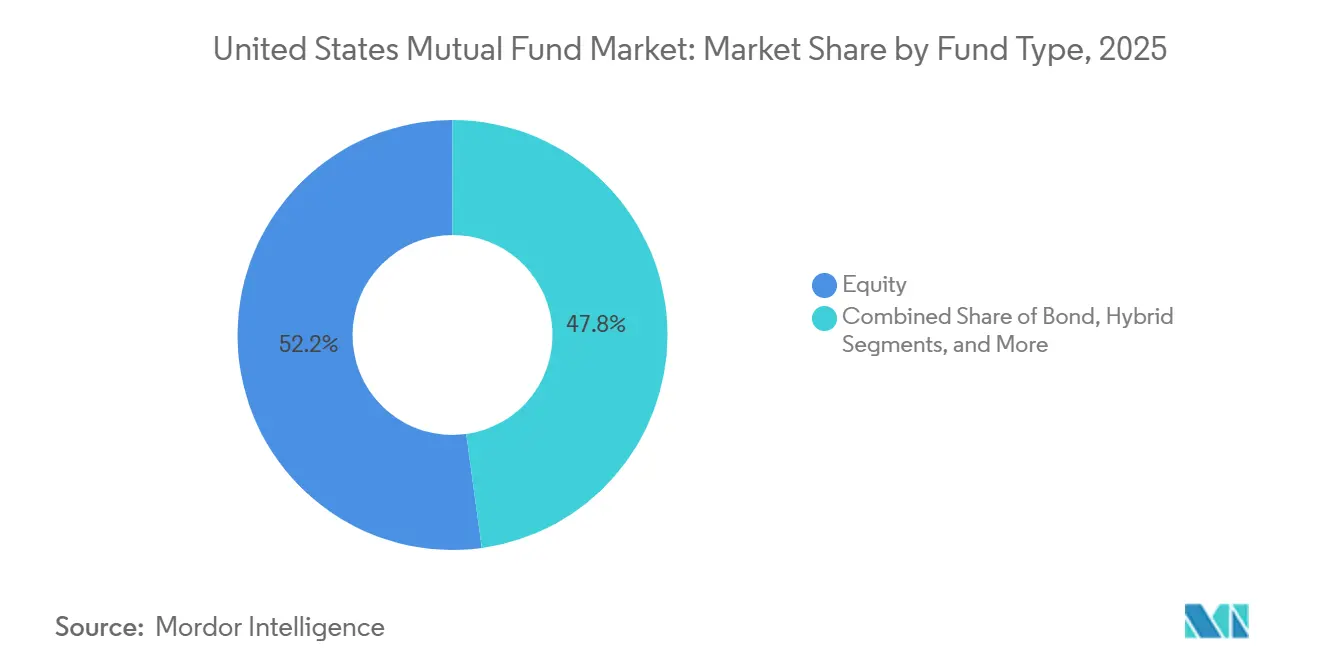

- Nach Fondstyp führten Aktienfonds mit einem Marktanteil von 52,18 % am US-amerikanischen Investmentfondsmarkt im Jahr 2025, während sonstige Fonds bis 2031 mit einer CAGR von 8,17 % am schnellsten wachsen sollen.

- Nach Anlegertyp hielten Privatanleger im Jahr 2025 einen Marktanteil von 88,27 % am US-amerikanischen Investmentfondsmarkt und werden bis 2031 mit einer CAGR von 6,02 % prognostiziert.

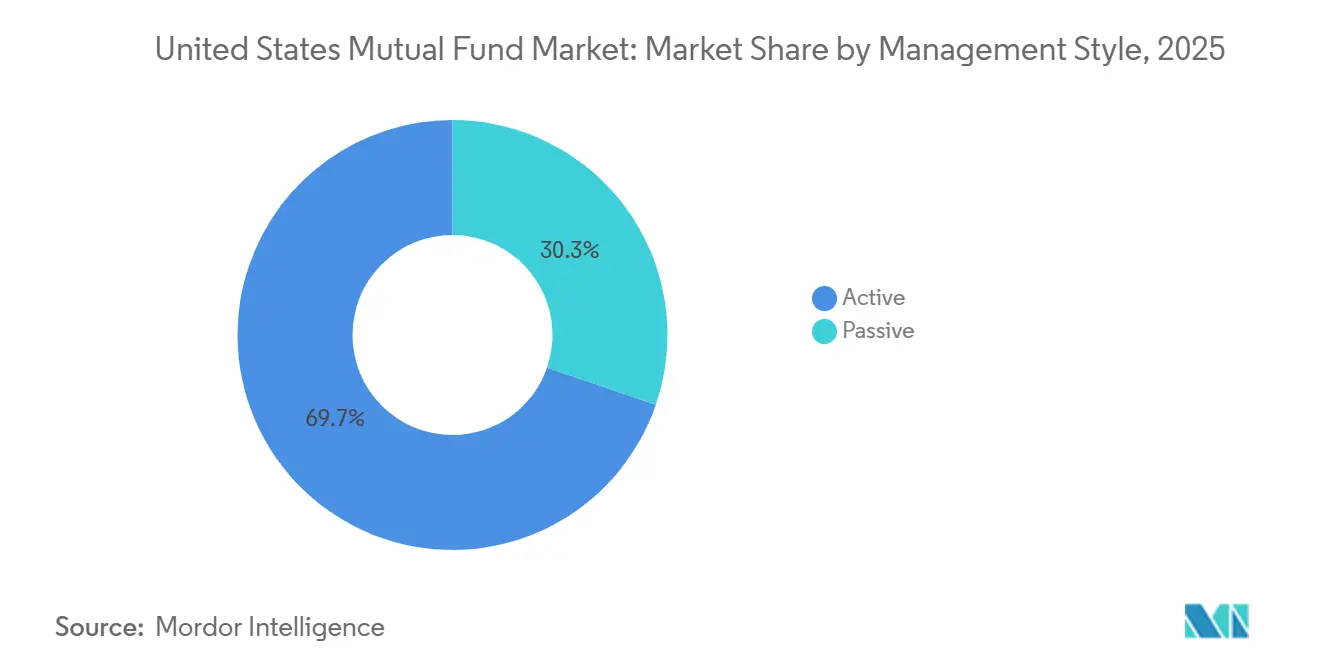

- Nach Managementstil hielten aktive Strategien im Jahr 2025 einen Marktanteil von 69,74 % am US-amerikanischen Investmentfondsmarkt, während passive Strategien bis 2031 voraussichtlich mit einer CAGR von 7,12 % wachsen werden.

- Nach Vertriebskanal behielten Wertpapierfirmen im Jahr 2025 einen Marktanteil von 60,36 % am US-amerikanischen Investmentfondsmarkt, während Online-Handelsplattformen bis 2031 voraussichtlich mit einer CAGR von 8,18 % wachsen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Investmentfondsmarkts der Vereinigten Staaten

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont |

|---|---|---|---|

| SECURE 2.0 automatische Einschreibung und automatische Eskalation in neuen 401(k)/403(b)-Plänen ab 2025 katalysieren Standardzuflüsse in Zieldatums- und Kern-Investmentfonds | +1.2% | National, mit frühen Gewinnen in großen städtischen Altersvorsorgemärkten (New York, Chicago, San Francisco Bay Area, Dallas-Fort Worth) | Kurzfristig (≤ 2 Jahre) |

| Verschärfte Treuhandstandards für Altersvorsorgeberatung (Arbeitsministeriumsregel 2024, Reg BI-Dynamik) beschleunigen die Migration zu kostengünstigen, transparenten Investmentfonds-Produktpaletten | +0.9% | National, konzentriert in Märkten mit hoher Dichte an unabhängigen Anlageberatern (Nordostkorridor, Pazifischer Nordwesten, Ballungsräume in Texas) | Mittelfristig (2–4 Jahre) |

| Strukturelle Liquiditätsmigration hin zu staatlichen Geldmarktfonds über Brokerage-Sweep-Programme und institutionelle Treasury-Richtlinien stützt die Basis des verwalteten Vermögens von Geldmarktfonds | +0.7% | National, institutionelle Zuflüsse konzentriert in Finanzzentren (New York, Boston, Charlotte) | Langfristig (≥ 4 Jahre) |

| Anhaltende Marktanteilsgewinne von Indexfonds in Altersvorsorgekanälen (Gebührenkomprimierung, Standardnutzung) unterstützen das Wachstum passiver Investmentfonds | +1.4% | National, mit überdurchschnittlicher Durchdringung in von Technologiearbeitnehmern dominierten Märkten (Silicon Valley, Seattle, Austin) | Mittelfristig (2–4 Jahre) |

| 529-zu-Roth IRA-Übertragungsweg (SECURE 2.0) erhöht das langfristige Engagement von Privatanlegern in Investmentfonds | +0.3% | National, höhere frühe Akzeptanz in einkommensstarken, bildungsorientierten Bundesstaaten (Massachusetts, New Jersey, Virginia, Kalifornien) | Langfristig (≥ 4 Jahre) |

| Digitalisierung des Vertriebs (Fondssupermärkte, Online-Plattformen, Marktplätze für unabhängige Anlageberater) reduziert Reibungsverluste und erweitert den Zugang von Privatanlegern zu Investmentfonds | +1.1% | National, beschleunigt bei Millennial- und Generation-Z-Anlegerkohorten in allen Regionen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

SECURE 2.0 automatische Einschreibung und automatische Eskalation katalysieren Standardzuflüsse

Die SECURE 2.0-Bestimmungen, die für Planjahre ab 2025 gelten, machen die automatische Einschreibung zu einem Kernmerkmal neuer 401(k)- und 403(b)-Pläne, wodurch neue Teilnehmer in qualifizierte Standard-Anlagealternativen geleitet werden, die in kleineren und mittelgroßen Plänen typischerweise Zieldatums-Investmentfonds sind. Standard-Beitragssätze, jährliche automatische Eskalation und die Ausweitung von Arbeitgeberplänen schaffen zusammen stetige, regelbasierte Beiträge, die innerhalb diversifizierter Investmentfonds-Tranchen wachsen, die auf die Alterskohorten der Teilnehmer ausgerichtet sind. Dies verändert das kurzfristige Nachfrageprofil des US-amerikanischen Investmentfondsmarkts, da eine größere Basis von Teilnehmern nun über Standardoptionen in Pläne eintritt, die kostengünstige und transparente Optionen priorisieren. Beitragsbasierte Vermögenswerte verankern bereits die Beteiligung von Privatanlegern, und höhere Beteiligungsquoten verstärken den Durchfluss zu Zieldatumsfonds und Kern-Indexbausteinen im US-amerikanischen Investmentfondsmarkt. Treuhandleitlinien zu Standardoptionen und Planaufsicht verstärken den Bedarf an konsistenten, skalierbaren Bausteinen in qualifizierten Standard-Anlagealternativen, was etablierte Komplexe mit breiten passiven und aktiven Instrumenten begünstigt. Da neue Kohorten unter der automatischen Einschreibung in Pläne eintreten, wird das Gewicht dieser Zuflüsse zu einer dauerhaften Stütze für das Wachstum des US-amerikanischen Investmentfondsmarkts über den Prognosezeitraum.

Verschärfte Treuhandstandards beschleunigen die Migration zu kostengünstigen Produktpaletten

Die Altersvorsorge-Sicherheitsregel des US-Arbeitsministeriums, die im April 2024 abgeschlossen wurde, verschärfte die Definition von treuhänderischer Anlageberatung, was die Prüfung von Übertragungsempfehlungen und der Angemessenheit von Gebühren in Planmenüs und Beratungspraktiken erhöht. Parallel dazu halten die Verordnung Best Interest der SEC und die Prüfungsprioritäten der Behörde für 2026 Kosten, Interessenkonflikte und Prozesse im Mittelpunkt der Aufsicht über die Privatanlegerberatung, was Berater und Plansponsorenhin zu kostengünstigeren Investmentfonds-Anteilsklassen und indexorientierten Lösungen lenkt. Dieses Compliance-Umfeld belohnt Manager, die einfache Engagements in großem Maßstab liefern können, während sie Zieldatums- und Kern-Anleihelösungen beibehalten, die Treuhand-Sorgfaltsprüfungen in Altersvorsorgekanälen bestehen. Der praktische Effekt ist eine anhaltende Migration von Anteilsklassen mit hohen Gebühren zu institutionellen und R6-Klassen in Plänen, zusammen mit einem erweiterten Angebot an kostengünstigen Optionen auf Beraterplattformen, die die Treuhanddokumentation vereinfachen. Diese Kräfte sind strukturell unterstützend für den US-amerikanischen Investmentfondsmarkt, da sie Kostendisziplin, Transparenz und Standardnutzung auf eine Weise ausrichten, die eine dauerhafte Vermögensbindung in Altersvorsorgekonten verstärkt.

Strukturelle Liquiditätsmigration hin zu staatlichen Geldmarktfonds stützt das verwaltete Vermögen von Geldmarktfonds

Die 2023 von der SEC verabschiedeten Reformen führten Liquiditätsgebühren für institutionelle Prime- und steuerbefreite Geldmarktfonds ein, wenn die täglichen Rücknahmen 5 % des Nettovermögens überstiegen, und erhöhten die Mindestliquiditätsanforderungen für alle Geldmarktfonds, was zusammen die Attraktivität institutioneller Prime-Fonds verringerte und Vermögenswerte in staatliche Geldmarktstrategien umleitete. Branchendaten verfolgten 2024 eine große Verschiebung von institutionellen Prime-Fonds hin zu staatlichen Vehikeln, was mit dem neuen Regelwerk und der operativen Sicherheit übereinstimmt, die staatliche Fonds für Unternehmensschatzmeister und Sweep-Programme bieten. Staatliche Geldmarktfonds profitieren nun von der Nutzung durch Bank-Treasuries, Brokerage-Sweeps und Liquiditätsdeckungsrahmen, die diese Bestände in vielen institutionellen Kontexten als hochwertige liquide Mittel behandeln. Selbst wenn sich die Zinssätze im nächsten Zyklus entwickeln, werden die politischen Rahmenbedingungen und operativen Präferenzen, die Zuflüsse in staatliche Fonds verlagert haben, voraussichtlich bestehen bleiben, was die Basisstabilität für das Liquiditätssegment des US-amerikanischen Investmentfondsmarkts unterstützt. Infolgedessen werden Liquiditätsallokationen innerhalb von Brokerage- und institutionellen Konten wahrscheinlich in staatlichen Geldmarktfonds verankert bleiben, was die Volatilität in einem Viertel des Gesamtvermögens im US-amerikanischen Investmentfondsmarkt dämpft.

Marktanteilsgewinne von Indexfonds in Altersvorsorgekanälen unterstützen passives Wachstum

Indexfonds und börsengehandelte Fonds überschritten Anfang 2026 eine symbolische Marke, als passive Vermögenswerte aktive Vermögenswerte in kombinierten langfristigen Fondskategorien übertrafen, angetrieben durch konsistente Kostenvorteile und Treuhandpräferenzen für transparentes Tracking in Plänen und Beratungsmodellen [1]Investment Company Institute, "Veröffentlichung: Aktives und Indexinvestieren, Januar 2026," Investment Company Institute, ici.org. Die stärkste Akzeptanz verbleibt bei inländischen Aktien, obwohl die Indexdurchdringung bei Weltaktien ebenfalls einen erheblichen Anteil erreicht hat, was die Diversifizierungsprioritäten sowohl von Plansponsorenals auch von unabhängigen Anlageberatern widerspiegelt, die Modellportfolios aufbauen. Gebührensenkungen, die von führenden Anbietern wie Vanguard angekündigt wurden, stärken die Wettbewerbsposition großer Indexierungssuiten und unterstützen den anhaltenden Kostenpfad, der den passiven Marktanteilsgewinnen im US-amerikanischen Investmentfondsmarkt zugrunde liegt [2]Vanguard, "Vanguard wird Anlegern seit 2025 Einsparungen von mehr als einer halben Milliarde liefern," Vanguard, corporate.vanguard.com. Zieldatums-Standardoptionen, die stark auf Indextranchen für Aktien und Kern-Anleihen setzen, verlängern diese Dynamik, indem sie niedrige Gesamtkosten für Teilnehmerkohorten in Plänen aller Größen liefern. Zusammen machen diese Muster passive Zuflüsse zu einem zentralen Treiber des inkrementellen Wachstums im US-amerikanischen Investmentfondsmarkt über den Prognosezeitraum.

Analyse der Auswirkungen von Wachstumshemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont |

|---|---|---|---|

| Beschleunigte Umwandlungen von Investmentfonds in börsengehandelte Fonds entziehen Investmentfonds Vermögenswerte und Zuflüsse | -0.8% | National, konzentriert in von unabhängigen Anlageberatern dominierten Märkten und institutionellen Kanälen | Kurzfristig (≤ 2 Jahre) |

| Kollektive Anlagetrusts überholen Investmentfonds bei beitragsorientierten Zieldatumsvehikeln und erodieren den Rentenplananteil von Investmentfonds | -1.1% | National, am stärksten in großen und sehr großen beitragsorientierten Plänen (> 50 Mio. USD Vermögen) | Mittelfristig (2–4 Jahre) |

| SEC-Geldmarktreformen 2023 verringern die Attraktivität von Prime-Geldmarktfonds und das Angebot von Sponsoren | -0.4% | National, institutionelle Zuflüsse konzentriert in Finanzzentren | Mittelfristig (2–4 Jahre) |

| Steuerliche Ineffizienz in steuerpflichtigen Konten benachteiligt aktive Investmentfonds gegenüber börsengehandelten Fonds | -0.5% | National, am ausgeprägtesten bei steuerpflichtigen Konten von vermögenden Privatpersonen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte Umwandlungen von Investmentfonds in börsengehandelte Fonds entziehen Vermögenswerte

Eine Rekordzahl von Umwandlungen von Investmentfonds in börsengehandelte Fonds im Jahr 2025 demonstrierte die Präferenz von Beratern und Anlegern für Steuereffizienz, intraday-Liquidität und niedrigere Gebühren innerhalb von ETF-Strukturen, die durch Sachleistungs-Erstellungs- und Rücknahmemechanismen unterstützt werden[3]Tidal Financial Group, "Die große Migration: Die Welle der Umwandlungen von Investmentfonds in börsengehandelte Fonds an der Wall Street," Tidal Financial Group, tidalfinancialgroup.com. Mehrere große Manager führten Umwandlungen und Anteilsklasseninnovationen durch oder kündigten diese an, die das ETF-Vehikel verfügbar machen, ohne Leistungshistorien zu opfern, einschließlich Ausnahmegenehmigungen für ETF-Anteilsklassen innerhalb bestehender Fonds. Empirische Arbeiten der US-Notenbank haben das Wachstum des ETF-Besitzes mit niedrigerer zugrunde liegender Aktienkursvolatilität und engeren Geld-Brief-Spannen in Verbindung gebracht, was die strukturelle Attraktivität des ETF-Formats für Berater unterstützt, die Modellportfolios aufbauen. Umwandlungen gehen oft mit Gebührensenkungen einher, was den Wettbewerbsdruck auf bestehende Investmentfonds erhöht und die Migration im US-amerikanischen Investmentfondsmarkt beschleunigt. Da immer mehr Manager entweder vollständige Umwandlungen oder Multi-Anteilsklassen-Strukturen anstreben, neigen sich die Nettomittelzuflüsse weiterhin zu börsengehandelten Fonds, was die langfristigen Investmentfonds-Gesamtwerte belastet, auch wenn die Nutzung von Investmentfonds in Altersvorsorgeplänen widerstandsfähig bleibt.

Kollektive Anlagetrusts erodieren den Rentenplananteil von Investmentfonds

Kollektive Anlagetrusts übertrafen Investmentfonds bei Zieldatumsfonds-Vermögenswerten im Jahr 2024, ein Wendepunkt, der durch niedrigere Kosten, institutionelle Treuhänderaufsicht und flexible Preisgestaltung für große Plansponsorengetrieben wurde, die Gebührenkomprimierung und treuhänderische Verteidigungsfähigkeit anstreben. Branchengruppen berichten von breiteren Akzeptanzerwartungen für kollektive Anlagetrusts über alle Plangrößen hinweg, was auf eine weitere Erosion des Investmentfondsanteils in Altersvorsorge-Menüs hindeutet, da Sponsoren versuchen, die Gesamtplankosten zu minimieren. Investmentfonds-Sponsoren haben mit kollektiven Anlagetrust-Versionen von Flaggschiff-Strategien und Anteilsklassen-Preissenkungen reagiert, doch Gebührendifferenziale bleiben ein prominenter Treiber in großen und sehr großen Plänen. Diese Trends belasten aktive Investmentfonds-Produktpaletten am stärksten, während passive Investmentfonds-Optionen in kleineren Plänen wettbewerbsfähig bleiben, denen die Skalierung für ausgehandelte kollektive Anlagetrust-Preise fehlt. Da dieser Übergang anhält, wird der US-amerikanische Investmentfondsmarkt noch stärker auf indexbasierte Standardoptionen, kleine und mittelgroße Plansegmente und Multi-Vehikel-Strategien angewiesen sein, um die Präsenz in der Altersvorsorge zu erhalten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fondstyp: Dominanz von Aktienfonds weicht Alternativen

Aktienfonds beherrschten im Jahr 2025 52,18 % des Marktanteils am US-amerikanischen Investmentfondsmarkt, während sonstige Fonds im Zeitraum 2026–2031 mit einer CAGR von 8,17 % am schnellsten wachsen sollen. Die Geldmarktfonds-Gesamtwerte wurden durch politische und institutionelle Präferenzen für staatliche Vehikel nach den Reformen von 2023 erhöht, eine Ausgangsbasis, die das Tempo der Mittelabflüsse bei sinkenden Renditen mäßigt. Langfristige Investmentfonds-Mittelabflüsse im Jahr 2025 standen im Kontrast zu sich stabilisierenden Bedingungen in der Zukunft, da Altersvorsorge-Standarddynamiken und Gebührensenkungen einen Teil des aktiven Aktiendrucks im US-amerikanischen Investmentfondsmarkt ausglichen. Aktienindex-Suiten behalten wesentliche Kostenvorteile gegenüber aktiven Pendants, was die Kernbausteine in Modellportfolios und Zieldatums-Gleitpfaden prägt.

Innerhalb von Aktien kombinieren Beratermodelle weiterhin breite Marktindex-Kerne mit selektiven aktiven Satelliten in Bereichen, in denen Forschungsintensität einen Mehrwert schaffen kann, während Anleihen eine ausgewogenere aktiv-passive Mischung aufweisen, da Kreditauswahl und Durationspositionierung moderate aktive Gebühren rechtfertigen können. Geldmarktfonds spielen eine dauerhafte Rolle in Brokerage-Sweep- und institutionellen Liquiditätsprogrammen trotz potenzieller Zinsnormalisierung, was eine große Liquiditätsbasis im US-amerikanischen Investmentfondsmarkt unterstützt. Anleiheallokationen profitieren von der Nachfrage nach mittelfristigen steuerpflichtigen und kommunalen Engagements, da Sparer nach dauerhaftem Einkommen mit begrenzter Volatilität suchen. In diesem Umfeld steht die US-amerikanische Investmentfondsbranche vor einer gemäßigten Verschiebung von aktiengeführtem Wachstum hin zu einem ausgewogeneren Vermögensmix, da der Einkommensbedarf steigt. Manager mit skalierten Kern-Anleiheindex-Optionen und glaubwürdigen aktiven Anleihefranchises sind positioniert, um die Rotation über den Prognosezeitraum zu erfassen.

Nach Anlegertyp: Dominanz von Privatanlegern verdeckt institutionellen Opportunismus

Privathaushalte kontrollierten im Jahr 2025 88,27 % der Vermögenswerte, und ein großer Teil ihrer langfristigen Investmentfondsbestände befand sich in Altersvorsorgekonten, was die aggregierte Beteiligung an Planstandards, Arbeitgeberbeiträgen und Treuhandaufsicht knüpft. Diese Merkmale machen Privatanleger-Zuflüsse systematisch und dauerhaft, insbesondere wenn die automatische Einschreibung neue Sparer in Zieldatums-Investmentfonds leitet, die auf Alterskohorten ausgerichtet sind. Das Wachstum von Privatanlegern wird bis 2031 mit einer CAGR von 6,02 % prognostiziert, während institutionelle Zuflüsse eine größere taktische Flexibilität bei Liquiditäts- und kurzlaufenden Anleihefonds im US-amerikanischen Investmentfondsmarkt aufweisen. Regulatoren betonen weiterhin Treuhandprozesse und Kostenkontrolle in der Privatanlegerberatung, was die kostensensiblen Muster in Planmenüs und Modellen unabhängiger Anlageberater verstärkt.

Unterschiedliche Verhaltensweisen bleiben nach Kanal und Ziel bestehen. Institutionelle Nutzer behandeln staatliche Geldmarktfonds als Übernacht-Liquiditätsinstrumente und rotieren die Duration basierend auf Zinspfaden und Unternehmens-Liquiditätszyklen. Privatanlegerkohorten diversifizieren langsam durch Standardoptionen und Lifestyle-Lösungen wie Zieldatumsfonds, was multi-dekadische Beziehungen für Recordkeeper und große Fondsgesellschaften im US-amerikanischen Investmentfondsmarkt aufrechthält. Berater und Plansponsorenbevorzugen standardisierte, kostengünstige Bausteine, die die Überwachung und Dokumentation unter ERISA- und Reg BI-Anforderungen vereinfachen. Im Laufe der Zeit unterstützen diese Muster die Stabilität von Privatanleger-Vermögenswerten, während taktische Chancen und Liquiditätsmanagement institutionellen Konten überlassen bleiben, die zwischen Liquiditäts- und kurzlaufenden Anleiheengagements wechseln.

Nach Managementstil: Struktureller Aufstieg passiver Strategien

Aktive Strategien hielten im Jahr 2025 69,74 % der Vermögenswerte, aber Indexfonds und börsengehandelte Fonds übertrafen aktive Strategien in kombinierten langfristigen Vermögenswerten bis Januar 2026, ein Wendepunkt, der durch jahrelange Gebührenkomprimierung und Treuhandpräferenzen für transparente, benchmarkorientierte Engagements unterstützt wurde. Die Größe des US-amerikanischen Investmentfondsmarkts für Indexstrategien innerhalb langfristiger Fonds erreichte Anfang 2026 einen Mehrheitsanteil, was den Sog kostengünstiger Aktiensegmente in Zieldatums- und Modellportfolios widerspiegelt. Passives Wachstum wird bis 2031 mit einer CAGR von 7,12 % prognostiziert, unterstützt durch Indexdurchdringung bei inländischen und weltweiten Aktien und durch skalierte Plattformen, die Kosteneinsparungen an Anleger weitergeben. Aktive Anleihen bleiben relevant, wo Wertpapierauswahl und Risikopositionierung einen Mehrwert schaffen können, aber Gebührenbenchmarks verengen weiterhin den Preiskorridor. Da Plattformanbieter Menüs mit Treuhandleitlinien ausrichten, definieren passive Kerne und selektive aktive Satelliten den Schwerpunkt der Portfoliokonstruktion im US-amerikanischen Investmentfondsmarkt.

Über alle Stile hinweg nutzen große Komplexe Skaleneffekte, um Kostenquoten zu senken und den Zugang zu Anteilsklassen zu erweitern, was den Wettbewerbsabstand zu mittelgroßen Managern vergrößert. Indexaktien führen bei Kosten und Akzeptanz, während Anleihekategorien aufgrund von Kredit- und Durationsentscheidungen zwischen aktiv und passiv gemischt bleiben. Zieldatums-Serien betten passive Aktien- und Anleihesegmente ein, um Kosten zu verankern, was passives Wachstum in Altersvorsorgekanälen aufrechterhält. Der US-amerikanische Investmentfondsmarkt profitiert, da Teilnehmer über lange Sparhorizonte Zinseszinsvorteile aus niedrigeren Gebühren ansammeln. Anhaltende Gebühreninnovation und Vehikelflexibilität halten Beratungsplattformen auch mit Kosten- und Transparenzerwartungen in Einklang.

Nach Vertriebskanal: Online-Plattformen stören die Vorherrschaft von Wertpapierfirmen

Wertpapierfirmen behielten im Jahr 2025 einen Anteil von 60,36 %, aber Online-Handelsplattformen verzeichneten die schnellste prognostizierte Wachstumsrate von 8,18 % bis 2031, da mobile Zugangsmöglichkeiten, transaktionsgebührenfreie Fondsregale und Bruchteilshandel die Reichweite für jüngere Anleger verbessern. Dieser Schub reduziert Intermediationskosten und erweitert den Zugang zu institutionellen Anteilsklassen auf Fondssupermärkten und Beratermarktplätzen im gesamten US-amerikanischen Investmentfondsmarkt. Regulatorische Standards üben zusätzlichen Druck auf konfliktbehaftete Vergütungsmodelle aus, was transparente Preisgestaltung und plattformunabhängigen Vertrieb weiter fördert. Die Ausweitung digitaler Abstimmungswahlprogramme und Beratungstools unterstreicht auch, wie der Vertrieb Zugang, Governance und Planung innerhalb einheitlicher Kundenerlebnisse verbindet. Diese Verschiebungen halten den US-amerikanischen Investmentfondsmarkt auf Erfahrung, Preis und Zugang ausgerichtet, anstatt auf veraltete Provisionsaufteilungsökonomie.

Banken und Treuhandplattformen bedienen weiterhin gebundene Vermögensverwaltungskunden und Rentenplansponsorenjedoch skalieren Online-Plattformen schneller, indem sie transparente Kosten, schnelles Onboarding und algorithmusgesteuerte Personalisierung anbieten. Berater nutzen institutionelle Plattformen innerhalb von Depotbanken, um Indexkerne und ausgewählte aktive Fonds zu beziehen, die mit der Treuhanddokumentation übereinstimmen. Wertpapierfirmen reagieren, indem sie umfassende Planung und Bündelung betonen, obwohl Gebührenkomprimierung und Regelinterpretationen Gegenwind aufrechterhalten. Da jüngere Kohorten Vermögen aufbauen, hält die Bequemlichkeit des mobilen Zugangs und der plattformbasierten Beratung digitale Kanäle auf einem steileren Wachstumspfad im US-amerikanischen Investmentfondsmarkt. Dies erweitert den Vertriebsmix und erhöht die Messlatte für das Kundenerlebnis in allen Kanälen.

Geografische Analyse

Regionale Muster in den Vereinigten Staaten spiegeln wider, wo arbeitgebergesponserte Pläne verbreitet sind, wo Beratungspraktiken dicht sind und wo Finanzzentren das Cash-Management für Institutionen verankern. Geldmarktfonds repräsentierten zu Beginn des Jahres 2025 24 % des Gesamtvermögens, was die Rolle von Finanzzentren und Brokerage-Sweep-Programmen bei Liquiditätsallokationen im gesamten US-amerikanischen Investmentfondsmarkt unterstreicht. Die Größe des US-amerikanischen Investmentfondsmarkts bei Liquiditäts- und kurzlaufenden Strategien bleibt durch den Bedarf von Bank-Treasuries und Unternehmens-Liquidität unterstützt, auch wenn sich die Zinssätze entwickeln. Auf Altersvorsorge ausgerichtete Ballungsräume mit hoher Planabdeckung bieten eine stetige Basis von Beiträgen durch automatische Einschreibung und Zieldatums-Standardoptionen. Diese Dynamiken stabilisieren Zuflüsse und verstärken den Einfluss von Treuhandregeln auf lokaler Ebene.

Technologiezentrierte Regionen mit jüngeren Anlegerbasen zeigen eine starke Akzeptanz von Indexbausteinen und digitalem Vertrieb, was zusammen große passive Suiten und Plattformzugang begünstigt. Traditionelle Finanzzentren konzentrieren institutionelle Liquidität und staatliche Geldmarktfonds-Bestände, was das Liquiditätssegment zu einem bedeutenden Anteil des US-amerikanischen Investmentfondsmarkts macht. Regionen mit robuster Planabdeckung und Recordkeeping-Präsenz verankern auch Beziehungen für Zieldatums-Standardoptionen, was Zuflüsse bei skalierten Managern mit Multi-Vehikel-Angeboten konsolidiert. Die Aufsicht durch Bundesregulatoren über Beratungsstandards und Geldmarktregeln gilt einheitlich, doch die Auswirkungen sind am sichtbarsten, wo Planvermögen und institutionelle Liquiditätspools am größten sind. Diese Muster tragen zu einem diversifizierten, aber konzentrierten regionalen Fußabdruck bei.

Die Größe des US-amerikanischen Investmentfondsmarkts, die mit Geldmarktallokationen verbunden ist, bietet einen Anker in Küsten- und Finanzzentrumsregionen, während Wachstumskorridore von neuer Planbildung und migrationsgetriebenem Vermögensaufbau profitieren. In allen Regionen steigt die Indexakzeptanz innerhalb von Altersvorsorge-Standardoptionen und Beratermodellen weiter an, was passives Wachstum über den Prognosezeitraum unterstützt. Da Plansponsorenund Berater kostengünstige Menüs standardisieren, verringern sich die Unterschiede zwischen Ballungsräumen in Kostenbegriffen, und Vertriebsvorteile verlagern sich von proprietären Kanälen zu digitalem und plattformbasiertem Umfang. Diese Trends halten den US-amerikanischen Investmentfondsmarkt ausgewogen zwischen Liquiditätsstabilität in Finanzzentren und rentenbedingtem Wachstum in aufstrebenden Vermögensregionen. Das Ergebnis ist eine dauerhafte Basis für die Akkumulation von Vermögenswerten in der gesamten nationalen Landschaft.

Wettbewerbslandschaft

Der US-amerikanische Investmentfondsmarkt bleibt mäßig konzentriert, wobei die zehn größten Manager von Skaleneffekten bei Vertrieb, Recordkeeping-Integrationen und Kostenquoten-Hebelwirkung profitieren, die für kleinere Unternehmen schwer zu erreichen sind. Passive Marktführer haben Gebühren auf niedrige einstellige Basispunkte bei Kernaktien und breit angelegten Anleihen komprimiert, was den Druck auf aktive Franchises erhöht, Preisgestaltung zu rechtfertigen und Konsistenz bei risikobereinigten Renditen zu liefern. Zieldatumsfonds-Komplexe konkurrieren weiterhin bei Gleitpfaddesign, Kosten und operativen Fähigkeiten über Investmentfonds- und kollektive Anlagetrust-Varianten hinweg, während ETF-Plattformen expandieren, um Kundenbeziehungen zu erhalten, da sich Vehikelpräferenzen entwickeln. Die größten Komplexe erhalten ihren Vorteil, indem sie Indexkerne, aktive Satelliten und Altersvorsorgeinstrumente parallel bereitstellen, was mit den Anforderungen von Beratern und Plansponsorenin den Vereinigten Staaten übereinstimmt.

Strategische Schritte spiegeln diesen Multi-Vehikel-Imperativ wider. Vanguards breite Gebührensenkungen seit 2025 verdeutlichen, wie Anlegerbesitz und Skaleneffekte in anhaltende Preisführerschaft übersetzt werden, die in Privat- und Altersvorsorgekanälen Anklang findet. Goldman Sachs Asset Management führte 2025 mehrere Umwandlungen von Investmentfonds in börsengehandelte Fonds durch, um Produktstrukturen mit Beraterpräferenzen für steuereffiziente Strukturen und Handelsflexibilität in Einklang zu bringen, und positionierte seine aktive ETF-Produktlinie für anhaltendes Wachstum. Dimensional sicherte sich die Genehmigung der SEC, ETF-Anteilsklassen innerhalb bestehender Investmentfonds anzubieten, was die Entwicklung hin zu einheitlichen Portfolios signalisiert, die sowohl in Investmentfonds- als auch in ETF-Formaten vertrieben werden können. Diese Schritte helfen führenden Managern, Beziehungen zu verteidigen, da Zuflüsse zwischen Investmentfonds, börsengehandelten Fonds und kollektiven Anlagetrusts im US-amerikanischen Investmentfondsmarkt schwanken.

Operative Investitionen definieren auch Differenzierung. Vanguard erweiterte die Anlegerauswahl bei der Stimmrechtsvertretung für Indexfonds und fügte weiterhin Tools rund um digitale Beratung hinzu, während T. Rowe Price die Fähigkeiten im Bereich Private Markets neben seiner Zieldatums-Franchise ausbaute, um die Kundenbreite zu erhalten. Recordkeeping-Plattformen und Plandienstleistungen bleiben kritische Schutzgräben, die multi-dekadische Beziehungen durch automatische Einschreibungs-Standardoptionen und Gehaltsabrechnungsintegration für führende Anbieter im US-amerikanischen Investmentfondsmarkt erhalten. Da Regulierung und Kundenerwartungen sich auf Kosten, Transparenz und Zugang konzentrieren, sind Unternehmen mit skalierten Multi-Vehikel-Instrumenten am besten positioniert, um das prognostizierte Wachstum zu erfassen.

Marktführer der US-amerikanischen Investmentfondsbranche

State Street Global Advisors

Fidelity Investments

Capital Group (American Funds)

BlackRock

Vanguard

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Vanguard kündigte die Aufnahme von 17 neuen Investmentfonds in sein Vanguard Investor Choice-Programm an, wodurch die Berechtigung auf rund 2 Millionen neue Anleger ausgeweitet und die Gesamtzahl der berechtigten Anleger auf 22 Millionen mit über 3,6 Billionen USD an Vermögenswerten erhöht wurde. Dies markiert die fünfte Erweiterung des weltweit größten Proxy-Abstimmungswahlprogramms und unterstreicht Vanguards Engagement für die Stärkung einzelner Anleger in US-amerikanischen Aktienindexfonds mit proportionalen Stimmrechten, eine Governance-Innovation, die Vanguard von Wettbewerbern unterscheidet, die nur Proxy-Abstimmungen auf Fondsvorstandsebene anbieten.

- Dezember 2025: Goldman Sachs Asset Management wandelte vier Investmentfonds mit einem verwalteten Vermögen von 1,5 Milliarden USD in aktiv verwaltete börsengehandelte Fonds um. Dieser Übergang verbessert Steuereffizienz, Handelsflexibilität, Transparenz und Kosteneffizienz. Die Fonds, jetzt bekannt als Goldman Sachs Enhanced United States Equity ETF (GUSE), Goldman Sachs Growth Opportunities ETF (GSGO), Goldman Sachs Value Opportunities ETF (GVLE) und Goldman Sachs Technology Opportunities ETF (GTOP), zielen auf diverse Anlagemöglichkeiten ab.

- November 2025: Vanguard führte drei aktive Aktien-ETFs ein: Vanguard Wellington U.S. Value Active ETF (VUSV), Vanguard Wellington U.S. Growth Active ETF (VUSG) und Vanguard Wellington Dividend Growth Active ETF (VDIG). Diese von Wellington Management verwalteten ETFs bieten langfristige Allokationen mit bewährten Strategien, Kosteneffizienz und Transparenz.

- Oktober 2025: Akre Capital schloss die Umwandlung des Akre Focus Fund in den Akre Focus ETF ab. Der vom gleichen Investmentteam verwaltete ETF hält an Akre Capitals „Drei-Bein-Hocker”-Strategie fest und bietet Aktionären ein kostengünstigeres, steuereffizienteres und transparenteres Anlageinstrument.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den US-amerikanischen Investmentfondsmarkt als das gesamte verwaltete Vermögen, das von bei der US-Wertpapier- und Börsenaufsichtsbehörde registrierten offenen Investmentfonds gehalten wird, die Geld von Privat- und institutionellen Anlegern bündeln und in Aktien, Anleihen, Mischstrategien und Geldmarktinstrumente investieren. Börsengehandelte Fonds, geschlossene Fonds und kollektive Anlagetrusts fallen außerhalb dieses Rahmens.

Ausschluss aus dem Umfang: Vermögenswerte, die in variablen Rentenunterkonten, Einheitsinvestmenttrusts und separat verwalteten Konten geparkt sind, werden nicht berücksichtigt.

Segmentierungsübersicht

- Nach Fondstyp

- Aktien

- Anleihen

- Mischfonds

- Geldmarkt

- Sonstige

- Nach Anlegertyp

- Privatanleger

- Institutionelle Anleger

- Nach Managementstil

- Aktiv

- Passiv

- Nach Vertriebskanal

- Online-Handelsplattform

- Banken

- Wertpapierfirmen

- Sonstige

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir validieren die Schreibtischarbeit durch Interviews mit Portfoliomanagern, Fondsbuchhaltern, unabhängigen Treuhändern und Plattformführungskräften in New York, Boston, Chicago und Charlotte. Ihre Ansichten zu kanalspezifischer Nachfrage, passiver Akzeptanz und Preisgestaltung helfen uns, jede Annahme vor dem Einfrieren der Prognosen einem Stresstest zu unterziehen.

Schreibtischforschung

Unsere Analysten beginnen mit monatlichen Bestands-, Fluss- und Kostendaten, die vom Investment Company Institute, den Federal Reserve Z.1-Tabellen, SEC-Formular N-CEN-Einreichungen und den Sparreihen des Bureau of Economic Analysis veröffentlicht werden, die die Ausgangsbasis für Vermögensschwankungen und Beitragssätze bilden. Anschließend schichten wir Erkenntnisse aus SIFMA-Ausblicken, CFA Institute-Zeitschriften, geprüften Fondsberichten und Kommentarschreiben, um Gebührendruck, Produkteinführungen und regulatorische Verschiebungen zu erfassen. Kostenpflichtige Datenbanken fügen Tiefe hinzu; D&B Hoovers kennzeichnet finanzielle Bewegungen von Sponsoren, während Dow Jones Factiva Vertriebsallianzen und politische Schlagzeilen verfolgt. Patentrecherchen auf Questel beleuchten gelegentlich Fintech-Tools, die die Betriebskosten beeinflussen. Die genannten Quellen sind illustrativ, nicht erschöpfend.

Marktgrößenbestimmung und Prognose

Ein Top-down-Aufbau beginnt mit vierteljährlichen ICI-Gesamtwerten, die mit geprüften Sponsoren-Bilanzen abgeglichen werden. Gezielte Bottom-up-Überprüfungen, wie die Stichprobenentnahme von Anteilspreis multipliziert mit ausstehenden Anteilen für große Aktienfonds, erfassen Ausreißer. Zu den wichtigsten Treibern in unserem Modell gehören Altersvorsorgebeiträge von Privathaushalten, Durchdringung passiver Fonds, durchschnittliche Kostenquoten, kurzfristige Zinssätze, S&P 500-Gesamtrenditen und steuerpflichtige Anleiheemissionen. Multivariate Regression projiziert diese Variablen bis 2030, und Szenarioanalysen rahmen Aufwärts- und Abwärtspfade ein, wenn die makroökonomische Volatilität steigt.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen eine dreistufige Überprüfung, die Modellgesamtwerte mit Federal Reserve-Flusstabellen und öffentlichen Meilensteinen des verwalteten Vermögens vergleicht. Abweichungen von mehr als zwei Prozentpunkten lösen eine Neuberechnung aus. Mordor-Analysten aktualisieren das Modell jährlich, mit Zwischenaktualisierungen nach wesentlichen Regeländerungen oder Marktschocks.

Warum die Ausgangsbasis der Größen- und Marktanteilsanalyse des US-amerikanischen Investmentfondsmarkts von Mordor zuverlässig ist

Veröffentlichte Schätzungen weichen oft ab, weil Unternehmen Vermögensbuckets mischen, unterschiedliche Indexjahre wählen oder in ungleichen Abständen aktualisieren. Unsere disziplinierten Umfangsentscheidungen und der jährliche Aktualisierungsrhythmus verringern solche Abweichungen.

Zu den wichtigsten Lückenursachen gehören, ob Geldmarktvermögen einbezogen wird, ob börsengehandelte Fonds mit Investmentfonds gemischt werden und ob Umsatz statt verwaltetem Vermögen gemessen wird. Währungsumrechnungspunkte und lineare Wachstumsannahmen vergrößern Lücken anderswo.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primäre Lückenursache |

|---|---|---|

| 30,09 Bio. USD (2025) | ||

| 34,58 Bio. USD (2024) | Regionale Beratungsgesellschaft A | Umfasst börsengehandelte Fonds und projiziert lineares Wachstum ab den Höchstständen von 2021 |

| 29,11 Bio. USD (Januar 2025) | Branchenverband B | Momentaufnahme; schließt hybride Feeder-Fonds aus |

| 34,4 Mrd. USD (2024) | Unabhängige Forschungsgesellschaft C | Misst Gebühreneinnahmen statt Vermögenswerte, was Prozentual-Wachstumseindrücke aufbläht |

Der Vergleich zeigt, dass unsere Zahl zwischen Momentaufnahmen und reinen Umsatzschätzungen liegt. Infolgedessen erhalten Entscheidungsträger eine ausgewogene, transparente Ausgangsbasis, die auf nachvollziehbaren Variablen und Schritten verankert ist.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der US-amerikanische Investmentfondsmarkt derzeit und wie wird er sich entwickeln?

Die Größe des US-amerikanischen Investmentfondsmarkts beträgt 31,82 Billionen USD im Jahr 2026 und soll bis 2031 bei einer CAGR von 5,76 % einen Wert von 42,12 Billionen USD erreichen.

Welche Produktsegmente führen und welche wachsen am schnellsten im US-amerikanischen Investmentfondsmarkt?

Aktienfonds führten im Jahr 2025 mit einem Anteil von 52,18 %, während sonstige Fonds bis 2031 mit einer CAGR von 8,17 % am schnellsten wachsen sollen.

Wie wirken sich SECURE 2.0 und Treuhandregeln auf den US-amerikanischen Investmentfondsmarkt aus?

Automatische Einschreibung und strengere Beratungsstandards lenken Vermögenswerte in kostengünstige Standardoptionen und institutionelle Anteilsklassen, was indexgeführtes Wachstum und anhaltende Altersvorsorge-Zuflüsse unterstützt.

Wie verändern börsengehandelte Fonds und kollektive Anlagetrusts die Vermögenszuflüsse im US-amerikanischen Investmentfondsmarkt?

ETF-Umwandlungen und Anteilsklasseninnovationen verlagern steuerpflichtige Zuflüsse aus Steuereffizienzgründen hin zu börsengehandelten Fonds, während kollektive Anlagetrusts Investmentfonds bei Zieldatumsvermögenswerten für große Pläne aufgrund niedrigerer Gebühren überholt haben.

Wie ist der Ausblick für passive versus aktive Strategien im US-amerikanischen Investmentfondsmarkt?

Passive Strategien erreichten im Januar 2026 einen Mehrheitsanteil bei langfristigen Vermögenswerten und sollen mit einer CAGR von 7,12 % wachsen, während aktive Strategien in ausgewählten Anleihe- und Nischen-Aktienrollen relevant bleiben.

Welche Vertriebsmodelle gewinnen Marktanteile im US-amerikanischen Investmentfondsmarkt?

Online-Plattformen und Fondssupermärkte wachsen am schnellsten aufgrund von mobilem Zugang, transparenten Gebühren und der Verfügbarkeit institutioneller Anteilsklassen, während Wertpapierfirmen der größte Kanal bleiben.

Seite zuletzt aktualisiert am: