Marktgröße und Marktanteil des EV-Leiterplattenmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 7.25 Milliarden US-Dollar |

| Marktgröße (2031) | 11.35 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.38% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des EV-Leiterplattenmarkts von Mordor Intelligence

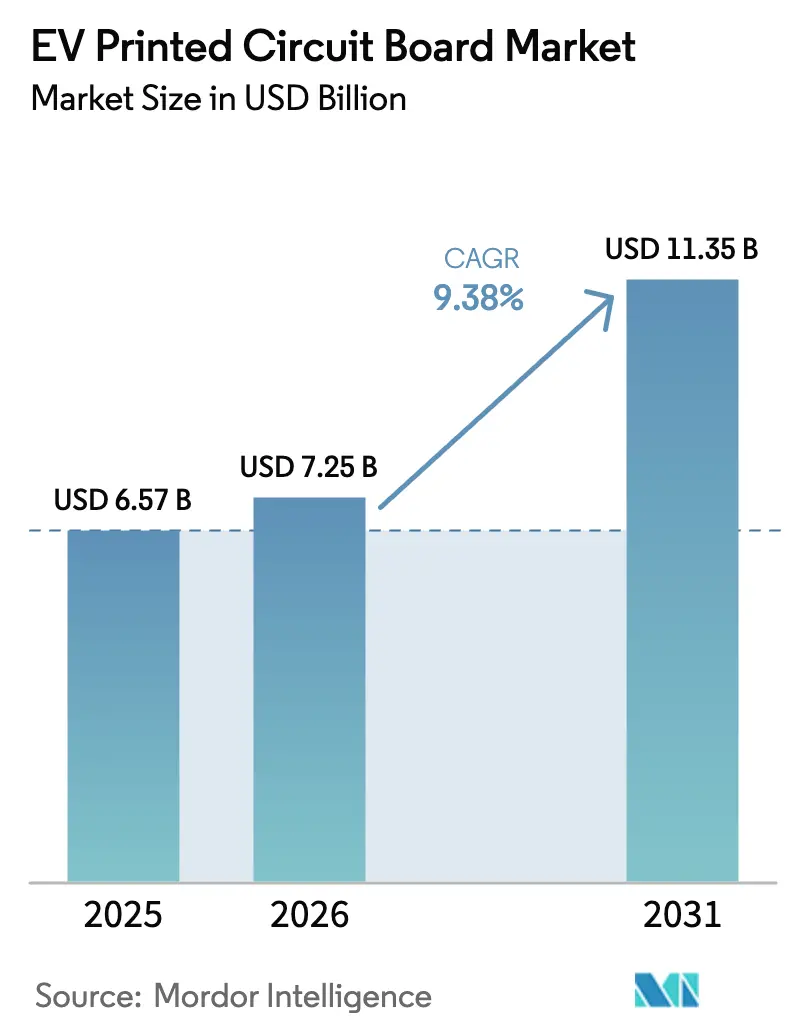

Die Marktgröße des EV-Leiterplattenmarkts wird voraussichtlich von USD 6,57 Milliarden im Jahr 2025 und USD 7,25 Milliarden im Jahr 2026 auf USD 11,35 Milliarden bis 2031 anwachsen, was einer CAGR von 9,38 % zwischen 2026 und 2031 entspricht. Die starke Nachfrage resultiert aus dem Wechsel der Automobilhersteller zu batterieelektrischen Plattformen, die größere Leiterplattenflächen, höhere Leistungsdichten und engere Signalintegrität erfordern. Die Einführung der 800-Volt-Fahrzeugarchitektur erhöht die durchschnittlichen Verkaufspreise für Mehrlagenleiterplatten, während der parallele Aufbau von 350-Kilowatt-Öffentlichkeitsladestationen die Nachfrage nach Schwerkupferleiterplatten beschleunigt. Staatliche Förderprogramme in den Vereinigten Staaten, der Europäischen Union und China regionalisieren das Angebot und veranlassen Hersteller, Kapazitäten näher an den Endverbrauchern aufzubauen. Gleichzeitig verdichten Siliziumkarbid-Leistungsmodule und eingebettete Substratpakete die Leiterplattenfläche, was traditionelle Lieferanten zwingt, sich durch fortschrittliche Materialien und vertikal integrierte Prozesse zu differenzieren.

Wichtigste Erkenntnisse des Berichts

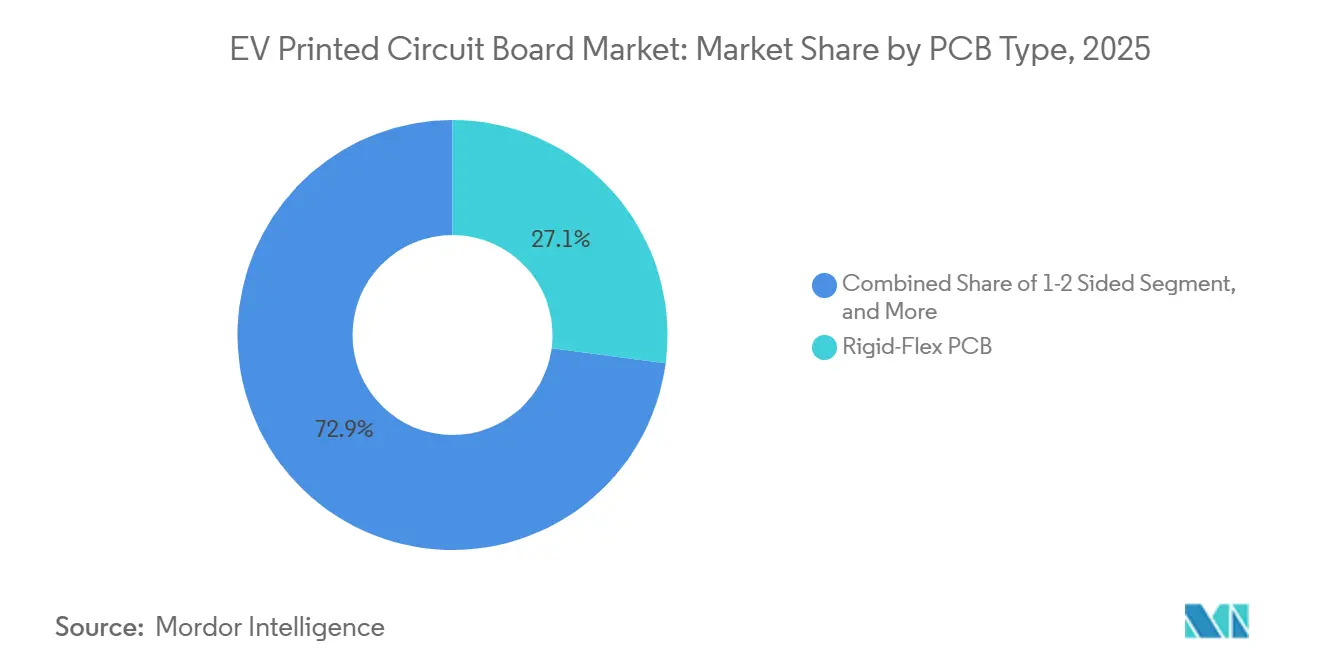

- Nach Leiterplattentyp erfasste Starr-Flex im Jahr 2025 einen Marktanteil von 27,10 % am EV-Leiterplattenmarkt, während flexible Schaltungen bis 2031 die schnellste CAGR von 11,21 % verzeichnen sollen.

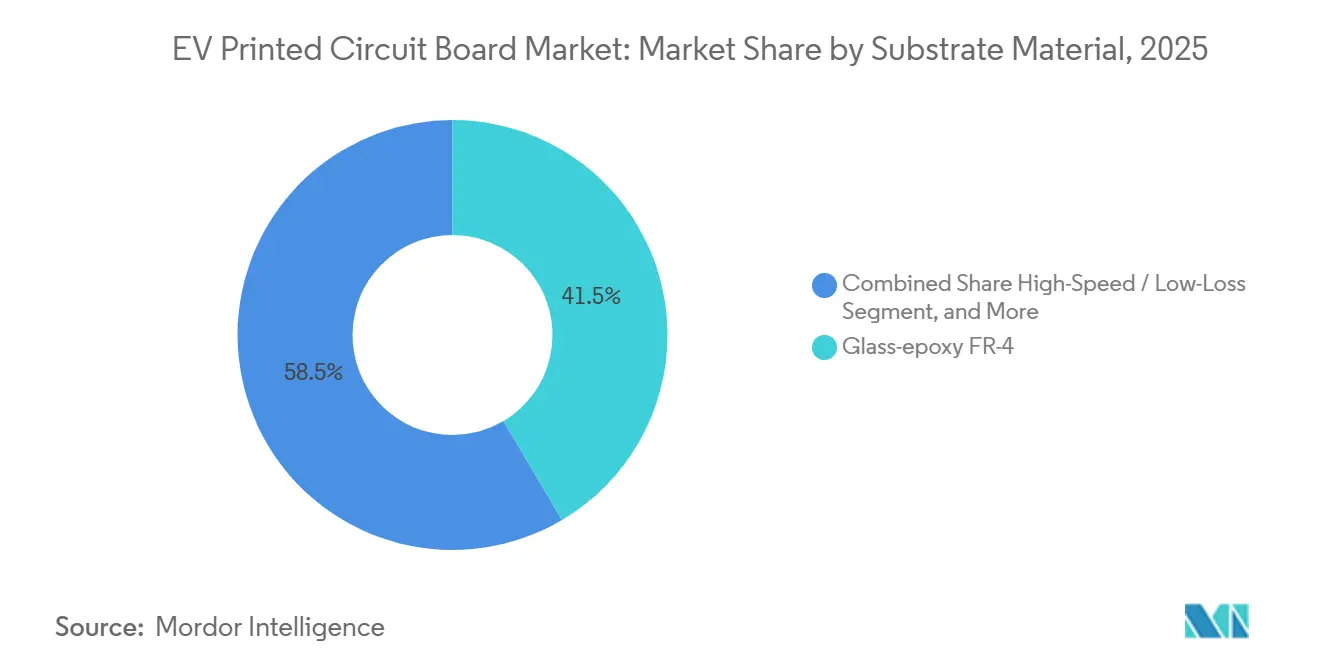

- Nach Substratmaterial hielt Glasepoxid FR-4 im Jahr 2025 einen Anteil von 41,50 % an der Marktgröße des EV-Leiterplattenmarkts, während hochgeschwindige verlustarme Laminate im gleichen Zeitraum voraussichtlich mit einer CAGR von 10,50 % wachsen werden.

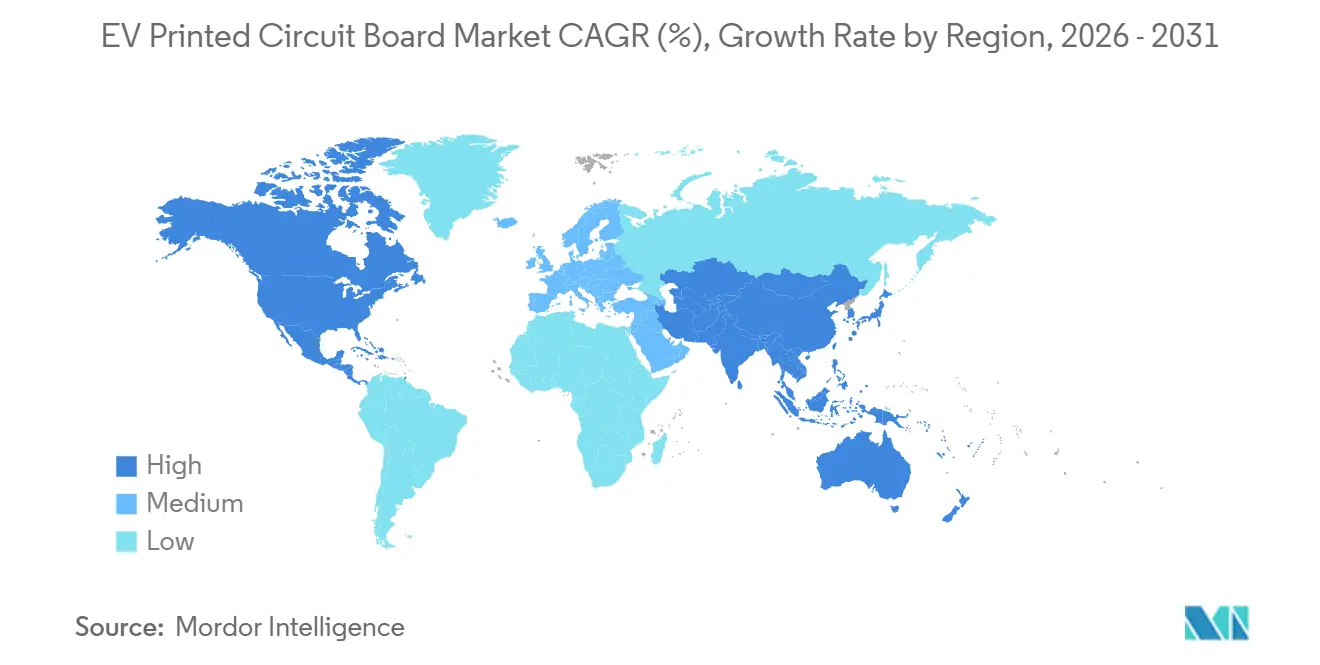

- Nach Geografie entfiel im Jahr 2025 ein Marktanteil von 82,30 % am EV-Leiterplattenmarkt auf den asiatisch-pazifischen Raum, der bis 2031 mit einer CAGR von 9,55 % wachsen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse des EV-Leiterplattenmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle Hochskalierung der EV-Produktion und Modellvielfalt | +2.8% | Global, am stärksten in China, Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Staatliche Anreize zur Lokalisierung von Leiterplatten-Lieferketten | +1.9% | Nordamerika, Europa, China | Langfristig (≥4 Jahre) |

| Wechsel zu Hochspannungs-800-V-Architekturen, der den durchschnittlichen Verkaufspreis von Leiterplatten erhöht | +2.1% | Global, angeführt von Premiumsegmenten in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Ausbau ultraschneller öffentlicher Ladeinfrastruktur, der die Nachfrage nach Schwerkupferleiterplatten antreibt | +1.5% | Europa, Nordamerika, städtisches China | Kurzfristig (≤2 Jahre) |

| KI-gestütztes Leiterplattendesign zur Verbesserung von Ausbeute und Markteinführungszeit | +0.7% | Global, übernommen von erstklassigen Herstellern | Kurzfristig (≤2 Jahre) |

| Innovation bei Wärmemanagementmaterialien (Keramik, IMS) | +0.9% | Global, kritisch für Leistungselektronik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Hochskalierung der EV-Produktion und Modellvielfalt

Die weltweiten Verkäufe von Elektrofahrzeugen überstiegen 2024 17 Millionen Einheiten und sollen 2025 20 Millionen überschreiten, wobei China mehr als 70 % dieser Fahrzeuge produziert.[1]Quelle: Internationale Energieagentur, "Global EV Outlook 2025," iea.org Automobilhersteller konvergieren auf Skateboard-Plattformen, die Batterie-, Wechselrichter- und Infotainment-Elektronik über Limousinen, Crossover und Transporter hinweg teilen, was die Leiterplattennachfrage pro Fahrzeug auf 8–12 Quadratmeter anhebt. Größere Stückzahlen ermöglichen die Wiederverwendung einmal qualifizierter Leiterplattendesigns über verschiedene Modellbezeichnungen hinweg, doch nutzen OEMs diesen Hebel, um aggressive Kostensenkungsziele durchzusetzen. Hersteller begegnen dem mit automatisierter optischer Inspektion und KI-gesteuerter Fehlerklassifizierung, die die Erstdurchlaufausbeute über 98 % hält und gleichzeitig die Taktzeit verkürzt.[2]Quelle: Siemens Digital Industries Software, "AI-Driven PCB Design and Manufacturing Solutions," siemens.com Das Ergebnis ist ein positiver Kreislauf aus höherem Volumen und engerer Kostenkontrolle, der eine stetige Expansion des EV-Leiterplattenmarkts unterstützt.

Staatliche Anreize zur Lokalisierung von Leiterplatten-Lieferketten

Der EU-Chips-Act mobilisierte EUR 31,5 Milliarden (USD 35,6 Milliarden) an öffentlich-privaten Mitteln, um die Produktion von Siliziumkarbid und Substraten innerhalb des Blocks anzukurbeln. Der CHIPS and Science Act der Vereinigten Staaten stellte USD 52,7 Milliarden für die inländische Fertigung bereit und veranlasste Automobilhersteller, Leiterplatten regional zu beziehen, um Gutschriften für inländische Inhalte zu erhalten. Chinas Strategie der dualen Zirkulation lenkt Subventionen in Leiterplattenwerke, die IATF 16949 erfüllen und mit staatseigenen Automobilherstellern zusammenarbeiten. Diese Programme fragmentieren eine historisch asiatisch-zentrierte Lieferkette in drei Blöcke: kostenoptimierter asiatisch-pazifischer Raum, prototypenorientiertes Europa und lokalisiertes Nordamerika, was den Betriebskapitalbedarf erhöht, da Lieferanten Bestände auf mehreren Kontinenten vorhalten. Mittelfristig sichern lokalisierte Werke die Nachfrage und verbessern die Lieferzeiten für inländische OEMs, was das Wachstum des EV-Leiterplattenmarkts in jeder Region stärkt.

Wechsel zu Hochspannungs-800-V-Architekturen, der den durchschnittlichen Verkaufspreis von Leiterplatten erhöht

Modelle wie der Porsche Taycan und der Lucid Air verwenden 800-Volt-Systeme, die die Ladezeiten verkürzen und gleichzeitig das Leitergewicht um bis zu 15 Kilogramm reduzieren. Höhere Spannung verschärft die Kriech- und Luftstreckenregeln und zwingt Designer, Lagen hinzuzufügen und 3-Unzen-Kupferfolie zu verwenden, um Spitzen über 400 Ampere zu bewältigen. Eine typische 800-Volt-Wechselrichterleiterplatte kostet 30–40 % mehr als ihr 400-Volt-Vorgänger, was den Umsatz für Hersteller mit Hochseitenverhältnis-Bohrung und kontrollierter Impedanzfähigkeit steigert. OEMs schließen mehrjährige Preisvereinbarungen ab, um Margen zu schützen und das Materialinflationsrisiko auf Lieferanten zu verlagern. Folglich investieren etablierte Hersteller in eigene Laminatlinien und Bohrautomatisierung, um Wert zu sichern und Marktanteile im EV-Leiterplattenmarkt zu verteidigen.

Ausbau ultraschneller öffentlicher Ladeinfrastruktur, der die Nachfrage nach Schwerkupferleiterplatten antreibt

Das NEVI-Programm der Vereinigten Staaten schreibt mindestens 150 Kilowatt pro Ladepunkt vor, während viele Standorte 350-Kilowatt-Hardware einsetzen. Der Hochleistungslade-Standard von CharIN treibt Ströme auf 500 Ampere bei 1.000 Volt, was Leiterplatten mit 6–10-Unzen-Kupfer für den Dauerbetrieb erfordert. Schwerkupfer-Leiterplatten kosten bis zu 60 % mehr als Standarddesigns, ermöglichen jedoch passive Kühlung in exponierten Außenschränken. Die J3400-Spezifikation der SAE harmonisiert den Tesla-Stecker mit CCS und beschleunigt die Nachrüstung früher 50-Kilowatt-Stationen. Diese Infrastrukturerneuerung befeuert kurzfristige Aufträge für robuste Leiterplatten und erweitert den adressierbaren EV-Leiterplattenmarkt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kupfer- und Spezialharzschwankungen | -1.2% | Global, akut dort, wo keine Langzeitverträge bestehen | Kurzfristig (≤2 Jahre) |

| Kosten für Qualitätszertifizierungen nach Automobilstandard | -0.8% | Global, stärker für Neueinsteiger | Mittelfristig (2–4 Jahre) |

| Lieferketteninstabilität bei fortschrittlichen Substraten | -0.6% | Asiatisch-pazifischer Raum, Europa | Kurzfristig (≤2 Jahre) |

| Wettbewerb durch integrierte Leistungsmodule (SiC) | -0.5% | Global, Premiumsegmente | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kupfer- und Spezialharzschwankungen

Kupfer-Futures an der London Metal Exchange schwankten von USD 10.200 pro Tonne im Mai 2024 auf USD 9.000 bis Dezember 2024 und drückten die Bruttomargen von Leiterplatten um bis zu 300 Basispunkte. Spezialharze wie Polyimid und Bismaleimidtriazin stammen von einer engen Lieferantenbasis, was den Preisverhandlungsspielraum einschränkt. Da Automobilhersteller die Komponentenpreise 18–24 Monate im Voraus festlegen, müssen Leiterplattenhersteller Rohstoffschwankungen absorbieren oder absichern, was Betriebskapital bindet. Kleinere Betriebe verfügen oft nicht über die Bilanzkraft, um starke Rohstoffzyklen zu überstehen, was die Branchenkonsolidierung vorantreibt. Kostenaufschlagsformeln, die an den LME-Kupferpreis indexiert sind, haben sich herausgebildet, sind aber bei OEMs, die sich vor Volatilität schützen wollen, nach wie vor unbeliebt.

Kosten für Qualitätszertifizierungen nach Automobilstandard

IATF-16949-Audits kosten USD 50.000–150.000 pro Anlage alle drei Jahre, während AEC-Q200-Zuverlässigkeitstests für passive Bauelemente weitere USD 20.000–40.000 pro neuem Design hinzufügen. Diese Fixkosten schaffen eine Mindestlebensfähigkeitsskala von etwa 5 Millionen Quadratmetern Jahresproduktion, was Neueinsteiger abschreckt und etablierte Hersteller begünstigt. Qualifizierungszyklen von 12–18 Monaten verlangsamen Design-Aktualisierungen und stehen im Widerspruch zu softwaredefinierten Fahrzeugroadmaps, die auf schnelle Hardware-Updates angewiesen sind. Die Zertifizierungsbelastung dämpft daher das kurzfristige Wachstum des EV-Leiterplattenmarkts, stärkt jedoch die Wettbewerbspositionen der etablierten Anbieter, die bereits über eine Mehrstandort-Akkreditierung verfügen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Leiterplattentyp: Flexible Schaltungen auf dem Weg zur schnellsten Expansion

Starr-Flex-Produkte führten den EV-Leiterplattenmarkt mit einem Anteil von 27,10 % im Jahr 2025 an, dank ihrer Fähigkeit, Steckverbinder in Batteriemanagementsystemen zu ersetzen und hohen Vibrationen standzuhalten. Flexible Schaltungen hingegen sollen von 2026 bis 2031 die stärkste CAGR von 11,21 % liefern, da OEMs Signalpfade durch beengte Türen, Armaturenbretter und Sitzanordnungen führen. Die Marktgröße des EV-Leiterplattenmarkts für flexible Schaltungen wird voraussichtlich zunehmen, da die Sensordichte steigt und Montagelinien Leiterplatten bevorzugen, die sich bei der Installation biegen, ohne zu brechen. Die Hochdichte-Verbindungsleiterplatten-Technologie (HDI) gewinnt auch in Radar- und Kameramodulen an Boden, obwohl erhöhte Kosten die Durchdringung in preisorientierten Modellen begrenzen. Standard-Mehrlagen- und 1-2-seitige Starrleiterplatten bleiben bei wenig komplexen Funktionen verbreitet, bei denen die Kosten pro Kanal die Packungsdichte überwiegen.

Fortschrittliche IC-Substrate nehmen eine Nischen-, aber unternehmenskritische Rolle ein und unterstützen Flip-Chip-Mikrocontroller und Leistungsmanagement-ICs, die die Effizienz von Wechselrichtern und Ladegeräten steigern. Der Aufbaufilm von Ajinomoto ermöglicht Leiterbahnen unter 10 Mikrometern, die für 7-Nanometer-Automobilprozessoren unerlässlich sind. Metallkernleiterplatten, die auf Aluminium gebondet sind, liefern eine Wärmeleitfähigkeit über 200 W/m·K für LED-Scheinwerfer und Gate-Treiber, während Keramikleiterplatten Siliziumkarbid-Leistungsmodule bedienen, die über 175 °C betrieben werden. Da Architekturen diskrete Teile in Module konsolidieren, wird die Nachfrage nach solchen Spezialformaten steigen und das Volumenwachstum bei der Mainstream-Flexschaltung ergänzen.

Nach Substratmaterial: Hochgeschwindigkeitslaminate gewinnen an Dynamik

Glasepoxid FR-4 behielt im Jahr 2025 einen Marktanteil von 41,50 % am EV-Leiterplattenmarkt und spiegelt seine Balance aus Kosten, Flammschutz und mechanischer Festigkeit wider. Doch Radar-, Lidar- und Fahrzeug-zu-allem-Verbindungen sind auf Laminate mit Dielektrizitätskonstanten unter 3,5 und Verlustfaktoren unter 0,005 angewiesen, was hochgeschwindige verlustarme Materialien auf eine CAGR von 10,50 % bis 2031 treibt. Die Marktgröße des EV-Leiterplattenmarkts für diese Premiumlaminate wird steigen, da OEMs der Signalintegrität Priorität einräumen, die Fehldetektionen beim autonomen Fahren vermeidet. Rogers RO4000, Isola Astra MT77 und Panasonic Megtron 7 erzielen Preise, die drei- bis fünfmal höher sind als FR-4, liefern aber geringe Einfügungsdämpfung bis 77 GHz.[3]Quelle: Panasonic Industry Europe, "Megtron 7 High-Speed Laminates for Automotive Radar Applications," industry.panasonic.eu

Polyimid mit Betriebstemperaturen bis 260 °C bildet die Grundlage für flexible Schaltungen in Batteriegehäusen, die kontinuierlichen Thermozyklen ausgesetzt sind. Vergussharze wie Bismaleimidtriazin und Aufbaufilm treiben das Hochdichte-Verpackungssubstratsegment an, das voraussichtlich jährlich um 9,84 % wachsen wird, da Multichip-Module zunehmen. Aluminiumnitrid und andere Keramikverbundwerkstoffe schließen Leistungslücken, wo Wärmeleitfähigkeit und dielektrische Hochfrequenzleistung zusammentreffen, obwohl ihre erhöhten Kosten die Verwendung auf Luxus- und Motorsportanwendungen beschränken.

Geografische Analyse

Der asiatisch-pazifische Raum dominierte den EV-Leiterplattenmarkt mit einem Anteil von 82,30 % im Jahr 2025 und soll bis 2031 mit einer CAGR von 9,55 % wachsen. China produzierte 2024 mehr als 12 Millionen Elektrofahrzeuge und schuf eine gebundene Nachfrage, die Shennan Circuits, Kinwong und WUS mit lokalen Fertigungsstätten in der Nähe von Batterie- und Endmontagewerken bedienen. Taiwans Unimicron und Tripod liefern HDI-Leiterplatten und Substrate an Halbleiterhäuser für die Automobilindustrie und profitieren von der Nähe zu Gießereien, die die Zykluszeit verkürzen. Südkoreas Samsung Electro-Mechanics und Daeduck konzentrieren sich auf Starr-Flex- und Mehrlagenleiterplatten für Premium-EVs und nutzen ihre Verbindungen zu Hyundai und LG Energy Solution. Japans Meiko und Nippon Mektron führen bei flexiblen und metallkernbasierten Formaten für westliche Luxusmarken.

Der EV-Leiterplattenmarkt in Nordamerika skaliert unter dem CHIPS Act, doch die inländischen Kosten bleiben 15–25 % höher als asiatische Äquivalente. TTM Technologies begann 2025 mit dem Bau einer USD 200 Millionen teuren Erweiterung in New York, um Starr-Flex- und Schwerkupferleiterplatten für 800-Volt-Antriebsstränge zu liefern. Mexiko entwickelt sich zu einem Nearshoring-Zentrum, das mit den USMCA-Regeln übereinstimmt, da asiatische Hersteller neue Werke erkunden, um in Detroit ansässige OEMs zu bedienen. Europa konzentriert Kapazitäten in Deutschland und Österreich, wo Schweizer eingebettete Komponentenleiterplatten für autonome Fahrzeug-Steuergeräte liefert, während AT&S die Produktion seines malaysischen Standorts an europäische Linien leitet und dabei Kosten- und Lokalisierungsbedürfnisse ausbalanciert. Die hohen Arbeitskosten der Region beschränken die Wettbewerbsfähigkeit auf Niedrigvolumen- und Hochmix-Programme für Motorsport und Luxusmarken.

In Südamerika sticht Brasilien als wichtigster Akteur hervor und profitiert von Importzöllen, die die lokale Leiterplattenmontage fördern und den Inlandsmarkt unterstützen. Die Ankunft von Laminaten aus Asien untergräbt diese Kosteneinsparungen jedoch erheblich, da importierte Materialien weiterhin eine wichtige Rolle in der Lieferkette spielen. Der Nahe Osten und Afrika hingegen, mit ihrer noch im Entstehen begriffenen EV-Akzeptanz und unzureichenden Leiterplattenvolumina, sind nach wie vor stark auf Importe angewiesen. Die geringe Nachfrage in diesen Regionen macht Greenfield-Investitionen wirtschaftlich nicht rentabel und verstärkt ihre Abhängigkeit von externen Lieferanten.

Wettbewerbslandschaft

Im Jahr 2025 dominierten die Top-10-Lieferanten den EV-Leiterplattenmarkt und machten 45–50 % des globalen Umsatzes aus. Unimicron, AT&S und Samsung Electro-Mechanics besitzen durch vertikale Integration Laminat-, Fertigungs- und Montagelinien, die nicht nur die Lieferzeiten verkürzen, sondern auch ihre Gewinnmargen sichern. Dieser strategische Ansatz ermöglicht es diesen Unternehmen, einen Wettbewerbsvorteil zu wahren, indem sie Produktionsprozesse rationalisieren und Kosteneffizienz sicherstellen. TTM und Meiko zeichnen sich durch ihre IATF-16949-Zertifizierungen und strategische Co-Lokalisierung mit erstklassigen Lieferanten aus, was pünktliche Lieferungen gewährleistet und starke Partnerschaften mit wichtigen Akteuren in der Lieferkette fördert. Nischenanbieter wie Schweizer und Daeduck konzentrieren sich auf eingebettete Komponenten und Starr-Flex-Designs und nutzen die Anpassung für Premiumpreise. Diese spezialisierten Angebote bedienen spezifische Marktanforderungen und ermöglichen es diesen Unternehmen, eine einzigartige Position in der Wettbewerbslandschaft zu besetzen.

Technologische Stärke prägt die Wettbewerbsdynamik im EV-Leiterplattenmarkt. KI-gestützte Designwerkzeuge von Cadence, Altium und Siemens können den Ingenieuraufwand um bis zu 30 % reduzieren und das Spielfeld zwischen mittelgroßen und größeren Herstellern angleichen. Diese fortschrittlichen Werkzeuge steigern die Effizienz und ermöglichen es Unternehmen, Ressourcen effektiver einzusetzen und so die Gesamtproduktivität zu verbessern. Darüber hinaus können automatisierte optische Inspektionen in Verbindung mit Klassifikatoren für maschinelles Lernen 99,5 % der Mikroporen und Leiterbahndefekte identifizieren, was das Rückrufrisiko bei sicherheitskritischen Leiterplatten erheblich reduziert. Dieses hohe Maß an Fehlererkennung gewährleistet Zuverlässigkeit und Sicherheit, die in der Automobilindustrie, insbesondere bei Elektrofahrzeugen, entscheidende Faktoren sind.

Da jedoch Siliziumkarbid-Leistungsmodule mit eingebetteten Substraten von Wolfspeed und Infineon beginnen, diskrete Leiterplatten in Wechselrichtern und Ladegeräten zu ersetzen, schwenken Leiterplattenhersteller auf Sensor- und Infotainment-Baugruppen um. Dieser Wandel spiegelt die sich verändernden Anforderungen des Marktes wider, bei dem sich Hersteller an verändernde Technologien und Verbraucherpräferenzen anpassen müssen. Darüber hinaus ebnen Nachhaltigkeitsinitiativen den Weg für innovative biologisch abbaubare Substrate, die zu einem wichtigen Differenzierungsmerkmal für europäische OEMs werden. Diese umweltfreundlichen Materialien entsprechen dem wachsenden Fokus auf Nachhaltigkeit und regulatorische Anforderungen und bieten Herstellern die Möglichkeit, umweltbewusste Verbrauchererwartungen zu erfüllen und gleichzeitig einen Wettbewerbsvorteil auf dem Markt zu erlangen.

Marktführer der EV-Leiterplattenbranche

TTM Technologies Inc.

Unimicron Technology Corporation

AT&S AG

Meiko Electronics Co., Ltd.

Nippon Mektron Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Unimicron verpflichtete sich zu USD 300 Millionen, um die Kapazität für automotive IC-Substrate in Taoyuan, Taiwan, zu erweitern, mit dem Ziel einer 40%igen Produktionssteigerung bis Q4 2027.

- Dezember 2025: AT&S schloss Phase eins seines Substratwerks in Kulim, Malaysia, ab und fügte 2 Millionen m² Jahreskapazität für Automobil- und Industriekunden hinzu.

- November 2025: Samsung Electro-Mechanics ging eine Partnerschaft mit der Hyundai Motor Group ein, um gemeinsam Starr-Flex-Leiterplatten zu entwickeln, die drahtlose Module integrieren und das Batteriepackgewicht um 15 % reduzieren.

- Oktober 2025: TTM Technologies sicherte sich einen USD 150 Millionen Vertrag mit einem nordamerikanischen Automobilhersteller zur Lieferung von Schwerkupferleiterplatten für 800-Volt-Wechselrichter und Ladegeräte.

Berichtsumfang des globalen EV-Leiterplattenmarkts

Der EV-Leiterplattenmarktbericht ist segmentiert nach Leiterplattentyp (Standard-Mehrlagig Starr, 1-2-seitig, HDI, Flexible Schaltungen, IC-Substrate, Starr-Flex und andere Leiterplattentypen), Substratmaterial (Glasepoxid FR-4, Hochgeschwindigkeit Verlustarm, Polyimid, Vergussharze und andere Substratmaterialien), Leiterplattenmaterialien (Kupferkaschiertes Laminat und Hochdichte-Verpackungssubstrat) sowie Geografie (Nordamerika, Europa, Asien-Pazifik und Südamerika). Die Marktprognosen werden in Wert (USD) angegeben.

| Standard-Mehrlagig (Nicht-HDI) |

| Starr 1-2-seitig |

| Hochdichte Verbindungsleiterplatte (HDI) |

| Flexible Schaltungen (FPC) |

| IC-Substrate (Gehäusesubstrate) |

| Starr-Flex |

| Andere Leiterplattentypen |

| Glasepoxid (FR-4) |

| Hochgeschwindigkeit / Verlustarm |

| Polyimid (PI) |

| Vergussharze (BT / ABF) |

| Andere Substratmaterialien |

| Nordamerika | Vereinigte Staaten |

| Übriges Nordamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Niederlande | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Taiwan | |

| Japan | |

| Indien | |

| Südkorea | |

| Südostasien | |

| Übriger Asien-Pazifik-Raum | |

| Übriger Teil der Welt |

| Nach Leiterplattentyp | Standard-Mehrlagig (Nicht-HDI) | |

| Starr 1-2-seitig | ||

| Hochdichte Verbindungsleiterplatte (HDI) | ||

| Flexible Schaltungen (FPC) | ||

| IC-Substrate (Gehäusesubstrate) | ||

| Starr-Flex | ||

| Andere Leiterplattentypen | ||

| Nach Substratmaterial | Glasepoxid (FR-4) | |

| Hochgeschwindigkeit / Verlustarm | ||

| Polyimid (PI) | ||

| Vergussharze (BT / ABF) | ||

| Andere Substratmaterialien | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Übriges Nordamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Niederlande | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Taiwan | ||

| Japan | ||

| Indien | ||

| Südkorea | ||

| Südostasien | ||

| Übriger Asien-Pazifik-Raum | ||

| Übriger Teil der Welt | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der EV-Leiterplattenmarkt im Jahr 2026?

Die Marktgröße des EV-Leiterplattenmarkts beträgt im Jahr 2026 USD 7,25 Milliarden und soll bis 2031 mit einer CAGR von 9,38 % auf USD 11,35 Milliarden ansteigen.

Welcher Leiterplattentyp wächst bei Elektrofahrzeugen am schnellsten?

Flexible Schaltungen führen das Wachstum an und verzeichnen bis 2031 eine CAGR von 11,21 %, da OEMs Signale durch kompakte Tür- und Armaturenbrettbereiche leiten.

Was treibt höhere durchschnittliche Verkaufspreise für EV-Leiterplatten an?

Der Wechsel zu 800-Volt-Fahrzeugarchitekturen erfordert Mehrlagenleiterplatten mit dickerem Kupfer und engeren Kriechstrecken, was den durchschnittlichen Verkaufspreis um 30–40 % erhöht.

Warum dominiert der asiatisch-pazifische Raum bei der EV-Leiterplattenversorgung?

Integrierte Lieferketten, die Nähe zur hochvolumigen EV-Produktion und große inländische Hersteller verschaffen dem asiatisch-pazifischen Raum im Jahr 2025 einen Marktanteil von 82,30 %.

Seite zuletzt aktualisiert am: