Tamanho e Participação do Mercado de Baterias para UPS

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 6.29 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.43 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.03% CAGR |

| Mercado de Crescimento Mais Rápido | África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Baterias para UPS por Mordor Intelligence

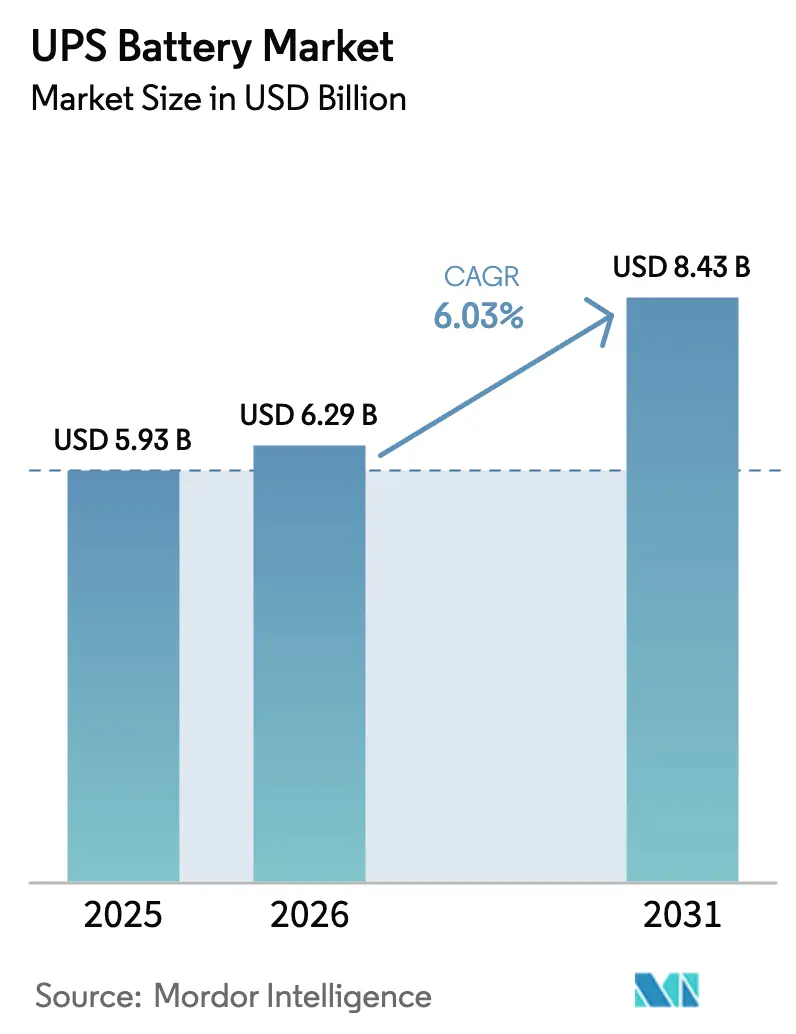

O tamanho do mercado de baterias para UPS foi avaliado em USD 5,93 bilhões em 2025 e estima-se que cresça de USD 6,29 bilhões em 2026 para atingir USD 8,43 bilhões até 2031, a um CAGR de 6,03% durante o período de previsão (2026-2031). A forte demanda de colocação em hiperescala, a migração acelerada de chumbo-ácido regulado por válvula para químicas de íons de lítio e os programas de densificação de 5G ancoram uma fase de crescimento mais eficiente em capital para o mercado de baterias para UPS. A proliferação de centros de dados de borda na América do Norte e na Europa, reforçada por mandatos de contabilidade de carbono que penalizam as emissões de Escopo 2, está catalisando retrofits de íons de lítio que reduzem as cargas de resfriamento e o peso dos racks. A Ásia-Pacífico permanece fundamental à medida que as implantações de torres de telecomunicações na Índia, Indonésia e Vietnã sustentam o impulso de volume, enquanto os acordos de reaproveitamento de baterias de veículos elétricos de segunda vida na África desbloqueiam economias de micro-redes que anteriormente eram inatingíveis. A intensidade competitiva está aumentando à medida que os titulares incorporam inteligência de gerenciamento de baterias em estruturas de UPS proprietárias, enquanto novas químicas, como o níquel-zinco, conquistam nichos centrados em segurança.

Principais Conclusões do Relatório

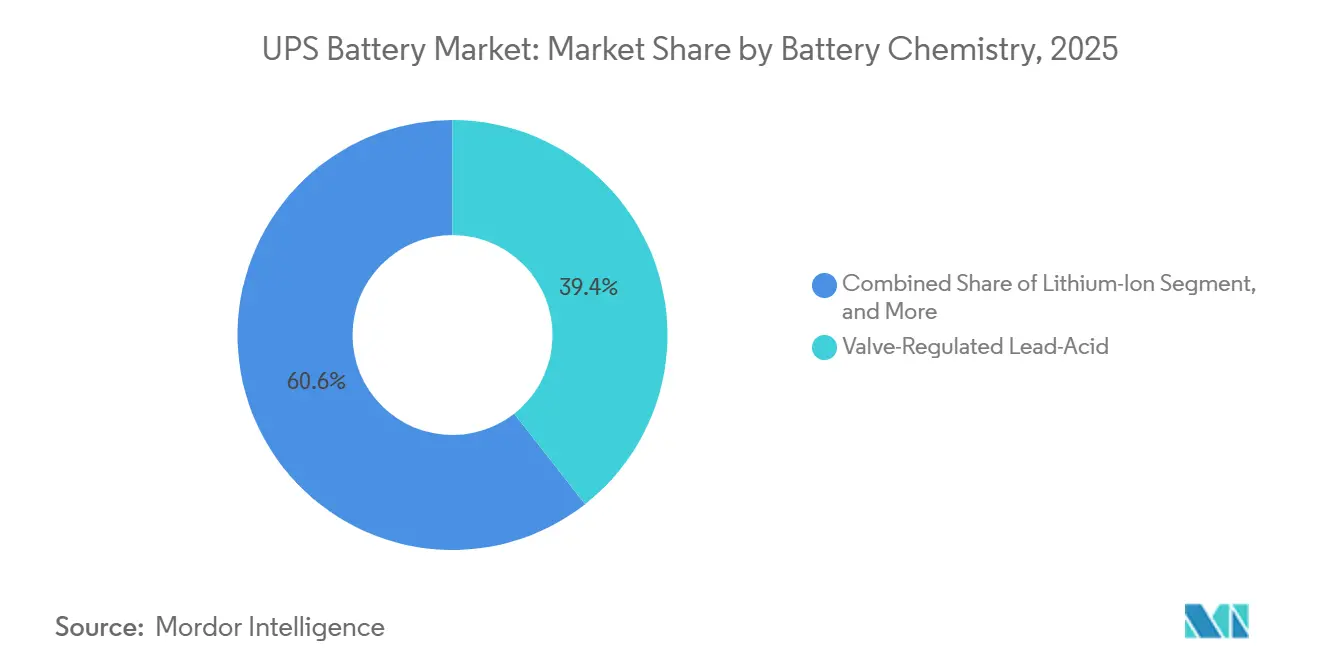

- Por química de bateria, o chumbo-ácido regulado por válvula liderou com 39,41% da participação do mercado de baterias para UPS em 2025; prevê-se que os íons de lítio se expandam a um CAGR de 7,37% até 2031.

- Por classificação de potência, os sistemas de 10-100 kVA detinham uma participação de 34,73% do mercado de baterias para UPS em 2025, enquanto as instalações acima de 250 kVA devem crescer a um CAGR de 6,84% até 2031.

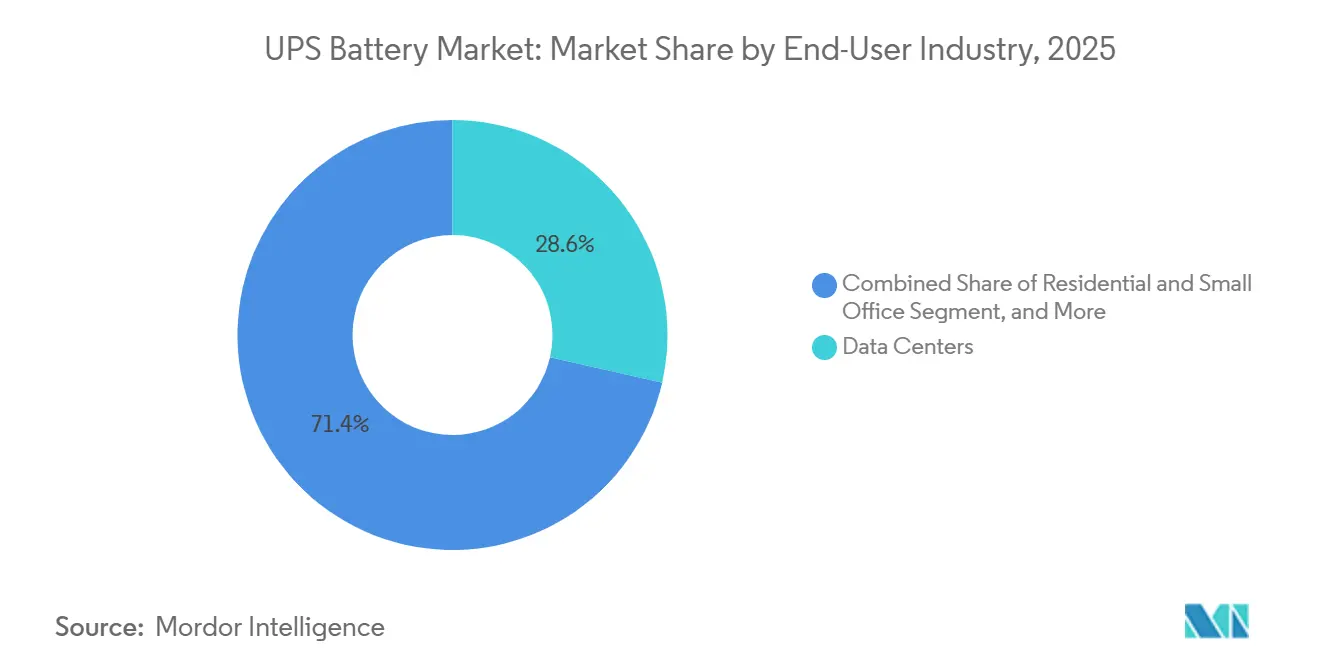

- Por usuário final, os centros de dados responderam por 28,56% do mercado de baterias para UPS em 2025, enquanto as implantações residenciais e em pequenos escritórios avançam a um CAGR de 7,89% entre 2026-2031.

- Por canal de vendas, as entregas de fabricantes de equipamentos originais comandaram 53,47% da participação do mercado de baterias para UPS em 2025 e estão se expandindo a um CAGR de 6,44% até 2031.

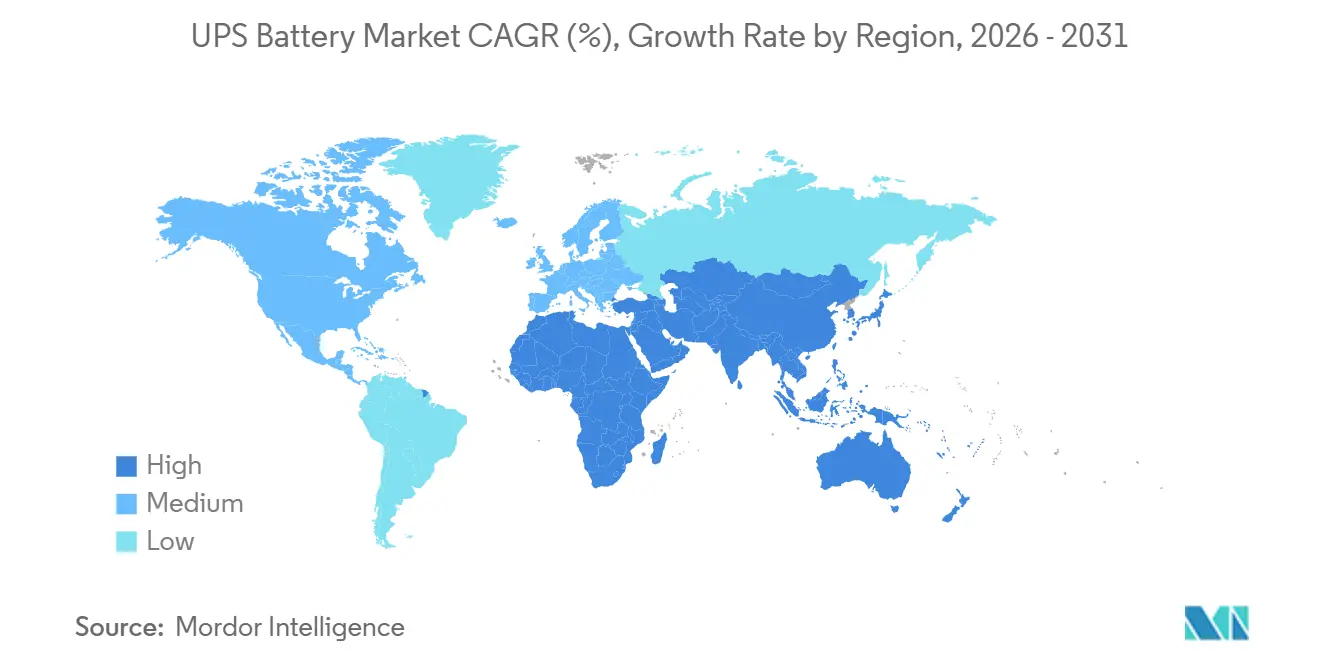

- Por geografia, a Ásia-Pacífico capturou 36,82% do mercado de baterias para UPS em 2025, e a África está no caminho para o crescimento regional mais rápido, com um CAGR de 7,11% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Baterias para UPS

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento das implantações de centros de dados de borda impulsionando a adoção de UPS compactos de íons de lítio | +1.2% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Expansão de macro e microcélulas de 5G acelerando a demanda de backup em torres de telecomunicações | +1.1% | Núcleo da Ásia-Pacífico, com expansão para o Oriente Médio e África | Curto prazo (≤ 2 anos) |

| Migração de colocação em hiperescala de VRLA para íons de lítio para reduzir o custo total de propriedade e o peso dos racks | +1.0% | Global | Médio prazo (2-4 anos) |

| Frequência de interrupções na rede elétrica e programas de resiliência a furacões impulsionando instalações residenciais e comerciais | +0.9% | Golfo dos EUA e Caribe | Curto prazo (≤ 2 anos) |

| Mandatos de contabilidade de carbono incentivando cortes nas emissões de Escopo 2 por meio de retrofits de UPS com LFP de alto ciclo | +0.7% | Europa, adoção antecipada na América do Norte | Longo prazo (≥ 4 anos) |

| Reaproveitamento de baterias de veículos elétricos de segunda vida reduzindo o CAPEX para UPS de micro-redes | +0.6% | África e Sudeste Asiático | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento das Implantações de Centros de Dados de Borda Impulsionando a Adoção de UPS Compactos de Íons de Lítio

As instalações de computação de borda na América do Norte e na Europa se expandiram em mais de 30% em 2025, pressionando os limites de carga de piso que impedem a instalação de pesadas cadeias de chumbo-ácido regulado por válvula. Os módulos de UPS de íons de lítio fornecem o mesmo tempo de backup enquanto pesam aproximadamente um terço a menos, liberando espaço crítico nos racks para servidores de alta densidade.[1]Schneider Electric SE, "Relatório Anual 2025," se.com A Schneider Electric relatou que os anexos de íons de lítio à sua família Galaxy cresceram 41% ano a ano, à medida que as cargas de trabalho de entrega de conteúdo e análise em tempo real migraram para nós de borda. O padrão IEC 62040-3 atualizado agora permite UPS de íons de lítio sem medidas adicionais de supressão de incêndio quando o monitoramento em nível de célula está em vigor, removendo um obstáculo regulatório fundamental. Como resultado, os íons de lítio tornaram-se a química padrão para salas de dados sensíveis à latência e próximas a metrópoles, acelerando seu ganho de participação em novas construções de borda.

Expansão de Macro e Microcélulas de 5G Acelerando a Demanda de Backup em Torres de Telecomunicações na Ásia

Os operadores da Ásia-Pacífico instalaram cerca de 1,2 milhão de novos sites de 5G em 2025, cada um exigindo de 2 a 20 kWh de capacidade de UPS para superar frequentes interrupções na rede elétrica. A Huawei Digital Power sozinha enviou mais de 340.000 módulos de UPS de íons de lítio para esse canal, com a Índia respondendo pelo crescimento mais rápido, à medida que a Reliance Jio e a Bharti Airtel densificaram a cobertura em cidades de segundo e terceiro nível.[2]Huawei Technologies, "Relatório de Sustentabilidade 2025," huawei.com A especificação IS 16046 Parte 3 da Índia exige tolerância térmica de 50 °C, favorecendo as químicas de fosfato de ferro e lítio que superam as variantes de níquel-manganês-cobalto em climas quentes. O Vietnã destinou USD 1,8 bilhão para a implantação de 5G rural, estipulando UPS híbridos solares que reduzem o tempo de funcionamento a diesel e abrem caminho para baterias de veículos elétricos de segunda vida. Essas dinâmicas conferem à Ásia-Pacífico uma trajetória duradoura para a adoção de íons de lítio, com demanda transbordante esperada no Oriente Médio e na África nos próximos dois anos.

Migração de Colocação em Hiperescala de VRLA para Íons de Lítio para Reduzir o Custo Total de Propriedade

Um estudo de 2025 do Laboratório Nacional Lawrence Berkeley mostrou que o UPS de íons de lítio proporcionou um custo total de propriedade em 10 anos de 15 a 18% menor do que as baterias de chumbo-ácido regulado por válvula, graças à maior vida útil em ciclos e à menor sobrecarga de resfriamento. A Vertiv divulgou que os íons de lítio responderam por 38% dos pedidos de UPS em hiperescala em 2025, ante 22% em 2024, à medida que os operadores buscavam liberar 180 kg por rack para clusters de GPU mais densos. A redução do peso dos racks diminui as necessidades de retrofit estrutural e acelera o tempo de geração de receita para os locatários de centros de dados. Os provedores de colocação também favorecem a vida útil de oito a dez anos dos íons de lítio, o que reduz as trocas de baterias no meio do contrato e as interrupções de serviço. Em conjunto, esses benefícios estão levando as especificações de hiperescala a listar os íons de lítio como padrão, acelerando a transição química nos maiores centros de dados do mundo.

Frequência de Interrupções na Rede Elétrica e Programas de Resiliência a Furacões Impulsionando Instalações Residenciais e Comerciais

Os Estados Unidos registraram 14 declarações de desastre relacionadas a furacões em 2025, com a Flórida, Louisiana e Texas suportando interrupções cumulativas totalizando mais de 120 horas. Os programas estaduais agora reembolsam até 40% dos custos de UPS residenciais, desde que os sistemas estejam em conformidade com os padrões de segurança atualizados da NFPA 855.[3]Associação Nacional de Proteção contra Incêndio, "NFPA 855 (Edição 2024)," nfpa.org A Eaton relatou um salto de 67% ano a ano nas vendas de UPS residenciais na Costa do Golfo, com a capacidade média do sistema subindo de 5 kWh em 2024 para 8 kWh em 2025. As ilhas caribenhas, onde a confiabilidade da rede elétrica tem uma média de 92 a 94%, estão adotando UPS de íons de lítio em escala comunitária para reforçar hospitais e estações de tratamento de água durante a temporada de tempestades. Esses incentivos e lacunas de confiabilidade tornam a faixa abaixo de 10 kVA o segmento de crescimento mais rápido do mercado de baterias para UPS até 2031.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade do preço do chumbo inflacionando o custo total de propriedade do UPS com VRLA | −0.8% | Ásia emergente, África, América do Sul | Curto prazo (≤ 2 anos) |

| Preocupações de segurança com fuga térmica atrasando as certificações de UPS de íons de lítio | −0.6% | Global, agudo na Índia e no Sudeste Asiático | Médio prazo (2-4 anos) |

| Cobertura limitada de garantia do fabricante de equipamento original para retrofits de íons de lítio em estruturas legadas | −0.4% | Global, concentrado em instalações existentes | Médio prazo (2-4 anos) |

| Fluxos de reciclagem inadequados na UE para módulos de UPS de íons de lítio usados | −0.3% | Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade do Preço do Chumbo Inflacionando o Custo Total de Propriedade do UPS com VRLA

A média do chumbo na Bolsa de Metais de Londres foi de USD 2.340 por tonelada no primeiro semestre de 2025, um salto de 22% em relação a 2024, comprimindo as margens de matéria-prima para os fabricantes de chumbo-ácido regulado por válvula. A Exide Industries declarou que a inflação de matérias-primas reduziu as margens brutas em baterias industriais para UPS de 28% para 23%, levando a aumentos de preços que estreitaram a diferença de custo inicial com as alternativas de íons de lítio. Os compradores africanos e sul-americanos, já lidando com a depreciação cambial, enfrentam um aumento de USD 1.800 a 2.200 no custo de propriedade de cinco anos para um sistema de 50 kWh. Alguns operadores regionais de telecomunicações iniciaram pilotos de troca para íons de lítio após análises de equilíbrio mostrarem períodos de retorno de menos de 4 anos. A volatilidade sustentada das commodities poderia, portanto, acelerar a transição para essa química em mercados sensíveis a custos mais cedo do que o esperado.

Preocupações de Segurança com Fuga Térmica Atrasando as Certificações de UPS de Íons de Lítio

O teste de propagação de incêndio UL 9540A da Underwriters Laboratories foi adotado por 18 estados dos EUA e três províncias canadenses durante 2024-2025, mas apenas 40% dos modelos de UPS de íons de lítio foram aprovados na primeira submissão. A regra IS 17558 da Índia agora exige monitoramento de temperatura e tensão em nível de célula com desconexão automática acima de 60 °C, atrasando vários lançamentos de produtos em quatro a seis meses. Os centros de dados de saúde e bancários, que favorecem margens de segurança para o pior caso, estão adiando compras até que vários fornecedores obtenham aprovação multijurisdicional. Os fornecedores devem adicionar barreiras térmicas entre células ou supressão por aerossol, o que aumentará os custos de lista de materiais e prolongará os ciclos de certificação. O acúmulo está restringindo o crescimento de curto prazo dos íons de lítio em segmentos altamente regulamentados até que a disponibilidade de produtos certificados aumente.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Química de Bateria: Os Íons de Lítio Ganham Participação à Medida que a Economia do Ciclo de Vida Melhora

O chumbo-ácido regulado por válvula manteve 39,41% da participação do mercado de baterias para UPS em 2025, sublinhando sua posição em instalações sensíveis a custos. No entanto, a fatia de íons de lítio do mercado de baterias para UPS deve crescer rapidamente, com um CAGR de 7,37% até 2031, à medida que os centros de dados em hiperescala e as torres de telecomunicações se voltam para químicas de alto ciclo. O chumbo-ácido inundado mantém um nicho em subestações de serviços públicos, enquanto as variantes de níquel-cádmio e as emergentes de níquel-zinco prevalecem em extremos de temperatura ou em ambientes com restrições de código de incêndio.

A vida útil de serviço de oito a dez anos dos íons de lítio, aliada a uma redução de 40 a 50% nas despesas de capital quando são usados módulos de veículos elétricos de segunda vida, está reduzindo os horizontes de retorno na África e no Sudeste Asiático. À medida que os fluxos de reciclagem amadurecem, os operadores antecipam créditos de valor residual que tornam o custo total de propriedade ainda mais atraente. Em conjunto, essas mudanças posicionam os íons de lítio para capturar ganhos incrementais na participação do mercado de baterias para UPS ao longo do período de previsão.

Por Classificação de Potência: A Capacidade Acima de 250 kVA Acelera com Projetos em Escala de Serviços Públicos

A faixa de 10-100 kVA capturou 34,73% do mercado de baterias para UPS em 2025, atendendo à demanda de centros de dados de médio porte e centrais de telecomunicações. Olhando para o futuro, as instalações acima de 250 kVA devem superar as outras faixas com um CAGR de 6,84% até 2031, impulsionadas por projetos de integração de energias renováveis que exigem armazenamento em megawatt-hora. Os campi hospitalares que buscam redundância N+1 após a atualização da Comissão Conjunta de 2024 também são grandes adotantes.

A demanda por menos de 10 kVA está crescendo em zonas de furacões, onde os proprietários buscam autonomia de dia inteiro, enquanto os sistemas de 101-250 kVA atraem bancos e linhas industriais que atualizam estruturas legadas. Os pedidos da ABB acima de 500 kVA ressaltam a preferência das concessionárias por UPS que se integram com baterias em escala de rede. Coletivamente, o segmento de alta potência está pronto para expandir sua participação no mercado de baterias para UPS, especialmente em regiões com rápida adoção de energia renovável.

Por Indústria do Usuário Final: Residências e Pequenos Escritórios Emergem como o Segmento de Crescimento Mais Rápido

Em 2025, os centros de dados dominaram o mercado de baterias para UPS, capturando 28,56% de participação devido à sua necessidade crítica de fornecimento ininterrupto de energia para apoiar as operações. No entanto, à medida que as interrupções na rede elétrica se intensificam, as instalações residenciais e em pequenos escritórios estão prontas para experimentar o crescimento mais acentuado, com um CAGR projetado de 7,89% até 2031. Esse crescimento é impulsionado pelo aumento das interrupções de energia e pela crescente adoção de soluções de energia de backup em configurações menores. Enquanto isso, a infraestrutura de telecomunicações, reforçada por pacotes de íons de lítio capazes de operar a 50 °C, está impulsionando o crescimento de volume em toda a região Ásia-Pacífico. A demanda nesse setor é ainda mais apoiada pela rápida expansão das redes 5G e pela necessidade de soluções de energia confiáveis em ambientes de alta temperatura.

Os locais industriais e petroquímicos ainda favorecem químicas como níquel-cádmio ou híbridos de volante de inércia, priorizando a segurança contra incêndio em atmosferas explosivas. As instalações de saúde e as instituições de serviços bancários, financeiros e de seguros avançam em ritmo moderado, aguardando uma cobertura mais ampla da UL 9540A antes de mudar. A diversidade das necessidades dos usuários finais mantém o mercado de baterias para UPS resiliente ao longo dos ciclos econômicos, com cada segmento favorecendo a química ou a classificação de potência que melhor resolve seu perfil de risco.

Por Canal de Vendas: Os Relacionamentos com Fabricantes de Equipamentos Originais se Aprofundam com Plataformas de Manutenção Preditiva

Em 2025, as remessas de fabricantes de equipamentos originais conquistaram uma participação de 53,47% do mercado de baterias para UPS. Eles estão prontos para sustentar essa liderança, projetando uma taxa de crescimento de CAGR de 6,44% até 2031, graças à análise integrada que aprimora a transparência do ciclo de vida. Por exemplo, plataformas como o EcoStruxure da Schneider Electric podem prever o fim de vida de uma célula com 6 a 9 meses de antecedência, facilitando trocas oportunas e minimizando o tempo de inatividade. Essa capacidade preditiva não apenas garante a eficiência operacional, mas também reduz os custos de manutenção, tornando as soluções de fabricantes de equipamentos originais cada vez mais atraentes para empresas de grande porte.

Embora os distribuidores independentes atendam a pequenas empresas que buscam custos iniciais mais baixos, sua influência diminui nos setores de hiperescala e telecomunicações, onde garantias estendidas e suporte de firmware têm precedência. Esses setores exigem confiabilidade e integração tecnológica avançada, áreas em que os fabricantes de equipamentos originais se destacam. À medida que as baterias de íons de lítio apresentam vidas úteis mais longas, a receita do pós-venda por ativo sofreu uma queda. No entanto, esse declínio é parcialmente compensado por um aumento nos preços por unidade. Além disso, a crescente adoção da tecnologia de íons de lítio em aplicações críticas fortalece ainda mais a posição de mercado dos fabricantes de equipamentos originais. No final, os fabricantes de equipamentos originais estão estrategicamente posicionados para capitalizar os serviços de valor agregado do mercado de baterias para UPS, aproveitando sua expertise em inovação e soluções centradas no cliente.

Análise Geográfica

A Ásia-Pacífico respondeu por 36,82% da participação do mercado de baterias para UPS em 2025, apoiada pela construção de centros de dados na China, que adicionou 8,2 GW de capacidade de TI durante o ano. As 280.000 novas estações-base de 5G da Índia exigem um UPS de íons de lítio capaz de operar a 50 °C de temperatura ambiente sem resfriamento ativo, reforçando a demanda da região. O impulso do Japão por recursos de energia distribuída elevou as vendas de UPS residenciais, com a Panasonic relatando 41% de crescimento doméstico para seus sistemas Eneloop. Os programas de baterias de veículos elétricos de segunda vida na Indonésia e no Vietnã reduziram os custos de capital em até 45%, acelerando as atualizações de torres em instalações existentes. A preferência política do Sudeste Asiático por locais híbridos solares garante que a Ásia-Pacífico permaneça o maior contribuinte para o tamanho do mercado de baterias para UPS até 2031.

A América do Norte ficou em segundo lugar em 2025, impulsionada por clusters de centros de dados de borda em torno das principais áreas metropolitanas e incentivos de resiliência a tempestades em estados propensos a furacões. O programa de Construção de Infraestrutura Resiliente e Comunidades da Agência Federal de Gestão de Emergências desembolsou USD 2,3 bilhões naquele ano, com a Flórida, Louisiana e Texas recebendo 52% dos fundos. Essas subvenções, aliadas às regras de segurança atualizadas da NFPA 855, impulsionaram as instalações de UPS residenciais em 67% para a Eaton na Costa do Golfo. Os projetos de eletrificação de comunidades remotas do Canadá e as construções de fábricas relacionadas ao nearshoring no México acrescentam demanda incremental por sistemas com classificações acima de 250 kVA que estabilizam as linhas de produção. A Europa segue de perto, combinando alta adoção de íons de lítio em centros de dados com pressão regulatória do Regulamento de Baterias da UE, que exige uma taxa de coleta de 70% para unidades de íons de lítio usadas até 2028.

Projeta-se que a África registre um CAGR de 7,11% entre 2026-2031, o ritmo regional mais rápido, graças às implantações de telecomunicações fora da rede elétrica e aos pilotos de micro-redes que dependem de módulos de veículos elétricos reaproveitados fornecidos sob parcerias como o acordo da Renault com o MTN Group. O corte de carga na África do Sul, totalizando 6.947 horas de interrupção em 2025, impulsionou as compras comerciais de UPS em direção a químicas de íons de lítio sem manutenção. O Oriente Médio se beneficia de centros de dados em hiperescala nos Emirados Árabes Unidos e na Arábia Saudita que especificam soluções de íons de lítio acima de 250 kVA com redundância N+1. A América do Sul mostra uma absorção moderada, mas constante, liderada pelas expansões de centros de dados brasileiros e pelas atualizações de telecomunicações argentinas; a volatilidade cambial limita os volumes, mas deixa espaço para implantações financiadas por fabricantes de equipamentos originais. Em conjunto, essas tendências criam uma trajetória geograficamente diversificada para o tamanho do mercado de baterias para UPS que protege contra desacelerações em uma única região.

Cenário Competitivo

Os cinco principais fornecedores, Schneider Electric, Eaton, Vertiv, ABB e Huawei Digital Power, responderam por uma estimativa de 42% da receita global em 2025, sugerindo um mercado de baterias para UPS moderadamente concentrado. Esses titulares incorporam firmware proprietário de gerenciamento de baterias em suas estruturas de UPS, bloqueando contratos de serviço de vários anos e garantindo ciclos de substituição cativos; a arquitetura Galaxy VS da Schneider Electric, por exemplo, aceita apenas seus próprios gabinetes de íons de lítio. Para ampliar as vantagens competitivas, os líderes estão localizando a produção de células, como ilustrado pela expansão de USD 180 milhões da Schneider em Bangalore, programada para atingir 500 MWh de capacidade anual até 2027.

Especialistas em íons de lítio, como LG Energy Solution e Contemporary Amperex Technology, estão contornando os integradores de UPS tradicionais ao enviar células diretamente para operadores de hiperescala que montam racks de baterias internamente, uma mudança que comprime as margens dos fabricantes de equipamentos originais. Os disruptores também estão mirando nichos sensíveis à segurança: os módulos de níquel-zinco da ZincFive satisfazem os códigos de incêndio de arranha-céus sem supressão por halon ou água, enquanto a Connected Energy agrega pacotes de veículos elétricos de segunda vida a um custo 40 a 50% menor do que as novas unidades de íons de lítio. Os depósitos de patentes confirmam caminhos de pesquisa e desenvolvimento divergentes: os titulares de chumbo-ácido focando em placas aprimoradas com carbono para estender a vida útil em ciclos, e os players de íons de lítio enfatizando a detecção de fuga térmica orientada por inteligência artificial.

Os fabricantes regionais mantêm posições nos segmentos de chumbo-ácido regulado por válvula, onde o preço supera a economia do ciclo de vida; empresas como a Amara Raja na Índia e a Leoch na China aproveitam as cadeias de suprimentos domésticas para defender a participação contra a concorrência de importações. O contrato de USD 95 milhões da ABB para fornecer 18 MWh de sistemas de UPS com capacidade acima de 500 kVA a uma concessionária europeia ressalta a crescente oportunidade de alta potência. O pacto de cinco anos da Huawei com o MTN Group para implantar 25.000 UPS de íons de lítio híbridos solares em sites de torres africanas demonstra como as parcerias de canal de telecomunicações podem acelerar o volume para fornecedores verticalmente integrados. À medida que os regimes de certificação como a UL 9540A se tornam mais rigorosos, os fornecedores que obtiverem aprovações multijurisdicionais primeiro estão prontos para capturar participação em saúde e serviços bancários, consolidando a hierarquia competitiva nos próximos cinco anos.

Líderes do Setor de Baterias para UPS

CSB Energy Technology Co. Ltd.

East Penn Manufacturing Co.

Eaton Corporation plc

Exide Industries Ltd.

Schneider Electric SE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Schneider Electric anunciou uma expansão de USD 180 milhões de sua planta de módulos de UPS de íons de lítio em Bangalore, Índia, com meta de 500 MWh de capacidade anual até o quarto trimestre de 2027.

- Dezembro de 2025: A Eaton concluiu a aquisição de uma participação de 60% na PowerSync, com sede na África do Sul, obtendo expertise em integração de baterias de segunda vida.

- Novembro de 2025: A Vertiv lançou o UPS Liebert EXM LFP certificado pela UL 9540A, com as primeiras remessas totalizando 22 MWh para 14 sistemas hospitalares nos EUA.

- Outubro de 2025: A Huawei Digital Power assinou um pacto de cinco anos com o MTN Group para implantar 25.000 unidades de UPS de íons de lítio híbridos solares em sites de torres africanas.

Escopo do Relatório Global do Mercado de Baterias para UPS

O Relatório do Mercado de Baterias para UPS é Segmentado por Química de Bateria (Chumbo-Ácido Regulado por Válvula, Chumbo-Ácido Inundado, Íons de Lítio, Níquel-Cádmio, Níquel-Zinco, Outras Químicas de Bateria), Classificação de Potência (Menos de 10 kVA, 10-100 kVA, 101-250 kVA, Acima de 250 kVA), Indústria do Usuário Final (Centros de Dados, Telecomunicações, Manufatura Industrial, Petróleo, Gás e Petroquímicos, Edifícios Comerciais, Instalações de Saúde, Residencial e Pequenos Escritórios, Serviços Bancários, Financeiros e de Seguros, Concessionárias e Infraestrutura de Energia), Canal de Vendas (Fabricante de Equipamento Original e Pós-Venda / Substituição) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Chumbo-Ácido Regulado por Válvula |

| Chumbo-Ácido Inundado |

| Íons de Lítio |

| Níquel-Cádmio |

| Níquel-Zinco |

| Outras Químicas de Bateria |

| Menos de 10 kVA |

| 10 – 100 kVA |

| 101 – 250 kVA |

| Acima de 250 kVA |

| Centros de Dados |

| Telecomunicações |

| Manufatura Industrial |

| Petróleo, Gás e Petroquímicos |

| Edifícios Comerciais |

| Instalações de Saúde |

| Residencial e Pequenos Escritórios |

| Serviços Bancários, Financeiros e de Seguros |

| Concessionárias e Infraestrutura de Energia |

| Fabricante de Equipamento Original |

| Pós-Venda / Substituição |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| Por Química de Bateria | Chumbo-Ácido Regulado por Válvula | ||

| Chumbo-Ácido Inundado | |||

| Íons de Lítio | |||

| Níquel-Cádmio | |||

| Níquel-Zinco | |||

| Outras Químicas de Bateria | |||

| Por Classificação de Potência | Menos de 10 kVA | ||

| 10 – 100 kVA | |||

| 101 – 250 kVA | |||

| Acima de 250 kVA | |||

| Por Indústria do Usuário Final | Centros de Dados | ||

| Telecomunicações | |||

| Manufatura Industrial | |||

| Petróleo, Gás e Petroquímicos | |||

| Edifícios Comerciais | |||

| Instalações de Saúde | |||

| Residencial e Pequenos Escritórios | |||

| Serviços Bancários, Financeiros e de Seguros | |||

| Concessionárias e Infraestrutura de Energia | |||

| Por Canal de Vendas | Fabricante de Equipamento Original | ||

| Pós-Venda / Substituição | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de baterias para UPS até 2031?

Prevê-se que o mercado de baterias para UPS atinja USD 8,43 bilhões até 2031, expandindo-se a um CAGR de 6,03% de 2026 a 2031.

Qual química de bateria está crescendo mais rapidamente nas aplicações de UPS?

Os íons de lítio são a química de crescimento mais rápido, com expectativa de registrar um CAGR de 7,37% até 2031, à medida que os operadores de hiperescala enfatizam maior vida útil em ciclos e menores cargas de resfriamento.

Qual segmento de classificação de potência está pronto para superar os demais?

Os sistemas acima de 250 kVA devem registrar o maior crescimento, impulsionados por projetos de integração de energias renováveis e grandes complexos hospitalares que buscam redundância N+1.

Por que a África é o mercado regional de crescimento mais rápido?

Os acordos de reaproveitamento de baterias de veículos elétricos de segunda vida e a expansão de telecomunicações fora da rede elétrica estão reduzindo os custos de capital, produzindo um CAGR regional de 7,11% até 2031.

Como os fabricantes de equipamentos originais estão mantendo vantagem sobre os distribuidores independentes?

Os fabricantes de equipamentos originais aproveitam plataformas de manutenção preditiva que preveem o fim de vida da bateria, garantindo contratos de serviço mais rigorosos e maior retenção de clientes, apesar das vidas úteis mais longas dos íons de lítio.

O que está atrasando a adoção de UPS de íons de lítio em saúde e serviços bancários?

As preocupações de segurança com fuga térmica retardaram as certificações da UL 9540A, levando setores avessos ao risco a adiar compras até que mais modelos obtenham aprovação completa.

Página atualizada pela última vez em: