Marktgröße und Marktanteil des E-Bike-Markts im Vereinigten Königreich

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

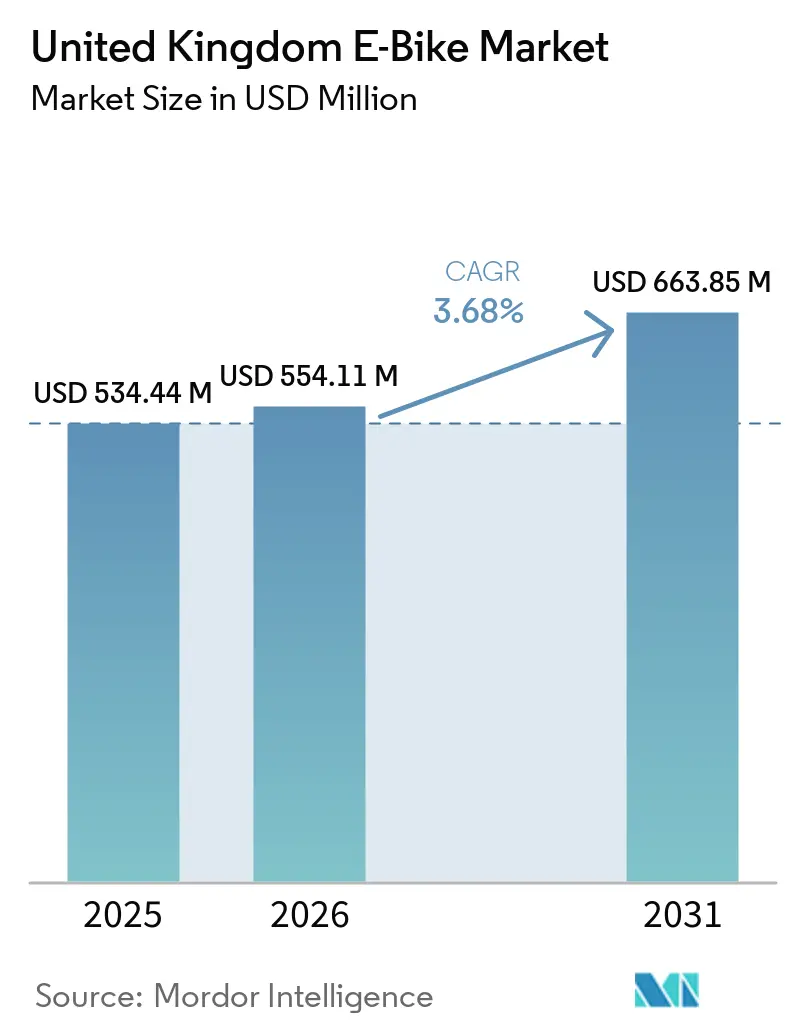

| Marktgröße im Basisjahr (2025) | 534.44 Millionen US-Dollar |

| Marktgröße (2026) | 554.11 Millionen US-Dollar |

| Marktgröße (2031) | 663.85 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.68% CAGR |

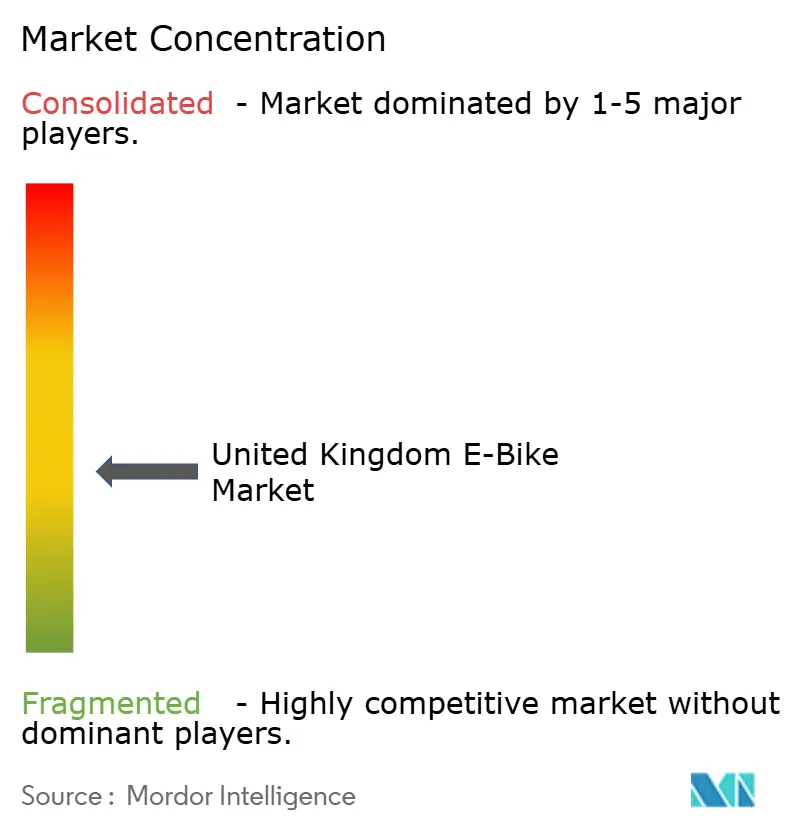

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des E-Bike-Markts im Vereinigten Königreich von Mordor Intelligence

Die Marktgröße des E-Bike-Markts im Vereinigten Königreich soll von 534,44 Millionen USD im Jahr 2025 auf 554,11 Millionen USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 3,68 % über den Zeitraum 2026–2031 einen Wert von 663,85 Millionen USD erreichen. Die Nachfrage steigt, da geschützte Fahrradwege, steuerliche Anreize für Arbeitgeber und sinkende Lithium-Ionen-Batteriekosten mit den Anforderungen gewerblicher Flotten zusammentreffen. Cargo-Lieferoperatoren skalieren elektrische Lastenräder, um Staugebühren zu senken, während Premium-Pendlermodelle Marktanteile gewinnen, da städtische Berufstätige emissionsarme Fortbewegung suchen. Infrastrukturinvestitionen für 2024–2026 sichern eine Pipeline neuer Radwege, die Sicherheitsbedenken reduzieren und die adressierbare Kundenbasis erweitern[1]Ministerium für Verkehr, "Konsolidierter Aktiver Reisefonds: Mittelzuweisungen für lokale Verkehrsbehörden," GOV.UK, gov.uk. Sicherheitsvorschriften werden nach einem Anstieg von Batteriebrandereignissen verschärft, was Marken mit zertifizierten Akkupacks einen Vorteil verschafft.

Wichtigste Erkenntnisse des Berichts

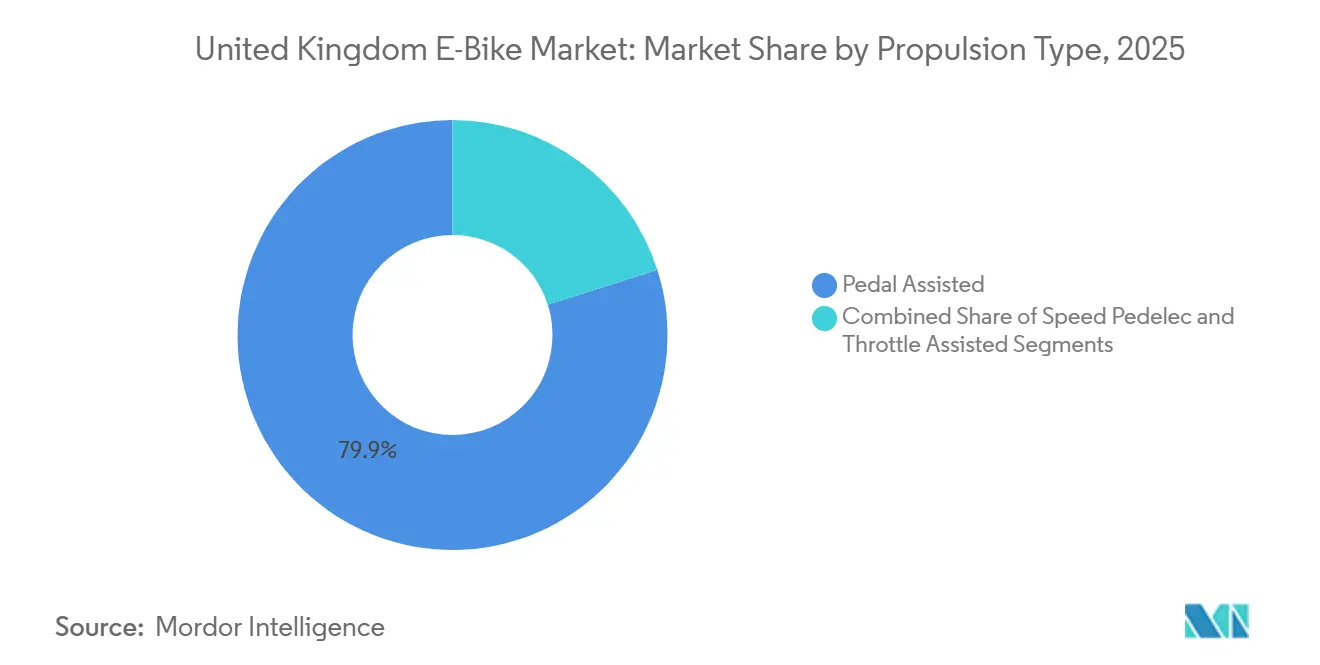

- Nach Antriebsart führten pedalunterstützte Modelle mit einem Anteil von 79,91 % am E-Bike-Markt im Vereinigten Königreich im Jahr 2025, während drosselunterstützte Varianten bis 2031 mit einer CAGR von 3,67 % wachsen.

- Nach Anwendungstyp entfielen 71,34 % der Marktgröße des E-Bike-Markts im Vereinigten Königreich im Jahr 2025 auf Stadt- und Urbanräder; Cargo- und Nutzräder sollen mit einer CAGR von 3,67 % wachsen.

- Nach Batterietyp hielten Lithium-Ionen-Einheiten im Jahr 2025 einen Anteil von 99,37 % am E-Bike-Markt im Vereinigten Königreich und sollen mit einer CAGR von 3,68 % wachsen.

- Nach Motorposition hielten Nabenmotoren im Jahr 2025 einen Anteil von 72,52 % am E-Bike-Markt im Vereinigten Königreich, während Mittelmotorsysteme bis 2031 voraussichtlich eine CAGR von 4,72 % verzeichnen werden.

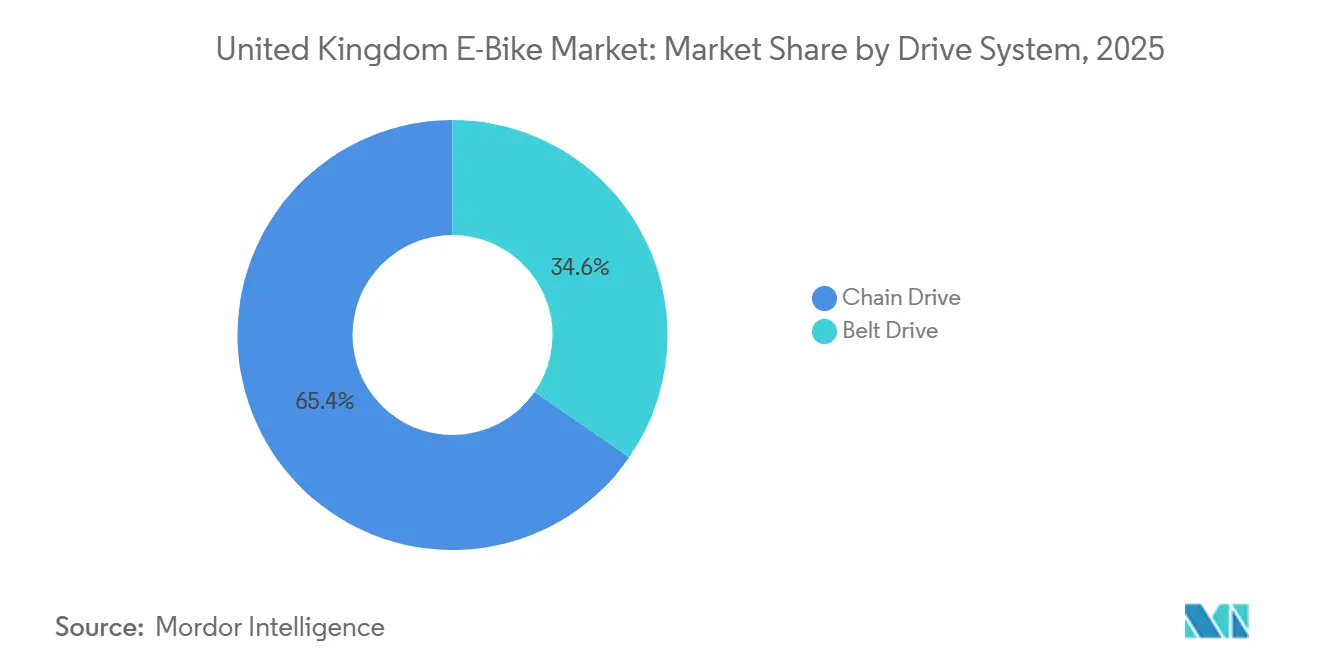

- Nach Antriebssystem dominierten Kettenantriebe mit einem Anteil von 65,37 % am E-Bike-Markt im Vereinigten Königreich im Jahr 2025; Riemenantriebe sollen bis 2031 mit einer CAGR von 5,42 % wachsen.

- Nach Motorleistung führten Modelle unter 250 W mit einem Anteil von 56,17 % am E-Bike-Markt im Vereinigten Königreich im Jahr 2025, während das Segment 501–600 W bis 2031 voraussichtlich eine CAGR von 6,32 % verzeichnen wird.

- Nach Preissegment hielt das Segment EUR 1.500–2.499 im Jahr 2025 einen Anteil von 32,68 % am E-Bike-Markt im Vereinigten Königreich; das Segment EUR 2.500–3.499 soll bis 2031 mit einer CAGR von 4,43 % wachsen.

- Nach Vertriebskanal erzielte der stationäre Einzelhandel im Jahr 2025 63,32 % des Umsatzes des E-Bike-Markts im Vereinigten Königreich, während der Online-Verkauf voraussichtlich mit einer CAGR von 3,78 % wachsen wird.

- Nach Endverwendung entfielen 49,02 % des Anteils am E-Bike-Markt im Vereinigten Königreich im Jahr 2025 auf private und familiäre Käufe, während gewerbliche Lieferflotten voraussichtlich mit einer CAGR von 6,57 % wachsen werden.

- Nach Region hielt England im Jahr 2025 einen Anteil von 83,64 % am E-Bike-Markt im Vereinigten Königreich, während Schottland bis 2031 voraussichtlich eine CAGR von 5,36 % verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des E-Bike-Markts im Vereinigten Königreich

Analyse der Treiberwirkung*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachstum des E-Cargo-Segments | +0.9% | England (London-zentriert), Schottland (städtische Zentren) | Mittelfristig (2–4 Jahre) |

| Ausbau der Fahrradinfrastruktur | +0.7% | England, Schottland, Wales (Großstädte) | Langfristig (≥ 4 Jahre) |

| Steuerliche Anreize für das Fahrrad-zur-Arbeit-Programm | +0.7% | England, Schottland, Wales, Nordirland | Kurzfristig (≤ 2 Jahre) |

| Sinkende Lithium-Ionen-Batteriekosten | +0.6% | England (Fertigungszentren), Schottland | Mittelfristig (2–4 Jahre) |

| Pläne für britische Gigafabriken | +0.4% | England (West Midlands, Coventry) | Langfristig (≥ 4 Jahre) |

| Vorschlag zur 500-W-Leistungsbegrenzung | +0.4% | England, Schottland, Wales, Nordirland | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachstum des E-Cargo-Segments in der Zustellung auf der letzten Meile

Der Einsatz von Lastenrädern stieg in London im Jahresvergleich um 63 %, und Transport for London prognostiziert, dass bis 2030 etwa 17 % der Lieferwagenfahrten in der Londoner Innenstadt durch Lastenräder ersetzt werden könnten. Betreiber wie Evri haben sich verpflichtet, ihre E-Cargo-Fahrradflotten zwischen 2024 und 2025 zu verdreifachen, was die betrieblichen Kosteneinsparungen und Stauvorteile bestätigt. Lebensmittellieferkuriere stellen einen bereiten Nachfragepool dar und machen rund 10 % der Londoner Fahrradfahrten aus. Fördermittel für Frachtinnovationen und städtische Zugangsregeln stärken den wirtschaftlichen Nutzen und machen Cargo zum am schnellsten wachsenden gewerblichen Anwendungsfall.[2]"Aktives Reisen: Trends, Politik und Finanzierung," Bibliothek des britischen Unterhauses, commonslibrary.parliament.uk

Ausbau der geschützten Fahrradinfrastruktur

Der Konsolidierte Aktive Reisefonds hat für 2025–26 168,5 Millionen GBP (211 Millionen USD) vergeben, von denen 76 % für physische Infrastruktur vorgesehen sind. Neue geschützte Radwege reduzieren das wahrgenommene Risiko – ein wesentliches Hindernis für ältere Fahrer und Familien – und fördern Netzwerkeffekte, wenn Strecken zusammenhängend werden. Greater Manchester, West Midlands und West Yorkshire erhalten die größten Fördermittel und gewährleisten dichte städtische Korridore, die die Nutzung maximieren. Mit verbesserter Sicherheit wandelt sich latente Pendlernachfrage in Verkäufe um und unterstützt nachhaltiges Wachstum über die anfänglichen Politikzyklen hinaus.

Steuerliche Anreize für das Fahrrad-zur-Arbeit-Programm und Arbeitgeberbeteiligung

Arbeitgebergeförderte Programme zeigen eine messbare Wirkung auf die Marktdurchdringung: Eine Bewertung der Steuerbehörde HMRC zeigt anhaltende Engagementniveaus, wobei über 70 % der Teilnehmer nach der Programmteilnahme weiterhin für den Arbeitsweg Fahrrad fahren. Die Mehrheit der großen Arbeitgeber bietet das Programm an, und die mittleren finanzierten Fahrradkosten entsprechen den Preisen von Einstiegs-E-Bikes, wodurch Anschaffungshürden von Vorabkapital auf monatliche Abzüge verlagert werden. Der Anreiz erzeugt echten Moduswechsel, erweitert die Verbraucherbasis über Freizeitradfahrer hinaus und unterstützt Wiederholungskäufe, wenn frühe Anwender upgraden.

Sinkende Lithium-Ionen-Batteriekosten

Das Vereinigte Königreich importiert derzeit 100 % seines Lithiumbedarfs, was eine Anfälligkeit gegenüber globaler Preisvolatilität und Versorgungsunterbrechungen schafft, die die Margen bei Einstiegsmodellen belasten können. Die Entwicklung inländischer Gigafabriken verspricht jedoch eine Lokalisierung der Lieferkette: Die geplante Anlage von EVE Energy in Coventry zielt auf eine jährliche Kapazität von 20–60 GWh mit ausdrücklichem Fokus auf Zweiradanwendungen, einschließlich E-Bikes. Kosteneinsparungen sind am deutlichsten bei Mittelklasseangeboten, wo die Preissensitivität ausgeprägt ist. Leistungsmodelle leiten Einsparungen stattdessen in Zellen mit höherer Energiedichte um, die die Reichweite verlängern, und stärken so die Premium-Positionierung, während die Einhaltung der Batteriesicherheitsvorschriften im Vordergrund bleibt.

Analyse der Hemmnisswirkung*

| Hemmnis | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Batteriebrandereignisse | -0.6% | England (London-fokussiert), Schottland, Wales | Kurzfristig (≤ 2 Jahre) |

| Lagerüberhang | -0.4% | England, Schottland, Wales, Nordirland | Kurzfristig (≤ 2 Jahre) |

| Verbot von Nicht-Falt-E-Bikes | -0.3% | England (Londoner Verkehrsnetz) | Kurzfristig (≤ 2 Jahre) |

| Lagerverbote in Mietwohnungen | -0.2% | England (städtische Zentren), Schottland (Städte) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Batteriebrandereignisse und Sicherheitsregulierung

Sicherheitsvorfälle stellen das bedeutendste regulatorische Hindernis dar: Im Jahr 2024 wurden 211 E-Bike- und E-Scooter-Brände registriert, die zu mehreren Todesfällen führten und strengere Produktsicherheitsvorschriften nach sich zogen. Transport for London führte im März 2025 ein Verbot von Falt-E-Bikes in der Bahn ein, was multimodale Pendlerwege beeinträchtigt. Die britischen Behörden beschlagnahmten 937 illegal modifizierte Fahrräder – ein Anstieg von 83 % –, was auf strengere Durchsetzungsmaßnahmen hinweist. Compliance-Kosten steigen für Neueinsteiger, aber zertifizierte Marken können Sicherheitsnachweise als Verkaufsargument nutzen.

Lagerüberhang und schwache Fahrradeinzelhandelsumsätze

Marktüberangebot schränkt die Preissetzungsmacht und Rentabilität in der gesamten Vertriebskette ein: Die britischen Fahrradverkäufe erreichten 2024 ein 25-Jahres-Tief, und das E-Bike-Volumen sank trotz starker Rabattaktionen. Überschussbestände zwingen unabhängige Händler in Liquiditätsstress und konsolidieren die Kanalmacht zugunsten größerer Ketten und reiner Online-Anbieter. Preiserosion betrifft Einstiegsmodelle, während Premium- und Gewerbekäufer widerstandsfähiger sind und den Gesamtmarktumsatz abfedern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Antriebsart: Pedalunterstützte Modelle dominieren die gewerbliche Akzeptanz

Pedalunterstützte E-Bikes führten den Markt im Vereinigten Königreich an und hielten 2025 einen bedeutenden Anteil von 79,91 %. Diese Dominanz ist größtenteils auf die gesetzliche Leistungsbegrenzung von 250 W zurückzuführen, die sie als Fahrräder statt als Mopeds klassifiziert. Diese Klassifizierung bietet wesentliche Vorteile wie Zugang zu Fahrradwegen, keine Fahrzeugzulassung und niedrigere Versicherungskosten, was sie bei Pendlern und Freizeitfahrern beliebt macht. Hersteller verbessern Drehmomentsensor-Algorithmen, um die Unterstützung natürlicher wirken zu lassen, was zu positiven Bewertungen und Wiederholungskäufen geführt und die Position des Segments weiter gestärkt hat. Infolgedessen wird erwartet, dass der Markt für pedalunterstützte Modelle im Vereinigten Königreich stetig wächst und mit der CAGR von 3,68 % des Gesamtmarkts bis 2031 übereinstimmt.

Drosselunterstützte E-Bikes sind zwar ein kleineres Segment, sollen aber mit einer CAGR von 3,67 % wachsen. Diese Fahrräder werden besonders von Lieferkurieren bevorzugt, die im Stop-and-go-Verkehr schnelle Leistung benötigen. Regulatorische Maßnahmen, wie die Beschlagnahme von 937 illegalen Hochleistungsrädern bis August 2024, zeigen, dass die Behörden die Einhaltung der Vorschriften durchsetzen. Zertifizierte Drosselmodelle ziehen jedoch weiterhin Käufer an, bei denen die Produktivitätsvorteile die Herausforderungen der Regulierungskonformität überwiegen. Um dies zu adressieren, bieten Komponentenlieferanten firmware-gesperrte Drosseln an, die auf die gesetzliche 250-W-Grenze eingestellt werden können, was Flotten eine Möglichkeit zur Compliance ohne Funktionsverlust bietet. Während pedalunterstützte Fahrräder ihre Führungsposition behalten, ermöglicht dieser Ansatz drosselunterstützten Modellen, in spezifischen gewerblichen Nischen zu gedeihen. Darüber hinaus treiben steigende städtische Staugebühren und eingeschränkter Lieferwagenzugang Betreiber dazu, jede legale Option zu nutzen, die eine schnelle und effiziente Paketzustellung gewährleistet.

Nach Anwendungstyp: Urbane Mobilität treibt das Volumen, während Cargo beschleunigt

Stadtfahrten machten 2025 71,34 % des Gesamtumsatzes aus, angetrieben durch Faktoren wie dichte Bevölkerung, dedizierte Fahrradwege und hohe Parkkosten, die E-Bikes zu einer praktischen Option für Tür-zu-Tür-Reisen machten. In den Jahren 2025–26 erhielten Greater Manchester, West Midlands und West Yorkshire erhebliche Investitionen zur Entwicklung neuer Fahrradkorridore, was das Pendlervertrauen durch verbesserte Infrastruktur stärkte. Arbeitgeber unterstützen diesen Wandel auch durch Fahrrad-zur-Arbeit-Programme, die die Anschaffungskosten senken und Batterieunterstützung für tägliche Fahrer unverzichtbar machen. Infolgedessen wird erwartet, dass der E-Bike-Markt im Vereinigten Königreich im städtischen Pendlerbereich stetig wächst und seine Führungsposition beim Volumen während des gesamten Prognosezeitraums beibehält.

Obwohl Cargo- und Nutzräder derzeit ein kleineres Segment darstellen, sollen sie schneller als jeder andere Anwendungsfall wachsen, mit einer CAGR von 3,67 % bis 2031. Studien zu den Kosten pro Paket zeigen Einsparungen von über 20 % im Vergleich zu Dieseltransportern, insbesondere unter Berücksichtigung von Verkehrsstrafen und Staugebühren – ein Befund, der Logistik-CFOs anspricht. Transport for London schätzt, dass Lastenräder bis 2030 rund 17 % der innerstädtischen Lieferwagenfahrten übernehmen könnten, was eine Nachfrage nach Tausenden zusätzlicher Einheiten schafft. Flottenoperatoren fordern zunehmend werkseitig installierte Telematik für eine bessere Logistiküberwachung, was die Eintrittsbarrieren für Niedrigpreismarken erhöht. Diese Trends stellen Lastenräder in den Mittelpunkt gewerblicher Elektrifizierungsbemühungen, auch wenn Pendlervolumina höher bleiben.

Nach Batterietyp: Lithium-Ionen bleibt unangefochten

Lithium-Ionen-Technologie machte 2025 99,37 % des E-Bike-Markts im Vereinigten Königreich aus. Es wird erwartet, dass sie bis 2031 stetig mit einer CAGR von 3,68 % wächst. Dieses Wachstum wird durch die hohe Energiedichte von Lithium-Ionen angetrieben, die eine gute Reichweite ohne zu viel Gewicht bietet – ein wesentliches Merkmal für Falt-E-Bikes, die bei Bahnpendlern beliebt sind. Da die Zellpreise weiter sinken, haben Marken zwei wesentliche Optionen: die unverbindlichen Verkaufspreise (UVP) unverändert zu lassen oder Akkupacks mit höherer Kapazität zum gleichen Preis anzubieten. Beide Ansätze helfen, den gesamten adressierbaren Markt zu erweitern. Während Sicherheitsvorschriften strenger werden, verwenden etablierte Hersteller bereits zertifizierte Batteriemanagementsysteme und stärken damit ihre Wettbewerbsposition. Infolgedessen soll die Lithium-Ionen-Technologie im Einklang mit der Gesamt-CAGR von 3,68 % des E-Bike-Markts im Vereinigten Königreich wachsen, ohne nennenswerten Wettbewerb durch alternative Chemien während des Prognosezeitraums.

Die lokale Beschaffung bleibt eine Herausforderung. Die geplante Gigafabrik in Coventry zielt darauf ab, bis zu 60 GWh Kleinformatbatterien zu produzieren. Daten des Faraday Institution zeigen jedoch eine Lücke von 47 % zwischen prognostizierter Nachfrage und angekündigter Produktionskapazität. Diese Importabhängigkeit macht OEMs anfällig für Währungsschwankungen und Lieferverzögerungen und zwingt sie, Risiken sowohl bei der Preisgestaltung als auch in der Logistik zu managen. Um potenzielle Versorgungsunterbrechungen zu adressieren, entwickeln einige Marken modulare Batterieschächte, die mit Zellen mehrerer Lieferanten kompatibel sind. Wenn die inländische Produktion wie geplant hochfährt, könnten Hersteller von kürzeren Vorlaufzeiten und der Möglichkeit profitieren, „britisch hergestellte” Akkupacks als zusätzliches Sicherheitsmerkmal zu vermarkten.

Nach Motorposition: Kostengünstige Nabenmotoren vs. leistungsorientierte Mittelmotoren

Nabenmotoren machten 2025 72,52 % des E-Bike-Markts im Vereinigten Königreich aus, da sie Steuergerät und Antriebseinheit in das Rad integrieren, was die Montagezeit verkürzt und den Kundendienst vereinfacht. Kostenbewusste Pendler schätzen den niedrigeren Listenpreis, während Händler das versiegelte Design mögen, das Garantieansprüche reduziert. Der Nachteil dieser Konfiguration ist das unzureichende Bergauffahrt-Drehmoment, doch in flachen städtischen Korridoren und Knotenpunkten ist es völlig ausreichend. Folglich ist der Nabenmotor-Anteil am E-Bike-Markt im Vereinigten Königreich darauf ausgerichtet, einen Mehrheitsanteil zu behalten, auch wenn sich das Wachstum verlangsamt.

Mittelmotoren wachsen mit einer CAGR von 4,72 %, da Cargo-Flotten und Leistungsenthusiasten die rahmenzentrierte Gewichtsverteilung und die Möglichkeit schätzen, die Fahrradschaltung zu nutzen. Brose, Bosch und Mahle haben alle kompakte Einheiten auf den Markt gebracht, die in traditionelle Rahmenlinien passen und die ästhetische Einbuße beseitigen, die früher Käufer abschreckte. OEMs entwickeln Rahmen gemeinsam um spezifische Mittelmotor-Gehäuse, was Steifigkeitsgewinne erzielt, die sich in gleichmäßigerer Beschleunigung niederschlagen. Diese technischen Synergien stellen sicher, dass der Mittelmotor-Anteil weiter steigen wird, auch wenn Nabenmotoren dominant bleiben.

Nach Antriebssystem: Ketten bleiben Mainstream, Riemen gewinnen an Boden

Kettenantriebe machten 2025 65,37 % des E-Bike-Markts im Vereinigten Königreich aus. Ihre niedrigen Kosten, weite Verbreitung und Kompatibilität mit Kettenschaltungen machen sie zu einer praktischen Wahl für die meisten Pendler. Ersatzketten sind in Städten im ganzen Land leicht zu finden, und Fahrer können grundlegende Wartungsarbeiten selbst durchführen, was die Betriebskosten niedrig hält. Mechaniker berichten, dass moderne gehärtete Glieder den durch E-Drehmoment verursachten Kettenverschleiß effektiv bewältigen und Zuverlässigkeitsbedenken für den regelmäßigen Gebrauch ausräumen. Infolgedessen werden Ketten den E-Bike-Markt im Vereinigten Königreich weiterhin dominieren, obwohl erwartet wird, dass sie allmählich etwas Marktanteil an höherwertige Alternativen verlieren.

Riemensysteme gewinnen an Zugkraft mit einer CAGR von 5,42 %, angetrieben von Pendlern, die Fett vermeiden möchten, und von Flotten, die Ausfallzeiten minimieren wollen. Kohlefaserriemen in Kombination mit Nabenschaltungen reduzieren Verschleißpunkte und verlängern die Wartungsintervalle im Vergleich zu herkömmlichen Ketten erheblich. Anbieter haben auch die Kosten für Riemensätze gesenkt, was sie zu einem attraktiven Upgrade für Mittelklassekäufer macht, die Sauberkeit und leisen Betrieb schätzen. Flottenmanager finden es auch einfacher, vorausschauende Wartung durchzuführen, da Riemen keine externe Schmierung benötigen. Infolgedessen gewinnen Riemen stetig an Boden in Premium-Pendler- und Liefersegmenten, obwohl Ketten wahrscheinlich die bevorzugte Wahl für den kostenorientierteren Markt bleiben werden.

Nach Motorleistung: Regulierung hält Modelle unter 250 W an der Spitze

Motoren mit Nennleistungen unter 250 W machten 2025 56,17 % des E-Bike-Markts im Vereinigten Königreich aus. Diese Dominanz ist auf gesetzliche Vorschriften zurückzuführen, die E-Bikes mit höheren Nennleistungen als leichte Mopeds klassifizieren und eine Zulassung sowie Versicherung erfordern. Um Zulassungsgebühren zu vermeiden und den Zugang zu Fahrradwegen zu erhalten, bevorzugen Fahrer diese Modelle unter 250 W. Hersteller verbessern die Effizienz durch Softwarebeschränkungen und fortschrittliche Kühlsysteme. Diese Verbesserungen bieten leichte Leistungsverbesserungen, während die Fahrräder innerhalb der gesetzlichen Grenzen bleiben, und stellen sicher, dass dieses Segment während des gesamten Prognosezeitraums führend bleibt.

Gleichzeitig wächst das Segment 501–600 W am schnellsten mit einer CAGR von 6,32 %. Dieses Wachstum wird von Cargo-Fahrern angetrieben, die mehr Drehmoment für schwerere Lasten benötigen. Obwohl die politischen Entscheidungsträger die gesetzliche 250-W-Grenze im Januar 2025 aufrechterhalten haben, können Flotten weiterhin Modelle mit höherer Wattzahl verwenden, wenn sie eine Typgenehmigung erhalten oder auf Privatgelände betrieben werden. Um dies zu adressieren, entwickeln Komponentenhersteller modulare Systeme, die für den öffentlichen Straßenverkehr auf 250 W eingestellt und auf Privatgeländen auf volle Leistung umgeschaltet werden können. Dieser Dual-Modus-Ansatz hilft Betreibern, regulatorische Herausforderungen zu bewältigen und gleichzeitig unterschiedliche betriebliche Anforderungen zu erfüllen. Infolgedessen wird erwartet, dass das Wachstum auf Cargo- und ländliche Freizeitmärkte ausgerichtet ist, wo die Vorteile den zusätzlichen Verwaltungsaufwand überwiegen.

Nach Preissegment: Mittelklasse-Süßpunkt, Premium-Upgrades

Das Segment EUR 1.500–2.499 hielt 2025 32,68 % des E-Bike-Markts im Vereinigten Königreich, da es Markenkomponenten mit zugänglichen Zahlungen innerhalb der Gehaltsopferungsobergrenzen des Fahrrad-zur-Arbeit-Programms verbindet. Verbraucher in diesem Segment erwarten hydraulische Bremsen und integrierte Beleuchtung, die dank Serienproduktion nun Standard sind. Händlerpromotionen zur Räumung von Pandemieüberbeständen senkten die effektiven Preise weiter und zogen Unentschlossene in den Kauftrichter. Dementsprechend wird dieses Segment weiterhin das Stückvolumen innerhalb der Marktgröße des E-Bike-Markts im Vereinigten Königreich verankern.

Das Segment EUR 2.500–3.499 wächst mit einer CAGR von 4,43 %, da Zweitkäufer und Technikbegeisterte nach größerer Reichweite, Konnektivität und schlanker Rahmenintegration suchen. Marken differenzieren sich mit Carbongabeln, verdeckten Batterien und Smartphone-Diagnose – Merkmale, die eine Premium-Identität untermauern. Finanzierungspartner bündeln nun Wartungspläne in monatliche Gebühren und mildern so den höheren Aufwand. Flottenoperatoren migrieren ebenfalls zu mittleren Premium-Modellen, da Langlebigkeit und Restwert die Vorabkosten ausgleichen. Insgesamt treiben diese Faktoren den Anteil des Segments höher, ohne die Einstiegsnachfrage zu kannibalisieren.

Nach Vertriebskanal: Stationärer Handel hält Mehrheit, Online skaliert schneller

Stationäre Händler machten 2025 63,32 % des E-Bike-Markts im Vereinigten Königreich aus, da Kunden Probefahrten, professionelle Anpassung und einen klaren Weg zum Garantieservice wünschen. Schlagzeilen zur Batteriesicherheit treiben Käufer zu vertrauenswürdigen Geschäften, wo Mitarbeiter die Konformität zertifizieren und Entsorgungsoptionen für Akkupacks am Ende ihrer Lebensdauer anbieten können. Händler punkten auch mit der Abwicklung von Arbeitgeberprogramm-Papierkram – ein Mehrwert, den viele Online-Shops nicht bieten können. Folglich wird der stationäre Handel der dominante Anteil des E-Bike-Markts im Vereinigten Königreich bleiben, obwohl die Wachstumsraten mit der Reifung des Netzwerks nachlassen werden.

Online-Kanäle wachsen mit einer CAGR von 3,78 %, angetrieben von Direktverbrauchermarken, die niedrigere Gemeinkosten nutzen, um höherwertige Teile zu ähnlichen Preispunkten anzubieten. Videoberatungen, mobile Servicewagen und flexible Rückgaberichtlinien mildern Bedenken hinsichtlich komplexer Montage. Marktplätze verlangen nun Batteriekonformitätszertifikate vor der Listung, was das Verbrauchervertrauen stärkt und das Fälschungsrisiko reduziert. Ländliche Käufer profitieren von der Haustürlieferung von Modellen, die lokal nicht verfügbar sind, und erweitern die geografische Reichweite. Diese Stärken stellen sicher, dass der E-Commerce weiterhin am stationären Marktanteil nagen wird, auch wenn physische Geschäfte ihre Kernbasis schützen.

Nach Endverwendung: Verbraucherbasis führt, Flotten beschleunigen

Private und familiäre Fahrer machten 2025 49,02 % des E-Bike-Markts im Vereinigten Königreich aus, da Freizeit-, Schulweg- und gesundheitsmotivierte Fahrten auf elektrisch unterstützte Fahrten umgestellt wurden. Ausgeweitete geschützte Radwege und steigende Kraftstoffpreise machen E-Bikes zu einer rationalen Alternative für kurze Autofahrten und stärken die Akzeptanz im Mainstream. Mundpropaganda von frühen Anwendern und die sichtbare Nutzung durch Nachbarn normalisieren den Besitz weiter. Diese breite demografische Attraktivität sichert die Umsatzführerschaft des Segments innerhalb des E-Bike-Markts im Vereinigten Königreich bis 2031.

Gewerbliche Lieferflotten verzeichnen jedoch die höchste CAGR von 6,57 %, da die Paketlogistik unter immensem Kosten- und CO₂-Druck steht. Service-Level-Vereinbarungen enthalten nun Emissionsauflagen, die Subunternehmer zu elektrischen Lastenrädern drängen, die Staugebühren umgehen. Betreiber rüsten Fahrräder mit Telematik für die Echtzeit-Optimierung von Lieferungen aus und demonstrieren damit, dass die Plattform professionelle Zuverlässigkeitsstandards erfüllt. Kommunale Versuche gewähren Lastenrädern privilegierte Ladezonen und verstärken ihren betrieblichen Vorteil gegenüber Lieferwagen. Diese Rückenwinde machen die gewerbliche Lieferung zum Sektor, der auf disruptive Volumenschwankungen zu beobachten ist.

Geografische Analyse

England dominierte den E-Bike-Markt im Vereinigten Königreich im Jahr 2025 mit einem Anteil von 83,64 % aufgrund dichter städtischer Bevölkerungen, Radwegnetze und Aktiv-Reise-Finanzierung, die Millionen für Greater Manchester und vergleichbare Summen für andere Stadtregionen bereitstellte. London allein rechnet damit, bis 2030 jeden sechsten innerstädtischen Lieferwagen durch Lastenräder zu ersetzen, während eine Ausnahmeregelung für Faltfahrräder Anfang 2025 multimodalen Pendlern zugute kommt. Durchsetzungsteams beschlagnahmten im Jahr 2024 937 illegale Hochleistungsräder, was auf strenge Compliance-Prüfungen hinweist, die zertifizierten Marken zugutekommen.

Schottland verzeichnet mit 5,36 % bis 2031 das schnellste Wachstum, da die Beteiligung im Jahr 2025 deutlich gestiegen ist, unterstützt durch permissive Outdoor-Zugangscodes, die das Freizeitfahren fördern. Regierungsprogramme verbinden den Ausbau städtischer Radwege mit Investitionen in Tourismuswege und erweitern die Anwendungsfälle über das Pendeln hinaus. Das UK Trails Project, geleitet von Developing Mountain Biking in Scotland, positioniert die Region, um Freizeitverkäufe mit aufgewerteten Trailheads und E-Bike-Verleihzentren zu erschließen.

Wales und Nordirland bleiben aufstrebende Gebiete, geprägt von unterschiedlichen Planungsrahmen und Landnutzungsrechten. Das Aktive-Reise-Gesetz von Wales schreibt integrierte Radrouten vor, während das Konsultationsfeedback kontinuierliche Netze gegenüber isolierten Segmenten betont. Die Outscape-Partnerschaft in Nordirland erkundet die Entwicklung von Trails, um ländlichen Tourismus zu erschließen, aber eingeschränkter Zugang außerhalb von Wäldern dämpft die unmittelbaren Volumina. Beide Regionen nutzen nationale Steueranreize und Sicherheitsregulierung und legen damit Grundlagen für eine schrittweise Akzeptanz.

Wettbewerbslandschaft

Der E-Bike-Markt im Vereinigten Königreich ist mäßig konsolidiert. Brompton Bicycle führt den Marktanteil an, indem es Premium-Faltexpertise mit einem dichten Händlernetz kombiniert, das den Kundendienst nach dem Kauf erleichtert. Die Marke profitiert überproportional von der Bahnpolitik vom März 2025, die Nicht-Falt-E-Bikes in London verbietet, da Pendler auf konforme Designs umsteigen. Die vertikal integrierte Londoner Fabrik ermöglicht es Brompton auch, schnell auf Sicherheitsverbesserungen zu reagieren, die nach Schlagzeilen über Batteriebrände gefordert werden. Diese Faktoren zementieren die Führungsposition, auch wenn im Gesamtmarkt Raum für Herausforderer bleibt.

Zweitrangige Akteure verfolgen Direktverbraucherstrategien, um Handelsspannen zu umgehen und national zu skalieren, ohne in stationäre Geschäfte zu investieren. Leichte Carbon-Pendlerräder und Long-Tail-Cargo-Rahmen sind beliebte Einstiegspunkte, da sie Bromptons Falt-Hochburg umgehen. Komponentenkooperationen mit Mahle und Bosch geben kleineren OEMs Zugang zu bewährten Antriebssträngen, die Sicherheitsvorschriften und Versicherungsanforderungen erfüllen. Marketingbudgets konzentrieren sich auf Social-Media-Testimonials und Arbeitgeberprogramm-Partnerschaften – Kanäle, die bei digital-nativen Käufern Anklang finden. Finanziell streben diese Unternehmen nach Asset-Light-Modellen, die die Rahmenproduktion an Auftragsfabriken auslagern, während Design und Kundensupport intern verbleiben.

Etablierte Unternehmen wie Pashley und Raleigh UK Ltd kontern mit Diversifizierung in Fahrradverleihflotten, Abonnementdienste und IoT-fähige Wartungspakete. Etablierte Marken nutzen auch ihre Größe, um Batterieversorgung zu besseren Konditionen zu sichern und sich gegen potenzielle Importzölle oder Versandunterbrechungen abzupuffern. Das resultierende Ökosystem ist dynamisch: dominant genug, um Produktstandards zu gewährleisten, aber offen genug für Innovationen von Neueinsteigern.

Marktführer im E-Bike-Bereich im Vereinigten Königreich

CUBE Bikes

Giant Manufacturing Co. Ltd.

Trek Bicycle Corporation

Brompton Bicycle Ltd

Raleigh UK Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Brompton Bicycle Ltd stellte das 11,2 kg schwere elektrische Faltmodell T Line vor und verlängerte die Reichweite auf 90 km pro Ladung.

- September 2025: Belfast Bikes fügte 100 Beryl-E-Bikes hinzu und plant bis Jahresende 300 weitere Pedalmodelle.

- Juni 2025: Mahle brachte den 2,5 kg schweren M40-Motor mit 850 W Spitzenleistung und 105 Nm Drehmoment auf den Markt.

- Juni 2025: Spaniens MMR Bikes trat mit Straßen-, Schotter-, MTB- und E-Bike-Linien zu verschiedenen Preispunkten in den britischen Markt ein.

Berichtsumfang des E-Bike-Markts im Vereinigten Königreich

Der E-Bike-Markt im Vereinigten Königreich wird über mehrere Segmentierungsdimensionen analysiert, um umfassende Marktinformationen bereitzustellen. Nach Antriebsart ist der Markt in pedalunterstützte, Speed-Pedelec- und drosselunterstützte Varianten segmentiert. Die Segmentierung nach Anwendungstyp umfasst Cargo/Nutzfahrzeug-, Stadt/Urban- und Trekking/Gebirgs-Anwendungsfälle. Die Batterietyp-Analyse umfasst Bleisäurebatterien, Lithium-Ionen-Batterien und sonstige. Die Motorpositionssegmentierung unterscheidet zwischen Nabenmotor (vorne/hinten) und Mittelmotor-Konfigurationen. Antriebssysteme werden als Kettenantrieb und Riemenantrieb kategorisiert. Die Motorleistungssegmentierung umfasst fünf Bereiche: unter 250 W, 251–350 W, 351–500 W, 501–600 W und über 600 W. Die Preissegmentanalyse umfasst sechs Stufen von bis zu 1.000 USD bis über 6.000 USD. Die Vertriebskanalsegmentierung unterscheidet Online- und Offline-Vertrieb. Endverwendungskategorien umfassen gewerbliche Lieferung (weiter unterteilt in Einzel- und Warenlieferung sowie Lebensmittel- und Getränkelieferung), Dienstleister, private und familiäre Nutzung, institutionelle Nutzung und sonstige. Die geografische Segmentierung bietet regionale Analysen für England, Schottland, Wales und Nordirland. Marktprognosen werden sowohl in Wert (USD) als auch in Volumen (Einheiten) angegeben, sofern Datenverfügbarkeit dies erlaubt.

| Pedalunterstützt |

| Speed-Pedelec |

| Drosselunterstützt |

| Cargo / Nutzfahrzeug |

| Stadt / Urban |

| Trekking / Gebirge |

| Bleisäurebatterie |

| Lithium-Ionen-Batterie |

| Sonstige |

| Nabenmotor (vorne / hinten) |

| Mittelmotor |

| Kettenantrieb |

| Riemenantrieb |

| Unter 250 W |

| 251 bis 350 W |

| 351 bis 500 W |

| 501 bis 600 W |

| Über 600 W |

| Bis zu EUR 1.000 |

| EUR 1.000 bis 1.499 |

| EUR 1.500 bis 2.499 |

| EUR 2.500 bis 3.499 |

| EUR 3.500 bis 5.999 |

| Über EUR 6.000 |

| Online |

| Stationär |

| Gewerbliche Lieferung | Einzel- und Warenlieferung |

| Lebensmittel- und Getränkelieferung | |

| Dienstleister | |

| Private und familiäre Nutzung | |

| Institutionell | |

| Sonstige |

| England |

| Schottland |

| Wales |

| Nordirland |

| Nach Antriebsart | Pedalunterstützt | |

| Speed-Pedelec | ||

| Drosselunterstützt | ||

| Nach Anwendungstyp | Cargo / Nutzfahrzeug | |

| Stadt / Urban | ||

| Trekking / Gebirge | ||

| Nach Batterietyp | Bleisäurebatterie | |

| Lithium-Ionen-Batterie | ||

| Sonstige | ||

| Nach Motorposition | Nabenmotor (vorne / hinten) | |

| Mittelmotor | ||

| Nach Antriebssystemen | Kettenantrieb | |

| Riemenantrieb | ||

| Nach Motorleistung | Unter 250 W | |

| 251 bis 350 W | ||

| 351 bis 500 W | ||

| 501 bis 600 W | ||

| Über 600 W | ||

| Nach Preissegment | Bis zu EUR 1.000 | |

| EUR 1.000 bis 1.499 | ||

| EUR 1.500 bis 2.499 | ||

| EUR 2.500 bis 3.499 | ||

| EUR 3.500 bis 5.999 | ||

| Über EUR 6.000 | ||

| Nach Vertriebskanal | Online | |

| Stationär | ||

| Nach Endverwendung | Gewerbliche Lieferung | Einzel- und Warenlieferung |

| Lebensmittel- und Getränkelieferung | ||

| Dienstleister | ||

| Private und familiäre Nutzung | ||

| Institutionell | ||

| Sonstige | ||

| Nach Region | England | |

| Schottland | ||

| Wales | ||

| Nordirland | ||

Marktdefinition

- Nach Anwendungstyp - Zu diesem Segment zählen Stadt/Urban-, Trekking- und Cargo/Nutzfahrzeug-E-Bikes. Die gängigen E-Bike-Typen in diesen drei Kategorien umfassen Geländefahrräder/Hybridräder, Kinderräder, Damen-/Herrenräder, Cross-Räder, MTB, Faltfahrräder, Fatbike und Sport-E-Bikes.

- Nach Batterietyp - Dieses Segment umfasst Lithium-Ionen-Batterien, Bleisäurebatterien und andere Batterietypen. Die Kategorie sonstiger Batterietypen umfasst Nickel-Metallhydrid-Batterien (NiMH), Silizium- und Lithium-Polymer-Batterien.

- Nach Antriebsart - Zu diesem Segment zählen pedalunterstützte E-Bikes, drosselunterstützte E-Bikes und Speed-Pedelecs. Während die Höchstgeschwindigkeit von pedal- und drosselunterstützten E-Bikes in der Regel 25 km/h beträgt, liegt die Höchstgeschwindigkeit von Speed-Pedelecs im Allgemeinen bei 45 km/h (28 mph).

| Schlagwort | Begriffsbestimmung |

|---|---|

| Pedalunterstützt | Die Kategorie Pedalunterstützung oder Pedelec bezeichnet Elektrofahrräder, die durch ein Drehmomentsensorsystem begrenzte Motorunterstützung bieten und keinen Gashebel zur Geschwindigkeitsregelung haben. Die Motorleistung wird beim Treten aktiviert und reduziert den menschlichen Kraftaufwand. |

| Drosselunterstützt | Drosselbasierte E-Bikes sind mit einem Gashebel am Lenker ausgestattet, ähnlich wie Motorräder. Die Geschwindigkeit kann durch Drehen des Gashebels direkt gesteuert werden, ohne treten zu müssen. Die Drosselantwort liefert direkt Leistung an den im Fahrrad installierten Motor und beschleunigt das Fahrzeug ohne Treten. |

| Speed-Pedelec | Speed-Pedelecs sind E-Bikes, die pedalunterstützten E-Bikes ähneln, da sie keine Drosselfunktion haben. Diese E-Bikes sind jedoch mit einem Elektromotor ausgestattet, der eine Leistung von ca. 500 W und mehr liefert. Die Höchstgeschwindigkeit solcher E-Bikes beträgt in den meisten Ländern im Allgemeinen 45 km/h (28 mph). |

| Stadt/Urban | Stadt- oder Urban-E-Bikes sind nach täglichen Pendelstandards und -funktionen konzipiert und für den Betrieb innerhalb von Stadt- und Urbangebieten ausgelegt. Die Fahrräder umfassen verschiedene Merkmale und Spezifikationen wie bequeme Sitze, aufrechte Sitzposition, Reifen für einfachen Grip und komfortables Fahren usw. |

| Trekking | Trekking- und Mountainbikes sind spezielle E-Bike-Typen, die für besondere Zwecke unter Berücksichtigung der robusten und rauen Nutzung der Fahrzeuge konzipiert sind. Diese Fahrräder haben einen stabilen Rahmen und breite Reifen für besseren und fortschrittlicheren Grip und sind auch mit verschiedenen Schaltmechanismen ausgestattet, die beim Fahren in verschiedenen Geländearten, auf unebenem Untergrund und auf schwierigen Bergstraßen verwendet werden können. |

| Cargo/Nutzfahrzeug | E-Cargo- oder Nutzfahrzeug-E-Bikes sind für den Transport verschiedener Arten von Fracht und Paketen über kürzere Distanzen, z. B. innerhalb von Stadtgebieten, konzipiert. Diese Fahrräder sind in der Regel im Besitz lokaler Unternehmen und Lieferpartner, die Pakete und Sendungen zu sehr niedrigen Betriebskosten zustellen. |

| Lithium-Ionen-Batterie | Eine Lithium-Ionen-Batterie ist eine wiederaufladbare Batterie, die Lithium und Kohlenstoff als Bestandteile verwendet. Lithium-Ionen-Batterien haben eine höhere Energiedichte und ein geringeres Gewicht als versiegelte Bleisäurebatterien und bieten dem Fahrer mehr Reichweite pro Ladung als andere Batterietypen. |

| Bleisäurebatterie | Eine Bleisäurebatterie bezeichnet eine versiegelte Bleisäurebatterie mit einem sehr niedrigen Energie-Gewichts- und Energie-Volumen-Verhältnis. Die Batterie kann hohe Stoßströme erzeugen, da ihr Leistungs-Gewichts-Verhältnis im Vergleich zu anderen wiederaufladbaren Batterien relativ hoch ist. |

| Sonstige Batterien | Dazu gehören Elektrofahrräder, die Nickel-Metallhydrid-Batterien (NiMH), Silizium- und Lithium-Polymer-Batterien verwenden. |

| Business-to-Business (B2B) | Der Verkauf von E-Bikes an Geschäftskunden wie städtische Flotten- und Logistikunternehmen, Verleih-/Sharing-Betreiber, Flottenbetreiber auf der letzten Meile und Unternehmensflottenbetreiber wird in dieser Kategorie berücksichtigt. |

| Business-to-Consumer (B2C) | Der Verkauf von Elektrorollern und Motorrädern direkt an Verbraucher wird in dieser Kategorie berücksichtigt. Die Verbraucher erwerben diese Fahrzeuge entweder direkt von Herstellern oder von anderen Händlern und Vertriebspartnern über Online- und Offline-Kanäle. |

| Nicht organisierte lokale OEMs | Diese Akteure sind kleine lokale Hersteller und Montagebetriebe von E-Bikes. Die meisten dieser Hersteller importieren die Komponenten aus China und Taiwan und montieren sie lokal. Sie bieten das Produkt zu niedrigen Kosten in diesem preissensiblen Markt an, was ihnen einen Vorteil gegenüber organisierten Herstellern verschafft. |

| Batterie als Dienstleistung | Ein Geschäftsmodell, bei dem die Batterie eines Elektrofahrzeugs von einem Dienstleister gemietet oder gegen eine andere Batterie ausgetauscht werden kann, wenn sie leer ist |

| Docklose E-Bikes | Elektrofahrräder mit Selbstsperrmechanismen und GPS-Tracking-Funktion mit einer durchschnittlichen Höchstgeschwindigkeit von ca. 24 km/h. Diese werden hauptsächlich von Fahrradverleihunternehmen wie Bird, Lime und Spin genutzt. |

| Elektrofahrzeug | Ein Fahrzeug, das einen oder mehrere Elektromotoren für den Antrieb verwendet. Umfasst Autos, Roller, Busse, Lastwagen, Motorräder und Boote. Dieser Begriff umfasst reine Elektrofahrzeuge und Hybrid-Elektrofahrzeuge. |

| Plug-in-Elektrofahrzeug | Ein Elektrofahrzeug, das extern aufgeladen werden kann und im Allgemeinen reine Elektrofahrzeuge sowie Plug-in-Hybride umfasst. In diesem Bericht verwenden wir den Begriff für reine Elektrofahrzeuge, um sie von Plug-in-Hybrid-Elektrofahrzeugen zu unterscheiden. |

| Lithium-Schwefel-Batterie | Eine wiederaufladbare Batterie, die den flüssigen oder polymeren Elektrolyten in aktuellen Lithium-Ionen-Batterien durch Schwefel ersetzt. Sie haben eine höhere Kapazität als Lithium-Ionen-Batterien. |

| Mikromobilität | Mikromobilität ist eine der vielen Transportarten, bei der sehr leichte Fahrzeuge für kurze Strecken eingesetzt werden. Zu diesen Transportmitteln gehören Fahrräder, E-Scooter, E-Bikes, Mopeds und Roller. Solche Fahrzeuge werden auf Sharing-Basis für kurze Strecken, in der Regel fünf Meilen oder weniger, genutzt. |

| Niedriggeschwindigkeits-Elektrofahrzeuge (LSEVs) | Dies sind leichte Fahrzeuge mit niedriger Geschwindigkeit (in der Regel unter 25 km/h), die keinen Verbrennungsmotor haben und ausschließlich elektrische Energie für den Antrieb nutzen. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die historischen und Prognosejahre wurden in Umsatz- und Volumenwerten angegeben. Der Marktumsatz wird durch Multiplikation der Volumennachfrage mit dem volumengewichteten durchschnittlichen Akkupack-Preis (pro kWh) berechnet. Die Schätzung und Prognose des Akkupack-Preises berücksichtigt verschiedene Faktoren, die den durchschnittlichen Verkaufspreis beeinflussen, wie Inflationsraten, Nachfrageverschiebungen, Produktionskosten, technologische Entwicklungen und Verbraucherpräferenzen, und liefert Schätzungen sowohl für historische Daten als auch für zukünftige Trends.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über verschiedene Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Markts zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen