Marktgröße und Marktanteil der Geothermieenergie

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

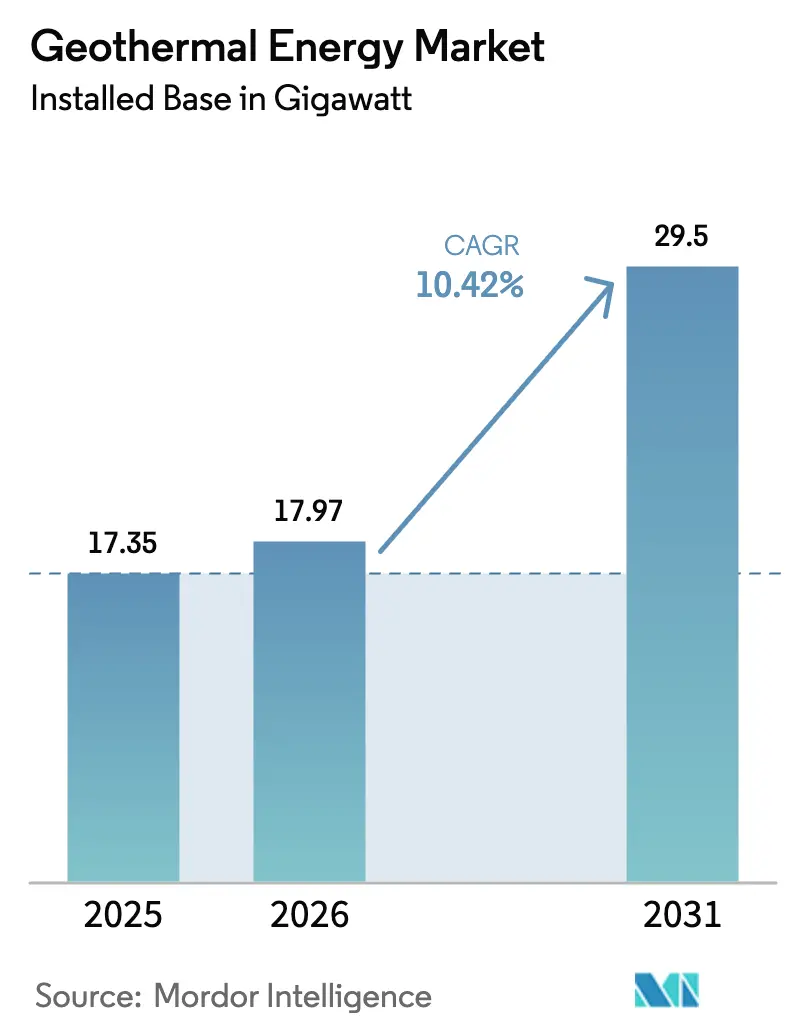

| Marktvolumen (2026) | 17.97 Gigawatt |

| Marktvolumen (2031) | 29.5 Gigawatt |

| Wachstumsrate (2026 - 2031) | 10.42% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Geothermieenergiemarkt-Analyse von Mordor Intelligence

Die Marktgröße des Geothermienergiemarkets in Bezug auf die installierte Basis soll von 17,35 Gigawatt im Jahr 2025 und 17,97 Gigawatt im Jahr 2026 auf 29,5 Gigawatt bis 2031 anwachsen und zwischen 2026 und 2031 eine CAGR von 10,42 % verzeichnen.

Netzbetreiber setzen auf diese Technologie, weil Geothermieenergie kontinuierliche erneuerbare Energie liefert, die die Ausgleichskosten im Zusammenhang mit der Variabilität von Solar- und Windenergie minimiert. Kapazitätserweiterungen beschleunigen sich im Asien-Pazifik-Raum, da Indonesien und die Philippinen vulkanogene Reservoire unter neuen Einspeisevergütungsregelungen monetarisieren. Flashdampfanlagen dominieren nach wie vor die installierte Kapazität, doch Erweiterte Geothermiesysteme (EGS) skalieren schnell, da horizontales Bohren und hydraulische Stimulation aus dem Schieferöl-Bereich angepasst wurden, um Heißgesteinsressourcen zu erschließen. Fernwärmenetze in Europa weiten die Nachfrage über die Stromerzeugung hinaus aus, während jüngste US-amerikanische Bundesfördermittel das Explorationsrisiko senken und privates Kapital in Pilotprojekte lenken. Die Wettbewerbsintensität ist moderat, wobei die führenden Entwickler und staatlichen Versorgungsunternehmen etwa die Hälfte der installierten Kapazität kontrollieren.

Wichtigste Erkenntnisse des Berichts

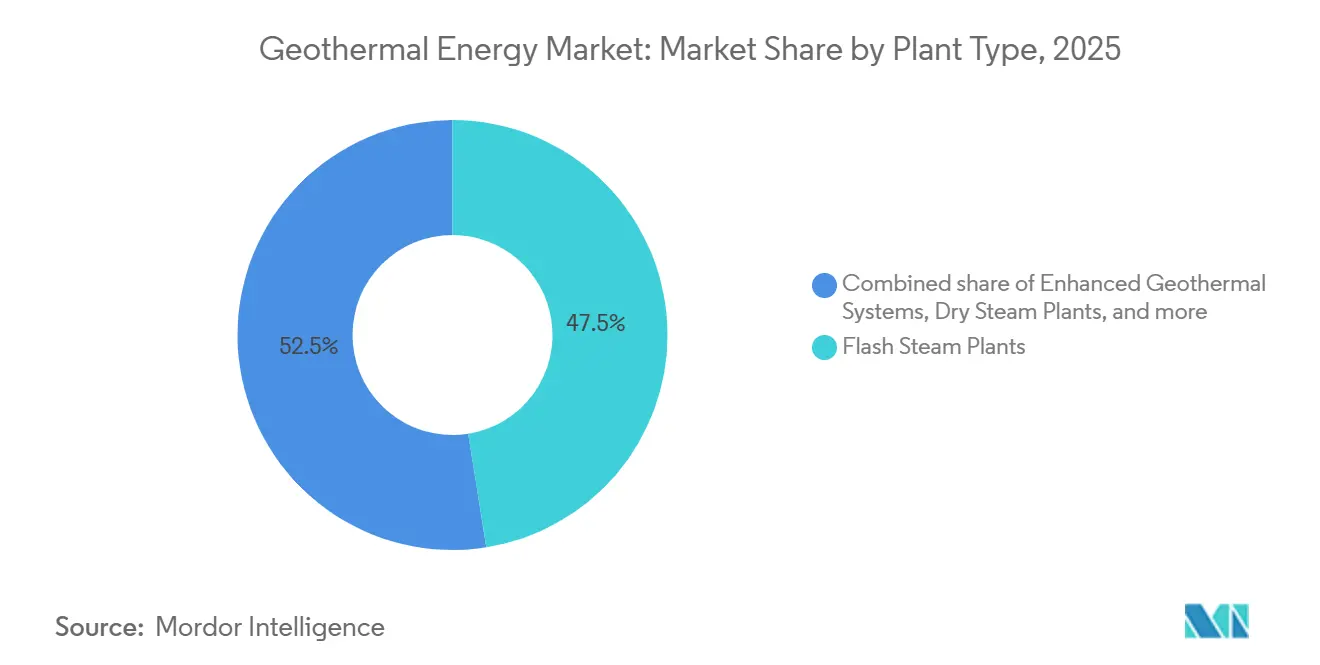

- Nach Anlagentyp führte Flashdampf mit 47,50 % des globalen Geothermie-Marktanteils im Jahr 2025, während Erweiterte Geothermiesysteme mit einer CAGR von 18,80 % bis 2031 das stärkste Wachstum verzeichneten.

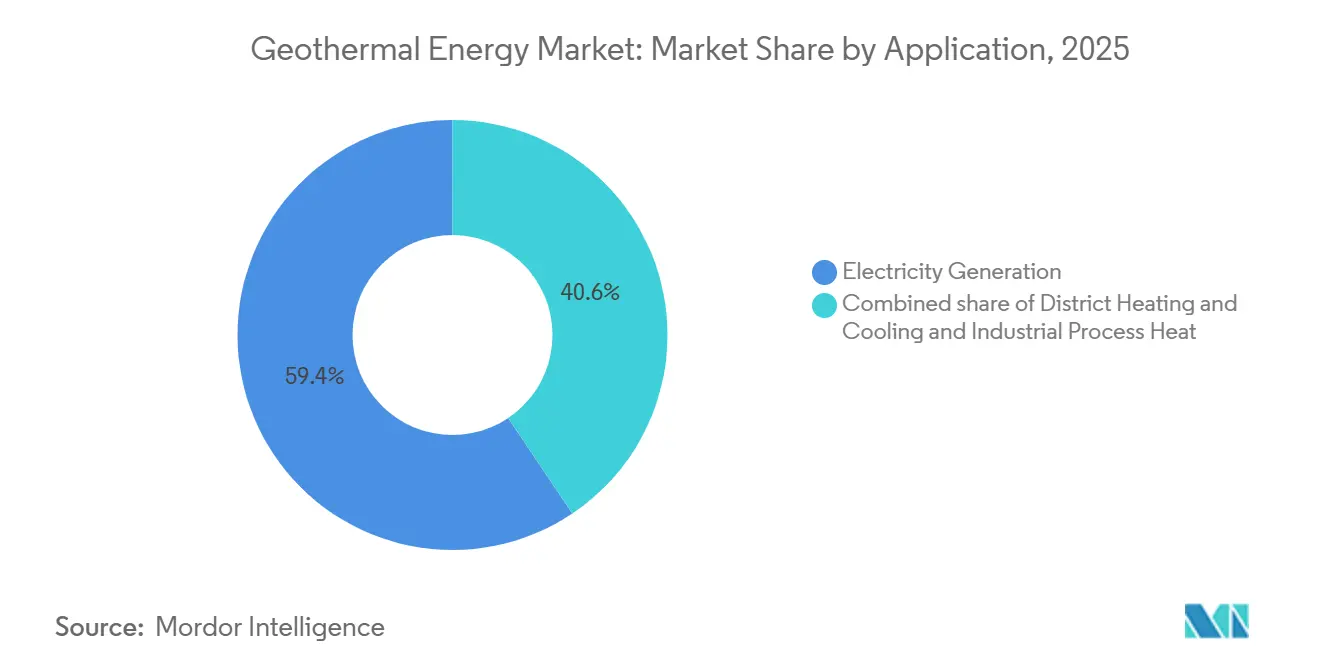

- Nach Anwendung entfielen 59,4 % der globalen Geothermie-Marktgröße im Jahr 2025 auf die Stromerzeugung, und Fernwärme und -kühlung expandiert bis 2031 mit einer CAGR von 14,5 %.

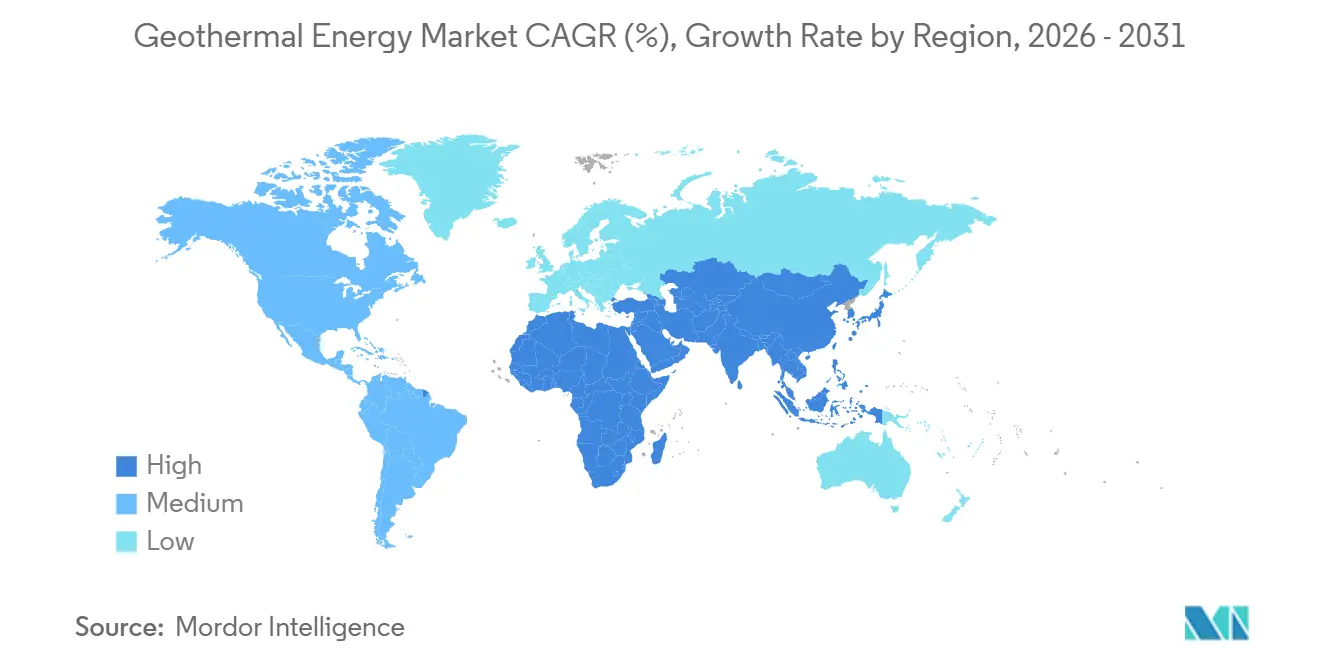

- Nach Geografie entfiel auf den asiatisch-pazifischen Geothermiesektor im Jahr 2025 ein Anteil von 44,27 % der installierten Kapazität, und die Region wird voraussichtlich bis 2031 mit einer CAGR von 11,9 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse des Geothermienergiemarkets

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende staatliche Anreize und Einspeisevergütungen für grundlastfähige erneuerbare Energien | 2.80% | Indonesien, Philippinen, Kenia, Türkei, Island | Mittelfristig (2–4 Jahre) |

| Wachsender Einsatz von Geothermiewärmepumpen | 1.90% | Nordamerika, Deutschland, Frankreich, nordische Länder | Langfristig (≥ 4 Jahre) |

| Gesteigerter Bedarf an Energiesicherheit durch 24/7-Grünstrom | 2.30% | Europa, Japan, Südkorea | Kurzfristig (≤ 2 Jahre) |

| Umnutzung stillgelegter Öl- und Gasbohrungen für geschlossene Geothermiesysteme | 1.50% | Vereinigte Staaten, Vereinigte Arabische Emirate, Saudi-Arabien | Mittelfristig (2–4 Jahre) |

| Entstehende Geothermie-zu-Wasserstoff-Produktionszentren | 0.90% | Island, Neuseeland, Utah, Nevada | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende staatliche Anreize und Einspeisevergütungen für grundlastfähige erneuerbare Energien

Einspeisevergütungen und Kapazitätszahlungen gestalten die Projektökonomie neu, indem sie Einnahmequellen sichern, die das Explorationsrisiko in der Geothermiebranche neutralisieren. Indonesien hob seinen Geothermietarif im Jahr 2025 auf IDR 1.450 pro kWh an, ein Aufschlag von 12 %, der die Bohrlocharbeiten in Sumatra und Sulawesi beschleunigte. Die Türkei verlängerte ihre Tarifgarantie bis 2030 und löste damit den Bau von acht neuen Binärkreislaufanlagen mit einer Gesamtleistung von 320 MW aus. Kenia führte eine staatliche Bohrversicherung ein, die nun bis zu 70 % der Bohrlochverluste abdeckt und damit die größte Einzelbarriere für private Finanzierungen direkt adressiert. Die Europäische Union verkürzte die Genehmigungsverfahren für Geothermie auf unter 18 Monate, was die Projektvorlaufzeiten und die Finanzierbarkeit verbesserte. Diese Maßnahmen wandeln spekulative Flächen in investierbare Vermögenswerte in Märkten um, in denen die Abregelung von Solar- und Windenergie bereits 15 % übersteigt.

Wachsender Einsatz von Geothermiewärmepumpen

Erdwärmepumpeninstallationen schaffen einen parallelen Nachfragekanal für die Geothermiebranche, der unabhängig von der Stromerzeugung ist. Eine US-amerikanische Bundessteuergutschrift von 30 % trieb im Jahr 2025 in Klimastaaten mit kaltem Klima einen Anstieg der Wohnanlagen um 41 % im Jahresvergleich an. Deutschland erteilte 87.000 neue Genehmigungen, da Gasheizkessel im Rahmen des Gebäudeenergiegesetzes schrittweise abgeschafft werden. Schweden rüstete Fernheizwerke mit großtechnischen Pumpen nach, die die Betriebskosten um 35 % senkten und die saisonalen Leistungszahlen verbesserten. Japan stellte JPY 18 Milliarden an Subventionen für gewerbliche Nachrüstungen bereit und verfolgt eine Reduzierung des fossilen Brennstoffverbrauchs in Gebäuden um 20 % bis 2028. Auftragnehmer sehen dieses Segment als margenreich und risikoarm, da flaches Bohren die Unsicherheit im tiefen Untergrund vermeidet.

Gesteigerter Bedarf an Energiesicherheit durch 24/7-Grünstrom

Geopolitische Störungen haben Regulierungsbehörden dazu veranlasst, gesicherte erneuerbare Kapazitäten vorzuschreiben, was neue Chancen für die Geothermiebranche schafft. Die Europäische Union schreibt nun vor, dass bis 2030 mindestens 15 % des Stroms aus steuerbaren erneuerbaren Energien stammen müssen, wobei Geothermie ausdrücklich eingeschlossen ist. Japan stellte JPY 50 Milliarden für Explorationssubventionen in Regionen bereit, die während des Winterspitzenbedarfs 2024 von Stromausfällen betroffen waren. Südkoreas Versorgungsunternehmen unterzeichnete einen 20-jährigen Stromabnahmevertrag mit einem Aufschlag von 22 % für ein 50-MW-Projekt, das Halbleiterwerke versorgen soll. Die Philippinen schreiben nun mindestens 30 % gesicherte Kapazität in neuen Verträgen für erneuerbare Energien vor, was Geothermie oder Speicherkopplung faktisch verpflichtend macht. Diese Maßnahmen erheben Geothermie von einer Nischenoption zu einer Notwendigkeit für die Netzstabilität.

Umnutzung stillgelegter Öl- und Gasbohrungen für geschlossene Geothermiesysteme

Geschlossene Kreislaufsysteme senken das Explorationsrisiko durch die Nutzung bekannter Bohrpfade und schaffen neue Chancen in der gesamten Geothermiebranche. Chevron und Baker Hughes begannen 2025 mit der Nachrüstung von 12 erschöpften Bohrlöchern am Salton Sea in Kalifornien und peilen bis zum vierten Quartal 2026 eine Leistung von 5 MW zu Investitionskosten an, die 40 % unter denen eines Geothermie-Greenfield-Projekts liegen. Eavor Technologies erzielte in einer deutschen Demonstration ohne Bedenken hinsichtlich induzierter Seismizität ein LCOE von EUR 72 pro MWh. Das US-amerikanische Programm „Wells of Opportunity” katalogisiert 2,3 Millionen verwaiste Bohrlöcher, von denen bereits 18.000 für Temperaturen über 150 °C markiert wurden. Saudi Aramco prüft geschlossene Kreislaufsysteme, um das für die Dampfinjektion verwendete Öl zu ersetzen, was die Migration von Ölfeld-Know-how in die Geothermie verdeutlicht. Entwicklungszyklen in bewährten Becken verkürzen sich von sieben Jahren auf unter drei Jahre.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohes anfängliches Bohrrisiko und hohe Investitionskosten | −2.1% | Ostafrika, Südamerika, Südostasien | Kurzfristig (≤ 2 Jahre) |

| Kostenwettbewerbsdruck durch Solar- und Windenergie | −1.6% | Naher Osten, Australien, Südeuropa | Mittelfristig (2–4 Jahre) |

| Globaler Mangel an spezialisierten Geothermie-Bohrmannschaften | −0.8% | Indonesien, Kenia, Türkei | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohes anfängliches Bohrrisiko und hohe Investitionskosten

Explorationsbohrungen gelingen in Grenzregionen nur zu 55 %–65 %, bei Trockenbohrungskosten von bis zu USD 8 Millionen, was die Finanzierung erschwert. Das Bohren verbraucht 40 %–50 % der gesamten Investitionskosten, und ein einziges fehlgeschlagenes Bohrloch kann ein 20-MW-Projekt zum Scheitern bringen, wenn die Permeabilität gering ist. Kenias Menengai-Feld verzeichnete nur eine Erfolgsquote von 38 %, was zu Abschreibungen in Höhe von USD 47 Millionen und 18-monatigen Verzögerungen führte. Indonesiens Sarulla-Projekt endete aufgrund unerwarteter Reservoirkompartimentierung 23 % über dem Budget. Risikoabsicherungsfonds decken einen Teil des Verlustes ab, doch Entwickler bleiben der Unsicherheit hinsichtlich der Reservoirleistung ausgesetzt, was Kapital in Richtung Nachrüstungen mit bekannten Untergrundaten in der Geothermiebranche lenkt.

Kostenwettbewerbsdruck durch Solar- und Windenergie

Das gewichtete durchschnittliche LCOE für Solarenergie im Versorgungsmaßstab fiel im Jahr 2025 auf USD 36 pro MWh und für Onshore-Wind auf USD 38 pro MWh, während Geothermie im Durchschnitt USD 68 pro MWh kostete. Rekordniedrige Solargebote unter USD 17 pro MWh im Nahen Osten vergrößern die Lücke weiter. Ausschreibungen in Spanien und Australien bevorzugten Solar in Kombination mit Batterien gegenüber Geothermie, trotz steigender Abregelungsraten. Entwickler reagieren, indem sie ergänzende Netzdienstleistungen bündeln und auf Industrieabnehmer abzielen, die eine unterbrechungsfreie Versorgung benötigen, was neue Herausforderungen für die Geothermiebranche schafft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anlagentyp: Flashdampf dominiert, aber EGS gewinnt an Fahrt

Flashdampfanlagen repräsentierten im Jahr 2025 47,50 % der Kapazität, was ihren langjährigen Erfahrungsvorsprung in Hochenthalpiezonen in Indonesien und auf den Philippinen widerspiegelt. Das Segment profitiert von etablierten Lieferketten und bewährten Reservoirmanagementpraktiken, die das Bohrrisiko moderat halten. Die globale Geothermie-Marktgröße für Erweiterte Geothermiesysteme wird jedoch voraussichtlich bis 2031 mit einer CAGR von 18,80 % wachsen, da Stimulationsverfahren nach Art der Schieferöl- und -gasgewinnung Reservoire in bisher unwirtschaftlichen Heißtrockengesteinsformationen erschließen. Pilotprojekterfolge in Nevada und Utah validierten Kostenbenchmarks von rund USD 4,2 Millionen pro MW, vergleichbar mit Binärkreislaufanlagen in Niedertemperaturfeldern. Trockendam-Konfigurationen bestehen an Altstandorten wie The Geysers fort, sehen sich jedoch einem allmählichen Rückgang gegenüber, da dampfdominierende Felder erschöpft werden. Die Binärkreislauftechnologie bedient weiterhin Niederenthalpie-Märkte in Europa, wo organische Rankine-Turbinen den Wasserverbrauch um 85 % senken und den globalen Geothermie-Branchenmix stärken.

Der Schwung bei Erweiterten Geothermiesystemen verändert die Lieferkettendynamik. Dienstleistungsunternehmen mit Horizontalbohr-Know-how dringen in den Markt ein und verschärfen den Wettbewerb um Verrohrung, Stützmittel und Stimulationsmannschaften. Anlagenlieferanten reagieren mit modularen Oberflächenanlagen, die die Bauzeiten verkürzen. Kombinierte Kreislaufhybride, die Solarkollektoren gemeinsam mit Geothermiebohrlöchern betreiben, entstehen in Regionen mit starker Sonneneinstrahlung, erhöhen die Tagesleistung ohne neue Turbinen und lenken die globalen Geothermie-Markttrends in Richtung integrierter erneuerbarer Energiezentren.

Nach Anwendung: Fernwärme rückt in den Mittelpunkt

Die Stromerzeugung hielt 2025 59,4 % der Kapazität, gestützt durch Grundlast-Stromabnahmeverträge in Schwellenländern. Dennoch soll der globale Marktanteil der Geothermieenergie für Fernwärme und -kühlung rasch wachsen, wobei das Segment bis 2031 mit einer CAGR von 14,5 % voranschreitet. Paris bohrte sechs neue Dubletten im Dogger-Aquifer, und Reykjavik Energy versorgt bereits 95 % der Gebäude mit Geothermiewärme zu Kosten, die 40 % unter denen von Erdgas liegen. Industrielle Prozesswärme in Lebensmittel- und Chemieanlagen expandiert ebenfalls, wenn auch von einer kleineren Basis aus, dank unternehmerischer Dekarbonisierungsziele.

Die Einnahmendiversifizierung verbessert die Projektökonomie. Reine Wärmeprojekte vermeiden Turbinenkosten und erreichen früher die Gewinnschwelle, was kommunale Versorgungsunternehmen mit begrenzten Kapitalbudgets anlockt. Die globale Marktgröße der Geothermieenergie für Wärmeanwendungen profitiert von ganzjährigen Auslastungsfaktoren und lokaler Nachfrageelastizität. Entwickler kombinieren zunehmend Wärme- und Stromanlagen, um die Reservoirnutzung zu maximieren und die Feldlebensdauer zu verlängern. Direktnutzungscluster in Chinas Nordchinesischer Ebene veranschaulichen dieses integrierte Modell, bei dem flache Aquifere sowohl Wohngebäudeheizung als auch Gewächshauslandwirtschaft zu einem Drittel der Kosten von Kohlekesseln versorgen.

Geografische Analyse

Der asiatisch-pazifische Raum hielt im Jahr 2025 einen globalen Geothermie-Marktanteil von 44,27 % und wird voraussichtlich bis 2031 mit einer CAGR von 11,9 % wachsen, unterstützt durch Indonesiens Plan zur Inbetriebnahme von 3,3 GW neuer Kapazität und den vereinfachten Genehmigungsrahmen der Philippinen.[1]Ministerium für Energie und Bodenschätze, "Geothermie-Politikaktualisierung 2025," Regierung Indonesiens, esdm.go.id PT Pertamina Geothermal Energy fügte im Jahr 2025 165 MW über drei Felder in Sumatra hinzu, und Star Energy schloss eine Erweiterung um 110 MW in Salak ab, um die Reservoirlebensdauer um 18 Jahre zu verlängern. Japan hob Bohrbeschränkungen in der Nähe von Onsen-Kurorten auf und öffnete 420 km² für die Exploration, was Mitsubishi Power Ltd. dazu veranlasste, eine 30-MW-Anlage in Beppu vorzuschlagen, die für 2027 geplant ist. China konzentriert sich weiterhin auf die direkte Wärmenutzung; flache Grundwasserleiter in der Nordchinesischen Ebene versorgen Wohngebäude nun zu einem Drittel der Kosten von Kohlekesseln mit Wärme.

Nordamerika erlebt einen Aufschwung, da das US-amerikanische Amt für Landverwaltung im Jahr 2025 47 Lizenzen für 78.000 Acres vergab und dabei USD 142 Millionen an Bonusgeboten anzog, den höchsten Wert seit 2008.[2] Ormat Technologies Inc. erweiterte den Steamboat-Komplex um 18 MW mithilfe von Binärkreisläufen, die 155-°C-Fluide nutzen, die zuvor als unwirtschaftlich galten.[3] Kanadas CAD-50-Millionen-Explorationsfonds zielt auf Nachrüstungen in erschöpften Gasbohrungen ab, während Mexikos Comisión Federal de Electricidad 963 MW unterhält, aber nach Haushaltskürzungen im Jahr 2015 keine neuen Projekte in der Geothermiebranche vorweisen kann.

Europa, der Nahe Osten und Afrika zeigen unterschiedliche Entwicklungsverläufe. Die Türkei erreichte 1,7 GW nach dem Hinzufügen von 95 MW Binärkreislaufkapazität im Jahr 2025 unter einer 10-jährigen Tarifgarantie. Islands installierte Basis ist bei 755 MW stabil, wobei Entwickler nun erneuerbaren Wasserstoff aus geothermischer Elektrolyse exportieren.[4] Kenia steigerte seine Kapazität auf 985 MW nach der Fertigstellung von zwei 35-MW-Einheiten in Olkaria V, und weitere 140 MW sind bis 2027 in Olkaria I geplant. Äthiopiens Tulu-Moye-Projekt sicherte sich ein Paket von USD 800 Millionen mit dem Ziel von 520 MW bis 2029, während Chiles einzige in Betrieb befindliche Anlage Cerro Pabellón mit 48 MW angesichts hoher Übertragungskosten in den Anden in der Geothermiebranche verbleibt.

Wettbewerbslandschaft

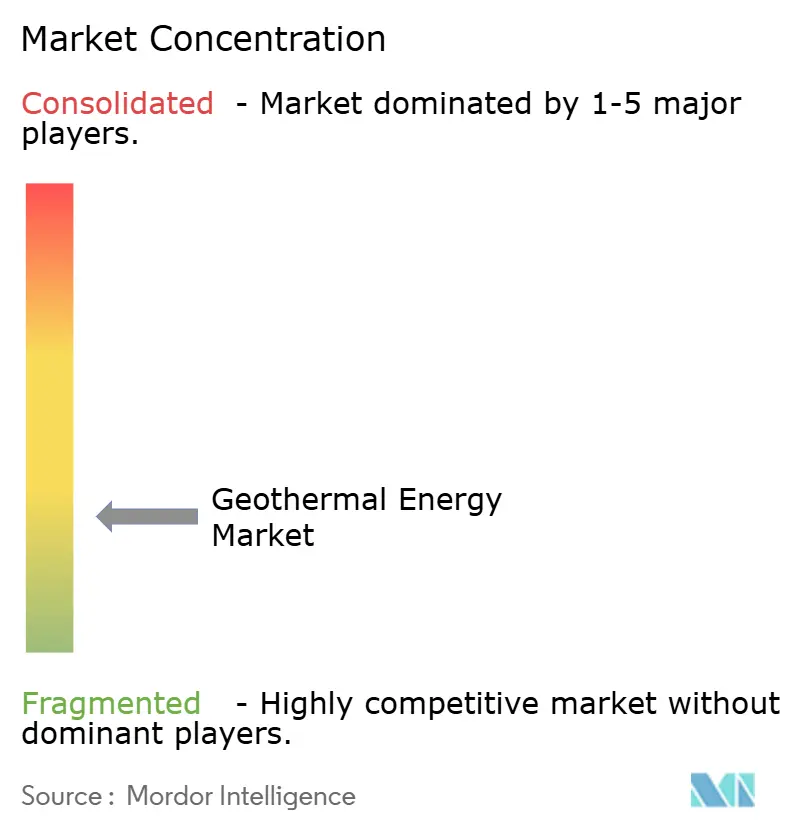

Die zehn größten Unternehmen kontrollierten 2025 rund 55 % der installierten Kapazität, was auf eine moderate Konzentration hindeutet, die regionalen Spezialisten noch Raum lässt. Ormat Technologies, Enel Green Power und Calpine dominieren Nordamerika und Teile Europas durch vertikal integrierte Modelle von der Exploration bis zum Betrieb. Staatliche Versorgungsunternehmen – PT Pertamina Geothermal Energy in Indonesien, KenGen in Kenia und Contact Energy in Neuseeland – behalten Heimmarktvorteile durch staatliche Risikogarantien und bevorzugten Zugang zu Hochenthalpie-Konzessionen.

Disruptive Neueinsteiger konzentrieren sich auf Erweiterte Geothermiesysteme. Fervo Energy sammelte 2024 USD 244 Millionen in einer Series-C-Finanzierungsrunde ein und unterzeichnete im Januar 2026 einen 20-jährigen Stromabnahmevertrag über 320 MW mit Southern California Edison, dem größten US-amerikanischen Geothermiegeschäft seit 2018. Baker Hughes und Chevron gründeten 2025 ein Gemeinschaftsunternehmen zur Nachrüstung von 12 Salton-Sea-Bohrungen für die geschlossene Produktion, wodurch die Investitionskosten um 38 % unter die Benchmarks von Neubauprojekten gesenkt wurden.

Der Ausrüstungswettbewerb verschärft sich. Mitsubishi Power, Toshiba Energy Systems und Fuji Electric konkurrieren um Turbineneffizienz, während Turboden 2024–2025 14 Patente für organische Rankine-Kreisläufe anmeldete, um auf Niedertemperatur-Fernwärmenachrüstungen abzuzielen. Dienstleistungsunternehmen mit Schieferbohrkompetenz treten in EGS-Arbeitsbereiche ein und erhöhen die Nachfrage nach Hochtemperaturverrohrung und Stimulationsmannschaften. Dieser Wettbewerb, kombiniert mit dem wachsenden Interesse an Hybridanlagen, wird die Lieferketten neu gestalten und die Projektzeitpläne im globalen Geothermieenergiemarkt beschleunigen.

Marktführer der Geothermieenergie-Branche

Ormat Technologies Inc.

Enel Green Power

Calpine Corporation

KenGen

Star Energy Geothermal

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Crescent Energy übernimmt Vital Energy – Crescent Energy hat seine vollständig aktienbasierte Übernahme von Vital Energy abgeschlossen und sich damit als eines der zehn größten auf Flüssigkeiten ausgerichteten unabhängigen Explorations- und Produktionsunternehmen (E&P) etabliert. Diese Übernahme stärkt seine operative Größe, sein freies Cashflow-Profil und seine strategischen Wachstumschancen in wichtigen US-amerikanischen Becken.

- Oktober 2025: Jindal Power übernimmt das Wärmekraftwerk Jhajjar – Jindal Power hat sich bereit erklärt, das 1.350-MW-Wärmekraftwerk Jhajjar von Apraava Energy in Haryana zu übernehmen, das auf rund INR 4.000 Crore geschätzt wird. Diese Übernahme stärkt seine Grundlastkapazität und steht im Einklang mit seiner übergeordneten Energiestrategie.

- September 2025: Genehmigung von Geothermieprojekten in Indien – Die indische Regierung hat fünf Geothermienergieprojekte im Rahmen ihrer neuen nationalen Geothermiepolitik genehmigt. Diese Initiativen konzentrieren sich auf Pilotprojekte und Ressourcenbewertungen mit potenzieller Subventionsunterstützung und internationalen Kooperationen zur Förderung von Geothermiekraft, Heizung und Kühllösungen.

- August 2025: CBRE Investment Management erweitert Geothermieplattform – CBRE Investment Management hat seine Geonova-Geothermieplattform durch die Übernahme von Aitoenergia in Finnland erweitert. Diese Übernahme verdreifacht nahezu seine langfristigen Energie-als-Dienstleistung-Verträge und erweitert seine nachhaltigen Heizlösungen in der Region.

- Juni 2025: Ormat Technologies übernimmt das Geothermiekraftwerk Blue Mountain – Ormat Technologies hat die Übernahme des 20-MW-Geothermiekraftwerks Blue Mountain in Nevada von Cyrq Energy für USD 88 Millionen abgeschlossen. Dieser Kauf fügt Kapazität hinzu, beinhaltet Pläne für Upgrades und stärkt Ormats Portfolio an sauberer Energie.

Umfang des globalen Geothermieenergiemarkt-Berichts

Geothermieenergie bezeichnet die aus dem Erdinneren stammende Wärme. Sie wird durch die Erschließung von Geothermiereservoiren in Regionen mit hoher vulkanischer Aktivität gewonnen. Diese erneuerbare Energiequelle kann für verschiedene Anwendungen genutzt werden, darunter Stromerzeugung, direkte Heizung und industrielle Prozesse. Geothermieenergie gilt als nachhaltig und umweltfreundlich, da sie im Vergleich zu fossilen Brennstoffen minimale Treibhausgasemissionen erzeugt.

Der Geothermieenergiemarkt ist nach Anlagentyp, Anwendung und Geografie segmentiert. Nach Anlagentyp ist der Markt in Trockendampfanlagen, Flashdampfanlagen, Binärkreisanlagen, Kombikraftwerke/Hybridanlagen und Erweiterte Geothermiesysteme (EGS) unterteilt. Nach Anwendung ist der Markt in Stromerzeugung, Fernwärme und -kühlung sowie industrielle Prozesswärme segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Südamerika sowie den Nahen Osten und Afrika segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für den Geothermieenergiemarkt in jeder Region. Die Marktgrößen und Prognosen für jedes Segment wurden auf Basis der installierten Kapazität erstellt.

| Trockendampfanlagen |

| Flashdampfanlagen |

| Binärkreisanlagen |

| Kombikraftwerke/Hybridanlagen |

| Erweiterte Geothermiesysteme (EGS) |

| Stromerzeugung |

| Fernwärme und -kühlung |

| Industrielle Prozesswärme |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Spanien | |

| Nordische Länder | |

| Türkei | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Indonesien | |

| Philippinen | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Kenia | |

| Nigeria | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Anlagentyp | Trockendampfanlagen | |

| Flashdampfanlagen | ||

| Binärkreisanlagen | ||

| Kombikraftwerke/Hybridanlagen | ||

| Erweiterte Geothermiesysteme (EGS) | ||

| Nach Anwendung | Stromerzeugung | |

| Fernwärme und -kühlung | ||

| Industrielle Prozesswärme | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Spanien | ||

| Nordische Länder | ||

| Türkei | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Indonesien | ||

| Philippinen | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Kenia | ||

| Nigeria | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Geothermieenergie im Jahr 2026?

Die installierte Kapazität im Bereich Geothermieenergie beträgt 17,97 GW im Jahr 2026 und wird voraussichtlich bis 2031 auf 29,50 GW anwachsen.

Was macht Enhanced Geothermal Systems für Investoren attraktiv?

EGS-Projekte wenden Bohrtechniken aus der Schiefergas-Förderung an, um künstliche Reservoire zu schaffen, und weisen Kosten von rund 4,2 Millionen USD pro MW sowie eine prognostizierte CAGR von 18,80 % bis 2031 auf.

Welches Anwendungssegment in der Geothermiebranche weist die höchsten Wachstumsaussichten auf?

Fernwärme und -kühlung entwickelt sich mit einer CAGR von 14,5 % bis 2031, da europäische Städte bestehende Wärmenetze dekarbonisieren.

Wie beteiligen sich Ölunternehmen an der Geothermieentwicklung?

Unternehmen wie Chevron und Baker Hughes rüsten stillgelegte Bohrlöcher für geschlossene Kreislaufsysteme um und senken die Investitionskosten im Vergleich zu Neubohrungen um etwa 40 %.

Welche politischen Instrumente treiben neue Geothermieprojekte voran?

Einspeisevergütungen, Versicherungen gegen Bohrrisiken und beschleunigte Genehmigungsverfahren – insbesondere in Indonesien, der Türkei, Kenia und der Europäischen Union – wandeln Explorationsgebiete in bankfähige Projekte um.

Warum steht Geothermie nach wie vor unter Kostendruck durch Solar- und Windenergie?

Die Stromgestehungskosten (LCOE) für Solar- und Onshore-Windenergie sanken im Jahr 2025 auf unter 40 USD pro MWh, gegenüber 68 USD pro MWh für Geothermie, was Projektentwickler dazu zwingt, die Rund-um-die-Uhr-Verfügbarkeit und Systemdienstleistungen der Geothermie wirtschaftlich zu nutzen.

Seite zuletzt aktualisiert am: