Größe und Marktanteil des US-amerikanischen OOH- und DOOH-Markts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

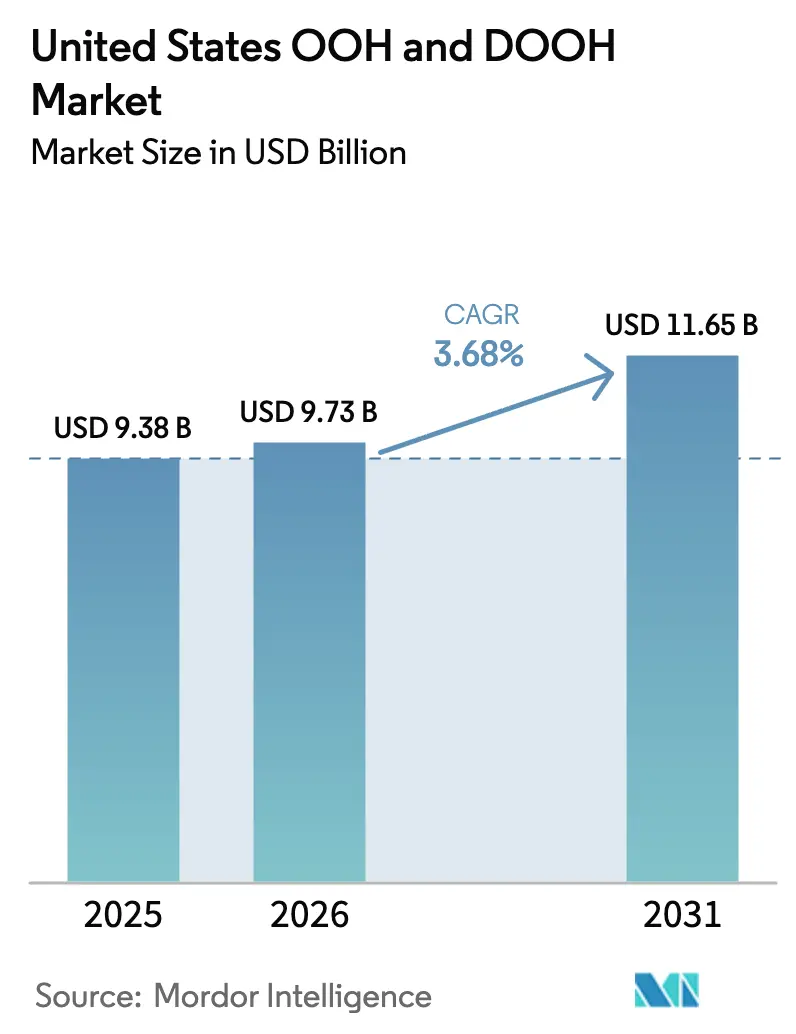

| Marktgröße im Basisjahr (2025) | 9.38 Milliarden US-Dollar |

| Marktgröße (2026) | 9.73 Milliarden US-Dollar |

| Marktgröße (2031) | 11.65 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.68% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des US-amerikanischen OOH- und DOOH-Markts von Mordor Intelligence

Die Größe des US-amerikanischen Außenwerbungsmarkts soll von 9,38 Milliarden USD im Jahr 2025 auf 9,73 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 11,65 Milliarden USD bei einem CAGR von 3,68 % über den Zeitraum 2026–2031 erreichen. Digitale Formate wachsen mehr als doppelt so schnell wie der Gesamtmarkt, wobei digitales OOH (DOOH) bis 2030 einen CAGR von 6,2 % verzeichnen soll. Programmatischer Einkauf, mobile Standortdaten und Smart-City-Infrastruktur beschleunigen den Wandel hin zu datengesteuertem Inventar. Bundesinfrastrukturfinanzierung vergrößert das Premium-Flughafeninventar, während Elektrofahrzeug-Ladenetzwerke neue Straßenbildschirme hinzufügen. Gleichzeitig dämpfen Zollunsicherheiten bei LED-Panels und strenge Denkmalschutz-Zonenvorschriften das Umstellungstempo von statischer auf digitale Werbung.

Wichtigste Erkenntnisse des Berichts

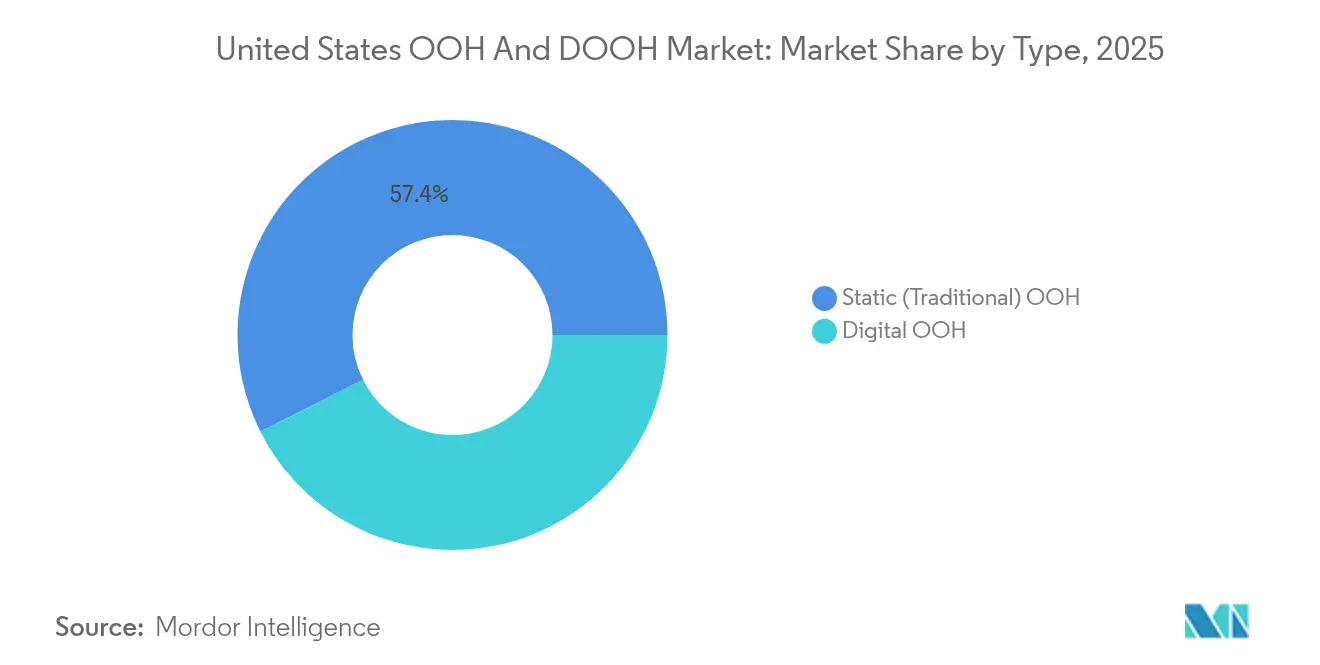

- Nach Typ hielten statische Formate im Jahr 2025 einen Marktanteil von 57,40 % am US-amerikanischen Außenwerbungsmarkt, während digitales OOH bis 2031 mit einem CAGR von 6,05 % wachsen soll.

- Nach Anwendung entfielen im Jahr 2025 45,30 % des Umsatzanteils am US-amerikanischen Außenwerbungsmarkt auf Werbetafeln; Flughafenwerbung soll bis 2031 mit einem CAGR von 6,62 % wachsen.

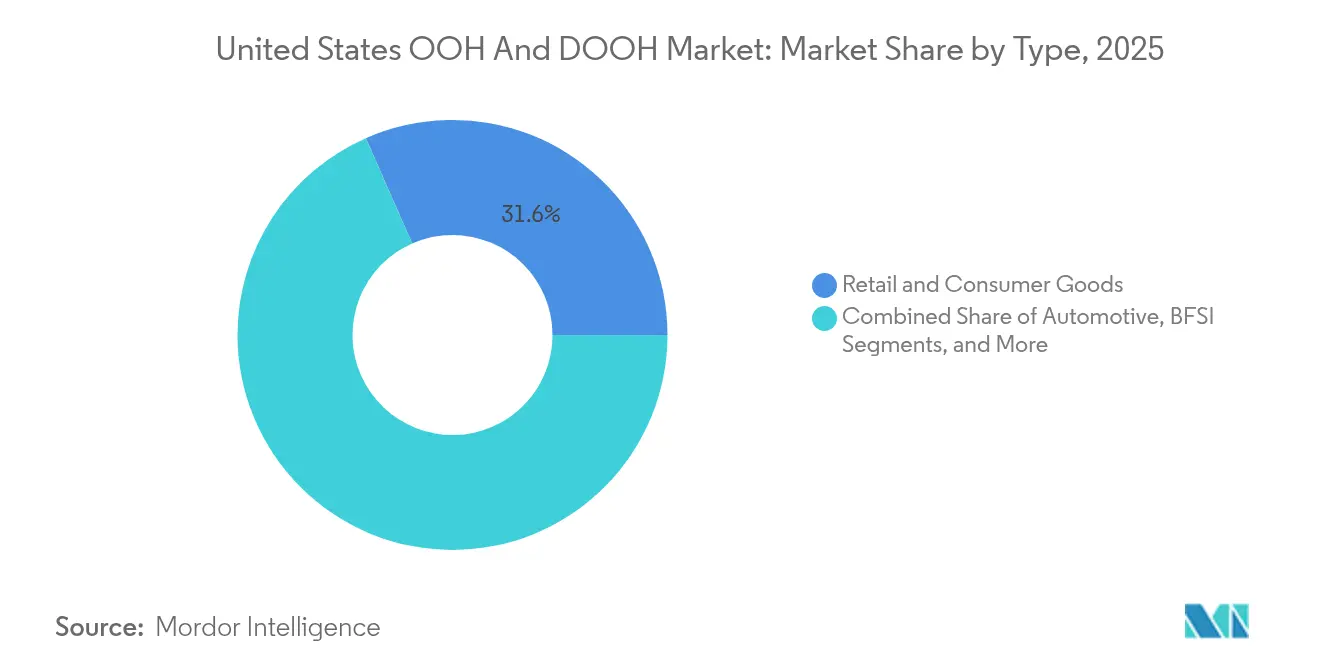

- Nach Endverbraucherbranche führte Einzel- und Konsumgüter im Jahr 2025 mit einem Anteil von 31,60 %, während Gesundheitswesen und Pharmazeutika zwischen 2026 und 2031 den schnellsten CAGR von 5,55 % verzeichnen sollen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des US-amerikanischen OOH- und DOOH-Markts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Einführung von Smart-Kiosken | +2.50% | Los Angeles, Santa Monica und andere Großstädte | Kurzfristig (≤ 2 Jahre) |

| Programmatische DOOH-Akzeptanz | +1.80% | Landesweite Einzelhandelskorridore | Kurzfristig (≤ 2 Jahre) |

| Fördermittel für Flughafenmodernisierung | +1.30% | Große Drehkreuze und Regionalflughäfen | Mittelfristig (2–4 Jahre) |

| Bildschirmnetzwerke an Elektrofahrzeug-Ladestationen | +1.00% | Städtische und Autobahnkorridore | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Einführung kommunaler Smart-Kioske in großen US-amerikanischen Städten

Smart-Kioske, die öffentliche Dienstleistungstools mit digitalen Werbepanels verbinden, verbreiten sich rasant. Los Angeles hat 30 Millionen USD bereitgestellt, um 3.000 digitale Bushaltestellen zu installieren, die Geräteladung und Stadtteilinformationsanzeigen ermöglichen und so Premium-Inventar in Bereichen mit hohem Fußgängeraufkommen schaffen. [1]Government Technology Editors, „L.A.'s New Digital Bus Shelters to Offer EV Charging and Real-Time Info,” govtech.com Die 75 Wegweiser-Kioske in Santa Monica liefern Stadtpläne und bezahlte Werbeplatzierungen und generieren gleichzeitig zusätzliche kommunale Einnahmen. Medieninhaber erhalten schlüsselfertiges digitales Inventar, ohne herkömmliche Werbetafeln errichten zu müssen, und Werbetreibende erhalten kontextuell relevante Impressionen an Entscheidungspunkten auf Straßenebene. In diese Kioske eingebettete Standortsensoren speisen auch anonymisierte Besucherstromdaten in programmatische Plattformen ein und verfeinern die Kampagnenmessung. Die Verbindung von Nutzen und Werbung entspricht den Smart-City-Mandaten und erleichtert die öffentliche Akzeptanz neuer Bildschirme in dicht besiedelten Stadtvierteln.

Rasche Akzeptanz von programmatischem DOOH bei Einzelhandelsmarken

Einzelhandelsvermarkter schreiben die OOH-Einkaufsstrategien neu, indem sie programmatische Börsen nutzen. Clear Channel Outdoor speist nun Echtzeit-Verfügbarkeitsdaten in die Benutzeroberfläche von AdQuick.com ein und verkürzt den Verhandlungszyklus von Wochen auf Minuten. Vistar Media verbindet Werbetreibende mit mehr als 1,1 Millionen Bildschirmen und ermöglicht es Marken, Werbemittel auf Abruf zu pausieren, auszutauschen oder geografisch einzugrenzen. Der US-amerikanische Außenwerbungsmarkt profitiert von dieser digitalen Kongruenz, da Einzelhändler OOH-Kampagnen synchronisiert mit E-Commerce-Aktionen starten können. Die Verknüpfung anonymisierter mobiler Standortsignale mit Impressionsdaten liefert glaubwürdige ROI-Dashboards – eine seit langem bestehende Lücke bei statischen Plakaten. Mit steigendem Attributionsvertrauen verlagern interne Mediamixe Budgets von Online-Display hin zur greifbaren Reichweite von Großformatstandorten.

Fördermittel für Flughafenmodernisierung treiben Premium-DOOH-Inventar an

Rund 1 Milliarde USD an jährlicher Finanzierung aus dem FAA-Flughafenterminal-Programm fließt für das Haushaltsjahr 2025 in Terminalrenovierungen, und viele Ausschreibungen umfassen ausdrücklich große digitale Leinwände für Werbung. [2]Federal Register, „FY 2025 Airport Terminal Program Notice of Funding Opportunity,” federalregister.gov Die Modernisierung des Frederick Douglass Greater Rochester International Airport im Wert von 38,1 Millionen USD wird die Abfertigungs- und Gepäckhallen erneuern, beides erstklassige Werbezonen.[4]Büro von Gouverneurin Kathy Hochul, „Rochester Airport Terminal Modernization Receives USD 38.1 Million,” governor.ny.gov Die Flughafensparte von Clear Channel Outdoor verzeichnete im zweiten Quartal 2024 einen Umsatzanstieg von 21,4 %, nachdem neue LED-Wände in mehreren Drehkreuzen installiert worden waren.[3]Clear Channel Outdoor, „Q2 2024 Investor Presentation,” clearchanneloutdoor.com Luxus-, Technologie- und Finanzwerbetreibende strömen zu Flughäfen, weil Vielfliegende höhere Haushaltseinkommen und Kaufabsichten aufweisen. Die vorhersehbaren Verweilzeiten in Sicherheitsschlangen und Gatebereichen verlängern die Exposition und verbessern die Erinnerungsleistung im Vergleich zu Straßenwerbetafeln.

Bildschirmnetzwerke an Elektrofahrzeug-Ladestationen erweitern ihre Reichweite

Ein Konsortium aus BMW, General Motors, Honda, Hyundai, Kia, Mercedes-Benz und Stellantis baut ein landesweites Hochleistungsladenetz mit 30.000 Ladepunkten auf, wobei jeder Standort für integrierte digitale Beschilderung ausgelegt ist. Energy Northwest und EVCS fügen mit Unterstützung des US-amerikanischen Verkehrsministeriums 40 Gleichstrom-Schnellladegeräte in Washington und Oregon hinzu, die ebenfalls mit Anzeigetafeln ausgestattet sind. Screenverse berichtet von einem 68-prozentigen Anstieg der Kaufabsicht, nachdem Nokia-Werbemittel auf Bildschirmen an Elektrofahrzeug-Ladestationen geschaltet wurden, was die Captive-Audience-Natur von 20- bis 30-minütigen Ladesitzungen unterstreicht. Der US-amerikanische Außenwerbungsmarkt gewinnt ein neues Straßennetz, das für Automobil-, Energie- und Schnellrestaurantmarken kontextuell relevant ist. Dynamische Preismodelle – ähnlich dem Online-Kontextbieten – entstehen, da Sensordaten die Verkehrsspitzen an jedem Ladegerät messen.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zonenvorschriften in historischen Stadtvierteln | -0.80% | San Francisco, Austin, Boston, Charleston | Langfristig (≥ 4 Jahre) |

| LED-Panel-Zölle | -0.60% | Landesweite Importlieferketten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zonenvorschriften in historischen Stadtvierteln begrenzen digitale Werbetafeln

Städte mit bedeutendem architektonischem Erbe schützen ihre Stadtbilder, indem sie die Schildgröße und Beleuchtung begrenzen oder neue Fremdwerbeanlagen gänzlich verbieten. San Francisco's Market Street Special Sign District untersagt die meisten elektronischen Tafeln, sofern keine strengen Fassadenregeln eingehalten werden. Austins Flächennutzungsordnung schränkt ebenfalls neue Werbetafeln ein, um Sichtachsen zu erhalten und Ablenkungsrisiken zu reduzieren. Medieninhaber müssen Wachstumsbudgets auf Vorstadtstraßen oder Schnellbahn-Innenräume verlagern, was die Tausenderkontaktpreise für die seltenen Innenstadtplätze, die eine Genehmigung erhalten, in die Höhe treibt. Die uneinheitliche Regulierungslandschaft zersplittert den US-amerikanischen Außenwerbungsmarkt und fördert Premium-Knappheit in historischen Kernen, während weniger restriktive Korridore überversorgt werden.

LED-Panel-Zölle erhöhen die DOOH-Umstellungs-Investitionskosten

Vorgeschlagene Zölle von bis zu 25 % auf importierte LED-Module aus Mexiko und 10 % aus China treiben die Hardwarekosten für Werbetafelaufrüstungen in die Höhe. Signify und Mitbewerber erkunden alternative Produktionsstandorte in Mexiko, Indien und Indonesien, um die Einstandskosten zu dämpfen, doch die Lieferzeiten bleiben unsicher, da die Werkzeugausstattung verlagert wird. Der US-amerikanische Außenwerbungsmarkt sieht sich längeren Amortisationszeiträumen gegenüber, da eine 14,6 Meter breite digitale Werbetafel bereits 250.000 bis 300.000 USD an Kapital erfordert. Verlängerte Gewinnschwellenhorizonte können den Tafeltausch verzögern, insbesondere bei mittelgroßen Betreibern, die auf Bankkredite statt auf REIT-Kapitalstrukturen angewiesen sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Digitale Transformation beschleunigt sich trotz statischer Dominanz

Statische Formate hielten im Jahr 2025 einen Anteil von 57,40 %, was die Verbreitung von Straßenplakaten entlang amerikanischer Autobahnen unterstreicht. Dennoch signalisiert der CAGR von 6,05 % für DOOH bis 2031 eine Neugewichtung des Inventarwerts, da Werbetreibende datenreiche Impressionen anstreben. Die digitalen Tafeln von Clear Channel Outdoor trugen 46 % zum Unternehmensumsatz bei, obwohl sie weniger als 7 % der Werbeflächen ausmachen, was ein überproportionales Monetarisierungspotenzial offenbart. Programmatische Börsen, die über Vistar Media verknüpft sind, aggregieren bereits 1,1 Millionen Bildschirme und ermöglichen nationale Reichweite ohne manuelle Vertragsabschlüsse. Die Größe des US-amerikanischen Außenwerbungsmarkts für großformatige digitale Werbetafeln soll schneller wachsen als statische Formate, da Kommunen neue digitale Genehmigungen entlang von Pendlerstraßen erteilen. Parallel dazu sinken die Kostenkurven für LED-Module trotz Zollgegenwinds weiter, was Betreiber in Sekundär- und Tertiärmärkten zur Umstellung ermutigt.

Digitale Netzwerke der zweiten Generation umfassen kleinformatige Einzelhandels-, Fitness- und Bürobildschirme, die eher wie Online-Impressionen gehandelt werden. Ihre Fähigkeit, Werbemittel mit Einzelhandelsgeschwindigkeit auszutauschen, zieht Omnichannel-Marken an, die synchrones Storytelling über In-Store- und Mobile-Kanäle hinweg fordern. Obwohl statische Tafeln ländliche Korridore weiterhin dominieren, leiten Werbetreibende zunehmend zusätzliche Budgets in datenverifizierte Impressionen um. Diese Umverteilung festigt ein Schwungrad, bei dem Medieninhaber wachsende DOOH-Margen in weitere Umstellungen reinvestieren und den künftigen Anteil zugunsten dynamischen Inventars verschieben. Folglich wird der US-amerikanische Außenwerbungsmarkt wahrscheinlich eine wachsende Umsatzlücke zwischen digitalen und statischen Einheiten aufweisen, selbst wenn sich die physischen Flächenzahlen langsam annähern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Flughäfen führen das Wachstum in einem diversifizierten Ökosystem an

Werbetafeln erfassten im Jahr 2025 45,30 % der Größe des US-amerikanischen Außenwerbungsmarkts dank unübertroffener Reichweite entlang von Autobahnen und Hauptstraßen. Dennoch wird Flughafenwerbung mit einem CAGR von 6,62 % bis 2031 am schnellsten wachsen, da Modernisierungsfördermittel neue LED-Wände proliferieren lassen. Clear Channel Outdoor fügte 2023 116 großformatige digitale Werbetafeln auf US-amerikanischen Straßen hinzu, doch sein Flughafensegment lieferte den stärkeren Margenanstieg, da Reisende höhere Werbetreibendenprämien erzielen. Verkehrsbehörden digitalisieren Bus-, Bahn- und Fährhaltestellen, um Einnahmequellen zu diversifizieren, während Smart-Kiosk-Verträge hyperlokale Botschaften in Fußgängerzonen bringen. Einzelhandels- und Einkaufszentrumbildschirme befinden sich an der Schnittstelle von Filialmediennetzwerken und Markenmarketing und ermöglichen es Konsumgüterherstellern, Handlungsaufforderungen auf Regalebene auszulösen, die mit Point-of-Sale-Daten verknüpft sind.

Die nächste Grenze des Ökosystems sind Elektrofahrzeug-Ladehubs, die kleinen Raststätten mit eingebetteten Medien ähneln. Frühe Fallstudien zeigen zweistellige Markenlifting-Kennzahlen, was Vermarkter in den Bereichen Automobil, Energydrinks und Versicherungen dazu veranlasst, Testkampagnen zu budgetieren. Unterdessen liefert digitales Stadtmobiliar bürgerliche Informationen zusammen mit Werbung und dämpft die Kritik, dass kommerzielle Schilder Unordnung erzeugen. Da sich die Anwendungen diversifizieren, verknüpfen Werbetreibende Mehrformatpläne, die sequenzielles Storytelling von der Straße über das Flughafenterminal bis zum Point of Sale tragen. Dieses ganzheitliche Planungsmodell verankert inkrementelle Ausgaben im US-amerikanischen Außenwerbungsmarkt, anstatt sie in Online- oder Mobile-Video zu verlagern.

Nach Endverbraucherbranche: Gesundheitswesen entwickelt sich zum Wachstumsführer

Einzel- und Konsumgüter hielten im Jahr 2025 mit 31,60 % den größten Anteil, was die historische Abhängigkeit des Sektors von Massenreichweite zur Förderung neuer Produkteinführungen und saisonaler Aktionen widerspiegelt. Gesundheitswesen und Pharmazeutika werden jedoch mit dem schnellsten CAGR von 5,55 % bis 2031 wachsen, da Anbieter in einer Post-Pandemie-Landschaft um Patientenpräferenz kämpfen. Krankenhaussysteme nutzen geotargetiertes DOOH, um Verbraucher zu Notfallkliniken zu lenken, und Pharmaunternehmen nutzen HIPAA-konforme anonymisierte Zielgruppensegmente, um das Krankheitsbewusstsein in der Nähe von Arztclustern zu steigern. Der Marktanteil des US-amerikanischen Außenwerbungsmarkts für Gesundheitskampagnen wird durch verstärkten Telemedizin- und Medicare-Advantage-Wettbewerb gestützt, bei dem DOOH demografische Abdeckung bietet, ohne digitale Datenschutzbeschränkungen zu verletzen.

Luxus- und Modemarken gravitieren ebenfalls zum Premium-Halo von Flughafenterminals und richten Anzeigen auf zollfreie Boutiquen aus, die Minuten nach der Exposition zugänglich sind. Automobilvermarkter setzen DOOH ein, um Elektrofahrzeug-Kenntnisse zu fördern, und schalten kontextuelles Werbematerial an Ladestationen. Streaming-Plattformen setzen programmatische Tafeln für Echtzeit-Updates zu Serienpremiären ein und nutzen Wetter- und Sportereignisse, um die Relevanz zu maximieren. Finanzdienstleistungsunternehmen wahren die Markensicherheit, indem sie OOH-Formate bevorzugen, die die Komplexität des Nutzer-Trackings bei Online-Display vermeiden. Insgesamt erweitern diese vertikalen Dynamiken die Werbetreibenden-Diversifizierung und schützen die US-amerikanische Außenwerbungsbranche vor zyklischen Schwankungen in einer einzelnen Kategorie.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Städtische Zentren machen den Großteil der DOOH-Umstellungen aus, da die politische Führung Smart-City-Budgets häufig mit umsatzteilenden Werbeverträgen verbindet. Die Amerika-Division von Clear Channel Outdoor installierte 2023 116 neue große digitale Werbeflächen, viele davon in dichten Ballungsräumen, wo Fußgänger- und Fahrzeugimpressionen sich überschneiden. Der Nordosten, insbesondere New York City, ist Vorreiter bei mobilen Transitformaten; eine im Januar 2025 verabschiedete Gesetzgebung erlaubt nun Mietfahrzeugen, dachseitig montierte Tablets anzuzeigen, die geobewusste Werbung schalten, und schafft so ein mobiles Netzwerk über die Stadtbezirke hinweg. Im Gegensatz dazu verlangsamen die Denkmalschutzvorschriften im Südwesten die Digitalisierung von Werbetafeln in historischen Korridoren, was zu statischer Dominanz führt, selbst wenn Ringstraßen digitalisiert werden.

Los Angeles veranschaulicht die West-Coast-Innovation durch sein 30-Millionen-USD-Programm für Gehwege und Transiteinrichtungen, das 3.000 digitale Haltestellen im gesamten Landkreis errichten wird. Die 75 Kioske in Santa Monica erweitern die Reichweite und bestätigen, dass Stadträte werbeunterstützte Infrastruktur als budgetneutralen öffentlichen Dienst betrachten. Unterdessen bieten die 160.400 statischen und 4.750 digitalen Werbetafeln von Lamar Advertising in 45 Bundesstaaten Werbetreibenden schlüsselfertige nationale Reichweite, obwohl seine dichtesten Netzwerke entlang südöstlicher Autobahnen konzentriert sind. Sekundärmärkte im Mittleren Westen wie Minneapolis und Kansas City genehmigen ebenfalls digitale Umstellungen, angetrieben durch Autobahnumbauten, die vorverkabelte Schildpfosten für künftige LED-Flächen umfassen.

Flughafendrehkreuze weisen die stärkste regionale Schieflage auf: Atlanta, Dallas-Fort Worth und Denver trugen einen überproportionalen Anteil der Flughafen-OOH-Einnahmen bei, da jeder dieser Flughäfen mehrjährige Terminalerweiterungen gestartet hat, die teilweise durch FAA-Fördermittel finanziert werden. Kleinere Regionalflughäfen kopieren dieses Modell, um Einnahmen jenseits von Flughafengebühren zu diversifizieren. Entlang küstenübergreifender Autobahnen besprengt das neue Elektrofahrzeug-Ladenetz, das von sieben Automobilherstellern angeführt wird, ländliche Wegpunkte mit Bildschirmen und erweitert den geografischen Zugang zu Werbung. Insgesamt zeigt der US-amerikanische Außenwerbungsmarkt einen uneinheitlichen Fortschritt, der lokale Zoneneinstellungen, wirtschaftliche Vitalität und Infrastrukturmittel widerspiegelt, anstatt einem einheitlichen nationalen Muster zu folgen.

Wettbewerbslandschaft

Clear Channel Outdoor, Lamar Advertising und OUTFRONT Media bleiben die Achse der Marktkonzentration und kontrollieren gemeinsam den Löwenanteil des erstklassigen Straßen- und Transitinventars. Clear Channel erzielte 2023 mit seinem Amerika-Segment 1,101 Milliarden USD, was 52 % des Konzernumsatzes entspricht und sein Gewicht im US-amerikanischen Außenwerbungsmarkt verdeutlicht. Der Nettoumsatz von Lamar im zweiten Quartal 2024 stieg um 4,5 % auf 565,3 Millionen USD, begünstigt durch die Widerstandsfähigkeit lokaler Werbetreibender und disziplinierte digitale Umstellung. OUTFRONT Media stärkt seinen Stadtmobiliar- und Transitstandpunkt durch die proprietäre Datensuite smartSCOUT™, die datenschutzkonforme mobile Signale in die Inventarplanung einbettet.

Disruption gewinnt durch den Eintritt von Telekommunikationsunternehmen an Dynamik. T-Mobiles Kauf von Vistar Media für 600 Millionen USD im Januar 2025 verschafft dem Unternehmen eine angebotsseitige Plattform mit Zugang zu 1,1 Millionen Bildschirmen und erschließt Synergien zwischen Erstanbieter-Gerätedaten und OOH-Targeting. Dieser Schritt steht in starkem Kontrast zur Veräußerung nicht zum Kerngeschäft gehörender Medienaktiva durch AT&T und Verizon und positioniert T-Mobile als integrierten Konnektivitäts- und Medienherausforderer. Kleinere programmatische Spezialisten verfolgen Nischen-Rollups: Broadsign kaufte OutMoove im Mai 2024, um den automatisierten Kreativverkehr zu vertiefen. Private Equity hat seinen Appetit im Sektor gedämpft, und Übernahmen durch börsennotierte Unternehmen gingen 2024 um 44 % zurück, was auf Preisdisziplin nach einem pandemiebedingten Kaufrausch hindeutet.

Technologische Wettrüsten definieren den Wettbewerbsvorteil. Clear Channels RADAR verbindet mobile Standortanalysen, Drittanbieter-Datensätze und Attributions-Dashboards und ermöglicht es Werbetreibenden, Besuchsanstieg und Markenbekanntheitswandel zu messen. Lamar ergänzt Tafeln mit SolarSync-Lichtsensoren zur Optimierung von Helligkeit und Stromverbrauch, was die Betriebskosten senkt und gleichzeitig die kreative Klarheit bei Nacht verbessert. OUTFRONT kooperiert mit städtischen Verkehrsbehörden, um dynamische Ankunftsinformationen neben Werbeplätzen einzubinden, was den Fahrgastnutzen und das gerätefreie Engagement steigert. Solche produktgetriebenen Investitionen erhöhen die Wechselbarrieren für lokale Werbetreibende und festigen die Preissetzungsmacht bei den etablierten Akteuren. Dennoch verteidigen Spezialanbieter in Campus-, Kino- und Lebensmittelhandels-Nischen ihr Territorium durch exklusive Veranstaltungsortverträge und erhalten eine Long-Tail-Struktur unterhalb der Spitzengruppe aufrecht.

Marktführer der US-amerikanischen OOH- und DOOH-Branche

Clear Channel Outdoor Holdings Inc.

OUTFRONT Media Inc.

Lamar Advertising Company

JCDecaux SE (US-Betrieb)

Intersection

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: T-Mobile erwarb Vistar Media und fügte ein programmatisches Angebotsnetzwerk mit 1,1 Millionen Bildschirmen für 600 Millionen USD hinzu.

- Januar 2025: BMW, General Motors, Honda, Hyundai, Kia, Mercedes-Benz und Stellantis gründeten ein Gemeinschaftsunternehmen zur Installation von mindestens 30.000 Hochleistungs-Elektrofahrzeugladegeräten mit eingebetteten digitalen Medien.

- November 2024: Clear Channel Outdoor sicherte sich eines der größten Straßenwerbetafel-Portfolios des Landes und erweiterte die Werbetafeldichte in Wachstumsballungsräumen.

- Oktober 2024: JOLT erweiterte seine DOOH-Partnerschaft mit Vistar Media, um das US-amerikanische Inventar zu verbessern.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Mordor Intelligence definiert den US-amerikanischen Außenwerbe- (OOH) und digitalen Außenwerbe- (DOOH) Markt als alle bezahlten Botschaften, die auf öffentlichen Außenwerbeanlagen, statischen Werbetafeln, Stadtmobiliar, Transitanzeigen, ortsbasierten Veranstaltungsortbildschirmen und programmatischen digitalen Netzwerken angezeigt werden und innerhalb der US-amerikanischen Grenzen während eines Kalenderjahres verkauft werden. Formate, die ausschließlich für interne Unternehmenskommunikation oder Regalmedien im Einzelhandel verwendet werden, liegen außerhalb dieses Umfangs.

Umfangsausschluss: Digitale Beschilderung in Geschäften, die ausschließlich auf Mitarbeiter oder Käufer ausgerichtet ist, wird nicht berücksichtigt.

Segmentierungsübersicht

- Nach Typ

- Statisches (traditionelles) OOH

- Digitales OOH

- Großformatige digitale Werbetafeln

- Digitale ortsbasierte Mediennetzwerke

- Programmatisches OOH-Inventar

- Nach Anwendung

- Werbetafel

- Transport

- Flughäfen

- Schiene und U-Bahn

- Stadtmobiliar

- Einzelhandels- und Einkaufszentrumbildschirme

- Andere ortsbasierte Veranstaltungsorte (Fitnessstudios, Kinos, Universitäten)

- Nach Endverbraucherbranche

- Einzel- und Konsumgüter

- Automobil

- Unterhaltung und Medien-Streaming

- Gesundheitswesen und Pharmazeutika

- BFSI

- Regierung und öffentlicher Sektor

- Andere Branchen (Immobilien, Bildung)

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Um Informationslücken zu schließen, haben wir Mediaeinkäufer, OOH-Netzwerkinhaber, kommunale Genehmigungsbeamte und Werbetechnologie-Integratoren in allen US-amerikanischen Zeitzonen befragt. Die Gespräche testeten tatsächliche Verkaufspreise, digitale Bildschirmbetriebszeiten und durchschnittliche Vertragslaufzeiten, was uns ermöglichte, Inventarzählungen, erreichbare Durchschnittsverkaufspreise (ASP) und Auslastungsannahmen aus der Schreibtischarbeit zu validieren.

Schreibtischforschung

Unsere Analysten kartierten zunächst die Größe und Struktur des Außeninventars mithilfe nicht kostenpflichtiger, hochglaubwürdiger Quellen wie der Out of Home Advertising Association of America, Verkehrszählungen der Federal Highway Administration, Flughafenpassagierströmen des Bureau of Transportation Statistics und kommunalen offenen Daten zu Stadtmobiliar-Konzessionen. Finanzberichte und Investorenpräsentationen führender OOH-Betreiber ergänzten diese Datensätze, während D&B Hoovers historische Umsatzdaten zur Benchmark-Setzung des Betreiber-Marktanteils lieferte. Öffentliche Fachzeitschriften und Patentdatenbanken boten Trendsignale rund um programmatisches Bieten und LED-Kostenkurven. Diese Liste veranschaulicht Eingaben und ist nicht erschöpfend; viele weitere Referenzen leiteten Datenprüfungen und kontextuelles Verständnis.

Marktgrößenbestimmung und Prognose

Wir begannen mit einer Top-down-Rekonstruktion der OOH-Ausgaben 2024 aus offiziellen Umsatzoffenlegungen und steuerquittierten Transitmieten und schichteten dann penetrationsratenbasierte Nachfragepools für Flughäfen, Straßeneinheiten und Veranstaltungsortbildschirme. Bottom-up-Stichprobenprüfungen, Lieferantenrechnungen, Stichproben-CPM-mal-Impressions-Audits und ausgewählte Betreiber-Rollups wurden zur Feinabstimmung der Gesamtwerte verwendet. Wesentliche Modelltreiber umfassen die Bewegung des durchschnittlichen digitalen Bildschirm-ASP, die Anzahl genehmigter Straßenwerbeflächen, Fahrgastvolumina im städtischen Transit, LED-Ersatzzyklen und den programmatischen Anteil an DOOH-Buchungen. Eine multivariate Regression testete die Sensitivität des Marktwerts gegenüber diesen Variablen und erstellte den Ausblick für 2025–2030. Die Szenarioanalyse erfasste Aufwärtspotenzial durch rasche programmatische Akzeptanz und Abwärtsrisiken durch regulatorische Obergrenzen.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen einen Anomalie-Scan gegen historische Saisonalität und Makroindikatoren vor der Peer-Review durch Analysten. Jede Abweichung über voreingestellten Schwellenwerten löst eine erneute Kontaktaufnahme mit Quellen aus. Berichte werden jährlich aktualisiert, und wesentliche Ereignisse wie größere Fusionen und regulatorische Änderungen veranlassen Zwischenaktualisierungen, um sicherzustellen, dass Kunden stets eine aktuelle Ausgangsbasis erhalten.

Warum Mordors US-amerikanische OOH- und DOOH-Ausgangsbasis Zuverlässigkeit verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab, da jedes Unternehmen eine andere Mischung aus Formaten, Bewertungsgrundlagen und Aktualisierungsdaten wählt.

Wesentliche Lückenursachen umfassen, ob Kino- und ortsbasierte Bildschirme gebündelt werden, ob statische und digitale Formate gemeinsam berichtet werden, die Aggressivität der Vorwärtswachstumsannahmen, Währungsumrechnungsentscheidungen und wie tiefgreifend Vor-Ort-Interviews reine Schreibtischprojektionen dämpfen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Wesentlicher Lückentreiber |

|---|---|---|

| 9,38 Milliarden USD (2025) | ||

| 9,13 Milliarden USD (2024) | Branchenverband A | Momentaufnahme der Betreiberabrechnungen nur; schließt schnell wachsendes programmatisches DOOH aus und keine Vorwärtsanpassung |

| 10,9 Milliarden USD (2024) | Globale Unternehmensberatung B | Fügt Kino- und Sportveranstaltungsortbildschirme hinzu; stützt sich auf einen breiten Medienausblick mit begrenzter Validierung auf Anlagenebene |

| 6,1 Milliarden USD (2024) | Forschungsverlag C | Misst nur DOOH, lässt statische Formate aus; Schätzungen abgeleitet aus regionalen Verhältnissen ohne US-amerikanische Experteninterviews |

Diese Vergleiche zeigen, dass Mordors ausgewogene Mischung aus Inventarzählungen, ASP-Verifizierung und kontinuierlichem Expertenfeedback eine zuverlässige, transparente Ausgangsbasis für strategische Entscheidungsfindung liefert.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der US-amerikanische OOH- und DOOH-Markt?

Die Größe des US-amerikanischen OOH- und DOOH-Markts soll 2026 einen Wert von 9,73 Milliarden USD erreichen und mit einem CAGR von 3,68 % bis 2031 auf 11,65 Milliarden USD wachsen.

Wie schnell wächst digitales OOH im Vergleich zu statischen Formaten?

Digitale Formate wachsen mit einem prognostizierten CAGR von 6,05 %, was ungefähr dem Doppelten der Wachstumsrate des Gesamtmarkts entspricht.

Welches Anwendungssegment wächst am schnellsten?

Flughafenwerbung führt mit einem CAGR von 6,62 %, unterstützt durch bundesstaatliche Finanzierung für Terminalmodernisierungen.

Warum sind Elektrofahrzeug-Ladestationen für OOH-Werbetreibende wichtig?

Verweilzeiten beim Laden schaffen ein Captive-Publikum mit technologischer Affinität und ermöglichen sequenzielle, kontextreiche Botschaften, die die Kaufabsicht steigern.

Wie verbessern Integrationen mobiler Daten die OOH-Kampagnenmessung?

Sie verknüpfen die Exposition gegenüber Werbetafeln mit Fußgängerverkehr, Umsatz und App-Aktivität und geben Werbetreibenden greifbare ROI-Kennzahlen, die mit Online-Kanälen vergleichbar sind.

Welche Endverbraucherbranche ist derzeit der schnellste Wachstumstreiber bei OOH-Ausgaben?

Werbetreibende aus dem Gesundheitswesen und der Pharmaindustrie verzeichnen das höchste Wachstum und nutzen kontextuell relevante Botschaften in der Nähe von Versorgungspunkten.

Seite zuletzt aktualisiert am: