Singapur OOH- und DOOH-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

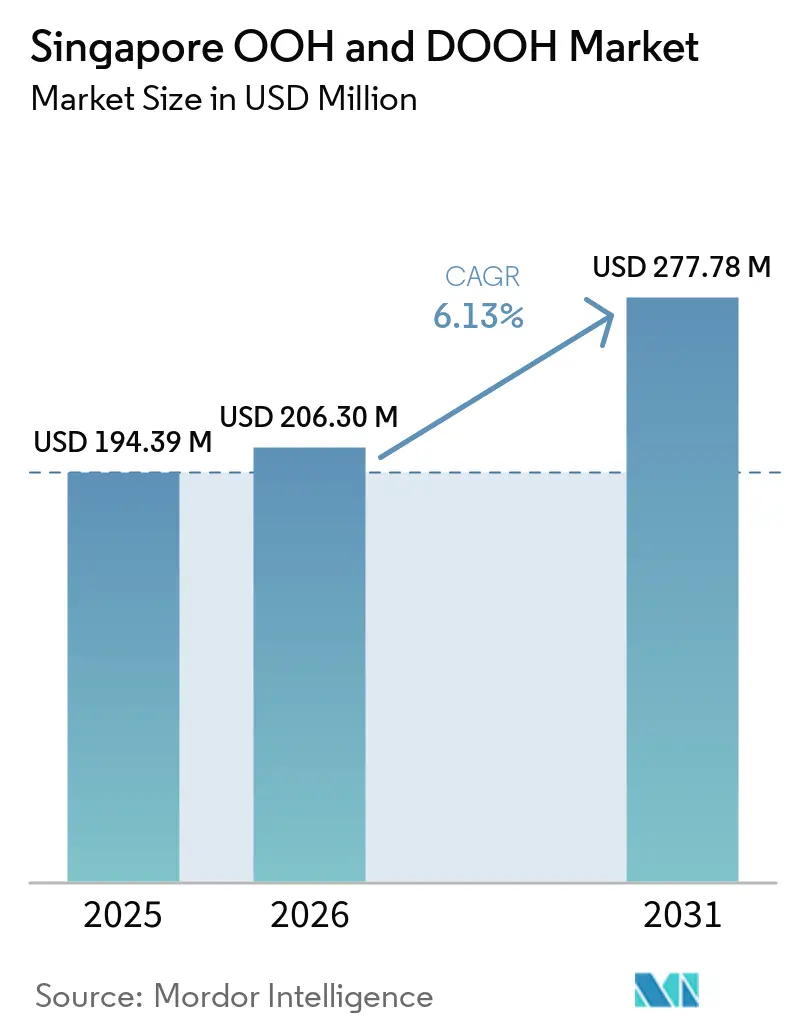

| Marktgröße im Basisjahr (2025) | 194.39 Millionen US-Dollar |

| Marktgröße (2026) | 206.30 Millionen US-Dollar |

| Marktgröße (2031) | 277.78 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.13% CAGR |

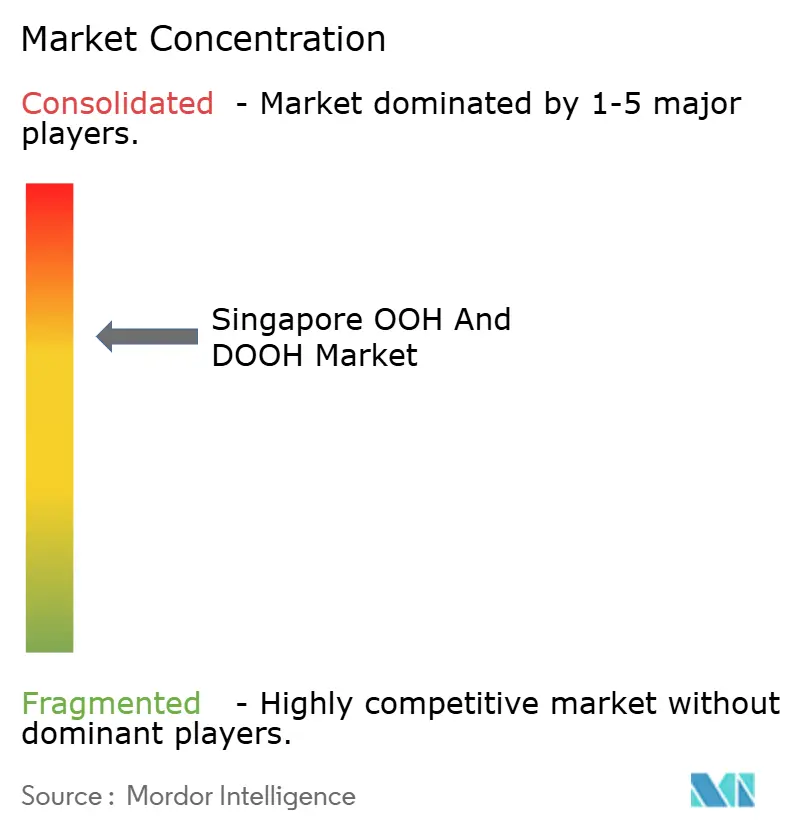

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Singapur OOH- und DOOH-Marktanalyse von Mordor Intelligence

Die Marktgröße des Singapur OOH- und DOOH-Markts wurde im Jahr 2025 auf USD 194,39 Millionen geschätzt und soll von USD 206,30 Millionen im Jahr 2026 auf USD 277,78 Millionen bis 2031 wachsen, bei einer CAGR von 6,13 % während des Prognosezeitraums (2026–2031).

Die Nachfrage nimmt zu, da hochwertige LED-Fassaden an der Orchard Road und im Marina Bay Sands eine wirkungsstarke Markensichtbarkeit bieten, während programmatische Funktionen das Inventar messbarer und flexibler machen.[1]Urban Redevelopment Authority, "Orchard Road Rejuvenation Plan," ura.gov.sg Statische Formate dominieren heute noch, aber digitales Out-of-Home (DOOH) beschleunigt sich mit einer CAGR von 8,9 %, da Werbetreibende ihre Budgets in datengesteuerte Medien verlagern. Robuste Fahrgastzahlen im öffentlichen Nahverkehr und das USD 8 Milliarden schwere Erweiterungsprojekt des Marina Bay Sands erschließen neue Standorte, die die Preissetzungsmacht gegenüber regionalen Wettbewerbern aufrechterhalten. Der Singapur OOH- und DOOH-Markt profitiert zudem von Open-Banking-Vorschriften, die Fintech-Ausgaben fördern, obwohl strenge Obergrenzen der Urban Redevelopment Authority (URA) für großformatige Standorte das Angebot einschränken und die CPMs erhöht halten.

Wichtigste Erkenntnisse des Berichts

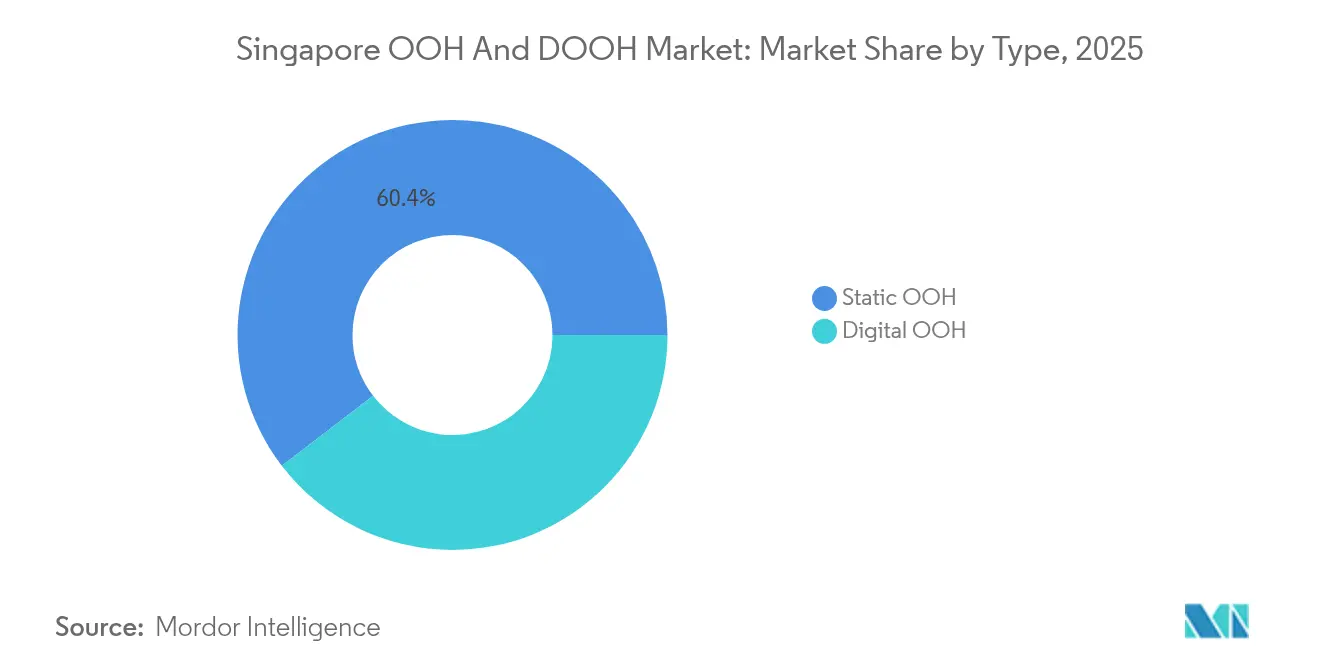

- Nach Typ erzielte Digitales OOH im Jahr 2025 einen Umsatzanteil von 39,60 % und soll mit einer CAGR von 8,55 % wachsen, während Statisches OOH im Jahr 2025 einen Marktanteil von 60,40 % am Singapur OOH- und DOOH-Markt hielt.

- Nach Format verzeichnete Transitwerbung eine CAGR-Prognose von 9,12 % und machte im Jahr 2025 25,30 % der Marktgröße des Singapur OOH- und DOOH-Markts aus.

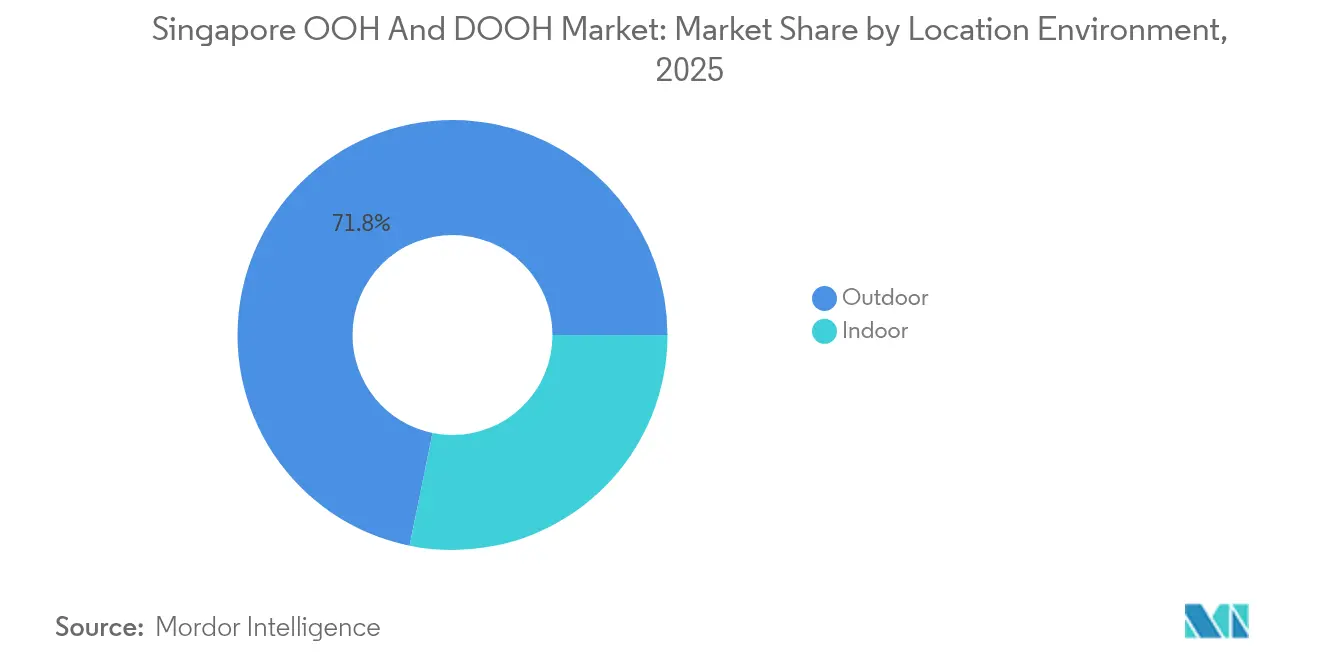

- Nach Standortumgebung kontrollierten Innenbereichsstandorte im Jahr 2025 einen Anteil von 28,20 % und sollen bis 2031 mit einer CAGR von 8,34 % wachsen.

- Nach Endverbraucher hielten Einzel- und Konsumgüter im Jahr 2025 einen Umsatzanteil von 40,30 %; Banking, Finanzdienstleistungen und Versicherungen führen das Wachstum mit einer CAGR von 11,32 % an.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Singapur OOH- und DOOH-Markt: Trends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Rascher Ausbau hochwertiger LED-Fassaden entlang der Orchard Road und des Marina Bay Sands | +1.8% | Zentrales Singapur, mit Ausstrahlungseffekten auf tourismusintensive Gebiete | Mittelfristig (3–4 Jahre) |

| Erweiterung von Jewel und T5 am Singapur Changi Airport steigert das Transitinventar | +1.5% | Östliches Singapur, mit globaler Reichweite für Reisende | Langfristig (≥5 Jahre) |

| Smart-Nation-Initiative beschleunigt die programmatische DOOH-Nutzung durch lokale KMU | +1.2% | Landesweit, mit Konzentration in Geschäftsvierteln | Kurzfristig (≤2 Jahre) |

| Open-Banking-Politik der MAS katalysiert OOH-Ausgaben im Fintech-Bereich | +1.0% | Zentrales Geschäftsviertel, mit Ausstrahlungseffekten auf Wohngebiete | Mittelfristig (3–4 Jahre) |

| Kombinierte Pendlereinblicke aus mobilen Apps von SBS Transit/SMRT | +0.9% | Transitkorridore und Umsteigeknoten | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Rascher Ausbau hochwertiger LED-Fassaden

Die Orchard Road wird als Lifestyle-Viertel neu positioniert, und Immobilieneigentümer investieren in hochauflösende Bildschirme, die kinematische Qualität in Straßenmedien bringen. Das Anreizprogramm der URA fördert Fassadenaufwertungen, die ab 2025 mehrere digitale Leinwände hinzufügen werden. Das Marina Bay Sands wird einen neuen Turm und eine Arena mit 15.000 Sitzplätzen hinzufügen, die gemeinsam neue Außen- und Innenmedienzone schaffen. Diese Standorte erzielen Premium-CPMs, da sie hohe Besucherzahlen mit wohlhabenden Zielgruppen verbinden. Werbetreibende profitieren von dynamischer Planung, Echtzeit-Kreativwechseln und Garantien für Zielgruppenimpressionen. Infolgedessen verlagern sich DOOH-Budgets stetig von statischen Plakaten hin zu diesen datenreichen Premium-Bildschirmen, was den Singapur OOH- und DOOH-Markt zu einer höheren digitalen Durchdringung treibt.

Erweiterung von Jewel und T5 am Singapur Changi Airport

Der Jewel Changi Airport hat sich zu einem Lifestyle-Ziel entwickelt, das Einzelhandel, Attraktionen und Transport verbindet und Marken eine immersive Plattform bietet, die sowohl Einwohner als auch Reisende erreicht. Terminal 5, ausgelegt für 50 Millionen jährliche Passagiere, wird bei Inbetriebnahme im nächsten Jahrzehnt eine Welle von Transitinventar einleiten. JCDecaux verlängerte seine Konzession bis 2034 und garantiert Werbetreibenden ein koordiniertes Flughafennetzwerk mit 100 digitalen Bildschirmen, einschließlich des 14 Meter hohen Digitalen Kronleuchters. Der konsistente globale Reisendenmix unterstützt lange Verweildauern und hohe Konversionsraten, was Changi zu einem zentralen Pfeiler des Singapur OOH- und DOOH-Markts macht.

Smart-Nation-Initiative für programmatisches DOOH

Staatliche Digitalisierungsprogramme stellen offene Transportdatensätze bereit, die die Zielgruppenprofilierung verbessern. Die Landesverkehrsbehörde teilt Echtzeit-Busbewegungsdaten, die Medieninhaber mit mobilen Analysen kombinieren, um stündliche Reichweitenkurven zu erstellen.[3]Land Transport Authority, "DataMall Datasets," lta.gov.sg KMU und lokale Marken nutzen jetzt programmatische Dashboards, um geotargeted Impressionen zu CPMs ab etwa USD 7 zu kaufen, ein Preis, der sinkt, wenn Inventar in Nebenzeiten erworben wird. Die gesenkte Einstiegshürde fördert eine breitere Werbetreibendenbasis und stimuliert inkrementelle Ausgaben im Singapur OOH- und DOOH-Markt.

Open-Banking-Politik der MAS katalysiert OOH-Ausgaben im Fintech-Bereich

Der Open-Banking-Rahmen der Monetary Authority of Singapore verpflichtet Finanzinstitute zur Innovation und Differenzierung. Die verwalteten Vermögenswerte stiegen im Jahr 2024 auf SGD 5,41 Billionen (USD 5,41 Billionen). Fintech-Herausforderer reagieren darauf, indem sie auffällige OOH-Platzierungen in der Nähe von MRT-Umsteigeknoten und CBD-Bürotürmen kaufen, um Vertrauen zu stärken. Kreative Umsetzungen beinhalten oft Echtzeit-Finanzdaten oder ESG-Verpflichtungen, die das Markenimage mit Transparenz in Einklang bringen. Das Ergebnis sind zweistellige OOH-Budgeterhöhungen im Finanzsektor, die das Gesamtwachstum im Singapur OOH- und DOOH-Markt beschleunigen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Strenge Obergrenze der Urban Redevelopment Authority für großformatige Standorte | -1.2% | Kulturerbe-Viertel und hochwertige Stadtkorridore | Langfristig (≥5 Jahre) |

| Hoher medianer Medien-CPM im Vergleich zu regionalen Wettbewerbern (Bangkok, Kuala Lumpur) | -0.8% | Landesweit, insbesondere preissensible Werbetreibende betreffend | Mittelfristig (3–4 Jahre) |

| Werbeverbotzonen in der Nähe von Kulturerbe-Vierteln | -0.7% | Chinatown, Little India, Kampong Glam und andere Kulturviertel | Langfristig (≥5 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge URA-Obergrenze für großformatige Standorte

Singapur schützt Sichtkorridore und historische Stadtsilhouetten, indem es Werbetafelgenehmigungen in Erhaltungsgebieten einschränkt. Das Werbegenehmigungssystem erfordert nun digitale Planeinreichungen und schränkt Kreativmotive ein, die die Gebäudeästhetik beeinträchtigen.[4]Building and Construction Authority, "Advertisement Licensing System Guide," bca.gov.sg Dies schränkt das Inventarwachstum ein, insbesondere in stark frequentierten Zonen wie Chinatown und Little India. Die Angebotsknappheit hält Preisaufschläge aufrecht und kann preissensible Sektoren abschrecken, was die Expansion des Singapur OOH- und DOOH-Markts verlangsamt.

Hoher medianer CPM im Vergleich zu regionalen Wettbewerbern

Der durchschnittliche programmatische CPM blieb in H1 2024 bei USD 7,16, etwa 18 % höher als die Kuala Lumpur-Tarife. Erhöhte Kosten entstehen durch begrenzten Raum, strenge Inhaltsregeln und höhere Lizenzgebühren. Die Landesverkehrsbehörde wird bald eine einzige Konzession für Bus- und Terminalwerbung vergeben, was die Preissetzungsmacht stärken könnte. Kleinere Werbetreibende könnten ihre Ausgaben reduzieren oder zu sozialen Medien wechseln, was den Umsatzschwung im Singapur OOH- und DOOH-Markt dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Digitale Beschleunigung unterstützt die Umsatzmigration

Die Marktgröße des Singapur OOH- und DOOH-Markts für Digitales OOH erreichte im Jahr 2025 USD 76,99 Millionen und soll bis 2031 mit einer CAGR von 8,55 % wachsen. Programmatischer Handel macht bereits 20 % des Umsatzes mit digitalen Bildschirmen aus, und JCDecaux erwartet, dass dieser Anteil bis 2025 auf 30 % steigt. Dynamische Kreativoptimierung ermöglicht es Werbetreibenden, Botschaften in Echtzeit an Wetter, Verkehr und Einzelhandelsaktionen anzupassen. Statisches Inventar, das im Jahr 2025 noch 60,40 % des Marktanteils am Singapur OOH- und DOOH-Markt hält, verzeichnet ein langsameres jährliches Wachstum von 3,85 % aufgrund niedrigerer CPMs und längerer Buchungszyklen. Viele statische Flächen in vorstädtischen Stadtzentren bleiben für eine langfristige Markenpräsenz attraktiv, doch Vermieter planen schrittweise LED-Umrüstungen, die den Umsatz weiterhin in Richtung digitaler Formate verschieben werden.

Im Singapur OOH- und DOOH-Markt bündeln Medieninhaber statische Plakate mit digitalen Panels, um abgestufte Pakete anzubieten, die Legacy-Assets schützen und gleichzeitig hochmargige Bildschirme fördern. Marken aus dem FMCG- und Unterhaltungsbereich setzen auf Vollbewegungsvideo, da es im Vergleich zu statischen Formaten eine Erinnerungssteigerung von bis zu 30 % erzielt. Verbesserte Messwerkzeuge, wie durch Telekommunikations-Standortdaten validierte Zielgruppenimpressionsmodellierung, geben Werbetreibenden Vertrauen in die inkrementelle Reichweite, die durch digitale Formate erzielt wird. Diese Fortschritte stärken Digitales OOH als primären Treiber inkrementeller Ausgaben in den nächsten fünf Jahren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Format: Transitnetzwerk maximiert das Wachstumspotenzial

Transitplatzierungen generierten USD 49,19 Millionen, entsprechend 25,30 % der Marktgröße des Singapur OOH- und DOOH-Markts im Jahr 2025, und weisen mit einer CAGR von 9,12 % die schnellste Entwicklung auf. MRT-Stationen wie Raffles Place und Dhoby Ghaut verzeichnen an Werktagen Eintrittszahlen von über 180.000 und bieten dichte Pendlerimpressionen. Die Straits Times berichtet, dass die Landesverkehrsbehörde im Jahr 2025 einen einzigen Konzessionär für Buswerbung ernennen wird, der Paketverkäufe über 5.800 Busse und 100 Terminals ermöglicht. Diese Größenordnung schafft linienübergreifende Frequenz und datengesteuerte Routenplanung, was die Attraktivität von Transitmedien für nationale Marken erhöht.

Werbetafeln bleiben mit einem Marktanteil von 34,10 % das größte Einzelformat, doch das Wachstum hinkt aufgrund von Standortobergrenzen hinterher. Stadtmöblierung verzeichnet eine moderate Expansion, da digitale Bildschirme der Housing and Development Board (HDB) in Wohnsiedlungen eindringen und hyperlokal Reichweite zu mittleren CPMs bieten. Flughafenmedien erzielen Premiumpreise, und das globale programmatische Flughafennetzwerk von JCDecaux ermöglicht es Werbetreibenden, Flugziele innerhalb einer einzigen Handelskonsole zu geofencen. Insgesamt intensivieren diese Innovationen das Interesse der Werbetreibenden und halten die Aufwärtskurve des Singapur OOH- und DOOH-Markts aufrecht.

Nach Standortumgebung: Innenbereichsstandorte gewinnen strategisches Gewicht

Innenbereichsstandorte erzielten im Jahr 2025 einen Umsatzanteil von 28,20 % und sollen mit einer CAGR von 8,34 % wachsen. Einkaufszentren wie Ion Orchard und Jewel Changi verfügen über digitale Wände mit durchschnittlichen Verweildauern von über 40 Minuten, was Werbetreibenden eine verlängerte Exposition bietet. Klimatisierte Standorte schützen Geräte zudem vor Singapurs feuchtem Klima und verbessern die Bildschirmbetriebszeit. Der Marktanteil des Singapur OOH- und DOOH-Markts für Innenbereichsmedien soll bis 2031 auf 32,70 % steigen, da Vermieter im Rahmen von Renovierungszyklen neue Lobby-Bildschirme integrieren.

Außenbereichsformate dominieren weiterhin mit einem Anteil von 71,80 % dank markanter Werbetafeln, Buswerbung und Überstraßen-Gantries, die Massenreichweite sicherstellen. Datengesteuerte Planung kombiniert jedoch häufig Außenbereichsassets mit Innenbereichsbildschirmen, um Reichweite und Frequenz nahtlos aufzubauen. Kombinierte Planung steigert die Botschaftserinnerung, insbesondere bei Markteinführungen im Zusammenhang mit Einzelhandelsaktivierungen. Medieninhaber erzielen einen höheren Ertrag pro Standort, wenn sie Pakete anbieten, die Gebäudeaußenfassaden, Atrium-LEDs und Aufzugslobby-Panels umfassen, was das strategische Zusammenspiel zwischen den Umgebungen unterstreicht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: BFSI übernimmt Wachstumsführung gegenüber dem Einzelhandel

Einzel- und Konsumgüter generierten im Jahr 2025 40,30 % der Ausgaben, angetrieben durch saisonale Aktionen und Produkteinführungen in Singapurs dichtem Einkaufszentrumnetzwerk. Dennoch befindet sich der Sektor Banking, Finanzdienstleistungen und Versicherungen auf einem steileren Wachstumspfad mit einer CAGR von 11,32 %, da Open-Banking-Regeln Herausfordererbanken dazu veranlassen, schnell Markenbekanntheit aufzubauen. Fintech-Unternehmen nutzen große LED-Wände im CBD, um Sicherheitsnachweise hervorzuheben, während etablierte Banken Nachhaltigkeitsziele auf grün gestalteten Kreativmotiven präsentieren.

Automobilwerbetreibende halten stabile Budgets rund um neue Modelleinführungen aufrecht und synchronisieren OOH-Bursts häufig mit Live-Stream-Roadshows, die auf CBD-Megabildschirmen gezeigt werden. Gesundheitswerbetreibende nutzen standortbezogene Bildschirme in der Nähe von Kliniken und Apotheken, obwohl die CPM-Schwäche im Jahr 2024 auf taktische Budgetoptimierungen hindeutete. Insgesamt hält die diversifizierte Branchennachfrage den Singapur OOH- und DOOH-Markt widerstandsfähig gegenüber branchenspezifischen Abschwächungen.

Geografische Analyse

Das zentrale Geschäftsviertel erzielt die höchsten CPMs, da sich dort täglich Büroangestellte, Expatriates und Touristen treffen. Der Singapur OOH- und DOOH-Markt im CBD machte im Jahr 2025 etwa 34,60 % des nationalen Umsatzes aus, wobei markante Fassaden wie One Raffles Place monatliche Mietpreise von USD 40.000 erzielen. Die Orchard Road, bereits ein Einzelhandelsmagneten, wird von URAʼs sechs Kilometer langem Grünkorridor profitieren, der neue Fußgängerzonen und Stadtmöblierung einführt, die ideal für digitale Panels sind.

Marina Bay bildet den aufstrebenden Premium-Cluster, verankert durch die Erweiterung des Marina Bay Sands. Sobald der neue Hotelturm und die Arena nach 2028 eröffnen, erwarten Agenturen einen zweistelligen CPM-Anstieg auf nahegelegenen Bildschirmen aufgrund des anhaltenden Besucherwachstums. Das integrierte Resort wird MICE-Delegierte, gehobene Einkäufer und Unterhaltungssuchende anziehen und die Werbetreibendenbasis vom Luxuseinzelhandel bis hin zu Technologiekonferenzen erweitern.

In vorstädtischen Wohngebieten bieten digitale HDB-Bildschirme und Bushaltestellen-Plakate Marken eine kosteneffiziente Reichweite. Die hohe Wohndichte bedeutet, dass eine einzige HDB-Siedlung innerhalb eines Fünf-Minuten-Gehradius 200.000 Einwohner erreichen kann. Echtzeit-Fahrkartendaten ermöglichen es Planern, Spitzenabendströme zu identifizieren und Werbebursts auf heimkehrende Pendler auszurichten. Das wachsende vorstädtische Inventar stellt sicher, dass nationale Kampagnen eine vollständige Bevölkerungsabdeckung innerhalb des Singapur OOH- und DOOH-Markts erreichen.

Wettbewerbslandschaft

JCDecaux hält die führende Position und kontrolliert umfangreiche Flughafen-, Bushaltestellen- und Einkaufszentrumnetzwerke. Der digitale Umsatz machte in H1 2024 36,8 % seines Umsatzes aus, was die laufende Bildschirmumrüstung an Flaggschiff-Standorten widerspiegelt. Clear Channel Singapore konzentriert sich auf datengestützte Pakete, die mobiles Retargeting integrieren und Post-Exposure-Website-Besuche um bis zu 12 % steigern. Beide Betreiber verbessern programmatische Infrastrukturen, um inkrementelle Ausgaben von KMU zu gewinnen.

Technologieorientierte Unternehmen wie Moving Walls stellen Nachfrage- und Angebotsplattformen bereit, die kleinere Inventarinhaber zu einem einzigen kaufbaren Pool zusammenfassen. Hivestack kooperiert mit Bildschirminhabern an MRT-Stationen, um nach Impression statt nach Woche zu verkaufen, was Mediaeinkäufern flexible Budgetkontrolle gibt. T-Mobiles USD 600 Millionen schwere Übernahme von Vistar Media signalisiert einen globalen Appetit auf skalierbare DOOH-Technologie, der letztendlich die in Singapur verfügbaren Fähigkeiten bereichert. Die Konsolidierung setzt sich fort, da Broadsign OutMoove übernimmt, um dynamische Kreativwerkzeuge hinzuzufügen, die lokale Betreiber ansprechen.

Der Marktwettbewerb spielt sich auch über exklusive Konzessionen ab. Stellar Lifestyle, der Werbezweig von SMRT, führte Hive Express Einzelhandelspods an der Raffles Place MRT ein und bietet Werbetreibenden neue Einkäufer-Engagement-Punkte. Moove Media nutzt die Busflotte von ComfortDelGro, um Vollverkleidungskampagnen zu verkaufen, die vorstädtische Korridore abdecken. Da Daten, programmatischer Handel und die Sanierung großer Veranstaltungsorte voranschreiten, sind etablierte Anbieter mit Kapital und technologischer Skalierung am besten im Singapur OOH- und DOOH-Markt positioniert.

Führende Unternehmen im Singapur OOH- und DOOH-Markt

JCDecaux Singapore Pte Ltd

Clear Channel Singapore Pte Ltd

SPH Media Ltd

Moving Walls Pte Ltd

Vistar Media

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: T-Mobile stimmte der Übernahme von Vistar Media für USD 600 Millionen zu und erweitert damit die programmatische DOOH-Reichweite.

- Januar 2025: Las Vegas Sands bestätigte eine USD 8 Milliarden schwere Investition für die Erweiterung des Marina Bay Sands; der Bau beginnt im Juni 2025.

- November 2024: SPH Media übertrug die BYD Denza-Markteinführung live auf einem Außen-Megabildschirm im CBD.

- September 2024: Stellar Lifestyle lancierte Hive Express Verkaufsautomaten-Pods an der Raffles Place MRT.

Research Methodology Framework and Report Scope

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Out-of-Home (OOH)- und Digital-Out-of-Home (DOOH)-Markt Singapurs als bezahlte Medienausgaben für statische Werbetafeln, Stadtmöbel-Panels, Transit- und standortbasierte Bildschirme sowie vernetzte digitale Netzwerke, die dynamische oder programmatische Inhalte in öffentlichen Räumen – sowohl im Innen- als auch im Außenbereich – liefern. Die Werte erfassen ausschließlich die reinen Medienausgaben, nicht den physischen Aufbau, die Produktion oder Agenturhonorare.

Ausschlüsse aus dem Geltungsbereich: Wir schließen Kinowerbung, erlebnisorientierte Aktivierungen und Point-of-Sale-Bildschirme innerhalb von Einzelhandelsgeschäften aus.

Segmentierungsübersicht

- Nach Typ

- Statisches (Traditionelles) OOH

- Digitales OOH

- Programmatisches OOH

- Andere DOOH-Typen

- Nach Format

- Werbetafel

- Stadtmöblierung

- Verkehrsmittel (Transit)

- Flughäfen

- Anderer Transit (MRT, Busse, Taxis)

- Standortbezogene Medien

- Nach Standortumgebung

- Außenbereich

- Innenbereich

- Nach Endverbraucherbranche

- Automobil

- Einzel- und Konsumgüter

- Gesundheitswesen

- BFSI

- Andere Endverbraucher

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir haben Vertriebsleiter bei Medieninhabern, Mediaeinkaufsplaner und Markenvermarkter aus den Bereichen Einzelhandel, Mobilität, Gesundheitswesen und BFSI befragt. Ihre Angaben zu Auslastungsquoten, durchschnittlicher Loop-Länge und realistischen programmatischen Aufschlägen halfen uns, Informationslücken zu schließen und die Ergebnisse der Desk-Recherche abzugleichen.

Desk-Recherche

Wir begannen mit offiziellen Datensätzen der Infocomm Media Development Authority, der Land Transport Authority, der Urban Redevelopment Authority und des Department of Statistics, um Publikumsmobilität, Bildschirmzonierung und Währungstrends zu kartieren. Hinweise auf Preislisten stammten aus Einreichungen börsennotierter Betreiber, während die Volumina von Headline-Kampagnen über Nachrichtenagenturen in Dow Jones Factiva und Unternehmensübersichten auf D&B Hoovers verifiziert wurden. Fachpublikationen der Out-of-Home Media Association of Singapore sowie begutachtete Verkehrszählungsstudien lieferten Faktoren zur Umrechnung von Besucherfrequenzen in Impressionen. Die genannten Quellen sind illustrativ; viele weitere unterstützten die Datenerhebung, Querprüfungen und die Klärung von Sachverhalten.

Unsere Desk-Recherche berücksichtigte auch regionale Werbeausgaben-Tracker, Ausschreibungsprotokolle auf Volza, die LED-Panel-Importe offenbaren, sowie Patentdaten von Questel zur Beurteilung technischer Erneuerungszyklen, bevor Nutzungsdauerannahmen festgelegt wurden.

Marktgröße & Prognose

Wir haben das Modell zunächst mit einer Top-down-Allokation der nationalen Werbeausgaben auf OOH aufgebaut, indem wir historische Anteilsverschiebungen, Besucherfrequenztrends und die durchschnittliche CPM-Entwicklung angewendet haben. Anschließend haben wir die Gesamtwerte mit einem stichprobenartigen Bottom-up-Rollup aus Bildschirmanzahl × verkauften Minuten × Preis plausibilisiert. Zu den wichtigsten Variablen zählen die MRT-Fahrgastzahlen, der Passagierverkehr am Changi, Fußgängerzählungen im Central Business District, die Dichte digitaler Bildschirme sowie die CPI-bereinigte CPM-Drift. Prognosen verwenden multivariate Regression, kombiniert mit Szenarioanalysen; fehlende Daten privater Netzwerke werden durch in Interviews geteilte Belegungsquoten-Proxys überbrückt.

Datenvalidierung & Aktualisierungszyklus

Unsere Analysten führen vierteljährlich Varianzprüfungen anhand unabhängiger Ausgaben-Benchmarks durch, überprüfen Anomalien und aktualisieren das Modell jährlich, mit Zwischenaktualisierungen, wenn regulatorische oder infrastrukturelle Ereignisse die Treiber wesentlich verändern.

Warum Mordors Baseline für den Singapore OOH- und DOOH-Markt Verlässlichkeit bietet

Beim Vergleich veröffentlichter Schätzungen stellen wir merkliche Lücken fest, da Unternehmen unterschiedliche Formatkörbe, Preisstufen und Aktualisierungsrhythmen verwenden.

Wesentliche Ursachen für Lücken: Wir beobachten, dass einige Studien Indoor-Bildschirme weglassen, andere Agenturprovisionen in den Umsatz einrechnen und einige Gesamtwerte mithilfe von Hardware-Importen hochrechnen, ohne den tatsächlichen Abverkauf zu validieren. Mordor berücksichtigt alle drei Faktoren und überarbeitet die Daten jährlich.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Wesentlicher Treiber der Lücke |

|---|---|---|

| USD 194,39 Mio. (2025) | Mordor Intelligence | |

| USD 164 Mio. (2025) | Regionale Unternehmensberatung A | Lässt Indoor-Standorte aus und wendet statische CPM-Durchschnittswerte an |

| USD 160,70 Mio. (2022) | Fachzeitschrift B | Kombiniert Kinowerbung und verfügt über keine Post-Pandemie-Basisaktualisierung |

| USD 300 Mio. (2024) | Branchenforschung C | Addiert Agenturhonorare sowie Hardware-Verkäufe zu den Medienausgaben |

Dieser Vergleich zeigt, dass Mordor Intelligence Entscheidungsträgern durch die Verankerung der Zahlen in aktuellen Beständen, geprüften Preisen und regelmäßig aktualisierten Variablen eine ausgewogene, transparente Baseline bietet, die nachvollzogen und repliziert werden kann.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Singapur OOH- und DOOH-Markts?

Der Markt wird im Jahr 2026 auf USD 206,3 Millionen geschätzt und soll bis 2031 USD 277,78 Millionen erreichen.

Welches Segment wächst am schnellsten im Singapur OOH- und DOOH-Markt?

Transitwerbung verzeichnet das höchste Wachstum mit einer CAGR von 9,12 % bis 2031.

Wie groß ist der digitale Anteil am Singapur OOH- und DOOH-Markt?

Digitales OOH machte im Jahr 2025 39,60 % des Umsatzes aus und wächst mit einer CAGR von 8,55 %.

Warum sind CPMs in Singapur höher als in benachbarten Städten?

Strenge Standortobergrenzen und begrenzter Raum reduzieren das Inventar, während wohlhabende Zielgruppen Premiumpreise aufrechterhalten.

Seite zuletzt aktualisiert am: