Größe und Marktanteil des britischen OOH- und DOOH-Markts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

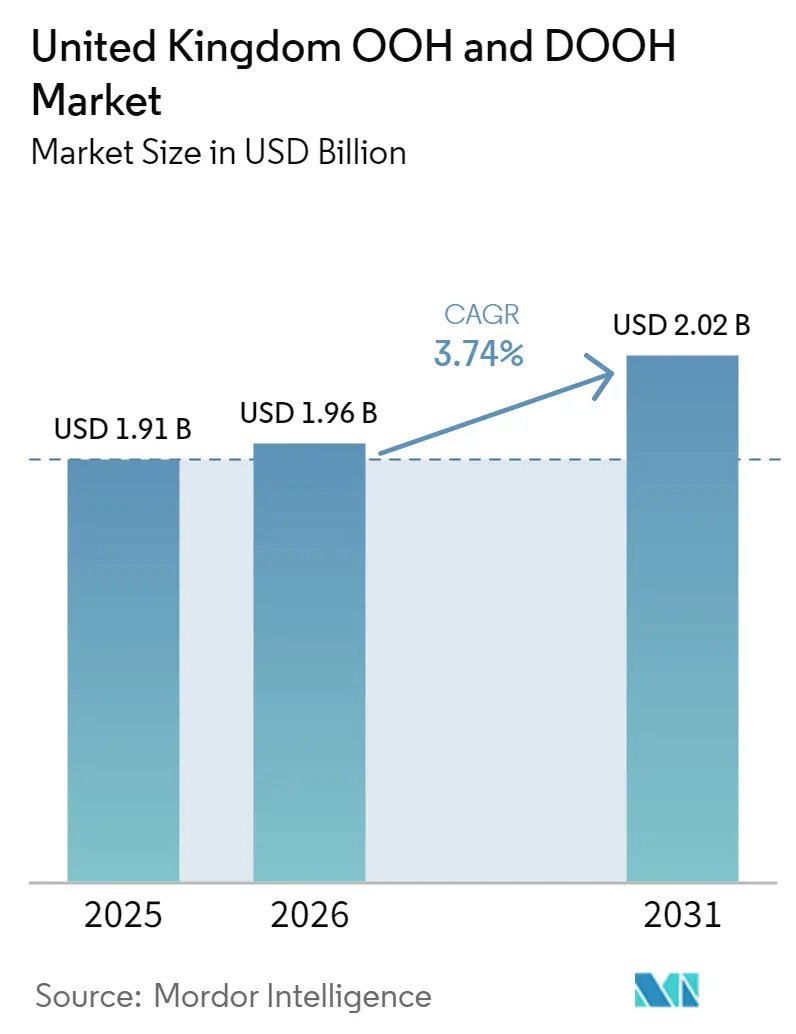

| Marktgröße im Basisjahr (2025) | 1.91 Milliarden US-Dollar |

| Marktgröße (2026) | 1.96 Milliarden US-Dollar |

| Marktgröße (2031) | 2.32 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.68% CAGR |

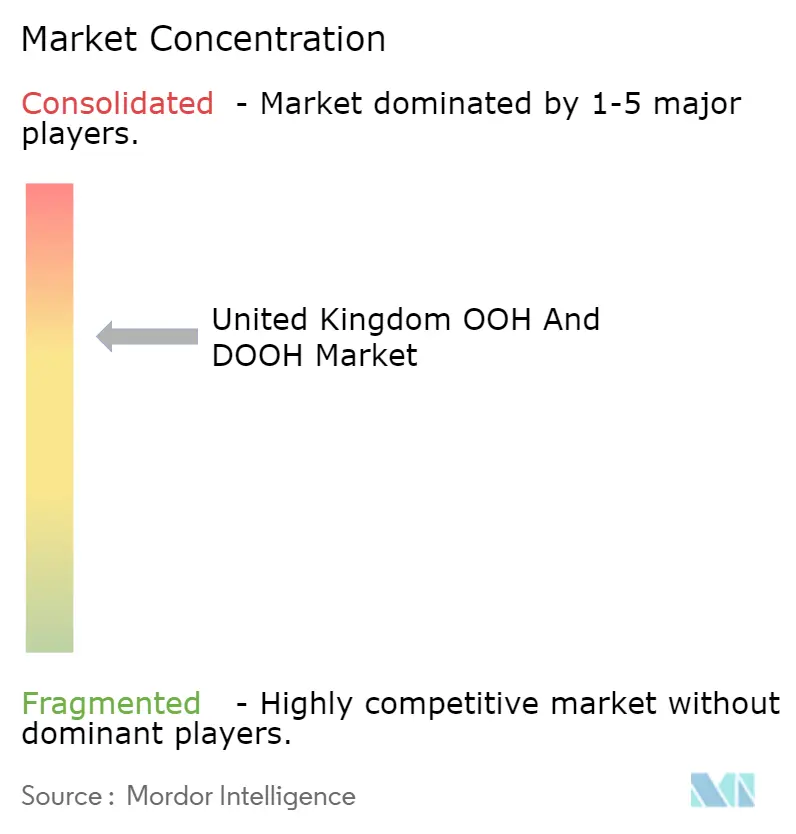

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des britischen OOH- und DOOH-Markts von Mordor Intelligence

Die Marktgröße des OOH- und DOOH-Marktes im Vereinigten Königreich wird voraussichtlich von 1,91 Milliarden USD im Jahr 2025 auf 2,1.96 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 3,68 % über den Zeitraum 2026–2031 einen Wert von 2,32 Milliarden USD erreichen. Die Nachfrage verlagert sich zunehmend auf digitalisierte Bildschirme, da der programmatische Handel nahezu die Hälfte aller Kampagnen abdeckt, während digitale Formate bereits fast zwei Drittel des gesamten Inventars ausmachen. Große Lebensmitteleinzelhändler, Apothekenketten und Tankstellenbetreiber integrieren ihre eigenen Bildschirme mit Straßen- und Transitnetzwerken, um eine nationale Omnichannel-Reichweite zu schaffen, die mit dem Fernsehen konkurriert. Flughäfen skalieren Premium-Formate, da Heathrow und Gatwick milliardenschwere Terminalerweiterungen vorantreiben, und die Achtjahresverträge von Transport for London erweitern immersive Werbeflächen, die höhere CPMs ermöglichen. Energieeffizienz-Nachrüstungen, Smart-City-Infrastruktur und First-Party-Datenverlinkungen stehen nun im Mittelpunkt der Betreiberprofitabilität und des Advertiser-Targetings, auch wenn hybrides Arbeiten und Messlücken die Impression-Volumina an Wochentagen dämpfen.

Wichtigste Erkenntnisse des Berichts

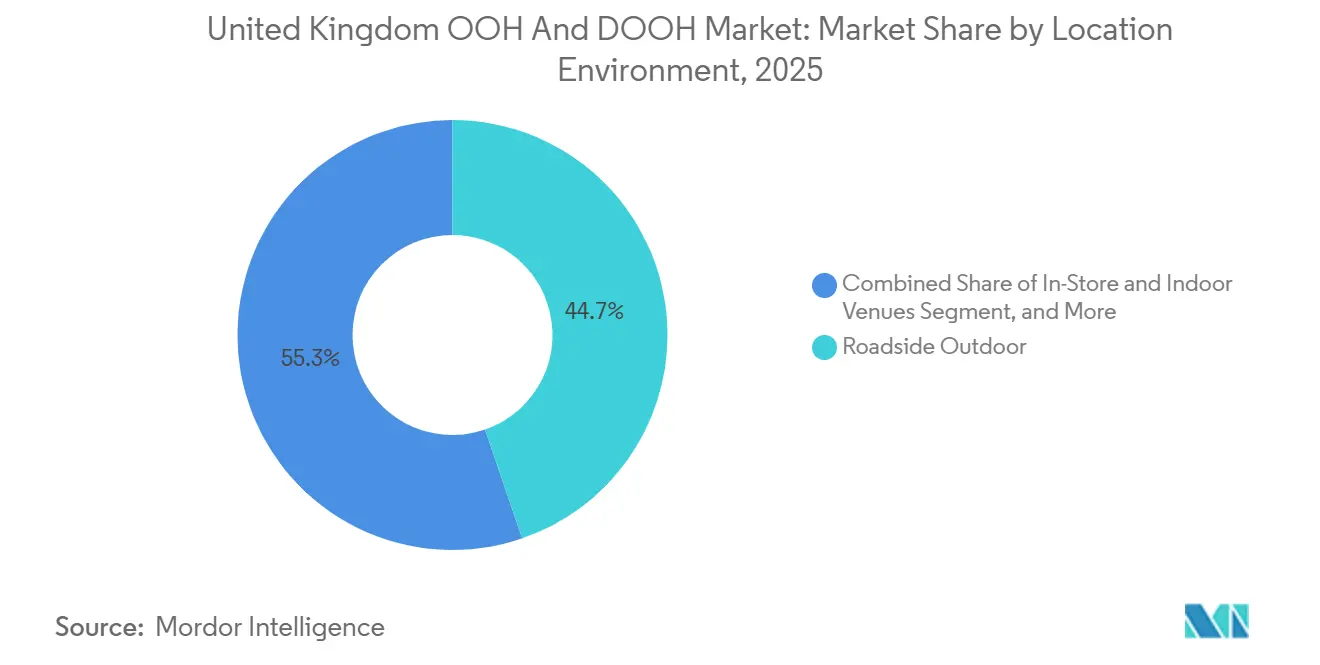

- Nach Standortumgebung führte der Straßenrand im Freien mit einem Anteil von 44,74 % am britischen OOH- und DOOH-Markt im Jahr 2025, während Flughäfen bis 2031 voraussichtlich mit einem CAGR von 4,23 % wachsen werden.

- Nach Anwendung kontrollierten Werbetafeln 39,96 % der Größe des britischen OOH- und DOOH-Markts im Jahr 2025, und Transitanwendungen entwickeln sich bis 2031 mit einem CAGR von 4,38 %.

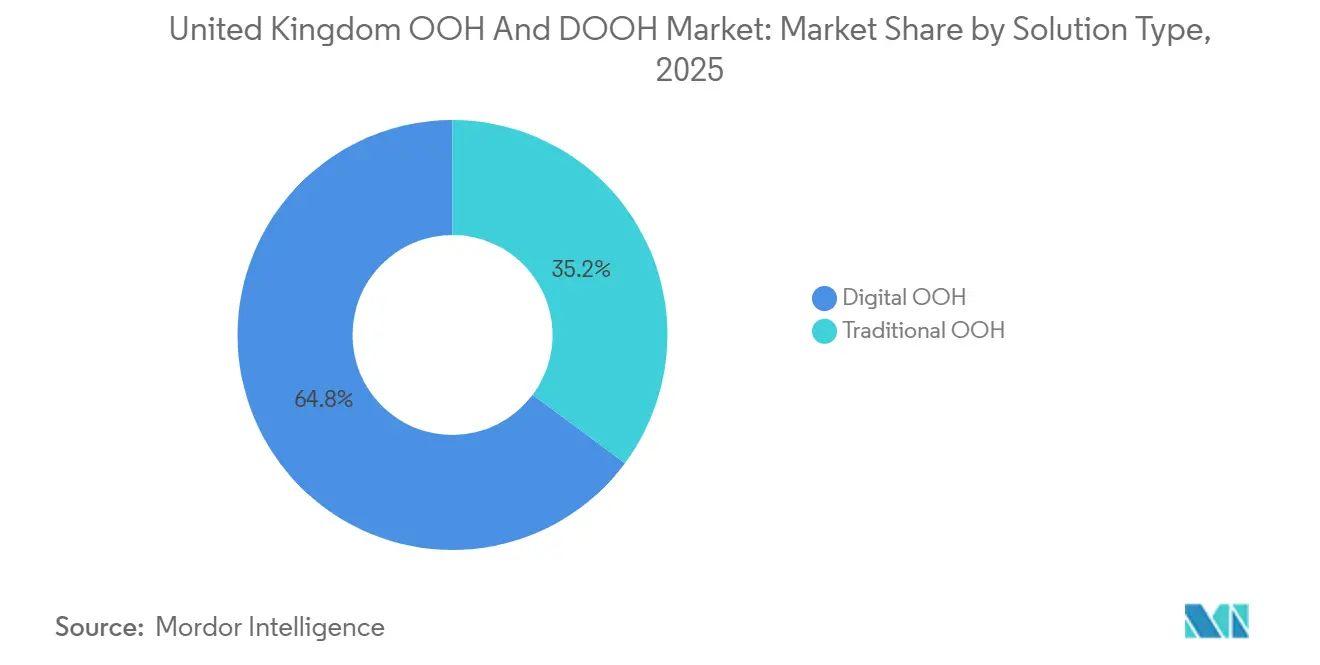

- Nach Lösungstyp erfasste digitales OOH 64,83 % des Marktanteils des britischen OOH- und DOOH-Markts im Jahr 2025 und soll bis 2031 mit einem CAGR von 3,81 % wachsen.

- Nach Endnutzerbranche hielt der Einzelhandel im Jahr 2025 einen Anteil von 24,87 %, während das Gesundheitswesen mit einem CAGR von 4,46 % über denselben Zeitraum der am schnellsten wachsende Bereich ist.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im britischen OOH- und DOOH-Markt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Schnelle Expansion programmatischer Handelsplattformen unter britischen Mediaeinkäufern | +1.2% | National, angeführt von London, Manchester, Birmingham | Mittelfristig (2–4 Jahre) |

| Wachstum der digitalen Smart-City-Infrastruktur in großen britischen Ballungsräumen | +0.9% | London, Manchester, Birmingham, Edinburgh | Langfristig (≥ 4 Jahre) |

| Integration datengesteuerter Zielgruppenansprache über mobile Standortanalysen | +0.8% | National, am stärksten in Transit- und Flughafenknotenpunkten | Kurzfristig (≤ 2 Jahre) |

| Retail-Media-Netzwerke, die OOH-Partnerschaften für Omnichannel-Kampagnen ausweiten | +0.7% | Nationale Supermarkt-Standorte | Mittelfristig (2–4 Jahre) |

| Zunehmende Flughafenterminal-Sanierungen im Vorfeld der Netto-Null-Luftfahrtziele 2030 | +0.5% | Heathrow, Gatwick, Manchester, Edinburgh | Langfristig (≥ 4 Jahre) |

| Digitaler Ausbau der Londoner U-Bahn treibt Premium-CPMs und Werbetreibenden-Akzeptanz voran | +0.6% | Netzwerk Groß-London | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Expansion programmatischer Handelsplattformen unter britischen Mediaeinkäufern

Die programmatische Durchdringung ist auf 47 % der britischen Kampagnen gestiegen, ein Anstieg um 18 Prozentpunkte im Jahresvergleich, da VIOOH, Hivestack, Broadsign und Place Exchange den bietbaren Zugang zu Straßen-, Transit- und Einzelhandelsbildschirmen standardisieren.[1]„State of the Nation 2024 – Highlights des britischen Markts,” VIOOH, viooh.com Programmatisch garantierte Deals dominieren nach wie vor, aber nicht garantierte Volumina skalieren schnell und spiegeln das Verhalten bei Online-Display-Werbung wider. OOH-Spezialagenturen verwalten nun fast vier Fünftel der programmatischen Budgets, was einen Schwenk hin zu datengesteuerter Planung widerspiegelt. Da 91 % der Werbetreibenden Zielgruppen gegenüber Standorten priorisieren, werden Investitionen aus anderen digitalen Kanälen umgeleitet, anstatt die Gesamtausgaben zu erhöhen. Dieser Wandel definiert die Differenzierung der Betreiber rund um Erstanbieterdaten, dynamische Kreativoptimierung und Partnerschaften mit angebotsseitigen Plattformen neu.

Wachstum der digitalen Smart-City-Infrastruktur in großen britischen Ballungsräumen

Stadtverwaltungen integrieren Bildschirme in öffentliche Anlagen, um Konnektivitätsausbau zu finanzieren. Manchesters 10-jährige Konzession im Wert von GBP 70 Millionen (USD 89 Millionen) priorisiert großformatige digitale Tafeln, und Londons Programm „Connected London” fügt Tausende von Kleinstzellen und Glasfaser-Backhaul hinzu, um Echtzeit-DOOH zu unterstützen. BT Street Hubs verbinden 75-Zoll-Bildschirme mit öffentlichem WLAN, während Haverings 7-jähriger Vertrag mit JCDecaux Tafeln mit Luftqualitätssensoren installiert. Transport for London schreibt LED-Umrüstungen vor, die den Stromverbrauch um 60 % senken und mit dem Netto-Null-Ziel 2030 übereinstimmen. Infrastrukturorientierte Bereitstellung beschleunigt Genehmigungsverfahren, verkürzt Amortisationszeiten und verknüpft das DOOH-Wachstum mit kommunalen Nachhaltigkeitsagenden.

Integration datengesteuerter Zielgruppenansprache über mobile Standortanalysen

Globals „Access All Audiences” nutzt anonymisierte Reisedaten von Transport for London zusammen mit TGI- und YouGov-Attributen und ermöglicht es Marken, Kohorten wie Geschäftsreisende oder Vorstadtfamilien mit Präzision an 1.000 neuen Bildschirmen zu erreichen.[2]„Global gewinnt TfL-Vertrag,” Global Media, global.com Einzelhändler folgen diesem Beispiel: Tescos Clubcard-Erkenntnisse, die 20 Millionen Haushalte abdecken, speisen In-Store- und Vorfeld-Botschaften, die mit der Reichweite von Rundfunkmedien konkurrieren. Datenschutzkonforme Erstanbieterdaten umgehen britische DSGVO-Hürden im Zusammenhang mit mobilen Werbe-IDs und erzielen CPM-Aufschläge gegenüber nicht verifizierten Straßenrandimpressionen. Dennoch berichten 51 % der Einkäufer von Kompetenzlücken bei dynamischen Kreativformaten, was eine Umsetzungsverzögerung aufzeigt, selbst wenn der Datenzugang beschleunigt wird.

Retail-Media-Netzwerke, die OOH-Partnerschaften für Omnichannel-Kampagnen ausweiten

Die britischen Retail-Media-Ausgaben sollen 2025 GBP 1 Milliarde (USD 1,27 Milliarden) übersteigen, wobei Supermärkte Tausende von Bildschirmen installieren, um Markenbudgets zu erfassen, die einst dem Fernsehen vorbehalten waren.[3]„Retail-Media-Ausgaben sollen £1 Mrd. übersteigen,” IAB UK, iabuk.com Tesco, Sainsbury's, Boots und Asda bieten nun nationale OOH-Reichweite in Geschäften und auf Vorplätzen. Betreiber wie Clear Channel und Ocean Outdoor verkaufen gemeinsam Straßenrand- und Einzelhandelsplatzierungen und ermöglichen so sequenzielle Botschaften vom Pendlerweg bis zum Kaufort. Die Rendite auf Werbeausgaben beträgt im Durchschnitt GBP 6,60 (USD 8,40) für jedes investierte Pfund, was Marken dazu veranlasst, ihre Mediamixe zu verschieben. Die fragmentierte Messung über separate Netzwerke hinweg zwingt Werbetreibende jedoch dazu, mehrere Dashboards zu verwalten, was die kampagnenübergreifende Skalierung einschränkt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Lücken bei der Messstandardisierung über mehrere OOH-Eigentümer hinweg, die die netzwerkübergreifende ROI-Berichterstattung behindern | -0.8% | Nationale netzwerkübergreifende Käufe | Kurzfristig (≤ 2 Jahre) |

| Hohe Energiekosten belasten die DOOH-Betriebsmargen nach den Preisschocks von 2022 | -0.7% | National, besonders ausgeprägt bei großformatigen Bildschirmen | Mittelfristig (2–4 Jahre) |

| Gemeinschafts- und Ratsbeschränkungen für neue digitale Bildschirme zum Schutz von Kulturerbestätten | -0.4% | Westminster, Camden, Bath, York | Langfristig (≥ 4 Jahre) |

| Rückläufiger Straßenrandverkehr während hybrider Arbeitswochen reduziert Impressionsvolumina in Stadtzentren | -0.6% | Innenstädte von London, Manchester, Birmingham | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Lücken bei der Messstandardisierung über mehrere OOH-Eigentümer hinweg, die die netzwerkübergreifende ROI-Berichterstattung behindern

Die Reichwährung von Route liefert Reichweite und Frequenz, doch der programmatische Handel basiert auf impressionsbasierten CPMs, sodass Planer zwei inkompatible Rahmenwerke in Einklang bringen müssen.[4]„Branchennachrichten und Daten,” Outsmart, outsmart.org.uk Werbetreibende weichen daher auf Einzelbetreiber-Deals aus, was die Liquidität auf offenen Börsen dämpft und die Optimierung einschränkt. Branchenverbände erproben OpenDirect und OpenRTB für DOOH, doch das Fehlen eines einheitlichen, britischen DSGVO-konformen Attributionssystems verzögert entscheidungsreife Berichte. Das Ergebnis ist eine langsamere Budgetzuweisung für netzwerkübergreifende Kampagnen, obwohl Belege zeigen, dass OOH zweistellige Steigerungen bei Smartphone-Aktionen bewirkt.

Hohe Energiekosten belasten die DOOH-Betriebsmargen nach den Preisschocks von 2022

Der Nicht-Haushalts-Strompreis betrug im vierten Quartal 2024 durchschnittlich 24,66 Pence pro kWh, 33 % höher als 2021, was die Betriebskosten der Bildschirme um bis zu 40 % erhöhte.[5]„Daten zur Energiepreisobergrenze und zu Tarifen,” Ofgem, ofgem.gov.uk Premium-Formate verbrauchen viel Strom, und der mittelgroße Betreiber 75Media ging im November 2025 in Liquidation, nachdem es ihm trotz eines Umsatzwachstums von 454 % nicht gelungen war, die erhöhten Energiekosten auszugleichen. Marktführer installieren stromsparende LEDs und Solaranlagen, doch diese Investitionsanforderungen verlängern die Amortisationszeiten und verschaffen großen Betreibern einen Verhandlungsvorteil bei Energieverträgen, was die Konsolidierung beschleunigt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Lösungstyp: Digitale Formate festigen ihre Führungsposition

Digitales OOH beanspruchte 2025 einen Marktanteil von 64,83 % am britischen OOH- und DOOH-Markt und soll seinen Vorsprung mit einer Wachstumsrate von 3,81 % ausbauen. Programmatische Kanäle verarbeiten bereits 47 % der Kampagnen und lenken Ausgaben von statischen Tafeln hin zu bietbarem Inventar, bei dem Kreativmaterial und Targeting in Echtzeit aktualisiert werden können. JCDecaux hat seinen digitalen Fußabdruck in London auf 2.000 Bildschirme verdoppelt, während das Schienennetz von Global immersive gebogene LEDs hinzufügt – Maßnahmen, die die dem britischen OOH- und DOOH-Markt zugewiesene Größe für Premium-Formate vergrößern. Traditionelles OOH bleibt dort bestehen, wo Vermieter oder Planungsvorschriften digitale Ausbauten einschränken, und sein geringerer Energieverbrauch behält seinen Wert für Markenkampagnen mit langer Verweildauer. Nachhaltigkeitsverpflichtungen, wie das Drucken auf Recyclingpapier mit Pflanzenfarben, helfen klassischen Werbetafeln, ihren Marktanteil gegenüber energieintensiven LEDs zu verteidigen.

Die Nachrüstung von Effizienzverbesserungen beschleunigt sich, wobei Transport for London 60 % Stromeinsparungen durch LED-Umrüstungen vorschreibt. Die Konsolidierung angebotsseitiger Plattformen, exemplarisch durch Broadsigns Übernahme von Place Exchange, verspricht einheitliche programmatische Pipelines, die ungenutzte mittelgroße Bildschirme für nationale Käufe erschließen könnten. Die Kompetenz der Werbetreibenden bleibt der Engpass: Die Hälfte der Einkäufergemeinschaft verfügt noch nicht über dynamische Kreativkompetenzen, was darauf hindeutet, dass Weiterbildung bei der Bestimmung künftiger Marktanteilsgewinne für digitalisierte Formate ebenso entscheidend sein wird wie die Infrastruktur.

Nach Anwendung: Transit beschleunigt sich durch hohe Verweildauer bei gefangenem Publikum

Werbetafeln repräsentierten 2025 39,96 % des britischen OOH- und DOOH-Markts, doch das Transitinventar wächst mit 4,38 % pro Jahr am schnellsten, da Verträge mit Transport for London und Network Rail mehr als 1.000 neue Bildschirme in Bahnhöfe pumpen. Allein die Elizabeth-Linie fügt 329 Standorte hinzu, während 160 Meter lange multisensorische Rollsteig-Übernahmen am Waterloo die Premium-CPMs veranschaulichen, die immersive Umgebungen erzielen. Die durchschnittliche Verweildauer von Pendlern von 25 Minuten liefert aufmerksame Kontakte, die kurze Straßenrandblicke übertreffen, was den Werbetreibenden-ROI steigert und die dem britischen OOH- und DOOH-Markt zugeschriebene Größe für Transitknotenpunkte erhöht.

Stadtmöblierungs-Upgrades ergänzen diesen Aufschwung, wobei 4.700 Bushaltestellen auf LED umgerüstet werden und interaktive Touchscreens an der London Bridge Live-Reisedaten in 11 Sprachen liefern, um das Engagement zu steigern. Regulatorische Änderungen, einschließlich der Werbe-Watershed-Regelung für Lebensmittel mit hohem Fett-, Salz- und Zuckergehalt ab 2026, erfordern Geofilter und Zeitpläne, die digitale Bildschirme sofort umsetzen können, was die weitere Digitalisierung von Transitwerbeflächen fördert. Großformatige Werbetafel-Vermieter reagieren, indem sie 99-jährige Pachtverträge abschließen, die digitale Rechte einschließen, was zeigt, dass Straßenrandeigentümer zwar im Wachstum hinter Transit zurückbleiben, sich aber durch sehr lange Konzessionen zukunftssicher aufstellen.

Nach Standortumgebung: Flughafenbildschirme erschließen Premium-Zielgruppen

Der Straßenrand im Freien dominierte 2025 weiterhin mit einem Anteil von 44,74 %, doch Flughafenmedien sollen bis 2031 mit 4,23 % wachsen, gestützt auf Heathrows GBP 1,3 Milliarden (USD 1,65 Milliarden) und Gatwicks GBP 1,874 Milliarden (USD 2,38 Milliarden) schwere Ausbauprogramme, die auf die Kohlenstoffziele 2030 ausgerichtet sind. Heathrow begrüßte 2024 83,9 Millionen Passagiere und bietet damit wohlhabende, internationale Zielgruppen, die zweistellige CPM-Aufschläge rechtfertigen und die dem britischen OOH- und DOOH-Markt zugeschriebene Größe im Bereich Luftfahrt erhöhen. Gatwicks Erweiterung der nördlichen Landebahn könnte die Kapazität auf 75 Millionen Passagiere steigern und die Werbetreibenden-Reichweite innerhalb eines Jahrzehnts verdoppeln.

Einkaufszentren und In-Store-Standorte profitieren von Spillover-Wachstum, da Retail-Media-Netzwerke Tausende von Bildschirmen im ganzen Land ausrollen und Omnichannel-Kampagnen über Stadtzentren hinaus in kommunale Einzugsgebiete tragen. Vorstädtische Straßenrand- und Einzelhandelsstandorte gewinnen weiter an Bedeutung, da hybride Arbeitsmuster den Fußgängerverkehr in zentralen Geschäftsvierteln an Wochentagen dämpfen. Denkmalschutzauflagen in Westminster und Bath schränken neue digitale Straßenrandeinheiten ein und lenken die Investitionsausgaben der Betreiber in Richtung Flughafenterminals und Smart-City-Stadtmöblierung in weniger sensiblen Stadtteilen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzerbranche: Gesundheitsbudgets verlagern sich hin zu kontextueller Reichweite

Der Einzelhandel blieb 2025 mit einem Anteil von 24,87 % der größte Käufer und nutzte seine eigenen Bildschirmnetzwerke, um den Kreislauf von der Bekanntheit bis zum Kauf zu schließen. Pharmazeutische und öffentliche Gesundheitswerbetreibende sind jedoch die am schnellsten wachsenden Akteure mit einem jährlichen Wachstum von 4,46 %, da der Nationale Gesundheitsdienst Kampagnen wie „Think Pharmacy First” auf Bildschirmen in der Nähe von Apotheken schaltet. US-amerikanische Fallstudien, die zeigen, dass 78 % der Exponierten danach aktiv werden, unterstreichen die Eignung von OOH für Gesundheitsbotschaften in der Nähe von Krankenhäusern und Verkehrsknotenpunkten, und dieser Schwung steigert den dem britischen OOH- und DOOH-Markt zugeschriebenen Marktanteil im Gesundheitswesen.

Automobilmarken setzen auf EV-zentrierte Platzierungen an Ladepunkten, während Herausfordererbanken wie Monzo Bahnhofsübernahmen für Massenreichweite nutzen. Der gemeinsame Nenner ist datengesteuertes Targeting, das Botschaften mit dem Reisekontext abstimmt: Ob ein Verbraucher ein Elektrofahrzeug auflädt, auf ein Rezept wartet oder zur Arbeit pendelt – Echtzeit-Planung und kreative Auslöser stimmen Geisteshaltung mit Medium ab und speisen kanalübergreifende Attributionsschleifen, die das Vertrauen der Werbetreibenden stärken.

Geografische Analyse

London beanspruchte 2025 rund 40–45 % der Ausgaben aufgrund dichter Premium-Transitflächen und wohlhabender Straßenrandkorridore. JCDecauxs Hinzufügung von 1.000 Bildschirmen und Wildstones 99-jähriger Pachtvertrag im Wert von USD 101 Millionen festigen die Führungsposition der Hauptstadt. Dennoch liegt der Fußgängerverkehr an Wochentagen noch 15–20 % unter dem Niveau von 2019, und strenge Planungsvorschriften in Kulturerbebezirken drosseln das inkrementelle Angebot. Betreiber schwenken daher auf vorstädtische Einzelhandelsvorplätze, Flughafenterminals und Freizeitstandorte am Wochenende um, wo die Volumina schneller wieder ansteigen.

Regionale Städte verzeichnen ein schnelleres prozentuales Wachstum. Manchesters 10-jähriger Vertrag mit Ocean Outdoor verankert eine Bildschirmerneuerung im Wert von USD 89 Millionen, die mit dem Netto-Null-Ziel des Stadtrats für 2038 verknüpft ist. Leeds, Bristol und Nottingham gewannen durch 75Medias Akquisitionsserie 31 Straßenrand-LED-Standorte und erweiterten die nationale Reichweite in die nördlichen und Midlands-Pendlergürtel. Schottlands Edinburgh und Glasgow nutzen Flughafensanierungen und Smart-City-Bereitstellungen, um nationale Werbetreibende anzulocken, die kosteneffiziente Impressionen außerhalb Londons suchen.

Ländliche und vorstädtische Einzugsgebiete profitieren von Supermarkt- und Apothekenbildschirm-Ausrollungen, sodass der britische OOH- und DOOH-Markt nun Omnichannel-Kontinuität vom Dorfvorplatz bis ins Stadtzentrum liefern kann. Der nationale Glasfaser- und 5G-Ausbau im Rahmen von Building Digital UK beseitigt Latenzengpässe und ermöglicht es programmatischen Bietern, Echtzeit-Auslöser gleichermaßen in Cumbria oder Camden zu aktivieren, was die historische London-Lastigkeit über den Prognosehorizont hinweg abflacht.

Wettbewerbslandschaft

Vier etablierte Akteure – JCDecaux, Global, Clear Channel und Ocean Outdoor – kontrollieren etwa 80 % des Premium-Inventars, doch über 20 kleinere Unternehmen halten Nischenwerbeflächen und schaffen eine Zwei-Geschwindigkeiten-Struktur. Große Akteure nutzen ISO-zertifizierte Datensicherheit, Verpflichtungen zu erneuerbaren Energien und öffentliche Dienstleistungseinrichtungen wie Defibrillatoren, um jahrzehntelange kommunale Konzessionen zu sichern. Mittelgroße Spezialisten verfolgen Nischen im Einzelhandel, Kino oder auf Autobahnen, stehen aber unter Margendruck durch erhöhte Energierechnungen und Vermieterabhängigkeiten – eine Fragilität, die durch 75Medias Liquidation 2025 unterstrichen wird.

Technologie ist das strategische Scharnier. Angebotsseitige Plattformen wie VIOOH, Hivestack und das erweiterte Broadsign-Place-Exchange-Unternehmen bündeln Bildschirme in bietbare Pools und machen rohe Reichweite zur Ware. Die Differenzierung verlagert sich zunehmend in Richtung Datentiefe, wobei Globals TfL-Datenbank und Tescos Clubcard-Erkenntnisse Aufschläge erzielen. Die Konsolidierung dürfte sich beschleunigen, da kapitalintensive Energieupgrades und programmatische Integration Akteure mit starker Bilanz begünstigen.

Retail-Media-Netzwerke entwickeln sich zu Wettbewerbsstörern, indem sie sowohl Mediaverkauf als auch Erstanbieter-Käuferdaten internalisieren. Traditionelle OOH-Betreiber kontern durch Umsatzbeteiligungsallianzen oder die Einbettung erlebnisreicher Formate – wie Globals multisensorischen Waterloo-Rollsteig – um CPM-Vorteile zu erhalten. Das nächste Wettbewerbsschlachtfeld wird sich um einheitliche, DSGVO-konforme Messung drehen, die Route-Kontakte mit mobilen und In-Store-Ergebnissen verknüpfen kann und so eine echte netzwerkübergreifende Optimierung ermöglicht.

Marktführer der britischen OOH- und DOOH-Branche

JCDecaux UK

Clear Channel UK

Global (Outdoor + Ex-Primesight)

Ocean Outdoor UK

Alight Media

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: JCDecaux begann mit der Aktivierung der ersten 500 von 670 neuen 86-Zoll-Bushaltestellen-Bildschirmen in London mit 20 % geringerem Stromverbrauch.

- Dezember 2025: Broadsign schloss die Übernahme von Place Exchange ab und schuf damit eine angebotsseitige Plattform mit 1,8 Millionen Bildschirmen weltweit.

- November 2025: Multiply Media Group kaufte London Lites und fügte 65 Premium-Werbeflächen wie The Cube in der Oxford Street hinzu, um die Marke Backlite UK zu lancieren.

- November 2025: 75Media ging in freiwillige Liquidation, nachdem es trotz eines Umsatzwachstums von 454 % nicht gelungen war, seinen primären Vermietervertrag zu erneuern.

Berichtsumfang des britischen OOH- und DOOH-Markts

Die Studie verfolgt die Werbeausgaben in verschiedenen Außenwerbeformaten (OOH), darunter Werbetafeln (einschließlich City-Light-Boards), Stadtmöblierung (wie City-Light-Poster), Transit und Verkehr (Werbung auf oder in öffentlichen Verkehrsmitteln) sowie standortbasierte Medien (am Point of Sale). Sie konzentriert sich sowohl auf digitale als auch auf statische Werbung, innen und außen, an Orten wie Einkaufszentren, Flughäfen, Straßen und Transitknotenpunkten. Bemerkenswert ist, dass die Studie Agenturprovisionskosten und Produktionskosten aus ihrem Umfang ausschließt.

Der Bericht über den britischen OOH- und DOOH-Markt ist segmentiert nach Lösungstyp (traditionelles OOH und digitales OOH [programmatisches DOOH und nicht-programmatisches DOOH]), Anwendung (Werbetafel, Transit, Stadtmöblierung und weitere Anwendungen), Standortumgebung (Straßenrand im Freien, Flughäfen, Einkaufszentren und Transitknotenpunkte, In-Store und Innenräume sowie weitere Standortumgebungen), Endnutzerbranche (Automobilindustrie, Einzelhandel, Gesundheitswesen, Bank- und Finanzdienstleistungen, Medien und Unterhaltung sowie weitere Endnutzerbranchen) und Geografie. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Traditionelles OOH | |

| Digitales OOH | Programmatisches DOOH |

| Nicht-programmatisches DOOH |

| Werbetafel |

| Transit |

| Stadtmöblierung |

| Weitere Anwendungen |

| Straßenrand im Freien |

| Flughäfen |

| Einkaufszentren und Transitknotenpunkte |

| In-Store und Innenräume |

| Weitere Standortumgebungen |

| Automobilindustrie |

| Einzelhandel |

| Gesundheitswesen |

| Bank- und Finanzdienstleistungen (BFSI) |

| Medien und Unterhaltung |

| Weitere Endnutzerbranchen |

| Nach Lösungstyp | Traditionelles OOH | |

| Digitales OOH | Programmatisches DOOH | |

| Nicht-programmatisches DOOH | ||

| Nach Anwendung | Werbetafel | |

| Transit | ||

| Stadtmöblierung | ||

| Weitere Anwendungen | ||

| Nach Standortumgebung | Straßenrand im Freien | |

| Flughäfen | ||

| Einkaufszentren und Transitknotenpunkte | ||

| In-Store und Innenräume | ||

| Weitere Standortumgebungen | ||

| Nach Endnutzerbranche | Automobilindustrie | |

| Einzelhandel | ||

| Gesundheitswesen | ||

| Bank- und Finanzdienstleistungen (BFSI) | ||

| Medien und Unterhaltung | ||

| Weitere Endnutzerbranchen | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß werden die bezahlten Medienausgaben für programmatische Bildschirme im britischen OOH- und DOOH-Markt bis 2031 sein?

Die programmatische Aktivität wird voraussichtlich schneller wachsen als die Gesamtausgaben und unterstützt einen CAGR von 3,68 %, der den gesamten Marktwert bis 2031 auf 2,32 Milliarden USD bringt.

Welcher Anwendungstyp soll in den nächsten fünf Jahren am schnellsten wachsen?

Transitformate sollen bis 2031 mit einem CAGR von 4,38 % wachsen, da Schienen-, Metro- und Flughafenbetreiber Tausende neuer digitaler Bildschirme installieren.

Warum gewinnen Flughäfen Anteile an nationalen Außenwerbebudgets?

Milliardenschwere Terminalerweiterungen in Heathrow und Gatwick integrieren großformatige LEDs, die wohlhabende, internationale Reisende erreichen und Premium-CPMs erzielen.

Wie beeinflussen Energiepreise die Betreiberstrategie?

Erhöhte gewerbliche Stromtarife treiben Investitionen in stromsparende LEDs, Solaranlagen und langfristige Stromabnahmeverträge an, um Margen zu schützen.

Welche Messherausforderung schränkt netzwerkübergreifende Kampagnen heute am stärksten ein?

Werbetreibende müssen die Reichweitenmetriken von Route mit programmatischen Impressionszählungen in Einklang bringen – ein Missverhältnis, das die einheitliche ROI-Berichterstattung behindert und den Budgetfluss verlangsamt.

Welcher Industriesektor wächst als Werbetreibender in der Außenwerbung am schnellsten?

Gesundheitskampagnen, gestützt durch Initiativen des Nationalen Gesundheitsdienstes und Pharmaunternehmen, wachsen bis 2031 mit einem CAGR von 4,46 %.

Seite zuletzt aktualisiert am: