Marktgröße und Marktanteil für Fertighäuser in den Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

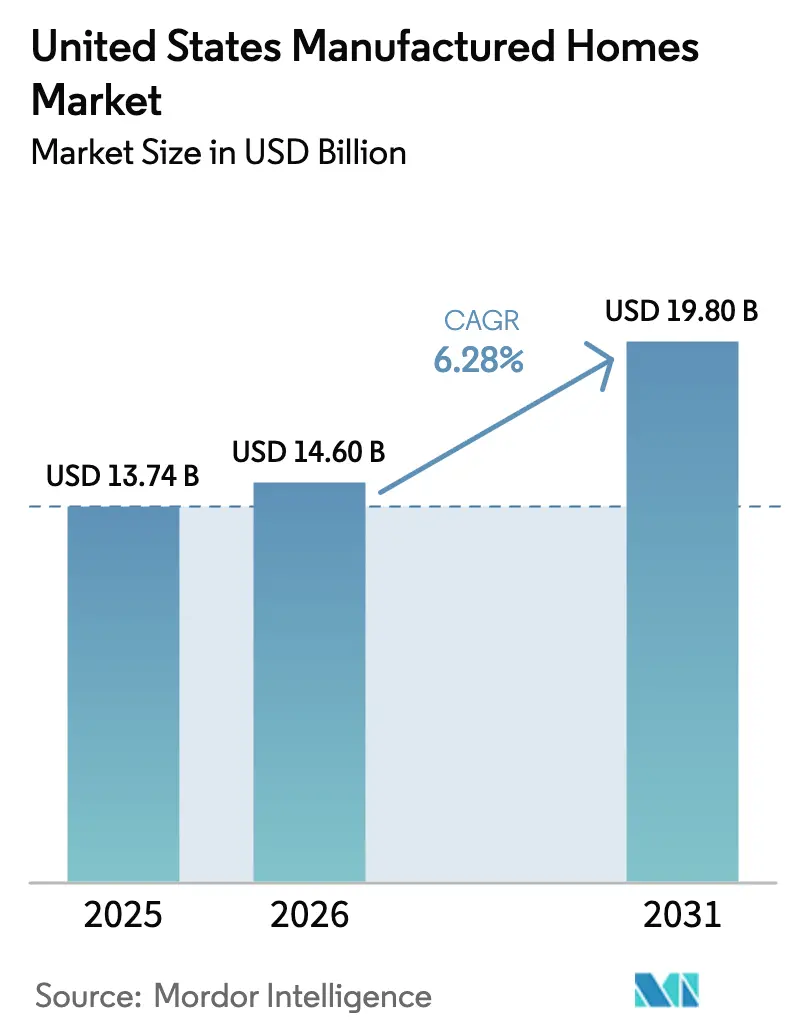

| Marktgröße im Basisjahr (2025) | 13.74 Milliarden US-Dollar |

| Marktgröße (2026) | 14.6 Milliarden US-Dollar |

| Marktgröße (2031) | 19.8 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.28% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Fertighäuser in den Vereinigten Staaten von Mordor Intelligence

Die Marktgröße für Fertighäuser in den Vereinigten Staaten wird voraussichtlich von USD 13,74 Milliarden im Jahr 2025 auf USD 14,6 Milliarden im Jahr 2026 wachsen und bis 2031 mit einer CAGR von 6,28 % über den Zeitraum 2026–2031 USD 19,8 Milliarden erreichen. Die Nachfrage weitet sich weiter aus, da werksgebaut Einheiten Preispunkte bieten, die USD 50.000–100.000 niedriger sind als standortgebaute Häuser – ein Vorteil, der bei Haushalten mit einem Einkommen unter USD 75.000 und bei institutionellen Investoren, die zuverlässige Renditen anstreben, Anklang findet. Die im September 2025 in Kraft tretende Modernisierung der Bundesvorschriften erlaubt Mehreinheiten-Layouts, Energy-Star- und Zero-Energy-Ready-Spezifikationen sowie höhere Dachlinien, was die Attraktivität des Sektors für Käufer in Vorstadt- und sogar städtischen Gebieten steigert. Die Lieferungen lagen im April 2025 bei durchschnittlich 108.000 Einheiten pro Monat – ein Volumen, das trotz höherer Zinssätze stabil geblieben ist, da die Werksfertigung die Bauzeit und den Arbeitsaufwand reduziert. Branchenführer nutzen digitalen Einzelhandel, energieeffiziente Designs und Akquisitionen, um Skaleneffekte zu sichern, während Zonenreformen in Maryland, Rhode Island und mehreren Sonnengürtel-Staaten an Bedeutung gewinnen.

Wesentliche Erkenntnisse des Berichts

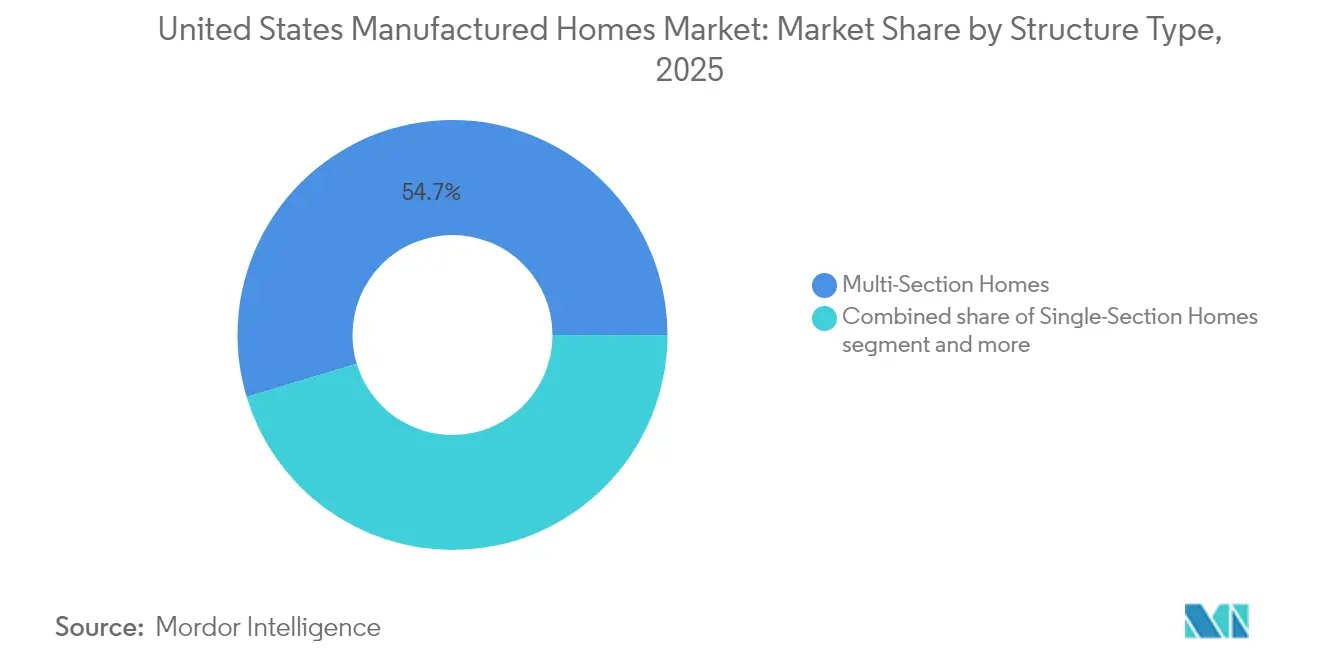

- Nach Bautyp führten Mehr-Sektions-Häuser mit einem Marktanteil von 54,65 % im US-Fertighaus-Markt im Jahr 2025, während Einzel-Sektions-Einheiten bis 2031 mit einer CAGR von 6,85 % wachsen sollen.

- Nach Anwendung erfasste das Einfamilienhaussegment 71,65 % der Marktgröße für Fertighäuser in den USA im Jahr 2025; das Mehrfamilienhaussegment soll bis 2031 mit einer CAGR von 7,74 % wachsen.

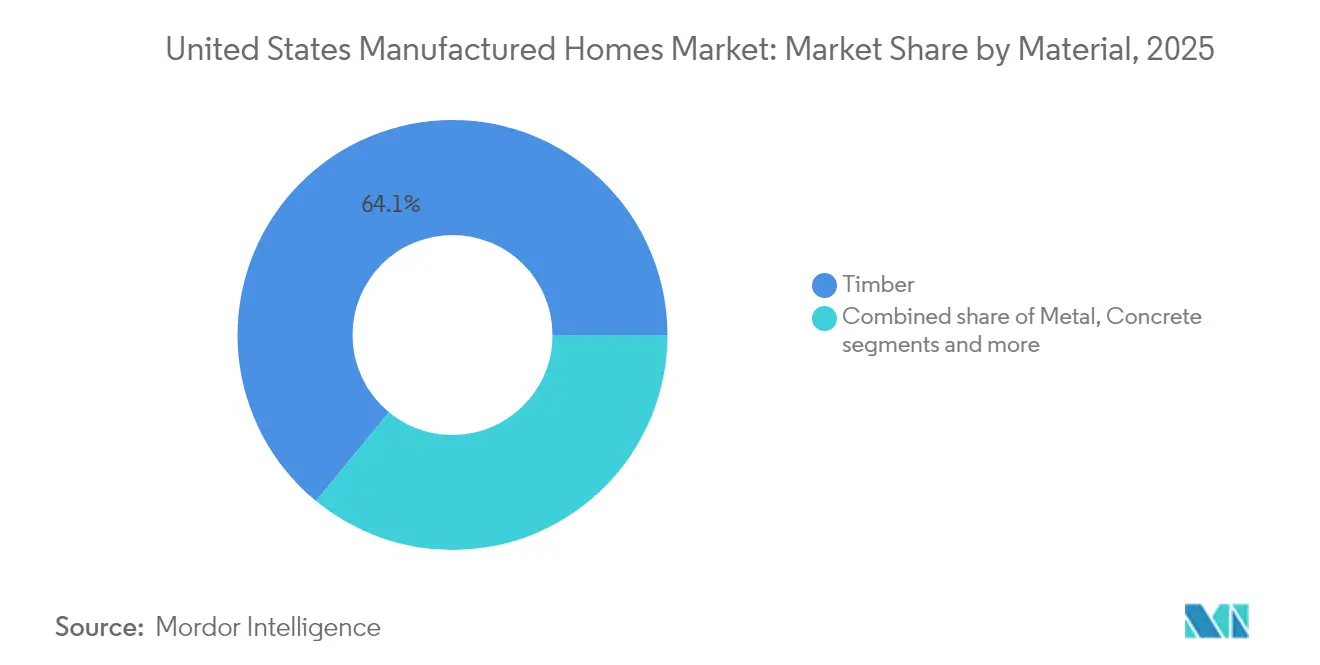

- Nach Material hielt Holz im Jahr 2025 einen Umsatzanteil von 64,05 %, aber metallgerahmte Einheiten weisen mit einer CAGR von 8,02 % bis 2031 die schnellste Wachstumsdynamik auf.

- Nach Geografie entfiel auf Texas im Jahr 2025 ein Anteil von 18,45 % am Gesamtwert, während Florida mit der höchsten regionalen CAGR von 8,28 % bis 2031 prognostiziert wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Marktes für Fertighäuser in den Vereinigten Staaten

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Jährliches Wachstum der Einheiten-Lieferungen, angetrieben durch die Nachfrage nach bezahlbarem Wohnraum | +1.8% | Landesweit, am stärksten im Süden und Westen | Mittelfristig (2–4 Jahre) |

| Steigender Anteil an den gesamten US-Hausverkäufen, da die Preislücke zu standortgebauten Häusern größer wird | +1.5% | Hochpreisige Küstenmetropolen | Langfristig (≥ 4 Jahre) |

| Steigender durchschnittlicher Einheitspreis als Signal für verbesserte Qualitätswahrnehmung | +1.2% | Vorstadtmärkte landesweit | Mittelfristig (2–4 Jahre) |

| Städtische Erschwinglichkeitskrise lenkt Käufer zu werksgebauten Häusern | +1.0% | Große Metropolen mit hohen Wohnkosten | Mittelfristig (2–4 Jahre) |

| Schnellere Bauzyklen und effizienter Flächennutzung in Wachstumsvororten | +0.9% | Vororte von Texas, Florida und North Carolina | Kurzfristig (≤ 2 Jahre) |

| Bundesvorschriften verschärfen Energie- und Sicherheitsleistung | +0.7% | Landesweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Stetiger Anstieg der jährlichen Einheiten-Lieferungen, angetrieben durch die wachsende Nachfrage nach bezahlbaren Wohnalternativen

Der US-Fertighaus-Markt verzeichnet ein stetiges Wachstum, das durch die steigende Nachfrage nach bezahlbaren Wohnalternativen angetrieben wird. Im April 2025 lagen die monatlichen Lieferungen bei durchschnittlich 108.000 Einheiten und zeigten damit eine beständige Aktivität, obwohl die traditionellen Wohnungsbaubeginne zurückgingen. Ein erheblicher Anteil der Käufer stammt inzwischen aus Haushalten, die sich konventionellen Bau nicht leisten können. Im Jahr 2024 verkaufte Legacy Housing 2.471 Wohnabschnitte, die jeweils bei etwa USD 33.000 beginnen. Einzelhändler in Texas meldeten einen monatlichen Anstieg der Lieferungen um 4,7 %, was die entscheidende Rolle des Südens in diesem Markt unterstreicht. Untersuchungen von Freddie Mac zeigen, dass 60 % der Verbraucher – darunter 68 % der Millennials und 62 % der Generation X – offen für Fertighäuser sind. Diese anhaltende Lieferdynamik positioniert den Sektor als Schlüssellösung für die Erschwinglichkeitsherausforderungen des Landes.

Steigender Anteil der Fertighäuser an den gesamten US-Hausverkäufen, da sich die Preislücken gegenüber standortgebauten Häusern ausweiten

Fertighäuser gewinnen im US-amerikanischen Wohnungsmarkt an Bedeutung, da Erschwinglichkeitsprobleme anhalten. Käufer von werksgebauten Häusern sparen im Vergleich zu standortgebauten Häusern zwischen USD 50.000 und USD 100.000. Diese Preislücke weitet sich aus, angetrieben durch Inflationsdruck auf Arbeit und Materialien, dem traditionelle Bauherren ausgesetzt sind. Im zweiten Quartal 2025 meldete Champion Homes einen durchschnittlichen Verkaufspreis von USD 92.400, was einem jährlichen Anstieg von 4,5 % entspricht, und liegt damit noch immer hinter den Preisen für standortgebaute Häuser. Zwischen 2017 und 2021 lösten „Duty to Serve”-Programme einen Anstieg der Kreditakquisitionen für Fertighäuser als Immobilien um 141 % aus, was auf eine wachsende Liquidität im Sekundärmarkt hindeutet. Im Jahr 2023 lieferte der Sektor 89.200 Häuser aus, was etwa 4 % der nationalen Wohnungsproduktion entspricht. Dieser Anteil ist auf dem Vormarsch, insbesondere da CrossMod-Designs mit den Einfamilienhaus-Zonenvorschriften übereinstimmen. Der steigende Marktanteil unterstreicht die Entwicklung des US-Fertighaus-Marktes, der sich von einer antizyklischen Nische zu einem zentralen Akteur im Wohnungsbereich wandelt[1]Sandra Thompson, „2024 Duty To Serve Manufactured Housing Plan,” Bundesbehörde für Wohnraumfinanzierung, fhfa.gov.

Steigender durchschnittlicher Preis pro Einheit spiegelt größere Verbraucherakzeptanz und verbesserte Qualitätsstandards wider

Der US-Fertighaus-Markt erlebt bedeutende Fortschritte, die durch regulatorische Aktualisierungen und innovative Praktiken vorangetrieben werden. Im September 2024 führte das Ministerium für Wohnungsbau und Stadtentwicklung 90 neue oder aktualisierte Standards ein, die sich auf Mehreinheiten-Layouts, offene Grundrisse und zeitgemäße Bedachungen konzentrieren – alles mit dem Ziel, den wahrgenommenen Wert zu steigern. Im Jahr 2024 baute Clayton Homes über 51.000 Off-Site-Einheiten, von denen bemerkenswerte 95 % als Zero Energy Ready zertifiziert wurden, was Hausbesitzern ermöglicht, ihre Energierechnungen um bis zu 50 % zu senken. Zum vierten Mal in Folge wurde Skyline als Amerikas meistvertrauenswürdigster Fertighaus-Hersteller ausgezeichnet und erzielte einen beeindruckenden Net Trust Quotient Score von 98,5. Laut Modellierungen des Energieministeriums könnten überarbeitete HLK-Protokolle den Energieverbrauch für die Raumklimatisierung in 800.000 Einheiten, die von 2023 bis 2030 gebaut werden sollen, um 57 % reduzieren. Erhöhte Spezifikationsniveaus ermöglichen es den Herstellern, stabile Preise beizubehalten, ohne den Erschwinglichkeitsvorteil zu gefährden, der den US-Fertighaus-Markt stärkt.

Erhöhte Akzeptanz aufgrund schnellerer Bauzeiten und kosteneffizienter Flächennutzung in Vorstadtregionen

Die wachsende Nachfrage nach schnelleren Bauzeiten und effizienter Flächennutzung treibt die Akzeptanz von Fertighäusern in Vorstadtregionen voran. Die Werksfertigung verkürzt Bauzyklen von Monaten auf wenige Wochen. Diese schnelle Abwicklung ist besonders attraktiv für schnell wachsende Vororte, die mit einem Wohnungsangebot zu kämpfen haben, das mit dem Zuzug neuer Bewohner nicht Schritt halten kann. Cavco setzt mit seinen 31 Produktionslinien schlanke Fertigungstechniken ein, um Abfall effektiv zu minimieren und dem Arbeitskräftemangel entgegenzuwirken. Als Beleg für diesen Trend setzt Cook County im Jahr 2025 ein Modulbau-Pilotprojekt im Wert von USD 12 Millionen um und führt 120 Häuser in drei Stadtvierteln ein. Dieser Schritt unterstreicht, wie Gemeinden Fertighäuser nutzen, um Eigentum zu beschleunigen. Unterdessen hat Texas im Jahr 2024 neue Codes für industrialisiertes Bauen eingeführt, die Genehmigungsprozesse vereinfachen und Kosten für Entwickler senken. Außerdem hat das Landwirtschaftsministerium seine ländlichen Fertighaus-Pilotprogramme ausgeweitet und bis Mai 2025 verlängert, wodurch die Finanzierungsmöglichkeiten für Vorstadt- und Außenstadtgebiete verbessert werden. Mit solch beschleunigten Lieferungen festigt der US-Fertighaus-Markt seine Rolle als Lösung für Engpässe in aufstrebenden Wachstumskorridoren.

Analyse der Hemmnisse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Eingeschränkter Hypothekenzugang und höhere Finanzierungskosten aufgrund nicht-traditioneller Kreditrahmen | -1.4% | National, mit akuten Auswirkungen in ländlichen und einkommensschwachen Märkten | Mittelfristig (2–4 Jahre) |

| Regulatorische Zonierungsbarrieren in mehreren Bundesstaaten, die die Gemeinschaftserweiterung und Platzierungsgenehmigungen einschränken | -1.1% | 845 Landkreise landesweit, konzentriert im Nordosten und an der Westküste | Langfristig (≥ 4 Jahre) |

| Anhaltende Probleme mit der Verbraucherwahrnehmung, die mit veralteten Ansichten über Qualität und Wertminderung verbunden sind | -0.8% | National, mit stärkerer Auswirkung in Vorstadt- und wohlhabenden Märkten | Mittelfristig (2–4 Jahre) |

| Wettbewerbsdruck durch verkleinerte standortgebaute Häuser und Modulbau-Formate, die an Fahrt gewinnen | -0.6% | Metropolregionen mit aktiven Wohnungsbaumärkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Eingeschränkter Hypothekenzugang und höhere Finanzierungskosten aufgrund nicht-traditioneller Kreditrahmen

Der Zugang zu erschwinglicher Finanzierung bleibt eine kritische Herausforderung für den US-Fertighaus-Markt. Chattel-Darlehen für Fertigeinheiten tragen häufig Zinssätze, die 150–200 Basispunkte höher sind als konventionelle Hypotheken, was die monatlichen Einsparungen schmälert und die Nachfrage nach Upgrades dämpft. Obwohl die Bundesbehörde für Wohnungsbau FHA die Obergrenzen für den Titel I Ende 2024 angepasst hat, schließt die Klassifizierung als persönliches Eigentum viele Kreditnehmer noch immer von Produkten mit 30-jährigem Festzins aus. Das jährliche Ziel von Fannie Mae für Akquisitionen im Rahmen des MHRP beträgt lediglich 7.400, überschattet von den über 100.000 jährlich gelieferten Einheiten. Obwohl die Regel des Landwirtschaftsministeriums vom Januar 2025 die Förderberechtigung nach Section 502 erweitert, beeinträchtigt die verzögerte Einführung bis Mai 2025 die Entlastungsbemühungen. Ohne eine breitere Nachfrage im Sekundärmarkt werden die Finanzierungsprobleme das Wachstumspotenzial des US-Fertighaus-Marktes wahrscheinlich einschränken.

Regulatorische Zonierungsbarrieren in mehreren Bundesstaaten, die die Gemeinschaftserweiterung und Platzierungsgenehmigungen einschränken

Zonenvorschriften stellen weiterhin erhebliche Herausforderungen für die Expansion von Fertighaus-Gemeinschaften in den Vereinigten Staaten dar. In 845 Landkreisen – insbesondere in der Nähe wohlhabender Küstenmetropolen, wo Erschwinglichkeit am dringendsten benötigt wird – verbieten oder beschränken veraltete Landkreiscodes Fertighäuser. Während CrossMod-Designs, die traditionellen standortgebauten Häusern ähneln, eine gewisse Erleichterung bieten, bleibt die Erreichung vollständiger Zonengleichheit eine Herausforderung. Im Jahr 2024 führten Rhode Island und Maryland fortschrittliche Fertighaus-Gesetze ein, dennoch bestehen weiterhin erhebliche Unterschiede zwischen den Bundesstaaten. Trotz des Drucks von Branchenverbänden für übergreifende Rahmenbedingungen macht die tief verwurzelte Tradition der lokalen Kontrolle einheitliche Änderungen schwierig. Die Beseitigung dieser Zonierungsbarrieren ist entscheidend, um das volle Potenzial des US-Fertighaus-Marktes zu erschließen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bautyp: Dominanz von Mehr-Sektions-Häusern treibt Premium-Positionierung voran

Mehr-Sektions-Häuser sicherten sich im Jahr 2025 54,65 % des Umsatzes und unterstreichen damit die Verbraucherpräferenz für größere Grundrisse, die mit standortgebauten Hausgrundrissen konkurrieren. Die Marktgröße im US-Fertighaus-Markt für Einzel-Sektions-Einheiten soll mit einer CAGR von 6,85 % am schnellsten wachsen, da Erstkäufer und städtische Lückenbebauungs-Entwickler kompakte Designs nutzen. Die CrossMod-Serie von Clayton verwischt die Grenzen zwischen Modulbau und HUD-Code und ermöglicht die Aufstellung in Einfamilienhaus-Zonen, die werksgebaute Bestände früher ausschlossen. Champion betreibt 48 Werke und verzeichnete im zweiten Quartal 2025 einen Anstieg der in den USA verkauften Häuser um 31,3 %, da die Nachfrage beide Bautypen umfasste. Die Preisunterschiede zwischen Einzel- und Mehr-Sektions-Modellen schrumpfen, da Energieeffizienz und Smart-Home-Funktionen standardisiert werden. Die HUD-Regel von 2025 erlaubt Mehreinheiten-Konfigurationen innerhalb eines einzigen Chassis und eröffnet damit Nutzungsmöglichkeiten für Vermietung und mehrgenerationales Wohnen sowie eine tiefere strukturelle Vielfalt.

Mehr-Sektions-Einheiten behalten eine Premium-Wahrnehmung, da sie offene Küchen, höhere Decken und optionale Garagen bieten, die den Erwartungen von Vorstadtkäufern entsprechen. Werksverbesserungen wie Trockenbauwände und Veranden in voller Größe fließen jedoch jetzt auch in Einzel-Sektions-Linien ein, was die Attraktivität erhöht, ohne die Erschwinglichkeit zu beeinträchtigen. In katastrophengefährdeten Bundesstaaten bieten Mehr-Sektions-Varianten mit Stahlrahmen Windlastbewertungen, die lokale Vorschriften übertreffen – ein Verkaufsargument nach Hurrikanen. Mit zunehmender Produktionsskala verkürzen die Hersteller die Sonderbestellungszyklen, sodass Mehr-Sektions-Einheiten in nur 60 Tagen lieferbar sind, gegenüber 120 Tagen vor fünf Jahren. Diese Effizienzgewinne festigen die langfristige Marktanteilsführerschaft von Mehr-Sektions-Häusern, während der US-Fertighaus-Markt für wertorientiertes Wachstum bei Einzel-Sektions-Häusern offen bleibt.

Nach Anwendung: Einfamilienhaus-Führerschaft sieht sich Mehrfamilienhaus-Beschleunigung gegenüber

Die Einfamilienhaus-Nutzung repräsentierte im Jahr 2025 71,65 % des Umsatzes, was die Wurzeln des Produkts im selbstgenutzten Wohneigentum widerspiegelt. Dennoch sollen Mehrfamilienparks und Mietportfolios bis 2031 die höchste CAGR von 7,74 % verzeichnen, angetrieben durch den Investorenhunger nach stabilen Cashflows und niedrigen Kapitalausgabenprofilen. Die gemischte Belegungsrate von 99,0 % bei Sun Communities im Jahr 2024 unterstreicht die robuste Nachfrage in Lifestyle-Gemeinschaften. Die Finanzierung des California-Leisureville-Parks durch Freddie Mac verdeutlicht, wie Agenturkapital nun bewohnergeführte Genossenschaften unterstützt. Der US-Fertighaus-Markt profitiert davon, dass die HUD-PRICE-Zuschüsse in Höhe von USD 225 Millionen Infrastrukturverbesserungen in bestehende Parks lenken und Wert und Lebensqualität steigern.

Institutionelle Käufer bevorzugen Mehrfamilienparks, da das Grundstücksmietwachstum historisch gesehen weniger volatil ist als Wohnungsmieten. UMH Properties verwaltet 141 Gemeinschaften mit 26.500 Stellplätzen und hat mehrere Innovationspreise gewonnen, wobei der Schwerpunkt auf kundendienstorientierten Betriebsabläufen liegt. Katastrophenschutzprogramme setzen auch Mehrfamilien-Cluster ein, um vertriebene Bevölkerungsgruppen schnell wieder unterzubringen, was die adressierbare Basis erweitert. Da demografische Verschiebungen Rentner in den Süden treiben, erzielen Resort-ähnliche Parks mit Annehmlichkeiten wie Pickleball-Plätzen und Marinas Premium-Bewertungen. Die Bindung an Einfamilienhäuser bleibt stark, aber die zunehmende Professionalisierung des Gemeinschaftsmanagements signalisiert, dass der US-Fertighaus-Markt Anwendungen weit über das traditionelle Selbstbewohner-Eigenheim hinaus diversifizieren wird.

Nach Material: Holz-Tradition wird durch Metall-Innovation herausgefordert

Holzrahmenbau entfiel im Jahr 2025 auf 64,05 % der Lieferungen, unterstützt durch etablierte Lieferketten und Bauträgererfahrung. Metallgerahmte Einheiten sollen mit einer CAGR von 8,02 % – der höchsten aller Materialien – wachsen, aufgrund überlegener Windbeständigkeit und geringerem Lebenszyklus-Wartungsaufwand. Die neuen Brandschutzklasse-A-Dachvorschriften des Ministeriums für Wohnungsbau und Stadtentwicklung fördern Verbund- und Stahlbedachungen und lenken Käufer zu Hybridbauten. Energieministerium-Anreize für energieeffiziente Gebäudehüllen machen strukturisolierte Platten und Stahlständer kostenkonkurrenzfähiger. Die Marktgröße im US-Fertighaus-Markt für Holz bleibt groß, aber vielfältige Materialmischungen verbessern die Widerstandsfähigkeit gegen Schnittholzpreisschwankungen.

Clayton erzielte bei 95 % der Produktion den Zero-Energy-Ready-Status durch die Kombination von hochwertigem Fensterglas, dickerer Dämmung und HLK-Wärmepumpen – Entscheidungen, die durch leichtere Stahlbedachungen, die das zusätzliche Wandgewicht ausgleichen, tragbar wurden. Cavco erprobt kaltgeformte Stahlböden in Werken an der Golfküste, um die Windzonencodes für 180 mph ohne übermäßige Kostensteigerungen zu erfüllen. Betoneinfassungen und Faserzement-Verschalung dringen in Mittelpreislinien vor und signalisieren, dass Käufer Premiummaterialien akzeptieren, wenn diese zu Versicherungsersparnissen führen. Die Diversifizierung der Lieferkette über Metallrollenformer in Mexiko und dem Südosten reduziert das Importrisiko durch kanadische Holzzölle. Über alle Materialien hinweg hält die kontinuierliche Verschärfung der Bauvorschriften den US-Fertighaus-Markt auf einem Technologie-Upgrade-Pfad, der Herstellern mit ingenieurwissenschaftlicher Tiefe zugute kommt.

Geografische Analyse

Texas behielt im Jahr 2025 einen Umsatzanteil von 18,45 %, gestützt durch unternehmensfreundliche Vorschriften, ein über dem nationalen Durchschnitt liegendes Bevölkerungswachstum und vereinfachte Genehmigungswege, die sowohl den Einzelhandelsabsatz als auch die Gemeinschaftsentwicklung fördern. Die Daten des Bundesstaates vom April 2025 zeigen einen monatlichen Anstieg der Neuhauskäufe um 2 % und einen Anstieg der Lieferungen an lokale Einzelhändler um 4,7 %, was trotz höherer Hypothekenzinsen eine anhaltende Dynamik bestätigt. Im Jahr 2024 eingeführte aktualisierte Codes für industrialisiertes Bauen verkürzten die Planprüfungszeiten und ermöglichen es den Herstellern, Lagerbestände näher an der Nachfrage zu positionieren, was Texas als das Volumendrehkreuz des US-Fertighaus-Marktes festigt.

Florida ist der am schnellsten wachsende Bundesstaat mit einer prognostizierten CAGR von 8,28 % bis 2031. Demografische Zuzüge von Rentnern und Fernarbeitern in Verbindung mit häufigen Wiederaufbauphasen nach Hurrikanen schaffen eine dauerhafte Nachfrage nach codekonformen, windbeständigen Einheiten. Landeszonenrichtlinien unterstützen die Gemeinschaftserweiterung, und Versicherer bieten Prämienrabatte für HUD-Code-Häuser an, die die Windzonenstandards III übertreffen, was das Wertangebot stärkt. Entwickler nutzen Fertighäuser auch, um saisonale Arbeitnehmerunterkünfte in der Nähe von Tourismuskorridoren zu decken, was die Käuferbasis erweitert. Infolgedessen entwickelt sich Florida von einem opportunistischen Käufermarkt zu einem strategischen Wachstumspol innerhalb des breiteren US-Fertighaus-Marktes.

Kalifornien, New York und Illinois veranschaulichen die Beschränkungen, die durch dichte Zonierung und langwierige Genehmigungsprozesse entstehen. Trotz erhöhter mittlerer Hauspreise bleibt die Durchdringung von Fertighäusern gering, da viele lokale Verordnungen die Aufstellung noch immer einschränken. Dennoch zeigen kommunale Pilotprogramme – wie das USD 12 Millionen schwere Modulbau-Projekt von Cook County, das 120 Einheiten in drei Stadtvierteln hinzufügen wird – eine wachsende politische Anerkennung des Wertes von werksgebautem Wohnraum. Die bis Mai 2025 verlängerten ländlichen Kreditpilotprogramme des Landwirtschaftsministeriums erschließen darüber hinaus die Nachfrage in umliegenden außerstädtischen Landkreisen, insbesondere im Mittleren Westen und im mittleren Atlantikraum, wo konventionelle Bauherren mit Arbeitskräftemangel konfrontiert sind. Da weitere Bundesstaaten die Zonenreformen von Maryland und Rhode Island aus dem Jahr 2024 nachahmen, könnte die latente Nachfrage die geografische Mischung verschieben und dem US-Fertighaus-Markt ermöglichen, historisch unterversorgte Korridore zu erschließen.

Wettbewerbslandschaft

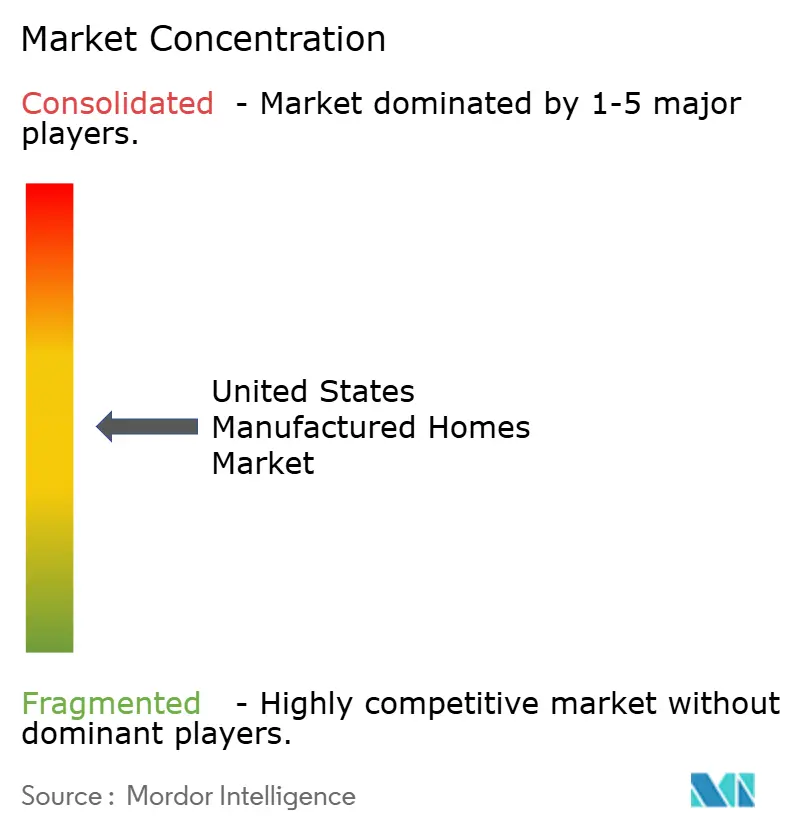

Das Umfeld des Marktes für Fertighäuser in den Vereinigten Staaten ist mäßig konzentriert. Clayton Homes, Skyline Champion Corporation und Cavco Industries lieferten zusammen knapp die Hälfte aller HUD-Code-Einheiten im Jahr 2024, doch mehr als 150 regionale Hersteller stellen sicher, dass Käufer lokalisierte Optionen haben. Clayton erzielte einen Umsatz von USD 12,4 Milliarden und nutzte das Kapital von Berkshire Hathaway, um Einzel-, Finanz- und Vertriebskanäle zu integrieren und gleichzeitig die Materialkosteninflation abzufedern. Skyline Champion betreibt 46 Werke in Nordamerika und sicherte sich mit 19,9 % einen inländischen Marktanteil durch organisches Wachstum und den Erwerb von Regional Homes im Jahr 2024, was sieben Anlagen und 40 Einzelhandelszentren hinzufügte. Cavcos 31 Linien konzentrieren sich auf schlanke Fertigung, die in den zwölf Monaten bis September 2024 eine Bruttomarge von 22,8 % erzielte, selbst als die Schnittholzvolatilität anhielt[3]John Goodwin, „2024 Fertighaus-Produktionsbericht,” Institut für Fertighäuser, manufacturedhousing.org.

Strategische Themen drehen sich um Energieeffizienz, digitalen Vertrieb und vertikale Integration. Champions Direkt-an-Verbraucher-Webplattform trieb im zweiten Geschäftsquartal 2025 einen Nettoumsatzsprung von 32,9 % auf USD 616,9 Millionen und einen Anstieg der in den USA verkauften Häuser um 31,3 % an und bestätigt damit E-Commerce für hochwertigen Wohnraum. Legacy Housing differenziert sich durch eine firmeneigene Finanzierung, die Chattel- und Land-Heim-Darlehen zeichnet und damit Käufer erfasst, die keine Bankhypotheken erhalten können. Kleinere Unternehmen wie Deer Valley Homebuilders und Sunshine Homes konzentrieren sich auf Nischen-Individualisierung und regionale Geschmäcker und fügen damit gestalterische Vielfalt hinzu, die den US-Fertighaus-Markt reaktionsfähig gegenüber lokalen Präferenzverschiebungen hält.

Die Akquisitionsdynamik signalisiert eine weitere Konsolidierung. Brookfield veräußerte im Dezember 2024 fast 80 Mobilheim-Parks für USD 1,6 Milliarden und leitete damit Kapital um, während gleichzeitig das institutionelle Interesse an dieser Anlageklasse hervorgehoben wurde. Sun Communities veräußerte sein Marinageschäft in einer Transaktion im Wert von USD 5,65 Milliarden im Jahr 2024, um sich auf Fertighäuser und Wohnmobil-Stellplätze zu konzentrieren und damit Bilanzkapazitäten für Parkerweiterungen freizusetzen. Automatisierungsinvestitionen – robotergestützte Rahmenlinien, computergesteuerte Wandsägen und KI-gestützte Qualitätssicherung – skalieren in Leitwerken, um dem Fachkräftemangel entgegenzuwirken. Da sich die Energieleistungsvorschriften verschärfen, sind Akteure mit Forschungs- und Entwicklungskapazitäten und Lieferkettenhebel positioniert, um ihren Anteil auszuweiten und den US-Fertighaus-Markt in Richtung einer höheren, aber effizienteren Konzentration zu lenken.

Marktführer der Fertighaus-Industrie in den Vereinigten Staaten

Clayton Homes, Inc.

Skyline Champion Corporation

Cavco Industries, Inc.

Legacy Housing Corporation

Fleetwood Homes (Cavco)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Das Büro für Wirtschaftsentwicklung von Cook County startete ein Modulbau-Pilotprojekt im Wert von USD 12 Millionen zum Bau von 120 Modulhäusern in Chicago Heights, Humboldt Park und Proviso Township, wobei der Entwickler Inherent L3C für den Bau von rein elektrischen Häusern verantwortlich ist, die darauf ausgelegt sind, Wohneigentumsmöglichkeiten zu verbessern.

- Februar 2025: Sun Communities schloss die strategische Veräußerung seines Marinasegments für USD 5,65 Milliarden ab, was es dem Unternehmen ermöglicht, Ressourcen auf seine Kerngeschäftsbereiche Fertighäuser und Wohnmobil-Betrieb zu konzentrieren und gleichzeitig den Erlös für Schuldenabbau und Reinvestition zu nutzen.

- Januar 2025: Dream Finders Homes schloss die Übernahme von Liberty Communities ab und stärkte damit seine Marktpräsenz in den Märkten Atlanta und Greenville als Teil seiner Expansionsstrategie in der Südostregion.

- März 2024: Das Ministerium für Wohnungsbau und Stadtentwicklung vergab USD 225 Millionen im Rahmen des Programms zur Erhaltung und Reinvestitionsinitiative für die Gemeinschaftsverbesserung (PRICE) und verteilte Mittel auf 17 Gemeinschaften in 44 Bundesstaaten für Infrastrukturverbesserungen, Reparaturen und Gemeinschaftsdienstleistungen für Fertighäuser.

Berichtsumfang des Marktes für Fertighäuser in den Vereinigten Staaten

Der Bericht liefert eine umfassende Hintergrundanalyse des US-Fertighaus-Marktes, einschließlich einer Bewertung der Wirtschaft und des Beitrags verschiedener Wirtschaftssektoren, einer Marktübersicht, Marktgrößenschätzungen für wichtige Marktsegmente, aufkommende Marktsegmenttrends, Marktdynamik, geografische Trends und die Auswirkungen von COVID-19. Der Bericht liefert eine umfassende Hintergrundanalyse des US-Fertighaus-Marktes, einschließlich einer Bewertung der Wirtschaft und des Beitrags verschiedener Wirtschaftssektoren, einer Marktübersicht, Marktgrößenschätzungen für wichtige Marktsegmente, aufkommende Marktsegmenttrends, Marktdynamik, geografische Trends und die Auswirkungen von COVID-19.

Der Markt für Fertighäuser in den Vereinigten Staaten ist nach Typ (Einfamilienhaus und Mehrfamilienhaus) segmentiert. Der Bericht bietet Größen- und Prognoseangaben für den Markt für Fertighäuser in den Vereinigten Staaten in Werten (USD) für alle oben genannten Segmente.

| Einzel-Sektions-Häuser |

| Mehr-Sektions-Häuser |

| Sonstige Typen |

| Einfamilienhaus |

| Mehrfamilienhaus |

| Holz |

| Metall |

| Beton |

| Sonstige |

| Texas |

| Kalifornien |

| Florida |

| New York |

| Illinois |

| Übriges US |

| Nach Bautyp | Einzel-Sektions-Häuser |

| Mehr-Sektions-Häuser | |

| Sonstige Typen | |

| Nach Anwendung | Einfamilienhaus |

| Mehrfamilienhaus | |

| Nach Material | Holz |

| Metall | |

| Beton | |

| Sonstige | |

| Nach Bundesstaaten | Texas |

| Kalifornien | |

| Florida | |

| New York | |

| Illinois | |

| Übriges US |

Wesentliche Fragen, die im Bericht beantwortet werden

Wie groß ist der US-Fertighaus-Markt heute?

Der US-Fertighaus-Markt hatte im Jahr 2026 einen Wert von USD 14,6 Milliarden und soll bis 2031 USD 19,8 Milliarden erreichen.

Was treibt das Wachstum in diesem Sektor an?

Eine sich weitende Preislücke zu standortgebauten Häusern, schnellere Bauzeiten und aktualisierte Bundesvorschriften, die moderne Designs ermöglichen, sind die wesentlichen Nachfragekatalysatoren.

Welcher Bundesstaat ist der größte Markt für Fertighäuser?

Texas führt mit einem Anteil von 18,45 % dank vereinfachter Genehmigungsprozesse, robustem Bevölkerungswachstum und einem unterstützenden regulatorischen Umfeld.

Warum sind Finanzierungsprobleme noch immer ein Hemmnis?

Viele Fertighäuser sind als persönliches Eigentum eingetragen, was bedeutet, dass Käufer auf höherzinssätzliche Chattel-Darlehen angewiesen sind; die Sekundärmarkt-Nachfrage nach Immobilien-Darlehen verbessert sich, bleibt aber begrenzt.

Wer sind die führenden Akteure in der Branche?

Clayton Homes, Skyline Champion Corporation und Cavco Industries sind die größten Hersteller und lieferten zusammen fast die Hälfte aller HUD-Code-Einheiten im Jahr 2024.

Sind energieeffiziente Fertighäuser verfügbar?

Ja. Über 95 % der Produktion von Clayton Homes im Jahr 2024 erfüllten die Zero-Energy-Ready-Standards, und bundesstaatliche Steuergutschriften von bis zu USD 5.000 unterstützen Käufer von Hochleistungseinheiten.

Seite zuletzt aktualisiert am: