Größe und Marktanteil des Zahnversicherungsmarkts der Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 16.43 Milliarden US-Dollar |

| Marktgröße (2026) | 17.20 Milliarden US-Dollar |

| Marktgröße (2031) | 21.61 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.67% CAGR |

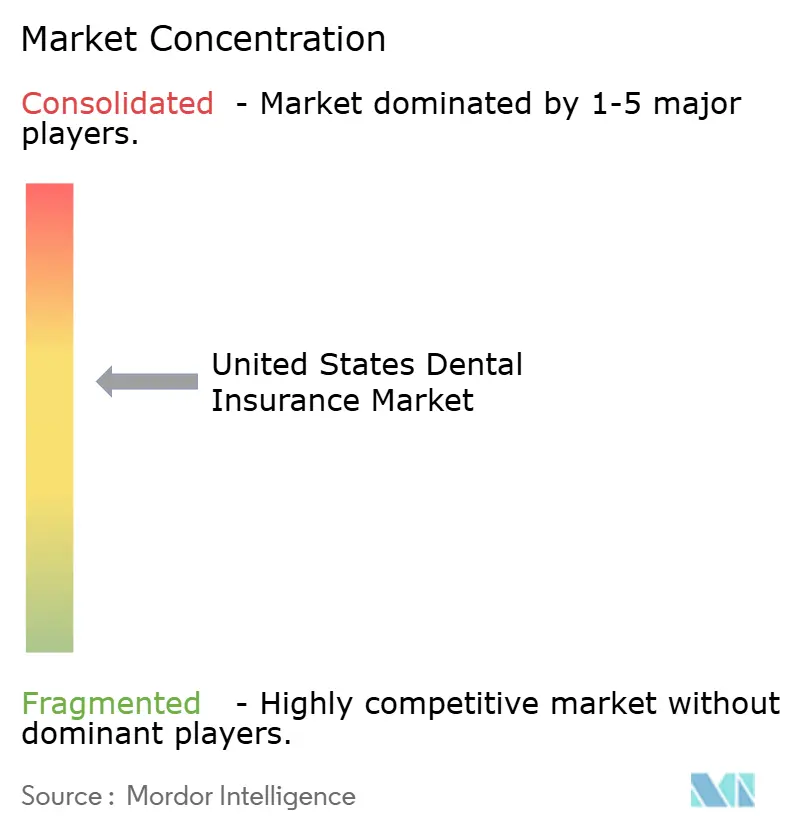

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Zahnversicherungsmarkts der Vereinigten Staaten von Mordor Intelligence

Die Größe des Zahnversicherungsmarkts der Vereinigten Staaten gemessen am Prämienwert wurde im Jahr 2025 auf 16,43 Milliarden USD geschätzt und wird voraussichtlich von 17,20 Milliarden USD im Jahr 2026 auf 21,61 Milliarden USD bis zum Jahr 2031 wachsen, bei einer CAGR von 4,67% während des Prognosezeitraums (2026-2031).

Vom Arbeitgeber geförderte Dental Preferred Provider Organization-Pläne nehmen eine entscheidende Stellung ein, wobei DPPO-Formate im Jahr 2025 einen bedeutenden Anteil ausmachen und die Produktstandardisierung sowie die Zeichnungsstabilität bei großen Gruppen stärken. Die auf Senioren ausgerichtete Nachfrage wächst, da Medicare Advantage-Pläne Zahnleistungen weitgehend verfügbar machen, obwohl der Umfang der Deckung variiert und umfassende Leistungen bei vielen Angeboten begrenzt bleiben. Die im Rahmen des Affordable Care Act als wesentliche Gesundheitsleistung eingebettete Zahnversorgung für Kinder sowie laufende Verbesserungen der Zahnleistungen für Erwachsene im Rahmen von Medicaid in Dutzenden von Bundesstaaten bilden eine strukturelle Basis versicherter Personen, die die Inanspruchnahme und das Anspruchsvolumen sowohl im öffentlichen als auch im kommerziellen Bereich unterstützt. Eine Welle von Reformen der Zahnversicherung auf Bundesstaatsebene, die 2025 verabschiedet wurden, darunter die Berichterstattung über die Dental Loss Ratio und Zahlungstransparenz, lenkt das Verhalten der Versicherungsträger in Richtung klarerer Wertsignale und einer stärkeren Ausrichtung an Qualitätskennzahlen. Da die Infrastruktur für virtuelle Versorgung reift und die Versicherungsträger die Leistungsgestaltung für größere Eingriffe verfeinern, ist der US-amerikanische Zahnversicherungsmarkt darauf ausgerichtet, die Verankerung der Vorsorge mit einem gemessenen Wachstum bei Leistungen mit höherem Schweregrad in Einklang zu bringen.

Wichtigste Erkenntnisse des Berichts

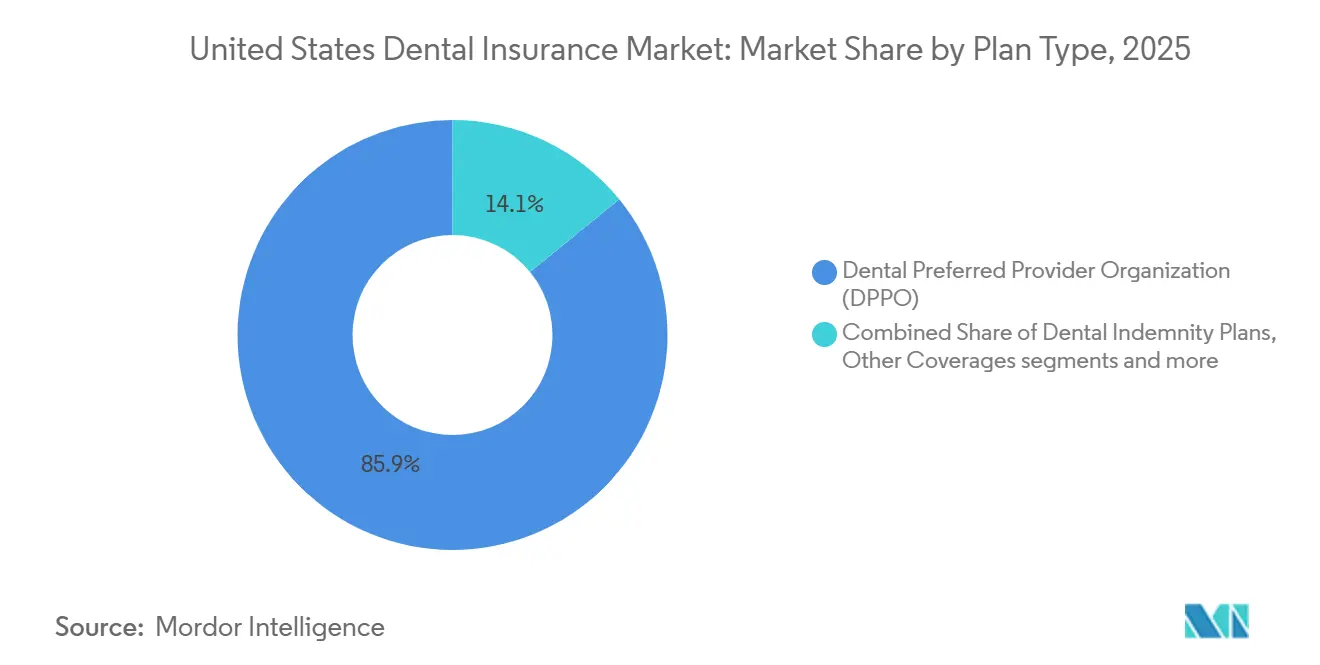

- Nach Plantyp führte DPPO mit einem Marktanteil von 85,87 % am US-amerikanischen Zahnversicherungsmarkt im Jahr 2025, während Sonstige Deckungen voraussichtlich das schnellste Wachstum mit einer CAGR von 6,33 % bis 2031 verzeichnen werden.

- Nach Verfahrenstyp entfielen auf Vorsorgeleistungen im Jahr 2025 ein Anteil von 51,88 % am US-amerikanischen Zahnversicherungsmarkt, während größere Eingriffe bis 2031 voraussichtlich mit einer CAGR von 6,98 % wachsen werden.

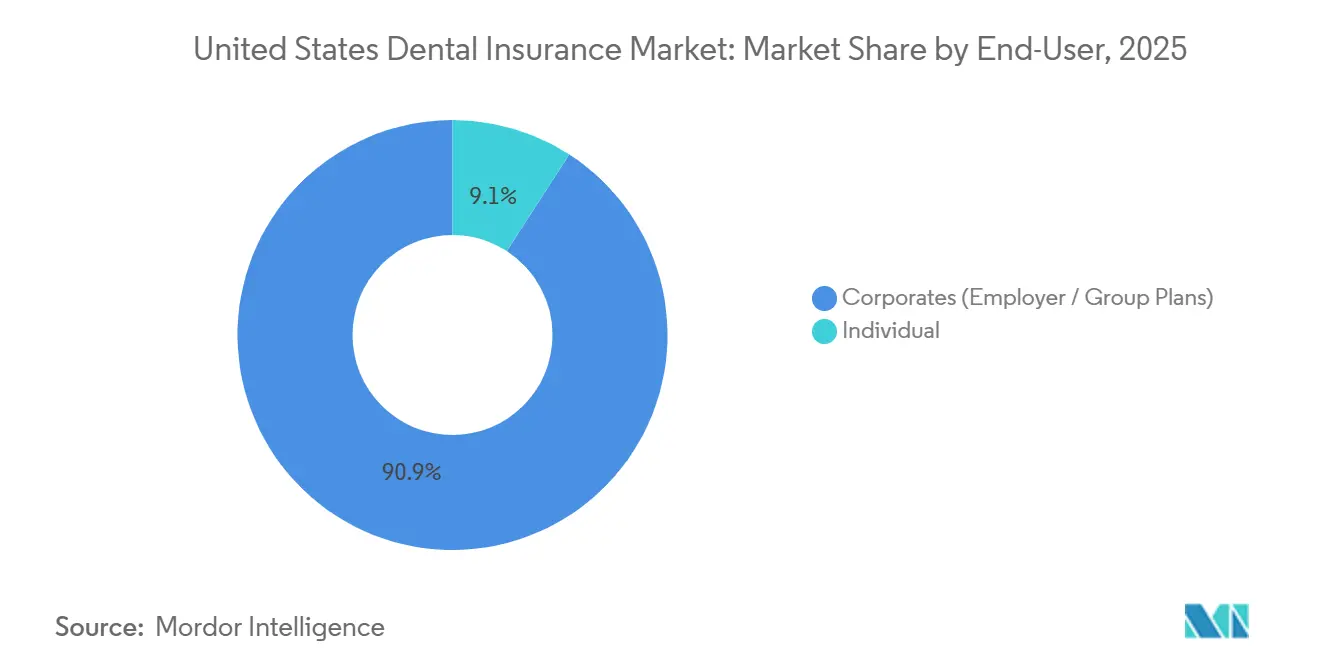

- Nach Endnutzer repräsentierten Unternehmen im Jahr 2025 90,87 % der Gesamteinschreibungen im US-amerikanischen Zahnversicherungsmarkt, während individuelle Direktkaufpläne voraussichtlich mit einer CAGR von 7,18 % bis 2031 wachsen werden.

- Nach Demografie machten Erwachsene im Alter von 21 bis 64 Jahren im Jahr 2025 61,24 % der versicherten Personen im US-amerikanischen Zahnversicherungsmarkt aus, während Senioren voraussichtlich die schnellste Expansion mit einer CAGR von 7,66 % bis 2031 verzeichnen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des US-amerikanischen Zahnversicherungsmarkts

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| DPPO-Dominanz und vom Arbeitgeber geförderte Deckung stützen Einschreibungen und Preisstabilität | +1.2% | National, konzentriert in arbeitgeberreichen Ballungsräumen wie Dallas, Atlanta, Minneapolis | Mittelfristig (2–4 Jahre) |

| Nahezu universelle Verfügbarkeit von Zahnleistungen im Rahmen von Medicare Advantage erweitert die Seniorenversorgung | +0.9% | National, höhere Durchdringung in FL, CA, TX, PA, OH | Langfristig (≥ 4 Jahre) |

| Erweiterungen der Zahnleistungen für Erwachsene im Rahmen von Medicaid und verwaltete Zahnprogramme erhöhen die Anzahl versicherter Personen | +0.7% | 18 Erweiterungsstaaten seit 2021, darunter GA, IN, KS, KY, MO, OK, UT; frühe Gewinne in TN und NY | Mittelfristig (2–4 Jahre) |

| Zahnversorgung für Kinder als wesentliche Gesundheitsleistung des Affordable Care Act stützt die Deckung für Minderjährige | +0.5% | National, mit Marktplatzkonzentration in CA, FL, TX, NY | Langfristig (≥ 4 Jahre) |

| Einführung von Telemedizin in der Zahnheilkunde und virtuelle Erstleistungen verringern Zugangshürden | +0.6% | CA, GA, TX; Ausstrahlungseffekte auf ländliche Gebiete mit Mangel an Gesundheitsfachkräften | Kurzfristig (≤ 2 Jahre) |

| Dental Loss Ratio-Regelungen und Transparenzvorschriften auf Bundesstaatsebene fördern Leistungs- und Wertverbesserungen | +0.4% | 18 Bundesstaaten haben 2025 37 Reformgesetze mit Maßnahmen zur DLR-Berichterstattung und virtuellen Kreditkartenzahlungen verabschiedet | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

DPPO-Dominanz und vom Arbeitgeber geförderte Deckung stützen Einschreibungen und Preisstabilität

DPPO bleibt die Kernarchitektur des US-amerikanischen Zahnversicherungsmarkts und erfasste im Jahr 2025 einen bedeutenden Anteil, da große Arbeitgeber breite Netzwerke und die Flexibilität außerhalb des Netzwerks bevorzugen, die geografisch verteilte Belegschaften und Überweisungen an Spezialisten unterstützen können. Skalenvorteile für nationale Versicherungsträger führen zu stabilen Preisen, vorhersehbaren Anspruchstrends und standardisierten Plangestaltungen, die Leistungsteams bei der Verwaltung von Verlängerungen über Belegschaften in mehreren Bundesstaaten unterstützen. Die Netzwerkbreite bleibt ein zentrales Element, wobei UnitedHealthcare ein großes nationales Zahnarztpanel prognostiziert und eine starke Inanspruchnahme innerhalb des Netzwerks bei Arbeitgebergruppen meldet. Arbeitgeber übernehmen Verwaltungsstrukturen, die stabile Prämien und Inanspruchnahmemanagement betonen, was dazu beiträgt, dass DPPO-Angebote ihre Ankerrolle im US-amerikanischen Zahnversicherungsmarkt behalten. Die Konzentration innerhalb der Unternehmenseinschreibung schafft eine Sensibilität gegenüber makroökonomischen Arbeitsbedingungen und der Streuung durch Remote-Arbeit, obwohl nationale Versicherungsträger mit digitalen Tools und virtuellen Leistungen reagieren, um die Zugangskontinuität innerhalb von DPPO-Rahmenwerken aufrechtzuerhalten.

Nahezu universelle Verfügbarkeit von Zahnleistungen im Rahmen von Medicare Advantage erweitert die Seniorenversorgung

Medicare Advantage-Pläne umfassen weitgehend Zahnleistungen, aber das Deckungsniveau ist uneinheitlich, wobei von Fachleuten begutachtete Forschungsergebnisse zeigen, dass 86,6 % der MA-Pläne im Jahr 2024 irgendeine Zahnleistung anboten und nur 8,4 % eine umfassende Deckung boten[1]JAMA-Redaktionsteam, „Verfügbarkeit und Umfang von Zahnleistungen in Medicare Advantage-Plänen”, JAMA, jamanetwork.com . Diese Landschaft macht ergänzende Zahnversicherungen zu einem wichtigen Differenzierungsmerkmal bei der Planauswahl, auch wenn Plangestaltungen häufig größere Leistungen durch engere Leistungsstufen oder Inanspruchnahmekontrollen einschränken. Versicherungsträger konkurrieren weiterhin bei Vorsorgeleistungen und selektiven Verbesserungen der Deckung größerer Leistungen, wie in Humanas landesweiter Einführung im Jahr 2026 von zwei jährlichen Reinigungen, Untersuchungen und Röntgenaufnahmen für alle MA-Pläne und der breiteren Einbeziehung von Parodontalleistungen in vielen Angeboten zu sehen ist. Die Mundgesundheitsbedürfnisse älterer Menschen entwickeln sich im Einklang mit dem längeren Erhalt natürlicher Zähne und sinkenden Zahnlosigkeitsraten bei älteren Erwachsenen, was die Leistungsgestaltung stärker auf Wartungs- und restaurative Wege ausrichtet. Da die Seniorenbevölkerung wächst und die MA-Durchdringung hoch bleibt, ist im US-amerikanischen Zahnversicherungsmarkt eine stärkere Plandifferenzierung bei Zahndeckung, Netzwerken und virtuellen Zugangsfunktionen zu beobachten, die auf ältere Erwachsene zugeschnitten sind.

Erweiterungen der Zahnleistungen für Erwachsene im Rahmen von Medicaid und verwaltete Zahnprogramme erhöhen die Anzahl versicherter Personen

Die verbesserte Zahndeckung für Erwachsene im Rahmen von Medicaid in 38 Bundesstaaten und dem District of Columbia bis 2025, einschließlich 18 Bundesstaatserweiterungen seit 2021, erhöht die versicherte Basis und trägt zu konsistenteren Inanspruchnahmemustern sowohl bei der Vorsorge als auch bei der restaurativen Versorgung bei. Diese politischen Veränderungen umfassen Upgrades von der ausschließlichen Notfallversorgung zu robusteren Leistungsstufen in mehreren Bundesstaaten, was dazu beiträgt, die Versorgung von Notaufnahmen in Krankenhäusern hin zu Zahnarztpraxen im Netzwerk zu verlagern. Die Bundesstaaten integrieren auch neue Versorgungskanäle, wobei New York im Jahr 2025 eine kontinuierliche Deckung für Kinder unter sechs Jahren hinzufügt und Zahnleistungen des schulbasierten Gesundheitszentrums in verwaltete Medicaid-Pflegepakete aufnimmt, ein Schritt, der den frühen und fortlaufenden Zugang für Minderjährige unterstützt. Aktualisierungen der Leistungsgestaltung und Fähigkeiten verwalteter Zahnprogramme ermöglichen es den Bundesstaaten, Leistungsanreize mit Maßnahmen der Dental Quality Alliance in Einklang zu bringen, einschließlich derjenigen, die in den bundesstaatlichen Child Core Set aufgenommen wurden, was die Ergebniserfassung im Laufe der Zeit stärken kann. Ein anhaltender Fokus auf Tarifangemessenheit und Anbieterbeteiligung bleibt unerlässlich, um erweiterte Anspruchsberechtigung in realisierte Versorgung umzuwandeln, doch die strukturelle Nachfrage, die durch diese Erweiterungen entsteht, ist für den US-amerikanischen Zahnversicherungsmarkt unterstützend.

Zahnversorgung für Kinder als wesentliche Gesundheitsleistung des Affordable Care Act stützt die Deckung für Minderjährige

Die Zahnversorgung für Kinder ist Teil der wesentlichen Gesundheitsleistungen des Affordable Care Act für Einzel- und Kleingruppenpläne und integriert diagnostische, präventive, restaurative und medizinisch notwendige kieferorthopädische Leistungen für Kinder bis zum Alter von 19 Jahren in die Kerngestaltung von Krankenversicherungsplänen[2]Blue Cross Blue Shield of Alabama, „Wesentliche Gesundheitsleistungen: Zahnversorgung für Kinder”, BCBS Alabama, bcbsal.org . Diese Integration stimmt die Zahndeckung für Kinder mit den Selbstbehalten und Eigenbeteiligungsobergrenzen des Krankenversicherungsplans ab, verbessert die Planbarkeit für Familien und verringert finanzielle Hürden für die routinemäßige Mundpflege. Der bundesstaatliche Politikrahmen entwickelt sich weiter, da die Centers for Medicare & Medicaid Services Wege für Bundesstaaten signalisiert hat, erwachsene Zahnversorgung in späteren Planjahren zu den wesentlichen Gesundheitsleistungen hinzuzufügen, was dieses Integrationsmodell im Laufe der Zeit auf den Erwachsenenmarkt ausweiten könnte. Die Bundesstaaten bewegen sich auch darauf zu, Mindeststandards für eigenständige Produkte festzulegen, die auf Marktplätzen verkauft werden, wobei New York einen Standard-Erwachsenen-Zahnplan für 2026 ankündigt, der darauf abzielt, die Kostenbeteiligung und den Umfang für Hunderttausende von Einzelversicherten zu klären. Zusammen bieten diese Normen eine Grundlage für den Zugang von Minderjährigen und eine Vorlage, die in den kommenden Jahren auf Erwachsene ausgeweitet werden kann, und unterstützen stetige Inanspruchnahmeströme im US-amerikanischen Zahnversicherungsmarkt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Durch Dental-HPSA bedingte Netzwerkadäquanzlücken schränken Zugang und Inanspruchnahme ein | -0.8% | National; 65,63 % ländliche Bezeichnungen; nennenswerte Zahlen in NY, FL, CA | Langfristig (≥ 4 Jahre) |

| Niedrige Medicaid-Vergütung für Erwachsene im Vergleich zu privaten Tarifen dämpft die Anbieterbeteiligung | -0.6% | National; Beteiligung variiert stark nach Bundesstaat | Langfristig (≥ 4 Jahre) |

| Jährliche Höchstbeträge, Wartezeiten und Kostenbeteiligung begrenzen die Inanspruchnahme größerer Leistungen | -0.5% | National; PPO-Obergrenzen betreffen eine Teilmenge der Versicherten | Mittelfristig (2–4 Jahre) |

| Leistungsbeschränkungen bei Medicare Advantage-Zahnleistungen (Obergrenzen/Umfang) dämpfen den realisierten Wert | -0.3% | Nationaler MA-Fußabdruck mit Konzentrationen in FL, CA, TX, PA, OH | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Durch Dental-HPSA bedingte Netzwerkadäquanzlücken schränken Zugang und Inanspruchnahme ein

Zum 31. Dezember 2025 gab es 7.443 ausgewiesene Dental-Gebiete mit Mangel an Gesundheitsfachkräften, die 63,7 Millionen Einwohner betrafen, wobei nur 32,93 % des Bedarfs gedeckt waren und 10.744 zusätzliche Zahnärzte erforderlich waren, um die Lücke landesweit zu schließen[3]Health Resources and Services Administration, „Statistiken zu ausgewiesenen Gebieten mit Mangel an Gesundheitsfachkräften”, HRSA, data.hrsa.gov . Mangelbezeichnungen konzentrieren sich auf ländliche Gemeinden, die 65,63 % aller Dental-Gebiete mit Mangel an Gesundheitsfachkräften ausmachen, was die Herausforderung der zeitnahen Versorgung in Regionen mit weniger aktiven Anbietern und längeren Anfahrtswegen erhöht. Bundesstaaten wie New York, Florida und Kalifornien weisen eine große Anzahl von Dental-Gebieten mit Mangel an Gesundheitsfachkräften auf, von denen Millionen von Einwohnern betroffen sind und anhaltende Defizite bei der Anzahl der erforderlichen Kliniker bestehen, was die Bedeutung genauer Verzeichnisse und der Einhaltung von Zeit-Distanz-Vorgaben für Plannetzwerke verstärkt. Virtuelle Versorgung ist ein partielles Ventil, wobei telemedizinische Zahnheilkunde-Modalitäten nun von vielen Versicherungsträgern eingebettet und in einer wachsenden Anzahl von staatlichen Programmen akzeptiert werden, obwohl die klinische Erbringung größerer Leistungen weiterhin persönliche Besuche erfordert. Aufkommende regulatorische Modelle und Technologielösungen, die darauf abzielen, die Anbieterbeteiligung zu validieren und Phantomeinträge zu reduzieren, werden für die Netzwerkadäquanzleistung und den realisierten Zugang im US-amerikanischen Zahnversicherungsmarkt von Bedeutung sein.

Niedrige Medicaid-Vergütung für Erwachsene im Vergleich zu privaten Tarifen dämpft die Anbieterbeteiligung

Die Zahngebührenordnungen für Erwachsene im Rahmen von Medicaid liegen im Durchschnitt deutlich unter der privaten Vergütung, und die nationale Beteiligung von Zahnärzten an Medicaid- und CHIP-Programmen ist nahe langfristiger Plateaus geblieben, was die Netzwerkkapazität einschränkt, auch wenn mehr Bundesstaaten die Deckung verbessern. Vergleichende Forschung im JAMA Health Forum zeigt, dass die Medicaid-Vergütung in den untersuchten Bundesstaaten durchschnittlich 49,8 % der privaten Tarife betrug, was den Margendruck hervorhebt, der eine breitere Beteiligung von Allgemeinzahnärzten und Spezialisten entmutigt[4]JAMA Health Forum-Redaktionsteam, „Medicaid-Vergütungssätze und Zahnärztebeteiligung”, JAMA Health Forum, jamanetwork.com . Verwaltungsaufwand wie Verzögerungen bei der Vorabgenehmigung und inkonsistente Anspruchsabwicklung verstärken die Vergütungslücke für Praxen, die mit hohen Fixkosten und schlanken Personalmodellen arbeiten. Während die Bundesstaaten Transparenzregeln für Zahlungspraktiken und Zulassung erproben, haben diese Reformen noch keine Parität mit kommerziellen Tarifen erreicht, sodass Zugangsbeschränkungen bei der Zahndeckung für Erwachsene im Rahmen von Medicaid ohne Tarif- und Prozessverbesserungen wahrscheinlich bestehen bleiben werden. Diese angebotsseitige Reibung dämpft die Geschwindigkeit, mit der Deckungserweiterungen in realisierte Inanspruchnahme und Anspruchsvolumen im US-amerikanischen Zahnversicherungsmarkt umgewandelt werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Plantyp: DPPO-Hegemonie, wobei eingebettete und DHMO-Modelle den Wachstumsrand prägen

DPPO hielt im Jahr 2025 einen Anteil von 85,87 % und war damit das größte einzelne Format im US-amerikanischen Zahnversicherungsmarkt, was die Präferenz der Arbeitgeber für eine breite Anbieterauswahl und nationale Netzwerkreichweite widerspiegelt, die verteilte Belegschaften unterstützt. Sonstige Deckungen, ein Verbund aus eingebetteten Medicare Advantage-Zahnleistungen, eigenständigen Marktplatzplänen und Direktangeboten an Verbraucher, soll innerhalb des Prognosezeitraums die schnellste Expansion liefern, unterstützt durch steigende Planstandardisierung in ausgewählten Bundesstaaten und aktive Produkterneuerungszyklen durch nationale Versicherungsträger. Versicherungsträger differenzieren sich weiterhin durch Netzwerkgröße und Inanspruchnahmemanagement, wobei UnitedHealthcare eine starke Netzwerknutzung und eine breite nationale Beteiligung von Zahnärzten im Rahmen seiner arbeitgeberfokussierten Verträge kommuniziert. DHMO, das von mehreren großen Versicherungsträgern angeboten wird, betont feste Zuzahlungen und keine Selbstbehalte und bietet vorhersehbare Eigenkosten, die preissensible Mitglieder ansprechen, die eine unkomplizierte Kostenbeteiligung schätzen. Der US-amerikanische Zahnversicherungsmarkt sieht auch, wie Versicherungsträger PPO-Produktdetails wie Häufigkeitsbeschränkungen und Verfahrenscodierungsaktualisierungen verfeinern, um die Vorsorgedeckung breit zu halten und gleichzeitig größere Leistungen zu kalibrieren, um Kosten und Ergebnisse in Einklang zu bringen.

Der Wachstumsrand innerhalb der Sonstigen Deckungen wird durch in vielen großen Gruppen-PPOs eingebetteten telemedizinischen Zahnheilkunde-Zugang, die Ausrichtung an MA-Leistungsaktualisierungen und Marktplatzinitiativen geprägt, die die Variabilität in der Plangestaltung für Einzelkäufer reduzieren. Die Einführung von level-funded Zahn- und Sehoptionen durch UnitedHealthcare für kleine Arbeitgeber ab 2026 unterstreicht den Vorstoß, unterversorgte Segmente mit gebündelten Leistungen zu erreichen, die Verwaltung und Einschreibung vereinfachen. DHMO-Produktsuiten von Delta Dental und Cigna entwickeln sich mit breiteren Panels und überarbeiteten Zuzahlungsplänen weiter, um sicherzustellen, dass geschlossene Angebote eine klare Positionierung für die Kostenkontrolle behalten und gleichzeitig einen angemessenen Zugang aufrechterhalten. Kostenerstattungsprodukte bedienen weiterhin Nischenbedürfnisse, bei denen uneingeschränkte Auswahl gegenüber verwalteten Kosten priorisiert wird, obwohl Arbeitgeber selten Kostenerstattung als primäres Format wählen, da die Ansprüche variabel sind. Auf Segmentebene bietet die DPPO-Konzentration eine stabile Basis für den US-amerikanischen Zahnversicherungsmarkt, während alternative Formate durch gezielte Gestaltung, virtuellen Zugang und neue Finanzierungsstrukturen, die auf kleine Gruppen und Einzelkäufer zugeschnitten sind, Wachstum anziehen.

Nach Verfahrenstyp: Vorsorge verankert den Anteil, während größere Eingriffe das Wachstum anführen

Vorsorgeleistungen machten im Jahr 2025 einen Anteil von 51,88 % aus, was auf langjährige Deckungsnormen zurückzuführen ist, die routinemäßige Reinigungen, Untersuchungen und Röntgenaufnahmen bei hohen Erstattungssätzen vergüten, wenn Mitglieder Anbieter im Netzwerk nutzen. Größere Eingriffe, einschließlich Kronen, Implantate und komplexe restaurative Versorgung, sollen bis 2031 das höchste Wachstum unter den Verfahrenskategorien liefern, da Versicherungsträger Leistungsstufen und Codes aktualisieren, um granularere klinische Arbeitsbelastungen widerzuspiegeln und medizinisch notwendige Behandlungen zu unterstützen. Grundlegende Eingriffe wie Füllungen und Extraktionen liegen in den Planeinteilungen zwischen Vorsorge- und größeren Leistungen, und Versicherungsträger passen Ersatz- und Häufigkeitsrichtlinien an, um Kosten in Kategorien mit hohem Volumen zu verwalten. Der US-amerikanische Zahnversicherungsmarkt reagiert auf Versorgungspfadveränderungen, indem er starke Vorsorgeanreize aufrechterhält und gleichzeitig selektive Zugangsmöglichkeiten für größere Behandlungen unter klareren Genehmigungskriterien und überarbeiteten Gebührenordnungen schafft. Der virtuelle Zahnzugang hat für Beratungen und Triage zugenommen, was das Vorsorgeengagement ergänzt, aber Mitglieder für chirurgische und prothetische Eingriffe weiterhin auf persönliche Versorgung verweist.

Planaktualisierungen durch große Versicherungsträger veranschaulichen den Trend, einschließlich der Hinzufügung neuer CDT-Codes für Implantatwartung und Sedierung, was eine genaue Abrechnung unterstützt und Raum für wertbasierte Pilotprojekte schafft, die auf Ergebnisse in komplexen Fällen abzielen. Die Vorsorgedeckung zeigt aufgrund standardisierter Planvorlagen eine begrenzte geografische Varianz, während der Umfang größerer Leistungen empfindlicher gegenüber jährlichen Höchstbeträgen und Inanspruchnahmekontrollen ist, die je nach Arbeitgeber, Produkt oder staatlichen Vorschriften variieren können. Die mit medizinischer Notwendigkeit verbundene Kieferorthopädie für Kinder bleibt ein definierter Bestandteil innerhalb der Pakete der wesentlichen Gesundheitsleistungen des Affordable Care Act, während viele kieferorthopädische Leistungen für Erwachsene auf bestimmte DHMO-Angebote beschränkt bleiben. Da Versicherungsträger Erstattungssätze und Obergrenzen kalibrieren, richtet der US-amerikanische Zahnversicherungsmarkt die langfristige Kostendämpfung auf einen gezielten Zugang zu hochwertigen größeren Leistungen aus und unterstützt eine gemessene Einführung, wo klinische Bedürfnisse die Deckung rechtfertigen.

Nach Endnutzer: Unternehmenseinschreibung verankert die Skalierung, während individuelle Direktkäufe beschleunigen

Unternehmens- und arbeitgebergeförderte Pläne bilden das Einschreibungsrückgrat des US-amerikanischen Zahnversicherungsmarkts, wobei nationale Versicherungsträger wie MetLife Zehntausende von Gruppenkunden und Millionen von versicherten Mitarbeitern und Angehörigen im ganzen Land bedienen. Verwaltungsdienstleistungsmodelle und Großnetzwerkverträge ermöglichen es Arbeitgebern, eine umfassende Vorsorgedeckung und eine optimierte Anspruchsabwicklung aufrechtzuerhalten, was eine starke Beteiligung und eine stabile Inanspruchnahme unterstützt. Individuelle Direktkaufkanäle sind jedoch das am schnellsten wachsende Endnutzersegment, angetrieben durch Marktplatzreformen, die darauf abzielen, die eigenständige Zahndeckung für Verbraucher zu standardisieren, und durch sich entwickelnde eingebettete Leistungen in Medicare Advantage. Bundesleistungsprogramme wie FEDVIP bieten auch einen Referenzpunkt für die Plangestaltung über eine breite Bevölkerung hinweg, mit einer definierten Gruppe nationaler Versicherungsträger und konsistenter Produktdokumentation, die Vergleiche und informierte Entscheidungen erleichtert.

Arbeitgeberbeiträge bleiben steuerlich absetzbar, und vom Arbeitgeber bereitgestellte Zahndeckung ist vom steuerpflichtigen Einkommen der Mitarbeiter ausgenommen, was strukturell die Gruppeneinschreibung gegenüber Nachsteuer-Einzelkäufen begünstigt, es sei denn, ein Mitglied qualifiziert sich für Marktplatzzuschüsse. Versicherungsträger reagieren auf die Nachfrage kleiner Unternehmen mit Finanzierungsstrukturen wie level-funded Optionen, die Zahn- und Sehleistungen mit Krankenversicherungsplänen bündeln, um den Verwaltungsaufwand zu reduzieren und eine breitere Einführung bei Arbeitgebern mit 2 bis 50 Mitarbeitern zu fördern. Der US-amerikanische Zahnversicherungsmarkt balanciert daher eine große, stabile Unternehmensbasis mit einem wachsenden Anteil von Einzel- und Kleingruppenkäufern, die definierte Leistungen, klare Preisgestaltung und virtuellen Zugang suchen, insbesondere in Regionen, in denen Anbieternetzwerke dünner sind. Da sich diese Kanäle weiterentwickeln, konvergieren Plangestaltungen um transparentere Leistungen und standardisierte Codierung, was die Vergleichbarkeit und das Mitgliedererlebnis über alle Endnutzertypen hinweg verbessern sollte.

Nach Demografie: Erwachsene dominieren die Deckung heute, Senioren führen das Wachstum in der Prognose an

Erwachsene im Alter von 21 bis 64 Jahren repräsentieren den größten Anteil der versicherten Personen, gestützt durch arbeitgebergeförderte Deckung, die Vorsorge und routinemäßige restaurative Leistungen in vertrauten DPPO-Formaten einbettet. Senioren sollen bis 2031 das Wachstum anführen, da Medicare Advantage-Zahnleistungen in Planangeboten prominent bleiben und Versicherungsträger bei der Vorsorgedeckung konkurrieren, wobei Humanas Verbesserungen für 2026 die Wettbewerbseinsätze signalisieren. Die Kinderdeckung behält eine stabile Basis unter den wesentlichen Gesundheitsleistungen des Affordable Care Act, die eine Zahndeckung für Kinder in Einzel- und Kleingruppenplänen vorschreiben und die Kostenbeteiligung für Zahnleistungen mit den Krankenversicherungsplanregeln für Minderjährige in Einklang bringen. Die breitere Einführung von DQA-ausgerichteten Maßnahmen, einschließlich derjenigen im CMS Child Core Set, hilft auch öffentlichen Programmen und beteiligten Versicherungsträgern, pädiatrische Ergebnisse zu verfolgen und zu verbessern.

Bei älteren Erwachsenen ist die Zahnlosigkeit zurückgegangen, und mehr Senioren behalten natürliche Zähne, was den langfristigen Bedarf an Wartungs- und restaurativen Leistungen erhöht, die mit umfassenden Leistungsstufen übereinstimmen. Erwachsene stehen vor unterschiedlichen Zugangsdynamiken je nach Deckungstyp und geografischem Standort, was die Bedeutung der Durchsetzung der Netzwerkadäquanz und des virtuellen Zugangs zur Überbrückung von Lücken bei der Routineversorgung unterstreicht. Der Kinderzugang wird durch die EPSDT-Anforderungen von Medicaid und die Integration staatlicher Programme in schulbasierte Einrichtungen gestärkt, die Barrieren für einkommensschwache Familien reduzieren können, wie in New Yorks verwalteter Pflegeaktualisierung von 2025 zu sehen ist. Infolgedessen ist der US-amerikanische Zahnversicherungsmarkt heute durch die Erwachsenendeckung verankert, während er inkrementelles Wachstum von Senioren zieht und eine stabile pädiatrische Nachfrage durch etablierte öffentliche und Marktplatzrahmen aufrechterhält.

Geografische Analyse

Politische Entscheidungen auf Bundesstaatsebene und die Verfügbarkeit von Arbeitskräften prägen den Zugang und die Plangestaltung im gesamten US-amerikanischen Zahnversicherungsmarkt, wobei bis 2025 38 Bundesstaaten und der District of Columbia eine verbesserte Zahndeckung für Erwachsene im Rahmen von Medicaid eingeführt haben und 18 Bundesstaaten seit 2021 Leistungen verbessert haben. Der Reformschwung setzte sich 2025 fort, als 18 Bundesstaaten 37 Zahnversicherungsgesetze verabschiedeten, die sich auf die Berichterstattung über die Dental Loss Ratio, die Abtretung von Leistungen und die Transparenz virtueller Kreditkartenzahlungen konzentrierten, was die regulatorische Aufmerksamkeit auf Wert und Verwaltungsprozesse erhöhte. Die Marktplatsstandardisierung entsteht auch auf Bundesstaatsebene, wie New Yorks Standard-Erwachsenen-Zahnplan für 2026 zeigt, der Leistungen und Kostenbeteiligung für eigenständige Zahnprodukte, die an Einzelkäufer verkauft werden, klären soll. Diese öffentlichen politischen Trends rahmen den Kontext, in dem Versicherungsträger Planportfolios und Vertrieb im gesamten US-amerikanischen Zahnversicherungsmarkt anpassen.

Die Verfügbarkeit von Anbietern bleibt ein entscheidender lokaler Faktor, wobei 7.443 Dental-Gebiete mit Mangel an Gesundheitsfachkräften zum Jahresende 2025 landesweit 63,7 Millionen Menschen betreffen und die meisten Mangelbezeichnungen in ländlichen Regionen liegen. Große Bundesstaaten wie New York, Florida und Kalifornien weisen jeweils Hunderte von Dental-HPSA-Bezeichnungen und erhebliche Praktikermangeldefizite auf, was die Genauigkeit von Planverzeichnissen, die Wartezeiten der Mitglieder und die Einhaltung von Zeit-Distanz-Regeln auf die Probe stellt. Politische Entscheidungsträger und Versicherungsträger setzen virtuelle Modalitäten ein, um Zugangshürden für Triage und Nachsorge zu verringern, und mehrere staatliche Programme haben Abrechnungscodes und Deckungsbedingungen für telemedizinische Zahnheilkunde geklärt, was das Vorsorgeengagement unterstützt und gleichzeitig die persönliche Erbringung für chirurgische Versorgung aufrechterhält. Der US-amerikanische Zahnversicherungsmarkt sieht weiterhin Anpassungen des Leistungsumfangs und des Netzwerkmanagements in Landkreisen mit hoher HPSA-Dichte, was die realisierte Inanspruchnahme über öffentliche und kommerzielle Pläne hinweg beeinflusst.

Die Bundesstaaten erproben verschiedene Ansätze zur Überwachung der Dental Loss Ratio und zur Datentransparenz, und frühe Erfahrungen zeigen, dass aggressive Anforderungen zu Produktaustritten führen können, während ausgewogenere Modelle die Beteiligung erhalten und inkrementelle Wertverbesserungen fördern. Versicherungsträger nutzen diese regulatorischen Signale, um Leistungsgestaltungen, Verwaltungsprozesse und Netzwerkstrategien neu zu kalibrieren, was wiederum die Wettbewerbsfähigkeit auf regionaler Ebene beeinflusst. In diesem Umfeld wird die Größe des US-amerikanischen Zahnversicherungsmarkts durch politische Rahmenbedingungen gestützt, die die nominale Deckung erweitern, während Netzwerkadäquanz, virtueller Zugang und Planstandardisierung das Tempo bestimmen, mit dem Deckung in realisierte Versorgung über Regionen hinweg umgewandelt wird.

Wettbewerbslandschaft

Nationale Versicherungsträger, darunter Delta Dental, MetLife, UnitedHealthcare, Cigna, Aetna, Guardian, United Concordia, Humana und andere, verankern den Wettbewerbskern des US-amerikanischen Zahnversicherungsmarkts und konkurrieren bei der Gruppenzeichnungsgröße, der Netzwerkbreite und digitalen Tools, die die Verwaltung optimieren. MetLifes Reichweite bei großen Arbeitgebern ermöglicht Produktstandardisierung und Cross-Selling-Möglichkeiten, während Netzwerkpartner sich auf Zugang, Terminplanung und Durchsatz konzentrieren, um eine starke Netzwerknutzung aufrechtzuerhalten. Versicherungsträger aktualisieren auch Leistungsdetails, um die klinische Komplexität besser zu erfassen, wie in MetLifes Revisionen für 2026 zu sehen ist, die Implantatwartungs- und Sedierungscodes in Bundesleistungsangeboten hinzufügen. Zusammen unterstützen diese Maßnahmen Produktklarheit und operative Konsistenz im großen Maßstab im US-amerikanischen Zahnversicherungsmarkt.

Die Beziehung zwischen Kostenträgern und Anbieterorganisationen entwickelt sich weiter, da Dental Support Organizations Zugehörigkeitsnetzwerke ausbauen und Versicherungsträger tiefere Partnerschaften rund um Daten, Terminplanung und Anspruchsgenauigkeit erkunden, Bereiche, in denen Tools der künstlichen Intelligenz und Qualitätskennzahlen Reibungsverluste reduzieren können. Die Einführung von Maßnahmen der Dental Quality Alliance in das CMS Child Core Set und die Weiterentwicklung einer Schwangerschafts-Mundgesundheitsbewertungsmetrik zum obligatorischen Status im Jahr 2026 sind Beispiele dafür, wie die Ergebniserfassung auf konsistente nationale Benchmarks zusteuert. Darüber hinaus sind telemedizinische Zahnheilkunde-Funktionen nun in großen Gruppen-PPO-Plangestaltungen üblich und stärken das Vorsorgeengagement und die Versorgungsnavigation über verteilte Mitgliederpopulationen hinweg. Diese Verschiebungen deuten auf eine Wettbewerbsdynamik hin, die Versicherungsträger und Anbieternetzwerke belohnt, die effizient bei Zugang, Dokumentation und Qualität koordinieren.

Die Marktstruktur wird auch durch Experimente zur vertikalen Integration auf die Probe gestellt, wie Delta Dental of Wisconsins Übernahme einer Multi-Praxis-DSO im Jahr 2025, die einen formellen Widerspruchsbrief der American Dental Association auslöste, in dem Bedenken hinsichtlich der klinischen Autonomie und potenzieller Interessenkonflikte geäußert wurden. Versicherungsträger positionieren sich weiterhin rund um Senioren, wo Medicare Advantage-Pläne Zahnleistungen ausweiten, wie Humanas Vorsorgeleistungsverpflichtungen für 2026 hervorheben, die darauf abzielen, den Wettbewerbsboden für Senioren-Zahnleistungen anzuheben. Neue Finanzierungs- und Bündelungsstrukturen für kleine Gruppen, wie level-funded Zahn- und Sehangebote, die mit Krankenversicherung integriert sind, sollen einen größeren Anteil von Arbeitgebern mit 2 bis 50 Mitarbeitern gewinnen, die eine optimierte Verwaltung schätzen. Diese Strategien zeigen, wie der US-amerikanische Zahnversicherungsmarkt nationale Skalierung mit gezielten Segmentspielzügen bei Senioren und kleinen Unternehmen verbindet, um Wachstum und Differenzierung aufrechtzuerhalten.

Marktführer der US-amerikanischen Zahnversicherungsbranche

Delta Dental

MetLife

Cigna

Aetna

UnitedHealthcare

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2026: Delta Dental hat seine Zusammenarbeit mit Disabled American Veterans (DAV) durch eine Verpflichtung von 150.000 USD zur Unterstützung der Initiativen der Organisation verlängert. Im Rahmen dieser erneuerten Partnerschaft wird Delta Dental auch zur Entwicklung einer speziellen Mundgesundheitsressourcenseite auf der offiziellen Website von DAV beitragen.

- Februar 2026: Aetna, eine Tochtergesellschaft von CVS Health, kündigte eine vollständig digitale Leistungseinführungsplattform für vier Millionen Mitglieder während der Willkommenssaison 2026 an. Unter Nutzung digitaler Tools und Rich Communication Services (RCS)-Textnachrichten verbessert die Plattform die Navigation und den Self-Service und bietet einen optimierten Zugang zu wesentlichen Informationen und Unterstützung zu Beginn des Planjahres.

- Dezember 2025: Die Dental Quality Alliance startete ein staatliches Mundgesundheits-Qualitäts-Dashboard unter Verwendung von T-MSIS-Daten, um Leistungsbenchmarking über Medicaid- und CHIP-Populationen hinweg zu ermöglichen.

- Oktober 2025: Humana kündigte an, dass alle Medicare Advantage-Pläne für 2026 zwei jährliche Reinigungen, Untersuchungen und Röntgenaufnahmen umfassen werden, mit einer breiteren Einbeziehung von Parodontalleistungen in vielen Produkten.

Berichtsumfang des US-amerikanischen Zahnversicherungsmarkts

Zahnversicherung ist ein Deckungsschutz für Zahnbehandlungen. Der US-amerikanische Zahnversicherungsmarkt ist segmentiert nach Deckung (Dental Health Maintenance Organizations (DHMO), Dental Preferred Provider Organizations (DPPO), Zahnversicherungspläne mit Kostenerstattung (DIP), Dental Exclusive Provider Organizations (DEPO) und Dental Point of Service (DPS)), nach Verfahren (Vorsorge, größere und grundlegende Eingriffe), nach Endnutzern (Einzelpersonen und Unternehmen), nach Branchen (Chemie, Raffinerien, Metall und Bergbau, Lebensmittel und Getränke und andere) und nach Demografie (Senioren, Erwachsene und Minderjährige).

| Dental Health Maintenance Organization (DHMO) |

| Dental Preferred Provider Organization (DPPO) |

| Zahnversicherungspläne mit Kostenerstattung (DIP) |

| Sonstige Deckungen |

| Vorsorge |

| Größere Eingriffe |

| Grundlegende Eingriffe |

| Einzelpersonen |

| Unternehmen |

| Senioren |

| Erwachsene |

| Minderjährige |

| Nach Plantyp | Dental Health Maintenance Organization (DHMO) |

| Dental Preferred Provider Organization (DPPO) | |

| Zahnversicherungspläne mit Kostenerstattung (DIP) | |

| Sonstige Deckungen | |

| Nach Verfahrenstyp | Vorsorge |

| Größere Eingriffe | |

| Grundlegende Eingriffe | |

| Nach Endnutzer | Einzelpersonen |

| Unternehmen | |

| Nach Demografie | Senioren |

| Erwachsene | |

| Minderjährige |

Im Bericht beantwortete Schlüsselfragen

Wie ist der Ausblick für den US-amerikanischen Zahnversicherungsmarkt bis 2031?

Die Größe des US-amerikanischen Zahnversicherungsmarkts soll von 17,20 Milliarden USD im Jahr 2026 auf 21,61 Milliarden USD bis 2031 bei einer CAGR von 4,67 % steigen, unterstützt durch stabile DPPO-Einschreibungen, MA-Leistungswettbewerb und Reformen auf Bundesstaatsebene, die Transparenz und Zugang verbessern.

Welches Planformat führt im US-amerikanischen Zahnversicherungsmarkt?

DPPO ist das führende Format mit einem Anteil von 85,87 % im Jahr 2025, das von Arbeitgebern für landesweite Netzwerke und flexible Zugangsentwürfe bevorzugt wird, die verteilte Belegschaften unterstützen.

Welche Verfahrenskategorie wächst bis 2031 am schnellsten?

Größere Eingriffe sollen das höchste Wachstum verzeichnen, während Vorsorgeleistungen aufgrund starker Deckungsnormen für Reinigungen, Untersuchungen und Röntgenaufnahmen bei allen Versicherungsträgern den größten Anteil behalten.

Wie beeinflussen staatliche Politiken die Trends bei der Zahndeckung?

Die Bundesstaaten haben weitreichende Zahnversicherungsreformen verabschiedet und die Zahndeckung für Erwachsene im Rahmen von Medicaid ausgeweitet, wobei 2025 38 Bundesstaaten plus der District of Columbia verbesserte Leistungen für Erwachsene anbieten und mehrere Bundesstaaten Marktplatzprodukte standardisieren.

Was ändert sich für Senioren bei der Zahndeckung?

Medicare Advantage-Pläne umfassen weitgehend Zahnleistungen, aber umfassende Angebote bleiben begrenzt, was zu Wettbewerbsaktualisierungen wie Humanas landesweiter Vorsorgedeckung für 2026 für alle MA-Mitglieder führt.

Wo bleiben Zugangslücken am bedeutendsten?

Dental-HPSAs betreffen landesweit 63,7 Millionen Menschen, wobei die Mehrheit in ländlichen Gebieten liegt, was Netzwerkadäquanz- und virtuelle Zugangstrategien entscheidend macht, um Distanz- und Wartezeithürden zu schließen.

Seite zuletzt aktualisiert am: