Marktgröße und Marktanteil des Gabelstapler-Mietmarkts in den Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

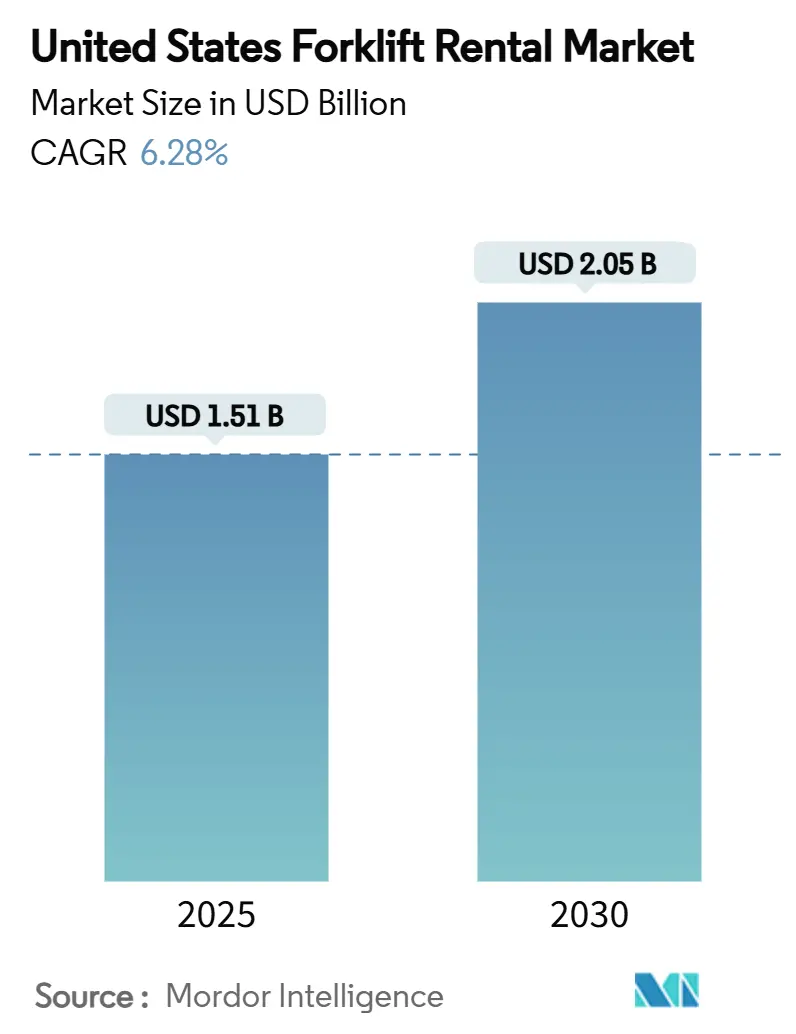

| Marktgröße (2025) | 1.51 Milliarden US-Dollar |

| Marktgröße (2030) | 2.05 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.28% CAGR |

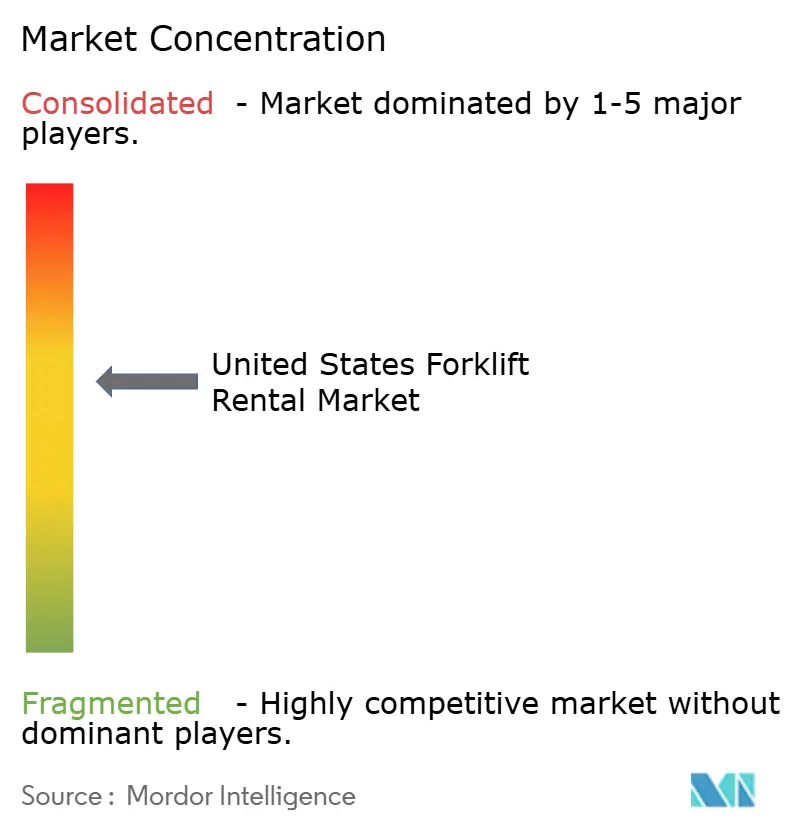

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Gabelstapler-Mietmarkts in den Vereinigten Staaten von Mordor Intelligence

Die Marktgröße des Gabelstapler-Mietmarkts in den Vereinigten Staaten wird im Jahr 2025 auf 1,51 Milliarden USD geschätzt und soll bis 2030 einen Wert von 2,05 Milliarden USD erreichen, was einer CAGR von 6,28 % über den Prognosezeitraum entspricht. Die Mietdurchdringung nimmt zu, da Lagerbetreiber und Bauunternehmer operative Flexibilität, schnelle Flottenaufstockung und die außerbilanzielle Behandlung von Materialumschlagsanlagen bevorzugen. Der E-Commerce-Fulfillment-Bereich, Kaliforniens Null-Emissions-Vorschrift für große Fremdzündungs-Gabelstapler sowie gestiegene Zinssätze sind die wesentlichen Kräfte, die die Nachfrage aufrechterhalten, während die Konsolidierung unter großen Mietunternehmen den Wettbewerb verschärft. Parallel dazu helfen Flottenelektrifizierung und die Einführung von Telematik den Mietanbietern, die Auslastung zu steuern und die Gesamtbetriebskosten zu senken, was die langfristigen Margen stützt.

Wesentliche Erkenntnisse des Berichts

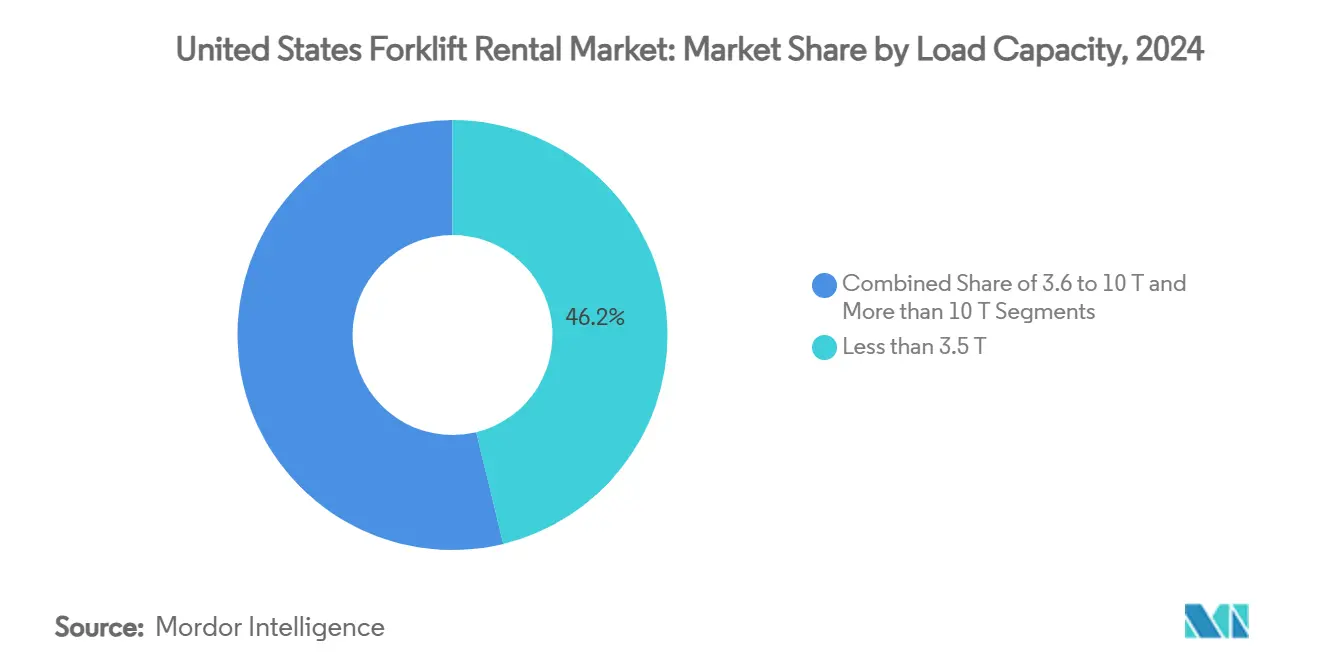

- Nach Tragfähigkeit entfielen im Jahr 2024 46,18 % des Gabelstapler-Mietmarkts in den Vereinigten Staaten auf Gabelstapler unter 3,5 Tonnen, die bis 2030 voraussichtlich mit einer CAGR von 8,52 % wachsen werden.

- Nach Antriebsquelle hielten Elektro-Gabelstapler im Jahr 2024 einen Marktanteil von 58,12 % am Gabelstapler-Mietmarkt in den Vereinigten Staaten und verzeichneten mit einer CAGR von 10,73 % bis 2030 das schnellste prognostizierte Wachstum.

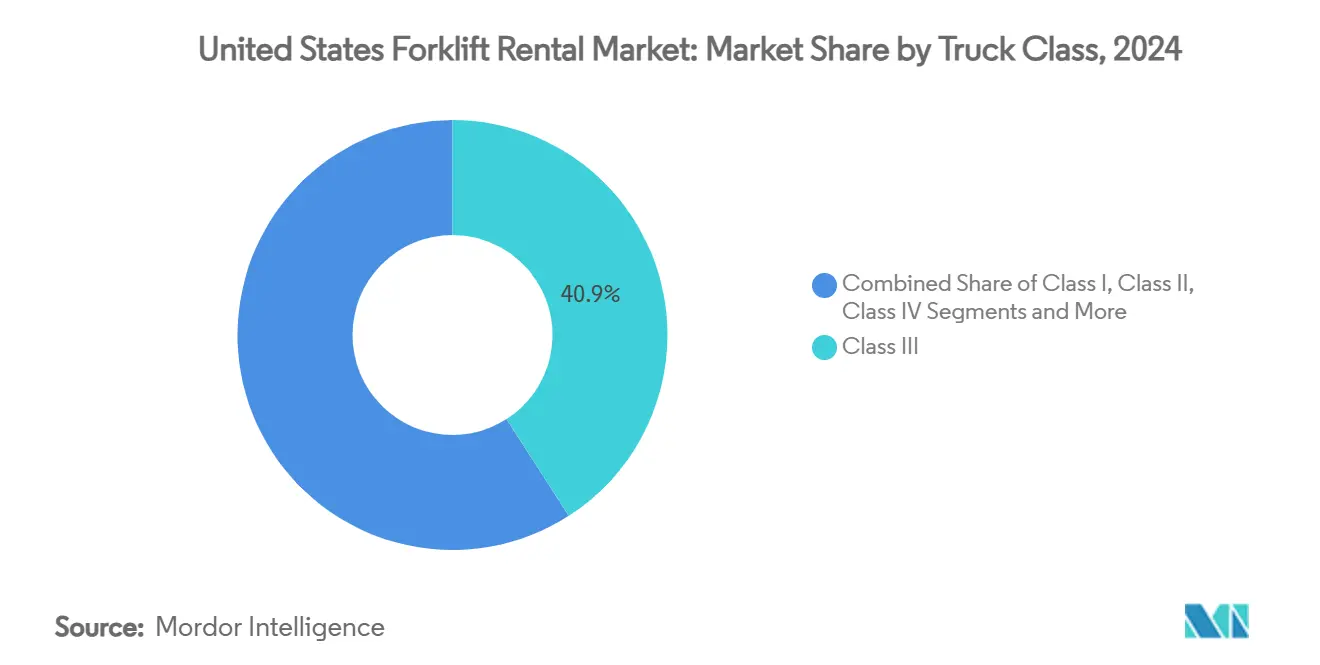

- Nach Fahrzeugklasse entfiel auf das Klasse-III-Segment ein Marktanteil von 40,96 %, während das Klasse-I-Segment mit einer CAGR von 9,42 % das höchste Wachstum verzeichnete.

- Nach Mietdauer entfielen im Jahr 2024 51,87 % des Umsatzanteils auf kurzfristige Verträge; mittelfristige Mietverträge sollen im gleichen Zeitraum mit einer CAGR von 9,04 % wachsen.

- Nach Endverbrauchsbranche erwirtschaftete Lagerhaltung und Logistik im Jahr 2024 49,14 % des Umsatzes; E-Commerce-Fulfillment ist das am schnellsten wachsende Teilsegment mit einer CAGR von 11,26 %.

- Nach Region hatte der Süden im Jahr 2024 einen Anteil von 30,08 %, während der Westen voraussichtlich mit einer CAGR von 8,85 % wachsen wird, angetrieben durch Kaliforniens Null-Emissions-Vorschriften und hafenzentrierte Logistik.

Trends und Erkenntnisse des Gabelstapler-Mietmarkts in den Vereinigten Staaten

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Boom im E-Commerce-Lagerbereich | +2.1% | National, konzentriert in den Regionen Westen und Süden | Mittelfristig (2–4 Jahre) |

| Präferenz für kapitalextensive Modelle in der Hochzinsphase | +1.8% | National, insbesondere kleine und mittlere Unternehmen betreffend | Kurzfristig (≤ 2 Jahre) |

| EPA/CARB-Vorschriften treiben Elektromietverträge voran | +1.4% | Von Kalifornien ausgehend, Ausweitung auf Nordoststaaten | Langfristig (≥ 4 Jahre) |

| Übernahme von OEM-Flotte-als-Dienstleistung-Modellen | +0.9% | National, mit früher Einführung in Industriekorridoren | Mittelfristig (2–4 Jahre) |

| Telematikbasierte Nutzungsabhängige Mietverträge | +0.6% | National, konzentriert in technologieaffinen Ballungsräumen | Langfristig (≥ 4 Jahre) |

| Mikro-Fulfillment-Center als Nachfragetreiber | +0.8% | Städtische Zentren, insbesondere Westküste und Nordosten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Explosionsartige Nachfrage im E-Commerce-Lagerbereich

Die Expansion der E-Commerce-Fulfillment-Infrastruktur treibt die Nachfrage nach Gabelstapler-Mietverträgen durch Betriebsmodelle an, die Flexibilität gegenüber dem Besitz fester Anlagen priorisieren. Der South Coast Air Quality Management District meldete allein in seinem Zuständigkeitsbereich über 662 Millionen Quadratfuß Lagerfläche, was die Kapazität benachbarter Regionen erheblich übersteigt[1]Bewertung von Lagerverlagerungen im Zusammenhang mit der Warehouse Indirect Source Rule des South Coast Air Quality Management District,

aqmd.gov.. Diese Konzentration schafft dichte Mietbedarfscluster, in denen Betreiber schnelle Flottenaufstockungskapazitäten benötigen, um saisonale Volumenschwankungen zu bewältigen. Mikro-Fulfillment-Center, die für die Optimierung der letzten Meile konzipiert sind, betreiben typischerweise 10.000 bis 50.000 Quadratfuß im Vergleich zu den über 200.000 Quadratfuß traditioneller Distributionszentren, was kleinere, wendigere Geräte erfordert, die Mietmodelle effizient bereitstellen können. Die Verlagerung hin zu städtischen Fulfillment-Knotenpunkten intensiviert die Nachfrage nach Elektro-Gabelstaplern aufgrund von Anforderungen an den Innenbetrieb und Lärmschutzbestimmungen, was mit den Flottenelektrifizierungsstrategien der Mietunternehmen übereinstimmt.

Präferenz für kapitalextensive Modelle bei steigenden Zinssätzen

Steigende Kreditkosten haben die Wirtschaftlichkeit der Gerätebeschaffung grundlegend verändert; die Equipment Leasing & Finance Association berichtet, dass 54 % der Gerätebeschaffungen trotz historisch hoher Zinssätze über Finanzierungen abgewickelt werden. Die Kosten für Baugeräte sind seit der Pandemie um 27 % gestiegen, während Mietraten einen sofortigen betrieblichen Zugang ohne Kapitalbindung bieten[2]Gerätekosten bei Inflation managen: Wann mieten, wann kaufen,

conexpoconagg.com.. Dieser wirtschaftliche Druck betrifft insbesondere kleine und mittlere Unternehmen, denen die Bilanzkapazität fehlt, um Gerätekäufe in Inflationsphasen zu absorbieren. Mitsubishi HC Capital America prognostiziert, dass hohe Lagerbestände Gerätemieten im Jahr 2025 attraktiver machen werden, da Unternehmen kurzfristige Leasingverträge nutzen, um ohne erhebliche Vorabkosten Zugang zu neuer Technologie zu erhalten. Das Zusammentreffen von erhöhten Zinssätzen und technologischem Fortschritt schafft eine Finanzierungslandschaft, in der Mietmodelle risikobereinigte Überrenditen für Betreiber bieten, die operative Flexibilität anstreben.

Strengere US-EPA/CARB-Emissionsvorschriften beschleunigen Elektromietverträge

Kaliforniens Null-Emissions-Gabelstapler-Verordnung stellt den aggressivsten Emissionsstandard in Nordamerika dar und verbietet ab Januar 2026 den Verkauf von Klasse-IV- und Klasse-V-Großgabelstaplern mit Fremdzündungsmotor und schreibt die schrittweise Außerbetriebnahme der Flotte bis 2029 vor. Die Verordnung zielt auf über 89.000 Fremdzündungs-Gabelstapler im gesamten Bundesstaat ab, wobei die prognostizierten Stickoxid-Emissionsreduzierungen bis 2031 täglich mehr als 2 Tonnen übersteigen[3]Kaliforniens Gabelstapler werden sauberer und weniger umweltverschmutzend,

California Air Resources Board (CARB), arb.ca.gov.. Mietunternehmen profitieren von der Unsicherheit bei der Einhaltung von Vorschriften, da Flottenoperatoren während der Übergangszeiten Mietvereinbarungen gegenüber Kaufentscheidungen bevorzugen. Die Verordnung enthält Anforderungen an Mietunternehmen, die die Einhaltung der Ausstiegspläne vorschreiben, und schafft Marktchancen für Unternehmen mit Elektroflottenkapazitäten. Es wird erwartet, dass bundesweite Emissionsstandards dem Beispiel Kaliforniens folgen, wobei ähnliche Vorschriften in den Nordoststaaten erwartet werden, wo die Einhaltung von Umweltvorschriften die Industriepolitik bestimmt.

OEM-Flotte-als-Dienstleistung-Programme steigern die Mietdurchdringung

Originalgerätehersteller bieten zunehmend Flotte-als-Dienstleistung-Modelle an, die traditionelle Mietgrenzen verwischen; das Energy Solutions-Programm von Toyota Material Handling bietet umfassende Elektroflottenumstellungen einschließlich Beratungsleistungen und UL-zertifizierter Batteriekombinationen. Diese Programme adressieren die Bedenken der Betreiber hinsichtlich der Einführung von Elektro-Gabelstaplern, indem Geräte, Wartung und Energiemanagement in Einzelverträgen gebündelt werden. Die fortgesetzte strategische Beziehung von Caterpillar mit Mitsubishi Logisnext stellt die Unterstützung von Cat-Hubstaplern über mehr als 600 Händlerstandorte weltweit sicher und demonstriert das Engagement der Originalgerätehersteller für dienstleistungsbasierte Umsatzmodelle. Die Integration von Telematikdaten mit Flottenmanagement-Systemen ermöglicht vorausschauende Wartung und Nutzungsoptimierung und schafft Wertversprechen, die über traditionelle Mietvereinbarungen hinausgehen. Diese Entwicklung positioniert Originalgerätehersteller als Flottenpartner statt als Gerätelieferanten und verändert die Wettbewerbsdynamik im Mietsektor grundlegend.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Bedenken hinsichtlich Wartungshaftung | -0.8% | National, insbesondere Erstnutzer von Mietgeräten betreffend | Kurzfristig (≤ 2 Jahre) |

| Verzögerungen bei Bauprojekten | -1.2% | National, mit regionalen Unterschieden je nach Infrastrukturausgaben | Mittelfristig (2–4 Jahre) |

| Engpass bei der Versorgung mit Lithium-Ionen-Batterien | -0.6% | National, mit Risiken durch Konzentration in der Lieferkette | Kurzfristig (≤ 2 Jahre) |

| AMR/AGV verdrängen leichte Gabelstapler | -0.4% | Industriekorridore, insbesondere in automatisierten Anlagen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wahrgenommene Wartungshaftung und Schadensgebühren

Zögerlichkeit beim Mieten besteht weiterhin bei Betreibern, die sich um Wartungsverantwortlichkeiten und Schadensbeurteilungen sorgen, die vorhersehbare Betriebskosten übersteigen können. Die Baird/RER-Umfrage zur Mietgeräteindustrie berichtete, dass das Wachstum der Mieteinnahmen im dritten Quartal 2024 auf 1,9 % verlangsamte – den niedrigsten Wert seit der Pandemie –, was teilweise auf Wettbewerbsdruck zurückzuführen ist, der die Mietbedingungen beeinflusst. Streitigkeiten über Schadensgebühren erzeugen betriebliche Reibung, die Folgegeschäfte abschrecken kann, insbesondere bei kleineren Betreibern ohne dediziertes Flottenmanagement-Know-how. Mietunternehmen bieten zunehmend Schadensfreistellungsprogramme und transparente Wartungsrichtlinien an, um diesen Bedenken zu begegnen, obwohl die Umsetzung auf regionalen Märkten erheblich variiert. Die Wahrnehmung versteckter Kosten bleibt eine Barriere für die Mietakzeptanz, insbesondere in preissensiblen Segmenten, in denen die Wirtschaftlichkeit des Eigentums trotz höherer Kapitalanforderungen vorhersehbarer erscheint.

Zyklische Verzögerungen bei Bauprojekten

Die Volatilität der Baubranche wirkt sich direkt auf die Nachfrage nach Gabelstapler-Mietverträgen durch Projektverschiebungen und reduzierte Aktivitätsniveaus in Zeiten wirtschaftlicher Unsicherheit aus. Die Prognoserevision der American Rental Association von 9,7 % auf 8,9 % Wachstum im Jahr 2024 spiegelt eine nachlassende Baunachfrage und wirtschaftliche Gegenwind wider, die die Projektinitiierung beeinflussen. Hersteller von Geländefahrzeugen erwarten für 2025 einen Umsatzrückgang von 5 % bis 10 % aufgrund einer Verlangsamung des US-Wirtschaftswachstums und überschüssiger Lagerbestände. Verzögerungen bei Bauprojekten erzeugen Nachfragevolatilität, die die Flottenplanung und Auslastungsoptimierung für Mietunternehmen erschwert. Die Infrastrukturausgaben aus dem Infrastructure Investment and Jobs Act bieten jedoch eine gewisse Nachfragestabilität, wobei 1,2 Billionen USD für Projekte bereitgestellt werden, die Unterstützung durch Materialumschlagsgeräte erfordern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Tragfähigkeit: Kompaktgeräte treiben die Marktdurchdringung voran

Gabelstapler mit einer Tragfähigkeit von weniger als 3,5 Tonnen dominieren den Markt mit einem Anteil von 46,18 % im Jahr 2024 und führen die Wachstumsprognosen mit einer CAGR von 8,52 % bis 2030 an, was die betrieblichen Anforderungen moderner Fulfillment-Anlagen widerspiegelt, die Wendigkeit gegenüber schwerer Hebekapazität priorisieren. E-Commerce-Lager handhaben typischerweise Pakete mit einem Gewicht von unter 50 Pfund, was kompakte Gabelstapler optimal für die Gangnavigation und Bestandsverwaltungsaufgaben macht. Das Segment von 3,6 bis 10 Tonnen bedient traditionelle Fertigungs- und Bauanwendungen, bei denen moderate Hebekapazität die meisten betrieblichen Anforderungen erfüllt, ohne die betriebliche Komplexität größerer Geräte. Gabelstapler mit einer Tragfähigkeit von mehr als 10 Tonnen adressieren spezialisierte Industrieanwendungen, einschließlich Stahlverarbeitung, Schwermaschinenbau und Hafenbetrieb, bei denen die Hebeanforderungen die Standardlagerparameter übersteigen.

Die Beschleunigung der Nachfrage nach kompakten Gabelstaplern resultiert aus der Weiterentwicklung des Lagerdesigns hin zu höherer Lagerdichte und schmaleren Gängen, die die kubische Auslastung maximieren. Die Verordnung des California Air Resources Board betrifft überproportional größere Kapazitätseinheiten, da Klasse-IV- und Klasse-V-Gabelstapler, die für die schrittweise Außerbetriebnahme vorgesehen sind, typischerweise in der Kategorie ab 3,6 Tonnen betrieben werden. Dieser regulatorische Druck schafft Mietmöglichkeiten, da Betreiber auf konforme Geräte umsteigen, ohne Kapitalinvestitionen zu tätigen. Die Einführung von Lithium-Ionen-Batterietechnologie begünstigt kompakte Geräte aufgrund von Energiedichtevorteilen und reduzierten Infrastrukturanforderungen im Vergleich zu Gabelstaplern mit größerer Kapazität, die erhebliche Ladekapazitäten erfordern.

Nach Mietdauer: Kurzfristige Flexibilität trifft auf mittelfristiges Wachstum

Kurzfristige Mietverträge (weniger als 1 Monat) dominieren den Markt im Jahr 2024 mit einem Anteil von 51,87 %, angetrieben durch saisonale Nachfrageschwankungen und projektbasierte Anforderungen, die operative Flexibilität gegenüber langfristigen Verpflichtungen bevorzugen. Mittelfristige Mietverträge (1 bis 12 Monate) verzeichnen mit einer CAGR von 9,04 % bis 2030 das schnellste Wachstum, da Betreiber Kostenoptimierung mit betrieblicher Stabilität während verlängerter Projekte oder Kapazitätserweiterungsphasen in Einklang bringen. Langfristige Leasingverträge (3 bis 5 Jahre) bedienen Betreiber, die eigentümerähnliche Vorteile anstreben und gleichzeitig die außerbilanzielle Behandlung beibehalten und Risiken der Technologieveralterung vermeiden möchten.

Die Verlagerung hin zu mittelfristigen Mietpräferenzen spiegelt das sich ändernde Kundenverhalten wider, da Betreiber die Kosteneffizienz verlängerter Verträge erkennen und gleichzeitig die Flexibilität für Flottenanpassungen behalten. Southeast Handling Systems betont die Bedeutung von Mietgeräten für das Management saisonaler Anforderungen ohne Eigentumskosten, was besonders relevant für Unternehmen mit variablen betrieblichen Anforderungen ist. Bauprojektzeitpläne begünstigen zunehmend mittelfristige Vereinbarungen, da Infrastrukturausgaben vorhersehbare Nachfrageperioden schaffen, die über traditionelle kurzfristige Mietfenster hinausgehen. Die Einführung telematikgestützter Nutzungsverfolgung ermöglicht es Mietunternehmen, ausgefeiltere Preismodelle anzubieten, die die Mietdauer mit den tatsächlichen Gerätenutzungsmustern in Einklang bringen.

Nach Antriebsquelle: Elektrische Dominanz beschleunigt sich

Elektro-Gabelstapler halten im Jahr 2024 einen Marktanteil von 58,12 % und verzeichnen mit einer CAGR von 10,73 % bis 2030 das schnellste Wachstum, angetrieben durch Anforderungen zur Einhaltung von Vorschriften und betriebliche Effizienzvorteile bei Innenanwendungen. Verbrennungsgabelstapler (Diesel/Flüssiggas) bedienen Außen- und Schwerlastanwendungen, bei denen elektrische Alternativen Reichweiten- oder Leistungsbeschränkungen aufweisen, obwohl der Marktanteil weiter sinkt, da sich die Batterietechnologie verbessert. Hybridsysteme stellen eine Übergangstechnologie dar, die spezifische betriebliche Anforderungen adressiert, bei denen weder rein elektrische noch Verbrennungslösungen optimale Leistungsmerkmale bieten.

Kaliforniens Null-Emissions-Gabelstapler-Verordnung beschleunigt die Elektroeinführung, indem sie Verbrennungsalternativen in den meisten Anwendungen eliminiert und Mietbedarf schafft, da Betreiber Kaufentscheidungen während regulatorischer Übergangsphasen vermeiden. Lithium-Ionen-Batterietechnologie ermöglicht über 3.500 Zyklen mit 10.000 bis 12.000 Betriebsstunden und übertrifft damit die Leistung von Blei-Säure-Batterien erheblich, während die Wartungsanforderungen reduziert werden. Der US-Batteriemarkt für den Materialumschlag soll jährlich 3 Milliarden USD erreichen, wobei die Einführung von Lithium-Ionen trotz höherer Anfangskosten aufgrund von Vorteilen bei den Gesamtbetriebskosten beschleunigt wird.

Nach Fahrzeugklasse: Klasse-III-Lageranwendungen führen

Klasse-III-Gabelstapler dominieren den Markt im Jahr 2024 mit einem Anteil von 40,96 %, was ihre Eignung für Lageranwendungen widerspiegelt, bei denen elektrischer Antrieb und kompaktes Design den Innenbetrieb optimieren. Klasse-I-Gabelstapler verzeichnen mit einer CAGR von 9,42 % bis 2030 das schnellste Wachstum, da automatisierte Anlagen präzise Positionierungsfähigkeiten und Integration mit Lagerverwaltungssystemen erfordern. Klasse-II-Geräte bedienen spezialisierte Anwendungen, einschließlich Schmalgangbetrieb und Kommissionieraufgaben, die spezifische Leistungsmerkmale erfordern. Klasse-IV- und Klasse-V-Gabelstapler stehen unter regulatorischem Druck durch Emissionsstandards und bedienen Schwerlastanwendungen mit begrenzten elektrischen Alternativen.

Die Dominanz der Klasse-III-Geräte entspricht den E-Commerce-Fulfillment-Anforderungen, bei denen Innenbetrieb, Lärmschutzbestimmungen und Emissionsbedenken elektrische Gegengewichtsgabelstapler bevorzugen. Die Partnerschaft von Fox Robotics mit KION North America zur Montage autonomer Hubstapler demonstriert die Integration von Automatisierungstechnologie mit traditionellen Gabelstaplerklassifikationen. Das Wachstum der Klasse I spiegelt Lagerautomatisierungstrends wider, bei denen Hochregalstapler und Kommissionierer in automatisierte Lager- und Entnahmesysteme integriert werden. Die Verordnung Kaliforniens zielt speziell auf Klasse-IV- und Klasse-V-Geräte für die schrittweise Außerbetriebnahme ab und schafft Mietmöglichkeiten, da Betreiber auf konforme Alternativen umsteigen, ohne Kapitalinvestitionen zu tätigen.

Nach Endverbrauchsbranche: Dominanz der Lagerhaltung mit E-Commerce-Beschleunigung

Lagerhaltungs- und Logistikanwendungen machen im Jahr 2024 49,14 % des Marktanteils aus, wobei E-Commerce-Lagerhaltung speziell mit einer CAGR von 11,26 % bis 2030 wächst, da Fulfillment-Netzwerke expandieren, um die Liefererwartungen der Verbraucher zu erfüllen. Bauanwendungen bedienen projektbasierte Nachfrage, bei der Mietmodelle mit variablen Aktivitätsniveaus und Geräteanforderungen übereinstimmen. Anwendungen in der Automobilindustrie spiegeln Fertigungsprozessanforderungen und Lieferkettenlogistik wider, die zuverlässige Materialumschlagskapazitäten erfordern. Lebensmittel- und Getränkebetriebe benötigen spezialisierte Geräte, die hygienische Standards und temperaturkontrollierte Umgebungen erfüllen.

Die Wachstumsbeschleunigung im E-Commerce-Lagerbereich resultiert aus der Optimierung der letzten Meile, die verteilte Fulfillment-Netzwerke mit flexiblen Geräteanforderungen erfordert. Der Markt für Lagerautomatisierung soll bis 2025 27 Milliarden USD erreichen, angetrieben durch E-Commerce-Wachstum und Arbeitskräftemangel, der durch COVID-19 verschärft wurde. Luft- und Raumfahrt- sowie Verteidigungsanwendungen erfordern spezialisierte Geräte, die Sicherheits- und Leistungsanforderungen erfüllen und die Mietmodelle effizient ohne langfristige Kapitalverpflichtungen bereitstellen können. Andere Branchen, einschließlich Einzel- und Pharmahandel, übernehmen zunehmend Mietstrategien, um saisonale Nachfrageschwankungen und Anforderungen an operative Flexibilität zu managen.

Geografische Analyse

Die Führungsposition des Südens beruht auf diversifizierter Industrienachfrage, robustem Hafendurchsatz und einem günstigen Steuerumfeld, das Unternehmensansiedlungen anzieht. Die Region hält einen Marktanteil von 30,08 %, während die westliche Region mit einer CAGR von 8,85 % am schnellsten wächst. Texas und Florida verzeichneten im Jahr 2024 ein zweistelliges Wachstum beim Lagerbau, was eine stabile Auslastung von Hubstaplern unterstützt. Eine beständige Basis aus Automobil-, Petrochemie- und Luft- und Raumfahrtwerken gewährleistet ganzjährige Mietaktivitäten trotz zyklischer Schwankungen in einzelnen Sektoren.

Der Westen verzeichnet die höchste Wachstumsdynamik aufgrund von Kaliforniens Gabelstapler-Emissionsvorschrift und einer Konzentration von Importdrehkreuzen in Los Angeles und Long Beach. Die Leerstandsquote in Lagerhäusern im Inland Empire fiel 2025 unter 4 %, was spekulative Neubauten ankurbelt, die schnell in Mietverträge umgewandelt werden. Technologieunternehmen im Silicon Valley erproben autonome Gabelstapler und benötigen Mietpartner, die in der Lage sind, fortschrittliche Navigations- und Sicherheitssysteme zu warten.

Die Märkte im Nordosten und Mittleren Westen verzeichnen stetige, moderate Zuwächse. Eine dichte Bevölkerung unterstützt kontinuierliche Einzelhandels-Fulfillment-Bedürfnisse in New Jersey und Pennsylvania, während Automobilzentren in Ohio und Michigan eine vorhersehbare Nachfrage nach Klasse-IV- und spezialisierten schweren Elektrogeräten generieren. Mittel aus dem Infrastructure Investment and Jobs Act für die Brückenrenovierung entlang des Ohio River und Schienenknoten-Upgrades in der Nähe von Chicago gewährleisten anhaltende Mietverträge für Geländefahrzeuge.

Wettbewerbslandschaft

Die Marktstruktur ist mäßig fragmentiert. United Rentals, Sunbelt Rentals und Herc Rentals halten einen bedeutenden Anteil und nutzen nationale Depots, Einkaufsmacht und Technologieplattformen. Die fragmentierte Natur des verbleibenden Marktes schafft Chancen für regionale Akteure und Spezialanbieter, Nischenanwendungen und lokale Märkte zu bedienen, wo Skalenvorteile weniger ausgeprägt sind.

Regionale unabhängige Anbieter bleiben agil, indem sie sich auf Servicebereitschaft und Nischengeräte konzentrieren – wie gefriergeeignete Elektrogeräte oder explosionsgeschützte Modelle –, bei denen Skalenvorteile begrenzt sind. OEM-verbundene Leasinggeber, darunter Toyota-, Raymond- und Crown-Niederlassungen, stärken die Kundenbindung durch die Bündelung von Teilverfügbarkeit, Wartung und Bedienertraining. Digitale Marktteilnehmer wie BigRentz aggregieren überschüssige Flotteninventare über Online-Marktplätze, obwohl ihr Anteil unter 2 % bleibt.

Die technologische Differenzierung konzentriert sich auf Telematik, vorausschauende Wartung und kundenorientierte Anwendungen, die Mietzyklen und Abrechnung rationalisieren. Die Bereitschaft zur Elektrifizierung ist ein entscheidendes Wettbewerbsfeld: Flotten mit einem hohen Anteil an Lithium-Ionen-Geräten sichern sich Prioritätsverträge in Kalifornien und im Nordosten, wo die Einhaltung von Emissionsvorschriften nicht verhandelbar ist. Die Integration mit Lagerverwaltungssystemen und AMR/AGV-Plattformen entwickelt sich zur nächsten Wettbewerbsgrenze.

Marktführer der Gabelstapler-Mietbranche in den Vereinigten Staaten

United Rentals

Sunbelt Rentals (Ashtead Group)

Herc Rentals

Toyota Material Handling USA

Crown Equipment Corp.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Herc Holdings schloss die Übernahme von H&E Equipment Services für 5,3 Milliarden USD ab, einschließlich 1,5 Milliarden USD Schulden, und schuf damit das drittgrößte Mietunternehmen in Nordamerika mit einem kombinierten Jahresumsatz von rund 5,2 Milliarden USD. Die Transaktion stärkt den geografischen Fußabdruck und die operative Größe von Herc und generiert erwartete jährliche EBITDA-Synergien von 300 Millionen USD.

- Juni 2024: Der California Air Resources Board verabschiedete die Null-Emissions-Gabelstapler-Verordnung, die die schrittweise Außerbetriebnahme von Großgabelstaplern mit Fremdzündungsmotor ab Januar 2026 vorschreibt. Die Verordnung betrifft über 89.000 Fremdzündungs-Gabelstapler im gesamten Bundesstaat und schafft erhebliche Mietmarktchancen, da Betreiber auf konforme Geräte umsteigen.

- Mai 2024: WMH Solutions ging eine Partnerschaft mit KION North America ein, um Linde Material Handling-Geräte zu vertreiben, und stärkte damit das Produktangebot und die Marktposition im Südosten der USA. Die Zusammenarbeit betont ökologische Nachhaltigkeit und Wasserstoffbrennzellentechnologie.

Berichtsumfang des Gabelstapler-Mietmarkts in den Vereinigten Staaten

| Weniger als 3,5 T |

| 3,6 bis 10 T |

| Mehr als 10 T |

| Kurzzeit-/Spotmiete (weniger als 1 Monat) |

| Mittelfristige Miete (1 bis 12 Monate) |

| Langfristiger Leasingvertrag (3 bis 5 Jahre) |

| Elektro |

| Verbrennungsmotor (Diesel/Flüssiggas) |

| Hybrid |

| Klasse I |

| Klasse II |

| Klasse III |

| Klasse IV |

| Klasse V |

| Lagerhaltung und Logistik |

| Bauwesen |

| Automobilindustrie |

| Lebensmittel und Getränke |

| Luft- und Raumfahrt sowie Verteidigung |

| Sonstige (Einzelhandel, Pharma usw.) |

| Nordosten |

| Mittlerer Westen |

| Süden |

| Westen |

| Nach Tragfähigkeit | Weniger als 3,5 T |

| 3,6 bis 10 T | |

| Mehr als 10 T | |

| Nach Mietdauer | Kurzzeit-/Spotmiete (weniger als 1 Monat) |

| Mittelfristige Miete (1 bis 12 Monate) | |

| Langfristiger Leasingvertrag (3 bis 5 Jahre) | |

| Nach Antriebsquelle | Elektro |

| Verbrennungsmotor (Diesel/Flüssiggas) | |

| Hybrid | |

| Nach Fahrzeugklasse | Klasse I |

| Klasse II | |

| Klasse III | |

| Klasse IV | |

| Klasse V | |

| Nach Endverbrauchsbranche | Lagerhaltung und Logistik |

| Bauwesen | |

| Automobilindustrie | |

| Lebensmittel und Getränke | |

| Luft- und Raumfahrt sowie Verteidigung | |

| Sonstige (Einzelhandel, Pharma usw.) | |

| Nach Region (USA) | Nordosten |

| Mittlerer Westen | |

| Süden | |

| Westen |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Gabelstapler-Mietmarkt in den Vereinigten Staaten im Jahr 2025?

Der Markt erwirtschaftete im Jahr 2025 einen Umsatz von 1,51 Milliarden USD und ist auf dem Weg, bis 2030 einen Wert von 2,05 Milliarden USD zu erreichen.

Welcher Gabelstaplertyp dominiert die Mietverträge in den USA?

Elektromodelle führen mit einem Anteil von 58,12 % im Jahr 2024 und sollen mit einer CAGR von 10,73 % wachsen, da die Emissionsvorschriften verschärft werden.

Warum gewinnen mittelfristige Mietverträge an Bedeutung?

Betreiber nutzen Mietverträge von 1 bis 12 Monaten, um Verfügbarkeit zu besseren Konditionen zu sichern und gleichzeitig die Flottenflexibilität bei Mehrschichtprojekten zu erhalten.

Wie wird sich Kaliforniens Null-Emissions-Vorschrift auf die Nachfrage auswirken?

Das Verbot neuer Fremdzündungs-Gabelstapler ab 2026 wird Elektromietverträge beschleunigen und die Mieteinnahmen an der Westküste mit einer CAGR von 8,85 % steigern.

Welche Unternehmen halten die größten Marktpositionen?

United Rentals, Sunbelt Rentals und Herc Rentals kontrollieren gemeinsam etwa ein Drittel der Gabelstapler-Mieteinnahmen in den USA.

Welche Auswirkungen haben hohe Zinssätze auf Gerätebeschaffungsentscheidungen?

Erhöhte Kreditkosten machen den Besitz weniger attraktiv und treiben die Mietdurchdringung auf 56,4 % bei Materialumschlagsgeräten.

Seite zuletzt aktualisiert am: