Größe und Marktanteil des US-amerikanischen Zaunmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

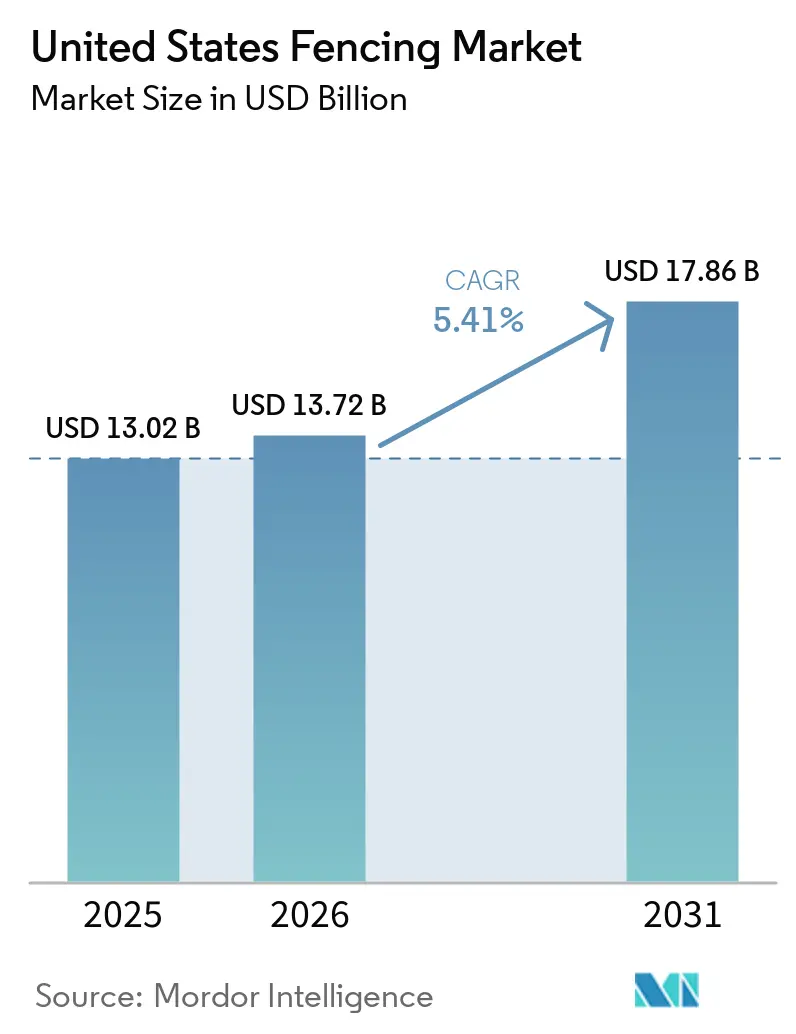

| Marktgröße im Basisjahr (2025) | 13.02 Milliarden US-Dollar |

| Marktgröße (2026) | 13.72 Milliarden US-Dollar |

| Marktgröße (2031) | 17.86 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.41% CAGR |

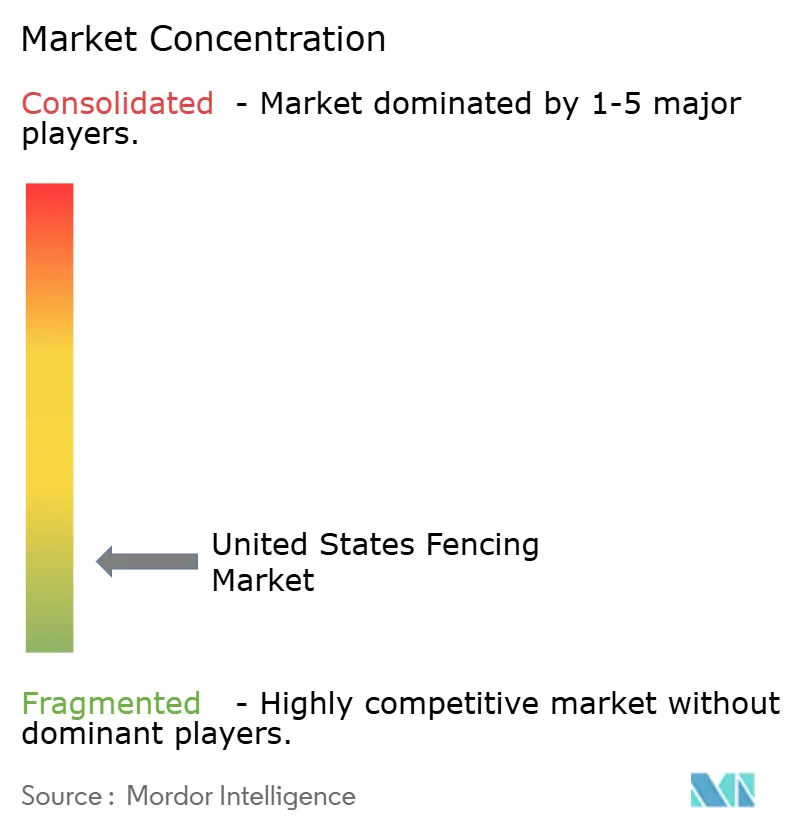

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des US-amerikanischen Zaunmarkts von Mordor Intelligence

Die Größe des US-amerikanischen Zaunmarkts soll von 13,02 Milliarden USD im Jahr 2025 auf 13,72 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 5,41 % über den Zeitraum 2026–2031 einen Wert von 17,86 Milliarden USD erreichen.

Das Wachstum des US-amerikanischen Zaunmarkts wird durch eine stetige Wohngebietserweiterung in vorstädtischen Sun-Belt-Lagen gestützt, wo Zäune nach wie vor ein Standardbestandteil der Neubauerstellung und der Ersatznachfrage sind. Öffentliche Ausgaben fügen eine dauerhafte Nachfrageschicht hinzu, da Aufträge des Ministeriums für Innere Sicherheit und des US-amerikanischen Zoll- und Grenzschutzes für intelligente Barrieren umfangreiche Stahlfertigungs- und Installationsprogramme unterstützen, die weniger an Wohnzyklen gebunden sind. Auch die Materialvorlieben verschieben sich, da Hausbesitzer und gewerbliche Käufer zunehmend auf Verbundwerkstoff-, Polymer- und beschichtete Metallsysteme umsteigen, die den Wartungsaufwand reduzieren und den Lebenszyklus-Mehrwert verbessern. Der US-amerikanische Zaunmarkt wird zudem durch die Konsolidierung von Händlern und Installateuren umgestaltet, während tarifbedingte Metallinflation, Arbeitskräftemangel und lokale Bebauungsvorschriften weiterhin Druck auf Projektzeitpläne und Preisgestaltung ausüben.

Wichtigste Erkenntnisse des Berichts

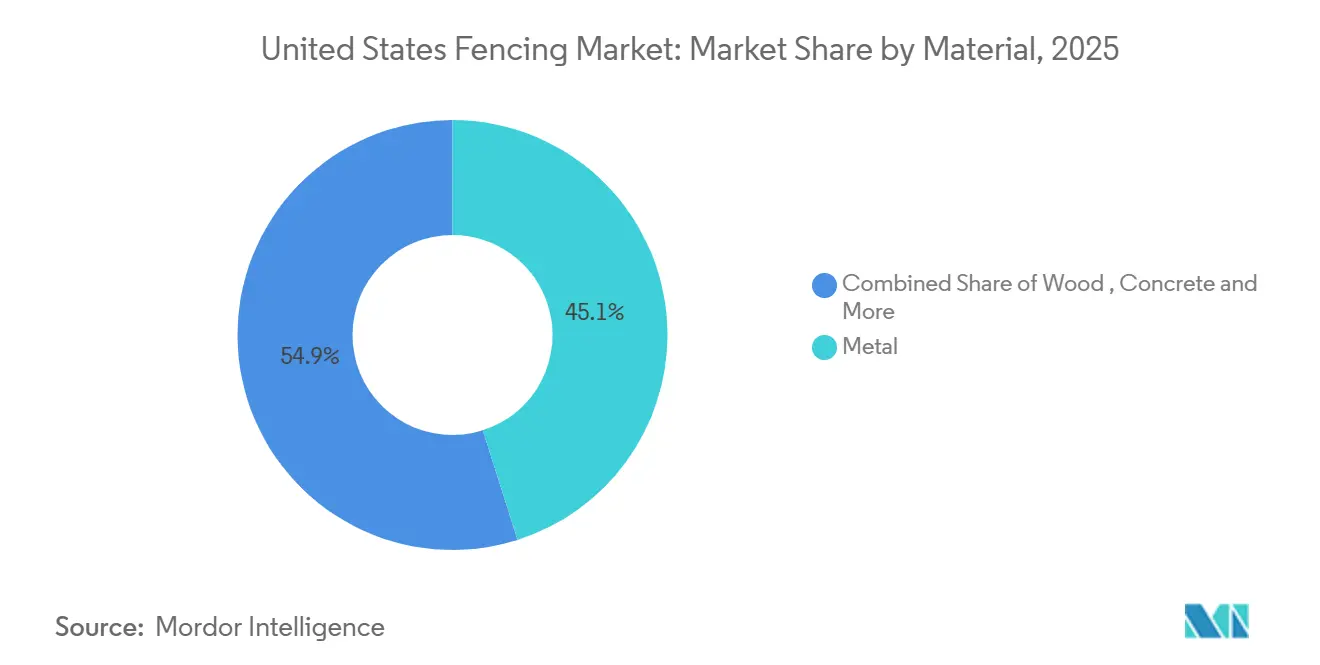

- Nach Material führte Metall mit einem Anteil von 45,1 % am US-amerikanischen Zaunmarkt im Jahr 2025, während Kunststoff und Verbundwerkstoffe mit einem prognostizierten CAGR von 6,21 % bis 2031 das höchste Wachstum verzeichneten.

- Nach Endnutzer entfiel auf den Wohnbereich ein Anteil von 38,7 % an der Größe des US-amerikanischen Zaunmarkts im Jahr 2025, während die Landwirtschaft bis 2031 mit einem CAGR von 6,34 % wachsen soll.

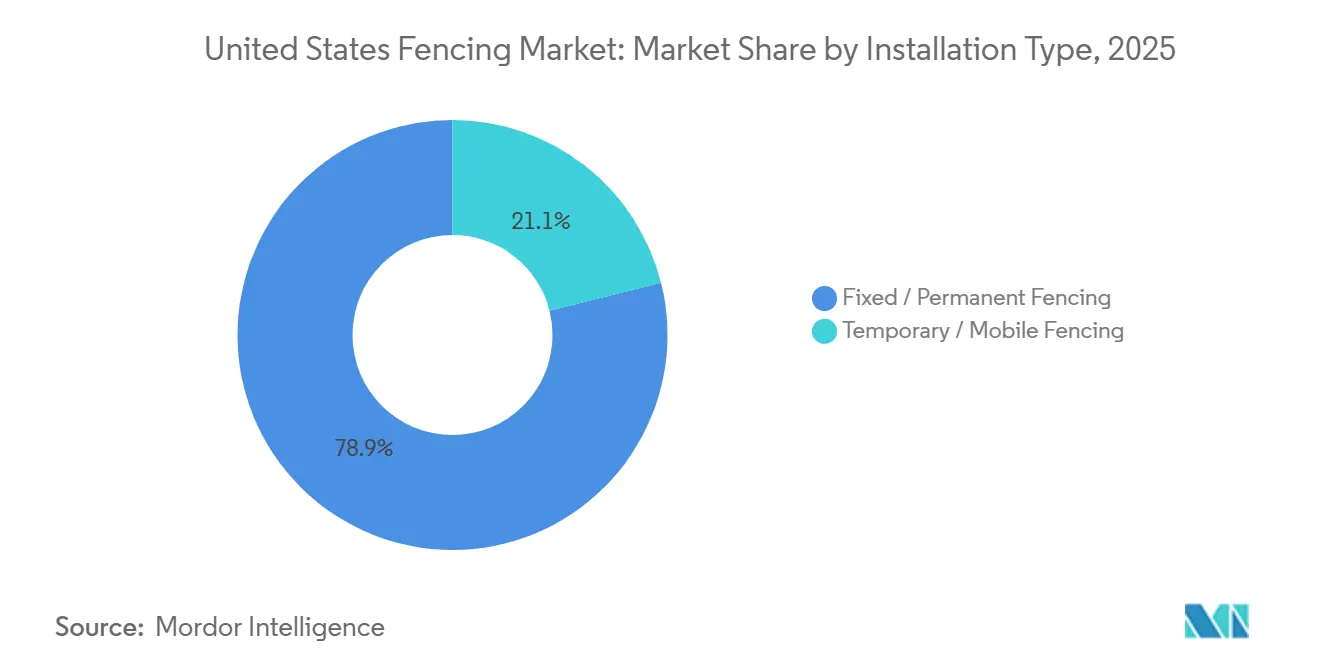

- Nach Installationstyp hielt feste oder dauerhafte Zäunung im Jahr 2025 einen Anteil von 78,9 % an den Markterlösen, während temporäre und mobile Zäunung bis 2031 voraussichtlich mit einem CAGR von 5,87 % wachsen wird.

- Nach Installationskanal hielten professionelle Auftragnehmer im Jahr 2025 einen Anteil von 62,3 % am US-amerikanischen Zaunmarkt, während Heimwerker- und modulare Bausatzformate mit einem prognostizierten CAGR von 5,94 % bis 2031 das höchste Wachstum verzeichneten.

- Nach Bundesstaat entfiel auf Texas im Jahr 2025 ein Anteil von 14,4 % an der Größe des US-amerikanischen Zaunmarkts, während Florida bis 2031 voraussichtlich mit einem CAGR von 6,49 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im US-amerikanischen Zaunmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Zäunen für Privatsphäre und Sicherheit im Wohnbereich in vorstädtischen Wohnsiedlungen | +1.60% | National, mit konzentrierten Gewinnen in Texas, Florida und den Carolinas | Mittelfristig (2–4 Jahre) |

| Wachstum im gewerblichen und industriellen Bauwesen treibt die Einführung von Umfriedungszäunen für die Perimetersicherheit voran | +1.20% | National, mit frühen Gewinnen in Sun-Belt-Staaten und industriellen Korridoren im Mittleren Westen | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach automatisierten und intelligenten Zaunsystemen in Hochsicherheitsanwendungen | +0.70% | National, mit konzentrierten Einsätzen in südwestlichen Grenzstaaten und Rechenzentrumsstandorten | Langfristig (≥ 4 Jahre) |

| Zunehmende grenzüberschreitende Migration aus Nachbarländern treibt die Nachfrage nach Grenzsicherheitszauninfrastruktur an | +0.60% | Südwestliche Grenzstaaten, einschließlich Texas, Arizona, New Mexico und Kalifornien, mit politisch gesteuertem Beschaffungsübertrag auf nationale Stahlfertigungsnetzwerke | Kurzfristig (≤ 2 Jahre) |

| Wachsender Bedarf an landwirtschaftlichen Zäunen für die Viehwirtschaft und den Landschutz | +0.40% | Zentrale und südliche USA, einschließlich Texas, Oklahoma, Nebraska und Kansas | Mittelfristig (2–4 Jahre) |

| Zunehmender Fokus auf Wildtierschutz und Straßenverkehrssicherheit treibt die Installation von Wildtierschutzzäunen voran | +0.20% | Westliche und südliche USA, einschließlich Idaho, Oregon, Nevada, Florida und North Carolina | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Zäunen für Privatsphäre und Sicherheit im Wohnbereich in vorstädtischen Wohnsiedlungen

Das vorstädtische Wachstum in den Sun-Belt-Staaten hat eine dauerhafte Nachfragebasis für Wohnzäune in den USA geschaffen. Neue Einfamilienhaussiedlungen in Gebieten wie Dallas-Fort Worth, Phoenix und Tampa umfassen Zäune oft als Standard des Grundstücks und nicht als optionale Ergänzung. Hybride Arbeitsmuster haben auch die Aufmerksamkeit auf die Nutzung des Hinterhofs gelenkt, was sowohl Erstinstallationen als auch Ersatznachfrage in etablierten Wohngebieten unterstützt. Hausbesitzer wechseln zu Vinyl-, Verbundwerkstoff- und pulverbeschichtetem Aluminium, weil langfristige Wartungskosten bei vielen Projekten wichtiger sind als der anfängliche Kaufpreis. Hausbesitzervereinigungsregeln in schnell wachsenden Gemeinden lenken Käufer auch zu genehmigten Designs und zertifizierten Lieferanten, was hochwertigere Installationen und stabilere Margen unterstützt.

Wachstum im gewerblichen und industriellen Bauwesen treibt die Einführung von Umfriedungszäunen für die Perimetersicherheit voran

Gewerbliche und industrielle Baupipelines unterstützten weiterhin die Nachfrage nach Perimetersicherheit beim Eintritt in das Jahr 2026 im US-amerikanischen Zaunmarkt. Logistikstandorte, Rechenzentren, Energieanlagen und Produktionsstätten erfordern alle Zäune, die höhere Sicherheitsstandards als Standard-Wohnsysteme erfüllen können. Dies steigert die Nachfrage nach klettersicheren Stahlpaneelen, Schweißgitter, absturzsicheren Barrieren und integrierten Torsystemen bei Nichtwohnbauprojekten. Solarparks, Batteriespeicherstandorte und Ladestationen für Elektrofahrzeuge fügen eine weitere Schicht standortspezifischer Perimeternachfrage hinzu, insbesondere dort, wo Eigentümer sowohl physischen Schutz als auch kontrollierten Zugang wünschen. Da die Projektumfänge komplexer werden, werden Zaunlieferanten zunehmend zu gebündelten Produkten gedrängt, die Barrieren, Zugangspunkte und Überwachungsfunktionen kombinieren.

Steigende Nachfrage nach automatisierten und intelligenten Zaunsystemen in Hochsicherheitsanwendungen

Automatisierte und intelligente Zäunung gewinnt im US-amerikanischen Zaunmarkt zunehmend an Bedeutung, wo Endnutzer Regierung, Militär, Versorgungsunternehmen und kritische Infrastruktur umfassen. Das Ministerium für Innere Sicherheit und der US-amerikanische Zoll- und Grenzschutz vergaben im September 2025 Verträge im Wert von 4,5 Milliarden USD für intelligente Mauern, und der One Big Beautiful Bill Act stellte zusätzliche 46,5 Milliarden USD für Bau und Wartung bis 2029 bereit[1]US-amerikanischer Zoll- und Grenzschutz, „DHS, CBP vergeben 4,5 Milliarden USD in neuen Verträgen im Rahmen des OBBB für den Bau intelligenter Mauern,” US-amerikanischer Zoll- und Grenzschutz, cbp.gov. Diese Projekte kombinieren Stahlbarrieren mit Patrouillenstraßen, Beleuchtung, Kameras und Erkennungssystemen, was den Wert jeder installierten Meile erhöht. Gewerbliche Käufer übernehmen auch Perimetersysteme, die Zäune mit Sensoren, Überwachung und kontrolliertem Zugang verbinden. Diese Verschiebung begünstigt Lieferanten, die sowohl strukturelle Fertigung als auch Systemintegration verwalten können, und erschwert es reinen Rohstoffanbietern, in Premium-Projekten zu konkurrieren.

Zunehmende grenzüberschreitende Migration aus Nachbarländern treibt die Nachfrage nach Grenzsicherheitszauninfrastruktur an

Anhaltender Migrationsdruck entlang der US-mexikanischen Grenze im Haushaltsjahr 2024 schuf starke politische Unterstützung für höhere Ausgaben für Grenzzäune und zugehörige Infrastruktur[2]US-amerikanischer Zoll- und Grenzschutz, „Begegnungen an der südwestlichen Landgrenze,” US-amerikanischer Zoll- und Grenzschutz, cbp.gov. Der US-amerikanische Grenzschutz verzeichnete allein im Februar 2024 140.641 Festnahmen illegaler Ausländer an der südwestlichen Grenze, was dazu beitrug, den Fall für eine weitaus größere Bundesreaktion zu begründen. Der One Big Beautiful Bill Act, der im Juli 2025 unterzeichnet wurde, stellte 46,55 Milliarden USD für den Bau von Grenzbarrieren und Mauersystemfunktionen bereit und machte ihn zum größten Grenzinfrastrukturfinanzierungspaket in der Geschichte des Landes. Diese Verpflichtung umfasst 701 Meilen primäre Mauer, 900 Meilen Flussbarrieren und 629 Meilen sekundäre Barrieren, was eine lange Projektpipeline für Stahlpfosten, Zufahrtsstraßen und zugehörige Zaunarbeiten bis zum Ende des Jahrzehnts schafft. Es unterstützt auch die Nachfrage nach temporären Produkten wie Stacheldraht, Rasiermesserdraht und Kettengliedzäunen, da diese Systeme oft eingesetzt werden, bevor permanente Barrieren fertiggestellt sind. Obwohl die Begegnungen an der südwestlichen Grenze bis Februar 2025 stark zurückgingen, bedeutet die genehmigte Finanzierung, dass die Beschaffungsaktivitäten bis 2029 voraussichtlich erhöht bleiben werden.

Analyse der Hemmnisauswirkung*

| Hemmnisse | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Arbeits- und Installationskosten | -0.5% | National, mit akutem Druck in städtischen Märkten im Nordosten und an der Pazifikküste | Mittelfristig (2–4 Jahre) |

| Volatilität der Rohstoffpreise bei Stahl, Aluminium und Holz | -0.4% | National, mit besonderer Betroffenheit metallintensiver Hersteller im Mittleren Westen und Süden | Kurzfristig (≤ 2 Jahre) |

| Strenge Bebauungsvorschriften und lokale Einschränkungen bei Zauninstallationen | -0.2% | Städtischer Nordosten, Kalifornien und von Hausbesitzervereinigungen verwaltete Sun-Belt-Gemeinden | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Arbeits- und Installationskosten erhöhen die Gesamtkosten von Zaunprojekten

Die Verfügbarkeit von Arbeitskräften bleibt eine große betriebliche Herausforderung im US-amerikanischen Zaunmarkt. Die Zauninstallation ist nach wie vor stark auf qualifizierte Mannschaften für das Setzen von Pfosten, die Ausrichtung, die Torplatzierung und Abschlussarbeiten angewiesen, insbesondere bei dauerhaften Systemen. Wenn ausgebildete Mannschaften knapp sind, können Installateure die Vorlaufzeiten verlängern und zu höheren Arbeitslöhnen anbieten, was die Gesamtprojektkosten bei Wohn-, Gewerbe- und Landwirtschaftsaufträgen in die Höhe treibt. Dieser Kostendruck fördert das Interesse an modularen Paneelen und vorgefertigten Toreinheiten, die die Arbeitszeit vor Ort reduzieren. Er unterstützt auch die Konsolidierung, da größere Auftragnehmer mit besserem Zugang zu Arbeitskräften Projekte übernehmen können, bei denen kleinere lokale Unternehmen möglicherweise Schwierigkeiten haben, Personal zu finden.

Schwankende Preise für Rohstoffe wie Stahl, Aluminium und Holz beeinflussen die Produktkosten

Die Volatilität der Rohstoffpreise bleibt eines der direktesten Hemmnisse für den US-amerikanischen Zaunmarkt. Die Vereinigung der Generalunternehmer Amerikas berichtete, dass die Preise für Aluminiumwalzprodukte im Jahresvergleich bis Januar 2026 um 33,0 % gestiegen sind, während die Preise für Stahlwalzprodukte im gleichen Zeitraum um 20,7 % gestiegen sind[3]Vereinigung der Generalunternehmer Amerikas, „Zweistellige Anstiege bei Aluminium-, Stahl- und Kupferkosten treiben Erzeugerpreisindizes für das Bauwesen an,” Vereinigung der Generalunternehmer Amerikas, agc.org. Diese Anstiege erschweren es Zaunherstellern, langfristige Verträge zu bepreisen, insbesondere wenn die Angebotsbedingungen festgelegt sind und die Gewinnspannen gering sind. Kleinere regionale Hersteller sind stärker exponiert, da sie weniger Möglichkeiten zur Absicherung, zu Vertragsanpassungsklauseln oder zu Einkaufshebeln haben. Die Holzpreise waren weniger extrem als in früheren Spitzenzeiten, fügen aber dennoch Unsicherheit für budgetbewusste Käufer hinzu, die die Vorabkosten genau vergleichen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Material: Verbundwerkstoffe gewinnen Boden gegenüber der etablierten Metalldominanz

Metallzäune hielten im Jahr 2025 einen Anteil von 45,1 % am US-amerikanischen Zaunmarkt und behaupteten ihre führende Position in allen Materialkategorien. Diese Führungsposition spiegelt die starke Nachfrage aus industriellen Perimeter-, Militär- und Regierungsanwendungen wider, bei denen Festigkeit, Klettersicherheit und Absturzwiderstand mehr Gewicht haben als dekorativer Wert. Stahl bleibt das primäre Material für landwirtschaftliche und industrielle Arbeiten, während Aluminium häufiger in Wohn- und leichten Gewerbeprojekten verwendet wird, die geringere Wartung und sauberere Oberflächen erfordern. Kunststoff- und Verbundwerkstoffzäune sind das am schnellsten wachsende Materialsegment mit einem prognostizierten CAGR von 6,21 % bis 2031, da immer mehr Käufer von Holz zu Materialien mit geringeren Lebenszykluswartungskosten wechseln.

Verbundwerkstofflieferanten nutzen Produktlanglebigkeit und Premium-Positionierung, um ihre Rolle in der US-amerikanischen Zaunindustrie auszubauen. Trex hob sein Portfolio für Outdoor-Wohnbereiche hervor und stärkte die Langlebigkeitspositionierung von Verbundwerkstoffprodukten auf der Internationalen Baumesse 2026, was die Attraktivität von Verbundwerkstoffzäunen in höherwertigen Wohnprojekten unterstützt. Holz hat nach wie vor einen Platz in budgetorientierten Wohn- und ländlichen Installationen, da seine Vorabkosten niedriger bleiben und viele Hausbesitzer einfachere Installationsarbeiten selbst durchführen können. Beton bleibt eine Nischenoption für Anwendungen wie Lärmschutzwände und Hochsicherheitsperimeter. Im Gegensatz dazu bleiben andere Materialien wie recyceltes Polymernetz und Bambus auf kleine, nachhaltigkeitsorientierte Bereiche beschränkt. Die wichtigste Veränderung in diesem Segment ist nicht das Verschwinden von Metall, sondern die stetige Verschiebung des Premiumsegments hin zu beschichteten, Verbundwerkstoff- und langlebigeren Produkten.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf verfügbar

Nach Endnutzer: Wohnbereichsnachfrage hält die Erlösbasis, während die Landwirtschaft schneller wächst

Endnutzer im Wohnbereich machten im Jahr 2025 38,7 % des US-amerikanischen Zaunmarkts aus und machten wohnungsbezogene Nachfrage zum größten Endnutzersegment. Diese Position spiegelt den direkten Zusammenhang zwischen dem Umsatz von Einfamilienhäusern, vorstädtischem Bauwesen, Verbesserungen der Privatsphäre und Ausgaben für die Verbesserung des Hinterhofs wider. Viele neue Hausbesitzer installieren kurz nach dem Kauf Zäune, während etablierte Haushalte weiterhin alternde Systeme im Rahmen von Außenrenovierungsprogrammen ersetzen. Landwirtschaftliche Zäunung ist das am schnellsten wachsende Endnutzersegment mit einem CAGR von 6,34 % bis 2031, unterstützt durch naturschutzgebundene Installationsunterstützung und die breitere Nutzung intelligenter Elektrozäune in Großflächenbetrieben.

Der landwirtschaftliche Aufschwung ist bedeutsam, weil er den US-amerikanischen Zaunmarkt über die verbrauchergesteuerte Nachfrage hinaus erweitert. Das US-amerikanische Landwirtschaftsministerium meldete einen Rinderbestand von 94,4 Millionen Tieren im Jahr 2024, was auf eine große installierte Basis von Zäunen in Viehbetrieben und einen wiederkehrenden Bedarf an Reparatur und Ersatz hinweist. Militär- und Verteidigungsnutzer bleiben wichtige Premium-Käufer, da sie absturzsichere Barrieren, höhere klettersichere Paneele und integrierte Überwachungssysteme benötigen. Regierung, Bergbau, Erdöl und Chemikalien sowie Energie- und Stromnutzer fügen eine weitere Schicht nicht-diskretionärer Nachfrage hinzu, da Zäunung in diesen Bereichen mit Sicherheit und Vermögensschutz und nicht mit dem Erscheinungsbild verbunden ist. Diese Streuung der Endnutzer trägt dazu bei, dass die US-amerikanische Zaunindustrie widerstandsfähiger bleibt als Märkte, die an eine einzige Baukategorie gebunden sind.

Nach Installationstyp: Permanente Systeme dominieren, während temporäre Vermietungen an Fahrt gewinnen

Feste oder dauerhafte Zäunung machte im Jahr 2025 78,9 % der Größe des US-amerikanischen Zaunmarkts aus und spiegelt die lange Nutzungsdauer wider, die in Wohn-, Landwirtschafts-, Industrie- und öffentlichen Installationen erwartet wird. Käufer in dieser Kategorie spezifizieren in der Regel Systeme für eine Nutzung über viele Jahre, was langsamere, aber vorhersehbarere Ersatzzyklen unterstützt. Dauerhafte Zäunung bleibt auch der Kern der Hersteller- und Auftragnehmererlöse, da diese Projekte oft schwerere Materialien, tiefere Installationsarbeiten und höheren Arbeitsaufwand beinhalten. Temporäre und mobile Zäunung ist der am schnellsten wachsende Installationstyp mit einem CAGR von 5,87 % bis 2031, unterstützt durch Baustellen, Veranstaltungsbetrieb, Notfallreaktionsbedarf und kurzfristige Perimetervermietungsprogramme.

Der schnellere Anstieg temporärer Systeme schwächt die permanente Seite des US-amerikanischen Zaunmarkts nicht. In vielen Fällen benötigt dasselbe Bauprojekt temporäre Zäunung während der Bauarbeiten und permanente Zäunung, sobald das Objekt fertiggestellt ist. Dies schafft einen Cross-Selling-Pfad für integrierte Installateure, die beide Phasen innerhalb einer einzigen Kundenbeziehung abwickeln können. Perimeter Solutions Group hat diese breitere Plattform durch wiederholte Akquisitionen aufgebaut, einschließlich seines Schritts im Januar 2026 nach Südkalifornien durch Econo Fence. Sicherheitsvorschriften auf gewerblichen und Infrastrukturbaustellen halten temporäre Zäunung auch teilweise nicht-diskretionär, was die Auslastung auch dann unterstützt, wenn die diskretionäre Veranstaltungsnachfrage nachlässt.

Nach Installationskanal: Auftragnehmer führen den Markt an, während Heimwerker weiter expandieren

Professionelle Auftragnehmer behielten im Jahr 2025 62,3 % der Installationserlöse, was bestätigt, dass Arbeitsfähigkeiten für den US-amerikanischen Zaunmarkt zentral bleiben. Viele Zaunarbeiten erfordern nach wie vor Vermessung, Pfostensetzung, Betonarbeiten, Torausrichtung und Abschlussanpassungen, die für unerfahrene Käufer schwer zu standardisieren sind. Auftragnehmergeführte Installation bleibt auch der Standard für gewerbliche und industrielle Arbeiten, da Projekte oft Versicherung, zertifizierte Leistung und Terminkoordination mit dem breiteren Baustellenbetrieb erfordern. Heimwerker- und modulare Bausatzformate sind der am schnellsten wachsende Kanal mit einem CAGR von 5,94 % bis 2031, unterstützt durch E-Commerce-Zugang, vorgefertigte Komponenten und schrittweise Installationsanleitungen.

Der US-amerikanische Zaunmarkt erlebt keine vollständige Abkehr von Auftragnehmern, aber eine klarere Trennung zwischen einfachen und komplexen Projekttypen. Wohnbereichs-Sichtschutzprojekte auf ebenem Gelände wechseln eher zu Heimwerkerbausätzen, insbesondere bei Vinyl- und Verbundwerkstoffpaneel-Systemen mit vereinfachter Montage. Master Halco bleibt ein starkes Beispiel für die auftragnehmergeführte Struktur und betreibt ein breites Vertriebsnetz, das Auftragnehmer, Händler und Einzelhändler in ganz Nordamerika bedient. Gewerbliche Aufträge, kurviges Gelände, Spezialtore und Hochsicherheitsspezifikationen begünstigen weiterhin professionelle Installateure, da das Risiko einer schlechten Installation höher ist und der Arbeitsumfang schwerer zu vereinfachen ist. Dies bedeutet, dass das Kanalwachstum die Wahlmöglichkeiten erweitert, anstatt die Auftragnehmerbasis zu ersetzen.

Geografische Analyse

Texas machte im Jahr 2025 14,4 % des US-amerikanischen Zaunmarkts aus und war damit der größte Beitragszahler. Seine Nachfragebasis ist breit, da sie Ranch- und Viehhaltungszäunung, vorstädtisches Wohnwachstum, industrielle Sicherheitsarbeiten an der Golfküste und Grenzinfrastrukturaktivitäten kombiniert. Die Wohngebietserweiterung rund um Houston, Austin, Dallas und San Antonio unterstützt sowohl Neuinstallationen als auch Ersatznachfrage. Öl-, Gas- und petrochemische Anlagen entlang der Golfküste unterstützen auch höherwertige Sicherheitszaunverträge als Standard-Wohnprojekte. Der US-amerikanische Zoll- und Grenzschutz fügte dieser Nachfrage im März 2025 mit einem Vertrag im Wert von 70.285.846 USD für rund 7 Meilen Grenzmauer im Bezirk Hidalgo hinzu.

Florida ist der am schnellsten wachsende Staatsmarkt im US-amerikanischen Zaunmarkt mit einem prognostizierten CAGR von 6,49 % bis 2031. Bevölkerungszuflüsse, stetiger Wohnungsbau und sturmbedingte Immobilienverbesserungszyklen halten die Wohnbereichsnachfrage im gesamten Bundesstaat stabil. Kalifornien folgt einem anderen Muster, mit mehr Aktivität, die mit Ersatznachfrage, codegesteuerter Materialwahl und Premium-Systemen mit geringem Wartungsaufwand in dichten Wohn- und Gewerbeumgebungen verbunden ist. New York und Illinois sind stärker auf institutionelle, Transit-, Logistik- und industrielle Perimeteranforderungen ausgerichtet als auf den breiten Neubau von Wohnzäunen.

Der Rest des Landes bietet den USA ein breites und widerstandsfähiges Nachfrageprofil für den Zaunmarkt. Westliche Bundesstaaten profitieren weiterhin von Wildtierschutz- und Korridorprogrammen, während Präriestaaten eine stetige landwirtschaftliche Ersatznachfrage in Ranch- und Viehhaltungsbetrieben aufrechterhalten. Arizona begann im April 2025 mit dem Bau einer Wildtierüberführung am Interstate 17, die mehr als 8 Meilen Wildtierschutzzaun umfasst, was zeigt, wie Verkehrssicherheitsprojekte spezialisierte öffentliche Nachfrage schaffen können. Utah erhielt im Januar 2025 auch Mittel für 23 Meilen neuen Wildtierschutzzaun entlang der US-Bundesstraße 40, was dasselbe Thema in westlichen Korridoren verstärkt. Der Südosten außerhalb von Texas und Florida verzeichnet weiterhin Wohn- und Gewerbebedarf, der durch expandierende Ballungsräume wie Charlotte, Nashville und Atlanta angetrieben wird. Diese geografische Streuung hilft dem US-amerikanischen Zaunmarkt, lokale Verlangsamungen zu absorbieren, da die Wachstumstreiber von Region zu Region unterschiedlich sind.

Wettbewerbslandschaft

Der US-amerikanische Zaunmarkt bleibt fragmentiert, wobei große nationale Händler und integrierte Hersteller neben vielen regionalen Herstellern und lokalen Installateuren konkurrieren. Die größte Veränderung findet an der Spitze des Marktes statt, wo Skalierung bei Produktbreite, Vertriebsreichweite und Kundenabdeckung immer wichtiger wird. Im Januar 2025 brachte Oldcastle APG sieben Traditionsmarken unter dem Namen Catalyst Fence Solutions zusammen, darunter Barrette Outdoor Living, ActiveYards, Bufftech und SimTek, und schuf damit eine größere Plattform für Vinyl-, Aluminium-, Stahl- und Verbundwerkstoffzäunung in Nordamerika. Dieser Schritt stärkte seine Position in Wohn- und leichten Gewerbekanälen, wo Produktverfügbarkeit, Händlerbeziehungen und Markenbekanntheit genauso wichtig sind wie der Preis.

Die Konsolidierung schreitet auch bei Installations- und Perimeterdiensten schnell voran. Perimeter Solutions Group, oder PSG, übernahm im Januar 2026 Econo Fence, was die neunte Akquisition seit 2021 markierte und seine gewerbliche und industrielle Präsenz in Südkalifornien ausdehnte. PSG baut eine breitere nationale Plattform auf, die dauerhafte und temporäre Zäunung, Torfertigung, Poller und Zugangskontrolle abdeckt, was es besser positioniert, um Kunden mit mehreren Standorten zu bedienen, die einen einzigen Anbieter in verschiedenen Regionen wünschen. Dies schafft eine klarere Spaltung im Markt, wo nationale Plattformen auf Skalierung und Servicespektrum konkurrieren. Gleichzeitig gewinnen regionale Spezialisten weiterhin durch lokale Beziehungen, schnellere Reaktionszeiten und individuelle Fertigung.

Der Wettbewerb verlagert sich auch hin zu Premium-Materialien und technologieverknüpften Perimetersystemen. Lieferanten gehen über Standard-Kettengliedzäune hinaus und bieten Verbundwerkstoffzäunung, modulare Systeme, Torhardware und Produkte an, die mit Kameras, Sensoren und kontrollierten Zugangssystemen kompatibel sind. Trex stärkte weiterhin seine Premium-Verbundwerkstoffpositionierung durch seinen breiteren Outdoor-Produktvorstoß. Gleichzeitig erweiterte Master Halco die Produktverfügbarkeit durch seine Vinylprofil-Vertriebspartnerschaft mit ESC Vinyl Pile, die ab April 2025 wirksam wurde. Gatemeasters Eintritt in die Amerikanische Zaunvereinigung im April 2026 weist auch auf wachsendes Interesse an der Ausweitung der Torhardware-Distribution über Auftragnehmernetzwerke hin. Kleinere Unternehmen haben nach wie vor Raum zum Wettbewerb, insbesondere in spezialisierten Bereichen wie absturzsicheren Barrieren, intelligenten Landwirtschaftszäunen und Wildtierausschlusssystemen, wo die technischen Anforderungen höher und der Preisdruck geringer sind.

Marktführer der US-amerikanischen Zaunindustrie

Catalyst Fence Solutions

Master Halco

Ameristar Perimeter Security

Bekaert Fencing

Allied Tube & Conduit

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Perimeter Solutions Group (PSG), ein Portfoliounternehmen von Bertram Capital und nationaler Anbieter von Perimetersicherheit für Gewerbe und Industrie, übernahm Econo Fence, einen in Kalifornien ansässigen Marktführer im Bereich gewerbliche und industrielle Zäunung, der 1977 gegründet wurde. Die Übernahme markierte PSGs neunte seit 2021 und die vierte seit der Partnerschaft mit Bertram Capital im Oktober 2024 und erweiterte PSGs Präsenz auf 12 physische Standorte in den USA sowie seine integrierte Perimeterplattform auf den südkalifornischen Markt.

- Oktober 2025: Das Ministerium für Innere Sicherheit und der US-amerikanische Zoll- und Grenzschutz vergaben 10 neue Verträge für den Bau intelligenter Mauern mit einem Gesamtvolumen von 4,5 Milliarden USD, die 230 Meilen neue Stahlbarrieren und fast 400 Meilen Einsätze fortschrittlicher Überwachungstechnologie in den Sektoren San Diego, El Centro, Yuma, Tucson, El Paso, Del Rio und Rio Grande Valley abdecken. Zu den wichtigsten Auftragnehmern gehörten BCCG Joint Venture und Fisher Sand & Gravel Co., und für Abschnitte in Kalifornien und New Mexico wurden Umweltausnahmegenehmigungen erteilt, um den Bau zu beschleunigen.

- Juli 2025: Der One Big Beautiful Bill Act, der am 4. Juli 2025 in Kraft trat, stellte 46,5 Milliarden USD über den US-amerikanischen Zoll- und Grenzschutz für den Bau und die Wartung intelligenter Mauern bis 2029 bereit und zielte auf 700 zusätzliche Meilen Grenzmauer, 900 Meilen Flussbarrieren und 630 Meilen sekundäre Mauern ab. Der Umfang dieser Genehmigung schuf eine mehrjährige Pipeline für die Fertigung und Installation von Stahlzäunen und betraf direkt Auftragnehmer in Grenzstaaten und nationale Stahlrohrhersteller.

- Juni 2025: Das Ministerium für Innere Sicherheit erteilte drei Ausnahmegenehmigungen zur Beschleunigung des Baus von rund 36 Meilen neuer Grenzmauer in den Sektoren El Paso, Tucson und Yuma in Arizona und New Mexico, ergänzend zu einer früheren Ausnahmegenehmigung vom April 2025 für den Sektor San Diego in Kalifornien. Diese Ausnahmegenehmigungen wurden gemäß Abschnitt 102 des Gesetzes zur Reform der illegalen Einwanderung und zur Verantwortung der Einwanderer von 1996 erteilt, um die Lieferung physischer Barrieren und Zufahrtsstraßen zu beschleunigen.

Berichtsumfang des US-amerikanischen Zaunmarkts

| Metall | Stahl |

| Aluminium | |

| Holz | |

| Kunststoff und Verbundwerkstoffe | |

| Beton | |

| Sonstige Materialien |

| Wohnbereich |

| Landwirtschaft |

| Militär und Verteidigung |

| Regierung |

| Bergbau |

| Erdöl und Chemikalien |

| Energie und Strom |

| Sonstige Endnutzer |

| Feste / dauerhafte Zäunung |

| Temporäre / mobile Zäunung |

| Professionelle Auftragnehmer |

| Sonstige – Hersteller, Heimwerker / modulare Bausätze |

| Texas |

| Kalifornien |

| Florida |

| New York |

| Illinois |

| Rest der USA |

| Nach Material | Metall | Stahl |

| Aluminium | ||

| Holz | ||

| Kunststoff und Verbundwerkstoffe | ||

| Beton | ||

| Sonstige Materialien | ||

| Nach Endnutzer | Wohnbereich | |

| Landwirtschaft | ||

| Militär und Verteidigung | ||

| Regierung | ||

| Bergbau | ||

| Erdöl und Chemikalien | ||

| Energie und Strom | ||

| Sonstige Endnutzer | ||

| Nach Installationstyp | Feste / dauerhafte Zäunung | |

| Temporäre / mobile Zäunung | ||

| Nach Installationskanal | Professionelle Auftragnehmer | |

| Sonstige – Hersteller, Heimwerker / modulare Bausätze | ||

| Nach Bundesstaat | Texas | |

| Kalifornien | ||

| Florida | ||

| New York | ||

| Illinois | ||

| Rest der USA |

Im Bericht beantwortete Schlüsselfragen

Wie ist der Wachstumsausblick für die Zaunmarkt-Nachfrage in den USA von 2026 bis 2031?

Der US-amerikanische Zaunmarkt soll von 13,72 Milliarden USD im Jahr 2026 auf 17,86 Milliarden USD bis 2031 bei einem CAGR von 5,41 % wachsen, unterstützt durch Wohngebietswachstum, öffentliche Infrastrukturarbeiten und Materialaufrüstungen.

Welche Materialkategorie führt den aktuellen Umsatz an, und welche wächst am schnellsten?

Metall führte im Jahr 2025 mit einem Anteil von 45,1 % am Umsatz, während Kunststoff und Verbundwerkstoffe bis 2031 voraussichtlich das schnellste Wachstum mit einem CAGR von 6,21 % verzeichnen werden.

Warum ist die Wohnbereichsnachfrage nach wie vor der größte Teil der Zaunausgaben?

Der Wohnbereich machte im Jahr 2025 38,7 % des Umsatzes aus, weil vorstädtischer Wohnungsbau, Hausumschlag, Datenschutzbedürfnisse und Ausgaben für Außenverbesserungen weiterhin sowohl Neuinstallationen als auch Ersatz unterstützen.

Was treibt das schnellere Wachstum bei landwirtschaftlichen Zäunen an?

Die landwirtschaftliche Nachfrage soll bis 2031 mit einem CAGR von 6,34 % wachsen, angetrieben durch Rotationsweideprogramme, Viehwirtschaftsbedarf und die breitere Einführung von solarbetriebenen intelligenten Elektrozäunen.

Welche Bundesstaaten sind für die aktuelle und zukünftige Nachfrage am wichtigsten?

Texas war der größte Staatsmarkt mit einem Anteil von 14,4 % am Umsatz 2025, während Florida voraussichtlich am schnellsten mit einem CAGR von 6,49 % bis 2031 wachsen wird.

Wie verändert sich der Wettbewerb unter Lieferanten und Installateuren?

Der Wettbewerb verlagert sich hin zu größeren bundesstaatenübergreifenden Plattformen und breiteren Produktportfolios, wie die Einführung von Catalyst Fence Solutions und das Akquisitionsprogramm von Perimeter Solutions Group zeigen. Gleichzeitig konkurrieren regionale Unternehmen weiterhin durch lokalen Service und individuelle Arbeit.

Seite zuletzt aktualisiert am: