Marktgröße und Marktanteil der US-amerikanischen Kühlkettenlogistik

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

| Marktgröße (2026) | 97.13 Milliarden US-Dollar |

| Marktgröße (2031) | 133.87 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.63% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des US-amerikanischen Marktes für Kühlkettenlogistik durch Mordor Intelligence

Die Marktgröße der US-amerikanischen Kühlkettenlogistik wird im Jahr 2026 auf 97,13 Milliarden USD geschätzt und soll bis 2031 einen Wert von 133,87 Milliarden USD erreichen, bei einer CAGR von 6,63 % während des Prognosezeitraums (2026–2031).

Die Einführung von Automatisierung, die zunehmende Komplexität der pharmazeutischen Temperaturkontrolle und strengere Nachhaltigkeitsvorgaben gestalten die Netzwerkplanung, Kapitalallokation und Servicedifferenzierung neu. Traditionelle, auf Lebensmittel ausgerichtete Betreiber sehen sich mit Margendruck konfrontiert, da die Energiekosten steigen, während spezialisierte pharmazeutische Logistikanbieter Premiumpreise erzielen, indem sie Tieftemperaturkapazitäten mit nahezu null Toleranz gegenüber Temperaturabweichungen anbieten. Der Straßentransport bleibt für Lebensmittelmengen dominant, doch die Nachfrage nach Luftfracht nimmt zu, da Zell- und Gentherapien eine Übernachtlieferung und kryogene Handhabung erfordern. Regionale Verschiebungen sind ebenso bemerkenswert: Der Südosten hält die größte Kapazitätsbasis, der Südwesten entwickelt sich zu einem Wachstumszentrum im Zusammenhang mit dem US-mexikanischen Handel, und schienenintegrierte Binnenhubs gewinnen an Beliebtheit, da Verlader sich gegen die Volatilität im Lkw-Verkehr absichern.

Wesentliche Erkenntnisse des Berichts

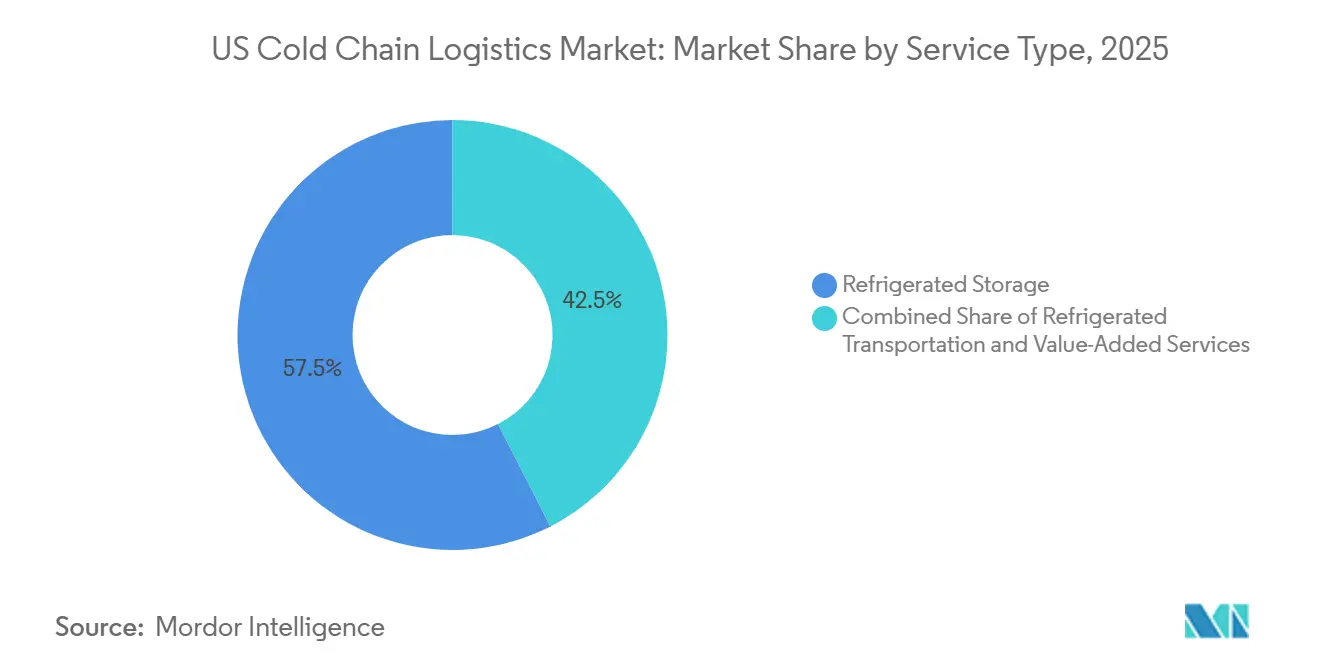

- Nach Servicetyp hielt Kühllagerhaltung im Jahr 2025 einen Anteil von 57,53 % am US-amerikanischen Markt für Kühlkettenlogistik, während der Lufttransport bis 2031 die höchste CAGR von 13,23 % verzeichnen soll.

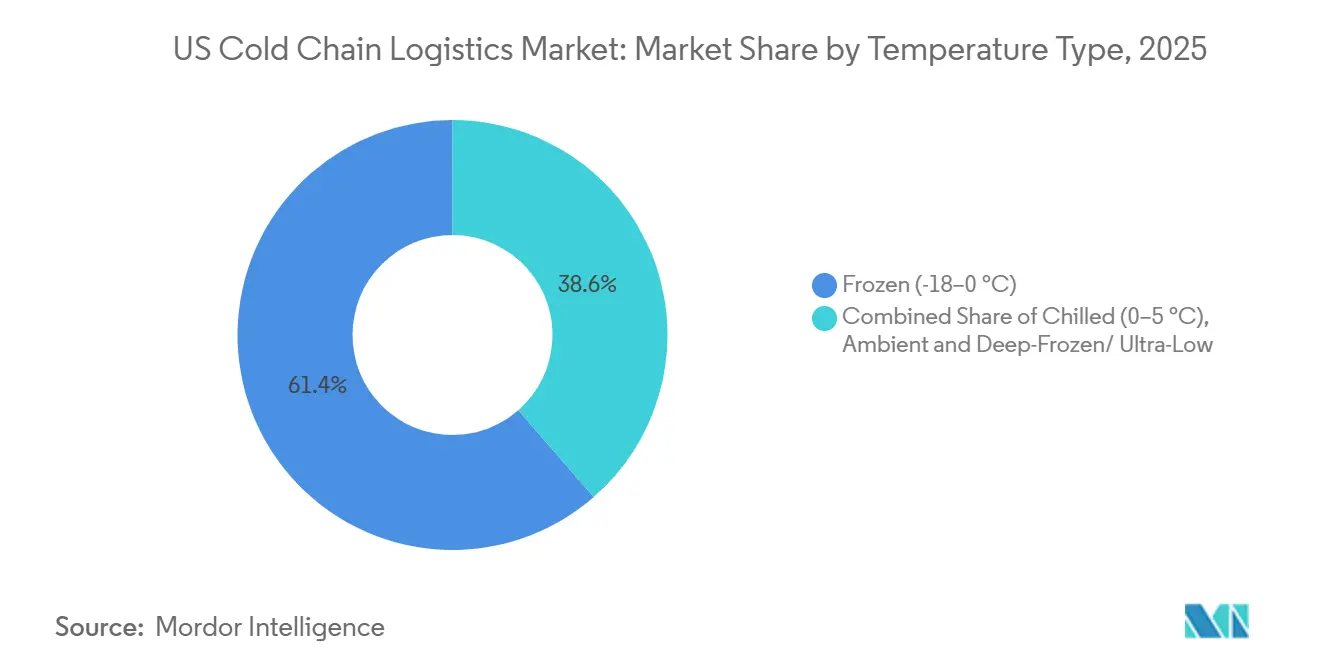

- Nach Temperaturband entfiel auf das Gefriersegment im Jahr 2025 ein Anteil von 61,42 % an der Marktgröße der US-amerikanischen Kühlkettenlogistik, während Tiefgefrierung und Ultratieflagerung bis 2031 voraussichtlich mit einer CAGR von 11,87 % wachsen werden.

- Nach Anwendung führte Fleisch und Geflügel im Jahr 2025 mit einem Anteil von 22,63 % an der Marktgröße der US-amerikanischen Kühlkettenlogistik; Impfstoffe und klinische Studienmaterialien verzeichnen die höchste prognostizierte CAGR von 14,11 % bis 2031.

- Nach Region erfasste der Südosten im Jahr 2025 einen Anteil von 34,17 % am US-amerikanischen Markt für Kühlkettenlogistik, während der Südwesten bis 2031 mit einer CAGR von 11,02 % wächst.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Einblicke in den US-amerikanischen Markt für Kühlkettenlogistik

Auswirkungsanalyse der Treiber

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Wachstum der Online-Lebensmittel- und Meal-Kit-Mengen | +1.6% | National, konzentriert in den Top-50-Ballungsräumen | Mittelfristig (2–4 Jahre) |

| Boom bei Pharma-Biologika und Zell-Gen-Therapien | +1.9% | Nordostkorridor, Ausdehnung in den Südosten | Langfristig (≥ 4 Jahre) |

| Hafennahe automatisierte Megalagerhäuser | +1.2% | Golfküste, Pazifischer Nordwesten, Mittelatlantik | Langfristig (≥ 4 Jahre) |

| Schienenintegrierte Binnenkühllager-Hubs (CPKC) | +0.8% | Mittlerer Westen, Südwesten | Mittelfristig (2–4 Jahre) |

| ESG-gebundene Finanzierung beschleunigt Modernisierungen | +0.7% | National | Mittelfristig (2–4 Jahre) |

| Druck durch USDA-Lebensmittelverschwendungsmandat | +0.5% | National, am stärksten in Kalifornien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachstum der Online-Lebensmittel- und Meal-Kit-Mengen

Die Online-Lebensmitteldurchdringung erreichte im Jahr 2025 17 % des Lebensmitteleinzelhandels, und die Komplexität der temperaturkontrollierten Letzten-Meile-Lieferung expandierte schneller als der Umgebungstemperatur-E-Commerce[1].Prologis, "The E-commerce Boom Isn't Over," prologis.com Die Dispersion einzelner Bestellungen über Stadtteile hinweg zwingt Mikro-Erfüllungszentren mit Mehrzonen-Räumen dazu, sich innerhalb von 16 km von dicht besiedelten Haushalten zu befinden, was die Immobilienkosten in städtischen Kernen in die Höhe treibt, wo der Leerstand bei etwa 6,9 % liegt. Meal-Kit-Anbieter erhöhen den Sequenzierungsdruck, indem sie gefrorene Proteine, gekühlte Produkte und Umgebungstemperaturartikel innerhalb von Vier-Stunden-Fenstern cross-docken, um Lieferversprechen einzuhalten. Zusammen steigern diese Modelle die Nachfrage nach flexiblen Einrichtungen mit kleinem Grundriss, die innerhalb enger Fristen kommissionieren, verpacken und versenden können. Betreiber, die Routenoptimierungssoftware mit Echtzeit-Kälteüberwachung integrieren konnten, haben neue Verträge akquiriert, auch wenn sich die Gewinnmargen für veraltete Einrichtungen ohne Mehrwertfähigkeiten verringern. Das Wachstum bleibt in den Top-50-Ballungsräumen am stärksten und verstärkt einen Hub-and-Spoke-Verteilungsausbau statt nationaler Einheitlichkeit.

Boom bei Pharma-Biologika und Zell-Gen-Therapien

Personalisierte Medikamente wie CAR-T erfordern einen punkt-zu-punkt kryogenen Transport, eine validierte Lagerung unterhalb von -150 °C und eine schnelle Rückgabe an Behandlungszentren, was den Schwerpunkt von der Massenlagerung auf die patientenspezifische Orchestrierung verlagert. DHLs Zusage, bis 2030 1 Milliarde EUR (1,17 Milliarden USD) in die Gesundheitslogistik auf dem amerikanischen Kontinent zu investieren, unterstreicht die Rentabilität von temperaturkontrollierten Premiumstrecken. Das wirtschaftliche Kalkül unterscheidet sich von Lebensmitteln: Eine einzige Abweichung kann einen Biologika-Wert von 500.000 USD vernichten, verglichen mit 5.000 USD bei Frischprodukten. Folglich priorisieren Verlader redundante Stromversorgung, Echtzeit-Telemetrie und Blockchain-Rückverfolgbarkeit der Lieferkette und wählen Anbieter nach ihrem Compliance-Nachweis statt nach dem günstigsten Tarif aus. Kapazitätsengpässe in Boston, Philadelphia und Raleigh haben spekulative Ultratief-Bauprojekte trotz 3–4-fach höherer Baukosten angeregt, was auf anhaltende Nachfragetailwinds hinweist.

Hafennahe automatisierte Megalagerhäuser

Automatisierung und Hafennähe konvergieren, da Entwickler Einrichtungen mit mehr als 46.000 m² mit AS/RS errichten, die in der Lage sind, mehr als 10.000 Palettenplätze unter mehreren Temperaturbedingungen zu handhaben. Lineages Investition von 40 Millionen USD in zwei automatisierte Golfküsten-Komplexe demonstriert die Vorteile der Lohnkostenersparnis in Hafennähe, wo Lohnprämien für Arbeit bei Minusgraden 30 % übersteigen und die Fluktuation 40 % jährlich übersteigt. Hafennähe reduziert die Liegezeit für Meeresfrüchte und Frischwarenimporte, verbessert die Haltbarkeit und senkt die Liegegeldkosten. Für Betreiber erschließt das Modell Energieoptimierungspotenziale durch dichte Regalierung und reduziert die Personalstärke um bis zu 70 %, wodurch die Betriebskosten pro Palette trotz höherer Kapitalaufwendungen wettbewerbsfähig bleiben. Die Automatisierungsbereitschaft wird zur Voraussetzung für die Sicherung von ESG-gebundener Finanzierung, die Zinssätze für nachweisliche Energieeinsparungen vergünstigt.

Schienenintegrierte Binnenkühllager-Hubs

Das intermodale Netzwerk von Canadian Pacific Kansas City bietet nun einen Tür-zu-Tür-Kühlcontainerservice von mexikanischen Farmen zu Hubs im Mittleren Westen mit einem Kostenvorteil von 30–40 % gegenüber dem Lkw-Transport, allerdings mit zwei Tagen längeren Transitfenstern, die für Gefrierladung geeignet sind. Einrichtungen neben Bahngleisen erfordern dedizierte Hebezeuge, Generatorladepunkte und Durchsatzwaagen, die sich nur wenige mittelgroße Betreiber leisten können, was natürliche Markteintrittsbarrieren schafft. Verlader akzeptieren moderate Latenzen, um Preisstabilität bei Fahrermangel und Dieselvolatilität zu sichern. Mit zunehmendem Volumen gewinnen Binnenhubs in Kansas City und San Antonio an kritischer Masse und diversifizieren die geografische Kapazität weg von Küstenengpässen. Diese Modalneuausrichtung unterstützt die regionale Kühlkettenresilienz, erfordert aber ein enges Bestandsmanagement, um langsamere Frachtzyklen mit Einzelhandels-Nachschultzrhythmen in Einklang zu bringen.

Auswirkungsanalyse der Hemmnisse

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Nachrüstkosten durch HFKW-Ausstieg | -1.1% | National, akut im Nordosten und Mittleren Westen | Mittelfristig (2–4 Jahre) |

| Arbeitskräftemangel im Tiefkühlbetrieb | -0.8% | National, am schwerwiegendsten im Südwesten und Südosten | Kurzfristig (≤ 2 Jahre) |

| Risiko der Strompreisvolatilität | -0.6% | Texas, Kalifornien, Nordosten | Mittelfristig (2–4 Jahre) |

| Klimabedingte Störungen an Häfen und Kanälen | -0.4% | Golfküste, Mittelatlantik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachrüstkosten durch HFKW-Ausstieg

EPA-Vorschriften zwingen Betreiber dazu, Kältemittel mit hohem GWP wie R-404A zu ersetzen, wobei die Umrüstungskosten pro Standort auf 2–4 Millionen USD steigen, während die Produktionsobergrenzen bis 2028 um 40 % verschärft werden[2]IIAR, "HFC Phase-Down Guidance," iiar.org. In den 2000er Jahren errichtete Einrichtungen behalten ihre nutzbare Strukturlebensdauer, stehen jedoch vor steigenden Kältemittelpreisen, die sich seit 2024 verdreifacht haben. Kleinere Eigentümer haben Schwierigkeiten, technische Studien und Ausfallzeiten zu amortisieren, was die Konsolidierung beschleunigt, da sie aus dem Markt ausscheiden und Skalenunternehmen, die Kosten über mehrere Standorte verteilen, das Feld überlassen. Der Nachrüstzeitplan kollidiert auch mit umfassenderen Kapazitätserweiterungsplänen, was zu einer Kapitalrationierung führt und andere Modernisierungsprojekte verzögert.

Arbeitskräftemangel im Tiefkühlbetrieb

Die Fluktuation in Gefrierzonen übersteigt 40 % jährlich, da Arbeitnehmer -20-°C-Umgebungen ausgesetzt sind; die Lohnprämien sind von 15 % im Jahr 2020 auf nahezu 30 % im Jahr 2025 gestiegen und übersteigen damit die Produktivitätszuwächse. Automatisierung mildert die Handhabung, kann jedoch Wartungs-, Qualitäts- und Dockkfunktionen, die menschliches Eingreifen erfordern, nicht ersetzen. Die Knappheit verschärft sich in wachstumsstarken Sun-Belt-Märkten wie Phoenix und Dallas, wo die Vertrautheit der Arbeitnehmer mit Tiefkühlbedingungen begrenzt ist. Schulungskosten und Fluktuation drücken die Margen und veranlassen Betreiber, Augmented-Reality-Wartungshilfen und beheizte PSA zu erproben, um die Mitarbeiterbindung zu verbessern.

Segmentanalyse

Nach Servicetyp: Automatisierung gestaltet die Lagerökonomie neu

Kühllagerhaltung erfasste im Jahr 2025 einen Anteil von 57,53 % am US-amerikanischen Markt für Kühlkettenlogistik, was die zentrale Rolle widerspiegelt, die feste Infrastruktur bei der Verbindung von Produzenten und Verbrauchern spielt. Innerhalb dieses Segments gewinnen automatisierte öffentliche Lagerhäuser Marktanteile, da Lebensmittelunternehmen an Spezialisten auslagern, die Fixkosten auf mehrere Mieter verteilen. Private Lagerung bleibt für Pharmazeutika entscheidend, wo Compliance- und Sicherheitsanforderungen Einzelmietmodelle rechtfertigen. Der Straßentransport behält die Volumenführerschaft, aber Kapazitätsengpässe durch Fahrermangel und Kraftstoffvolatilität lenken Langstrecken-Tiefkühlgüter in Richtung Schiene-Intermodal-Lösungen, die 30–40 % Einsparungen bieten. Die CAGR des Lufttransports von 13,23 % bis 2031 verkörpert ein paralleles Netzwerk, das für hochwertige, volumenarme Therapien optimiert ist, die weder Verzögerungen noch Temperaturabweichungen tolerieren, und sichert so Premiumrenditen für Frachtführer und Abwickler. Mehrwertdienste – Konfektionierung, Etikettierung und Qualitätsprüfung – sind zweistellig gewachsen und diversifizieren die Einnahmequellen über Lagerung und Transport hinaus.

Der Einfluss der Automatisierung ist vielschichtig. Einrichtungen, die AS/RS-Systeme einsetzen, operieren mit bis zu 70 % weniger Hallenmitarbeitern und liefern einen höheren Durchsatz pro m³, was die Lohninflation und den Arbeitskräftemangel mindert. Energieeffizienzgewinne von 10–15 % resultieren aus kompakter Regalierung und reduziertem Kaltlufteinbruch. Infolgedessen leiten Investoren Kapital in Projekte mit mehr als 1,1 Millionen m³, die durch ESG-gebundene Finanzierung unterstützt werden. Umgekehrt haben ältere manuelle Einrichtungen Schwierigkeiten, HFKW-Umrüstungen und Technologienachrüstungen zu finanzieren, was die Branchenkonsolidierung vorantreibt, da Skalenunternehmen unterdimensionierte Lagerhäuser erwerben, um sie zu automatisierten Knoten umzubauen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Temperaturtyp: Ultratieflagerung treibt Investitionen an

Das Gefrierband (-18 °C bis 0 °C) machte im Jahr 2025 61,42 % der Marktgröße der US-amerikanischen Kühlkettenlogistik aus und verankert die traditionelle Tiefkühlkost-Distribution. Betreiber sehen sich steigenden Energiekosten und Kältemittelausstiegskosten gegenüber und erproben eine „3-Grad-Verschiebung” auf -15 °C, die 10–15 % Energieeinsparungen verspricht, während die Lebensmittelsicherheit gewahrt bleibt[3]Food Logistics, "3-Degree Shift in Frozen Storage," foodlogistics.com. Kühllagerung (0–5 °C) unterstützt Frischprodukte und Milchprodukte mit schnellerer Umschlaghäufigkeit und höherer Verderblichkeitsempfindlichkeit und erfordert granulare Nachfrageprognosen und Just-in-Time-Nachschub.

Tiefgekühlte und ultratiefe Einrichtungen unterhalb von -20 °C sollen mit einer CAGR von 11,87 % wachsen, da mRNA-Impfstoffe und Zelltherapien zunehmen. Diese Standorte erfordern redundante Kaskadenkühlung, Flüssigstickstoff-Backups und validierte Überwachungssysteme, was die Kapitalintensität auf das Dreifache konventioneller Tiefkühlbauten treibt. Kapazitätsengpässe in Biotech-Korridoren haben die Mietpreise um 40 % gegenüber lebensmitteltauglichen Flächen in die Höhe getrieben. Umgebungstemperaturkontrollierte Räume (15–25 °C) sind eine bescheidene, aber wachsende Nische für Produkte wie Schokolade und Spezialchemikalien, die Energieeinsparungen bieten, aber Entfeuchtung und enge thermische Hüllen erfordern, um Temperaturabweichungen zu vermeiden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Anwendung: Pharmazeutische Premiumpreisgestaltung

Fleisch und Geflügel führte im Jahr 2025 mit einem Anteil von 22,63 %, gestützt durch gut etablierte Korridore vom Bauernhof zum Einzelhandel und spezialisierte Schockgefrierinfrastruktur. Das Wachstum verlangsamt sich jedoch, da Verbraucher auf frische und zubereitete Alternativen umsteigen und die Auslastung in Einrichtungen, die auf gefrorene Massenproteine angewiesen sind, sinkt. Fisch und Meeresfrüchte profitieren von Aquakulturimporten, die über Golfküstenhäfen geleitet werden, was hafennahe Kühllagerung erfordert, die für schnelles Umladen und Umverpacken ausgestattet ist. Milchprodukte und Tiefkühldesserts halten eine widerstandsfähige Nachfrage aufrecht, obwohl steigende pflanzenbasierte Alternativen unterschiedliche Temperatur- und Feuchtigkeitsbedingungen erfordern.

Impfstoffe und klinische Studienmaterialien, die bis 2031 mit einer CAGR von 14,11 % wachsen, bilden nun eine parallele Premiumklasse in der Marktgröße der US-amerikanischen Kühlkettenlogistik. GDP-konforme Anbieter erzielen Mietpreise von bis zu 22 USD pro 0,09 m² in Boston, verglichen mit 8–12 USD für lebensmitteltaugliche Flächen, was den gefährdeten Wert widerspiegelt. Die Logistik für Obst und Gemüse entwickelt sich unter föderalen Lebensmittelverschwendungszielen weiter, die den Einsatz von Ethylenscrubber-Systemen und IoT-Frischesensoren vorantreiben. Fertiggerichte profitieren von der Meal-Kit-Nachfrage und erfordern Mehrprodukt-Montagelinien innerhalb temperaturgestufter Docks. Spezialchemikalien stellen einen stabilen, kleineren Anteil dar, aber ihre strengen Temperaturfenster machen sie zu treuen Kunden für konforme Betreiber.

Geografische Analyse

Der Südosten dominierte im Jahr 2025 mit einem Marktanteil von 34,17 %, angetrieben durch lateinamerikanische Frischewarenlieferungen über Florida, Meeresfrüchte durch Golfküstenhäfen und Georgias Geflügelverarbeitungsbasis. Die Bevölkerungswanderung nach Atlanta, Charlotte und Nashville befeuert die Expansion der Kühlkette im Einzelhandel, während das Hurrikanrisiko Investitionen in erhöhte Gebäudestrukturen, hurrikanfeste Verkleidung und Vor-Ort-Generatoren anregt. Mietpreise und Grundstückswerte sind gestiegen, da Betreiber um Innenentwicklungsgrundstücke konkurrieren, die eine Zwei-Stunden-E-Commerce-Lieferung ermöglichen.

Der Südwesten soll bis 2031 mit einer CAGR von 11,02 % wachsen, verankert durch Texas, wo grenzüberschreitendes Nearshoring, Bevölkerungswachstum und petrochemische Nachfrage zusammentreffen. Die Grenzübergänge Laredo und El Paso leiten zunehmend Kühlladung aus mexikanischen Frischwarengegionen. Die Netzinstabilität unter ERCOT zwingt Entwickler dazu, zusätzlich zu den Standard-Baukosten 3–5 Millionen USD für redundante Stromsysteme einzuplanen. Phoenix und Tucson dienen als schnell wachsende Sekundärknoten, doch Wasserknappheit wirft langfristige Nachhaltigkeitsfragen für die Wüstenlandwirtschaft auf, die diese Einrichtungen beliefert.

Der Nordosten beherbergt die dichteste Konzentration von Biotech- und Pharmaunternehmen, was Boston, New Jersey und Philadelphia zu Epizentren für Ultratief-Temperaturprojekte mit Mietprämien von mehr als 20 USD pro 0,09 m² macht. Die alternde Infrastruktur im Mittleren Westen, wo Illinois und Wisconsin bedeutende Fleisch- und Milchproduzenten beherbergen, erfordert gleichzeitige Kältemittelnachrüstungen und Automatisierungsupgrades, was die Kapitalbudgets belastet. Der Westen bleibt ein Kontrast-Studienfall: Kaliforniens robuste Agrarproduktion und asienorientierte Häfen treiben die Nachfrage an, doch aggressive Umweltvorschriften und Spitzenstrompreise belasten die Betreiberökonomie. Öffentliche Fördermittel wie die Nachrüstungsfinanzierung der California Energy Commission mildern einigen Kapitaldruck und signalisieren ein politisches Umfeld, das frühe Anwender natürlicher Kältemittel belohnt.

Wettbewerbslandschaft

Lineage Logistics und Americold kontrollieren gemeinsam den Großteil des nationalen Kühllagerhausvolumens in Kubikfuß und etablieren eine quasi-oligopolistische Hebelwirkung in wichtigen Ballungsräumen. Ihre Größe ermöglicht kundenübergreifende Mehrstandortverträge, diversifizierte Energieabsicherung und beschleunigte Automatisierungseinführungen, was Kostenvorteile schafft, die kleinere Wettbewerber nicht erreichen können. Zweitklassige Betreiber reagieren durch Spezialisierung: Einige wechseln zu GDP-konformen pharmazeutischen Diensten, andere bedienen ethnische Lebensmittelvertriebsunternehmen, die eine maßgeschneiderte Handhabung benötigen, und wenige konzentrieren sich auf städtische Letzten-Meile-Einrichtungen, wo Megalagerhaus-Grundrisse unpraktisch sind.

Technologieadoption grenzt Gewinner von Nachzüglern ab. Führende Anbieter setzen IoT-Telemetrie, maschinenlernbasierte Nachfrageprognosen und Blockchain-Rückverfolgbarkeit ein und bieten Kunden eine sendungsweise Transparenz, die Verderbnisansprüche reduziert. Die Global Cold Chain Alliance berichtete, dass ihre Mitglieder die Kapazität im Jahr 2025 auf 8,16 Milliarden ft³ ausgebaut haben, während die Anzahl der Betreiber schrumpfte, was ein Kapazitätswachstum durch Konsolidierung statt durch neue Marktteilnehmer illustriert[4]Global Cold Chain Alliance, "2025 Global Top 25 List," gcca.org . Die Paketintegratoren UPS und FedEx investieren massiv in pharmazeutische Kühlkettenrouten und nutzen bestehende Luftnetze, um End-to-End-Lösungen anzubieten, mit denen traditionelle Lagerhausbetreiber nur schwer mithalten können. Private-Equity-Finanzierung bleibt aktiv und leitet Kapital in Greenfield-Megaprojekte an Hafen- und Schienenbinnenknotenpunkten, was den Wettbewerb für mittelständische Unabhängige weiter intensiviert.

Branchenführer der US-amerikanischen Kühlkettenlogistik

Lineage Logistics Holdings, LLC

Americold Logistics, LLC

United States Cold Storage, Inc.

Interstate Warehousing

FreezPak Logistics

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Lineage Logistics kündigte eine Expansion von 1 Milliarde USD mit Tyson Foods an und fügte über Akquisitionen 49 Millionen ft³ hinzu und verpflichtete sich zu zwei automatisierten Bauten mit insgesamt 80 Millionen ft³.

- April 2025: Die DHL Group reservierte bis 2030 2 Milliarden EUR (2,34 Milliarden USD), davon die Hälfte für den amerikanischen Kontinent, um GDP-zertifizierte Pharma-Hubs und temperaturkontrollierten Transport auszubauen.

- April 2025: Die Global Cold Chain Alliance berichtete, dass ihre Mitglieder weltweit nun 8,16 Milliarden ft³ Kühllagerfläche betreiben, ein Anstieg von 10 % gegenüber dem Vorjahr, wobei Nordamerika 5 Milliarden ft³ repräsentiert.

- März 2025: Die California Energy Commission gewährte 5 Millionen USD, um Freon-Systeme durch Ammoniakkühlung zu ersetzen, was den Stromverbrauch jährlich um 2,45 Millionen kWh reduziert.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Mordor Intelligence definiert den US-amerikanischen Markt für Kühlkettenlogistik als das gesamte Spektrum an temperaturgesteuerten Lager- und Transportdienstleistungen, die verderbliche Lebensmittel, Pharmazeutika, Biologika und Spezialchemikalien vom ersten Konsolidierungspunkt bis hin zum Inlandsvertrieb innerhalb der vorgeschriebenen Temperaturbereiche halten. Die Studie verfolgt die Umsätze, die durch öffentliche und private Kühllager, Kühltransporte auf der Straße, der Schiene, auf dem Wasser und in der Luft sowie durch Mehrwertdienste wie Konsolidierung, Schockgefrieren und Umpacken erzielt werden.

Ausschluss des Geltungsbereichs: Trockeneis-Kurierpakete, die nur innerhalb von Krankenhausgeländen befördert werden, fallen nicht unter unsere Definition.

Überblick über die Segmentierung

- Nach Servicetyp

- Kühllagerhaltung

- Kühltransport

- Straße

- Schiene

- See

- Luft

- Mehrwertdienste

- Nach Temperaturtyp

- Gekühlt (0–5 °C)

- Gefroren (-18–0 °C)

- Umgebungstemperatur

- Tiefgefroren / Ultratief (mehr als -20 °C)

- Nach Anwendung

- Obst & Gemüse

- Fleisch & Geflügel

- Fisch & Meeresfrüchte

- Milchprodukte & Tiefkühldesserts

- Backwaren & Süßwaren

- Fertiggerichte

- Pharmazeutika & Biologika

- Impfstoffe & Klinische Studienmaterialien

- Chemikalien & Spezialwerkstoffe

- Sonstige Verderbliche Waren

- Nach Region (Vereinigte Staaten)

- Nordosten

- Mittlerer Westen

- Südosten

- Südwesten

- Westen

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Halbstrukturierte Interviews mit 3PL-Führungskräften, E-Commerce-Managern des Lebensmittelhandels, Direktoren der pharmazeutischen Lieferkette und Entwicklern von Kühllagern in Kalifornien, Texas, dem Mittleren Westen und dem Nordosten halfen bei der Validierung der Kapazitätsauslastung, der Inflation der Kühltransporte und der Annahmen zur Entwicklung des ASP. In Folgeerhebungen wurden die regionalen Unterschiede im Versandvolumen von Biologika erfasst, was uns eine Feinabstimmung der Temperatur-Mix-Splits ermöglichte.

Desk Research

Unsere Analysten begannen mit öffentlich zugänglichen Datensätzen, wie der USDA National Cold Storage Capacity Survey, den FSMA Compliance Records der FDA, der Census Bureau Commodity Flow Survey, den Importstatistiken der International Trade Administration und den Branchenberichten des Food Marketing Institute. Jahresberichte und 10-Ks von großen Betreibern temperaturgeführter Logistikanlagen wurden auf Kapazitätsaufbau, Auslastung und durchschnittliche Verkaufspreise untersucht, die dann mit D&B Hoovers und Dow Jones Factiva abgeglichen wurden, um Konsistenz zu gewährleisten. Akademische Fachzeitschriften, die sich mit Kühleffizienz und dem Verderben von verderblichen Waren befassen, sowie Patente, die in Questel erfasst wurden, lieferten zusätzliche Nachfragesignale für die Ultra-Tieftemperatur-Infrastruktur. Diese Liste ist illustrativ und nicht vollständig; viele andere Sekundärquellen halfen bei der Datenerfassung und -erläuterung.

Marktgrößenbestimmung und -prognose

Ein Top-Down-Nachfrage-Pool-Modell rekonstruiert die Tonnage und den Wert der im Inland produzierten verderblichen Waren sowie der gekühlten und gefrorenen Importe, die dann anhand historischer Durchsatzraten den Lager- und Transportknoten zugewiesen werden. Selektive Bottom-up-Prüfungen, wie z. B. stichprobenartig ermittelte Palettenpositionen, multipliziert mit durchschnittlichen Mietpreisen, und große Kühltransporterflotten, multipliziert mit der Auslastung der Fahrspuren, dienen der Kalibrierung der Gesamtwerte. Zu den Schlüsselvariablen gehören Kubikfuß öffentlicher Kühlraum, die Verbreitung von elektronischen Lebensmitteln, biologische NMEs in Phase-III-Versuchen, Diesel- und Stromtarife und durchschnittliche Spotraten für abgehende Kühltransporte. Bei den Prognosen wird eine multivariate Regression mit einer Szenarioanalyse kombiniert, um Verschiebungen bei der Einführung des elektronischen Handels und der Zulassung von Biologika widerzuspiegeln, während Lücken bei den Bottom-up-Zählungen durch konservative Lastfaktor-Annahmen geschlossen werden.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden mit USDA-Bestandsschwankungen, FMCSA-Kühlwagenzählungen und Energieindizes des Bureau of Labor Statistics abgeglichen. Leitende Analysten überprüfen Anomalien vor der Freigabe. Die Berichte werden jährlich aktualisiert, und Materialereignisse lösen zwischenzeitliche Aktualisierungen aus, so dass die Kunden immer die aktuellste Basislinie erhalten.

Warum die US Cold Chain Logistics Baseline von Mordor das Vertrauen der Entscheidungsträger verdient

Die in der Branche veröffentlichten Schätzungen weichen häufig voneinander ab, da die Unternehmen unterschiedliche Angaben darüber machen, welche Dienstleistungen sie zählen, welche Temperaturbereiche sie einbeziehen und wie häufig sie ihre Annahmen aktualisieren.

Einige Studien bündeln Trockeneis-Paketkuriere oder globale Überwachungsgeräte, Prognosen, bestimmte Herausgeber wenden zweistellige Wachstumssteigerungen aufgrund aggressiver Automatisierungsszenarien und Währungsumrechnungszeitpunkte an. Mordor verankert die Ergebnisse auf der Grundlage geprüfter inländischer Kapazitäten und verifizierter verderblicher Warenströme, wendet gemessene ASP-Progressionen an und aktualisiert die Zahlen jedes Jahr, um so veraltete oder überhöhte Ausgangswerte zu vermeiden.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 91,14 MRD. USD | Mordor Intelligence | - |

| USD 83,9 B (2024) | Globale Unternehmensberatung A | ausgenommen sind pharmazeutische Umzüge bei sehr niedrigen Temperaturen |

| 109,5 MRD. USD (2024) | Forschung Firma B | Bündelungen Kanada Volumen und Hardware-Verkäufe von Überwachungsgeräten |

| USD 34,67 B (2024) | Industrie Studie C | modelliert nur die Einnahmen von Dritten und lässt die eigene Lagerhaltung außer Acht |

Der Vergleich zeigt, dass der ausgewogene, transparente Ansatz von Mordor eine verlässliche Grundlage liefert, die Führungskräfte auf klare Variablen und wiederholbare Schritte zurückführen können, sobald die unterschiedlichen Bereiche und Annahmen isoliert sind.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der US-amerikanische Markt für Kühlkettenlogistik im Jahr 2026?

Er erreichte im Jahr 2026 97,13 Milliarden USD und soll bis 2031 auf 133,87 Milliarden USD wachsen.

Welcher Servicetyp führt den US-amerikanischen Markt für Kühlkettenlogistik an?

Kühllagerhaltung hielt im Jahr 2025 einen Anteil von 57,53 %, gestützt durch ihre Rolle als primärer Puffer zwischen Produktion und Einzelhandel.

Was ist das am schnellsten wachsende Temperaturband?

Tiefgefroren- und Ultratief-Lagerung unterhalb von -20 °C soll bis 2031 eine CAGR von 11,87 % verzeichnen, angetrieben durch mRNA-Impfstoffe und Zelltherapien.

Welche Region expandiert am schnellsten?

Der Südwesten, angeführt von Texas, wächst bis 2031 mit einer CAGR von 11,02 % aufgrund des grenzüberschreitenden Handels und des Bevölkerungswachstums.

Wer sind die dominierenden Marktteilnehmer?

Lineage Logistics und Americold kontrollieren den Großteil der nationalen Kühllagehauskapazität und bilden in vielen Ballungsräumen ein Quasi-Duopol.

Seite zuletzt aktualisiert am: