Größe und Marktanteil der Branche für vorgefertigte Gebäude im Vereinigten Königreich

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

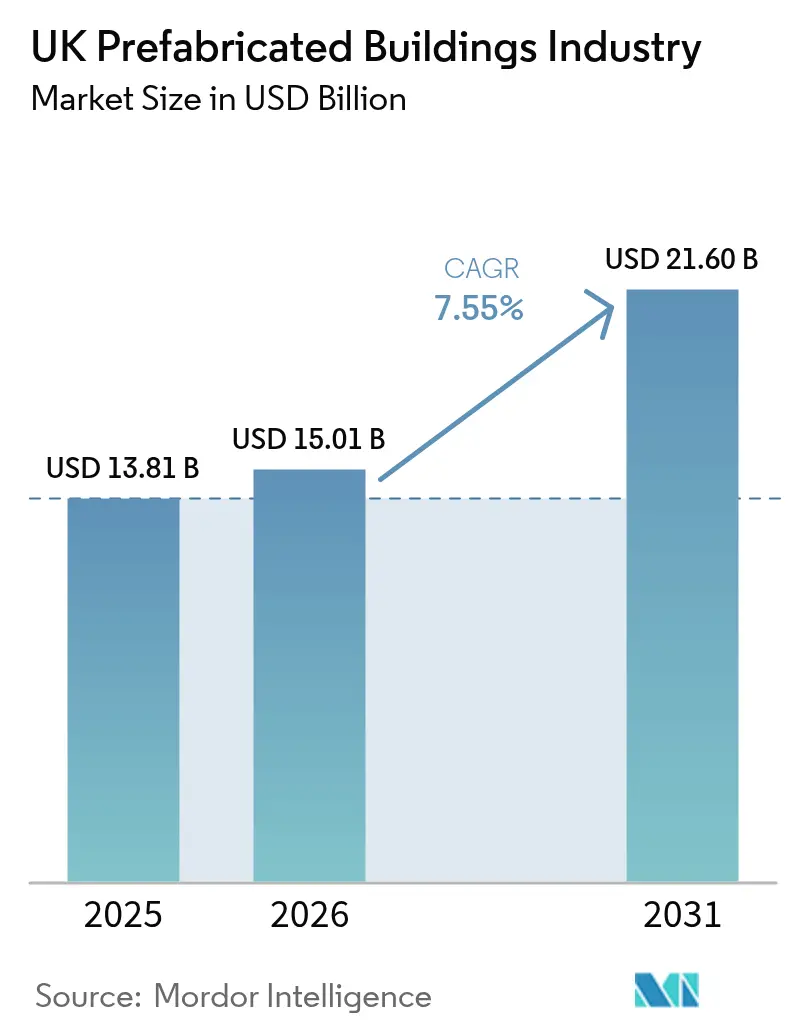

| Marktgröße im Basisjahr (2025) | 13.81 Milliarden US-Dollar |

| Marktgröße (2026) | 15.01 Milliarden US-Dollar |

| Marktgröße (2031) | 21.60 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.55% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse der Branche für vorgefertigte Gebäude im Vereinigten Königreich von Mordor Intelligence

Der Markt für vorgefertigte Gebäude im Vereinigten Königreich hatte im Jahr 2025 einen Wert von 13,81 Milliarden USD und wird voraussichtlich von 15,01 Milliarden USD im Jahr 2026 auf 21,60 Milliarden USD bis 2031 wachsen, bei einer CAGR von 7,55 % während des Prognosezeitraums (2026–2031). Der anhaltende Wohnungsmangel, strengere Netto-Null-Vorschriften und ein schrumpfender Pool an Facharbeitern veranlassen Projektentwickler dazu, auf fabrikmontierte Lösungen umzusteigen, die Bauzeiten verkürzen und den eingebetteten Kohlenstoff reduzieren[1]GOV.UK, "Regierung enthüllt umfassenden Plan zum Bau von 1,5 Millionen Wohnungen," gov.uk. Öffentliche Beschaffungsrahmen beinhalten nun Spezifikationen für moderne Baumethoden (MMC), die eine mehrjährige Nachfrage garantieren, die die Fabrikauslastung unterstützt. Institutionelle Investoren leiten Rekordkapital in modulare Build-to-Rent-Objekte, um Ziele in den Bereichen Umwelt, Soziales und Unternehmensführung (ESG) zu erreichen und gleichzeitig vorhersehbare Renditen zu sichern. Unterdessen bleiben verschärfte Straßentransportvorschriften, die hypothekarische Prüfung nicht traditioneller Wohngebäude und hohe Vorabkosten für Fabriken aktive Einschränkungen, die Produktdesign und Finanzierungsstrategien prägen.

Wichtigste Erkenntnisse des Berichts

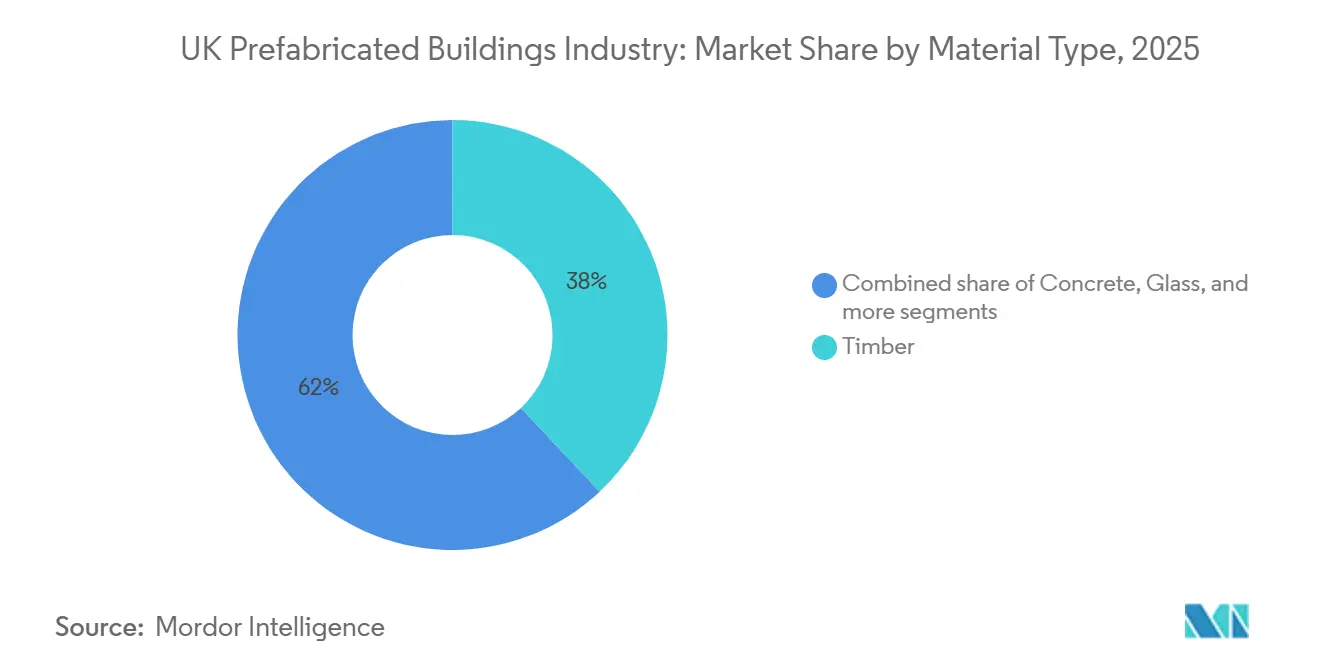

- Nach Materialtyp führte Holz mit einem Marktanteil von 38 % am Markt für vorgefertigte Gebäude im Vereinigten Königreich im Jahr 2025, während andere Materialien bis 2031 voraussichtlich mit einer CAGR von 8,9 % wachsen werden.

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 42 % auf Wohngebäude, während öffentliche und institutionelle Projekte mit einer CAGR von 9,5 % bis 2031 am schnellsten wachsen sollen.

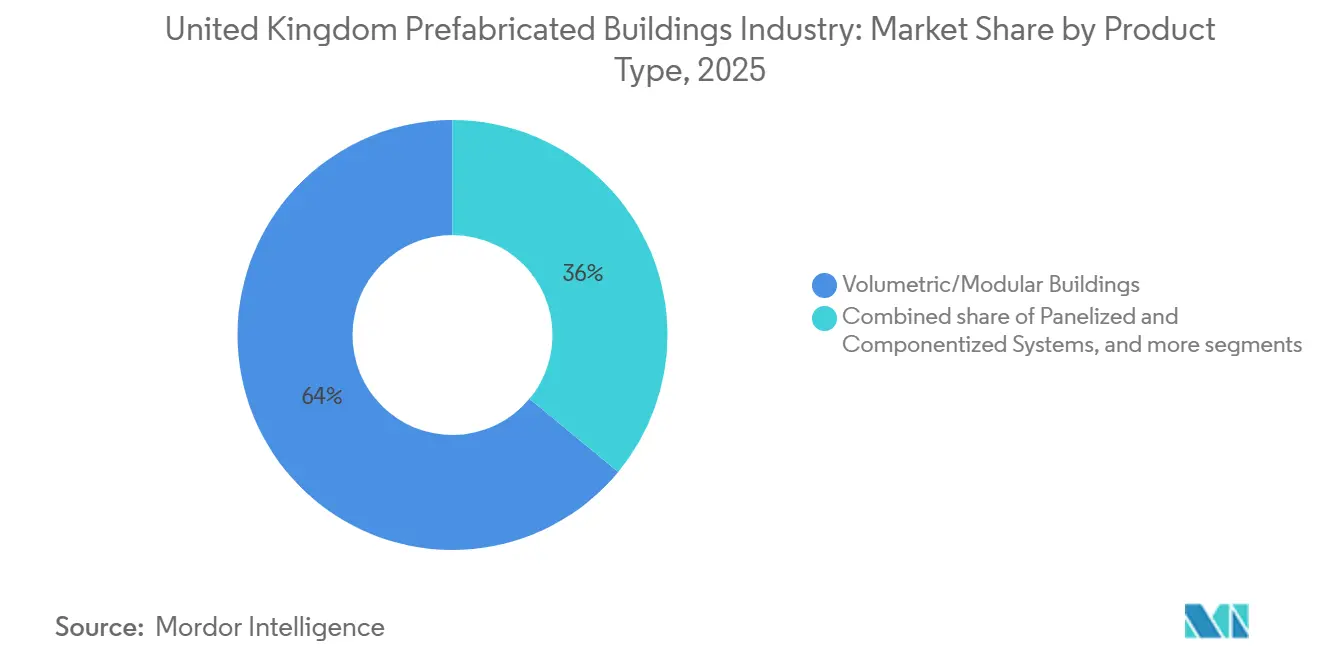

- Nach Produkttyp hielten volumetrische/modulare Gebäude im Jahr 2025 einen Anteil von 64 % am Markt für vorgefertigte Gebäude im Vereinigten Königreich, und hybride Lösungen entwickeln sich zwischen 2026 und 2031 mit einer CAGR von 15,3 % weiter.

- Nach Region entfiel im Jahr 2025 ein Anteil von 70 % des Gesamtwerts auf England, während Schottland die Region mit einer CAGR-Prognose von 8,8 % bis 2031 anführt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke der Branche für vorgefertigte Gebäude im Vereinigten Königreich

Analyse der Auswirkungen von Treibern*

| Treiber | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regierungsziel von 300.000 Wohnungen beschleunigt die Einführung moderner Baumethoden | +1.8% | England, Schottland, Wales | Mittelfristig (2–4 Jahre) |

| Post-Brexit-Fachkräftemangel treibt die Kosten auf der Baustelle in die Höhe | +1.5% | Vereinigtes Königreich, besonders ausgeprägt in London und Südostengland | Kurzfristig (≤ 2 Jahre) |

| Netto-Null- und Kreislaufwirtschaftsvorschriften begünstigen abfallarme Offsite-Methoden | +1.2% | Vereinigtes Königreich, politische Vorreiterrolle in Schottland | Langfristig (≥ 4 Jahre) |

| Öffentliche Beschaffungsrahmen (DfE MMC, NHS P23) bevorzugen volumetrische Angebote | +1.0% | Gesundheits- und Bildungspipelines in England | Mittelfristig (2–4 Jahre) |

| Institutionelle Investoren streben ESG-Bewertungen über modulare Build-to-Rent-Objekte an | +0.9% | Große englische Städte, insbesondere Birmingham | Mittelfristig (2–4 Jahre) |

| Stillgelegte Pandemie-Intensivstationsmodul-Linien werden für Schulklassenräume umgenutzt | +0.3% | England und Wales (höchste Nachfrage aus Projekten des Bildungsministeriums) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regierungsziel von 300.000 Wohnungen beschleunigt die Einführung moderner Baumethoden

Das Ziel Westminsters von 370.000 jährlichen Fertigstellungen und 1,5 Millionen neuen Einheiten bis 2030 vervierfacht die Produktionslücke, die traditionelle Gewerke realistischerweise schließen können[2]Amt für nationale Statistik, "Arbeitsmarkt im Vereinigten Königreich," ons.gov.uk. Die langfristige Pipeline-Sichtbarkeit ermutigt Auftragnehmer, Anlagen wie Laing O'Rourkes 25.000 m² großes Explore Manufacturing-Werk auszubauen, das von maßgeschneiderten Betonfertigteilen auf standardisierte volumetrische Produkte umgestellt wurde. Schottlands Aktionsplan für den Wohnungsnotstand (Housing Emergency Action Plan) stellt 6,1 Milliarden USD bereit und weist bereits eine MMC-Durchdringung von 90 % bei geförderten Projekten auf, was als Machbarkeitsnachweis für Mengensicherheit dient. Wales und Nordirland stützen die Einführung mit dedizierten MMC-Förderlinien und schaffen ein gesamtbritisches politisches Schwungrad. Der vorhersehbare Nachfragestrom senkt das Investitionsrisiko und erhöht die Bereitschaft der Kreditgeber, Fabrikabschreibungshorizonte zu akzeptieren.

Post-Brexit-Fachkräftemangel treibt die Kosten auf der Baustelle in die Höhe

Mehr als 500.000 qualifizierte Bauarbeiter werden bis 2030 voraussichtlich in Rente gehen, während der Zustrom aus der EU gering bleibt, was die Löhne in London seit 2024 um 15–20 % in die Höhe treibt. Die volumetrische Fertigung kann die Arbeitsstunden auf der Baustelle um bis zu 40 % reduzieren und Kapitalausrüstung als Ersatz für knappe Fachkräfte einsetzen. Projekte wie ZED PODS' 12-Einheiten-Projekt Marshall Walk, das 2025 in Bristol fertiggestellt wurde, zeigten, wie kurzzyklige Fabrikrollen, die von umgeschulten Arbeitnehmern besetzt werden, Terminziele auch bei akutem Arbeitskräftemangel einhalten können. Schnellere Lieferung und geringere Anfälligkeit für Lohnvolatilität stärken das Kostenargument für den Markt für vorgefertigte Gebäude im Vereinigten Königreich.

Netto-Null- und Kreislaufwirtschaftsvorschriften begünstigen abfallarme Offsite-Methoden

Die Kohlenstoffbilanzierung nach Teil Z, die 2027 in die Bauvorschriften aufgenommen werden soll, wird Projektentwickler verpflichten, eingebettete Emissionen im Voraus offenzulegen, was die Materialwahl in Richtung Holz, Recyclingsstahl und kohlenstoffarmen Beton lenkt[3]NHS England, "NHS-Rahmen für modulare Gebäude," supplychain.nhs.uk. Laing O'Rourkes Umstieg auf vollelektrische Härtungslinien und eine Produktion von 95 % kohlenstoffarmem Beton beweist, wie Veränderungen auf Werksebene die künftige Compliance-Risiken mindern können. Holzreiche Projekte wie Paradise SE11 in London haben rund 2.400 tCO₂e gebunden, ein Ergebnis, das vor Ort schwer zu replizieren ist. Schottlands Programm zur Versorgung mit erschwinglichem Wohnraum (Affordable Housing Supply Programme, AHSP) bietet Barzuschläge für emissionsfreie Heizung, sodass Solaranlagen und Wärmepumpen mit weniger Abfall im Werk installiert werden können. Zusammen kristallisieren diese Maßnahmen eine strukturelle Präferenz für den Markt für vorgefertigte Gebäude im Vereinigten Königreich gegenüber konventionellen Bauten heraus.

Öffentliche Beschaffungsrahmen (DfE MMC, NHS P23) bevorzugen volumetrische Angebote

Der NHS-Rahmen für modulare Gebäude 3 (Obergrenze von 3,3 Milliarden USD) und das Kategorie-1-MMC-Los des Bildungsministeriums qualifizieren Lieferanten vor, die BOPAS-, Golden-Thread- und Digital-Twin-Klauseln erfüllen. Optimierte Abrufprozesse verkürzen die Beschaffungsvorlaufzeiten erheblich und ermöglichen volumetrische Klassenräume und Stationsblöcke in 12–16-Wochen-Programmen, was etwa der Hälfte traditioneller Zeitpläne entspricht. Kleinere Unternehmen erhalten Marktzugangssicherheit, während größere Akteure Basisaufträge sichern, die die Fabrikauslastung verbessern. Diese Rahmen standardisieren auch Qualitätsschwellen, stärken das Käufervertrauen und verankern längere Finanzierungslaufzeiten. Folglich bleiben öffentliche Ausschreibungen der größte Einzelbeschleuniger für den Markt für vorgefertigte Gebäude im Vereinigten Königreich.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Vorabinvestitionen und variable Fabrikauslastung | -0.8% | Vereinigtes Königreich, am stärksten bei Neueinsteigern | Mittelfristig (2–4 Jahre) |

| Hypotheken- und Bewertungshürden für modulare Wohngebäude | -0.6% | Englischer Eigenheimmarkt | Kurzfristig (≤ 2 Jahre) |

| Insolvenzschocks untergraben das Vertrauen in die Lieferkette | -0.5% | Vereinigtes Königreich | Kurzfristig (≤ 2 Jahre) |

| Straßenbreitenbeschränkungen begrenzen die Modulgröße | -0.4% | Städtisches England und Wales | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Vorabinvestitionen und unsichere Fabrikauslastung

Die Einrichtung einer vollautomatisierten Linie kann bis zu 13–65 Millionen USD erfordern, bevor ein einziges Modul ausgeliefert wird. Eine Auslastung unter 60 % macht die Wirtschaftlichkeit fragil, wie der Zusammenbruch von Ilke Homes im Jahr 2023 unter Schulden von 405 Millionen USD deutlich gezeigt hat. Die fragmentierte Nachfrage zwingt viele Werke nach wie vor dazu, margenschwache Ausschreibungen zu verfolgen, was die Gewinnschwellen verzögert. Schottlands AHSP und Englands NHS-Rahmen bieten nun Vier-Jahres-Pipelines, die den Durchsatz stabilisieren, doch kleinere Hersteller bleiben eigenkapitalbeschränkt. Konsolidierung oder strategische Partnerschaften werden zu Voraussetzungen, um Bankfinanzierungen zu erschließen und den Markt für vorgefertigte Gebäude im Vereinigten Königreich aufrechtzuerhalten.

Hypotheken- und Bewertungshürden für nicht traditionelle Wohngebäude

Mainstream-Kreditgeber bestehen auf BOPAS-Zertifizierung, Nachweisen über eine 30-jährige Nutzungsdauer und maßgeschneiderten Gutachten, bevor sie Mittel freigeben, was den Abschluss um Wochen verzögert und die Beleihungsquoten um bis zu 10 Prozentpunkte senkt. Das Royal Institution of Chartered Surveyors hat noch keine endgültigen Leitlinien veröffentlicht, sodass Gutachter Restwerte aufgrund wahrgenommener Obsoleszenzrisiken abwerten. Institutionelle Mietobjekte umgehen das Problem, aber einzelne Käufer sehen sich mit dünneren Kreditoptionen und höheren Zinsen konfrontiert. Bis standardisierte Bewertungsprotokolle entstehen, wird die Reibung die Wohnungsnachfrage im Markt für vorgefertigte Gebäude im Vereinigten Königreich dämpfen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Holz behält die kohlenstoffbewusste Führungsposition

Holz sicherte sich im Jahr 2025 einen Marktanteil von 38 % am Markt für vorgefertigte Gebäude im Vereinigten Königreich, eine Position, die durch das günstige Kohlenstoffprofil von Brettsperrholz und seine strukturelle Kompatibilität mit volumetrischen Arbeitsabläufen untermauert wird. Mehrgeschossige Wohnblöcke wie Paradise SE11 verwendeten im Jahr 2025 2.100 m³ Brettsperrholz und kompensierten damit rund 2.400 tCO₂e gegenüber einem Betonrahmen-Referenzwert. Holzschalen erfüllen auch Schottlands Energieaufwertungskriterien, die pro Einheit 5.900 USD an Fördermitteln hinzufügen und die Kostenparität stärken. Andere Materialien, darunter Verbund-Sandwichpaneele und hybride Stahl-Holz-Mischungen, dürften mit einer CAGR von 8,9 % wachsen, begünstigt durch den CO₂-Grenzausgleichsmechanismus der EU, der kohlenstoffreiche Importe ab 2027 bestraft.

Hybridbaugruppen erweitern die Materialauswahl. Der kohlenstoffarme Beton von Explore Manufacturing enthält nun 55 % Recyclingzuschlagstoffe, was die eingebetteten Emissionen gegenüber den Ausgangswerten von 2022 um 43 % reduziert. Stahl bleibt für weitgespannte Dächer und Industriehallen unverzichtbar, doch automatisierte Schweißzellen verringern die Abhängigkeit von Arbeitskräften. Dreifachverglastes Glas, obwohl noch eine Nische, erscheint auf paneelisierten Fassaden, um Überhitzungsvorschriften zu erfüllen. Insgesamt unterstützt die Materialpalette eine flexible Lieferkette, die Beschaffungsschocks mindert und die Marktgröße für vorgefertigte Gebäude im Vereinigten Königreich absichert.

Nach Anwendung: Pipeline für öffentliche und institutionelle Projekte wächst stark

Wohngebäude hielten im Jahr 2025 einen Umsatzanteil von 42 %, aber öffentliche und institutionelle Arbeitsbereiche führen das Wachstum mit einer CAGR-Prognose von 9,5 % an. Der NHS-Rahmen für modulare Gebäude 3 optimiert die modulare Beschaffung im Gesundheitswesen über NHS-Liegenschaften, während das Kategorie-1-MMC-Programm des Bildungsministeriums Klassenräume in etwa einem Schulhalbjahr liefert. Der zweigeschossige Block der Swanwick School im Wert von 2,6 Millionen USD traf im Juli 2025 auf der Baustelle ein und wurde im November desselben Jahres für Schüler geöffnet. Für Krankenhäuser mindern volumetrische Stationspods Infektionskontrollrisiken, indem sie die Baustellengewerke erheblich reduzieren – ein Vorteil, der in der Post-COVID-Ära besonders relevant ist.

Gewerbliche Büros hinken hinterher, da hybrides Arbeiten die Mieternachfrage dämpft, aber Logistikhallen und Rechenzentren skalieren isolierte Panellösungen, die Bauzeiten um bis zu 35 % verkürzen. Kunden aus Industrie und Logistik schätzen die vorhersehbare Integration von Gebäudetechnik und höhere Wärmeleistung, die für Kühllager entscheidend ist. Die mehrjährigen Budgetierungszyklen öffentlicher Auftraggeber und obligatorische Sozialwertbewertungen garantieren Folgeaufträge, verankern Produktionsprognosen und erhöhen die Marktgröße für vorgefertigte Gebäude im Vereinigten Königreich für institutionelle Projekte.

Nach Produkttyp: Hybridsysteme beschleunigen sich

Volumetrische/modulare Gebäude kontrollierten 64 % des Umsatzes im Jahr 2025, da schlüsselfertige Badezimmer-, Küchen- und Anlagenpods die Bauzeiten auf der Baustelle erheblich verkürzen. Doch Straßenbeschränkungen, Brandschutzvorschriften für Hochhäuser und individuelle Ästhetik treiben eine CAGR von 15,3 % für hybride (volumetrische und paneelierte) Formate bis 2031 an. Brent Cross Grundstück 1 demonstriert das Modell mit 4.700 Betonfertigteilen und Ingenieurholzkomponenten, die über einen vernetzten digitalen Zwilling verfolgt werden und die Gateway-Regeln des Gebäudesicherheitsgesetzes erfüllen, ohne Übermaßladungen zu erfordern. Paneelierte Bausätze gedeihen dort, wo der Kraneinsatz auf der Baustelle einfach und die Zufahrtsstraßen eng sind, wie bei Portakabins Mietvertrag im Wert von 0,8 Millionen USD mit dem City of Liverpool College zu sehen ist.

Temporäre Strukturen, Baustellenbüros und Veranstaltungsorte bleiben ein kleinerer Anteil, aber die steigende Nachfrage nach flexiblen Impfzentren und Notunterkünften für Katastrophenschutz sorgt für antizyklische Umsätze. Insgesamt dämpft die Produktdiversifizierung die Abhängigkeit der Fabriken von einzelnen Segmenten und hält den Markt für vorgefertigte Gebäude im Vereinigten Königreich reaktionsfähig gegenüber sich verändernden regulatorischen und logistischen Gegebenheiten.

Geografische Analyse

England trug im Jahr 2025 70 % des Werts bei, verankert durch eine hohe Wohnungsnachfrage, den größten NHS-Liegenschaftsbestand und eine Konzentration von institutionellem Kapital entlang des Korridors London–Birmingham. Legal & General's vertikal integrierte Pipeline fügte bis 2025 über 10.000 modulare Einheiten hinzu und stärkte die Lieferantenclusterung in Yorkshire und den Midlands. Transportengpässe sind hier am stärksten ausgeprägt, was hybride Baugruppen fördert, die unter 5-m-Straßenbeschränkungen ohne Sondergenehmigungen passen.

Schottland ist auf eine CAGR von 8,8 % bis 2031 ausgerichtet, angetrieben durch ein Vier-Jahres-Engagement von 6,1 Milliarden USD zur Lieferung von 36.000 erschwinglichen Wohnungen und Pro-Einheit-Förderzuschlägen für emissionsfreie Heizung. AHSP-Daten, die eine MMC-Akzeptanz von 90 % zeigen, bestätigen modulare Normen, während die Infrastruktur-Lieferpipeline 2026 Schul- und Gesundheitsprojekte auflistet, die ideal für volumetrische Einführungen sind. Die Fabrikkapazität nördlich der Grenze bleibt gering, was grenzüberschreitende Lieferanten einlädt, Satellitenanlagen einzurichten.

Wales stellte 2025 76 Millionen USD für sein Programm für innovativen Wohnungsbau bereit und veröffentlichte Musterbuch-Designs zur Vereinfachung von Genehmigungen – ein Vorteil für kleinere BOPAS-zertifizierte Unternehmen. Nordirlands ländliche Verteilung erfordert transportable Pod-Systeme, die netzunabhängig montiert werden, und seine Wohnungsversorgungsstrategie 2024–2039 nennt MMC ausdrücklich als Hebel für eine kosteneffektive Einführung. Regionale Besonderheiten in Politik und Logistik vertiefen gemeinsam die Marktresilienz und verteilen das Risikoprofil über den Markt für vorgefertigte Gebäude im Vereinigten Königreich.

Wettbewerbslandschaft

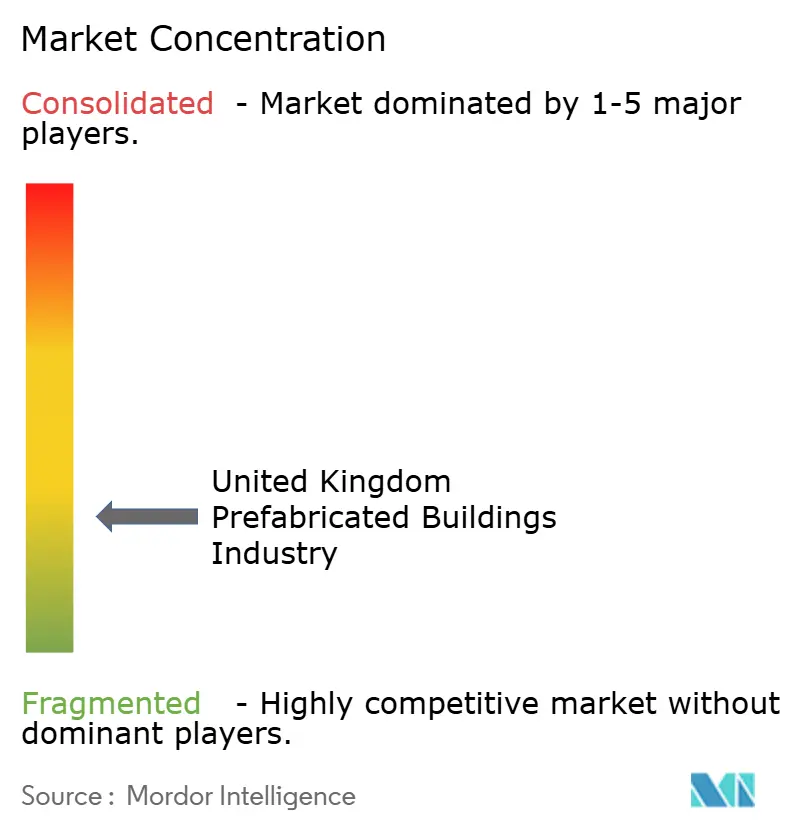

Der Markt für vorgefertigte Gebäude im Vereinigten Königreich ist fragmentierter Natur. Legal & Generals integriertes Modell sichert Grundstücke, produziert Module und hält Vermögenswerte, was Margen erzielt, die vertikal desintegrierte Wettbewerber nicht erreichen können. Laing O'Rourke nutzte sein Betonfertigteil-Erbe, um volumetrische Kerne in Massenproduktion herzustellen, und nutzte bestehende Werksgelände, um Investitionen in neue Standorte zu umgehen.

Die Vorqualifizierung für Rahmenverträge ist ein Türhüter; Portakabin und Premier Modular behielten ihre Plätze sowohl auf NHS- als auch auf LHC-Panels, indem sie Golden-Thread- und Digital-Twin-Klauseln erfüllten. Neue Marktteilnehmer wie Vision Built Structures konzentrieren sich auf Nischenprojekte zur adaptiven Wiederverwendung, bei denen leichte Pods in beengte Standorte passen. Der Zusammenbruch von Ilke Homes hat Warnsignale gesetzt, aber auch Übernahmemöglichkeiten für kapitalstarke Bestandsunternehmen eröffnet, die unterausgelastete Fabriken zu Notpreisen erwerben möchten.

Die Technologieadoption bestimmt das aktuelle Wettrüsten. Explore Manufacturing setzt automatisiertes Bewehrungsbiegen ein, während PCELtd's Hybridskelett QR-codierte Platten für eine lückenlose Rückverfolgbarkeit trägt. Digitale Zwillinge reduzieren die Wartung nach der Übergabe – ein attraktives Merkmal für Pensionsfonds, die Lebenszyklussicherheit anstreben. In diesem Umfeld bestimmen Skalierung, Zertifizierungsbreite und Datenkompetenz, wer die nächste Welle von Aufträgen gewinnt, die in den Markt für vorgefertigte Gebäude im Vereinigten Königreich fließen.

Marktführer für vorgefertigte Gebäude im Vereinigten Königreich

TopHat

Legal & General Modular Homes

Portakabin Limited

Premier Modular

Laing O'Rourke

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Die schottische Regierung veröffentlichte die Infrastruktur-Lieferpipeline 2026, in der Wohnungs-, Gesundheits- und Bildungsprojekte aufgeführt sind, die für die Offsite-Lieferung geeignet sind, und gibt Lieferanten einen langfristigen Überblick über die Nachfrage.

- November 2025: NHS England stellte einen Rahmen für kommerzielle Lösungen im Wert von 1,3 Milliarden USD vor, mit 760 Millionen USD, die bis 2029 für modulare Bauten reserviert sind.

- September 2025: Schottlands Aktionsplan für den Wohnungsnotstand stellte über vier Jahre 6,1 Milliarden USD bereit und schrieb MMC für 90 % der geförderten Wohnungen vor.

- Juli 2025: ZED PODS schloss das 12-Einheiten-Projekt Marshall Walk in Bristol ab und erfüllte dabei Sozialwert-KPIs durch die Ausbildung von Gefangenen im Tagesfreigang und die Senkung der Rückfallquoten auf unter 3 %.

Berichtsumfang der Branche für vorgefertigte Gebäude im Vereinigten Königreich

| Beton |

| Glas |

| Metall |

| Holz |

| Sonstige Materialien |

| Wohngebäude |

| Gewerbe |

| Öffentliche und institutionelle Gebäude |

| Industrie und Logistik |

| Volumetrische/modulare Gebäude |

| Paneelierte und komponentisierte Systeme |

| Hybrid (volumetrisch und paneeliert) |

| Sonstige vorgefertigte Typen |

| England |

| Schottland |

| Wales |

| Nordirland |

| Nach Materialtyp | Beton |

| Glas | |

| Metall | |

| Holz | |

| Sonstige Materialien | |

| Nach Anwendung | Wohngebäude |

| Gewerbe | |

| Öffentliche und institutionelle Gebäude | |

| Industrie und Logistik | |

| Nach Produkttyp | Volumetrische/modulare Gebäude |

| Paneelierte und komponentisierte Systeme | |

| Hybrid (volumetrisch und paneeliert) | |

| Sonstige vorgefertigte Typen | |

| Nach Region | England |

| Schottland | |

| Wales | |

| Nordirland |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für vorgefertigte Gebäude im Vereinigten Königreich?

Er hatte im Jahr 2026 einen Wert von 15,01 Milliarden USD und ist auf dem Weg, bis 2031 einen Wert von 21,60 Milliarden USD zu erreichen.

Welches Material dominiert fabrikgefertigte Projekte im gesamten Vereinigten Königreich?

Holz belegt den Spitzenplatz mit einem Anteil von 38 % dank Vorteilen bei eingebetteten Kohlenstoffemissionen und regulatorischen Anreizen.

Warum gilt Schottland als wachstumsstarke Region?

Ein Vier-Jahres-Wohnungsplan im Wert von 6,1 Milliarden USD schreibt MMC für die meisten geförderten Wohnungen vor und gibt Schottland eine CAGR-Prognose von 8,8 %.

Wie prägen öffentliche Rahmenverträge die Nachfrage?

NHS- und Bildungsministeriums-Rahmenverträge qualifizieren Lieferanten vor und garantieren mehrjährige Abrufe, was die Fabrikauslastung verankert.

Was hält Hypothekengeber bei modularen Wohngebäuden zurück?

Sie verlangen BOPAS-Zertifizierung, Langzeitnachweise zur Haltbarkeit und spezialisierte Bewertungen, was zusätzliche Schritte bei der Kreditgenehmigung hinzufügt.

Seite zuletzt aktualisiert am: