Größe und Anteil des Marktes für Mischgeräte für die Batterieherstellung

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 2.76 Milliarden US-Dollar |

| Marktgröße (2031) | 7.19 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 21.10% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des globalen Marktes für Mischgeräte für die Batterieherstellung von Mordor Intelligence

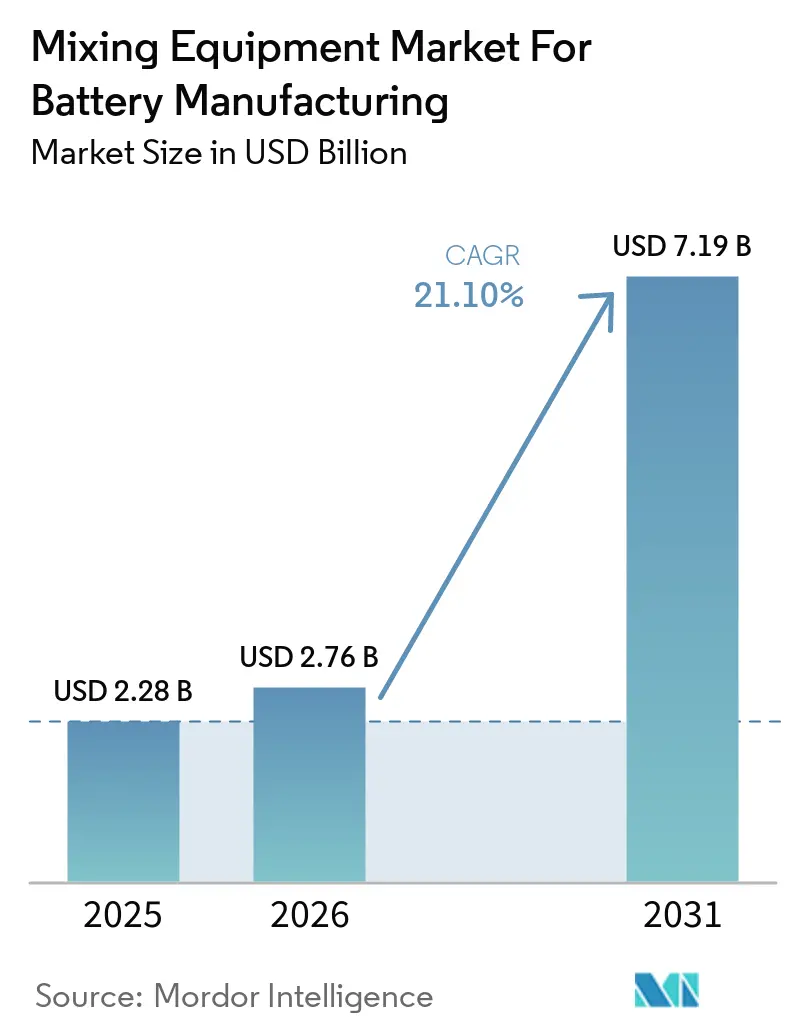

Die Größe des Mischgeräte-Markts für die Batterieherstellung wird voraussichtlich von 2,28 Milliarden USD im Jahr 2025 auf 2,76 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 21,1 % über den Zeitraum 2026–2031 einen Wert von 7,19 Milliarden USD erreichen. Der Mischgeräte-Markt für die Batterieherstellung tritt in eine Phase ein, in der die Schlickervorbereitung als zentraler Ausbeuteschritt und nicht mehr als routinemäßiger Anlagenbetrieb behandelt wird, da die Mischqualität einen direkten Einfluss auf die Zellkonsistenz und die Fehlerkontrolle bei der Lithium-Ionen-Produktion hat.[1]Qinhuangdao Pengyi Intelligent Technology Co., Ltd., "Yushun Intelligent Double Planetary Mixer: Innovating the Preparation Technology of Lithium Battery Cathode Slurry," Qinhuangdao Pengyi Intelligent Technology Co., Ltd., qhdpengyimc.com Die Hersteller gestalten zudem ihre Investitionspläne rund um den Aufbau großer Batteriewerke um, was die Nachfrage nach Hochdurchsatzsystemen, saubererer Prozesskontrolle und validierter Geräteleistung in neuen Anlagen steigert. Der Mischgeräte-Markt für die Batterieherstellung verzeichnet auch eine deutliche Preisprämie für Systeme, die Vakuumentgasung, Inertgasatmosphärenverarbeitung und engere Temperaturkontrolle bewältigen können, da neuere Chemien und größere Anlagenmaßstäbe weniger Spielraum für Prozessabweichungen lassen.[2]NETZSCH-Feinmahltechnik, "Improving Battery Performance and Reducing Mixing Time with NETZSCH Planetary Mixer PMH," NETZSCH-Feinmahltechnik, grinding.netzsch.com Gleichzeitig treiben Exportkontrollen für ausgewählte chinesische Batterieproduktionsanlagen und die enge Lieferantenbasis in einigen fortschrittlichen Mischformaten westliche Käufer dazu, alternative Quellen zu qualifizieren und höhere Gerätepreise zu akzeptieren, wenn die Versorgungsresilienz am wichtigsten ist. Diese Bedingungen stützen den Mischgeräte-Markt für die Batterieherstellung durch starke Fabrikinvestitionen, strengere Prozessanforderungen und eine wachsende Lücke zwischen Standardmischern und hochwertigen Systemen, die für die Batterieproduktion der nächsten Generation entwickelt wurden.

Wichtigste Erkenntnisse des Berichts

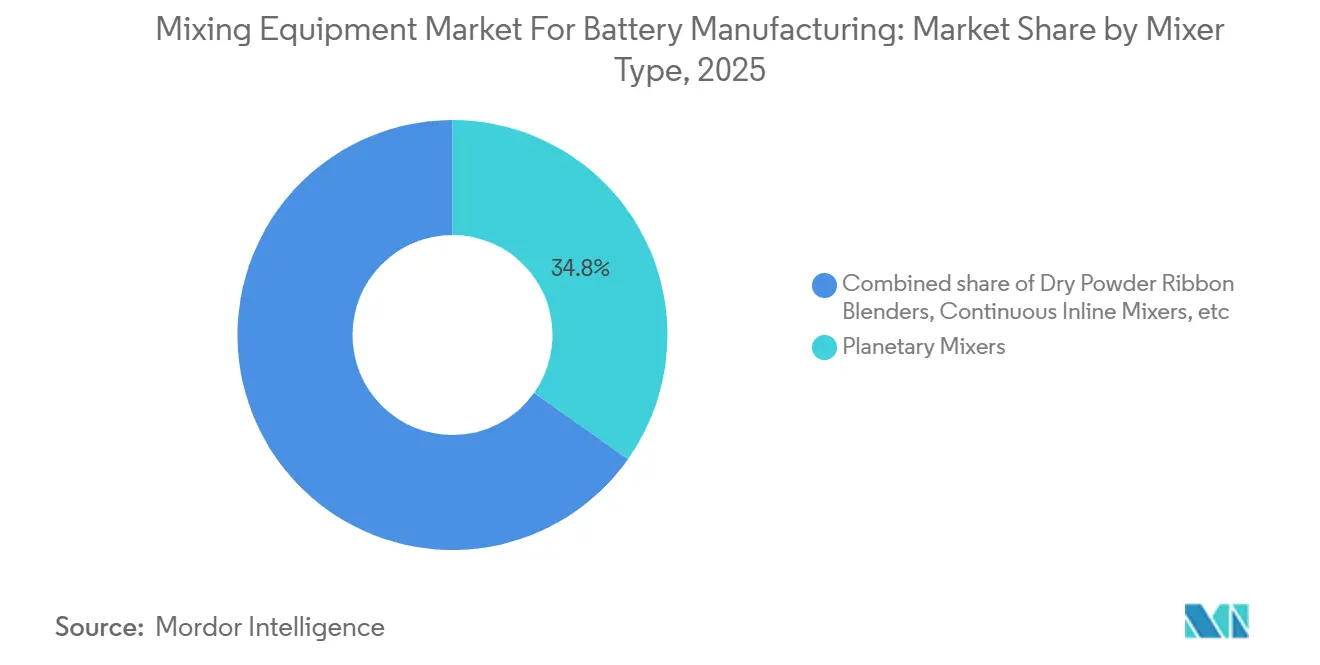

- Nach Mischertyp hielten Planetenmischer im Jahr 2025 einen Marktanteil von 34,8 % am Markt für Batteriemischausrüstung, während Feststoff-Niedersccher-Planetenmischer bis 2031 voraussichtlich mit einer CAGR von 24,6 % wachsen werden.

- Nach Kapazitätsbewertung entfielen 1.000–5.000-L-Systeme im Jahr 2025 auf 41,2 % der Marktgröße für Batteriemischausrüstung, während das Segment über 5.000 L bis 2031 voraussichtlich mit einer CAGR von 25,3 % wachsen wird.

- Nach der bedienten Batteriechemie repräsentierte LFP im Jahr 2025 46,5 % des Umsatzes, während Feststoff- und Sulfidlinien bis 2031 voraussichtlich mit einer CAGR von 31,8 % wachsen werden.

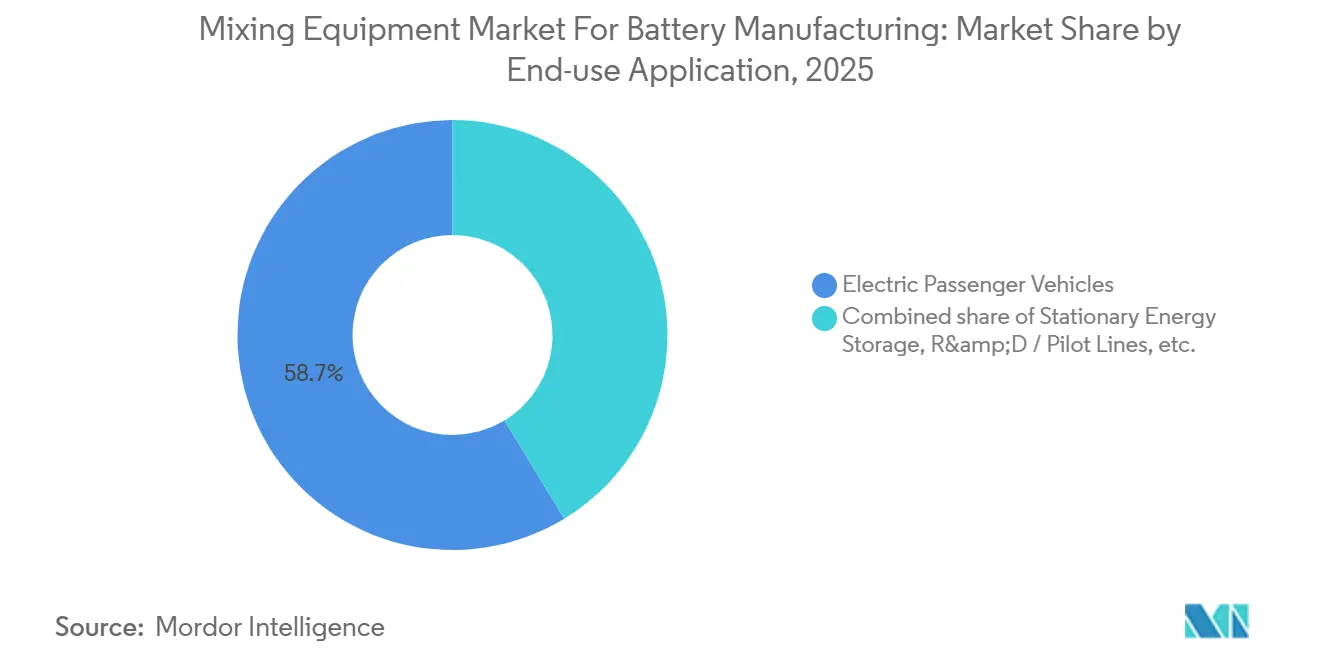

- Nach Endanwendung erfassten elektrische Personenfahrzeuge im Jahr 2025 58,7 % der Nachfrage, während stationäre Energiespeicherung voraussichtlich die höchste CAGR von 27,1 % bis 2031 verzeichnen wird.

- Nach Geografie führte Asien-Pazifik im Jahr 2025 mit einem Umsatzanteil von 63,4 %, während Nordamerika bis 2031 voraussichtlich mit einer CAGR von 26,4 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Erkenntnisse und Trends des Marktes für Mischgeräte für die Batterieherstellung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Anstieg globaler Gigafabrik-Bauprojekte nach dem Inflation Reduction Act | +5.2% | Nordamerika, Mittel- und Osteuropa | Mittelfristig (2–4 Jahre) |

| Schnelle Kapazitätserweiterungen durch Tier-2-Batteriehersteller in Südostasien | +2.8% | ASEAN-Kern (Vietnam, Indonesien, Thailand) | Kurzfristig (≤ 2 Jahre) |

| Dringender Bedarf an Schlammgleichmäßigkeit zur Ermöglichung von Hochnickel-Kathoden der nächsten Generation | +3.5% | Global (APAC, Europa, Nordamerika) | Mittelfristig (2–4 Jahre) |

| Rückverlagerungsanreize für kritische Batterieausrüstung in der EU | +1.8% | Europa (Deutschland, Frankreich, Italien, nordische Länder) | Langfristig (≥ 4 Jahre) |

| Mainstream-Elektrofahrzeugdurchdringung steigert Nachfrage nach großformatigen Inline-Mischern | +2.5% | Global | Kurzfristig (≤ 2 Jahre) |

| Entstehung von Feststoff-Forschungs- und Entwicklungslinien, die Niedersccher-Planetenmischer erfordern | +2.2% | APAC (China, Japan, Südkorea), Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

IRA-getriebene Gigafabrik-Bauprojekte gestalten die Gerätebeschaffung neu

Der Markt für Batteriemischausrüstung profitiert von der US-amerikanischen Batterieanlagenpipeline, die dem Inflation Reduction Act folgte, mit 23 angekündigten Zellfabriken, die mit 52 Milliarden USD an geplanten Investitionen und 490 GWh Jahreskapazität verbunden sind. Diese Projekte schaffen konzentrierte Gerätekaufzyklen, da jede neue Zellanlage Schlammaufbereitungsanlagen vor der Beschichtung benötigt und die nachgelagerte Linienqualifizierung voranschreiten kann. Der größte Nachfragesog entfällt auf Hochkapazitäts-Planeten- und Inline-Systeme, insbesondere dort, wo Betreiber 1.000–5.000-L-Einheiten oder mehr als 5.000-L-Plattformen zur Unterstützung der skalierten Produktion benötigen. Diese Welle legt auch eine Lücke zwischen der US-amerikanischen Batteriepolitik und der US-amerikanischen Maschinenerfassung offen, da Charles Ross & Son angab, dass inländische Lieferanten einige neue Aufträge an asiatische Schlüsselfertigkonkurrenten bei in den USA angesiedelten Batterieprojekten verloren haben.[3]Charles Ross & Son Company, "Wie ROSS Mixers die US-amerikanische Batterieherstellung vorantreibt – Es beginnt zu Hause," Charles Ross & Son Company, mixers.com Dieses Problem ist im Markt für Batteriemischausrüstung von Bedeutung, da der Auftragsfluss schnell steigen kann, während die inländische Gerätewerterfassung langsamer wächst. Das South-Carolina-Projekt von Envision AESC zeigt das beteiligte Ausmaß, da eine einzelne Anlage, die mit BMW verbunden ist, auf 3 Milliarden USD und 30 GWh pro Jahr geplant war, was groß genug ist, um allein einen bedeutenden vorgelagerten Mischerbedarf zu schaffen.

Schlammgleichmäßigkeit für Hochnickel-Kathoden schafft Nachfrage nach Premium-Ausrüstung

Der Markt für Batteriemischausrüstung wird auch durch die Schwierigkeit der Aufbereitung von stabilem, hochwertigem Schlamm für nickelreiche Kathoden nach oben getrieben. Untersuchungen an wasserbasierenden NMC811-Elektroden zeigten, dass Lithiumauslaugung den Schlamm-pH-Wert auf 12 treiben kann, was das Korrosionsrisiko am Aluminium-Stromkollektor erhöht und eine schnellere Prozesskontrolle wichtiger macht. Dieses Betriebsfenster begünstigt Ausrüstung mit Inerthandhabung, engerer thermischer Kontrolle und zuverlässiger Vakuumentgasung gegenüber Standardmischkonfigurationen. Die Schlammverarbeitungsanleitung von Pengyi hebt auch hervor, wie moderne Doppelplanetensysteme Trocken- und Nassladung, Hochviskositätshandhabung und Vakuumentgasung in einer Prozesssequenz kombinieren, was erklärt, warum Käufer mehr für validierte Systeme zahlen.[4]Qinhuangdao Pengyi Intelligent Technology Co., Ltd., "Der Doppelplanetenmischer - Kritische Ausrüstung für eine konsistente Lithiumbatterie-Schlammproduktion," Qinhuangdao Pengyi Intelligent Technology Co., Ltd., qhdpengyimc.com Die im Jahr 2026 berichteten Arbeiten des Fraunhofer IPA ergaben, dass die Hochdruck-Nassstrahlmahlung von LFP-Kathodenschlamm die durchschnittliche Partikelgröße um 39 % reduzierte, den Prozessenergieverbrauch um 42 % senkte und die 1C-Kapazität um 12,8 % verbesserte, was den Fall für bessere Schlammaufbereitungshardware auch bei ausgereiften Chemien unterstützt. Der Markt für Batteriemischausrüstung wird ab 2026 voraussichtlich weiterhin Premium-Systeme bevorzugen, da wässrige Verarbeitung und lösungsmittelbezogene Compliance in Europa wichtiger werden.

Mainstream-Elektrofahrzeugdurchdringung beschleunigt die Einführung von Inline- und Großformatmischern

Der Markt für Batteriemischausrüstung bewegt sich auf größere und kontinuierlichere Systeme zu, da die Elektrofahrzeug-Zellproduktion bei 20 GWh und darüber hinaus traditionelle Chargenmischroutinen belastet. NETZSCH berichtete, dass ein konventionelles Planetensystem in diesem Maßstab 24 Anodeneinheiten und 12 Kathodeneinheiten benötigen würde, während seine PMH-Plattform diesen Bedarf auf 6 und 3 reduzieren könnte, mit einer technischen Verfügbarkeit von über 95 % und einem Energieverbrauch von etwa 80 kWh pro Tonne. Diese Reduzierung verändert nicht nur den Versorgungsverbrauch, sondern auch den Platzbedarf, die Personalbesetzung und die Wartungsplanung, was das Mischerdesign zu einer umfassenderen Frage der Anlagenökonomie macht. Lödige gibt auch an, dass seine Batteriemischsysteme für größere Kathoden- und Anodenlinien positioniert werden, da die industrielle Batterieproduktion steigt, was den Wandel hin zu größeren und produktiveren Plattformen unterstützt. Der Markt für Batteriemischausrüstung verzeichnet daher eine schnellere Akzeptanz von Inline- und Großformatlösungen, wo Durchsatzgrenzen kostspieliger sind als der Gerätepreis. Dieser Trend wird durch die hohe Elektrofahrzeugdurchdringung in führenden Batteriewirtschaften verstärkt, da eine starke Fahrzeugproduktion den Zellherstellern einen klareren Anreiz gibt, in Ausrüstung zu investieren, die vorgelagerte Schlammengpässe beseitigt.

Industrialisierung von Feststoffbatterien schafft einen spezialisierten Mischer-Teilmarkt

Der Markt für Batteriemischausrüstung eröffnet einen spezialisierten Nachfragepool rund um die Feststoffbatterieproduktion, wo versiegelte Handhabung und Niederscherkontrolle wichtiger sind als bei der Standard-Nassschlammverarbeitung. Sulfidelektrolyte erfordern sehr trockene Bedingungen und Inertgasatmosphärenschutz, was die Nützlichkeit von offenen Behälterdesigns einschränkt und Raum für zweckgebaute Ausrüstung schafft. Lead Intelligent gab an, dass seine Trockenprozesskplattform für die Feststoffproduktion mehr als 15 % Gesamtmaterial- und Herstellungskostenreduzierung sowie 35 % Energieeinsparungen im Vergleich zu konventionellen Nassprozessklinien lieferte, was frühen Käufern ein messbares wirtschaftliches Argument liefert. Im März 2026 präsentierte dasselbe Unternehmen Feststoffmisch- und Beschichtungsausrüstung auf der InterBattery Korea und berichtete von einer Schlammaufbereitungszeit unter 2 Stunden mit einem Entschäumungsdruck von -95 kPa, was zeigt, wie schnell diese Ausrüstungsnische definierter wird. SIEHE Group trat ebenfalls in diesen Bereich ein mit Angeboten für Feststoff-Sulfid-Materiallinien im Kilotonnenmaßstab im Jahr 2026, was zeigt, dass etablierte Nassprozessklieferanten sich für den nächsten Beschaffungszyklus neu positionieren. Der Markt für Batteriemischausrüstung wird voraussichtlich eines seiner deutlichsten Hochstwachstumssegmente in diesen Niederscher- und versiegelten Atmosphärensystemen sehen, wenn Pilotlinien zu Industrielinien werden.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Hohe Investitionskosten und lange Vorlaufzeiten für maßgeschneiderte Hochviskositätsmischer | -2.5% | Global, am stärksten in Nicht-APAC-Regionen | Mittelfristig (2–4 Jahre) |

| Volatilität bei Lithium-, Nickel- und Lösungsmittelpreisen, die OEM-Cashflows belasten | -1.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten Prozessingenieuren für die Elektrodenschlammoptimierung | -1.2% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Komplexe Exportlizenzregelungen für Hochenergiedichte-Batterietechnologie | -1.5% | Global (Nicht-China-Beschaffungsrouten am stärksten betroffen) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten und Vorlaufzeiten schränken mittelständische Zellhersteller ein

Der Markt für Batteriemischausrüstung steht noch vor einer klaren Adoptionsgrenze, da maßgeschneiderte Hochviskositätssysteme teuer sind und für kleinere Batterieprojekte oft zu lange dauern. Die Prozesshinweise von Pengyi zeigen, warum die Kosten steigen, da fortschrittliche Batterieschlammmischer weite Viskositätsbereiche, Vakuumentgasung, präzise Ladesequenzen und saubere Innenoberflächen in einem Design bewältigen müssen. NETZSCH positioniert seine Gigafabrik-Ausrüstung auch rund um die Prozessleistung, was die Ansicht unterstützt, dass Spitzensysteme konstruierte Anlagen und keine Standardbehälter sind. Wenn neue Marktteilnehmer spezialisierte Systeme für nickelreiche oder Feststoffarbeiten benötigen, verlängern diese zusätzlichen Designanforderungen die Beschaffungspläne und vergrößern die Kostenlücke gegenüber einfacheren Alternativen. Das Ergebnis ist ein Markt für Batteriemischausrüstung, in dem Tier-1-Hersteller die leistungsfähigsten Systeme leichter sichern können als kleinere Betreiber. Dieses Muster lässt viele mittelständische Käufer von kostengünstigeren importierten Geräten abhängig, selbst wenn die Prozessdifferenzierung eine bessere Maschine bevorzugen würde.

Komplexität der Exportlizenzierung stört die globale Gerätebeschaffung

Der Markt für Batteriemischausrüstung wird auch durch Lizenzierungs- und Handelskonformitätsrisiken zurückgehalten, insbesondere dort, wo Hersteller auf chinesische Ausrüstung für kathodenbezogene Prozesse angewiesen sind. China weitete Ende 2025 Exportkontrollen auf Mischer und Mahlwerke aus, die bei der Kathodenmaterialproduktion eingesetzt werden, was bedeutet, dass Exporteure vor dem Versand in kontrollierten Kategorien Lizenzen einholen müssen. Diese Änderung zwingt westliche Gigafabrikbetreiber dazu, nicht-chinesische Alternativen schneller zu qualifizieren, oft zu höheren Kosten und mit längeren Lieferzeiten. Sie verringert auch die Planungssicherheit für Projekte, die eine einzige globale Beschaffungsstrategie über China, Europa und Nordamerika hinweg erwartet hatten. Parallel dazu ist die europäische Politikrichtung zunehmend unterstützend für die lokale Batterieherstellungsausrüstung, was auf eine stärker geteilte Beschaffungsstruktur im Laufe der Zeit hindeutet. Der Markt für Batteriemischausrüstung steht daher kurzfristig vor einem Missverhältnis zwischen starker Nachfrage und einem komplexeren Handelsweg für die spezialisiertesten Systeme.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Mischertyp: Planetenplattformen stützen die Schlammqualität im großen Maßstab

Planetenmischer hielten im Jahr 2025 einen Marktanteil von 34,8 % am Markt für Batteriemischausrüstung, was sie über alle Mischertypen hinweg an der Spitze hielt, da sie die Standardoption für die Anoden- und Kathodenschlammaufbereitung bleiben. Ihre Position ergibt sich aus der Prozessflexibilität und nicht aus einfacher Traditionsnutzung, da moderne Doppelplanetenkonstruktionen sehr hohe Viskositäten bewältigen, Vakuumentgasung unterstützen und eine stufenweise Trocken-zu-Nass-Ladung im selben Behälter ermöglichen können. Diese Fähigkeit ist im Markt für Batteriemischausrüstung wichtig, da Hersteller beim Wechsel zwischen Formulierungen, Feststoffbeladungsniveaus und Produktionsmaßstäben weniger Prozesskompromisse benötigen. NETZSCH berichtete auch, dass seine PMH-Plattform die Mischzeit verkürzen und die Einheitenzahl im Gigafabrikmaßstab reduzieren kann, was die anhaltende Nachfrage nach großen Planetensystemen unterstützt, wo Konsistenz und Anlageneffizienz gemeinsam wichtig sind. Die Kategorie bleibt auch gut auf die LFP- und NMC-Produktion ausgerichtet, wo Käufer noch einen bewährten Weg zur Viskositätskontrolle und Luftentfernung vor der Beschichtung schätzen.

Das am schnellsten wachsende Teilsegment ist das Feststoff-Niederscher-Planetenmischen, das bis 2031 voraussichtlich mit einer CAGR von 24,6 % wächst, da mehr Feststoffprogramme von der Laborarbeit in die Gerätebestellung übergehen. Diese Wachstumsrate spiegelt einen anderen Satz von Prozessanforderungen wider, da Sulfid- und Trockenprozesssysteme eine sanftere Handhabung, bessere Abdichtung und engere Umgebungskontrolle erfordern als viele Nassschlammlinien. Der Schritt von SIEHE Group im Jahr 2026 in die Lieferung von Feststoff-Sulfid-Produktionslinien im Kilotonnenmaßstab zeigt, dass selbst etablierte Ausrüstungshersteller diese Nische nun als echte kommerzielle Chance und nicht als experimentelle Erweiterung betrachten. Die Batteriemischausrüstungsbranche sieht auch mehr Raum für Inline-Dispersionskplattformen, wo Anlagenstellfläche und kontinuierliche Verarbeitung wichtig sind, und Ystral's Batt-TDS-System hat in validierten Tests Aufmerksamkeit für verbesserte Langzeit-Zyklusleistung erlangt. Doppelwellen-Dispergatoren und kontinuierliche Inline-Mischer bedienen noch engere Anwendungsfälle, werden aber relevanter, wo Hersteller eine kleinere Stellfläche, schnelleren Durchfluss oder eine bessere Eignung für mittelvisköse Formulierungen wünschen. Der Markt für Batteriemischausrüstung hält daher Planetensysteme im Mittelpunkt und weitet sich gleichzeitig in speziellere Mischerformate aus.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Kapazitätsbewertung: Großformatssysteme passen zur Gigamaßstab-Fertigungsökonomie

Das 1.000–5.000-L-Segment entfiel im Jahr 2025 auf 41,2 % des Umsatzes, was die Betriebsbasis von Anlagen widerspiegelt, die zwischen Pilotmaßstabsarbeiten und den größten Gigafabrikbauten liegen. Dieses Kapazitätsband passt gut zur aktuellen kommerziellen Batterieproduktion, da es Beschichtungsoperationen in einem bedeutenden Maßstab versorgen kann, ohne jede Anlage in die extremste Ausrüstungsgröße zu zwingen. Es gibt den Herstellern auch eine praktische Balance zwischen Durchsatz, Behälterauslastung, Wartungszugang und Kapitalkosten. Im Markt für Batteriemischausrüstung ist dieses mittlere Band zur häufigsten Antwort für Anlagen geworden, die eine wiederholbare Produktion benötigen, aber dennoch Flexibilität über Chemien und Linienkonfigurationen hinweg wünschen. Deshalb bleibt dieses Segment die Kerninstallationsbasis für viele in Betrieb genommene Zellanlagen.

Das Segment über 5.000 L ist der am schnellsten wachsende Teil der Marktgröße für Batteriemischausrüstung, mit einer bis 2031 prognostizierten CAGR von 25,3 %, da größere Batterieanlagen versuchen, vorgelagerte Durchsatzengpässe zu beseitigen. Der Fall für diese Systeme ist am stärksten, wo die Linienökonomie von hohem Volumenausstoß, geringerer Arbeitsintensität und weniger parallelen Mischereinheiten in derselben Anlage abhängt. Lödige hat bereits auf die Nachfrage nach größeren Mischerkonfigurationen hingewiesen, da die Batterieproduktionsziele steigen, was den Wandel hin zu höherem nutzbarem Behältervolumen in der kommerziellen Beschaffung unterstützt. Am anderen Ende bleiben Sub-200-L-Systeme wichtig für die Chemieentwicklung, Prozessvalidierung und Kleinchargenqualifizierung, bevor größere Kapitalverpflichtungen eingegangen werden. Das BATMACHINE-Projekt und die Forschungslinienarbeit in Europa zeigen, wie kleinere Systeme noch strategischen Wert haben, wenn neue Formulierungen unter realistischen Produktionsbedingungen getestet werden müssen. Der 200–1.000-L-Bereich füllt die Brückenrolle zwischen Labor und früher Produktion, insbesondere für regionale Zellhersteller, die noch nicht im Gigafabrikmaßstab operieren. Die Batteriemischausrüstungsbranche umfasst daher eine breite Kapazitätskurve, aber die Nachfrage steigt am schnellsten dort, wo Anlagen für sehr hohe Jahresproduktion und engere Kapitaleffizienz ausgelegt sind.

Nach bedienter Batteriechemie: LFP-Volumen und Feststoffnachfrage definieren duale Wachstumsachsen

LFP repräsentierte 46,5 % der Nachfrage im Jahr 2025, was es zur breitesten Chemiebasis im Markt für Batteriemischausrüstung machte, da Elektrofahrzeug- und Energiespeicherhersteller weiterhin auf sein Kosten- und Sicherheitsprofil setzten. Sein großer Fußabdruck wird durch die stetige Expansion von LFP in Personen-Elektrofahrzeugen und Versorgungsmaßstab-Speicherung unterstützt, was die vorgelagerte Elektrodenaufbereitungsnachfrage hoch hält, selbst ohne die strengste Prozesskomplexität. Die Arbeit des Fraunhofer IPA im Jahr 2026 zeigte, dass eine bessere LFP-Schlammaufbereitung noch messbare Gewinne liefern kann, einschließlich einer 12,8%igen Kapazitätssteigerung bei 1 °C und 42 % niedrigerem Prozessenergieverbrauch im Vergleich zum Standard-Dissolvermischen. Dieser Befund ist wichtig, weil er zeigt, dass der Markt für Batteriemischausrüstung durch Prozessverbesserung und nicht nur durch Chemieänderung noch Wert aus ausgereiften Chemien extrahieren kann. Die wasserbasierte LFP-Verarbeitung erweitert auch den nutzbaren Gerätepool, indem sie die Rolle der Lösungsmittelrückgewinnung und einiger explosionsgeschützter Anforderungen reduziert, was den Lieferantenzugang in Teilen der Wertschöpfungskette unterstützt.

Feststoff- und Sulfidsysteme werden bis 2031 voraussichtlich mit einer CAGR von 31,8 % wachsen, was sie zum am schnellsten wachsenden Chemiesegment in der Marktgröße für Batteriemischausrüstung macht. Dieses Tempo spiegelt wider, wo sich die nächste Gerätebeschaffungswelle bildet, da Käufer versiegelte, inerte, rückstandsarme und niederscherreiche Systeme benötigen, die sich klar von traditionellen Nassschlammplattformen unterscheiden. Die Trockenprozesskbatteriefertigungsplattform von Lead Intelligent und die Feststofflinienaktivität von SIEHE Group im Jahr 2026 zeigen beide, dass Lieferanten ihre Portfolios bereits rund um diese Nachfrageverschiebung anpassen. NMC811-Linien erfordern noch hohe Ausrüstungsausgaben pro Einheit, da pH-Kontrolle, Kontaminationsvermeidung und Atmosphärenmanagement bei der nickelreichen Verarbeitung anspruchsvoll bleiben. Andere, einschließlich Natrium-Ionen und LTO, sind kleiner, aber wichtig, weil sie die Pilotnachfrage aktiv halten und frühe kommerzielle Möglichkeiten für spezialisierte Mischaufbauten schaffen. Die Natrium-Ionen-Elektrodenaufbereitungsausrüstung von TMAX ist ein Beispiel dafür, wie diese kleineren Chemierouten in der praktischen Geräteversorgung sichtbarer werden. Der Markt für Batteriemischausrüstung wird daher durch eine große reife Nachfragebasis bei LFP und eine schneller wachsende Beschaffungsgrenze bei Feststoffsystemen geprägt.

Nach Endanwendung: Elektrofahrzeug-Personenvolumen dominiert, während Netzspeicherung beschleunigt

Elektrische Personenfahrzeuge entfielen im Jahr 2025 auf 58,7 % der Endanwendungsnachfrage, was sie als größten Absatzkanal im Markt für Batteriemischausrüstung hielt, da das Zellvolumen für die Mainstream-Elektrofahrzeugproduktion unübertroffen bleibt. Diese Führungsposition ist mit dem Ausmaß der Fahrzeugbatterieprogramme, der Standardisierung großer Zellformate und dem anhaltenden Druck verbunden, den Durchsatz zu steigern, ohne die Schlammkonsistenz zu opfern. In der Praxis speist jeder große Elektrofahrzeug-Batterievertrag vorgelagerte Anforderungen für Elektrodenaufbereitungsausrüstung, Behälterkapazität und validierte Mischleistung. Die Liefervereinbarung zwischen SK On und Nissan sowie der damit verbundene Mischprozessauftrag von YoonSung F&C für Kentucky Plant 1 veranschaulichen, wie die nachgelagerte Fahrzeugnachfrage in direkte Gerätebeschaffung für Schlammsysteme übersetzt werden kann. Kommerzielle Elektrofahrzeuge und Geländefahrzeuganwendungen bleiben ebenfalls bedeutsam, insbesondere dort, wo schwerere Batterieformate langlebige und skalierbare Mischlinien erfordern.

Stationäre Energiespeicherung ist die am schnellsten wachsende Endanwendung im Markt für Batteriemischausrüstung, mit einer bis 2031 erwarteten CAGR von 27,1 %. Dieses Wachstum wird durch große LFP-basierte Speicherprojekte angetrieben, bei denen die Batterievolumenerweiterung auf Systemebene einen direkten Bedarf an mehr Elektrodenmischkapazität vorgelagert schafft. Die Malaysia-Expansion von EVE Energy für 10–15 GWh LFP-Speicherkapazität ist ein nützliches Beispiel dafür, wie Speicherinvestitionen ähnlich wie Elektrofahrzeug-Ausrüstungsnachfrage aussehen, sobald die Anlagengröße kommerzielle Dimensionen erreicht. Die Lieferung einer vollautomatisierten 5-GWh-Energiespeicher-Containermontagelinie von YIFI Laser an einen europäischen Kunden im Jahr 2025 spiegelt auch den breiteren industriellen Aufbau rund um Netzspeicherprogramme wider. Unterhaltungselektronik und Forschungs- und Entwicklungslinien sind volumenmäßig viel kleiner, bleiben aber strategisch nützlich, da sie Versuchsarbeiten, neue Materialqualifizierung und schnelle Chargenreproduzierbarkeit in frühen Batterieprogrammen unterstützen. PRIMIX hat seine dedizierte Batterieprogrammaktivität genau auf diesen Bedarf an wiederholbarer Kleinchargen-Prozesskontrolle und Analytik ausgerichtet. Der Markt für Batteriemischausrüstung hängt daher noch vom Personenfahrzeug-Elektrofahrzeugvolumen ab, aber neue Speicherprojekte werden zur klarsten Quelle schnelleren inkrementellen Wachstums.

Geografische Analyse

Markt für Mischgeräte für die Batterieherstellung in Nordamerika

Asien-Pazifik entfiel im Jahr 2025 auf 63,4 % des Marktanteils am Markt für Batteriemischausrüstung, was die Region als klares Zentrum der globalen Nachfrage hielt, da sie Zellfertigungsmaßstab, Lieferantentiefe und schnellere kommerzielle Ausführung kombiniert. China bleibt der Kern dieser Position, gestützt durch seine verankerte Batterieproduktionsbasis und seinen starken installierten Mix aus Schlammaufbereitungssystemen in kommerziellen Anlagen. Der Markt für Batteriemischausrüstung im weiteren Asien-Pazifik wird auch durch neue Kapazitätserweiterungen in Vietnam, Indonesien und Thailand angehoben, wo Batterie- und Materialprojekte von Investitionsplänen in die Anlagenentwicklung übergehen. Die Investition der Batang-Sonderwirtschaftszone in Indonesien in LFP-Produktion und Forschungskapazität ist ein Beispiel dafür, wie Südostasien praktische Nachfrage nach vorgelagerter Batterieprozessausrüstung hinzufügt, anstatt nur politische Aufmerksamkeit zu erregen. Japan und Südkorea fügen eine andere Stärke hinzu, da ihre Lieferanten in Premium-, anwendungsspezifischen Systemen für fortschrittliche Batterieprogramme aktiver sind.

Nordamerika ist der am schnellsten wachsende regionale Block im Markt für Batteriemischausrüstung, mit einer bis 2031 prognostizierten CAGR von 26,4 %. Dieser Schwung ist mit der Post-IRA-Batterieanlagenpipeline verbunden, die groß genug ist, um mehrere Jahre Geräteaufträge zu unterstützen, wenn Projekte die geplanten Bauphasen fortsetzen. Charles Ross & Son gibt der Region eine inländische Fertigungsbasis für Mischer und zugehörige Steuerungen, aber seine Kommentare zum Verlust von Aufträgen an asiatische Wettbewerber zeigen auch, dass nordamerikanisches Wachstum nicht automatisch bei nordamerikanischen Gerätelieferanten verbleibt. Kanada profitiert indirekter durch Mineral- und Verarbeitungsinvestitionen, während Mexiko mit Nearshoring-Möglichkeiten verbunden bleibt, die mit der Elektrofahrzeugmontage und regionalen Handelsregeln zusammenhängen.

Europa bleibt ein strategisch wichtiger Teil des Marktes für Batteriemischausrüstung, da Regulierung, Finanzierung und Prozessstandards die Käuferentscheidungen genauso stark prägen wie die Anlagenzahl. Deutschland, Italien, Frankreich und die nordischen Länder beherbergen einige der aktivsten Batteriefertigungs- und Forschungsprogramme der Region, einschließlich Fraunhofer-verbundener Arbeiten und italienischer kontinuierlicher Mischanlagen für die LFP-Produktion. Die Auswahl strategischer Rohstoffprojekte der Europäischen Kommission im Jahr 2025 unterstützt auch die breitere Mittelstufenbasis, die Batteriefertigungsinvestitionsentscheidungen speist. Dieser politische Hintergrund begünstigt Lieferanten, die Reinraumbereitschaft, Prozessqualität und lokalen Support nachweisen können, anstatt nur niedrige Vorabkosten. Südamerika, der Nahe Osten und Afrika sind heute noch viel kleiner, obwohl Pilot- und Frühphasenprojekte darauf hindeuten, dass die zukünftige Nachfrage mit Forschungs- und Entwicklungs- sowie kleinen kommerziellen Linien beginnen wird, bevor sie in die vollständige Anlagenbeschaffung übergeht.

Markt für Mischgeräte für die Batterieherstellung in den Vereinigten Staaten

Die Vereinigten Staaten dominieren den nordamerikanischen Markt mit einem Marktanteil von etwa 85 % im Jahr 2024. Der Markt des Landes wird hauptsächlich durch die rasche Expansion der Elektrofahrzeugherstellungskapazitäten und Energiespeichersysteme angetrieben. Große Automobilhersteller errichten Batterieproduktionsanlagen im ganzen Land, wobei bis 2025 dreizehn neue Batteriezellen-Gigafabriken in Betrieb gehen sollen. Die jüngste Ankündigung des Energieministeriums über eine Finanzierung von 3,5 Milliarden USD aus dem Infrastrukturgesetz stärkt die Position des Landes in der fortschrittlichen Batterieproduktion und bei Batterieherstellungsmaschinen weiter.

Wachstumsverlauf des Marktes für Mischgeräte für die Batterieherstellung in den Vereinigten Staaten

Es wird erwartet, dass der Markt der Vereinigten Staaten von 2024 bis 2029 mit einer CAGR von etwa 4 % wächst. Dieses Wachstum wird durch die ehrgeizigen Pläne des Landes zur Erweiterung seiner Batterieherstellungskapazität unterstützt, wobei Entwickler planen, die Batteriekapazität der Vereinigten Staaten bis Ende 2024 auf mehr als 30 Gigawatt zu erhöhen. Der Markt wird durch erhebliche Investitionen aus öffentlichen und privaten Sektoren weiter gestärkt, darunter große Automobilhersteller, die Batterieproduktionsanlagen errichten. Der Fokus des Landes auf die Entwicklung inländischer Minerallieferketten und die Verringerung der Importabhängigkeit wird voraussichtlich eine anhaltende Nachfrage nach Batterieherstellungsanlagen in der Batterieherstellung schaffen.

Markt für Mischgeräte für die Batterieherstellung in Europa

Europa stellt einen strategischen Markt für Batterieherstellungsanlagen dar, wobei mehrere Länder erhebliche Investitionen in Batterieproduktionskapazitäten tätigen. Der Markt der Region wird durch ehrgeizige Pläne angetrieben, sich als wichtige Batterieherstellungsbasis zu etablieren, um Asiens Dominanz entgegenzuwirken. Deutschland, das Vereinigte Königreich, Polen und Ungarn sind die wichtigsten Märkte, die jeweils durch verschiedene staatliche Initiativen und Investitionen des Privatsektors in Batterieherstellungsanlagen erheblich zum Wachstum der Region beitragen.

Markt für Mischgeräte für die Batterieherstellung in Deutschland

Deutschland führt den europäischen Markt mit einem Marktanteil von etwa 29 % im Jahr 2024 an. Die starke Position des Landes wird seiner herausragenden Rolle in der Automobilherstellung und dem Anstieg der eingerichteten oder erweiterten Batterieproduktionsanlagen zugeschrieben. Jüngste Entwicklungen umfassen erhebliche Investitionen in Gigafabriken und großangelegte Batterieproduktionsanlagen, unterstützt durch staatliche Initiativen und die Beteiligung des Privatsektors. Der Fokus des Landes auf Elektrofahrzeugproduktion und Energiespeicherlösungen treibt weiterhin die Nachfrage nach anspruchsvollen Batterieherstellungsmaschinen an.

Wachstumsverlauf des Marktes für Mischgeräte für die Batterieherstellung in Polen

Polen entwickelt sich zum am schnellsten wachsenden Markt in Europa mit einer erwarteten CAGR von etwa 5 % von 2024 bis 2029. Das Wachstum des Landes wird durch seine strategische Position als wichtiger Automobilstandort und zunehmende Investitionen in Batterieproduktionsanlagen angetrieben. Polens bestehende Automobilindustrie bietet eine unmittelbar verfügbare Kundenbasis für die Batterieproduktion, während staatliche Initiativen und die Unterstützung der Elektrofahrzeugakzeptanz weiterhin Batteriehersteller dazu veranlassen, Produktionsanlagen im Land zu errichten.

Markt für Mischgeräte für die Batterieherstellung im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum ist der größte regionale Markt für Batterieherstellungsanlagen, wobei China, Japan, Südkorea und Indien die wichtigsten Beitragsleister sind. Die Dominanz der Region wird ihrem gut etablierten Batterieherstellungsökosystem, der starken staatlichen Unterstützung und den zunehmenden Investitionen in die Elektrofahrzeugproduktion zugeschrieben. Die Präsenz großer Batteriehersteller und Automobilunternehmen treibt weiterhin Innovationen und Expansionen in den Batterieproduktionskapazitäten in der gesamten Region voran.

Markt für Mischgeräte für die Batterieherstellung in China

China behauptet seine Position als größter Markt im asiatisch-pazifischen Raum, angetrieben durch seine Führungsrolle in der Elektrofahrzeugproduktion und Batterieherstellung. Die robuste Lieferkette des Landes, staatliche Unterstützungsinitiativen und erhebliche Investitionen in Forschung und Entwicklung haben es als globalen Marktführer in der Batterieproduktion etabliert. Der Trend zur Lokalisierung von Batterieherstellungsanlagen und Anlagenproduktion stärkt Chinas Marktposition weiter.

Wachstumsverlauf des Marktes für Mischgeräte für die Batterieherstellung in Indien

Indien entwickelt sich zu einem der am schnellsten wachsenden Märkte im asiatisch-pazifischen Raum, angetrieben durch ehrgeizige staatliche Initiativen und zunehmende Investitionen in Batterieherstellungskapazitäten. Das Wachstum des Landes wird durch verschiedene politische Maßnahmen unterstützt, darunter das Programm für produktionsgebundene Anreize (PLI) für Batteriespeicher mit fortschrittlicher Chemie und günstige Steuerstrukturen für die Batterieherstellung. Die Errichtung mehrerer Gigafabriken und der zunehmende Fokus auf inländische Batterieproduktionskapazitäten positionieren Indien für ein erhebliches Wachstum in den kommenden Jahren.

Markt für Mischgeräte für die Batterieherstellung im Rest der Welt

Der Markt des Rests der Welt, der Südamerika, den Nahen Osten und Afrika umfasst, zeigt vielversprechendes Wachstumspotenzial im Sektor der Mischgeräte für die Batterieherstellung. Brasilien und Chile in Südamerika entwickeln sich aufgrund ihrer erheblichen Lithiumreserven und des zunehmenden Fokus auf Batterieherstellungskapazitäten zu bedeutenden Märkten. Der Nahe Osten, insbesondere Saudi-Arabien, tätigt strategische Investitionen in Batterieproduktionsanlagen und Elektrofahrzeugherstellung. Brasilien entwickelt sich sowohl zum größten als auch zum am schnellsten wachsenden Markt in dieser Region, angetrieben durch staatliche Initiativen zur Priorisierung der Batterieproduktion in seiner Dekarbonisierungsstrategie und erhebliche Investitionen in Fertigungsanlagen.

Wettbewerbslandschaft

Führende Unternehmen im globalen Markt für Mischgeräte für die Batterieherstellung

Der Markt für Batteriemischausrüstung ist mäßig fragmentiert, und kein Lieferant scheint mehr als einen mittleren einstelligen globalen Umsatzanteil über alle Gerätetypen und Regionen hinweg zu halten. Diese Struktur spiegelt wider, wie die Nachfrage über verschiedene Chemien, Chargengrößen, Anlagenformate und regionale Beschaffungspräferenzen verteilt ist. Europäische Lieferanten wie NETZSCH, Bühler und Ystral konkurrieren hauptsächlich durch Prozessvalidierung, Konsistenz und dokumentierte Zellqualitätsergebnisse und nicht durch einfaches Liefervolumen. Die Arbeit von NETZSCH mit Batteriefertigungspartnern im BATMACHINE-Projekt zeigt, wie Lieferanten kollaborative Tests nutzen, um sich in der fortschrittlichen Elektrodenaufbereitung und Gigafabrikqualifizierung zu positionieren. Ystral betont auch messbare Leistung bei der Schlammdispersion, einschließlich langfristigem Zellverhalten und geringer Kontamination, was sein Angebot dort relevant macht, wo Qualifizierungsstandards steigen.

Chinesische Wettbewerber operieren auf einer anderen Basis im Markt für Batteriemischausrüstung, mit stärkerem Schwerpunkt auf Kosten, Liefergeschwindigkeit und breitem schlüsselfertigem Angebot. SIEHE Group erweitert die Produktionskapazität mit einer intelligenten Fertigungsanlage in Jiaxing, und diese Skalierung unterstützt eine schnellere Reaktion auf Käufer, die eine schnellere Versorgung in industriellem Volumen wünschen. Lead Intelligent bewegt sich auch aggressiv in Feststoff- und Trockenprozesskplattformen, was ihm einen Fuß in einer der am schnellsten wachsenden Ausrüstungsnischen verschafft, die sich jetzt herausbilden. Koreanische Lieferanten bleiben global kleiner, werden aber in großen Kundenprogrammen sichtbarer, insbesondere dort, wo kontinuierliches Mischen und Hochvolumen-Linienintegration wichtig sind.

Strategische Schritte im Markt für Batteriemischausrüstung konzentrieren sich zunehmend auf Validierung, Spezialisierung und Produktionsbereitschaft und nicht auf grundlegende Katalogerweiterung. Die April-2026-Kooperation von SIEHE Group rund um Feststoff-Sulfid-Produktionsausrüstung im Kilotonnenmaßstab ist ein klares Beispiel für einen Lieferanten, der frühzeitig in ein zukünftiges hochwertiges Teilsegment einsteigt. Die Trockenprozesskbatterielinienlieferungen von Lead Intelligent und die Anerkennung auf der InterBattery Korea zeigen einen ähnlichen Aufwand, Leistungsbenchmarks zu definieren, bevor sich das Feststofffeld weiter ausbreitet. NETZSCH differenziert sich durch Inline-Analytik und Viskositätsüberwachung, was darauf hindeutet, dass mehr Prozessintelligenz Teil des Gerätewertangebots wird und nicht eine zusätzliche Option. Der Markt für Batteriemischausrüstung ist daher wettbewerbsfähig, aber die stärksten Lieferanten bauen ihre Position durch wiederholbare Prozessergebnisse, Bereitschaft für neue Chemien und engere Ausrichtung auf die Anlagenmaßstabsökonomie auf.

Marktstruktur zeigt regionale Fertigungsdominanz

Der Markt für Batterieherstellungsanlagen weist eine fragmentierte Struktur mit einer Mischung aus globalen Konzernen und spezialisierten Anlagenherstellern auf. Europäische und chinesische Hersteller dominieren die Landschaft, wobei Unternehmen wie Bühler Holding AG starke Marktpositionen durch ihre umfangreichen Produktportfolios und globalen Vertriebsnetze aufrechterhalten. Der Markt zeigt eine moderate Konsolidierung, wobei größere Akteure ihre finanzielle Stärke und technische Expertise nutzen, um kleinere, innovative Unternehmen zu übernehmen. Regionale Akteure, insbesondere in China, haben erhebliche Marktanteile gewonnen, indem sie kostenwettbewerbsfähige Lösungen anbieten und dabei Qualitätsstandards aufrechterhalten und lokalisierte Supportleistungen bereitstellen. Die Präsenz zahlreicher spezialisierter Hersteller hat ein wettbewerbsintensives Umfeld geschaffen, in dem Produktdifferenzierung und technische Expertise als wichtige Unterscheidungsmerkmale dienen.

Die Industrie hat strategische Partnerschaften und Joint Ventures erlebt, insbesondere zwischen Anlagenherstellern und Batterieproduzenten, um maßgeschneiderte Lösungen zu entwickeln und die Marktpräsenz zu stärken. Unternehmen errichten Fertigungsanlagen in wichtigen Batterieproduktionsregionen, um Lieferzeiten zu verkürzen und lokale Märkte besser zu bedienen. Die Wettbewerbslandschaft wird weiter durch den zunehmenden Fokus auf geistige Eigentumsrechte und Patente geprägt, wobei Unternehmen stark in den Schutz ihrer technologischen Innovationen investieren. Marktführer erweitern ihre Servicenetzwerke und den Kundendienst nach dem Verkauf, um langfristige Kundenbeziehungen aufzubauen und Wettbewerbsvorteile zu erhalten.

Innovation und Individualisierung treiben zukünftigen Erfolg voran

Der Erfolg auf dem Markt hängt zunehmend von der Fähigkeit der Hersteller ab, maßgeschneiderte Lösungen bereitzustellen, die spezifische Batterieproduktionsanforderungen erfüllen und dabei die Kosteneffizienz aufrechterhalten. Unternehmen müssen modulare und skalierbare Batterieherstellungsmischersysteme entwickeln, die sich an verschiedene Batteriechemien und Produktionsvolumina anpassen können. Die hohe Konzentration von Batterieherstellern als Endnutzer erfordert ein starkes Beziehungsmanagement und technische Supportfähigkeiten. Anlagenhersteller müssen der wachsenden Nachfrage nach automatisierten Lösungen begegnen und dabei die Kompatibilität mit bestehenden Produktionslinien sicherstellen. Das Substitutionsrisiko bleibt aufgrund der spezialisierten Natur von Batterieschlammmischgeräten gering, aber Hersteller müssen kontinuierlich innovieren, um diesen Vorteil zu erhalten.

Die zukünftige Marktführerschaft wird erhebliche Investitionen in digitale Technologien und Integrationsfähigkeiten der Industrie 4.0 erfordern. Unternehmen müssen umfassende Serviceportfolios entwickeln, einschließlich vorbeugender Wartung, Fernüberwachung und Prozessoptimierungsunterstützung. Die Einhaltung von Vorschriften, insbesondere in Bezug auf Sicherheitsstandards und Umweltvorschriften, wird für den Markterfolg zunehmend wichtiger. Neue Marktteilnehmer können Boden gewinnen, indem sie sich auf spezifische Marktsegmente oder geografische Regionen konzentrieren und dabei strategische Partnerschaften mit etablierten Batterieherstellern aufbauen. Die Fähigkeit, vollständige Mischlösungen einschließlich Prozessoptimierungs- und Qualitätskontrollsystemen bereitzustellen, wird entscheidend für die Aufrechterhaltung von Wettbewerbsvorteilen in der sich entwickelnden Marktlandschaft sein.

Marktführer im Bereich Mischgeräte für die Batterieherstellung

-

SIEHE GROUP

-

Charles Ross & Son Company

-

Xiamen Tmax Battery Equipments Limited

-

IKA-Werke GmbH

-

MIXACO Maschinenbau

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Entwicklungen in der Industrie

- April 2026: SIEHE Group unterzeichnete eine Kooperationsvereinbarung mit einem weltweit führenden Feststoffbatteriematerialunternehmen zur Lieferung von Kernproduktionsausrüstung für eine Feststoff-Sulfidelektrolyt-Produktionslinie im Kilotonnenmaßstab, die Misch-, Reaktions- und Vakuumtrocknungsprozesse integriert, und begann mit der Annahme von Aufträgen für intelligente Produktionslinien im Tausend-Tonnen-Maßstab für die Feststoff-Sulfid-Batteriematerialaufbereitung – das erste derartige kommerzielle Programm für das Unternehmen.

- März 2026: LEAD Intelligent Equipment präsentierte seinen zirkulierenden Knetdispergator für die Schlammproduktion von Vollfeststoffbatterien auf der InterBattery Korea, wo sein Trockenm isch- und Beschichtungssystem den Preis für die beste Ausrüstung des Jahres gewann; die Plattform unterstützt eine Schlammaufbereitungszeit unter 2 Stunden und arbeitet bei einem Entschäumungsdruck von -95 kPa.

- Januar 2026: SIEHE Group begann mit dem Bau einer 57.341 m² großen intelligenten Fertigungsanlage in Jiaxing, Zhejiang (Baubeginn August 2025), mit dem Ziel, bis Juli 2026 den Betrieb für eine Jahresproduktion von 500 intelligenten Ausrüstungssätzen aufzunehmen, was den bestehenden kombinierten Anlagenstellfläche des Unternehmens von 32.000 m² fast verdoppelt.

- September 2025: LEAD Intelligent lieferte Trockenprozesskm isch- und Beschichtungsausrüstung für die großmaßstäbliche Feststoffbatterieproduktion an globale Automobil-OEMs und berichtete von über 15 % Gesamtmaterial- und Herstellungskostenreduzierung, 35 % Energieeinsparungen und mechanischen Produktionsgeschwindigkeiten von bis zu 100 Metern pro Minute, die Anforderungen von 5–8 GWh pro Linie erfüllen.

Umfang des Berichts über den Markt für Mischgeräte für die Batterieherstellung

Mischgeräte spielen eine entscheidende Rolle bei der Batterieherstellung, insbesondere bei der Produktion von Lithium-Ionen-Batterien. Das Mischen verschiedener Komponenten wie Elektrodenmaterialien, Bindemittel, Lösungsmittel und Additive ist unerlässlich, um die Homogenität und Konsistenz der Batteriewerkstoffe zu gewährleisten.

Der Mischgeräte-Markt für die Batterieherstellung ist nach Mischertyp, Kapazität, Batteriechemie, Endanwendung und Geografie segmentiert. Nach Mischertyp ist der Markt in Planetenmischer, Doppelwellen-Dispergatoren, feststoffbasierte Niedergeschwindigkeits-Planetenmischer, Hochgeschwindigkeits-Nassmischer, Trockenpulver-Bandmischer und kontinuierliche Inline-Mischer unterteilt. Nach Kapazität ist der Markt in unter 200 l, 200–1.000 l, 1.000–5.000 l und über 5.000 l segmentiert. Nach Batteriechemie ist der Markt in LFP, NMC-811, Festkörper/Sulfid und sonstige Batteriechemien unterteilt. Nach Endanwendung ist der Markt in EV-Personenfahrzeuge, gewerbliche Elektrofahrzeuge, Unterhaltungselektronik, stationäre Speicher und F&E-Linien segmentiert. Der Bericht umfasst außerdem die Marktgröße und Prognosen für den Mischgeräte-Markt für die Batterieherstellung in den wichtigsten Regionen, darunter Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika. Für jedes Segment wurden die Marktgröße und Prognosen auf Basis des Wertes (USD) ermittelt.

| Nassmischer |

| Trockenmischer |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Rest von Nordamerika | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Italien | |

| Spanien | |

| Nordische Länder | |

| Türkei | |

| Russland | |

| Rest von Europa | |

| Asien-Pazifik | China |

| Indien | |

| Australien | |

| Japan | |

| Malaysia | |

| Thailand | |

| Indonesien | |

| Vietnam | |

| Rest des asiatisch-pazifischen Raums | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Katar | |

| Ägypten | |

| Nigeria | |

| Südafrika | |

| Rest des Nahen Ostens und Afrikas | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Rest von Südamerika |

| Typ | Nassmischer | |

| Trockenmischer | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Rest von Nordamerika | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Spanien | ||

| Nordische Länder | ||

| Türkei | ||

| Russland | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Australien | ||

| Japan | ||

| Malaysia | ||

| Thailand | ||

| Indonesien | ||

| Vietnam | ||

| Rest des asiatisch-pazifischen Raums | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Katar | ||

| Ägypten | ||

| Nigeria | ||

| Südafrika | ||

| Rest des Nahen Ostens und Afrikas | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Rest von Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Bereich Batteriemischausrüstung bis 2031 erreichen?

Es wird prognostiziert, dass er bis 2031 einen Wert von 7,19 Milliarden USD erreicht, ausgehend von 2,76 Milliarden USD im Jahr 2026 bei einer CAGR von 21,1 % über den Zeitraum 2026–2031.

Welcher Mischertyp führt die Nachfrage nach Batterieschlammaufbereitung an?

Planetenmischer führten im Jahr 2025 mit einem Umsatzanteil von 34,8 %, da sie die etablierteste Plattform für die Anoden- und Kathodenschlammaufbereitung über alle wichtigen Chemien hinweg bleiben.

Welche Anwendung wächst am schnellsten in der Nachfrage nach Batterieherstellungsausrüstung?

Stationäre Energiespeicherung ist die am schnellsten wachsende Anwendung mit einer prognostizierten CAGR von 27,1 % bis 2031, da sich großmaßstäbliche Netzbatterieprojekte ausweiten.

Welche Batteriechemie schafft heute die größte installierte Ausrüstungsnachfrage?

LFP ist die größte bediente Chemie mit 46,5 % der Nachfrage im Jahr 2025, unterstützt durch breite Nutzung in Elektrofahrzeugen und Versorgungsmaßstab-Speicherung.

Warum werden fortschrittliche Schlammmischer über Standardsystemen bepreist?

Hochwertige Systeme unterstützen engere Vakuumkontrolle, besseres Temperaturmanagement, Inertverarbeitung und stabilere Schlammqualität, was für Hochnickel- und Feststoffbatterielinien entscheidend wird.

Welche Region bietet den stärksten Wachstumsausblick bis 2031?

Nordamerika hat das schnellste prognostizierte Wachstum mit einer CAGR von 26,4 %, angetrieben durch die große Post-IRA-Pipeline von Batteriezellwerken und der damit verbundenen Gerätebeschaffung.

Seite zuletzt aktualisiert am: