Marktgröße und Marktanteil für Bautischlerarbeiten und Zimmerei aus Holz

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

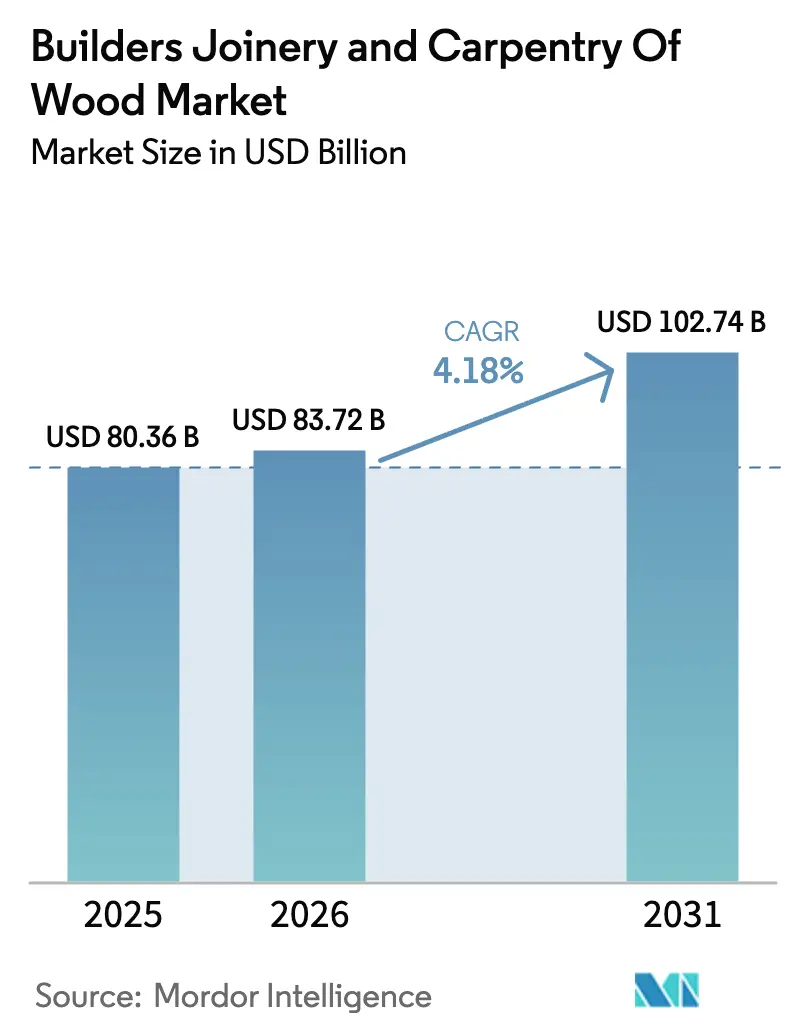

| Marktgröße (2026) | 83.72 Milliarden US-Dollar |

| Marktgröße (2031) | 102.74 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.18% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Bautischlerarbeiten und Zimmerei aus Holz von Mordor Intelligence

Die Marktgröße für Bautischlerarbeiten und Zimmerei aus Holz wird im Jahr 2026 auf 83,72 Milliarden USD geschätzt und wächst ausgehend vom Wert des Jahres 2025 von 80,36 Milliarden USD, mit Projektionen für 2031, die 102,74 Milliarden USD zeigen, mit einer CAGR von 4,18 % über den Zeitraum 2026–2031. Die Expansion wird durch Vorschriften für nachhaltiges Bauen und grünes Bauen, Innovationen bei Holzwerkstoffen sowie digitale Fertigung vorangetrieben, die Vorlaufzeiten verkürzen und gleichzeitig Abfälle reduzieren. Aktualisierungen des Bauordnungsrechts für Massivholzkonstruktionen erschließen höhere Bauwerke, und die Monetarisierung von CO₂-Gutschriften wandelt gespeicherten Kohlenstoff in Cashflow um, was die Projekterträge steigert, selbst angesichts anhaltender Rohstoffvolatilität und Arbeitskräftemangels. Die Konsolidierung unter großen Baustoffgruppen steht im Gegensatz zu einem Anstieg technologischer Disruptoren, die Verbundwerkstoffe einführen, die Stahl hinsichtlich der Festigkeit-zu-Gewicht-Verhältnisse übertreffen und damit die Wettbewerbsdynamik im Markt für Bautischlerarbeiten und Zimmerei aus Holz neu gestalten. Allerdings belasten durch Waldbrände verursachte Angebotsschocks und der Mangel an Fachkräften die Ausführung; Vorfertigung außerhalb der Baustelle und Anreize der Kreislaufwirtschaft gleichen kurzfristige Gegenwindfaktoren aus und verankern eine widerstandsfähige Wachstumskurve bis 2030[1].Associated Builders and Contractors, „2025 Construction Workforce Shortage”, abc.org

Wesentliche Erkenntnisse des Berichts

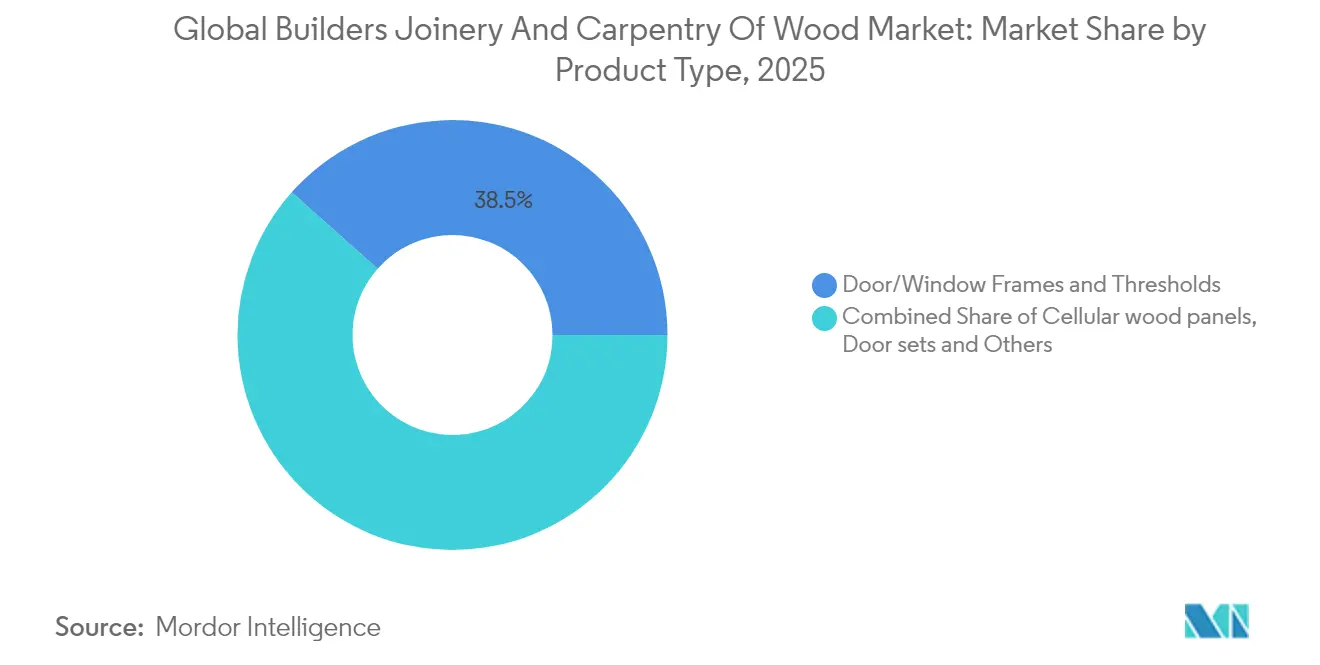

- Nach Produkttyp entfielen 38,45 % des Marktanteils für Bautischlerarbeiten und Zimmerei aus Holz im Jahr 2025 auf Tür- und Fensterrahmen. Die Marktgröße für Bautischlerarbeiten und Zimmerei aus Holz im Bereich zellulare Holzplatten wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 6,52 % wachsen.

- Nach Material entfielen 53,05 % des Umsatzes im Jahr 2025 auf Holzwerkstoffe. Die Marktgröße für Bautischlerarbeiten und Zimmerei aus Holz im Bereich Holzwerkstofflösungen wird voraussichtlich bis 2031 mit einer CAGR von 5,62 % wachsen.

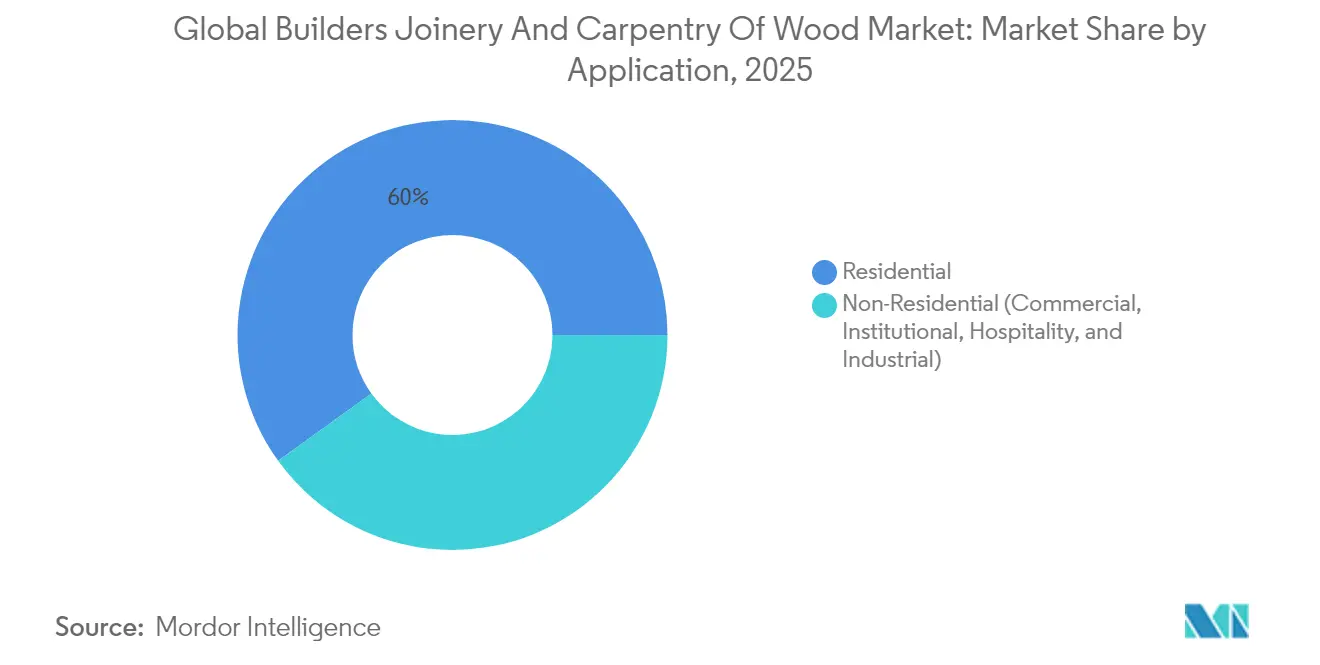

- Nach Anwendung entfielen 59,95 % des Umsatzes im Jahr 2025 auf den Wohnungsbau. Die Nachfrage im Nichtwohnbereich steigt mit einer CAGR von 5,74 %, da Massivholz in Büro- und Institutionsprojekte vordringt.

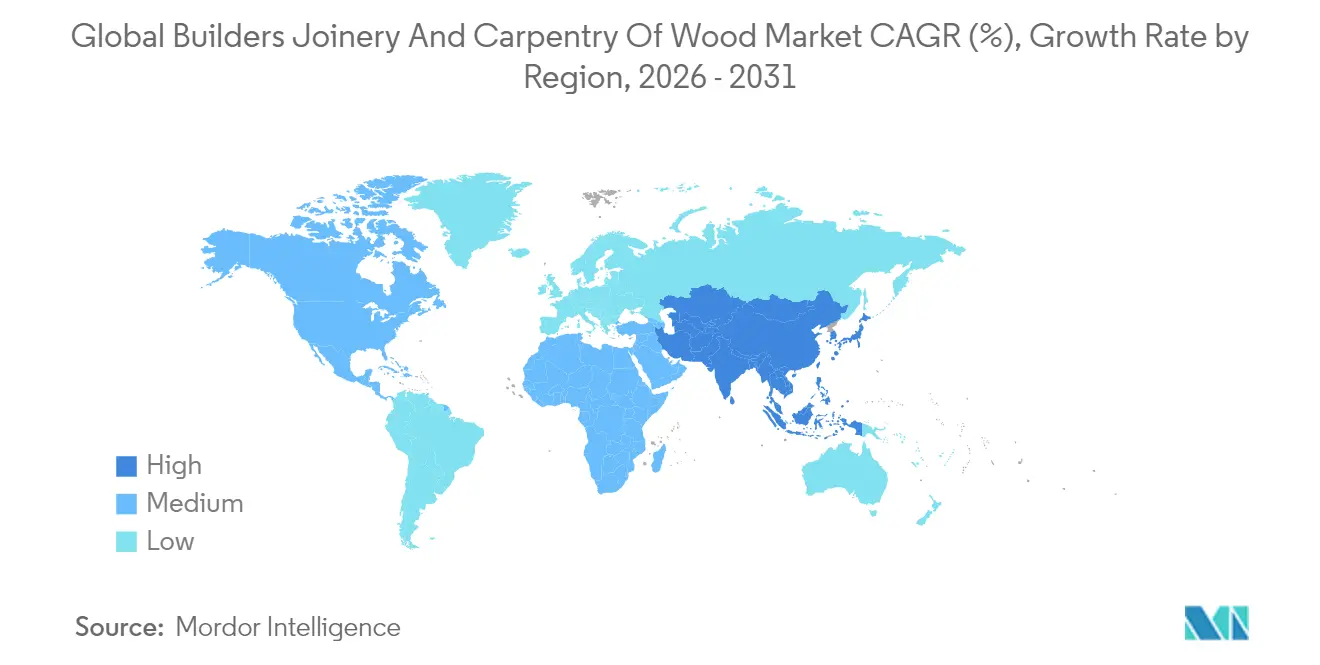

- Nach Geografie hielt der asiatisch-pazifische Raum im Jahr 2025 einen Marktanteil von 47,10 % am Markt für Bautischlerarbeiten und Zimmerei aus Holz. Die Marktgröße der Region für Bautischlerarbeiten und Zimmerei aus Holz wird voraussichtlich bis 2031 mit einer CAGR von 6,08 % steigen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Einblicke für Bautischlerarbeiten und Zimmerei aus Holz

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Nachhaltiges Bauen & Vorschriften für grünes Bauen | +1.2% | Global, mit früher Vorreiterrolle in der EU, Kalifornien und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Rasante Urbanisierung treibt neue Wohnbaubeginne an | +0.8% | Schwerpunkt im asiatisch-pazifischen Raum, Ausstrahlungseffekte auf städtische Zentren in Afrika südlich der Sahara, Naher Osten und Afrika sowie Lateinamerika | Langfristig (≥ 4 Jahre) |

| Einführung von digitalem Design for Manufacture (DfMA) durch Anbieter von Vorfertigung außerhalb der Baustelle | +0.6% | Nordamerika, Nordeuropa, Japan, Australien | Kurzfristig (≤ 2 Jahre) |

| Hochhaus-Holzbauingenieurwesen (Massivholz) als Machbarkeitsnachweis | +0.5% | Nordamerika, Europa, Singapur, Australien | Mittelfristig (2–4 Jahre) |

| Kreislaufwirtschaftliche Nachfrage nach Rückbauholzsystemen | +0.4% | Nordamerika & EU, wachsend im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Monetarisierung von CO₂-Gutschriften für biobasierte Materialien | +0.3% | Global, mit früher Einführung in Nordamerika und der EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachhaltiges Bauen & Vorschriften für grünes Bauen

Vorschriften wie Frankreichs RE2025 und Kaliforniens CALGreen verschärfen die Grenzwerte für den eingebetteten Kohlenstoff und veranlassen Architekten, zertifiziertes Holz gegenüber Stahl oder Beton zu bevorzugen. Die Internationale Bauordnung 2021 erlaubt 19-stöckige Massivholzbauten und verwandelt ehrgeizige Prototypen in gängige Beschaffungsoptionen[2]International Code Council, „Tall Wood Provisions Expand Building Opportunities”, iccsafe.org. Entwickler monetarisieren gespeicherten biogenen Kohlenstoff über Plattformen wie Riverse und legen damit einen zusätzlichen Einnahmestrom auf Mietrenditen und Anspruchsberechtigung für grüne Anleihen. Kommunale Beschaffungskriterien vergeben Bewertungsprämien für biobasierte Gebäudehüllen und helfen Holz dabei, kohlenstoffintensivere Konstruktionen bei öffentlichen Ausschreibungen zu verdrängen. ESG-getriebene Investoren verfolgen Offenlegungen zum eingebetteten Kohlenstoff und institutionalisieren damit die Nachfrage nach emissionsarmen Produkten. Versicherungsgesellschaften, die früher zurückhaltend waren, überarbeiten ihre Zeichnungspolitik, nachdem großflächige Brandversuche Leistungsgleichheit bewiesen haben, was den Zugang zur Projektfinanzierung erweitert. Zertifizierungsprogramme wie FSC und PEFC (Programme for the Endorsement of Forest Certification – Programm zur Anerkennung von Forstzertifizierungssystemen) verifizieren eine verantwortungsvolle Forstwirtschaft, schließen Transparenzlücken und qualifizieren Projekte für Steuervergünstigungen bei nachhaltiger Finanzierung. Zusammengenommen führen diese politischen, finanziellen und risikomanagementbezogenen Hebel zu einer Steigerung der prognostizierten CAGR um 1,2 Prozentpunkte im Markt für Bautischlerarbeiten und Zimmerei aus Holz.

Rasante Urbanisierung treibt neue Wohnbaubeginne an

Der asiatisch-pazifische Raum verzeichnet jährlich nahezu 70 Millionen neue städtische Einwohner, was den Wohnungsbestand belastet und die Behörden dazu zwingt, hochdichte Mehrfamilienprojekte zu genehmigen, die eine schnell zu installierende technische Platte bevorzugen. BIM-gestützte Grundrisse reduzieren den Arbeitseinsatz auf der Baustelle um etwa ein Drittel – ein entscheidender Ausgleich, da die Lohninflation das BIP-Wachstum in Megastädten übertrifft. Indiens Smart Cities Mission bündelt Infrastruktur- und Wohnbaugenehmigungen, verkürzt Zeitpläne und lenkt die Nachfrage auf vorgefertigte Wand- und Bodensysteme. Brasiliens Exportanstieg von 20 % im Oktober 2024 signalisiert, dass lateinamerikanische Sägewerke ihre Produktion steigern, um den globalen Boom im städtischen Wohnungsbau zu bedienen, während die Anzahl der Mehrfamilienhausbaustarts in den USA trotz Zinsschwankungen robust bleibt. Tokioter Bauträger sind Vorreiter bei hybriden Holz-Stahl-Rahmen, die Erdbebenvorschriften erfüllen und gleichzeitig das kohlenstoffarme Profil von Holz bewahren. Demografischer Schwung, Kostendruck und Terminrisiken halten die Plattenvolumen bis weit in die 2030er Jahre auf hohem Niveau. Die Fertigstellungsquoten hängen nach wie vor von der Behebung des Fachkräftemangels ab, doch die modulare Montage hilft, Engpässe in der Lieferkette zu überbrücken. Insgesamt fügt die verstärkte Urbanisierung der globalen CAGR im Markt für Bautischlerarbeiten und Zimmerei aus Holz schätzungsweise 0,8 Prozentpunkte hinzu.

Einführung von digitalem Design for Manufacture (DfMA) durch Anbieter von Vorfertigung außerhalb der Baustelle

Cloudbasierte BIM-Plattformen ermöglichen es Architekten, Ingenieuren und Fertigern, Modelle in Echtzeit gemeinsam zu bearbeiten, und beseitigen damit Rückfragen (Requests for Information – RFIs), die früher den Rohbau wochenlang aufhielten. Automatisierte Fräsmaschinen übersetzen aktuelle Zeichnungen in Schneiddateien mit Millimetergenauigkeit, treiben Ausbeutequoten über 90 % und senken Entsorgungsgebühren für Verschnitt erheblich. Kontrollierte Fabrikumgebungen ermöglichen einen Zweischichtbetrieb, der von Wetterverzögerungen unabhängig ist, und gewähren eine Terminsicherheit, die von institutionellen Investoren geschätzt wird. Frühe Anwender berichten von einer Margenverbesserung von 15–20 %, da die Arbeit von variablen Baustellen in vorhersehbare Produktionszellen verlagert wird. Die wachsende digitale Abhängigkeit setzt Anlagen jedoch der Gefahr von Schadsoftware aus, die Werkzeugpfade korrumpieren und Ausrüstungen beschädigen kann, was Versicherungsgesellschaften dazu veranlasst, Cyberrisikoprüfungen vor der Zeichnung von Bauleistungsversicherungen zu verlangen. Japan und Australien bieten nun Steuergutschriften für Modulanlagen an, was die Technologieverbreitung unter mittelständischen Auftragnehmern beschleunigt. Höhere Kapitalaufwendungen schrecken einige Unternehmen ab, doch die Finanzierungsmöglichkeiten verbessern sich, da Kreditgeber nachgewiesene Produktivitätssteigerungen erkennen. Angesichts des sich verschärfenden Arbeitskräftemangels wird erwartet, dass die DfMA-Einführung die branchenweite CAGR um 0,6 Prozentpunkte steigert.

Hochhaus-Holzbauingenieurwesen (Massivholz) als Machbarkeitsnachweis

Der Erfolg bei der 2-stündigen Brandschutzprüfung von eingekapselten CLT-Platten (Brettsperrholz) ebnete in mehreren US-Bundesstaaten den Regulierungsweg für 19-stöckige Hochhäuser. Vorzeigeprojekte wie Singapurs 25-stöckiges Verbundbürogebäude liefern Daten im vollen Maßstab, die risikoaverse Finanziers und kommunale Bauprüfer beruhigen. Leistungsbasiertes Design zeigt seismische Gleichwertigkeit mit Beton und erweitert die Attraktivität von Massivholz in erdbebengefährdeten Märkten. Vorgefertigte Kernwände verkürzen Kranzyklen, reduzieren städtische Störungen und verbessern die Akzeptanz in der Bevölkerung. Architekturprogramme an Universitäten unterrichten jetzt Lehrmodule für Hochhausbauten aus Holz und erweitern so den Talentpool. Fertigungsstandards wie ANSI/APA PRG-320 synchronisieren globale Qualitätsbenchmarks und ermöglichen grenzüberschreitende Beschaffung ohne maßgeschneiderte Tests. Terminersparnisse und Einnahmen aus CO₂-Gutschriften reduzieren gemeinsam die Kostenaufschläge nahezu auf Parität mit Stahlrahmen, insbesondere auf Baustellen, die durch Logistik oder Lärmschutzzeiten eingeschränkt sind. Diese Validierungsmeilensteine fügen der mittelfristigen CAGR des Marktes für Bautischlerarbeiten und Zimmerei aus Holz etwa 0,5 Prozentpunkte hinzu.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Mangel an Fachzimmerleuten & Lohninflation | -0.9% | Global, mit akuten Auswirkungen in Nordamerika, Europa und Japan | Kurzfristig (≤ 2 Jahre) |

| Volatile Nadelholzpreise aufgrund klimabedingter Angebotsschocks | -0.6% | Nordamerika, Nordeuropa, versorgungsabhängige Regionen | Kurzfristig (≤ 2 Jahre) |

| Unsicherheit bei Brandschutzbauordnungen für Hochholzbauten | -0.4% | Global, mit regulatorischen Abweichungen zwischen den Rechtssystemen | Mittelfristig (2–4 Jahre) |

| Risiken bei geistigem Eigentum und Cybersicherheit in CAD-CAM-Verbindungsdateien | -0.2% | Nordamerika, Europa, technologisch fortgeschrittene Märkte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an Fachzimmerleuten & Lohninflation

Der US-amerikanische Bausektor benötigt im Jahr 2024 zusätzlich 501.000 Arbeitskräfte und im Jahr 2025 454.000 über das normale Einstellungsniveau hinaus, wobei der Zimmererberuf die stärksten Defizite aufweist. In Europa bleibt jede dritte Baustelle nach 90 Tagen unbesetzt, und 14 Länder stufen Zimmerer als hochgradigen Mangel ein. Japans Bauarbeiterschaft schrumpfte in einem Jahrzehnt um 20 %, und nahezu 40 % der Verbleibenden sind über 55 Jahre alt, was bis 2030 eine Rentierungswelle voraussagt. Steigende Lohngebote erhöhen die Rohbaukosten bei komplexen Bauten um 8 bis 10 USD pro Quadratfuß und zwingen Bauträger dazu, die Wirtschaftlichkeit neu zu bewerten. Kleinere Auftragnehmer kämpfen um Fachkräfte und riskieren Projektabbrüche, die sich durch die Lieferketten fortpflanzen. Ausbildungsanreize werden ausgeweitet, doch die langen Ausbildungszyklen bedeuten, dass Entlastung den Nachfragespitzen hinterherhinkt. Automatisierung gleicht bestimmte Lücken aus, doch Roboterzellen erfordern Kapital, auf das manche Unternehmen unter den aktuellen Kreditbedingungen nicht zugreifen können. Angespannte Arbeitsmärkte erhöhen zudem die Zahl der Arbeitsunfälle, da überlastete Belegschaften längere Arbeitszeiten leisten. Insgesamt subtrahieren diese Faktoren 0,9 Prozentpunkte von der prognostizierten CAGR im Markt für Bautischlerarbeiten und Zimmerei aus Holz.

Volatile Nadelholzpreise aufgrund klimabedingter Angebotsschocks

Waldbrände in Westkanada vernichteten im Jahr 2024 rund 8 Milliarden Bohlenfu ß Ernte, trieben Schnittholz-Futures innerhalb weniger Monate um 45 % in die Höhe und störten Budgetannahmen mitten in laufenden Projekten. Käferbefall veranlasst Rettungseinschlag, der die Sägewerke für eine Saison mit Holz überschwemmt, langfristig jedoch die Versorgung verknappt und Peitschenschlageffekte in Preiskurven injiziert. Zolldifferenzen zwischen großen Exporteuren und Importeuren fügen politisches Risiko hinzu und schwanken die gelieferten Kosten um dreistellige USD-Beträge pro Tausend Bohlenfuß. Kleinen Bauunternehmen fehlen die Kreditlinien für Nachschussforderungen im Zusammenhang mit Absicherungsgeschäften, was sie Spot-Preisspitzen aussetzt. Bauträger reagieren mit hybriden Rahmenkonstruktionen, doch Umplanungen verzögern Genehmigungen und erhöhen Ingenieurshonorare. Versicherungsgesellschaften erhöhen Bauleistungsversicherungsprämien, um die Materialvolatilität widerzuspiegeln, was zu den Softcost-Belastungen beiträgt. Sägewerke investieren in Feuerschutzmassnahmen und diversifizierte Holzversorgung, doch Amortisierungszeiten verlängern sich bei aktuellen Preisstrukturen. Anhaltende Turbulenzen kürzen damit die globalen CAGR-Erwartungen um 0,6 Prozentpunkte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Zellulare Platten treiben Innovation voran

Tür- und Fensterrahmen generierten im Jahr 2025 38,45 % des Umsatzes im Markt für Bautischlerarbeiten und Zimmerei aus Holz, gestützt durch stetige Renovierungszyklen und Neubaunachfrage in verschiedenen Regionen. Trotz ihrer Dominanz hinkt ihr Wachstum der Gesamtkurve hinterher, da energieeffiziente Ersatzprodukte und Upgrades mit intelligenter Sensorik reife Märkte sättigen. Zellulare Platten verzeichnen hingegen bis 2031 eine CAGR von 6,52 %, getrieben durch Gewichtsersparnisse, schnelle Installation und Kompatibilität mit robotergestützten Fertigungslinien. Die Marktgröße für Bautischlerarbeiten und Zimmerei aus Holz im Bereich zellulare Platten wird voraussichtlich von 19,74 Milliarden USD im Jahr 2025 auf nahezu 28,82 Milliarden USD bis 2031 steigen, angetrieben durch InventWoods SuperWood, das eine 10-fache Festigkeit-zu-Gewicht-Verbesserung und Brandschutzklasse A bietet. Erweiterte Plattenbreiten ermöglichen es Auftragnehmern, größere Bodenflächen mit weniger Nähten zu überspannen, was Wetterabdichtungslecks und Inspektionskosten reduziert. Vorreiter im Bereich des Vorfertigen stapeln vorgefertigte Fensteröffnungen, die den Ausbauaufwand um 40 % reduzieren und dem Fachkräftemangel entgegenwirken. Unterdessen exemplifiziert Harvey Windows' sensorgestützter Eingangstürenstart eine Innovation in der führenden Produktklasse durch die Zusammenführung von IoT-Modulen mit niedrigeren U-Werten. Bodenbelag, Pergolen, Rollläden und Spezialfassaden vertiefen die Produktvielfalt und ermöglichen es Lieferanten, Pakete zu bündeln, die durchschnittliche Bestellwerte steigern und den Rohstoffwettbewerb dämpfen.

Die Nachfrage nach montierten Parkettplatten wächst parallel zu Innenarchitekturtrends, die warme, biophile Ästhetik in kommerziellen Lobbys und Gastgewerberäumen bevorzugen. Hersteller, die auf gehobene Wohnkunden abzielen, bieten FSC-zertifizierte Tropenfurniere an, die auf inländisch bezogene Kerne laminiert sind, um der Prüfung auf Entwaldung standzuhalten. Digitale CAD-CAM-Systeme beschleunigen die maßgefertigte Treppenwangenfertigung und ermöglichen es Boutique-Bauunternehmen, komplexe Geometrien kosteneffizient zu liefern. In Schwellenmärkten bevorzugen Projekthausbauer nach wie vor Massivholztüren wegen ihrer wahrgenommenen Langlebigkeit, doch steigende Arbeitskosten lösen eine schrittweise Verlagerung hin zu vorgefertigten Holzwerkstoffalternativen aus. Verschärfte regulatorische Anforderungen bei Energievorschriften treiben die Akzeptanz von dreifach verglasten Holzfenstern in kälteren Klimazonen voran und veranlassen Lieferanten, ihre Isolierglaskapazität zu erweitern. Mit Blick in die Zukunft versprechen Verbundplattenformate mit integrierten Latentwärmespeichermaterialien ein verbessertes Wärmemanagement und positionieren Plattenhersteller für künftige Gebäudeleistungsvorschriften im Markt für Bautischlerarbeiten und Zimmerei aus Holz.

Notiz: Segmentanteile aller Einzelsegmente nach Berichtskauf verfügbar

Nach Material & Konstruktion: Holzwerkstoffdominanz beschleunigt sich

Holzwerkstoffsysteme von CLT (Brettsperrholz) bis zu Furnierschichtholz hielten im Jahr 2025 53,05 % des Umsatzes im Markt für Bautischlerarbeiten und Zimmerei aus Holz und sind auf dem Weg zu einer CAGR von 5,62 % bis 2031. Einheitliche mechanische Eigenschaften, standardisierte Brandschutzklassen und kurze Montagezeiten sprechen sowohl Serienhausbauer als auch gewerbliche Bauträger an. Kapitel 23 der Bauvorschriften Kaliforniens schreibt AWPA-Behandlungskennzeichen und korrosionsbeständige Befestigungselemente für Holzwerkstoffelemente vor und bevorzugt Lieferanten mit strengen Qualitätskontrollen. Internationale Käufer suchen ANSI/APA PRG-320- und JAS-SE-11-Zertifizierungen, um strukturelle Haftungsrisiken zu minimieren, was die Nachfrage auf Sägewerke konzentriert, die Drittprüfungen durchführen können. Digitale Zwillingsmodelle kartieren Feuchtegradienten in dicken Brettschichtholzträgern und ermöglichen eine vorausschauende Wartung, die institutionelle Vermögensverwalter anspricht. Lebenszyklusanalysen zeigen Einsparungen beim eingebetteten Kohlenstoff von bis zu 60 % gegenüber Betonrahmen – ein Verkaufsargument, das inzwischen in Beschaffungsvorlagen globaler Auftragnehmer kodifiziert ist. Angebotsseitige Skaleneffekte senken die Plattenkosten um 15–18 %, da die Liniengeschwindigkeit zunimmt und der Ausschuss zurückgeht.

Massivholz behält einen Anteil von 46,95 % aufgrund seiner Nischenanziehungskraft bei der Denkmalpflege und in hochwertigen Innenräumen, wo Maserungsästhetik und akustische Wärme Aufschläge erzielen. Europäische Handwerker integrieren wiedergewonnene Eiche aus jahrhundertealten Scheunen in maßgefertigte Treppen und nutzen dabei das Narrativ der Kreislaufwirtschaft. Das EU-geförderte LIFE EcoTimberCell-Projekt treibt die Forschung zu biologisch abbaubaren Bindemitteln voran, um heimische Nadelhölzer zu Zellelementen zu verbinden, mit dem Ziel, CE-Kennzeichnung und Umweltproduktdeklarationen (UPD) für mittelhohe Bauwerke zu erlangen. Luxuswohnungsbauträger kombinieren Massivholzmillwork mit technischen tragenden Rahmen und schaffen Hybridpakete, die Authentizität und Leistung vereinen. Außerhalb wohlhabender Märkte schätzen örtliche Zimmerer die komfortable Verarbeitbarkeit von Massivholz, was die Basisnachfrage aufrechterhält, selbst wenn die Durchdringung von Holzwerkstoffen zunimmt. Im Prognosezeitraum ist eine schrittweise Migration von Massiv- zu Holzwerkstoffformaten wahrscheinlich, doch die Koexistenz bleibt bestehen, da Designer Räume durch taktile Materialität differenzieren. Insgesamt beschleunigt sich die Holzwerkstoffdominanz, beseitigt jedoch keine Massivholznischen und erhält damit eine Materialdiversität, die die Lieferanteneinnahmeströme im Markt für Bautischlerarbeiten und Zimmerei aus Holz verbreitert.

Nach Anwendung: Dynamik im Nichtwohnbereich nimmt zu

Wohnbauprojekte machten im Jahr 2025 59,95 % des Umsatzes im Markt für Bautischlerarbeiten und Zimmerei aus Holz aus, getragen von Vorstadt-Renovierungen und Wohnungsbauprogrammen in Schwellenmärkten. Ersatzfenster und mehrspurige Terrassentüren dominieren nordamerikanische Renovierungsbudgets, während Europas Fit-for-55-Richtlinie thermische Sanierungsprogramme antreibt, die dreifach verglaste Holzeinheiten vorschreiben. In Asien fördern Regierungen industrialisierte Bausysteme zur Erfüllung von Sozialwohnungszielen und beschleunigen die Nachfrage nach paneelisierten Wand- und Bodenbausätzen. Der alternde Wohnungsbestand in Japan löst Sanierungszyklen aus, bei denen kreuzlaminierte Rahmen die Luftdichtheit verbessern und Heizkosten senken und damit nationalen Dekarbonisierungszielen entsprechen. Einzelhandelsketten nutzen modulare Pergolabausätze und Schranksortimente, um Ermessensausgaben zu erschließen und den Kanalmix zu verbreitern. Trotz robusten Volumens verlangsamt sich das Wachstum, da die Haushaltsbildung in reifen Volkswirtschaften nachlässt und der Schwung zum Nichtwohnbereich verlagert wird.

Die Nachfrage im Nichtwohnbereich wird voraussichtlich bis 2031 mit einer CAGR von 5,74 % wachsen, angetrieben durch den Vordringen von Massivholz in Büros, Schulen, Hotels und Logistikeinrichtungen. Das US-amerikanische Gewerbebauvolumen soll im Jahr 2025 um 7 % steigen, und institutionelle Segmente wie Militärkasernen und Pflegeheime werden voraussichtlich um 56,4 % bzw. 36,5 % expandieren. Bauträger nennen schnellere Errichtung und geringeren eingebetteten Kohlenstoff als Hauptgründe für die Einführung von technischen Holzüberbaukonstruktionen. Gastgewerbeunternehmen bevorzugen Holzinterieurs wegen der biophilen Atmosphäre, die höhere Gästezufriedenheitswerte erzielt, während Bürogebäudeeigentümer freiliegende CLT-Decken als hochwertige ESG-Merkmale vermarkten. Industrieentwickler testen hybride Brettschichtholz-Stahl-Portale, die freie Spannweiten mit Kohlenstoffleistung ausbalancieren und die Nachhaltigkeitszusagen von E-Commerce-Mietern ansprechen. In Hochschulprojekten ziehen Massivholzlabore STEM-Studierende an und dienen gleichzeitig als lebendige Lernausstellungen über klimaschonende Bauweisen. Der Markt für Bautischlerarbeiten und Zimmerei aus Holz entwickelt sich damit von einem wohnungszentrierten zu einem ausgewogenen Portfolio, das eine breitere Palette von Endnutzern bedient.

Notiz: Segmentanteile aller Einzelsegmente nach Berichtskauf verfügbar

Geografische Analyse

Der asiatisch-pazifische Raum dominierte im Jahr 2025 den Umsatz mit einem Anteil von 47,10 % am Markt für Bautischlerarbeiten und Zimmerei aus Holz, angetrieben durch rasante städtische Migration, Infrastrukturförderung und expandierende Fertigungscluster in China, Indien und den ASEAN-Ländern. Beijings 14. Fünfjahresplan betont vorgefertigte Bauweise zur Reduzierung der städtischen Luftverschmutzung und veranlasst kommunale Bauunternehmen, feuchtigkeitsdicht gelieferte Holzwerkstoffplatten vorzuschreiben. Indiens Produktionsgebundenes Anreizsystem (Production-Linked Incentive – PLI) subventioniert Furnierschichtholzwerke und reduziert die Importabhängigkeit, wobei regionale Plattenzentren in Andhra Pradesh und Gujarat entstehen. Japans Expo 2025 präsentiert einen 675 Meter langen Holzring und demonstriert trotz Arbeitskräfteengpässen großspannige Holzbauingenieurleistungen. Indonesien fördert zertifizierte Tropenhartholzexporte und beliefert Plattensägewerke in der gesamten Region mit Rohfurnier, während Singapurs Gaia-Gebäude die Machbarkeit von Hochholzbauten in feuchten Tropen veranschaulicht. Lokalisierte Lieferketten verkürzen Vorlaufzeiten und stabilisieren die Währungsexponierung, doch klimabedingte Holzmangel in Westaustralien unterstreichen das Ressourcenrisiko. Digitalfertigungs-Start-ups in Vietnam nutzen Cloud-BIM, um regionale Wohnbauträger zu bedienen, was eine zunehmende Technologieakzeptanz signalisiert.

Nordamerika erzielt beträchtliche Wertschöpfung durch etablierte Waldassets, umfangreiches Vorfabrikations-Know-how und regulatorischen Rückenwind durch die Internationale Bauordnung 2021, die 19-stöckige Massivholztürme legitimiert. Die Übernahme von Bauordnungen auf Staatsebene breitet sich ostwärts aus, wobei Michigans Inkraftsetzung im April 2025 wichtige Planungssicherheit für Bauträger in der Region der Großen Seen schafft. Kanadas borealer Wald versorgt integrierte CLT-Werke, obwohl waldbrandbezogene Betriebsunterbrechungen die Produktion einschränken und Lieferkettenverwundbarkeiten aufzeigen. Schwankungen bei US-Schnittholz-Futures treiben Bauunternehmen zu langfristigen Abnahmeverträgen, die Plattenvolumen für Mehrfamilienprojekte sichern. Risikokapitalfinanzierte Start-ups für robotergestützten Holzbau konzentrieren sich um Seattle und Toronto und fördern Innovationsaustrahlungseffekte in regionale Subunternehmernetzwerke. Steuerliche Anreize im Rahmen des Inflation Reduction Act belohnen kohlenstoffarme Materialien und begünstigen Holz weiterhin gegenüber Stahl, insbesondere bei öffentlichen Baumaßnahmen. Zunehmendes Cyberrisiko veranlasst Sägewerke zur Einführung von Zero-Trust-Netzwerken, was die Widerstandsfähigkeit stärkt, aber den Overhead erhöht. Bildungsarbeit durch Berufsverbände richtet sich an Bauordnungsbeamte und ebnet den Weg für künftige Hochholz-Ausschreibungen.

Europa verbindet eine strenge Dekarbonisierungspolitik mit einer reichen Handwerkstradition, doch Arbeitskräftemangel hemmt die Produktion, selbst während die Nachfrage steigt. Das EURES-Dashboard (Europäisches Portal zur beruflichen Mobilität) führt den Zimmererberuf unter den drei hochgradigen Engpassberufen in 14 Mitgliedstaaten auf. Deutschlands Holzrahmenbauvolumen expandiert unter Subventionen für energiepositiv gebaute Schulen, während skandinavische Sägewerke bioepoxidgebundene Platten pionieren, die mit dem Kreislaufwirtschaftsdesign kompatibel sind. Die Nordische Holzdeklaration verpflichtet Regierungen zu Holzquoten im öffentlichen Sektor und verankert eine vorhersehbare Nachfrage. In Mittel- und Osteuropa beschleunigt Lohninflatjonsdruck Investitionen in robotergestützte Verbindungslinien, um die Exportwettbewerbsfähigkeit zu erhalten. Frankreichs RE2025 stärkt die Lebenszykluskohlenstoffbuchhaltung und verschärft Spezifikationen, die Hersteller bevorzugen, die Umweltproduktdeklarationen anbieten. Das Vereinigte Königreich passt nach dem Brexit seine Bauvorschriften an Eurocode-Aktualisierungen an, hinkt jedoch bei der Massivholzeinführung aufgrund von Brandschutzdiskussionen hinterher. Insgesamt gleicht Europas politische Klarheit die Arbeitskräfteengpässe aus, hält die CAGR auf dem globalen Durchschnittsniveau und festigt die Rolle des Kontinents als Technologieinkubator für den Markt für Bautischlerarbeiten und Zimmerei aus Holz.

Der Nahe Osten & Afrika sowie Lateinamerika leisten zwar geringere Beiträge, weisen jedoch überdurchschnittliches Wachstum auf. Saudi-Arabiens Megaprojekte Neom und die Rotes-Meer-Entwicklungen schreiben biophile Resorts mit technischen Holzfassaden vor, um Wüstenklimaeinflüsse zu mildern. Südafrikas Rückstand im öffentlichen Wohnungsbau lenkt Finanzierungsmittel in modulare Holzrahmeneinheiten, die schnell montiert werden können und Energieeffizienzkodizes erfüllen. Brasilien nutzt reichlich vorhandene Plantagen-Kiefer und Eukalyptus, um sowohl den Inlandsbau als auch Exporte zu versorgen; sein Exportsprung von 20 % im Oktober 2024 signalisiert eine wachsende globale Verknüpfung. Chiles erdbebenresistente Brettschichtholzwerke zielen auf US-Westküstenbauunternehmen ab, die nach Alternativlieferanten suchen, um Waldbrandstörungen abzufedern. Afrikanische Küstenstaaten, reich an tropischen Harthölzern, erproben zertifiziertes Kleindurchmesserholz in Küstenresorts, sofern die Beschaffung mit Anti-Entwaldungszusagen übereinstimmt. Diese Regionen fügen insgesamt Diversität und Ressourcentiefe hinzu, die das geopolitische Konzentrationsrisiko im Markt für Bautischlerarbeiten und Zimmerei aus Holz absichern.

Wettbewerbslandschaft

Fragmentierung hält trotz intensiver Fusionen und Übernahmen an und lässt reichlich Raum für regionale Spezialisten neben globalen Konzernen. James Hardies 8,75-Milliarden-USD-Akquisition von AZEK im März 2025 verbindet Verkleidungs-, Terrassendielen- und Plattenlinien zu einem integrierten Portfolio mit küstenübergreifendem Vertrieb. Holcims 136-Millionen-USD-Kauf von OX Engineered Products im Oktober 2024 integriert Beplankung und Dämmung in sein Konzept für kohlenstoffarme Materialien und verdeutlicht die Neuausrichtung von Zementunternehmen hin zu holzbasierten Angeboten. Die fünf größten Unternehmen machen zusammen rund 28 % des weltweiten Umsatzes aus, was auf ein moderat konzentriertes, aber dennoch umkämpftes Feld hindeutet. Bestandsstrategien verlagern sich nach dem COVID-bedingten Peitschenschlageffekt zu Auftragsfertigung; Sägewerke installieren KI-gestützte Ausbeuteoptimierungsscanner, um den Durchsatz zu steigern und unverkaufte Bestände zu reduzieren. Technologische Disruptoren wie InventWood werden Mitte 2025 die kommerzielle Produktion von SuperWood aufnehmen und nutzen Risikokapital, um hochfeste Verbundwerkstoffe zu skalieren, die Aluminiumvorhangfassaden ersetzen könnten.

Regionale Champions stärken ihre Positionen durch Produktlokalisierung und Just-in-Time-Service. Deutsche Unternehmen bieten werksfertig verarbeitete CLT-Module in Größen für die städtische Nachverdichtung an, während australische Sägewerke buschbrandresistente Platten als Reaktion auf klimabedingte Gefahrenbauordnungen zertifizieren. Japanische Konzerne rüsten Werke mit robotergestützten Veredelungszellen nach, die den Personenstundenaufwand um 40 % senken und dem Lohndruck entgegenwirken. Nordamerikanische Genossenschaften bündeln Forstbewirtschaftungsleistungen und CO₂-Gutschriftenvermittlung und monetarisieren vertikal integrierte Ketten. Cybersicherheit entwickelt sich zum Differenzierungsmerkmal; nordische Konzerne vermarkten ISO-27001-konforme Designportale, die Versicherungsgesellschaften beruhigen und Unternehmensverträge sichern. Marketingnarrative neigen zur Kreislaufwirtschaft, wobei Unternehmen Rückbauholzsortimente anpreisen, die EU-Taxonomieregeln erfüllen und grüne Investoren anziehen. Die Zusammenarbeit von Lieferanten mit Architekten über digitale Konfiguratoren beschleunigt die Spezifikation und verlagert den Einfluss stromaufwärts zu den Herstellern.

Der Preiswettbewerb bleibt bei standardisierten Türen- und Profillinien intensiv, doch der Mehrwert verlagert sich auf zertifizierte, vorabverarbeitete und digital rückverfolgbare Produkte. Strategische Partnerschaften entstehen zwischen Plattenherstellern und Modulhausherstellern, um die Nachfrage zu sichern und gemeinsam proprietäre Verbinder zu entwickeln, was die Wechselkosten für Wettbewerber erhöht. Rechtsstreitigkeiten wegen Patentverletzungen bei Puzzleverbindsystemen nehmen zu, da die Markteintrittsbarrieren enger werden. Ausrüstungs-OEMs bündeln vorausschauende Wartungsanalysen und verankern sich tiefer in den Betriebsabläufen der Sägewerke, was wiederkehrende Einnahmen generiert, die gegen Bauflauten absichern. Letztlich balanciert die Wettbewerbsintensität Innovation und Konsolidierung und schafft damit ein dynamisches, aber diszipliniertes Terrain für Akteure im Markt für Bautischlerarbeiten und Zimmerei aus Holz.

Branchenführer für Bautischlerarbeiten und Zimmerei aus Holz

Masonite International

JELD-WEN Holding Inc

Andersen Corporation

ASSA ABLOY

Pella Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: James Hardie schloss seine Akquisition von AZEK für 8,75 Milliarden USD ab und schuf damit einen diversifizierten Marktführer für Außenprodukte, der für eine tiefere Durchdringung im Wohn- und Gewerbebereich positioniert ist.

- Januar 2025: InventWood bestätigte den Produktionsstart von SuperWood im Sommer 2025 in Maryland, nachdem 50 Millionen USD aufgebracht wurden, darunter ein erster Abschluss der Serie-A-Finanzierung über 15 Millionen USD.

- Oktober 2024: Holcim kaufte OX Engineered Products für 136 Millionen USD und erweiterte damit seinen nordamerikanischen Holzwerkstoff-Footprint und stärkte seinen Dekarbonisierungs-Fahrplan.

- September 2024: Harvey Windows stellte sein intelligentes Eingangstürsystem vor, das integrierte Sensoren und verbesserte R-Werte für die energetische Sanierung von Wohngebäuden bietet.

Berichtsumfang des globalen Marktes für Bautischlerarbeiten und Zimmerei aus Holz

Tischlerarbeiten und Zimmerei sind beide Bauberufe. Im einfachsten und traditionellsten Sinne verbinden Tischler Holz in einer Werkstatt, während Zimmerer die Gebäudeelemente auf der Baustelle errichten.

Der globale Markt für Bautischlerarbeiten und Zimmerei aus Holz ist segmentiert nach Typ (zellulare Holzplatten, Fenster, montierte Parkettplatten, Türen und andere Typen), nach Anwendung (Möbel, Gebäude und andere Anwendungen) und nach Geografie (Nordamerika, Lateinamerika, Europa, asiatisch-pazifischer Raum sowie Naher Osten & Afrika).

Der Bericht bietet die Marktgröße für globale Bautischlerarbeiten und Zimmerei. Der Bericht bietet die Marktgröße für den globalen Markt für Bautischlerarbeiten und Zimmerei aus Holz in Wert (USD) für alle oben genannten Segmente.

| Zellulare Holzplatten |

| Tür-/Fensterrahmen & Schwellen |

| Montierte Parkettplatten / Holzböden |

| Türen (innen & außen) & Türsätze |

| Sonstiges (Treppen & Treppenteile, Rollläden, Jalousien, Lamellen, Verkleidungen/Wandverkleidungen, Pergolen, Zaunpaneele usw.) |

| Massivholz |

| Holzwerkstoffe |

| Wohngebäude |

| Nichtwohngebäude (Gewerbe, Institutionen, Gastgewerbe und Industrie) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| BENELUX (Belgien, Niederlande und Luxemburg) | |

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| ASEAN (Indonesien, Thailand, Philippinen, Malaysia, Vietnam) | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Katar | |

| Kuwait | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Zellulare Holzplatten | |

| Tür-/Fensterrahmen & Schwellen | ||

| Montierte Parkettplatten / Holzböden | ||

| Türen (innen & außen) & Türsätze | ||

| Sonstiges (Treppen & Treppenteile, Rollläden, Jalousien, Lamellen, Verkleidungen/Wandverkleidungen, Pergolen, Zaunpaneele usw.) | ||

| Nach Material & Konstruktion | Massivholz | |

| Holzwerkstoffe | ||

| Nach Anwendung | Wohngebäude | |

| Nichtwohngebäude (Gewerbe, Institutionen, Gastgewerbe und Industrie) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| BENELUX (Belgien, Niederlande und Luxemburg) | ||

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| ASEAN (Indonesien, Thailand, Philippinen, Malaysia, Vietnam) | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Katar | ||

| Kuwait | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Bautischlerarbeiten und Zimmerei aus Holz heute?

Der Sektor wurde im Jahr 2026 auf 83,72 Milliarden USD bewertet und wird voraussichtlich bis 2031 einen Wert von 102,74 Milliarden USD erreichen.

Wie groß ist der aktuelle globale Markt für Bautischlerarbeiten und Zimmerei aus Holz?

Im Jahr 2026 wird erwartet, dass der globale Markt für Bautischlerarbeiten und Zimmerei aus Holz einen Wert von 83,72 Milliarden USD erreicht.

Welche Produktkategorie gewinnt am schnellsten Marktanteile?

Zellulare Holzplatten verzeichnen mit einer CAGR von 6,52 % das schnellste Wachstum aufgrund überlegener Festigkeit-zu-Gewicht-Verhältnisse und kurzer Installationszyklen.

Warum überholen Holzwerkstoffsysteme Massivholz?

Einheitliche Festigkeit, baunormzertifizierte Brandschutzklassen und die Berechtigung für CO₂-Gutschriften helfen Holzwerkstoffplatten, Massivholzalternativen zu übertreffen.

Was ist das hauptsächliche Hemmnis für Lieferanten?

Akuter Zimmerlermanagel und Lohninflation erhöhen die Projektkosten und begrenzen die Kapazität, was die prognostizierte CAGR um rund 0,9 Prozentpunkte senkt.

Seite zuletzt aktualisiert am: