Marktgröße und Marktanteil für Kraftstoffstationen in Saudi-Arabien

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 43.10 Milliarden US-Dollar |

| Marktgröße (2026) | 45.01 Milliarden US-Dollar |

| Marktgröße (2031) | 54.89 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.05% CAGR |

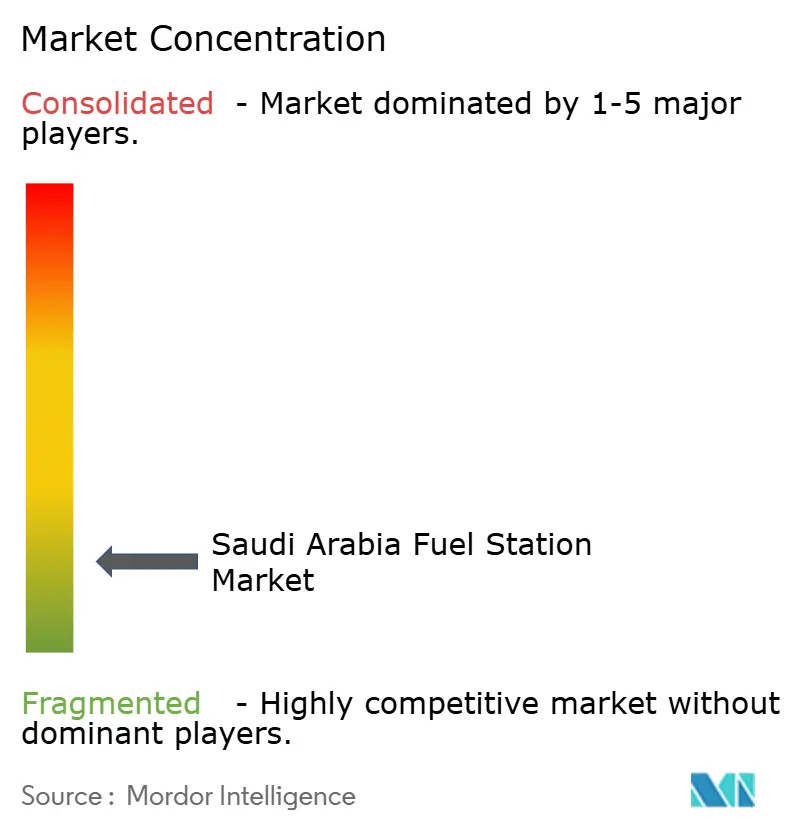

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Kraftstoffstationen in Saudi-Arabien von Mordor Intelligence

Die Marktgröße für Kraftstoffstationen in Saudi-Arabien wird auf USD 43,10 Milliarden im Jahr 2025, USD 45,01 Milliarden im Jahr 2026 geschätzt und soll bis 2031 USD 54,89 Milliarden erreichen, mit einer CAGR von 4,05 % von 2026 bis 2031.

Die Dynamik beruht auf drei parallelen Kräften: einem Anstieg der Neuzulassungen von Fahrzeugen um 16,8 % im Jahr 2024, der den nationalen Fahrzeugbestand auf 15,8 Millionen Einheiten ausweitete, der Verdoppelung des Dieselpreises, die die Preiselastizität auf die Probe stellte, aber die Einzelhandelsmargen verbreiterte, sowie den Vorgaben der Vision 2030, die privates Kapital in Multi-Energie-Vorplätze lenken, die Benzin, Diesel, Strom und Wasserstoff abgeben können. Während Benzin die transaktionale Vorrangstellung behält, skalieren alternative Kraftstoffe mit einem Wachstum von 25,3 % und bieten eine Absicherung gegen bevorstehende Effizienzvorschriften und die Saudische Grüne Initiative. Stationsbetreiber beeilen sich, die Wirtschaftlichkeit neu auszubalancieren, da die monatlichen Preisobergrenzen von Aramco nur 5–8 Halala Bruttogewinnspanne pro Liter lassen, was die Gewinnpools in Richtung Convenience-Einzelhandel, Schnellrestaurants und Fintech-gestützte Treueprogramme verlagert. Ausländische Marktteilnehmer wie ADNOC Distribution, ENOC und OOMCO sind eingetreten, um hochmargige Nicht-Kraftstoff-Konzepte zu replizieren, die in den Vereinigten Arabischen Emiraten und Oman erprobt wurden, was Netzwerkaufrüstungen intensiviert und die Konsolidierung im Markt für Kraftstoffstationen in Saudi-Arabien beschleunigt.

Wichtigste Erkenntnisse des Berichts

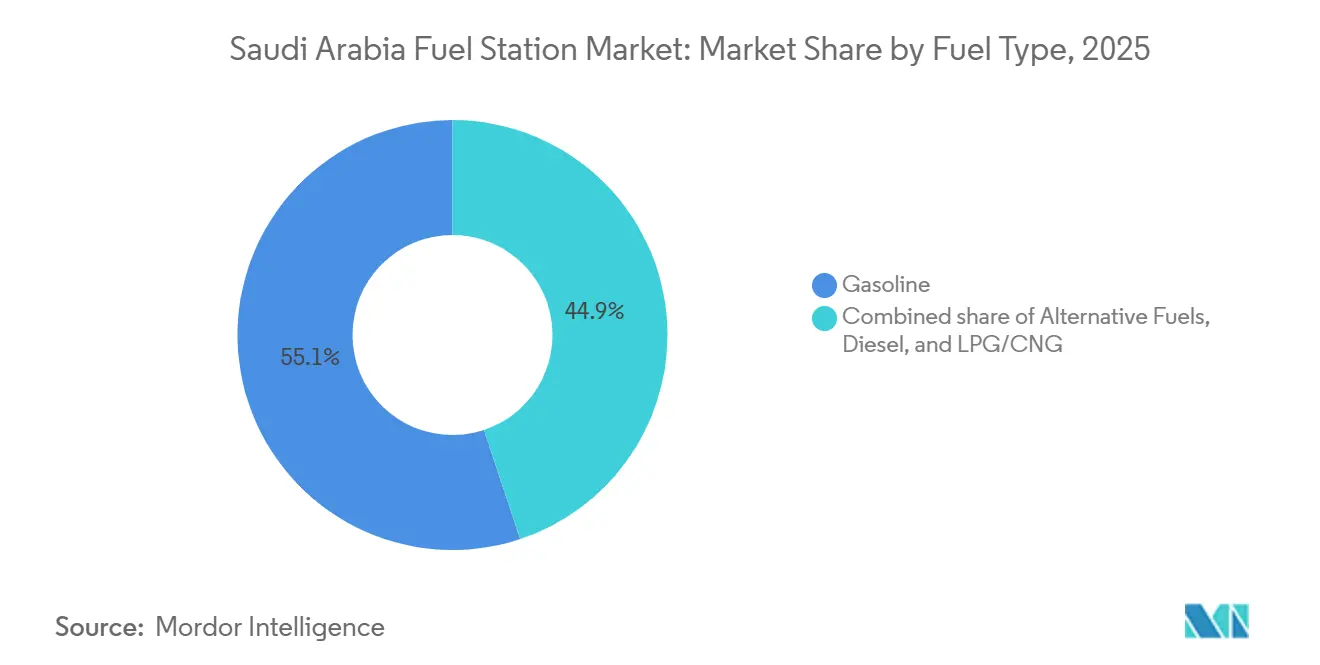

- Nach Kraftstofftyp führte Benzin mit einem Marktanteil von 55,1 % am Markt für Kraftstoffstationen in Saudi-Arabien im Jahr 2025, während alternative Kraftstoffe bis 2031 eine CAGR von 25,3 % verzeichnen sollen.

- Nach Serviceangebot erzielten Kraftstoff-und-Convenience-Store-Formate im Jahr 2025 einen Umsatzanteil von 51,5 %; Multi-Energie-Hubs, die Elektrofahrzeug- und Wasserstoffabgabe integrieren, sollen bis 2031 mit einer CAGR von 20,7 % wachsen.

- Nach Stationsformat hielten traditionelle Vollservicestandorte im Jahr 2025 einen Anteil von 49,9 %, während Autobahnserviceplätze im Zeitraum 2026–2031 mit einer CAGR von 6,2 % expandieren sollen.

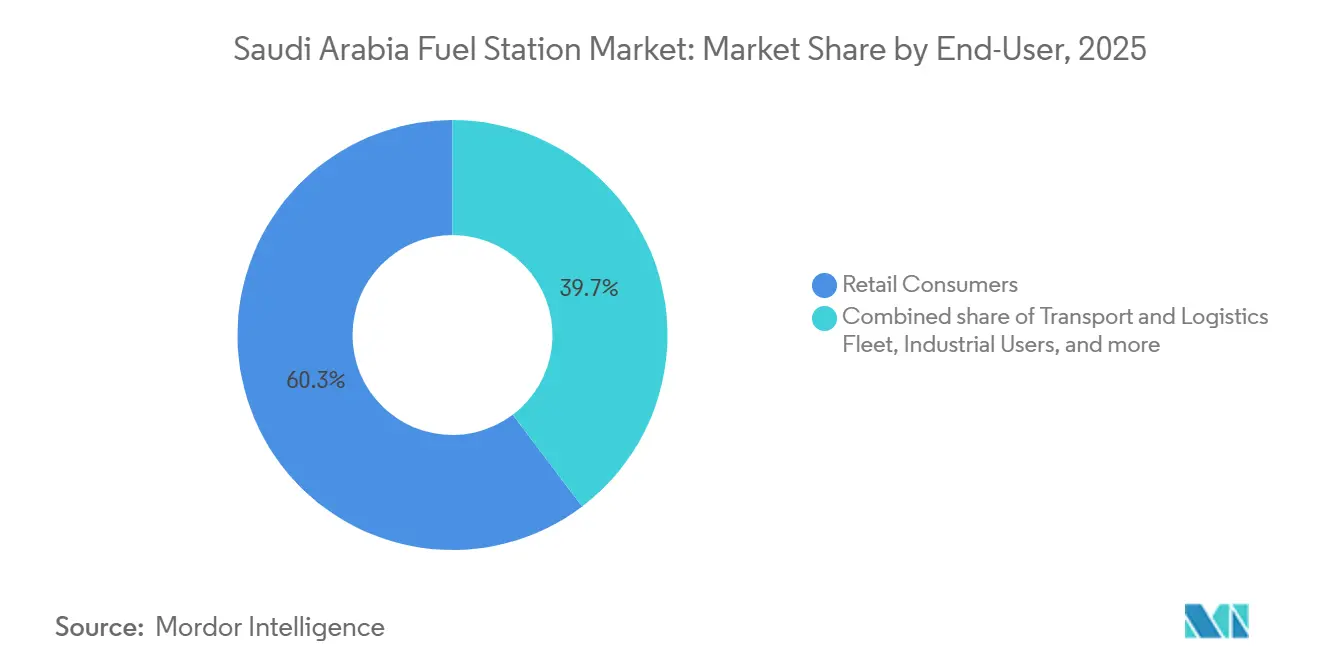

- Nach Endnutzer entfielen im Jahr 2025 60,3 % der Nachfrage auf private Kraftfahrer, und Transport- und Logistikflotten stellen mit einer CAGR von 6,9 % bis 2031 das am schnellsten wachsende Segment dar.

- SASCO, Aldrees, Petromin, das Aramco–TotalEnergies Sahel-Gemeinschaftsunternehmen und NAFT (inzwischen in SASCO integriert) kontrollierten im Jahr 2025 gemeinsam rund 25–30 % des Marktes für Kraftstoffstationen in Saudi-Arabien, was ein mäßig fragmentiertes Wettbewerbsfeld unterstreicht.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Erkenntnisse für Kraftstoffstationen in Saudi-Arabien

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Wachsender Leichtfahrzeugbestand nach dem COVID-Erholungseffekt | +0.9% | Metropolregionen Riad, Dschidda, Dammam | Kurzfristig (≤ 2 Jahre) |

| Beschleunigung von Gigaprojekten (NEOM, Qiddiya, Rotes Meer) | +0.7% | West- und Zentralkorridore | Mittelfristig (2–4 Jahre) |

| Kraftstoffpreisliberalisierung zieht privates Kapital an | +0.6% | Städtische Knotenpunkte im ganzen Land | Mittelfristig (2–4 Jahre) |

| Moderne Convenience-Einzelhandelsformate steigern den Vorplatzumsatz | +0.5% | Großstädte | Kurzfristig (≤ 2 Jahre) |

| RFID/Mobile-Payment-Aufrüstungen für das Tankerlebnis | +0.3% | National | Kurzfristig (≤ 2 Jahre) |

| Einheitliches Designmandat erzwingt Netzwerkmodernisierung | +0.4% | National | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsender Leichtfahrzeugbestand nach dem COVID-Erholungseffekt

Die Neuzulassungen von Fahrzeugen stiegen im Jahr 2024 um 16,8 %, wodurch der Fahrzeugbestand auf 15,8 Millionen Einheiten anstieg und der Durchsatz am durchschnittlichen Vorplatz des Marktes für Kraftstoffstationen in Saudi-Arabien direkt erhöht wurde.[1]Saudi Gazette, „Statistiken zur Fahrzeugzulassung in Saudi-Arabien 2024”, SAUDIGAZETTE.COM.SA Die Nachfrage nach Personenkraftwagen erholte sich, als sich die Verbraucherkredite lockerten und die Bautätigkeit im Rahmen der Vision 2030 wieder aufgenommen wurde, was Ketten dazu veranlasste, ältere Standorte mit automatisierten Zapfsäulen nachzurüsten, die zu Stoßzeiten eine 15–20 % höhere Pumpenproduktivität erzielen. SASCO allein automatisierte 2023 292 Stationen und führte an 56 Standorten das Selbsttanken ein, ein Schritt, der die Arbeitskosten pro Liter senkte und gleichzeitig das Volumen pro Zapfpistole erhöhte.[2]Saudi Automotive Services Company, „Jahresbericht 2023”, SASCO.COM.SA Die Flottenzusammensetzung begünstigt SUVs und Crossover, die 10–15 % mehr Kraftstoff pro Kilometer verbrauchen als Limousinen, was die Benzinnachfrage gegenüber bevorstehenden CAFÉ-Standards abpuffert. Eine höhere Auslastung vergrößert auch die adressierbare Basis für Zusatzdienstleistungen wie Ölwechselstationen und Reifenzentren, die den Nicht-Kraftstoff-Umsatz steigern.

Beschleunigung von Gigaprojekten (NEOM, Qiddiya, Rotes Meer)

Megaprojekte mit einem Wert von über USD 1 Billion verwandeln bisher abgelegene Strecken in stark frequentierte Korridore und schaffen Mikromärkte innerhalb des breiteren Marktes für Kraftstoffstationen in Saudi-Arabien. NEOMs USD 8,5 Milliarden schwere Grünwasserstoffanlage geht 2026 in Betrieb, und Petromin hat bereits einen Prototypstandort eröffnet, der Benzin, Diesel, Strom und Wasserstoff auf einem Vorplatz abgibt.[3]Arab News, „SASCO eröffnet Al-Jazeera 1 Autobahnserviceplatz”, ARABNEWS.COM Autobahnserviceplätze wie SASCOs Al-Jazeera 1 auf der Route Riad–Dammam verankern die Gigaprojekt-Logistik, erstrecken sich über 280.000 Quadratmeter und integrieren Schnellrestaurants, Gebetsräume und Rastbereiche, um die Verweildauer auf über 20 Minuten zu verlängern. Diese Formate im Stil von Reisezielen rechtfertigen den Investitionsaufwand von USD 6,7–10,7 Millionen pro Standort und erschließen tourismusbezogene Nachfrage, die die Vision 2030 bis 2030 auf 100 Millionen Jahresbesuche ansetzt.

Kraftstoffpreisliberalisierung zieht privates Kapital an

Die monatliche Preisgestaltung von Aramco hob den Dieselpreis im Januar 2024 von SAR 0,80 auf SAR 1,60 pro Liter an und erhöhte Benzin 91 bis Dezember 2024 auf SAR 2,37, was die Eintrittsbarrieren der Subventionsära, die private Marktteilnehmer abgeschreckt hatten, erodierte. Bruttokraftstoffmargen von 5–8 Halala pro Liter reichen nun aus, wenn sie mit 30–40 % Margen aus dem Convenience-Einzelhandel kombiniert werden. Die Allianz von Circle K mit der Alsulaiman Group zielt auf 300 Filialen innerhalb von fünf Jahren ab und stützt sich auf höhere Preistransparenz und schnellere Amortisationszeiten für Pumpen, um Investitionen zu rechtfertigen. ADNOC Distribution eröffnete bis Dezember 2025 25 saudi-arabische Standorte und übertrug sein ADNOC Oasis-Konzept, das bis zu 50 % des Bruttogewinns aus Nicht-Kraftstoff-Bereichen bezieht.

Moderne Convenience-Einzelhandelsformate steigern den Vorplatzumsatz

Da der Markt für Kraftstoffstationen in Saudi-Arabien auf dünnere Wirtschaftlichkeit pro Liter übergeht, liefern C-Stores, Cafés und Schnellrestaurants den Großteil des inkrementellen Gewinns. SASCOs Palm-Netzwerk erreichte 2023 128 Filialen und plant 2026 60 weitere, die 30–40 % des stationsweiten Gewinns ausmachen. Das Aramco–TotalEnergies Sahel-Gemeinschaftsunternehmen betreibt 270 Standorte mit gemischter Energie, die die Café-Formate Bonjour und Fai nutzen, um die durchschnittlichen Umsätze um 20–30 % über das Niveau von reinen Kraftstoffanbietern zu heben. PwC-Forschungen zeigen, dass 62 % der Saudis gesundheitsorientierte Lebensmittel suchen und 40 % Technologien wie Self-Checkout bevorzugen, was mit der Einführung kassiererloser Kioske durch Circle K im Juli 2025 übereinstimmt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Elektrofahrzeug- und Hybridziele für 2030 | -0.5% | Riad, Dschidda, NEOM | Langfristig (≥ 4 Jahre) |

| CAFÉ-Effizienzstandards und Durchdringung von Mitfahrdiensten | -0.3% | Städtische Zentren | Mittelfristig (2–4 Jahre) |

| Margendruck im Einzelhandel durch monatliche Preisobergrenze | -0.2% | Landesweit | Kurzfristig (≤ 2 Jahre) |

| Steigender Investitionsaufwand für die Einhaltung von UST-Leckvorschriften | -0.1% | Ältere Stadtbezirke | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Elektrofahrzeug- und Hybridziele für 2030

Die Saudische Grüne Initiative schreibt vor, dass 30 % der Neuzulassungen bis 2030 elektrisch oder als Plug-in-Hybrid ausgeführt sein müssen, eine Politik, die durch Beschaffungsregeln für öffentliche Behörden verstärkt wird. Lucid lieferte 2025 6.200 Einheiten aus, dreimal so viele wie 2024, während Ceer im September 2025 seine ersten 150 Fahrzeuge auslieferte und Regierungsflottenverträge sicherte. Öffentliche Ladepunkte überstiegen 2024 die Marke von 1.000, weitere 1.000 befinden sich in der Ausschreibung, doch die Auslastung liegt im Durchschnitt unter 15 %, was Fragen zur kurzfristigen Rentabilität von Ladegeräten aufwirft, die jeweils SAR 150.000–250.000 kosten. Ein typischer Ladevorgang mit 50 kWh erbringt bei aktuellen Tarifen nur SAR 75, die Hälfte des Umsatzes einer Benzinbefüllung, was die Vorplatzwirtschaftlichkeit belastet und die Amortisationszeiten verlängert, sofern dies nicht mit hochmargigen Einzelhandelsangeboten gebündelt wird.

CAFÉ-Effizienzstandards und Durchdringung von Mitfahrdiensten

SASO 2864:2022 führt Kraftstoffverbrauchsregeln bis 2030 auf 20 km/L für Pkw ein, was einem Rückgang des Benzinverbrauchs pro Fahrzeug um 15–20 % entspricht. Gleichzeitig erreichte die Mitfahrvermittlung im Jahr 2023 USD 2,5 Milliarden und wächst jährlich um 12 %, wobei Uber, Careem und Bolt den städtischen Wettbewerb intensivieren. Eine höhere Fahrzeugauslastung reduziert die Gesamtzahl der benötigten Fahrzeuge und begrenzt das Wachstum des Fahrzeugbestands. Flottenfahrer tanken häufiger, suchen aber die günstigste Zapfsäule, was die Markentreue und Zusatzkäufe verwässert. Stationsketten begegnen dem mit Mengenrabattspuren, aber der Gewinn pro Transaktion liegt weiterhin 20–30 % unter dem Einzelhandelsniveau.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kraftstofftyp: Alternative Kraftstoffe steigen inmitten der Benzindominanz

Benzin generierte im Jahr 2025 55,1 % des Marktes für Kraftstoffstationen in Saudi-Arabien, gestützt durch den Fahrzeugbestand von 15,8 Millionen Fahrzeugen und die anhaltende Abhängigkeit von Verbrennungsmotoren. Diesel folgte, doch sein Preissprung im Januar 2024 auf SAR 1,60 veranlasste Frachtunternehmen zur Flottenmodernisierung, was die Volumenzuwächse mäßigte. Verflüssigte und komprimierte Gase bleiben eine Nische, begrenzt durch spärliche Abgabepunkte. Alternative Kraftstoffe, Wasserstoff und Elektrofahrzeugladung werden bis 2031 mit einer CAGR von 25,3 % expandieren, begünstigt durch die USD 8,5 Milliarden schwere NEOM-Wasserstoffanlage und ein 30 %-Elektrofahrzeug-Verkaufsmandat.[4]Air Products, „Vereinbarung für eine USD 5 Milliarden NEOM-Wasserstoffanlage”, AIRPRODUCTS.COM Die Marktgröße für alternative Kraftstoffe im Markt für Kraftstoffstationen in Saudi-Arabien soll das Gesamtwachstum übertreffen, bleibt jedoch bis zur Mitte des Jahrzehnts, wenn die Ladeauslastung über die Gewinnschwelle steigt, ein Kapitalverbraucher.

Trotz dünner Margen positionieren Betreiber die Infrastruktur frühzeitig, um Markenwert zu verankern und Erstanbieter-Daten zu erfassen. SASCOs Schnelllade-Rollout beginnt 2024 in der Erwartung, dass das Volumen von Lucid und Ceer bis 2028 jährlich 150.000 Einheiten übersteigen wird. Wasserstoffpumpkosten belaufen sich auf SAR 2–3 Millionen pro Station, aber Gigaprojekt-Korridore bieten eine gebundene Nachfrage von Bauflotten. Benzin-Cashflows subventionieren daher den Übergang und halten den Markt für Kraftstoffstationen in Saudi-Arabien während des Energiemixwandels widerstandsfähig.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Serviceangebot: Multi-Energie-Hubs definieren die Vorplatzwirtschaftlichkeit neu

Kraftstoff-und-C-Store-Konzepte erzielten im Jahr 2025 51,5 % des Umsatzes und werden bis 2031 das Arbeitspferd des Marktes für Kraftstoffstationen in Saudi-Arabien bleiben. Die Konzepte Palm, Bonjour, Fai und ADNOC Oasis haben Umsatzsteigerungen von 20–30 % gegenüber reinen Kraftstoffanbietern nachgewiesen. Multi-Energie-Hubs, die flüssige Kraftstoffe mit Elektrofahrzeug- und Wasserstoffabgabepunkten kombinieren, wachsen mit einer CAGR von 20,7 % am schnellsten und profitieren von den Vorgaben der Vision 2030.

Die Marktgröße für Multi-Energie-Hubs im Markt für Kraftstoffstationen in Saudi-Arabien bleibt klein, ist aber strategisch bedeutsam. Betreiber betrachten Elektronen und Wasserstoff als Verkehrsattraktoren, die die Verweildauer verlängern und den Einzelhandelskorb stimulieren. Die nordamerikanischen Planogramme von Circle K, gesundheitsorientierte Sortimente und Self-Checkout entsprechen den PwC-Erkenntnissen zu Verbraucherpräferenzen und heben die Nicht-Kraftstoff-Bruttomargen auf 35–40 %. Niedrige Stromtarife begrenzen jedoch die Ladeaufschläge auf 10–15 %, was Cross-Selling für die wirtschaftliche Tragfähigkeit unerlässlich macht.

Nach Stationsformat: Autobahnplätze erschließen Korridorverkehr

Traditionelle Vollservicestandorte behielten 49,9 % des Volumens von 2025, aber Autobahnplätze werden bis 2031 mit einer CAGR von 6,2 % wachsen, da die Gigaprojekt-Logistik und der Inlandstourismus zunehmen. Die dem Markt für Kraftstoffstationen in Saudi-Arabien zugewiesene Marktgröße für Platzentwicklungen steigt, da jedes Projekt alle 150–200 km USD 6,7–10,7 Millionen in großformatige Standorte fließen lässt.

Al-Jazeera 1 setzt den Maßstab: 280.000 Quadratmeter, integrierte Schnellrestaurants, Gebetsräume und ausreichend LKW-Parkplätze. Die durchschnittliche Verweildauer beträgt 25 Minuten, was die Ausgaben im Geschäft im Vergleich zu Stadtstationen verdreifacht. Die Kapitalintensität begrenzt den Wettbewerb auf gut kapitalisierte Ketten, beschleunigt die Konsolidierung und bietet Versicherern und Regulierungsbehörden eine einheitliche Designkonformität, die das Betriebsrisiko reduziert.

Nach Endnutzer: Transportflotten beschleunigen die Elektrifizierung

Private Kraftfahrer lieferten 60,3 % der Nachfrage im Jahr 2025, aber Logistik- und Mitfahrdienstflotten werden bis 2031 mit einer CAGR von 6,9 % expandieren, angetrieben durch E-Commerce und die Ambitionen der Vision 2030 als Handelsdrehscheibe. Die Marktgröße für Flottenversorgung im Markt für Kraftstoffstationen in Saudi-Arabien soll sich vergrößern, da Flottenfahrzeuge jährlich 40.000–60.000 km zurücklegen und den Durchsatz pro Fahrzeug erhöhen.

Regierungsdekrete schreiben eine 30 %-Elektrofahrzeugadoption in öffentlichen Flotten vor und drängen Großkäufer ab 2025 zu elektrifizierten Transportern und Limousinen. Ketten reagieren mit Hochleistungsladespuren, RFID-Pumpen und Flottenrabattprogrammen, um Marktanteile zu schützen. Flottenkundschaft verhandelt jedoch hart über den Preis, was Margen erzielt, die 20–30 % unter dem Einzelhandelsdurchschnitt liegen, und Betreiber unter Druck setzt, Datenanalysen und Zusatzwartungsangebote zu monetarisieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Riad, Dschidda und Dammam beherbergen mehr als 60 % des nationalen Fahrzeugbestands und ziehen den Löwenanteil des Durchsatzes und des Nicht-Kraftstoff-Umsatzes des Marktes für Kraftstoffstationen in Saudi-Arabien auf sich. SASCO konzentriert seine 540 Stationen in diesen Metropolregionen, wo erstklassige Standorte monatlich 3–5 Millionen Liter pumpen. Die NEOM- und Rotes-Meer-Tourismuskorridore der Westprovinz verzeichnen den schnellsten Netzwerkausbau; Petromins NEOM-Hub integriert Wasserstoff- und Elektrofahrzeuglinien, die regionale Planer in der Nähe der Pilgerzentren in Mekka und Medina replizieren wollen.

Zentralprovinzen nutzen Überlandautobahnen. SASCOs Al-Jazeera 1-Platz auf der Achse Riad–Dammam erschließt sowohl Pendler- als auch Fernfrachtverkehr und veranschaulicht, wie kapitalintensive Formate ländliche Ausgaben erschließen, die bisher an informellen LKW-Haltepunkten verloren gingen. Östliche Industriegürtel rund um Dammam halten diesellastige Volumina aufrecht, hinken aber bei der Elektrofahrzeugadoption hinterher, da die Depotzu-Hafen-Transportlängen die aktuellen Batteriereichweiten übersteigen. Nördliche und südliche Regionen sind nach wie vor unterversorgt; modulare Stationen mit zwei bis vier Pumpen und begrenztem Einzelhandel können lokale Monopole aufbauen, doch längere Amortisationshorizonte bremsen die schnelle Expansion.

Die Durchsetzung einheitlicher Designs intensiviert sich in Metropolregionen und drängt unabhängige Betreiber zur Nachrüstung oder zum Marktaustritt. In ländlichen Gebieten ist die Aufsicht lockerer, aber die Abschaffung von Subventionen gleicht die Pumpenpreise landesweit an, was städtische Verbraucher dazu bringt, innerhalb von 1–2 Halala-Spannen nach dem günstigsten Preis zu suchen, und den Wettbewerbsdruck in dicht besiedelten Einzugsgebieten verschärft.

Regulatorisches Umfeld

Die Lizenzierung des saudischen Kraftstoffeinzelhandels und die betriebliche Aufsicht werden vom Ministerium für Energie (MoE) geleitet, das Handelslizenzen für Erdölprodukte sowie das Qualifikationszertifikat für Stationsmanagement und -wartung (Taheel) ausstellt. Die Qualifikation zur Errichtung von Tankstellen wurde ebenfalls vom Ministerium für Kommunen und Wohnungswesen auf das MoE übertragen, wodurch die Verbindung zwischen Lizenzierung, technischer Kompetenz und laufender Compliance im Rahmen des Gesetzes über Erdöl- und Petrochemieprodukte enger geknüpft wird.

Auf technischer Seite werden Ausrüstung und Betrieb durch die Anforderungen der Saudi Standards, Metrology and Quality Organization (SASO) geprägt, die die Infrastruktur für Kraftstoffabgabe und -lagerung abdecken, einschließlich technischer Vorschriften für Erdölprodukttanks und Genauigkeitsstandards für Messungen (einschließlich OIML-konformer Zertifizierungsanforderungen). Diese Anforderungen erhöhen die Nachrüstungs- und Compliance-Investitionsausgaben für bestehende Standorte und schaffen zugleich höhere Eintrittsbarrieren, die skalierte Betreiber begünstigen, die Systeme und Dokumentation über Netzwerke mit mehreren Stationen hinweg standardisieren können.

Wettbewerbslandschaft

Die Branche der Kraftstoffstationen in Saudi-Arabien beherbergt ein mäßig fragmentiertes Feld: Die fünf größten Betreiber kontrollieren rund 25–30 % des nationalen Volumens. SASCO führt mit einem Anteil von etwa 5,5 % und einem Netzwerk von 540 Stationen, gefolgt von Aldrees, Petromin und dem Aramco–TotalEnergies Sahel-Netzwerk. Golfstaatliche Marktteilnehmer importieren Konzepte, die auf diversifizierten Einnahmen beruhen: die Oasis-Filialen von ADNOC Distribution, die ZOOM-Outlets von ENOC und die Quick-Shop-Formate von OOMCO replizieren den Erfolg in den Vereinigten Arabischen Emiraten und im Oman bei der Erzielung von 50 % des Bruttogewinns aus Nicht-Kraftstoff-Bereichen.

Die Allianz von Circle K mit der Alsulaiman Group zielt auf 300 Filialen bis 2030 ab und setzt nordamerikanisches Kategorienmanagement ein, um Planogramme und Loyalitätsanalysen zu optimieren. Technologie ist ein entscheidender Differenzierungsfaktor: SASCOs App ermöglicht Pumpenreservierungen und Zahlung im Fahrzeug, was die Transaktionszeiten um 30–40 Sekunden verkürzt und Kaufdaten für personalisierte Angebote erfasst. Aramcos NFC-Windschutzscheibentags ermöglichen es Flottenfahrern, ohne PIN-Eingabe zu tanken, und liefern Echtzeit-Analysen zur Feinabstimmung von Aktionen.

Compliance-Kosten beschleunigen die Konsolidierung. Einheitliche Designnachrüstungen kosten SAR 100.000–300.000 pro Altstandort, was kleine unabhängige Betreiber dazu veranlasst, Netzwerke zu veräußern, anstatt zu investieren. Große Ketten nutzen Skaleneffekte bei Beschaffung, IT und Marketing und drängen den Markt für Kraftstoffstationen in Saudi-Arabien in Richtung eines strukturierteren Oligopols, während noch Raum für regionale Spezialisten in kompakten oder ländlichen Formaten bleibt.

Marktführer für Kraftstoffstationen in Saudi-Arabien

Aldrees Petroleum & Transport Services Co. (Aldrees)

SASCO

Petromin Corporation

Aramco/Total Sahel JV

NAFT Services Co.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Netzwerkkonsolidierung und der Ausbau von Korridorformaten schaffen kurzfristige Freiräume, unterstützt durch neue Kapitalvehikel und PPP-Pipelines. Im April 2026 unterzeichneten Shuaa Capital und Gate Capital Financial Services eine vorläufige Vereinbarung zur Auflegung eines Fonds mit dem Ziel, einen nationalen Kraftstoffeinzelhandelsbetreiber mit einem Netzwerk von über 500 Tankstellen aufzubauen, was auf skalierte Zusammenschlüsse statt organisches Einzelstandort-Wachstum hindeutet. Parallel dazu haben die Roads General Authority und das National Center for Privatization and PPP im Februar 2026 Bieter qualifiziert, darunter Petromin, SASCO und Aldrees, für ein 30-jähriges DBFOM-Programm zur Entwicklung von One-Stop-Stationen entlang des 73.600 km langen Überlandstraßennetzes des Königreichs, was einen strukturierten Ausbau von Autobahn-Servicezentren mit diversifizierten Nicht-Kraftstoff-Erlösen unterstützt.

Ein zweites Chancenfeld ist die durch Compliance getriebene Modernisierung und Digitalisierung, bei der verpflichtende Instrumentierungs- und Konnektivitätsanforderungen die Betreiber dazu zwingen, veraltete Tankstellensysteme zu ersetzen oder aufzurüsten. Automatische Tankmesssysteme (ATG), Kraftstoffpumpenkalibrierung im Rahmen nationaler Messprogramme sowie eine engere Integration mit staatlichen Melde- und Belegsystemen treiben die Nachfrage nach standardisierter Tankstellenautomatisierung, Fernüberwachung sowie datengestützten Treue- und Flottenangeboten. Betreiber können diese Compliance-Investitionen mit Mehrenergie-Dienstleistungen (EV-Laden und Wasserstoff auf ausgewählten Korridoren) sowie margenstärkeren Einzelhandelsformaten kombinieren, um den strukturell geringen Margen pro Liter Kraftstoff entgegenzuwirken.

Aktuelle Branchenentwicklungen

- Juni 2026: Petromin Energy eröffnete eine integrierte Energie- und Mobilitätsstation in King Abdullah Economic City, die Kraftstoff, Schmierstoffe, Convenience-Einzelhandel und EV-Laden kombiniert. Die Eröffnung treibt den Wandel von reinen Kraftstoffstationen hin zu Multi-Service-Zielen voran, die längere Verweilzeiten monetarisieren und frühzeitig Ladeverkehr auf wichtigen Korridoren erschließen sollen.

- Oktober 2025: SASCO nahm den Betrieb an einer renovierten Tankstelle an der Autobahn Dammam-Riyadh mit einer Fläche von 45.000 Quadratmetern auf. Das Projekt stärkt das Modell des Autobahn-Servicezentrums, bei dem größere Standorte neben der Betankung auch QSR- und Einzelhandelsangebote hinzufügen, um die Wirtschaftlichkeit pro Einheit unter gedeckelten Kraftstoffmargen zu verbessern.

- Juli 2024: Circle K und die Alsulaiman Group eröffneten ihren 50. Standort in Saudi-Arabien mit Selbstbedienungskassen. Dieser Meilenstein unterstreicht das Tempo der convenience-getriebenen Expansion, bei der Instore-Automatisierung genutzt wird, um den Durchsatz und die Größe der Nicht-Kraftstoff-Warenkörbe an kraftstoffgebundenen Einzelhandelsstandorten zu steigern.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst die Gesamterlöse, die durch Tankstellen erzielt werden, die in Saudi-Arabien tätig sind, einschließlich Kraftstoffverkäufen sowie den typischen standortgebundenen Einzelhandels- und Serviceangeboten, die direkt mit dem Stationsstandort verknüpft sind.

Abgrenzung des Umfangs: Erlöse aus vorgelagerter Raffination, Großhandelsverteilung von Kraftstoffen außerhalb des Stationseinzelhandels sowie Einzelhandelsaktivitäten außerhalb des Standorts, die nicht mit der Station verbunden sind, sind ausgeschlossen.

Übersicht der Segmentierung

- Nach Kraftstofftyp

- Benzin

- Diesel

- Flüssiggas (LPG)/Erdgas (CNG)

- Alternative Kraftstoffe (Wasserstoff, Elektrofahrzeugladung)

- Nach Serviceangebot

- Nur Kraftstoff

- Kraftstoff und Convenience-Store

- Kraftstoff, C-Store und Schnellrestaurant

- Multi-Energie-Hubs (Kraftstoff + Elektrofahrzeug/H₂)

- Nach Stationsformat

- Traditioneller Vollservice

- Kompakte/Mikrostationen

- Autobahnserviceplätze

- Nach Endnutzer

- Privatkunden

- Gewerbliche Flotten

- Industrienutzer

- Transport- und Logistikflotten

- Luft-/Seetransport

Datenquellen, Marktdimensionierung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche begann mit der Kartierung der Betriebsweise von Tankstellen in Saudi-Arabien und der üblichen Erlösposten auf Standortebene, damit spätere Annahmen nicht ohne Kontext getroffen wurden. Wir bezogen uns auf öffentliche und offizielle Quellen wie nationale Statistikveröffentlichungen, Transport- und Mobilitätsindikatoren, Aktualisierungen des Energieministeriums und der Regulierungsbehörden, Zoll- und Handels-Dashboards sowie Standards oder Compliance-Hinweise, die den Stationsbetrieb betreffen.

Um die Faktenbasis zu stärken, wurden zudem Ankündigungen von Betreibern, seriöse Presseberichte und öffentliche Finanzoffenlegungen, sofern verfügbar, überprüft, da diese häufig Veränderungen der Stationsanzahl, Renovierungszyklen und die Servicemischung an neueren Standorten erklären. Eine kleine Anzahl kostenpflichtiger Abonnements wurde gezielt für Unternehmensfinanzinformationen, Patentrecherchen zu Stationsausrüstung und Mehrenergie-Konzepten sowie sendungsbezogene Import- und Exportsignale für relevante Ausrüstungskategorien genutzt. Diese Schreibtischquellen sind beispielhaft und nicht erschöpfend, und viele weitere öffentliche Referenzen wurden zur Datenerhebung, Gegenprüfung, Validierung und Forschungsklärung verwendet.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich darauf, Lücken zu schließen, die Schreibtischquellen üblicherweise nicht klar darlegen, etwa wie sich die Erlösmischung je nach Stationsformat unterscheidet, wie sich die Margen zwischen reinen Kraftstoffstationen und kombinierten Kraftstoff-plus-Einzelhandelsstandorten verändern, und wie schnell alternative Kraftstoffe und Ladeinfrastruktur in bestehende Netzwerke integriert werden. Wir sprachen mit Stationsbetreibern, Dienstleistern im Kraftstoffeinzelhandel, Vertriebspartnern und informierten Marktteilnehmern in den wichtigsten Nachfragezentren des Landes, damit unsere Annahmen getestet, verfeinert und anschließend mit dem Modell abgeglichen werden konnten.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 34% | CXOs: 13% | |

| Mittlere Ebene: 52% | Funktions-/Bereichsleiter: 40% | |

| Kleinere Marktteilnehmer: 14% | Manager: 47% |

Marktdimensionierung & Prognose

Die Dimensionierung wurde mittels eines Top-down-Ansatzes erstellt, bei dem nationale Mobilitäts- und Kraftstoffnachfragesignale zu einem Erlöspool auf Stationsebene rekonstruiert werden, der anschließend um den Anteil der Ausgaben angepasst wird, der tatsächlich an Einzelhandelsstandorten anfällt. Die Gesamtsummen wurden durch selektive Bottom-up-Näherungen bestätigt, etwa durch Stichproben der Stationsanzahl nach Format, typische Durchsatzbandbreiten nach Korridor- und Stadtlagen sowie realistische, durch Interviews validierte Preis- und Margenspannen.

Zu den wichtigsten Modelleingaben gehörten der Fahrzeugbestand und dessen Nutzungsintensität, die Mischung des Einzelhandels-Kraftstoffverbrauchs nach Benzin und Diesel, durchschnittliche Bewegungen der Kraftstoff-Einzelhandelspreise, Erweiterungen und Renovierungen des Stationsnetzes sowie der Anteil der Standorte, die sich in Richtung Kraftstoff plus Convenience oder breitere Mehrenergie-Formate entwickeln. Bei lückenhaften Daten für kleinere Stationsformate verwendeten wir konservative Lückenfüllungen auf Basis vergleichbarer Stadt- und Autobahn-Benchmarks und überprüften anschließend, wie sensibel die Gesamtsumme auf diese Annahmen reagierte. Für die Prognose wurde eine Szenarioanalyse angewendet, mit einem Basisszenario, das auf Experteneinschätzungen zu Nachfragewachstum, Preisrichtung und dem Zeitpunkt von Standortaufrüstungen beruht, und anschließend wurden die Sensitivitäten überprüft, damit die Aussichten über den gesamten Prognosezeitraum realistisch blieben.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgte in mehreren Durchgängen, bei denen die Modellergebnisse mit unabhängigen Signalen verglichen werden, wobei ungewöhnliche Abweichungen anschließend zur Korrektur in den Annahmenkatalog zurückgeführt werden. Es wurden Prüfungen für Punkte wie unrealistische Erlöse pro Station, Kraftstoffmischungsverschiebungen, die nicht mit Mobilitätsindikatoren übereinstimmen, sowie Preiseffekte durchgeführt, die das Wachstum überzeichnen, wenn die Volumina stagnieren.

Vor der Freigabe werden Zahlen und Logik von einem weiteren Analysten überprüft, und größere Abweichungen lösen Rückfragen an einige primäre Ansprechpartner aus. Die Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen bei wesentlichen Ereignissen wie Politikänderungen, größeren Preisverschiebungen im Einzelhandel oder umfangreichen Netzwerkerweiterungen. Unmittelbar vor der Auslieferung wird eine abschließende Überprüfung durchgeführt, damit Kunden die zu diesem Zeitpunkt aktuellste verfügbare Sichtweise erhalten.

Vergleich der Marktschätzung von Mordor Intelligence für den saudi-arabischen Tankstellenmarkt mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für Tankstellen in Saudi-Arabien können weit auseinanderliegen, selbst wenn die Themenbezeichnung ähnlich ist, da die innerhalb einer Station gezählten Erlösposten zwischen den Herausgebern nicht einheitlich sind. Unterschiede ergeben sich auch aus dem verwendeten Basisjahr, der Behandlung von Preiseffekten und der Häufigkeit, mit der Annahmen aktualisiert werden.

Einige externe Schätzungen scheinen eine engere Definition zu verwenden, die eingeschränkten Stationsdienstleistungen oder einem schmaleren Erlöspool ähnelt, wodurch der Wert selbst für dasselbe Jahr deutlich niedriger bleibt. Bei Mordor Intelligence umfasst die Gesamtsumme Kraftstoffverkäufe zuzüglich stationsgebundener Angebote wie Convenience-Einzelhandel, sofern direkt mit dem Standort verbunden, und schließt vorgelagerte Raffination sowie Großhandelsverteilung von Kraftstoffen aus, damit die Zahl mit der Wirtschaftlichkeit des Einzelhandelsstationsgeschäfts im Einklang bleibt.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 43,10 Mrd. USD (2025) | |

| Branchenverlag A | 34,52 Mrd. USD (2025) | Spiegelt in der Regel einen engeren Umfang der Stationserlöse wider, und die Behandlung nicht-kraftstoffbezogener Standorterlöse kann uneinheitlich sein, was die Gesamtsumme reduziert, selbst wenn Land und Jahr übereinstimmen. |

| Branchenverlag B | 0,87 Mrd. USD (2025) | Die Größenordnung deutet auf eine wesentlich engere Messgrundlage hin, die vermutlich nur eine begrenzte Teilmenge stationsbezogener Erlöse erfasst, wodurch sie nicht direkt mit einem vollständigen Erlöspool des Kraftstoffeinzelhandels vergleichbar ist. |

Die wichtigste Erkenntnis aus der Tabelle ist, dass Umfang und Messgrundlage den Großteil der Abweichung verursachen, nicht kleine rechnerische Unterschiede. Wenn das Modell mit sichtbaren Nachfrageindikatoren verknüpft und anschließend durch Interviews mit Betreibern und Marktteilnehmern überprüft wird, wird die Endzahl leichter nachvollziehbar und bei zukünftigen Aktualisierungen reproduzierbar.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Kraftstoffstationen in Saudi-Arabien?

Die Marktgröße für Kraftstoffstationen in Saudi-Arabien erreichte im Jahr 2026 USD 45,01 Milliarden und soll bis 2031 auf USD 54,89 Milliarden ansteigen.

Wie schnell wird der Markt für Kraftstoffstationen in Saudi-Arabien voraussichtlich wachsen?

Der Markt soll zwischen 2026 und 2031 eine CAGR von 4,05 % verzeichnen, unterstützt durch das Wachstum des Fahrzeugbestands und die Expansion des Convenience-Einzelhandels.

Welcher Kraftstofftyp expandiert am schnellsten an saudi-arabischen Tankstellen?

Alternative Kraftstoffe, nämlich Wasserstoff und Elektrofahrzeugladung, sollen bis 2031 trotz einer kleinen Ausgangsbasis mit einer CAGR von 25,3 % wachsen.

Wer sind die führenden Akteure im saudi-arabischen Kraftstoffeinzelhandel?

SASCO, Aldrees, Petromin, das Aramco-TotalEnergies Sahel-Gemeinschaftsunternehmen und NAFT (inzwischen in SASCO integriert) führen die Betreiberrangliste mit einem kombinierten Anteil von rund 25–30 % an.

Wie beeinflussen Convenience-Stores die Rentabilität von Stationen?

Nicht-Kraftstoff-Bereiche wie Cafés und C-Stores tragen 30–40 % des stationsweiten Gewinns bei und gleichen dünne Kraftstoffmargen aus, die auf 5–8 Halala pro Liter begrenzt sind.

Welche Rolle wird Wasserstoff an saudi-arabischen Vorplätzen spielen?

Wasserstoffpumpen werden zunächst Gigaprojekt-Korridore wie NEOM verankern, wobei die Infrastrukturausgaben vor der nach 2027 erwarteten Adoption von Brennstoffzellenfahrzeugen vorgezogen werden.

Seite zuletzt aktualisiert am: