Algerien Öl- und Gas-Upstream-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 7.14 Milliarden US-Dollar |

| Marktgröße (2026) | 7.30 Milliarden US-Dollar |

| Marktgröße (2031) | 8.29 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.58% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Algerien Öl- und Gas-Upstream-Marktanalyse von Mordor Intelligence

Die Größe des Algerien Öl- und Gas-Upstream-Marktes wird voraussichtlich von 7,14 Milliarden USD im Jahr 2025 und 7,30 Milliarden USD im Jahr 2026 auf 8,29 Milliarden USD bis 2031 anwachsen und dabei zwischen 2026 und 2031 eine CAGR von 2,58 % verzeichnen.

Die Investitionsdynamik gewinnt wieder an Fahrt, da Sonatrach und seine Partner den Großteil eines Fünfjahresbudgets von 60 Milliarden USD in die Optimierung von Brownfield-Projekten, die Steigerung der Reserven bei Hassi R'Mel und Hassi Messaoud sowie in neue Risikodienstleistungsflächen investieren, die für asiatische nationale Ölgesellschaften attraktiv sind. Die europäischen Energiesicherheitsbedenken verstärken eine strategische Ausrichtung auf Erdgasprojekte, die mit den Pipelines TransMed und Medgaz verbunden sind, während die LNG-Nachspeisung in Skikda und Arzew zusätzliche Upstream-Gasausgaben unterstützt. Investitionsausgaben zur Produktionserhaltung, digitale Bohrwerkzeuge, die die Bohrzeiten um ein Drittel verkürzen, und Fackelrückgewinnungsprogramme, die 2023 0,4 Milliarden m³ Gas freigesetzt haben, helfen dabei, die durch die Reife bedingten Rückgänge bei der Rohölproduktion auszugleichen. Offshore- und unkonventionelle Projekte entwickeln sich von einer niedrigen Ausgangsbasis aus weiter, unterstützt durch Chevrons Machbarkeitsstudie im Mittelmeer und ExxonMobils Gespräche über Schiefergas, stehen jedoch nach wie vor vor längeren Vorlaufzeiten und höheren Kosten als die konventionelle Onshore-Aktivität.

Wichtigste Erkenntnisse des Berichts

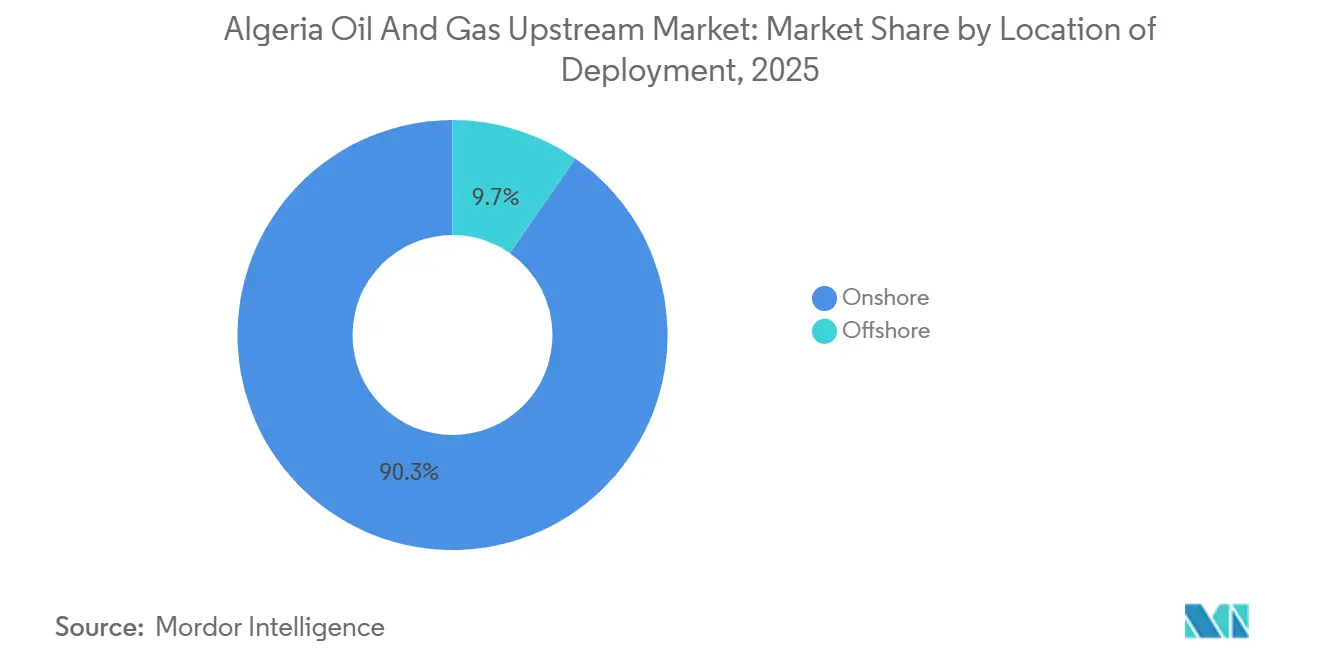

- Nach Einsatzort führten Onshore-Aktivitäten mit einem Anteil von 90,3 % am Algerien Öl- und Gas-Upstream-Markt im Jahr 2025, während die Offshore-Entwicklung bis 2031 voraussichtlich mit einer CAGR von 6,0 % wachsen wird.

- Nach Ressourcentyp entfiel auf Rohöl im Jahr 2025 ein Anteil von 59,8 % an der Größe des Algerien Öl- und Gas-Upstream-Marktes, und Erdgas wächst bis 2031 mit einer CAGR von 4,6 %.

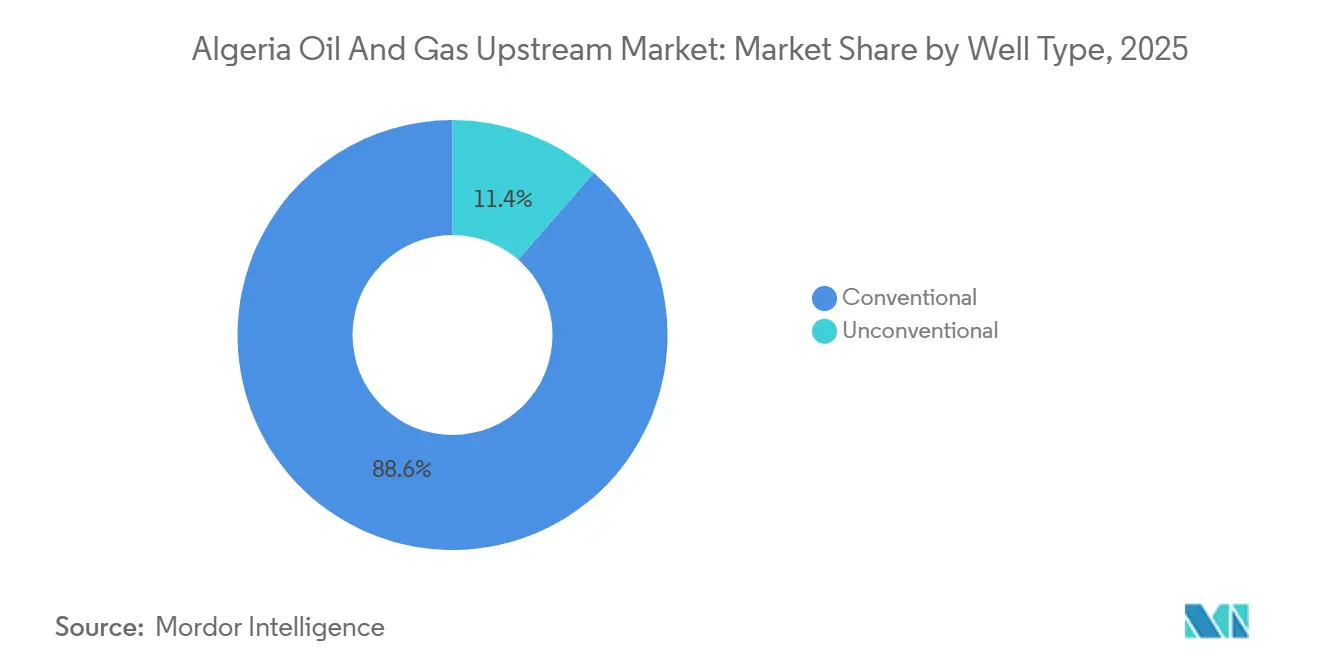

- Nach Bohrlochtyp dominierte konventionelles Bohren mit 88,6 % des Marktanteils im Algerien Öl- und Gas-Upstream-Markt im Jahr 2025, während unkonventionelle Bohrlöcher im Zeitraum 2026-2031 voraussichtlich mit einer CAGR von 6,7 % wachsen werden.

- Nach Dienstleistung hielten Erschließungs- und Produktionsdienstleistungen im Jahr 2025 einen Anteil von 67,0 % an der Größe des Algerien Öl- und Gas-Upstream-Marktes, und Explorationsdienstleistungen verzeichnen die schnellste CAGR von 7,2 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Algerien Öl- und Gas-Upstream-Markt Trends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigter Wiederanstieg der Investitionsausgaben nach COVID in reifen Sahara-Feldern | +0.8% | National, konzentriert auf Hassi Messaoud, Hassi R'Mel, Berkine und Illizi-Becken | Mittelfristig (2-4 Jahre) |

| Eintritt asiatischer nationaler Ölgesellschaften über Risikodienstleistungsverträge | +0.5% | National, mit Schwerpunkt auf gasreichen südlichen Becken (Ahnet, Gourara, Reggane) | Langfristig (≥ 4 Jahre) |

| Neues Kohlenwasserstoffgesetz (2019) mit verbesserten Steuerbedingungen | +0.4% | National, anwendbar auf alle neuen Explorations- und Produktionsverträge | Mittelfristig (2-4 Jahre) |

| Anstieg der europäischen Gasnachfrage nach algerischen Pipeline-Exporten | +0.6% | Nationaler Upstream-Bereich, mit Exportinfrastruktur über die Pipelines TransMed und Medgaz | Kurzfristig (≤ 2 Jahre) |

| LNG-Nachspeisebedarf an den Komplexen Skikda & Arzew | +0.3% | Küsteninfrastruktur verbunden mit Sahara-Gasfeldern | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigter Wiederanstieg der Investitionsausgaben nach COVID in reifen Sahara-Feldern

Sonatratchs Plan für 2026-2030 lenkt den Großteil seines Budgets von 60 Milliarden USD in die Aufrechterhaltung der Produktion in bestehenden Feldern, wobei das Hassi R'Mel Phase III Schritt 2 Steigerungsprojekt im Wert von 2,3 Milliarden USD den Fokus auf die Brownfield-Gasrückgewinnung verdeutlicht.[1]James Cockayne, "Algerien 'startet' 2,3-Milliarden-USD-HRM-Steigerung," MEES, mees.com Die 2025 veröffentlichte Forschung von Hassi Messaoud zur Tensidadsorption unterstützt Techniken zur verbesserten Ölgewinnung, die auf die Umkehrung langfristiger Rückgänge abzielen. SLB erweiterte Anfang 2024 seine Dienstleistungen zur Lagerstättencharakterisierung und zum Horizontalbohren, verkürzte die Bohrzeiten um 33 % und hob das Kosteneinsparungspotenzial digitaler Werkzeuge hervor. Das wieder mobilisierte Investitionskapital ist auf Gaserfassung und -kompression ausgerichtet und unterstützt Algeriens Zusage, das routinemäßige Abfackeln einzuschränken. Der Kapitalanstieg signalisiert eine politische Entscheidung, die inkrementelle Gewinne aus bekannten Reserven gegenüber der Erschließung von Grenzgebieten bevorzugt.

Eintritt asiatischer nationaler Ölgesellschaften über Risikodienstleistungsverträge

Sinopecs Hassi Berkane North-Deal im Wert von 850 Millionen USD und ZPECs 30-plus-10-Jahres-Zerafa-II-Vertrag sind typische Beispiele für die Bereitschaft asiatischer nationaler Ölgesellschaften, Explorationsrisiken im Rahmen von Algeriens Risikodienstleistungsmodell zu übernehmen. ZPECs nationale Vorqualifikation vom März 2025 öffnete die Tür für alle bevorstehenden Ausschreibungen. Pertaminas 35-jährige MLN-Verlängerung zeigt, dass langfristige Verpflichtungen auch unter der 51/49-Regel machbar sind.[2]Tom Pepper, "Europäische Majors, chinesische und nahöstliche nationale Ölgesellschaften übernehmen algerische Blöcke," Energy Intelligence, energyintel.com Asiatische Akteure schätzen den Zugang zu Gas für die Versorgung des Heimatmarktes oder die LNG-Monetarisierung und akzeptieren längere Amortisationszeiten als viele westliche unabhängige Unternehmen. Ihre Präsenz intensiviert den Wettbewerb um gasreiche Flächen und diversifiziert Algeriens Partnerbasis.

Neues Kohlenwasserstoffgesetz (2019) mit verbesserten Steuerbedingungen

Das Gesetz 19-13 führte Beteiligungs-, Produktionsteilungs- und Risikodienstleistungsverträge, niedrigere Lizenzgebühren und schnellere Kostendeckungsobergrenzen ein, es fehlen jedoch noch 43 Durchführungstexte, was für Bieter rechtliche Unsicherheit schafft. Trotzdem zog die Runde 2024-2025 41 Unternehmen an und vergab fünf von sechs Blöcken, was bestätigt, dass die Hauptbedingungen die regulatorische Trägheit ausgleichen. Gleitende Gewinnaufteilungen verbessern die Wirtschaftlichkeit von Gasfeldern, und eine Fackelsteuer von 12.000 Dinar pro 1.000 m³ schafft Anreize zur Gaserfassung.[3]Weltbank GGFR, "Globale Partnerschaft zur Reduzierung des Gasabfackelns," worldbank.org Genehmigungen durch mehrere Behörden und Devisenhürden verlängern jedoch weiterhin den Abschluss von Geschäften. Betreiber mit etablierten Sonatrach-Verbindungen navigieren diese Hindernisse reibungsloser als Neueinsteiger.

Anstieg der europäischen Gasnachfrage nach algerischen Pipeline-Exporten

Algerien versorgte 2024 über TransMed und Medgaz rund 15 % der EU-Gasimporte und gestaltete damit die Upstream-Portfolios in Richtung Gas um. Die Eni-Sonatrach-Vereinbarungen vom Juli 2025 zielen auf zusätzliche 5,5 Milliarden m³ pro Jahr bis 2028 durch gemeinsame Projekte im Wert von 8 Milliarden USD ab. Deutschlands VNG unterzeichnete im Januar 2024 den ersten algerischen Pipeline-Gasvertrag und leitete Mengen über Italien nach Mitteleuropa. Der steigende Inlandsverbrauch, der 2024 55 % der Gasproduktion absorbierte, zwingt Sonatrach, die Feldsteigerung und Fackelrückgewinnung zu beschleunigen, um exportierbares Angebot freizusetzen. Europas mehrjährige Abnahmeverträge reduzieren das Risiko von Upstream-Gasinvestitionen und verlagern die Kapitalallokation weg von Rohölprojekten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verzögerung bei der Umsetzung von Fiskalreformen durch Bürokratie | -0.4% | National, betrifft alle neuen Vertragsverhandlungen und Genehmigungen in den Explorations- und Produktionssegmenten | Mittelfristig (2-4 Jahre) |

| Wasserknappheit begrenzt Dampf- und EOR-Projekte | -0.3% | Sahara-Ölfelder, insbesondere Hassi Messaoud, Berkine-Becken und Regionen, die vom SASS-Grundwassersystem abhängig sind | Langfristig (≥ 4 Jahre) |

| Anhaltende Sicherheitsrisiken in abgelegenen Sahara-Blöcken | -0.2% | Abgelegene Sahara-Explorationsblöcke, Trans-Sahara-Korridor, südliche Becken (Illizi, Ahnet, Gourara) | Langfristig (≥ 4 Jahre) |

| Wachsende Aufmerksamkeit der Investoren auf Abfackeln und Methanemissionen | -0.2% | National, mit Schwerpunkt auf den wichtigsten Produktionsfeldern (Hassi Messaoud, Hassi R'Mel, Berkine, Ohanet, Tiguentourine) | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verzögerung bei der Umsetzung von Fiskalreformen durch Bürokratie

Das Fehlen von 43 Durchführungsdekreten verlangsamt die Vertragsratifizierung und verlängert die Verhandlungen für ExxonMobils und Chevrons Schiefergas-Gespräche um 12-18 Monate. Mehrere Ministeriumsunterschriften und informelle Genehmigungen erhöhen die Kosten vor der Sanktionierung, während die 51/49-Regel die Finanzierung erschwert. Algeriens Nicht-Mitgliedschaft in der EITI und ein niedriger Wert im Resource Governance Index unterstreichen Transparenzlücken.[4]Menas Associates, "Versuch, die Trans-Sahara-Gaspipeline (TSGP) wiederzubeleben, wird wahrscheinlich scheitern," menas.co.uk Das Investitionsgesetz 22-18 verspricht eine einheitliche Anlaufstelle, ist jedoch noch unterbesetzt. Die Belastung trifft Offshore- und unkonventionelle Projekte mit langen Vorlaufzeiten am stärksten und verstärkt die Dominanz von Onshore-Brownfields.

Wasserknappheit begrenzt Dampf- und EOR-Projekte

Der SASS-Grundwasserleiter weist ein jährliches Defizit von 1,5 Milliarden m³ auf, was die wasserintensive Dampfinjektion einschränkt, die für die Schwerstöl-EOR benötigt wird. Algeriens Entsalzungsoffensive im Wert von 5,4 Milliarden USD wird bis 2030 60 % des Trinkwassers liefern, leitet jedoch gasbefeuerte Energie von Exporten ab. Die geplante EOR in Hassi Messaoud hängt von der Entwicklung von Tensidmethoden ab, die den Wasserverbrauch senken. Betreiber wechseln zu Gaslifting und digitaler Optimierung statt Dampf, was die Gewinne bei der Rohölgewinnung verlangsamt. Die Einschränkung beschleunigt gasbasierte Aktivitäten und richtet Upstream-Portfolios auf die Exportnachfrage aus.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Einsatzort: Onshore-Dominanz verankert den Brownfield-Fokus

Onshore-Aktivitäten erfassten 2025 90,3 % des Marktanteils im algerischen Öl- und Gas-Upstream-Markt, was die jahrzehntelange Infrastruktur in den Sahara-Becken widerspiegelt. Der derzeit geringe Offshore-Anteil wächst mit einer CAGR von 6,0 %, da Chevron mediterrane Flächen bewertet.

Brownfield-Projekte wie Hassi R'Mel Phase III und Zemoul El Kbar dominieren die kurzfristigen Ausgaben, bieten schnellere Amortisationszeiten und nutzen bestehende Pipelines. Die Skalierung von Offshore hängt von der seismischen Bestätigung, fiskalischer Klarheit und der Kapazität für Tiefseeservices ab – Bedingungen, die Majors mit globalen Tiefseeportfolios begünstigen.

Nach Ressourcentyp: Gas gewinnt an Bedeutung, da Exportverpflichtungen zunehmen

Rohöl hielt 2025 59,8 % der Größe des algerischen Öl- und Gas-Upstream-Marktes, doch Erdgas wächst schneller mit einer CAGR von 4,6 %, um den EU-Importbedarf zu decken.

Gasprojekte wie Illizi Sud und Ahara unterstützen zusätzliche Pipeline- und LNG-Versorgung, während Ölinvestitionen durch OPEC+-Quoten und wasserbedingte EOR-Grenzen begrenzt bleiben. Erfolge bei der Fackelreduzierung erschließen assoziierte Gasmengen und unterstützen Sonatratchs Exportverpflichtungen.

Nach Bohrlochtyp: Unkonventionelles Potenzial wartet auf fiskalische Klarheit

Konventionelle Bohrlöcher repräsentierten 2025 88,6 % des algerischen Öl- und Gas-Upstream-Marktes, obwohl unkonventionelle Projekte voraussichtlich mit einer CAGR von 6,7 % wachsen werden, da Schiefergasverträge reifen.

Hoher Wasserbedarf und lange Bewertungszyklen verlängern die Zeitpläne für unkonventionelle Projekte, aber 707 Billionen Kubikfuß technisch gewinnbares Schiefergas bieten ein transformatives Potenzial für Algerien, sobald fiskalische und wasserbedingte Herausforderungen gelöst sind.

Nach Dienstleistung: Explorationsboom spiegelt Wiederbelebung der Lizenzvergabe wider

Erschließungs- und Produktionsdienstleistungen machten 2025 67,0 % des algerischen Öl- und Gas-Upstream-Marktes aus, während Explorationsdienstleistungen mit einer CAGR von 7,2 % auf der Grundlage eines wiederbelebten jährlichen Ausschreibungskalenders wachsen.

Seismische Trupps, Bewertungsbohrungen und Machbarkeitsstudien für Offshore- und Schieferprojekte steigern die Explorationsausgaben, während digitale Feldaufrüstungen das größere Erschließungs- und Produktionssegment aufrechterhalten.

Geografische Analyse

Der Hassi R'Mel-Hub verankert die nationale Gasproduktion, wobei ein Upgrade im Wert von 2,3 Milliarden USD einen Durchsatz von 188 Millionen m³ pro Tag aufrechterhält. Das Berkine-Becken gewinnt durch die Lizenzen Zemoul El Kbar und Reggane II an Bedeutung, während Illizi 5,4 Milliarden USD an Midad Energy-Investitionen anzieht.

Die Sicherheitskosten bleiben in den südlichen Blöcken hoch, doch trilaterale Vereinbarungen vom Februar 2025 belebten die Vision der Trans-Sahara-Gaspipeline wieder, die potenziell 30 Milliarden m³ pro Jahr nigerianisches Gas in Hassi R'Mel leiten könnte. Die Küstenexport-Hubs Skikda und Arzew erhielten Upgrades für Anlegestellen und Lagerung, um LNG-Verladungen zu sichern. Insgesamt konvergieren beckenspezifische Prioritäten auf Gassteigerung und Brownfield-Optimierung, um Exportzusagen zu erfüllen.

Wettbewerbslandschaft

Sonatrach bleibt der dominante Betreiber mit einer Eigenkapitalproduktion weit über der jedes Partners, doch das internationale Segment fragmentiert sich, da Eni, TotalEnergies, Sinopec, ZPEC und QatarEnergy neue Blöcke sichern. Asiatische nationale Ölgesellschaften akzeptieren risikoreiche Flächen über Risikodienstleistungsbedingungen, europäische Majors konzentrieren sich auf exportgebundenes Gas, und US-amerikanische Majors zielen auf langzyklisches Schiefergas ab. Digitale Bohr- und Fackelrückgewinnungstechnologien verleihen Kosten- und ESG-Vorteile; Corva-Analysen reduzierten die Zeit pro Bohrloch um 15,9 Tage, und Sonatratchs Fackelreduzierung von 0,4 Milliarden m³ im Jahr 2023 gilt als die weltweit größte Reduzierung. Die regulatorische Aufsicht durch ALNAFT und ARH gestaltet die Partnerauswahl und setzt die Regel gegen routinemäßiges Abfackeln durch.

Marktführer im Algerien Öl- und Gas-Upstream-Bereich

Sonatrach SPA

Engie SA

Total S.A.

BP PLC

Petroceltic Ain Tsila Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Das Skikda-LNG nahm nach Wartungsarbeiten den Betrieb wieder auf und stellte eine Kapazität von 4,5 Millionen Tonnen pro Jahr wieder her.

- Oktober 2025: Midad Energy und Sonatrach unterzeichneten einen Produktionsteilungsvertrag für Illizi Sud im Wert von 5,4 Milliarden USD.

- Juli 2025: Eni und Sonatrach besiegelten einen Produktionsdeal für Zemoul El Kbar im Wert von 1,35 Milliarden USD mit einer siebenjährigen Forschungsphase.

- Juli 2025: ZPEC unterzeichnete einen 30-plus-10-Jahres-Produktionsteilungsvertrag für Zerafa II, der 38.697 km² und 109 Milliarden m³ Gas umfasst.

Berichtsumfang des Algerien Öl- und Gas-Upstream-Marktes

Der Öl- und Gas-Upstream-Markt umfasst das Explorations- und Produktionssegment (E&P) der Erdölindustrie. Dazu gehören Aktivitäten wie das Auffinden, Bohren und Fördern von Rohöl und Erdgas aus unterirdischen oder unterwasserseitigen Lagerstätten.

Der algerische Öl- und Gas-Upstream-Markt ist nach Einsatzort, Ressourcentyp, Bohrlochtyp und Dienstleistung segmentiert. Nach Einsatzort ist der Markt in Onshore und Offshore unterteilt. Nach Ressourcentyp ist der Markt in Rohöl und Erdgas unterteilt. Nach Bohrlochtyp ist der Markt in konventionell und unkonventionell segmentiert. Nach Dienstleistung ist der Markt in Exploration, Erschließung, Produktion und Stilllegung unterteilt.

| Onshore |

| Offshore |

| Rohöl |

| Erdgas |

| Konventionell |

| Unkonventionell |

| Exploration |

| Erschließung und Produktion |

| Stilllegung |

| Nach Einsatzort | Onshore |

| Offshore | |

| Nach Ressourcentyp | Rohöl |

| Erdgas | |

| Nach Bohrlochtyp | Konventionell |

| Unkonventionell | |

| Nach Dienstleistung | Exploration |

| Erschließung und Produktion | |

| Stilllegung |

Im Bericht beantwortete Schlüsselfragen

Wie groß werden Algeriens Upstream-Ausgaben bis 2031 sein?

Der gesamte Marktwert wird bis 2031 voraussichtlich 8,29 Milliarden USD erreichen, was einer CAGR von 2,58 % ab 2026 entspricht.

Welches Becken ist zentral für Algeriens künftige Gasexporte?

Hassi R'Mel bleibt von zentraler Bedeutung, wobei ein Upgrade im Wert von 2,3 Milliarden USD einen Durchsatz von 188 Millionen m³ pro Tag aufrechterhält.

Welcher Vertragstyp zieht asiatische nationale Ölgesellschaften nach Algerien?

Risikodienstleistungsverträge, die das Explorationsrisiko auf Auftragnehmer verlagern und gleichzeitig Kostenrückerstattung und Gewinnöl ermöglichen.

Wie schnell wird die Offshore-Aktivität voraussichtlich wachsen?

Die Offshore-Entwicklung zeigt bis 2031 eine CAGR von 6,0 % ausgehend von einer derzeit niedrigen Basis.

Warum ist Wasserknappheit ein strategisches Problem für die algerische Ölproduktion?

Die Dampfinjektions-EOR in reifen Ölfeldern benötigt große Wassermengen, und der SASS-Grundwasserleiter weist bereits ein jährliches Defizit von 1,5 Milliarden m³ auf.

Was ist der Haupttreiber hinter gasorientierten Investitionen?

Die europäische Nachfrage nach nicht-russischen Pipeline- und LNG-Lieferungen positioniert algerisches Gas als bevorzugte Alternative.

Seite zuletzt aktualisiert am: