Größe und Marktanteil des australischen Mineralaufbereitungsanlagenmarkts

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

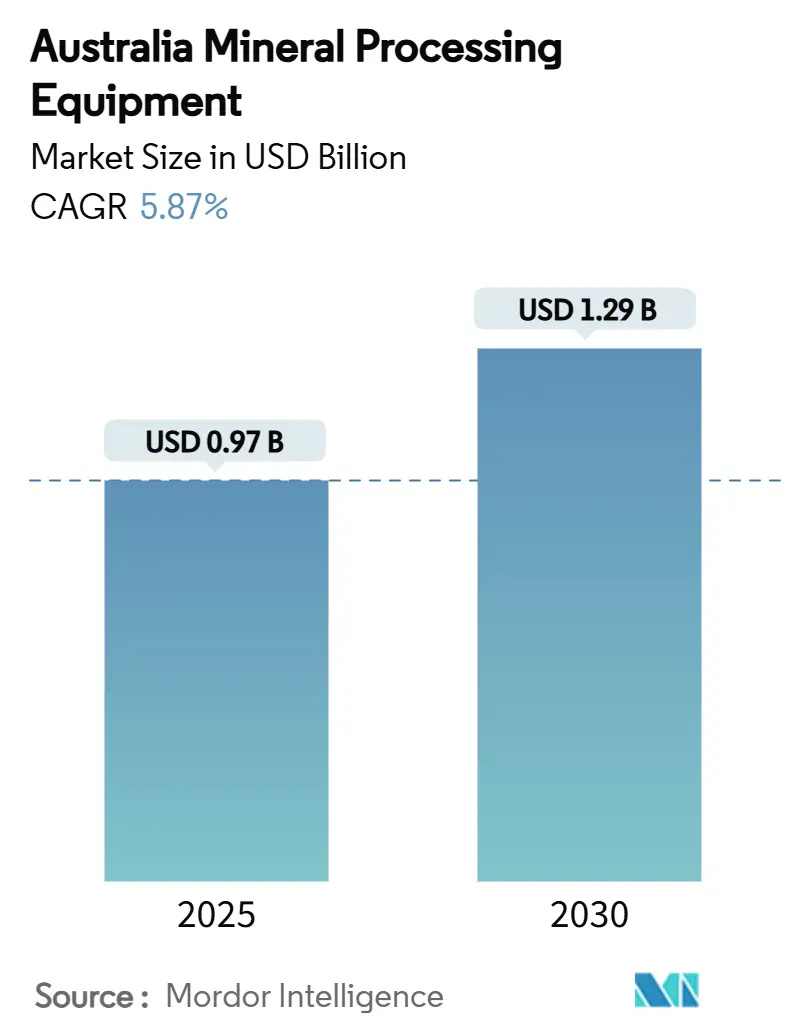

| Marktgröße (2025) | 0.97 Milliarden US-Dollar |

| Marktgröße (2030) | 1.29 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.87% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des australischen Mineralaufbereitungsanlagenmarkts von Mordor Intelligence

Die Größe des australischen Mineralaufbereitungsanlagenmarkts wird im Jahr 2025 auf 0,97 Milliarden USD geschätzt und soll bis 2030 einen Wert von 1,29 Milliarden USD erreichen, bei einer CAGR von 5,87 % während des Prognosezeitraums (2025–2030). Zu den zentralen Wachstumssäulen zählen anhaltende Ersatzinvestitionen in Pilbara-Eisenerzkreisläufe, eine steigende Nachfrage aus Batteriemineralkonzentratoren sowie politische Unterstützung im Rahmen des Programms „Future Made in Australia” (FMIA). Lieferanten priorisieren robuste Brecher, die abrasives Eisenerz verarbeiten können, während Filtrierungssysteme für trockenere Bergehalden an Bedeutung gewinnen, da Bundesbehörden die Vorschriften zur Abfallspeicherung verschärfen. Investitionen in halb- und vollautomatische Anlagen nehmen weiter zu, da der Arbeitskräftemangel im abgelegenen Westaustralien anhält, während energieeffiziente Mahltechnologien steigende Stromtarife ausgleichen. Der Wettbewerbsdruck durch kostengünstigere chinesische Originalausrüstungshersteller zwingt globale Marken dazu, sich durch lokale Servicezentren, modulare Anlagendesigns und digitale Optimierungszusätze zu differenzieren.

Wichtigste Erkenntnisse des Berichts

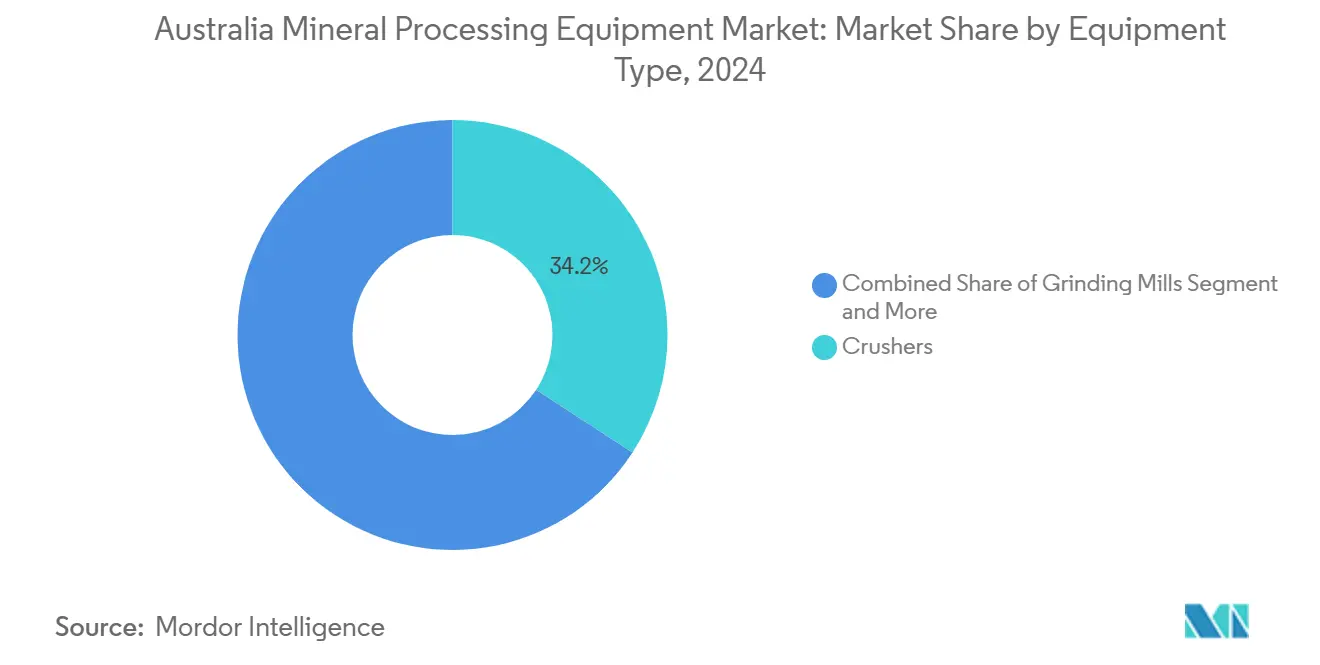

- Nach Anlagentyp führten Brecher im Jahr 2024 mit einem Umsatzanteil von 34,17 %; Entwässerungs- und Bergehaldenanlagen werden bis 2030 voraussichtlich mit einer CAGR von 5,91 % wachsen.

- Nach Mineralrohstoff hielt die Eisenerzverarbeitung im Jahr 2024 einen Anteil von 45,13 %; Lithiumverarbeitungsanlagen werden bis 2030 voraussichtlich mit einer CAGR von 5,95 % wachsen.

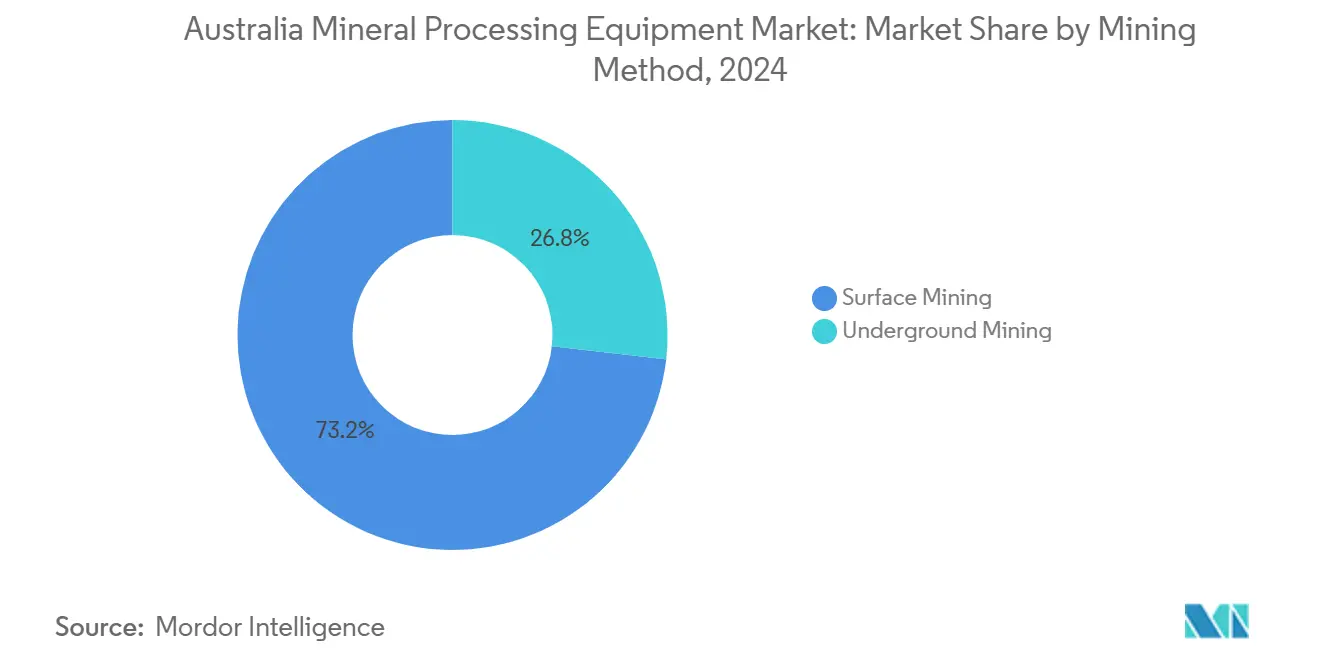

- Nach Abbaumethode entfielen im Jahr 2024 73,24 % des Umsatzes auf den Tagebau; Untertagebauanlagen werden bis 2030 voraussichtlich mit einer CAGR von 5,89 % wachsen.

- Nach Automatisierungsgrad hielten halbautomatische Systeme im Jahr 2024 einen Anteil von 47,81 %; vollautomatische Anlagen werden im Zeitraum 2025–2030 voraussichtlich eine CAGR von 6,11 % verzeichnen.

Trends und Erkenntnisse im australischen Mineralaufbereitungsanlagenmarkt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rekordproduktion von Pilbara-Eisenerz treibt Ersatzinvestitionen an | +1.2% | Pilbara-Region in Westaustralien | Mittelfristig (2–4 Jahre) |

| Boom bei Batteriemineralen fördert neue Konzentratoren | +0.9% | Westaustralien, Südaustralien | Langfristig (≥ 4 Jahre) |

| FMIA-Anreize | +0.8% | National, mit Schwerpunkt auf WA und SA | Langfristig (≥ 4 Jahre) |

| Strengere Vorschriften für Bergehaldendämme | +0.7% | National, insbesondere WA und NSW | Mittelfristig (2–4 Jahre) |

| Sensorbasierte Erzsortierung komprimiert die Zerkleinerung | +0.6% | National, frühe Einführung in WA | Mittelfristig (2–4 Jahre) |

| Beschaffungsziele für indigene Bevölkerungsgruppen | +0.5% | National, konzentriert in abgelegenen Bergbauregionen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Rekordproduktion von Pilbara-Eisenerz treibt Ersatzinvestitionen an

Rio Tinto hat im Jahr 2025 1,8 Milliarden USD für die Erweiterung von Brockman Syncline und 1,6 Milliarden USD für Hope Downs 2 bereitgestellt, um alternde Brecher, Siebe und Förderbänder zu ersetzen, da bestehende Anlagen unter den abrasiven Bedingungen der Pilbara-Region das Ende ihrer Lebensdauer erreichen[1]„Investitionsbekanntmachung zu Brockman Syncline und Hope Downs 2,” Rio Tinto, riotinto.com. Die Nachfragekonzentration in einer einzigen Region veranlasst Originalausrüstungshersteller dazu, lokale Wiederaufbereitungszentren und Lagerstandorte einzurichten, was Lieferzeiten verkürzt und Serviceerlöse steigert.

Boom bei Batteriemineralen fördert neue Konzentratoren

Der Steueranreiz für die Produktion kritischer Mineralien, der 2027 in Kraft tritt, katalysiert den Bau von Lithium-, Nickel- und Seltenerdelement-Konzentratoren, die jeweils maßgeschneiderte Flotationszellen, Magnetscheider und Feinmahlwerke erfordern[2]„LithSonic Kohlenstoffarme Lithiumextraktionstechnologie,” CSIRO, csiro.au. Die LithSonic-Technologie des CSIRO bietet eine sauberere Lithiumextraktion und unterstreicht den technologischen Sprung, der in neuen Anlagen erforderlich ist. Obwohl Albemarle den dritten Zug in Kemerton gestoppt hat, sichert die langfristige Einführung von Elektrofahrzeugen die Nachfrage nach Ausrüstungen.

FMIA-Anreize für die Inlandsverarbeitung

Das FMIA-Paket verpflichtet sich zu 22,7 Milliarden USD über zehn Jahre, wobei mehr als ein Fünftel für die Verarbeitung kritischer Mineralien vorgesehen ist, was die Projektökonomie zugunsten lokaler wertschöpfender Anlagen verschiebt. Eneabba wird die erste vollständig integrierte Seltenerdelement-Raffinerie des Landes beherbergen und dabei modulare Kreisläufe bevorzugen, die einfacher im Inland gefertigt und an abgelegenen Standorten installiert werden können.

Strengere Vorschriften für Bergehaldendämme steigern die Nachfrage nach Filtrierung

Regulierungsbehörden, die auf Vorfälle wie die Aussetzung im Jahr 2024 in Newmonts Telfer-Mine reagieren, schreiben nun gefilterte Bergehalden mit einer Wasserrückgewinnung von über 80 % vor. Diese Umstellung hat eine erhöhte Nachfrage nach großformatigen Filterpressen und Pasteneindickanlagen ausgelöst, die für die Erfüllung dieser strengen Anforderungen entscheidend sind. Gleichzeitig unterstreichen die in Cadia verhängten Bußgelder die steigenden Compliance-Kosten und veranlassen rasche Anlagenumrüstungen, um regulatorische Standards zu erfüllen und weitere Strafen zu vermeiden.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verzögerungen bei Umweltgenehmigungen | -0.4% | National, insbesondere NSW und Victoria | Mittelfristig (2–4 Jahre) |

| Steigende Netzstromtarife | -0.3% | National, besonders ausgeprägt in WA und SA | Kurzfristig (≤ 2 Jahre) |

| Mangel an Fachkräften im Handwerk | -0.2% | Westaustralien, insbesondere Pilbara-Region | Mittelfristig (2–4 Jahre) |

| Preisdruck durch kostengünstige chinesische Originalausrüstungshersteller | -0.1% | National, am stärksten in aufstrebenden Marktsegmenten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Verzögerungen bei Umweltgenehmigungen

Victoria hat die Bergbaugebühren erheblich angehoben, was die Betriebskosten für Bergbauunternehmen belastet. Gleichzeitig verlängern gesellschaftliche Einsprüche, wie jene des FI Joint Venture in Yalgoo, die Genehmigungszyklen um bis zu zwei Jahre. Diese verlängerten Zyklen verzögern Anlagenbestellungen, stören die Kapazitätsplanung der Lieferanten und schaffen Unsicherheiten in den Projektzeitplänen. Infolgedessen sind Originalausrüstungshersteller nun gezwungen, Terminrisiken einzukalkulieren oder flexible Lieferklauseln anzubieten, um potenzielle Verzögerungen abzumildern.

Steigende Netzstromtarife für Mahlkreisläufe

Der GenCost-Bericht des CSIRO zeigt in den letzten Jahren einen Anstieg der Stromtechnologiekosten um rund ein Fünftel, wobei Minen in WA und SA die höchsten Tarife zahlen. Betreiber setzen auf standortgebundene Solar- und Speicherlösungen, die mehr als die Hälfte der durchschnittlichen Last decken, doch die Investitionsbelastung lenkt Mittel von neuen Mühleninstallationen ab. Lieferanten, die Hochdruckwalzenpressen oder Hybridantriebsbrecher anbieten, verschaffen sich einen Vorteil, da Kunden einen geringeren spezifischen Energieverbrauch anstreben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anlagentyp: Brecher sichern Ausgaben, während Bergehalden das Wachstum antreiben

Brechsysteme machten im Jahr 2024 34,17 % des australischen Mineralaufbereitungsanlagenmarkts aus und unterstreichen damit ihre unverzichtbare Rolle in hochdurchsatzfähigen Pilbara-Eisenerz-Fließschemata. Rio Tintos Brockman-Syncline-Anlage umfasst einen Primärbrecher mit einer Kapazität von 34 Millionen Tonnen pro Jahr, der den für die Region typischen Durchsatzmaßstab verkörpert. Mahlwerke bilden den zweitgrößten Bereich, da Bergbauunternehmen feinere Mahlgrade anstreben, um Qualitätssteigerungen zu erzielen, insbesondere in Kupfer- und Goldkreisläufen. Siebe, Aufgabegeräte und Überlandförderbänder sind integraler Bestandteil der Langstreckenlogistik vom Bergwerk zum Hafen.

Die Nachfrage nach Bergehaldenfiltriersystemen wächst mit einer CAGR von 5,91 %, der schnellsten aller Anlagengruppen. Neue Eindickerkonstruktionen und große Filterpressen ermöglichen es Betreibern, Trockenhalden-Anforderungen zu erfüllen und Prozesswasser zu recyceln, was in den ariden Regionen WA und NSW entscheidend ist. Sensorbasierte Sortierung, automatisierte Probenehmer und KI-gesteuerte Analysatoren stellen aufkommende Teilsegmente dar, da Minen Industrie-4.0-Arbeitsabläufe einführen. Diese Entwicklung signalisiert einen Wandel von der Massenguthandhabung hin zu intelligenteren, wassersparenden Anlagensuiten, die sowohl Produktivitäts- als auch ESG-Ziele erfüllen können.

Nach Mineralrohstoff: Eisenerz dominiert, während Lithium an Fahrt gewinnt

Mit einem Marktanteil von 45,13 % am australischen Mineralaufbereitungsanlagenmarkt im Jahr 2024 dominiert Eisenerz die Beschaffung, angetrieben durch Rio Tintos Ausgaben von 13 Milliarden USD zur Steigerung der Pilbara-Kapazität auf 345–360 Millionen Tonnen pro Jahr bis 2027. Bauxit belegt den zweiten Platz dank erheblicher nördlicher Reserven, obwohl Bergbauunternehmen für seine Neueinstufung als kritisches Mineral lobbyieren, um FMIA-Mittel zu erschließen. Kupferanlagen profitieren von BHPs Plan, Kupferkathoden in Südaustralien zu raffinieren.

Lithiumkreisläufe verzeichnen den stärksten Anstieg mit einer CAGR von 5,95 %. Australien produzierte im Jahr 2024 rund zwei Fünftel des weltweiten Lithiums, und das staatliche Bestreben nach Hydroxid-Raffineriewerken sichert robuste Auftragsbücher für spezialisierte Flotations-, Kalzinierungs- und Kristallisationslinien, selbst nachdem Kemerton zurückgefahren wurde. Nickel- und Seltenerdelement-Anlagen ergänzen Nischenvolumina, während Wolfram- und Mineralsandanlagen die Rohstoffbasis verbreitern und die Lieferantendiversifizierung unterstützen.

Nach Abbaumethode: Tagebaudominanz mit Aufholjagd im Untertagebau

Tagebaubetriebe machten im Jahr 2024 73,24 % des australischen Mineralaufbereitungsanlagenmarkts aus, da Pilbara, Bowen Basin und Hunter Valley auf großflächige Tagebaue, autonomen Haulage-Betrieb sowie grubeninterne Zerkleinerung und Förderung setzen. Fortescues Vereinbarung über 360 batteriebetriebene Lkw sowie Caterpillars umfangreiche autonome Bohrleistung in Mt Arthur South spiegeln die anhaltenden Investitionen in Tagebauflotten wider. Wasser- und energiesparende Upgrades wie KI-gesteuerte Pumpen senken weiterhin die Kosten pro Tonne.

Untertagebauanlagen wachsen mit einer CAGR von 5,89 %, da Erzkörper tiefer liegen. Newmonts Tanami-Erweiterung wird Australiens tiefsten Schacht mit 1,5 km Tiefe abteufen und Bestellungen für batteriebetriebene Lader wie Komatsus WX04B auslösen, die Dieselemissionen reduzieren und die Luftqualität verbessern. Untertagemaschinen erzielen höhere Stückpreise und bieten Technologieschaufenster-Möglichkeiten, die Originalausrüstungsherstellern Premiummargen bescheren.

Nach Automatisierungsgrad: Halbautomatik in der Gegenwart, Vollautomatik in der Zukunft

Halbautomatische Anlagen hielten im Jahr 2024 einen Anteil von 47,81 % am australischen Mineralaufbereitungsanlagenmarkt und balancieren Kapitalaufwand mit unmittelbaren Produktivitätsgewinnen. Ferngesteuerte Bohrgeräte, KI-gestützte vorausschauende Wartung und digitale Zwillinge verbessern die Verfügbarkeit, ohne gesamte Belegschaften zu ersetzen, und passen zu aktuellen Plänen für den Übergang der Arbeitskräfte.

Vollautomatische Anlagen verzeichnen die führende CAGR von 6,11 %, da Australien mittlerweile mehrere autonome Lkw-Flotten beherbergt, die weltweit größte. Rio Tintos Autonomieprogramm und Epirocs Fortescue-Auftrag für autonome Elektrobohrgeräte zeigen, dass Greenfield-Projekte die Halbautomatikstufe überspringen. Da Edge-Computing und zuverlässige LTE-Netzwerke abgelegene Konzessionsgebiete erreichen, wird erwartet, dass vollständig mannlose Anlagen über Eisenerz hinaus in Basismetall- und Batteriemineralzentren vordringen.

Geografische Analyse

Westaustralien dominiert den australischen Mineralaufbereitungsanlagenmarkt, verankert durch Pilbara-Eisenerz und schnell wachsende Batteriemineralzentren. Rio Tinto allein wird in den nächsten drei Jahren 13 Milliarden USD in die Pilbara-Region Westaustraliens investieren. Der staatliche Verhaltenskodex von 2015 für autonome Bergbaugeräte fördert die frühe Einführung fahrerloser Lkw und Bohrgeräte und positioniert WA als Erprobungsgelände für modernste Verarbeitungsanlagen.

Südaustralien ist der nächste Wachstumspol und nutzt BHPs Plan zur Raffination einer beträchtlichen Menge Kupferkathoden jährlich sowie aufkommende Seltenerdelement-Projekte wie Eneabba. Die Anreize des FMIA für kritische Mineralien und ein neues staatliches Qualifizierungsprogramm bekämpfen den Arbeitskräftemangel und machen Adelaide zu einem wachsenden Zentrum für Ingenieurtalente.

New South Wales und Queensland übernehmen spezialisierte Rollen: NSW beherbergt Goldvorkommen wie den erweiterten Tanami-Betrieb. Gleichzeitig beliefert Queensland Kohleverarbeitungsanlagen, die schwere Siebe und Schwermittelzyklone benötigen, auch wenn der Bundesstaat einen Energiewende-Kurs einschlägt. Victoria riskiert eine Marginalisierung nach der Anhebung der Bergbaugebühren, ein Schritt, von dem Branchenverbände vorhersagen, dass er Exploration und Anlagenbestellungen dämpfen wird. Northern Territory und Tasmanien bleiben klein, aber wachsend; Ersteres profitiert von Greenfield-Funden kritischer Mineralien, Letzteres von Mineralsand-Upgrades, die kompakte, modulare Kreisläufe erfordern.

Wettbewerbslandschaft

Der Wettbewerb ist mäßig fragmentiert. In hochvolumigen Produktfamilien wie Brechern, Mühlen und Sieben behalten globale Marktführer wie Metso, FLSmidth und Sandvik Skalenvorteile, sehen sich jedoch Preisangriffen von XCMG, CITIC Heavy und anderen chinesischen Marktteilnehmern ausgesetzt. Diese Herausforderer gewannen an Boden nach Vereinbarungen wie BHPs Partnerschaft mit XCMG im Juni 2025 für Bergbauflottenlösungen.

Originalausrüstungshersteller kontern durch Lokalisierung des Services: Metsos Dreijahres-Auskleidungsvertrag mit BHP etabliert schnell reagierende WA-Reparaturzentren, während Weirs Zusammenarbeit mit De Grey Mining HPGR-Spezialisten vor Ort einbettet. Technologiegetriebene Disruptoren konzentrieren sich auf Nischenschritte: Gekko Systems brachte den OLGA Mk3 Inline-Goldanalysator auf den Markt und TOMRA dominiert XRT-Sortierer und schafft Segmente, in denen kleinere Unternehmen Großkonzerne durch Innovation übertreffen können[3]„OLGA Mk3 Online-Goldanalysator-Markteinführung,” Gekko Systems, gekkos.com .

Indigene Beschaffung fügt eine weitere Ebene hinzu: Bergbauunternehmen gaben im Jahr 2024 einen erheblichen Betrag bei Unternehmen der Ersten Nationen aus. Globale Marken bilden zunehmend Gemeinschaftsunternehmen oder vergeben Unteraufträge an indigene Fertigungsbetriebe, um sich für Ausschreibungslisten zu qualifizieren, was Lieferketten umgestaltet und die Einführung modularer Anlagen vorantreibt. Anhaltender Abwärtsdruck auf Mahlstromkosten, Bergehaldencompliance und autonome Flottenleistung werden die nächsten Wettbewerbsfelder definieren.

Marktführer der australischen Mineralaufbereitungsanlagenbranche

Metso Corp.

FLSmidth A/S

Sandvik AB

Weir Group plc

Komatsu Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: BHP unterzeichnete Vereinbarungen mit CATL und BYD zur Einführung von Batterietechnologie für Schwerlastfahrzeuge und stationäre Anlagen an australischen Bergbaustandorten.

- Juni 2025: BHP ging eine Partnerschaft mit XCMG ein, um gemeinsam auf die Pilbara-Bedingungen zugeschnittene Haulage- und Beladungslösungen zu entwickeln, und brachte damit zusätzlichen chinesischen Wettbewerb in den Markt.

- Juni 2025: Rio Tinto und Hancock Prospecting genehmigten 1,6 Milliarden USD für Hope Downs 2, eine Pilbara-Eisenerzmine mit 31 Millionen Tonnen Kapazität, die Primärbrecher, Überlandförderbänder und Nassanlagen-Upgrades erfordert.

Berichtsumfang des australischen Mineralaufbereitungsanlagenmarkts

| Brecher |

| Mahlwerke |

| Siebausrüstung |

| Flotation und Trennung |

| Förderbänder und Aufgabegeräte |

| Entwässerung und Bergehalden |

| Sonstige Spezialanlagen |

| Eisenerz |

| Bauxit |

| Kupfer |

| Gold |

| Lithium |

| Nickel |

| Seltene Erden |

| Sonstige Mineralien |

| Tagebau |

| Untertagebau |

| Manuell |

| Halbautomatisch |

| Vollautomatisch |

| Nach Anlagentyp | Brecher |

| Mahlwerke | |

| Siebausrüstung | |

| Flotation und Trennung | |

| Förderbänder und Aufgabegeräte | |

| Entwässerung und Bergehalden | |

| Sonstige Spezialanlagen | |

| Nach Mineralrohstoff | Eisenerz |

| Bauxit | |

| Kupfer | |

| Gold | |

| Lithium | |

| Nickel | |

| Seltene Erden | |

| Sonstige Mineralien | |

| Nach Abbaumethode | Tagebau |

| Untertagebau | |

| Nach Automatisierungsgrad | Manuell |

| Halbautomatisch | |

| Vollautomatisch |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des australischen Mineralaufbereitungsanlagenmarkts?

Der australische Mineralaufbereitungsanlagenmarkt wird im Jahr 2025 auf 0,97 Milliarden USD geschätzt und soll bis 2030 einen Wert von 1,29 Milliarden USD erreichen.

Welche Anlagenkategorie verzeichnet die höchsten Ausgaben?

Brecher führen die Ausgaben an und hielten im Jahr 2024 aufgrund der hochdurchsatzfähigen Pilbara-Eisenerzoperationen einen Umsatzanteil von 34,17 %.

Welches Segment wächst am schnellsten?

Entwässerungs- und Bergehaldenfiltriersysteme verzeichnen den stärksten Anstieg und wachsen aufgrund strengerer Abfallspeichervorschriften mit einer CAGR von 5,91 %.

Wie bedeutsam ist die Einführung von Automatisierung in Australien?

Halbautomatische Systeme halten heute einen Anteil von 47,81 %, während vollautonome Flotten mit einer CAGR von 6,11 % wachsen, unterstützt durch bereits 706 fahrerlose Lkw im Betrieb.

Welcher Bundesstaat bietet die größte Marktchance?

Westaustralien bleibt der wichtigste Markt, angetrieben durch Eisenerz-Ersatzinvestitionen und aufkommende Batteriemineralverarbeitungszentren rund um Pilbara und Kwinana.

Seite zuletzt aktualisiert am: