Größe und Marktanteil des kanadischen Mineralaufbereitungsanlagenmarkts

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

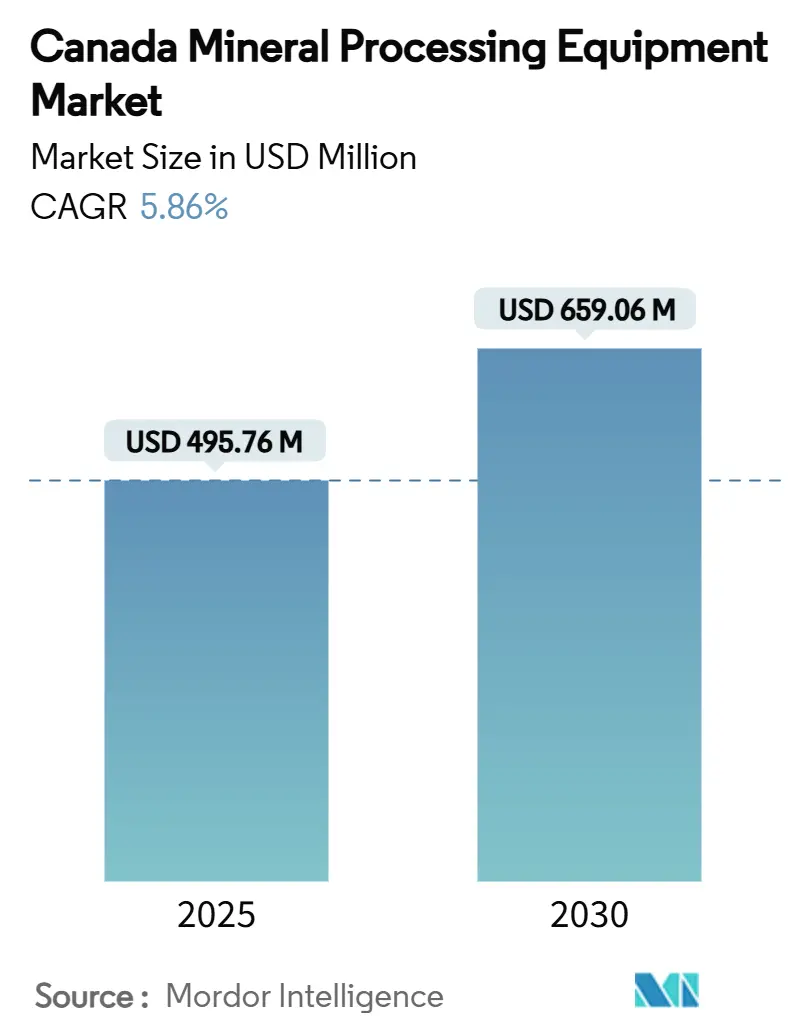

| Marktgröße (2025) | 495.76 Millionen US-Dollar |

| Marktgröße (2030) | 659.06 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.86% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des kanadischen Mineralaufbereitungsanlagenmarkts von Mordor Intelligence

Die Größe des kanadischen Mineralaufbereitungsanlagenmarkts wird im Jahr 2025 auf 495,76 Millionen USD geschätzt und soll bis 2030 einen Wert von 659,06 Millionen USD erreichen, bei einer CAGR von 5,86 % während des Prognosezeitraums (2025–2030). Die steigende Nachfrage nach kritischen Mineralien aus den Lieferketten für Elektrofahrzeugbatterien, kombiniert mit der bundesstaatlichen Strategie für kritische Mineralien im Wert von 3,8 Milliarden CAD, verankert die Wachstumsdynamik. Durch Automatisierung erzielte Produktivitätssteigerungen sind gleichermaßen entscheidend, da vollautomatische Lösungen den Betreibern helfen, einen landesweiten Fachkräftemangel auszugleichen und gleichzeitig die Stückkosten zu senken. Eigenkapitalrahmen für indigene Bevölkerungsgruppen und Darlehensbürgschaften erweitern den Spielraum für Kapitalausgaben und lenken neue Anlagenbestellungen auf Projekte mit starken Gemeinschaftspartnerschaften. Gleichzeitig beschleunigen provinzielle Mandate für saubere Energie die Einführung von Prozessleitsystemen, die Emissionen reduzieren und die Wasserwirtschaft verbessern, und stellen sicher, dass der kanadische Mineralaufbereitungsanlagenmarkt mit den ESG-Erwartungen in Einklang bleibt.

Wichtigste Erkenntnisse des Berichts

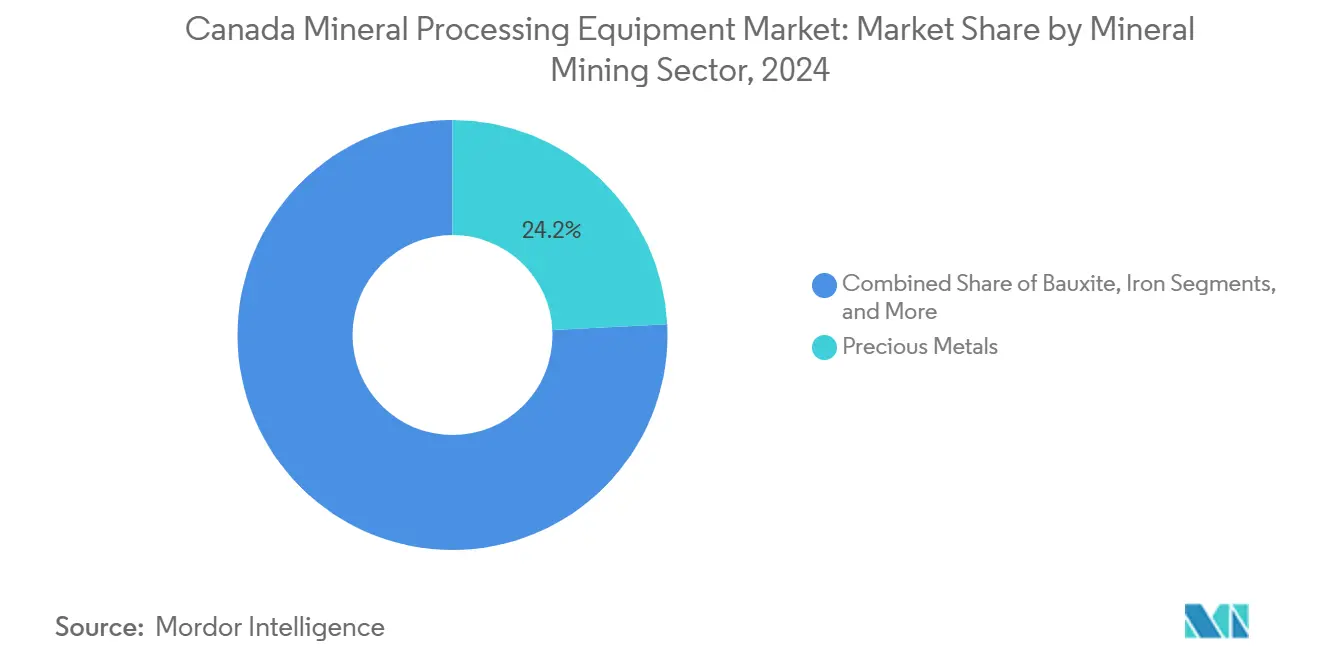

- Nach Mineralbergbausektor führten Edelmetalle mit einem Anteil von 24,16 % an der Größe des kanadischen Mineralaufbereitungsanlagenmarkts im Jahr 2024, während Lithiumanlagen bis 2030 voraussichtlich mit einer CAGR von 5,97 % wachsen werden.

- Nach Anlagentyp hielten Brecher im Jahr 2024 einen Anteil von 21,83 % an der Größe des kanadischen Mineralaufbereitungsanlagenmarkts; Prozessleitsysteme werden bis 2030 mit einer CAGR von 5,88 % wachsen.

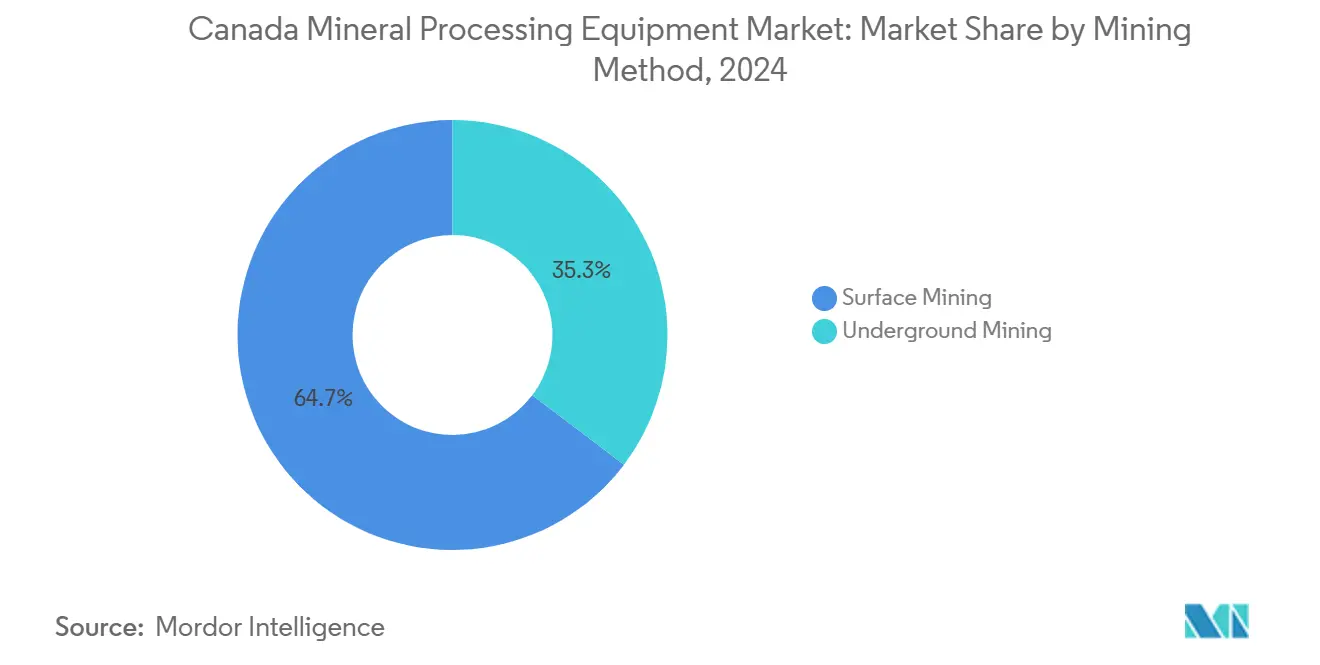

- Nach Bergbaumethode entfiel im Jahr 2024 ein Anteil von 64,72 % der Größe des kanadischen Mineralaufbereitungsanlagenmarkts auf den Tagebau, während Untertagebauanlagen mit einer CAGR von 5,92 % bis 2030 wachsen.

- Nach Automatisierungsgrad entfielen im Jahr 2024 46,28 % des Marktanteils des kanadischen Mineralaufbereitungsanlagenmarkts auf halbautomatische Anlagen; vollautomatische Lösungen wachsen bis 2030 mit einer CAGR von 6,04 %.

Trends und Erkenntnisse im kanadischen Mineralaufbereitungsanlagenmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachfrageschub nach kritischen Mineralien | +1.8% | National, mit Konzentration in Quebec, Ontario, British Columbia | Mittelfristig (2–4 Jahre) |

| Anreize aus der bundesstaatlichen Strategie für kritische Mineralien im Wert von 3,8 Milliarden CAD | +1.2% | National, mit vorrangiger Finanzierung für Nordon-Ontario, Yukon, Quebec | Kurzfristig (≤ 2 Jahre) |

| Automatisierung und Digitalisierung | +0.9% | National, mit früher Einführung in Bergbaubetrieben in Alberta und British Columbia | Langfristig (≥ 4 Jahre) |

| EV-Batterie-Gigafabriken entfachen Investitionsausgaben für die Zwischenverarbeitung | +0.7% | Fertigungskorridore in Ontario und Quebec | Kurzfristig (≤ 2 Jahre) |

| Aufbau von Hydrometallurgie-Pilotanlagen in Westkanada | +0.6% | Westkanada, insbesondere Alberta und British Columbia | Mittelfristig (2–4 Jahre) |

| Eigenkapitalrahmen für indigene Bevölkerungsgruppen erschließen Investitionsausgaben | +0.4% | National, mit stärkster Auswirkung in den nördlichen Territorien und British Columbia | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachfrageschub nach kritischen Mineralien durch EV-Batterien

Die Fertigung von Elektrofahrzeugbatterien katalysiert beispiellose Investitionen in die Zwischenverarbeitung, angeführt von Volkswagens Gigafabrik in St. Thomas und dem Milliarden-Komplex von Stellantis-LG in Windsor[1]„Volkswagen wählt St. Thomas für erstes nordamerikanisches Zellenwerk,” Volkswagen AG, volkswagen-newsroom.com . Der lokale Lieferkettenbedarf erstreckt sich über den Bergbau hinaus auf Recycling und Raffination. Electra Battery Materials' Ontario-Pilotanlage für schwarze Masse erzielte eine Manganrückgewinnung von über vier Fünfteln und eine Steigerung der Lithiumcarbonat-Qualität von fast einem Fünftel. LithiumBanks Anlage zur direkten Lithiumextraktion (DLE) in Calgary erzielte eine Lithiumrückgewinnung von 98 % und signalisiert damit tragfähige inländische Verarbeitungswege. Anlagenlieferanten reagieren mit spezialisierten hydrometallurgischen Systemen; Metso führte einen emissionsarmen Laugungsprozess für Kupfersulfidkonzentrate mit hohen Metallrückgewinnungseffizienzen ein[2]„Metso führt nachhaltigen Laugungsprozess für Kupferkonzentrate ein,” Metso, metso.com . Da OEMs darum wetteifern, regionale Eingangsstoffe in Kathodenqualität zu sichern, verzeichnet der kanadische Mineralaufbereitungsanlagenmarkt diversifizierte Aufträge, die Hartgesteins-Spodumenanlagen, brinebasierte DLE-Einheiten und Batterierecyclinglinien umfassen.

Anreize aus der bundesstaatlichen Strategie für kritische Mineralien im Wert von 3,8 Milliarden CAD

Die bundesstaatliche Strategie für kritische Mineralien ist der bedeutendste bundesstaatliche Bergbauimpuls seit den 1970er Jahren und sieht Investitionen in die Infrastruktur über den Infrastrukturfonds für kritische Mineralien vor. Natural Resources Canada hat Projekte genehmigt, darunter die Lithiumverarbeitung in Quebec und 40 Millionen CAD für Netzaufrüstungen im Yukon. Eine Investitionssteuergutschrift von 30 % für die Fertigung sauberer Technologien deckt Anlagen für Gewinnung, Verarbeitung und Recycling ab. Gleichzeitig stellt Ontarios Initiative zur Beteiligung indigener Bevölkerungsgruppen Darlehensbürgschaften bereit, die die Projektschuldenrahmen verdoppeln und Beschaffungsentscheidungen beschleunigen können. Das koordinierte Fiskalpaket verkürzt die Entwicklungszeiträume – ein Rückenwind für Anlagenlieferanten, die Spezifikationen für Batteriequalität erfüllen können. Folglich verfügt der kanadische Mineralaufbereitungsanlagenmarkt über eine Pipeline schaufelbereiter Projekte, die andernfalls ins Stocken geraten wären.

Automatisierung und Digitalisierung zur Linderung des Fachkräftemangels

Kanadas Bergbausektor benötigt bis 2030 fast hunderttausend neue Arbeitskräfte, doch nur etwas mehr als ein Fünftel der jungen Kanadier zieht eine Bergbaukarriere in Betracht. Der autonome Haulage-Betrieb in der Côte-Gold-Mine bewältigt bereits 30.000 Tonnen pro Tag, steigert die Produktivität um 30 % und reduziert gleichzeitig die Belegschaftsgröße. Hohe Gehälter – Prozessleittechniker erzielen mittlerweile über 120.000 CAD – schärfen die Rendite automatisierter Überwachungssysteme, die sich oft in weniger als drei Jahren amortisieren. Die Digitalisierung erstreckt sich auf die vorausschauende Wartung, bei der vernetzte Anlagen ungeplante Ausfallzeiten um 15–20 % reduzieren. Die erweiterte Angriffsfläche bedeutet jedoch, dass der Bergbau zu den am stärksten angegriffenen Sektoren der kritischen Infrastruktur Kanadas gehört, wobei 89 % der anfänglichen Cyberangriffe Social-Engineering-Vektoren ausnutzen.

Aufbau von Hydrometallurgie-Pilotanlagen in Westkanada

Alberta und British Columbia entwickeln sich zu einem hydrometallurgischen Zentrum, das reichlich Wasserkraft und die Nähe zu asiatischen Exportmärkten nutzt. FPX Nickels Awaruite-Raffineriekonzept und Teck Resources' Studien zum Recycling von Batteriematerialien zeigen eine Hinwendung zum urbanen Bergbau und zur Zwischenverarbeitung. British Columbias sauberes Stromnetz entspricht den ESG-Mandaten und verringert den Scope-2-Fußabdruck neuer Anlagen. Das Recyclingzentrum für Seltene Erden von Cyclic Materials zeigt modulare Verarbeitung, die von der Pilotanlage bis zur kommerziellen Produktion skaliert. Lieferanten passen Skids und Rohrleitungssysteme an, um großen Temperaturschwankungen und strengen Genehmigungsanforderungen standzuhalten, und festigen damit Westkanadas Rolle als Erprobungsfeld für Hydrometallurgie-Technologien der nächsten Generation.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rohstoffpreisvolatilität und hohe Kapitalintensität | -1.1% | National, mit regionalen Unterschieden je nach Rohstoffexposition | Kurzfristig (≤ 2 Jahre) |

| Bundesstaatliche CO₂-Bepreisung | -0.8% | National, mit stärkster Auswirkung auf energieintensive Verarbeitungsbetriebe | Mittelfristig (2–4 Jahre) |

| Langwierige Umweltverfahren | -0.6% | National, mit verlängerten Verzögerungen in umweltsensiblen Regionen | Langfristig (≥ 4 Jahre) |

| Cybersicherheitslücken | -0.4% | National, mit höherem Risiko in automatisierten Betrieben und abgelegenen Anlagen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rohstoffpreisvolatilität und hohe Kapitalintensität

Die Preisschwankungen bei Kupfer im Jahr 2024 und der Rückgang des Lithiumpreises nach 2022 verdeutlichen die erhöhte Marktturbulenzen. Die Ekati-Diamantenmine unterbrach die Abraumarbeiten am Point Lake, nachdem die Rohdiamantpreise um 20 % gefallen waren, was zeigt, wie Preiseinbrüche zu stillgelegten Flotten und aufgeschobenen Ersatzinvestitionen führen. Die Kapitalintensität ist hoch – zentrale Verarbeitungslinien übersteigen häufig eine halbe Milliarde USD –, sodass Betreiber Anlagen mit einer Amortisationszeit von unter drei Jahren und modularer Erweiterbarkeit priorisieren. Lieferanten sehen sich mit unregelmäßigem Auftragseingang konfrontiert, was die Produktionsplanung und das Bestandsmanagement erschwert.

Bundesstaatliche CO₂-Bepreisung und Emissionsobergrenzen

Die Verbraucher-CO₂-Abgabe endet im April 2025; industrielle CO₂-Preise bleiben im Rahmen des Output-Based Pricing System bestehen und betreffen Anlagen, die jährlich mehr als fünfzigtausend Tonnen CO₂-Äquivalent überschreiten. Bergbauunternehmen erwägen den Einsatz elektrischer Brecher und Trolley-Assist-Haulage, um Compliance-Kosten zu umgehen, doch die sich entwickelnden Parameter der Politik schaffen Budgetunsicherheit. Ausgleichsgutschriften und Compliance-Banking mildern unmittelbare Auswirkungen, aber Finanzierungsmodelle über mehrere Jahrzehnte berücksichtigen weiterhin die CO₂-Preissensitivität, was die Kaufgeschwindigkeit von Anlagen dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Mineralbergbausektor: Lithiumverarbeitung treibt Anlageinnovation voran

Die Größe des kanadischen Mineralaufbereitungsanlagenmarkts für Edelmetallanlagen entsprach im Jahr 2024 24,16 % der Umsätze, was robuste Goldprojekte wie den ersten Guss-Meilenstein von B2Golds Goose-Mine widerspiegelt. Lithiumanlagen verzeichnen jedoch bis 2030 eine CAGR von 5,97 % – mehr als das Doppelte des Marktdurchschnitts –, da DLE-Pilotanlagen in den Solebecken Albertas zu kommerziellen Anlagen heranreifen. Betreiber benötigen eine feinere Partikelgrößenkontrolle, spezialisierte Solventextraktionskolonnen und Hochreinheitskristallisatoren, um die Schwellenwerte für Carbonat in Batteriequalität zu erfüllen.

Sekundäre Auswirkungen sind bei Kupfer erkennbar, wo die Erweiterung des Highland Valley auf einen Durchsatz von 178.000 Tonnen pro Tag leistungsstärkere Mahlwerke und Flotationslinien erfordert. Die Eisenerzaufbereitung verzeichnet eine stetige Nachfrage, da Pelletierungslinien in den Komplexen des Labrador Trough Ersatzzyklen aufrechterhalten. Das Interesse an der Nickelverarbeitung wird durch Canada Nickels Reid-Ressource neu belebt, die auf Raffineriepiloten mit hydrometallurgischen Kreisläufen ausgerichtet ist. Diese Mineraldiversifizierung zwingt OEMs zur Entwicklung von Multi-Rohstoff-Modulen, die Vorlaufzeiten minimieren und die Umrüstflexibilität bei Preisschwankungen verbessern, wodurch der kanadische Mineralaufbereitungsanlagenmarkt auf zyklusübergreifende Dynamiken reagieren kann.

Nach Anlagentyp: Prozessleitsysteme führen die Automatisierungswelle an

Brecher behielten im Jahr 2024 einen Marktanteil von 21,83 % am kanadischen Mineralaufbereitungsanlagenmarkt aufgrund des universellen Primärzerkleinerungsbedarfs in Tagebau- und Untertageminen. Dennoch führen Prozessleitsysteme und Automatisierungssysteme das Wachstum mit einer CAGR von 5,88 % bis 2030 an, da Anlagen Sensoren, KI-gestützte Analysen und zentralisierte Dashboards integrieren. Mahlwerke integrieren Metso Outotecs Hochdruckwalzenmühlen-Plattformen (HPGR), um den Energieverbrauch um bis zu ein Fünftel zu reduzieren. Flotationszellen übernehmen Gasdispersionsaufrüstungen, die die Rückgewinnungsraten erhöhen, während modulare Eindickungspakete Wassernutzungsvorschriften erfüllen.

Aufgrund abrasiver Verschleißprofile zeigen Entwässerung, Pumpen und Hydrozyklone eine konstante Ersatznachfrage. Sieb- und Klassierungslieferanten setzen hochfeste Polyurethanplatten ein, die die Auswechselintervalle verlängern. Die Konvergenz von Sensorik, Aktorik und vorausschauender Wartung verändert die Beschaffungskriterien und verlagert den Wert von der mechanischen Leistung hin zur Lebenszyklusdatenintegration. OEMs, die Hardware mit Analysesoftware bündeln können, sichern sich langfristige Serviceverträge und stärken ihre Position im kanadischen Mineralaufbereitungsanlagenmarkt.

Nach Bergbaumethode: Untertagebauautomatisierung beschleunigt das Wachstum

Tagebauinstallationen trugen im Jahr 2024 64,72 % zum kanadischen Mineralaufbereitungsanlagenmarkt bei, gestützt durch große Tagebaue wie Greenstone und Côté. Tagebauflotten dominieren weiterhin die Tonnagenbewegung; die Umsätze mit Untertagebauanlagen wachsen jedoch mit einer CAGR von 5,92 % und übertreffen damit den breiteren kanadischen Mineralaufbereitungsanlagenmarkt. Batterieelektrische Lader und autonome Haulage-Fahrzeuge verbessern die Luftqualität und die Arbeitssicherheit und verringern den Energiebedarf für die Belüftung.

Technologische Fortschritte erstrecken sich auf Geosteering- und Streckenabbildungswerkzeuge, die Sprengdesigns optimieren und die Verdünnung reduzieren. Die indigene Eigentümerschaft von Untertageanlagen, wie durch die Minto-Akquisition der Selkirk First Nation veranschaulicht, bringt Gemeinschaftsziele in Beschaffungsentscheidungen ein und betont geräuscharme, emissionsarme Ausrüstung. Sicherheitsvorschriften verschärfen die Anforderungen an Datenprotokollierung und Kollisionsvermeidung und stellen sicher, dass das Untertagebausegment modernste digitale Lösungen früher als seine Tagebauäquivalente übernimmt.

Nach Automatisierungsgrad: Vollautomatische Lösungen gewinnen an Bedeutung

Halbautomatische Anlagen werden im Jahr 2024 noch immer einen Anteil von 46,28 % am kanadischen Mineralaufbereitungsanlagenmarkt halten, da sie menschliche Aufsicht mit automatisierten Funktionen verbinden, die für Kanadas gemischte Belegschaft geeignet sind. Manuelle Systeme verbleiben in handwerklichen Betrieben, verlieren jedoch rasch an Boden. Vollautomatische Einheiten wachsen mit einer CAGR von 6,04 % und übertreffen damit jede andere Automatisierungsstufe im kanadischen Mineralaufbereitungsanlagenmarkt.

Interoperabilitätsfortschritte unterstützen die Einführung. Wencos ISO-23725:2024-Plattform ermöglicht es Flotten verschiedener Anbieter, gemeinsame Datenbusse zu nutzen, wodurch Anbieterabhängigkeiten beseitigt und Lebenszyklusaufrüstungen vereinfacht werden. 5G-fähige Latenzen unter 40 Millisekunden ermöglichen Echtzeit-Erzkörpersensorik, geschlossene Mühlenaufgabeanpassungen und Ferndiagnosen. Cybersicherheitsprotokolle folgen Zero-Trust-Prinzipien und mehrschichtiger Verschlüsselung, was das erhöhte Bedrohungsbewusstsein bei Betreibern kritischer Infrastrukturen widerspiegelt.

Geografische Analyse

Ontario bleibt das Epizentrum der Nachfrage, angetrieben durch die Inbetriebnahme wichtiger Brech- und Mahlanlagen des Greenstone-Gold-Projekts im Jahr 2024 und durch den provinziellen Innovationsfonds für kritische Mineralien, der bis zu 500.000 CAD pro Initiative für Verarbeitungstechnologien erstattet. Benachbarte Anlagencluster in Sudbury und Timmins verkürzen die Vorlaufzeiten für Überholungen und Ersatzteile und stärken damit Ontarios Kaufkraft im kanadischen Mineralaufbereitungsanlagenmarkt weiter.

Quebec folgt dicht dahinter als Zentrum für Lithium- und Nickelverarbeitung. Die Sprache der Provinz für frühe Fließschema-Innovationen zieht OEM-Anwendungszentren an und gewährleistet schnelle Übergänge vom Prototyp zur Anlage. British Columbia nutzt seine umfangreiche Wasserkraftkapazität und eine Schwelle von 25 % für indigenes Eigentum bei neuen Projekten für saubere Energie. Die Lebensverlängerung des Highland Valley Copper der Provinz erfordert große Ersatzbrecher, Siebe und Flotationslinien und stimuliert lokale Lieferpartner. Westliche Provinzen, insbesondere Alberta, nutzen bestehende Ölfeldinfrastruktur, um Hydrometallurgie-Pilotanlagen schnell voranzutreiben und Logistikkorridore mit etablierten Kohlenwasserstoff-Zwischenverarbeitungssystemen zu teilen.

Dieses sich entwickelnde räumliche Muster verteilt die Beschaffung von einigen wenigen traditionellen Zentren auf ein Netzwerk spezialisierter regionaler Cluster, die jeweils auf bestimmte Mineralien oder Verarbeitungsstufen abgestimmt sind. Mit der Verbesserung der Transportverbindungen übernehmen OEMs Hub-and-Spoke-Servicemodelle und positionieren Satellitentechniker innerhalb eines Tagesreisewegs von abgelegenen Aufbereitungsanlagen. Eine solche Dezentralisierung ist unerlässlich, um die Betriebszeitgarantien aufrechtzuerhalten, die moderne Serviceverträge vorschreiben, und unterstützt damit das langfristige Wachstum im kanadischen Mineralaufbereitungsanlagenmarkt.

Wettbewerbslandschaft

Der kanadische Mineralaufbereitungsanlagenmarkt ist mäßig fragmentiert, wobei globale Schwergewichte und agile regionale Lieferanten den Markt teilen. FLSmidth verzeichnete im Jahr 2024 Wachstum bei Bergbauservice-Aufträgen und steigerte seine bereinigte EBITA-Marge[3]„Jahresbericht 2024,” FLSmidth, flsmidth.com . Metso verzeichnete unterdessen im dritten Quartal 2024 einen Anstieg der Anlagenaufträge, was seinen Schwenk zu nachhaltigkeitsorientierten Fließschema-Lösungen unterstreicht. Sandviks Rekordauftrag über 71 Millionen USD für batterieelektrische Bergbauflotten beim Hermosa-Projekt von South32 unterstreicht den wachsenden Appetit der Endnutzer auf emissionsarme Maschinen[4]„Sandvik gewinnt bisher größten BEV-Auftrag,” Sandvik, sandvik.com .

Mittelgroße Disruptoren verfolgen Nischen. Die Umgebungsgeräuschtomographie von CAUR Technologies rationalisiert die geophysikalische Zielabgrenzung und verändert vorgelagerte Anlagen-Roadmaps. Das kanadische Unternehmen Multotec ist auf maßgeschneiderte Hydrozyklone spezialisiert, die für arktische Klimabedingungen optimiert sind, und gewinnt die Loyalität nördlicher Betreiber. Wettbewerbsvorteile hängen zunehmend von Software-Ökosystemen ab; OEMs, die KI-gestützte Suiten für vorausschauende Wartung bündeln, sichern sich wiederkehrende Umsätze, die die ursprünglichen Anlagenmargen erreichen oder übertreffen können.

Neue Ausschreibungen betonen ESG- und Partnerschaftskriterien mit indigenen Bevölkerungsgruppen und verlangen von Bietern, glaubwürdige Rahmenbedingungen für Gemeinschaftseigentum und CO₂-Minderung nachzuweisen. Solche Auflagen begünstigen Lieferanten mit transparenten Lieferketten, kohlenstoffarmen Fertigungsabdrücken und robusten Ausbildungsprogrammen für lokale Techniker. In diesem Umfeld nehmen strategische Allianzen und Technologielizenzvereinbarungen zu und ermöglichen es den Marktteilnehmern, Fähigkeitslücken schnell zu schließen und gleichzeitig Kapital zu schonen. Konsolidierungen bleiben sporadisch – die FASTech-Akquisition durch Sandvik im Januar 2025 ist exemplarisch –, doch kein einzelner Akteur nähert sich einer dominanten Position, was einen gesunden Wettbewerb im kanadischen Mineralaufbereitungsanlagenmarkt aufrechterhält.

Marktführer im kanadischen Mineralaufbereitungsanlagenmarkt

Metso Outotec

Sandvik AB

FLSmidth A/S

Caterpillar Inc.

Sepro Mineral Systems

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Der Canada Growth Fund verpflichtete sich zu 111 Millionen USD für Foran Minings McIlvenna-Bay-Projekt und beschleunigte damit die Beschaffung von Anlagenausrüstung.

- März 2025: Metso führte einen Laugungsprozess für Kupfersulfidkonzentrate ein, der hohe Kupferrückgewinnungsraten bei reduzierter Umweltbelastung liefert.

- Januar 2025: Sandvik erwarb FASTech, einen hochwertigen CAM-Wiederverkäufer, und stärkte damit die lokalen Servicekapazitäten für fortschrittliche Verarbeitungssysteme.

Berichtsumfang des kanadischen Mineralaufbereitungsanlagenmarkts

| Bauxit |

| Eisen |

| Lithium |

| Kupfer |

| Nickel |

| Edelmetalle (Gold, Silber, Platingruppenmetalle) |

| Sonstige |

| Brecher |

| Mahlwerke |

| Zuführer und Förderbänder |

| Bohrer und Brecher |

| Siebe und Klassierungsanlagen |

| Flotationszellen |

| Hydrozyklone und Pumpen |

| Eindickung und Entwässerung |

| Prozessleitsysteme und Automatisierungssysteme |

| Sonstige |

| Tagebau |

| Untertagebau |

| Manuell |

| Halbautomatisch |

| Vollautomatisch |

| Nach Mineralbergbausektor | Bauxit |

| Eisen | |

| Lithium | |

| Kupfer | |

| Nickel | |

| Edelmetalle (Gold, Silber, Platingruppenmetalle) | |

| Sonstige | |

| Nach Anlagentyp | Brecher |

| Mahlwerke | |

| Zuführer und Förderbänder | |

| Bohrer und Brecher | |

| Siebe und Klassierungsanlagen | |

| Flotationszellen | |

| Hydrozyklone und Pumpen | |

| Eindickung und Entwässerung | |

| Prozessleitsysteme und Automatisierungssysteme | |

| Sonstige | |

| Nach Bergbaumethode | Tagebau |

| Untertagebau | |

| Nach Automatisierungsgrad | Manuell |

| Halbautomatisch | |

| Vollautomatisch |

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des kanadischen Mineralaufbereitungsanlagenmarkts?

Der Markt wurde im Jahr 2025 auf 495,76 Millionen USD geschätzt und soll bis 2030 einen Wert von 659,06 Millionen USD erreichen.

Welches Mineralsegment wächst in Kanada am schnellsten?

Anlagen zur Lithiumverarbeitung wachsen bis 2030 mit einer CAGR von 5,97 % – dem höchsten Wert unter allen Mineralsegmenten.

Wie bedeutsam ist die Automatisierung bei neuen Anlagenkäufen?

Vollautomatische Lösungen sind die am schnellsten wachsende Automatisierungsstufe mit einer CAGR von 6,04 %, da Betreiber den Fachkräftemangel ausgleichen.

Welche Provinzen führen die Nachfrage nach Mineralaufbereitungsanlagen an?

Ontario, Quebec und British Columbia dominieren gemeinsam die Nachfrage aufgrund zahlreicher Greenfield- und Brownfield-Projekte.

Seite zuletzt aktualisiert am: