Marktgröße und Marktanteil für Mineralaufbereitungsanlagen in Frankreich

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

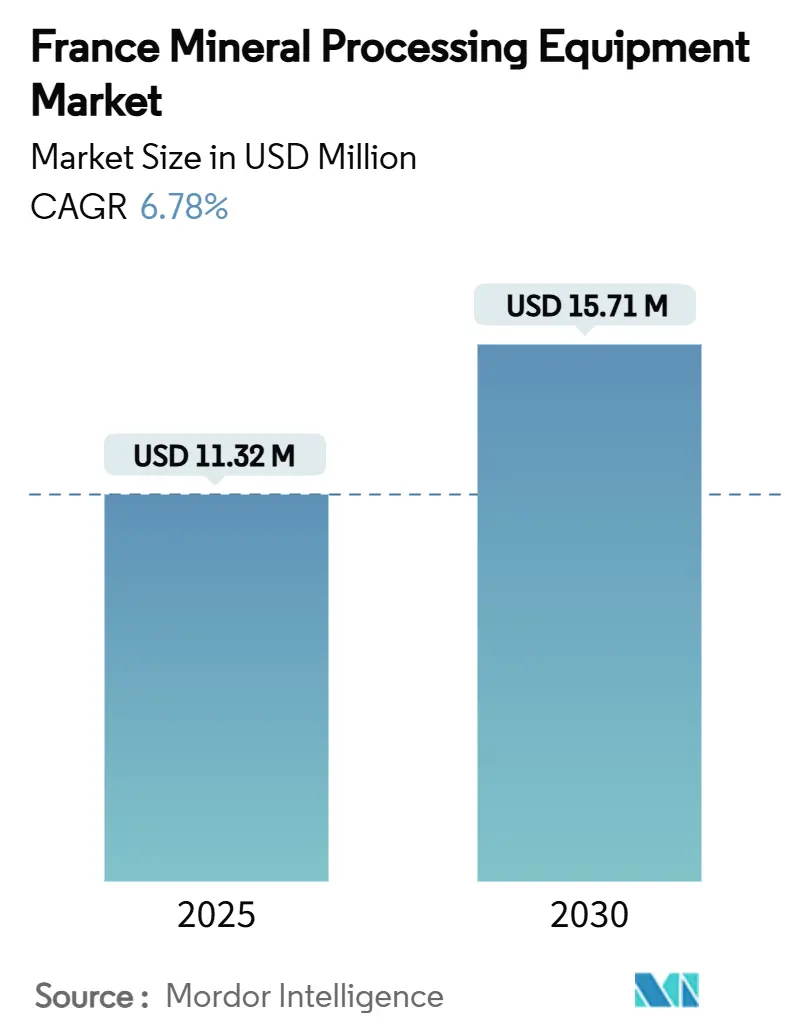

| Marktgröße (2025) | 11.32 Millionen US-Dollar |

| Marktgröße (2030) | 15.71 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.78% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Mineralaufbereitungsanlagen in Frankreich von Mordor Intelligence

Die Marktgröße für Mineralaufbereitungsanlagen in Frankreich wird im Jahr 2025 auf 11,32 Millionen USD geschätzt und soll bis 2030 einen Wert von 15,71 Millionen USD erreichen, bei einer CAGR von 6,78 % während des Prognosezeitraums (2025–2030). Laufende Investitionen im Rahmen des Programms Frankreich 2030, die Ausrichtung am EU-Gesetz über kritische Rohstoffe und nahezu drei Fünftel Steuergutschriften für grüne Industrietechnologie beschleunigen Anlagenaufrüstungen im ganzen Land. Der zunehmende Druck, die Fristen des Kohlenstoffgrenzausgleichsmechanismus (CBAM) ab 2026 einzuhalten, treibt die frühzeitige Einführung kohlenstoffarmer Brecher, Förderbänder und digitaler Steuerungssysteme voran. Der kontinuierliche Ersatz alternder Anlagenparks, die Erweiterung von Lithium- und Seltenerden-Projekten wie Imerys' EMILI und Caremags Anlage in Lacq sowie die rasche Verbreitung von Plattformen für vorausschauende Wartung stützen die Ersatznachfrage. Der französische Markt für Mineralaufbereitungsanlagen wird zusätzlich durch Arbeitskräftemangel gestützt, der Betreiber dazu veranlasst, Handhabungs-, Lade- und Mahllinien zu automatisieren.

Wichtigste Erkenntnisse des Berichts

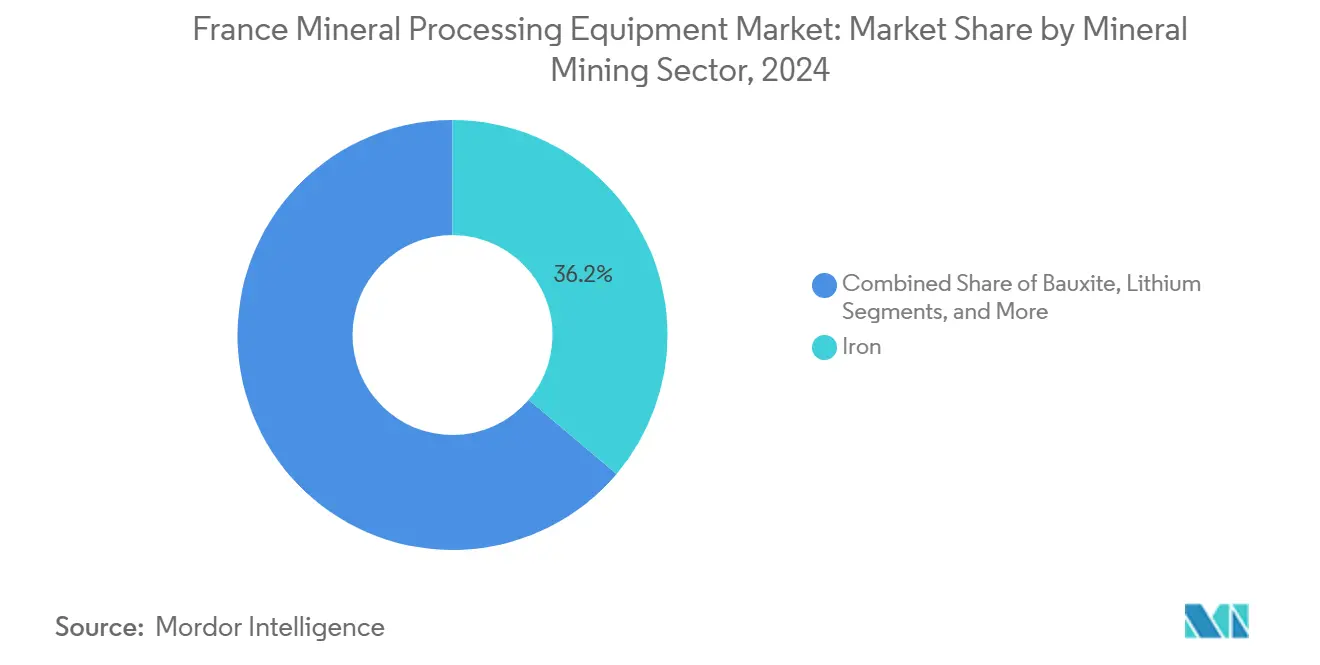

- Nach Mineralbergbausektor führte Eisen im Jahr 2024 mit einem Marktanteil von 36,17 % im Mineralbergbausektor des Marktes für Mineralaufbereitungsanlagen in Frankreich, während Lithium mit einer CAGR von 6,83 % bis 2030 die schnellste Expansion verzeichnete.

- Nach Anlagentyp hielten Brecher im Jahr 2024 einen Anteil von 32,21 % am Markt für Mineralaufbereitungsanlagen in Frankreich, während Förderbänder bis 2030 mit einer CAGR von 6,91 % wachsen sollen.

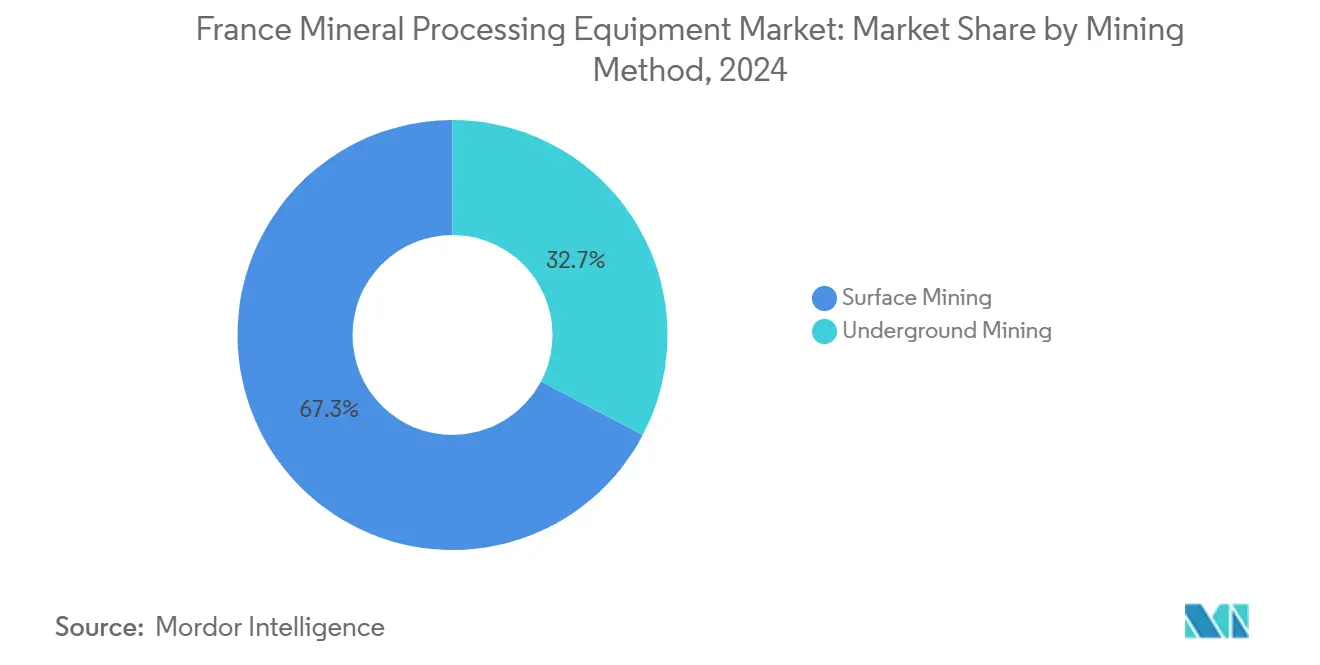

- Nach Bergbaumethode entfielen im Jahr 2024 67,31 % der Marktgröße für Mineralaufbereitungsanlagen in Frankreich auf den Tagebau; Untertagetechniken weisen mit einer CAGR von 6,88 % bis 2030 die besten Wachstumsaussichten auf.

- Nach Automatisierungsgrad hielten halbautomatische Systeme im Jahr 2024 einen Anteil von 47,84 % am Markt für Mineralaufbereitungsanlagen in Frankreich. Vollautomatische Einheiten werden jedoch voraussichtlich im gleichen Zeitraum mit einer CAGR von 6,93 % zulegen.

Markttrends und Erkenntnisse für Mineralaufbereitungsanlagen in Frankreich

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach kritischen Batteriemineralien | +1.8% | National, mit Schwerpunkt in den Regionen Massif Central und Vogesen | Mittelfristig (2–4 Jahre) |

| Rasche Einführung von Automatisierung und Digitalisierung | +1.5% | National, mit früher Einführung in wichtigen Industriezentren | Mittelfristig (2–4 Jahre) |

| Staatliche Anreize | +1.2% | National, verstärkt in ausgewiesenen Industriezonen | Kurzfristig (≤ 2 Jahre) |

| EU-CBAM-Konformitätsdruck | +1.1% | National, mit Ausstrahlungseffekten auf EU-Handelspartner | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Wartung und Ersatz | +0.9% | National, konzentriert in traditionellen Bergbauregionen | Langfristig (≥ 4 Jahre) |

| Umnutzung aufgegebener Bergwerksstandorte | +0.7% | Regionen Limousin, Provence und Languedoc | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach kritischen Batteriemineralien

Die steigende Nachfrage nach Elektrofahrzeugzellen in ganz Europa rückt Lithium, Kobalt und Nickel in den Mittelpunkt der Expansion des französischen Marktes für Mineralaufbereitungsanlagen. Der Infravia-Fonds lenkt Kapital in inländische Hydroxid- und Sulfatraffinerien und treibt Bestellungen für Hochtemperaturöfen und Glimmerkonzentratoren voran, die für das EMILI-Projekt von Imerys geeignet sind, das ab 2028 auf 34.000 t/Jahr Lithiumhydroxid abzielt[1]„EMILI-Lithiumprojekt,” Imerys, imerys.com . Die französisch-japanische Caremag-Anlage in Lacq ist auf die Trennung schwerer Seltener Erden ausgerichtet und erfordert Lösungsmittelextraktionskolonnen und Hybridmembranfilter. Aktualisierte geophysikalische Untersuchungen des BRGM, die 2025 finanziert wurden, erweitern den Erkundungsbereich auf fünf Regionen und sichern künftige Anlagenpipelines[2]„Strategisches Mineralinventar,” Bureau de Recherches Géologiques et Minières, brgm.fr . Diese Initiativen erhöhen die Durchsatzkapazität und stärken den französischen Markt für Mineralaufbereitungsanlagen.

Rasche Einführung von Automatisierung und Digitalisierung

Eramets Plant-4.0-Programm kombiniert KI, Edge-Sensor-Netzwerke und vorausschauende Analysen, verbessert die Gesamtanlageneffektivität und reduziert Ausfallzeiten in Mangan- und Nickellinien erheblich[3]„Plant-4.0-Programm,” Eramet, eramet.com . Sandviks AutoMine-Fördercluster sind in französische Steinbrüche eingezogen und gleichen Arbeitskräftemangel aus, während sie die Nutzlastzeiten erhöhen. ABBs eMine-Förderantriebe und Oberleitungsunterstützung reduzieren den CO₂-Ausstoß vor Ort um bis zu 70 % – ein Richtwert, der nun in CBAM-Konformitätsprüfungen verankert ist. Batterie-elektrische Bohrgeräte und Lader-Hauer-Dumper senken die Lüftungskosten in unterirdischen Strecken und verbreitern die Gewinnmargen. Die Nachfrage nach datenreichen Nachrüstungen nimmt zu und treibt Software- und Sensorverkäufe im französischen Markt für Mineralaufbereitungsanlagen an.

Staatliche Anreize für eine nachhaltige Bergbaumodernisierung

Eine Investitionsgutschrift für die Grüne Industrie gewährt rund drei Fünftel Entlastung auf Kapitalausgaben für emissionsarme Mühlen, elektrische Förderung und KI-gesteuerte Leitstände und stimuliert die rasche Umrüstung veralteter Linien. Der Plan Frankreich 2030 hat aus einem Gesamtvolumen von 54 Milliarden EUR bereits 13,8 Milliarden EUR ausgezahlt und Aufrüstungen wie das Walzwerk Constellium Neuf-Brisach und geothermische Lithium-Pilotanlagen im Elsass unterstützt. Subventionen von 5.000 EUR pro industrieller Wärmepumpe fördern elektrifizierte Laugungskreisläufe und ermöglichen es Betreibern, Frankreichs Zusage zu erfüllen, die Emissionen der 50 emissionsintensivsten Standorte bis 2030 zu halbieren. Der finanzielle Schutzschirm beschleunigt die Beschaffung im französischen Markt für Mineralaufbereitungsanlagen.

Zunehmende Wartung und Ersatz alternder Anlagenparks

Ein Jahrhundert der Förderung hat Frankreich mit Mühlen, Brechern und Aufgabegeräten hinterlassen, die ihre Auslegungslebensdauer überschritten haben. Studien setzen den optimalen Ersatz nach eineinhalb Jahrzehnten an; viele französische Anlagen überschreiten diese Schwelle bis 2025. Alternde Anlagen koexistieren mit zahlreichen offenen Stellen im verarbeitenden Gewerbe, was Unternehmen dazu veranlasst, Fernüberwachungssysteme zu suchen, die eine minimale Vor-Ort-Besetzung ermöglichen. Seit 2013 erteilte Erkundungslizenzen für ruhende metallische Lagerstätten öffnen Schächte wieder, die völlig neue Kreisläufe statt Flickwerk erfordern, und treiben Bestellungen für modulare Skids und steckfertige Brechanlagen an. Französische Originalausrüstungshersteller antworten mit nachgerüsteten Klassierern und energieeffizienten Hochdruckwalzenmühlen-Modulen und stützen so den französischen Markt für Mineralaufbereitungsanlagen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Umweltgenehmigungsverfahren und Emissionsstandards | -1.4% | National, mit erhöhter Kontrolle in ökologisch sensiblen Zonen | Kurzfristig (≤ 2 Jahre) |

| Steigende Investitionsausgaben | -1.1% | National, mit besonderer Auswirkung auf kleinere Betreiber | Mittelfristig (2–4 Jahre) |

| Anfälligkeit der Lieferkette | -1.0% | National, mit Abhängigkeit von asiatischen und nordamerikanischen Lieferanten | Mittelfristig (2–4 Jahre) |

| Mangel an Fachkräften für fortschrittliche Aufbereitungstechnologien | -1.0% | National, konzentriert in Industrieregionen und technischen Zentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Umweltgenehmigungsverfahren und Emissionsstandards

Änderungen des Bergbaugesetzes im Jahr 2022 unterwerfen alle neuen Anlagen dem ICPE-Regime und erfordern vollständige ökologische Bewertungen, Anhörungen der Gemeinschaft und Ausgleichsmaßnahmen für die Artenvielfalt vor der Inbetriebnahme. Genehmigungsverfahren können sich auf fast ein Jahr oder länger erstrecken, was Cashflows verzögert und kurzfristige Bestellungen für den französischen Markt für Mineralaufbereitungsanlagen dämpft. CBAM fügt bis 2026 eine Kohlenstoffberichterstattungsebene hinzu; Verarbeiter müssen Elektrifizierungsgrade und Grünstromintensität dokumentieren, was zusätzliche Messgeräte erfordert. Genehmigungshürden steigen in Natura-2000- oder Feuchtgebietszonen stark an, wo Nichtregierungsorganisationen juristischen Einfluss haben, was die Vorentwicklungskosten erhöht und Neuinstallationen von Brechern auf der grünen Wiese verzögert.

Steigende Investitionsausgaben und Betriebskosten

Lieferkettenengpässe seit 2022 haben die Einstandspreise für Brecher, Siebe und Motoren um 15–25 % erhöht. Stromtarife stiegen aufgrund volatiler Flüssigerdgas-Inputs und erodierten die Margen für energieintensive Zerkleinerungskreisläufe. Fachkräfteprämien blähen die Lohnlisten auf, da Unternehmen um die Besetzung von 76.000 Stellen für spezialisierte Techniker konkurrieren. Höhere Euribor-Zinsen erhöhen die Kreditkosten und machen kleinere Betreiber zögerlich bei der Genehmigung von Erweiterungen. Logistikkosten für den Import von Ersatzteilen, insbesondere elektrifizierten Antriebsstrangkomponenten, sorgen für zusätzliche Volatilität. Insgesamt belasten diese Faktoren Kaufentscheidungen im französischen Markt für Mineralaufbereitungsanlagen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Mineralbergbausektor: Eisendominanz inmitten des Lithiumaufschwungs

Eisen behielt im Jahr 2024 einen Marktanteil von 36,17 % im französischen Markt für Mineralaufbereitungsanlagen aufgrund tief verwurzelter Stahlwertschöpfungsketten, Hochofenmodernisierungen und unterstützender wasserstoffbasierter Direktreduktionspiloten wie der Nachrüstungen von thyssenkrupp. Parallele europäische Dekarbonisierungsziele verpflichten Pelletieranlagen zur Einführung wassereffizienter Klassierer und Hochdruckwalzenmühlen. Lithiumpipelines bieten das größte Aufwärtspotenzial: Allein Imerys' EMILI stützt eine CAGR von 6,83 % und löst Bestellungen für Aufschlämmungspumpen, Reibungsschrubber und Glimmerflotationszellen aus, die einer höheren Abrasivität als Eisenerzkreisläufe standhalten. Bauxit-, Kupfer- und Seltenerden-Vorhaben in Limousin, Provence und Languedoc halten bescheidene, aber strategische Positionen.

Im Jahr 2024 erteilte Erkundungslizenzen für polymetallische Gänge beleben ruhende Schächte und erhöhen die Nachfrage nach Hybridbrechern und Säulenflotation für komplexe Erze. Das Machbarkeitskonzept von IB2 zur Verarbeitung von hochkieseligem Bauxit exportiert französisches geistiges Eigentum weltweit und schafft einen Rückkopplungskreis aus Ingenieurlizenzen, der inländische Aufrüstungen finanziert. Die Diversifizierung des Sektors dämpft die mit Stahlzyklen verbundene Volatilität und verbessert die nationale Versorgungsresilienz, was die mittelfristige Umsatzsichtbarkeit für den französischen Markt für Mineralaufbereitungsanlagen stärkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anlagentyp: Brecherführerschaft durch Förderbandinnovation herausgefordert

Brecher hielten im Jahr 2024 mit 32,21 % den größten Anteil an der Marktgröße für Mineralaufbereitungsanlagen in Frankreich aufgrund unverzichtbarer primärer Zerkleinerungsaufgaben. Die Vergabe eines Auftrags für Hochdruckwalzenmühlen im Wert von 53 Millionen GBP an Weir Group im Juli 2024 bestätigte den Appetit auf energieeffiziente Zerkleinerung. Dennoch eilen Förderbänder mit einer CAGR von 6,91 % voraus, angetrieben durch vollautomatische Materialflüsse vom Tagebau zur Anlage und erhebliche CO₂-Einsparungen. ABBs getriebelose Systeme ersetzen Diesel-Muldenkipper und zeigen eine Emissionsreduzierung von nahezu vier Fünfteln, die von französischen Steinbrüchen als Richtwert übernommen wurde. Aufgabegeräte und Bohrgeräte werden durch Elektrifizierung konsolidiert; ferngesteuerte Brecherausleger erfüllen Sicherheitsvorschriften.

Der Anstieg des Bergbauserviceumsatzes von FLSmidth im ersten Quartal 2025 bestätigt anhaltende Aufrüstungszyklen, die auf MissionZero-Plattformen wie REFLUX und coarseAIR-Flotation ausgerichtet sind. Optische Sortierer, KI-geführtes Erztracking und 5G-fähige Zustandsüberwachung besetzen die Kategorie „Sonstige” und erweitern das Lösungsangebot sowie die Dichte des Nachmarktwertes. Während Brecher den Löwenanteil behalten, gestalten Förderbandinvestitionen die Investitionsausgabenallokation um und fügen dem französischen Markt für Mineralaufbereitungsanlagen neue Automatisierungsebenen hinzu.

Nach Bergbaumethode: Tagebau dominiert trotz Untertagedynamik

Der Tagebau repräsentierte im Jahr 2024 67,31 % der Marktgröße für Mineralaufbereitungsanlagen in Frankreich und spiegelt historische Steinbruchmuster und niedrigere Stückkosten pro Tonne wider. Untertageprojekte eilen jedoch mit einer CAGR von 6,88 % bis 2030 voran, bedingt durch gesellschaftliche Akzeptanz und Lagerstättentiefe. Imerys' EMILI nutzt unterirdische Abbaue für den Zugang zu hochgradigem Lithium bei minimaler Oberflächenbelastung und erfordert batterie-elektrische Lader und flachbauende Backenbrecher. Komatsus WX04B-Batterie-Lader-Hauer-Dumper, der 2024 eingeführt wurde, entspricht den Schmalgang-Parametern, die für französische Hartgesteinsumgebungen typisch sind. Aufgegebene Kohle- und Kalibergwerke werden für das Recycling seltener Erden neu bewertet und erfordern spezialisierte Schlammpipelines und Mobilbrecher.

Batterie-elektrische Mobilität senkt den Lüftungsenergiebedarf und die damit verbundenen Kosten erheblich und bringt die Betriebskostenkurven im Untertagebau näher an die Richtwerte des Tagebaus heran. Fernbetriebszentren in Lyon und Paris verwalten Flotten über mehrere Strecken hinweg und erschließen Skaleneffekte. Nachrüstungen von Tagebauflotten bleiben insbesondere für Granit und Kalkstein wichtig, doch Untertageinvestitionen prägen zunehmend die Wachstumstrajektorien für den Markt für Mineralaufbereitungsanlagen in Frankreich.

Nach Automatisierungsgrad: Halbautomatische Systeme führen den Übergang zur vollständigen Autonomie an

Halbautomatische Einheiten mit einem Anteil von 47,84 % im Jahr 2024 liefern greifbare Produktivitätsgewinne, ohne die manuelle Aufsicht aufzugeben. Metso-Plus-Programme liefern KI-gestützte Dashboards, die vorausschauende Warnmeldungen auf Bedienerbildschirme überlagern und den Durchsatz sowie die Planung von Auskleidungswechseln verbessern. Manuelle Modi bleiben in handwerklichen oder Prüfstandsanwendungen bestehen, die Flexibilität und schnelle Parameteränderungen erfordern. Vollautomatische Installationen, die mit einer CAGR von 6,93 % wachsen, profitieren von Arbeitskräftemangel und Sicherheitsanforderungen. Epiroc verzeichnete französische Bestellungen für autonome Bohrgeräte, die sich selbst durch Sprengmuster navigieren und Fragmentierungsdaten in Anlagensteuerungsebenen einspeisen.

Staatliche Fördermittel für die digitale Transformation beseitigen Einführungshürden, während das CBAM-Scoreboard Echtzeit-Kohlenstoffmeldungen anreizt, die nur durch vollständig vernetzte Sensoren möglich sind. Eine integrierte Architektur aus autonomer Förderung, intelligenten Förderbändern und Cloud-Analysen ermöglicht eine Amortisation innerhalb von drei bis fünf Jahren. Zunehmende Interoperabilität zwischen Originalausrüstungshersteller-Plattformen beschleunigt den Übergang zur vollständigen Autonomie im gesamten französischen Markt für Mineralaufbereitungsanlagen.

Geografische Analyse

Nördliche Stahlkorridore, elsässische Geothermiefelder und Seltenerden-Cluster in Okzitanien verankern die Nachfrage nach Mineralaufbereitungsanlagen in Frankreich. Tagebausteinbrüche in Hauts-de-France dominieren Eisen und Zuschlagstoffe und nutzen bestehende Schienenverbindungen zur Versorgung von Benelux-Stahlwerken. Eramets Ageli-Initiative im Osten plant mehr als 10.000 t/Jahr Lithiumkarbonat aus geothermischen Solen und treibt die Nachfrage nach spezialisierten Ionenaustauschkolonnen und Hochdichte-Polyethylenrohren an.

Massif Central und Vogesen verzeichnen den stärksten Anstieg der Erkundungsbudgets im Rahmen der BRGM-Untersuchung und schaffen Vorwärtspipelines für kleinmaßstäbliche Zerkleinerung und Bohrkernanalysen. Die vier polymetallischen Lizenzen in Limousin, die 2024 genehmigt wurden, lenken Kapital in modulare Flotationszellen, die Kupfer-Gold-Konzentrate innerhalb enger Umweltauflagen verarbeiten können. Provence und Languedoc nutzen ruhende Bauxitlandschaften, wo hybride Tonerde-Seltenerden-Fließschemata anpassungsfähige Separatoren erfordern.

Frankreichs Kanalhäfen und der Rheinkorridor bieten wirtschaftlich günstige Routen für importierte Konzentrate, die eine EU-CBAM-konforme Verarbeitung benötigen, und festigen das Land als logistischen Knotenpunkt für benachbarte Märkte. Der französische Markt für Mineralaufbereitungsanlagen profitiert daher nicht nur von inländischen Erzkörpern, sondern auch von Transit- und Lohnverarbeitungsvolumina aus Skandinavien, Iberien und Nordafrika.

Wettbewerbslandschaft

Globale Hauptakteure wie Metso, FLSmidth, Sandvik und Weir verfügen über eine breite Produktpalette von der Zerkleinerung bis zu Automatisierungsdienstleistungen, halten zusammen jedoch nur etwa ein Drittel der Lieferungen, was auf eine moderate Konzentration hinweist. FLSmidths bereinigte Marge wird durch Nachmarktpakete und digitale Zwillinge gestützt. Sandvik festigt seinen Anteil durch AutoMine und RockPulse-Bohranalysen, während Weir ein Betriebsmargenziel von nahezu einem Fünftel über das Programm Performance Excellence anstrebt.

Inländische Integratoren betonen Nischenautomatisierung und Nachrüstexpertise und fungieren häufig als Systempartner für globale Originalausrüstungshersteller. Start-ups, die auf batterie-elektrische Antriebsstrangumrüstungen und KI-gestützte Erzsortierung spezialisiert sind, entstehen als disruptive Akteure. Die Patentintensität bei autonomen Steuerungssystemen und energieeffizienten Klassierern markiert ein Schlachtfeld für künftige Differenzierung.

Nachhaltigkeitsbranding ist von größter Bedeutung; Anbieter verpflichten sich routinemäßig zu Netto-Null-Produktionszielen, um CBAM-bewusste Käufer zu befriedigen. Konsolidierung ist plausibel, da kleinere Werkstätten mit Investitionskostenerhöhungen und Compliance-Aufwand zu kämpfen haben. Dennoch begünstigt das aktuelle Gleichgewicht wettbewerbsfähige Projektausschreibungen und Auswahlvielfalt für Endnutzer des französischen Marktes für Mineralaufbereitungsanlagen.

Marktführer der Branche für Mineralaufbereitungsanlagen in Frankreich

Metso Outotec

Sandvik AB

FLSmidth A/S

Weir Group PLC

Komatsu Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Japan und Frankreich verpflichteten sich zu 216 Millionen EUR für den Bau der Caremag-Anlage für schwere Seltene Erden in Lacq, die 20 % des japanischen Bedarfs an Dysprosium und Terbium decken wird.

- März 2025: Die Europäische Kommission hat 47 strategische Projekte in 13 Mitgliedstaaten in die engere Wahl aufgenommen und 22,5 Milliarden EUR zur Förderung der inländischen Verarbeitung kritischer Materialien bereitgestellt.

- März 2025: Metso stellte einen nachhaltigen Laugungsprozess für Kupfersulfidkonzentrate vor, der eine hohe Kupferrückgewinnung ohne Schmelzen ermöglicht.

- Februar 2025: Das BRGM startete ein Mineralinventarprogramm im Wert von 53 Millionen EUR in fünf Regionen zur Kartierung des Lithium-, Kobalt- und Seltenerden-Potenzials.

Berichtsumfang für den Markt für Mineralaufbereitungsanlagen in Frankreich

| Bauxit |

| Eisen |

| Lithium |

| Sonstige |

| Brecher |

| Aufgabegeräte |

| Förderbänder |

| Bohrgeräte und Brecher |

| Sonstige |

| Tagebau |

| Untertagebau |

| Manuell |

| Halbautomatisch |

| Vollautomatisch |

| Nach Mineralbergbausektor | Bauxit |

| Eisen | |

| Lithium | |

| Sonstige | |

| Nach Anlagentyp | Brecher |

| Aufgabegeräte | |

| Förderbänder | |

| Bohrgeräte und Brecher | |

| Sonstige | |

| Nach Bergbaumethode | Tagebau |

| Untertagebau | |

| Nach Automatisierungsgrad | Manuell |

| Halbautomatisch | |

| Vollautomatisch |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des französischen Marktes für Mineralaufbereitungsanlagen?

Er wird im Jahr 2025 auf 11,32 Millionen USD geschätzt, mit einer prognostizierten CAGR von 6,78 % bis 2030.

Welches Mineralsegment wächst in Frankreich am schnellsten?

Lithium führt das Wachstum an und expandiert mit einer CAGR von 6,83 % auf der Grundlage von Projekten wie Imerys' EMILI.

Welche Anlagenkategorie verzeichnet den höchsten Marktanteil?

Brecher hielten 32,21 % des Umsatzes im Jahr 2024, angetrieben durch ihre zentrale Rolle bei der primären Zerkleinerung.

Wie wird CBAM die Anlagennachfrage beeinflussen?

Der Mechanismus erzwingt kohlenstoffarme Produktion und beschleunigt Bestellungen für elektrifizierte Förderbänder und autonome Förderung.

Gewinnen Untertagebaumethoden an Bedeutung?

Untertagetechniken wachsen mit einer CAGR von 6,88 % aufgrund von Lithiumgewinnung und Stadtbergbauprojekten.

Seite zuletzt aktualisiert am: