Marktgröße und Marktanteil für Tiefkühlkost in den Vereinigten Arabischen Emiraten

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

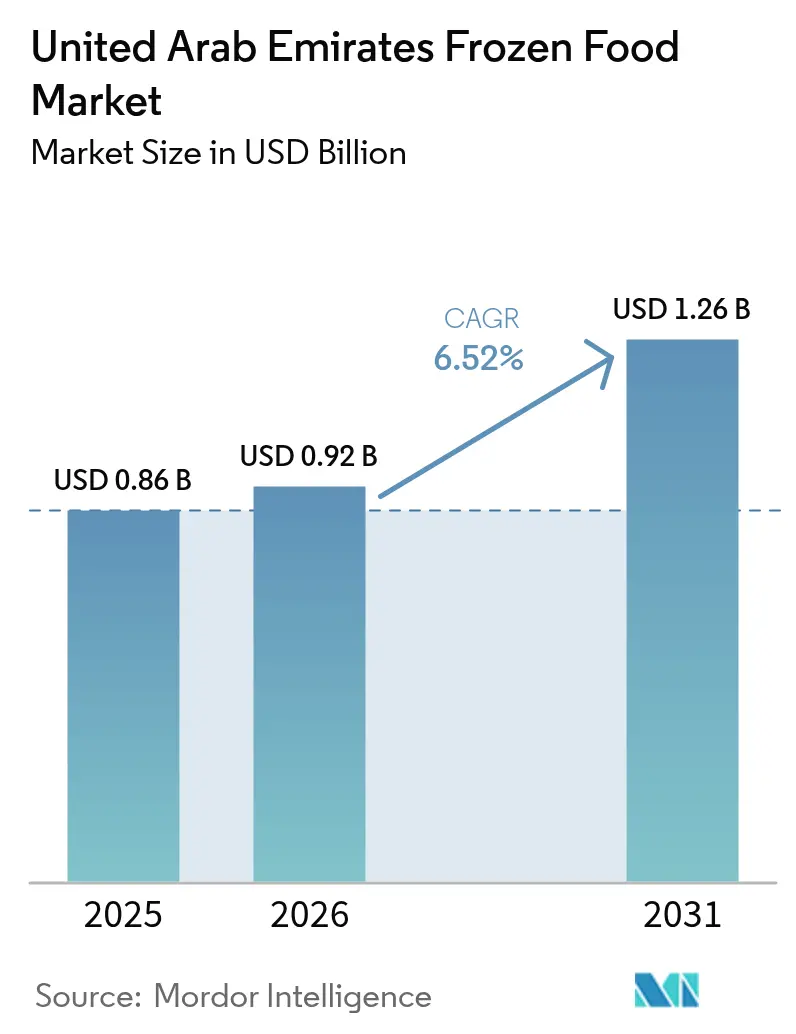

| Marktgröße im Basisjahr (2025) | 0.86 Milliarden US-Dollar |

| Marktgröße (2026) | 0.92 Milliarden US-Dollar |

| Marktgröße (2031) | 1.26 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.52% CAGR |

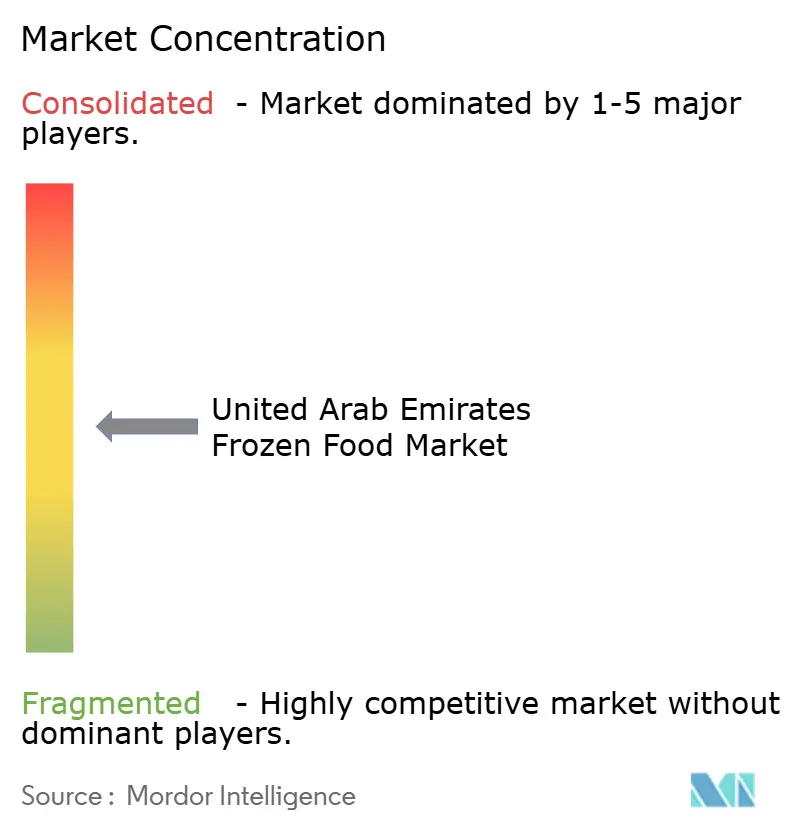

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Tiefkühlkost in den Vereinigten Arabischen Emiraten von Mordor Intelligence

Die Marktgröße für Tiefkühlkost in den Vereinigten Arabischen Emiraten wurde im Jahr 2025 auf 0,86 Milliarden USD geschätzt und soll von 0,92 Milliarden USD im Jahr 2026 auf 1,26 Milliarden USD bis 2031 wachsen, bei einer CAGR von 6,52 % während des Prognosezeitraums (2026–2031). Dubais dominante Verbraucherbasis, Schardscha's logistikgestützte Expansion und die starke Abhängigkeit von halal-zertifizierten Importen verankern das Wachstum. Die Durchdringung von Supermärkten, eine robuste Akzeptanz von E-Grocery und der wiederauflebende Tourismus befeuern eine breit angelegte Nachfrage, während Investitionen in die Kühlkette von über 35 Millionen USD die Temperaturintegrität sichern und die nationale Vertriebskapazität erweitern. Lebensmittelsicherheitspolitiken fördern die lokale Verarbeitung, doch eine 90-prozentige Importabhängigkeit macht die globale Beschaffung weiterhin unverzichtbar. Die regulatorische Verschärfung rund um ESMA-Inspektionen und Dubais Verbot von Einwegplastik ab 2025 erhöht die Compliance-Kosten. Die Wettbewerbsintensität ist moderat, da die regionalen Marktführer Al Islami Foods und IFFCO Group ihren Marktanteil gegen neue ausländische Marktteilnehmer verteidigen, die von den 100-prozentigen Eigentumsregeln profitieren.

Wichtigste Erkenntnisse des Berichts

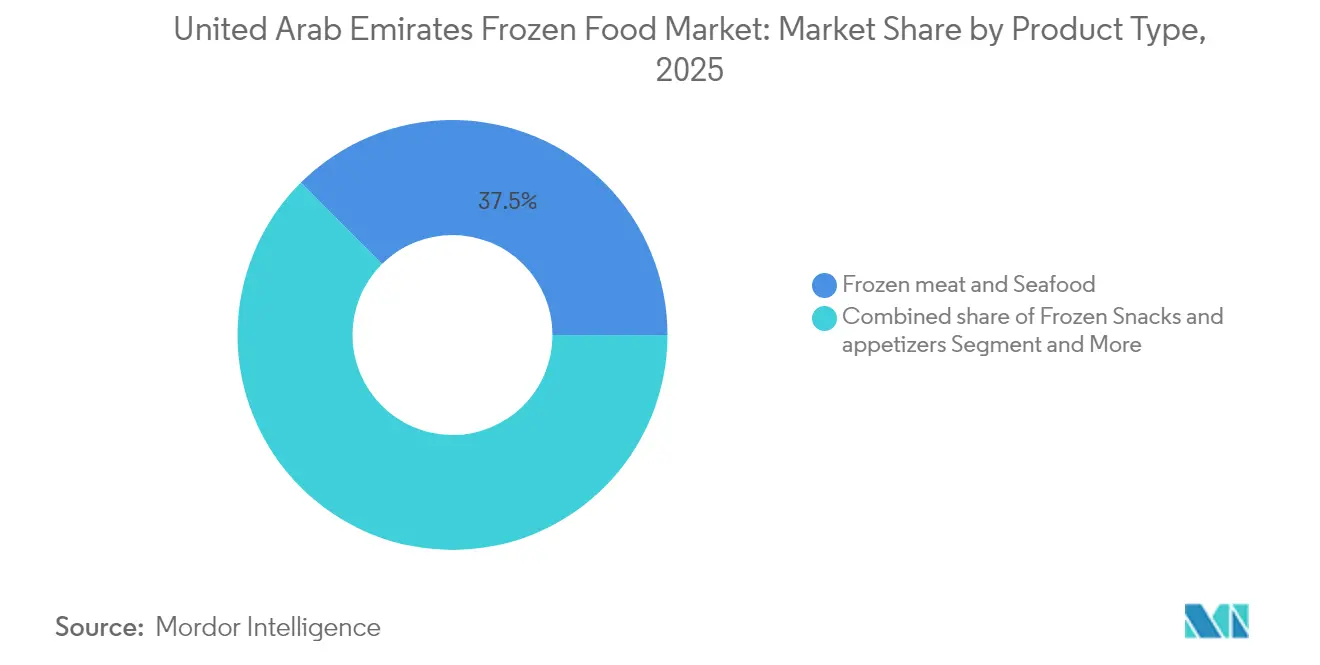

- Nach Produkttyp führte Tiefkühlfl eisch und Meeresfrüchte mit einem Umsatzanteil von 37,46 % am Markt für Tiefkühlkost in den Vereinigten Arabischen Emiraten im Jahr 2025; Tiefkühlsnacks und Vorspeisen werden voraussichtlich bis 2031 mit einer CAGR von 10,95 % wachsen.

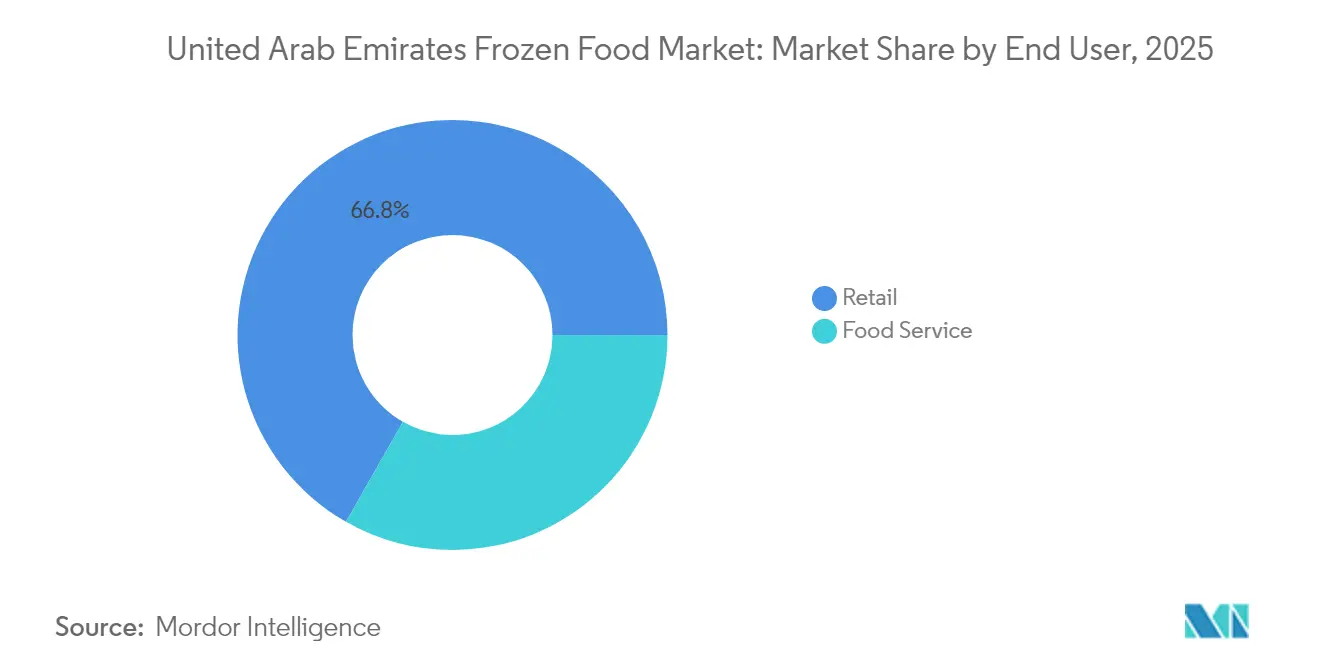

- Nach Endverbraucher entfiel auf das Einzelhandelssegment im Jahr 2025 ein Anteil von 66,75 % am Markt für Tiefkühlkost in den Vereinigten Arabischen Emiraten, während der Gastronomiebereich bis 2031 mit einer CAGR von 9,36 % wächst.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für Tiefkühlkost in den Vereinigten Arabischen Emiraten

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Expatriate- und Touristenbevölkerung, die die Nachfrage nach praktischen halal-zertifizierten Tiefkühlmahlzeiten ankurbelt | +1.2% | Dubai, Abu Dhabi mit Ausstrahlungseffekten auf die nördlichen Emirate | Mittelfristig (2–4 Jahre) |

| Rasche Akzeptanz von E-Grocery und Quick-Commerce, die den Heimkonsum steigert | +1.8% | Dubai-zentriert mit Expansion nach Schardscha, Abu Dhabi | Kurzfristig (≤ 2 Jahre) |

| Kontinuierliche staatliche Investitionen in BIP-verknüpfte Kühlketteninfrastruktur (KIZAD, Dubai CommerCity) | +1.5% | Abu Dhabi (KIZAD), Dubai (CommerCity, Dschabal Ali) | Langfristig (≥ 4 Jahre) |

| Erholung des HoReCa-Sektors im Zusammenhang mit Großveranstaltungen (COP-28-Erbe, Nachwirkungen der Dubai Expo) | +0.9% | Dubai-fokussiert mit touristischen Ausstrahlungseffekten | Mittelfristig (2–4 Jahre) |

| Energieeffiziente Kühlraumrüstungen, subventioniert von der Emiratischen Wasser- und Elektrizitätsbehörde | +0.7% | National, mit konzentrierten Vorteilen in Dubai, Abu Dhabi | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach pflanzlichen Tiefkühlprodukten von gesundheitsbewussten Einwohnern | +0.6% | Urbane Zentren Dubai, Abu Dhabi mit Expatriate-Bevölkerung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Expatriate- und Touristenbevölkerung steigert die Nachfrage nach praktischen halal-zertifizierten Tiefkühlmahlzeiten

Dubai und Abu Dhabi beherbergen dichte Expatriate-Gemeinschaften, die Bequemlichkeit gegenüber frischer Zubereitung priorisieren und damit eine stetige Nachfrage nach kochfertigen Tiefkühlprodukten mit vertrauenswürdigen Halal-Siegeln erzeugen. Im Jahr 2024 zertifizierte das Ministerium für Industrie und fortschrittliche Technologie 6.581 Halal-Artikel und schuf damit einen verlässlichen Compliance-Rahmen, den Hersteller sowohl für den Inlandsabsatz als auch für den Re-Export nutzen.[1]Quelle: Ministerium für Industrie und fortschrittliche Technologie, "Halal - MOIAT." moiat.gov.ae Allein in Dubai standardisieren mehr als 13.000 Gastronomieeinrichtungen ihre Beschaffung rund um portionskontrollierte Tiefkühlproteine, um vielfältige kulinarische Vorlieben zu bedienen. Der Ausblick auf ein BIP-Wachstum von 4 % der Emirate für 2025 hält den Arbeitskräftezustrom aufrecht, der die Nachfrage im Tiefkühlregal stärkt. Mit der Erholung der Touristenankünfte setzen Hotels zunehmend auf Tiefkühlzutaten, um die Menükonsistenz zu gewährleisten, was die Volumina bei Fleisch-, Backwaren- und Dessertlinien steigert.

Rasche Akzeptanz von E-Grocery und Quick-Commerce steigert den Heimkonsum

Die Online-Lebensmitteldurchdringung hat sich beschleunigt, da Plattformen wie Noon und Talabat Same-Day-Fulfillment-Netzwerke ausbauen, die die Kühlkettenintegrität wahren. Lulu Retail meldete 2024 einen E-Commerce-Umsatzanstieg von 70 %, wobei Tiefkühlkost dank für die Lieferung auf der letzten Meile geeigneter Verpackungsformate zu den am schnellsten wachsenden Kategorien gehörte.[2]Quelle: "Lulu Retail veröffentlicht vorläufige Ergebnisse für das Geschäftsjahr 2024.", gcc.luluhypermarket.com. Hybride Einkaufsgewohnheiten – 56 % der Verbraucher kaufen sowohl online als auch im Geschäft ein – erhöhen die Sichtbarkeit der Kategorie und fördern das Ausprobieren neuer Artikel. Quick-Commerce-Dark-Store-Modelle liefern Tiefkühlwaren in städtischen Kerngebieten innerhalb von 15 Minuten aus und senken die Hemmschwelle für Impulskäufe. Diese digitalen Kanäle generieren zudem granulare Verbrauchsdaten, die Lieferanten für eine gezielte Sortimentsplanung nutzen, um Lagerumschläge zu verbessern und Verschwendung zu reduzieren.

Staatlich geförderte Investitionen in die Kühlkette (KIZAD, Dubai CommerCity)

Kapitalintensive Projekte in der Khalifa-Industriezone, Abu Dhabi, haben über 173,5 Millionen AED an Logistikausgaben angezogen, darunter Mehrtemperaturlager für den Tiefkühldurchsatz. In Dubai haben DP World und Partner bis 2025 mehr als 70.000 Palettenstellplätze hinzugefügt und damit die Rolle des Emirats als regionaler Re-Export-Hub gestärkt.[3]Quelle: "Americold kooperiert mit RSA Cold Chain und DP World, um eine neue hochmoderne Kühlkettenlogistikplattform in Dubai einzuführen." dpworld.com. IFFCOs integrierte Anlage im Wert von 1 Milliarde AED in der Dubai Industrial City reduziert die GCC-Importabhängigkeit und verankert die wertschöpfende Verarbeitung in Verbrauchernähe. Verbesserte multimodale Konnektivität verkürzt Liegezeiten und Frachtkosten, die Anbieter über schärfere Einzelhandelspreise weitergeben. Diese Effizienzgewinne puffern den Markt für Tiefkühlkost in den Vereinigten Arabischen Emiraten gegen globale Frachtvolatilität ab.

Erholung des HoReCa-Sektors im Zusammenhang mit dem Erbe von Großveranstaltungen

Das COP-28-Erbe und die Nachwirkungen der Dubai Expo haben die Hotelbelegung und den Restaurantbesuch wiederhergestellt und die Großhandelsnachfrage nach standardisierten Tiefkühleingaben belebt. Klimabewusste Catering-Versprechen drängen Betriebe zu pflanzlichen und portionskontrollierten Tiefkühlartikeln und schaffen Nischenwachstumsbereiche. Schnellrestaurantmarken wie ALBAIK verlassen sich auf Tiefkühllieferungen für die Menüeinheitlichkeit an neuen Standorten in den Emiraten. Tourismusbedingte Mahlzeitenvolumina fließen durch Zentralküchen, die Bestände mit langer Haltbarkeit bevorzugen und sie so vor Preisschwankungen bei frischen Produkten schützen. Infolgedessen verbreitert das Wachstum des Gastronomiekanals im Markt seinen Beitrag zum Gesamtmarkt für Tiefkühlkost in den Vereinigten Arabischen Emiraten.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Inspektionen der Emiratischen Behörde für Normung und Metrologie (ESMA), die die Zollabfertigung verzögern | -0.8% | National, mit konzentrierten Auswirkungen in den Häfen von Dubai und Abu Dhabi | Kurzfristig (≤ 2 Jahre) |

| Hohe Stromtarife für nicht effiziente ältere Kühllager | -0.5% | National, mit stärkeren Auswirkungen in Dubai, Abu Dhabi | Mittelfristig (2–4 Jahre) |

| Verbraucherwahrnehmung eines geringeren Nährwerts im Vergleich zu frischen Produkten | -0.6% | Urbane Zentren mit gesundheitsbewusster Bevölkerung | Mittelfristig (2–4 Jahre) |

| Begrenzte inländische landwirtschaftliche Produktion erhöht das Risiko von Importpreisvolatilität | -0.4% | National, mit Auswirkungen auf die Lieferkette in allen Emiraten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge ESMA-Inspektionen verzögern die Zollabfertigung

Die verstärkte ESMA-Aufsicht erfordert nun eine umfassende Dokumentation, zweisprachige Etikettierung auf Arabisch und Englisch sowie Chargenrückverfolgbarkeit, was die Hafenliegezeiten für temperatursensible Sendungen verlängert. Das Lebensmittelimportportal der Gemeinde Dubai schreibt eine Registrierung auf Artikelebene vor und schafft damit administrative Belastungen für Marken mit häufigen Rezeptänderungen. Das Bundesgesetz 10-2015 verpflichtet zudem zur Führung von Risikobewertungsunterlagen, die kleine Importeure oft als ressourcenintensiv empfinden. Verzögerungen bei der Zollabfertigung erhöhen Liegegebühren und gefährden die Produktintegrität, was Unternehmen dazu zwingt, in gebundene Kühllager oder Premium-Frachtoptionen zu investieren. Obwohl solche Kontrollen die Verbrauchersicherheit erhöhen, schmälern sie vorübergehend die Margen und können die Portfoliodiversifizierung hemmen.

Verbraucherwahrnehmung eines geringeren Nährwerts im Vergleich zu frischen Produkten

Käufer in den Vereinigten Arabischen Emiraten befürchten, dass stark verarbeitete Lebensmittel dazu führen, dass einige Tiefkühloptionen als weniger gesund angesehen werden, insbesondere unter einkommensstarken Expatriates. Einzelhändler haben reagiert, indem sie pflanzliche und angereicherte Tiefkühllinien ausgebaut haben, wobei Spinneys eine 600-prozentige Zunahme solcher Artikel anführt. Initiativen im Bereich des vertikalen Anbaus wie Bustanica liefern pestizidfreies Blattgemüse, das direkt mit Tiefkühlgemüse konkurriert. Marken reagieren durch transparentes Herkunftsmarketing und Behauptungen über Schockfrostung, um den Nährstofferhalt zu versichern. Dennoch bestehen Wahrnehmungslücken fort, die eine nachhaltige Aufklärung und Rezeptinnovation erfordern, um den Kategorieanteil zu schützen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Proteinvorherrschaft treibt die Marktführerschaft

Die Kategorie Tiefkühlfl eisch und Meeresfrüchte erzielte 2025 37,46 % des Umsatzes des Marktes für Tiefkühlkost in den Vereinigten Arabischen Emiraten und profitierte von etablierten Halal-Lieferketten, die die religiöse Konformität für die überwiegend aus Expatriates bestehende Verbraucherbasis sicherstellen. Importe decken mehr als 80 % der Fleischnachfrage, was die Zuverlässigkeit der Kühlkette zur Qualitätssicherung von der Quelle bis ins Regal unerlässlich macht. Lokale Investitionen nehmen zu. Al Ghurairs Geflügelkomplex im Wert von 272 Millionen USD ist darauf ausgelegt, jährlich 10.000 Tonnen zu verarbeiten und damit die Vorlaufzeiten zu verkürzen. Tiefkühlbackwaren, Desserts und Fertiggerichte bleiben Grundnahrungsmittel für Gastronomiebetreiber, die während der saisonalen Tourismusspitzen eine Menükonsistenz anstreben.

Tiefkühlsnacks und Vorspeisen wachsen zwar wertmäßig kleiner, aber mit einer CAGR von 10,95 % am schnellsten innerhalb des Marktes für Tiefkühlkost in den Vereinigten Arabischen Emiraten. Lebensstiländerungen bei Millennials und der Generation Z fördern das Heimunterhaltungsgeschäft und den Besuch von Schnellrestaurants, die beide auf mundgerechte, frittierfertige Produkte angewiesen sind. Kühlregale im Einzelhandel reservieren zunehmend Platz für internationale Street-Food-Artikel und spiegeln damit die multikulturelle demografische Mischung der Emirate wider. Hersteller innovieren mit saubereren Etiketten und pflanzlichen Proteinen, um gesundheitlicher Skepsis entgegenzuwirken. Insgesamt stärken diese Trends die Produktdifferenzierung und das Volumenwachstum im gesamten Portfolio.

Nach Endverbraucher: Einzelhandelsvorherrschaft mit Beschleunigung im Gastronomiebereich

Hypermarkt- und Supermarktketten erfassten 2025 66,75 % des Marktanteils für Tiefkühlkost in den Vereinigten Arabischen Emiraten, da zentral gelegene Filialen und attraktive Eigenmarkenpreise die Einkaufsgewohnheiten prägen. Die Eigenmarken von Lulu Retail tragen bereits 29,6 % zum Bannerumsatz bei und demonstrieren die Verhandlungsmacht und Margenhebelwirkung des Einzelhändlers. Digitale Integration – Scan-and-Go-Kassen, Abholung am Straßenrand und intelligente Verkaufsautomaten – erhöht die Sichtbarkeit der Tiefkühlregale und fördert Impulskäufe von Premium-Artikeln.

Das Gastronomiesegment soll mit einer CAGR von 9,36 % wachsen, angetrieben durch Dubais Hotelpipeline und die rasche Expansion internationaler Schnellrestaurantfranchises. Zentralküchen bevorzugen Tiefkühlwaren für Portionsgenauigkeit und Abfallreduzierung – eine Priorität angesichts steigender Arbeits- und Betriebskosten. Schnellrestaurantbetreiber arbeiten mit Lieferanten zusammen, um proprietäre Marinaden und Panierungen gemeinsam zu entwickeln und so die Nachfrage zu sichern. Mit der Erholung der Touristenankünfte auf das Niveau vor der Pandemie erfordern Bankett- und Cateringfunktionen erneut Tiefkühlproteine, Gemüse und Gebäck in großen Mengen, was die Verkaufsvolumina bei den Distributoren steigert.

Geografische Analyse

Dubais Führungsposition beruht auf einer umfangreichen Infrastruktur und einem kosmopolitischen Verbrauchermix, der die Tiefkühlregale mit globalen Küchen bestückt hält. Die Kühllagerkapazitätserweiterungen des Emirats überstiegen bis 2025 35 Millionen USD und drückten die Kapazität auf über 70.000 Palettenstellplätze, was eine Same-Day-Umverteilung in benachbarte Staaten ermöglicht. Staatliche Ambitionen, den weltweit größten Frischkostumschlagplatz zu schaffen, ergänzen den Tiefkühlkostfluss durch die Konsolidierung von Inspektion, Lagerung und Zolldienstleistungen. Einzelhändler passen sich an Dubais Einwegplastikverbot mit recycelbaren Schalen und Monomaterialfolien an und schützen so die Regalsichtbarkeit bei gleichzeitiger Einhaltung der Vorschriften.

Schardscha's Logistikkorridore verlaufen parallel zum E311-Highway und bieten schnelle LKW-Spuren nach Dubai und Abu Dhabi. Jüngste kommunale Anreize ermutigen KMU, Tunnelgefrieranlagen und Schockfroster in Industrieparks zu installieren und so die lokale Wertschöpfungskapazität zu erweitern. Die Nachfrage wird durch Bevölkerungswachstum und ein junges demografisches Profil angekurbelt, das zu Convenience-Mahlzeiten neigt. Abu Dhabi investiert weiterhin Kapital in KIZAD, das nun dedizierte Mehrtemperaturterminals beherbergt, die in die Tiefwasserliegeplätze des Khalifa-Hafens integriert sind. Diese Anlagen stehen im Einklang mit der Nationalen Lebensmittelsicherheitsstrategie 2051 und positionieren die Hauptstadt sowohl als Importdrehscheibe als auch als aufstrebende Produktionsbasis.

Die nördlichen Emirate verzeichnen einen bescheidenen, aber stabilen Konsum. Der Hafen von Ras Al Khaimah wickelt Spezialmeeresfruchtimporte zur Weiterverarbeitung ab, während Fudschaira Bunkerdienstleistungen nutzt, um Containerzubringer mit Tiefkühlgrundnahrungsmitteln anzuziehen. Die Freihandelszone Umm Al Quwain bietet Zollbefreiungen und betriebsbereite Versorgungseinrichtungen und lockt damit Nischenproduzenten an, die auf ostafrikanische Re-Exportkanäle abzielen. Insgesamt gewährleistet das geografische Mosaik einen ausgewogenen Beitrag zum Markt für Tiefkühlkost in den Vereinigten Arabischen Emiraten, mindert Versorgungsrisiken und verteilt Beschäftigungsvorteile landesweit.

Wettbewerbslandschaft

Der Wettbewerb im Markt ist intensiv. Al Islami Foods und IFFCO Group nutzen ihre langjährige Halal-Zertifizierung und proprietäre Vertriebsflotten zur Marktanteilsverteidigung, während globale Konzerne wie BRF und Unilever integrierte Beschaffung nutzen, um Volumenverträge mit Einzelhändlern zu sichern. IFFCOs 1-Milliarden-AED-Anlage in Dubai veranschaulicht die vertikale Integration – vom Schlachten bis zur wertschöpfenden Verarbeitung – und reduziert Vorlaufzeiten und Zollexposition. Die Technologieakzeptanz beschleunigt sich; Unternehmen setzen IoT-Sensoren zur Echtzeit-Temperaturüberwachung und KI-gestützte Nachfrageprognosen ein, um Verderb zu minimieren.

E-Commerce-Disruptoren Noon und Talabat erweitern ihre Reichweite durch Mikro-Fulfillment-Center, die eine Tiefkühllieferung in unter einer Stunde garantieren. Traditionelle Großhändler reagieren mit der Bildung von Allianzen mit Kühlkettenspezialisten, um Lücken auf der letzten Meile zu schließen. Pflanzliche Tiefkühllinien stellen eine Wachstumschance dar; Spinneys' sechsfache Artikelerweiterung deutet auf eine latente Nachfrage unter flexitarischen Verbrauchern hin. Verpackungsinnovation ist ein weiteres Wettbewerbsfeld: Kompostierbare Schalen und Monomaterialbeutel ersetzen Mehrschichtkunststoffe, um dem regulatorischen Wandel in Dubai gerecht zu werden.

Die 2021 eingeführte Liberalisierung des Auslandsbesitzes lädt mittelständische europäische und asiatische Marken ein, lokale Tochtergesellschaften zu gründen und den Regalwettbewerb zu intensivieren. Dennoch bewahrt die Anforderung einer Halal-Akkreditierung und ESMA-Konformität einen Vorteil für etablierte Marktteilnehmer, die mit den lokalen Normen vertraut sind. Fusionen und Übernahmen konzentrieren sich auf ergänzende Akquisitionen von Kühllogistikunternehmen zur Sicherung der Vertriebskontrolle.

Marktführer der Branche für Tiefkühlkost in den Vereinigten Arabischen Emiraten

Al Islami Foods

IFFCO Group

Americana Restaurants International PLC

Unilever PLC

BRF S.A

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2024: Al Islami Foods brachte ein neues Heat-and-Eat-Produkt auf den Markt: „Original Tempura Nuggets”. Diese aus reinen, halal-zertifizierten Hühnerbrüsten hergestellten Nuggets sind frei von zugesetzten Hormonen.

- Juni 2024: The Savola Group erwarb die verbleibenden 1,13 % der Anteile an Panda Retail für 16 Millionen USD und erlangte damit die vollständige Eigentümerschaft.

- Dezember 2023: IFFCO Group ging eine Partnerschaft mit Tetra Pak, einem Anbieter von Lebensmittelverarbeitung und -verpackung, ein. Die Partnerschaft zielt darauf ab, die Nachhaltigkeitsinitiativen des Unternehmens zu stärken.

Berichtsumfang des Marktes für Tiefkühlkost in den Vereinigten Arabischen Emiraten

Tiefkühlkost wird durch schnelles Einfrieren konserviert, was ihre Sicherheit bis zum Verzehr gewährleistet. Dieser Prozess verlängert nicht nur die Haltbarkeit von Lebensmitteln, sondern erhält auch ihren Nährwert.

Der Markt für Tiefkühlkost in den Vereinigten Arabischen Emiraten ist nach Produkttyp und Vertriebskanal segmentiert. Nach Produkttyp ist der Markt in Tiefkühlfl eisch und Fisch, Tiefkühlfrüchte und -gemüse, Tiefkühlfertiggerichte, Tiefkühldesserts, Tiefkühlsnacks und andere Produkttypen segmentiert. Nach dem Vertriebskanal ist der untersuchte Markt in Supermärkte/Hypermärkte, Convenience-Stores, Fachgeschäfte und Online-Einzelhandelsgeschäfte segmentiert.

Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Werts (USD) erstellt.

| Tiefkühlfl eisch und Meeresfrüchte |

| Tiefkühlfrüchte und -gemüse |

| Tiefkühlfertiggerichte |

| Tiefkühlbackwaren und Desserts |

| Tiefkühlsnacks und Vorspeisen |

| Andere Produkttypen |

| Gastronomie/HoReCa | Vollservicerestaurants |

| Schnellrestaurants | |

| Hotels und Resorts | |

| Einzelhandel | Supermärkte/Hypermärkte |

| Convenience-Stores | |

| Unabhängige Lebensmittelgeschäfte und Baqalas | |

| Fach- und Feinkostgeschäfte | |

| Online- und Quick-Commerce-Plattformen |

| Nach Produkttyp | Tiefkühlfl eisch und Meeresfrüchte | |

| Tiefkühlfrüchte und -gemüse | ||

| Tiefkühlfertiggerichte | ||

| Tiefkühlbackwaren und Desserts | ||

| Tiefkühlsnacks und Vorspeisen | ||

| Andere Produkttypen | ||

| Nach Endverbraucher | Gastronomie/HoReCa | Vollservicerestaurants |

| Schnellrestaurants | ||

| Hotels und Resorts | ||

| Einzelhandel | Supermärkte/Hypermärkte | |

| Convenience-Stores | ||

| Unabhängige Lebensmittelgeschäfte und Baqalas | ||

| Fach- und Feinkostgeschäfte | ||

| Online- und Quick-Commerce-Plattformen | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Tiefkühlkost in den Vereinigten Arabischen Emiraten im Jahr 2026?

Die Marktgröße für Tiefkühlkost in den VAE beträgt im Jahr 2026 0,92 Milliarden USD und soll bis 2031 auf 1,26 Milliarden USD steigen.

Welche Produktkategorie führt die Verkäufe an?

Tiefkühlfl eisch und Meeresfrüchte führen mit einem Anteil von 37,46 % und spiegeln hohe Proteinimporte und robuste Halal-Zertifizierungssysteme wider.

Welcher Kanal wächst am schnellsten?

Die Gastronomienachfrage wächst bis 2031 mit einer CAGR von 9,36 %, da Tourismus und Gastgewerbe sich erholen.

Welche Regulierung beeinflusst Verpackungen ab 2025?

Dubais Einwegplastikverbot, das ab Januar 2025 in Kraft tritt, zwingt Marken dazu, recycelbare oder kompostierbare Tiefkühlkostverpackungen einzuführen.

Seite zuletzt aktualisiert am: