Marktgröße und Marktanteil für Unified Communication als Dienst (UCaaS)

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

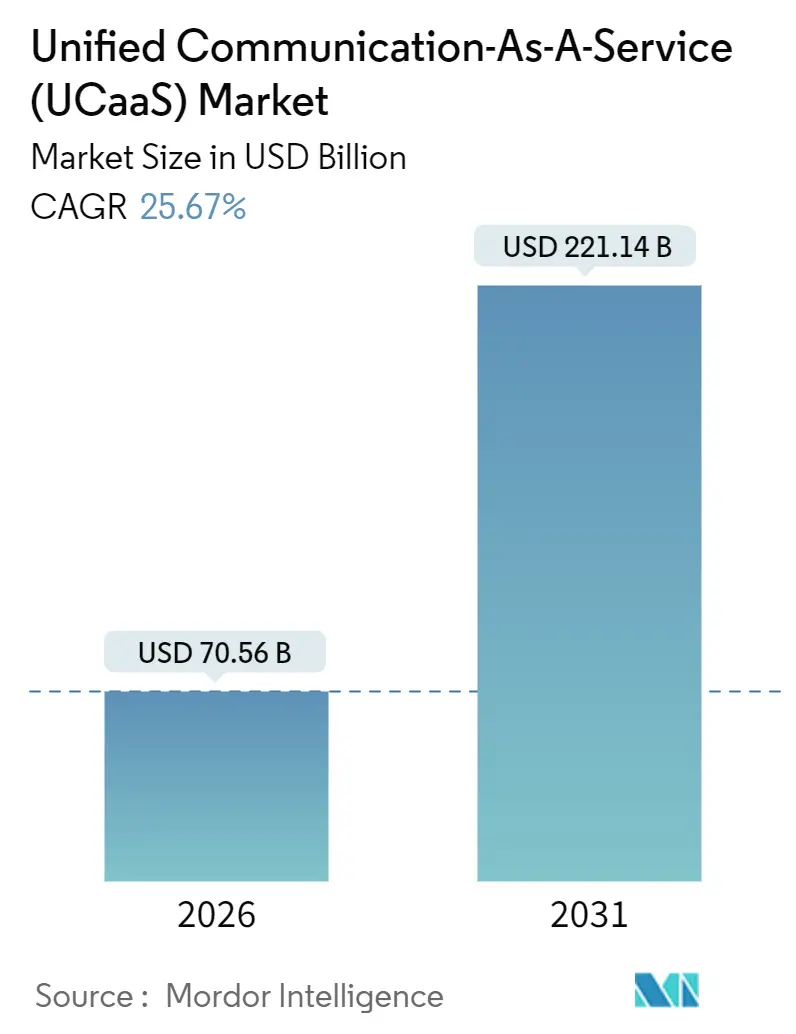

| Marktgröße (2026) | 70.56 Milliarden US-Dollar |

| Marktgröße (2031) | 221.14 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 25.67% CAGR |

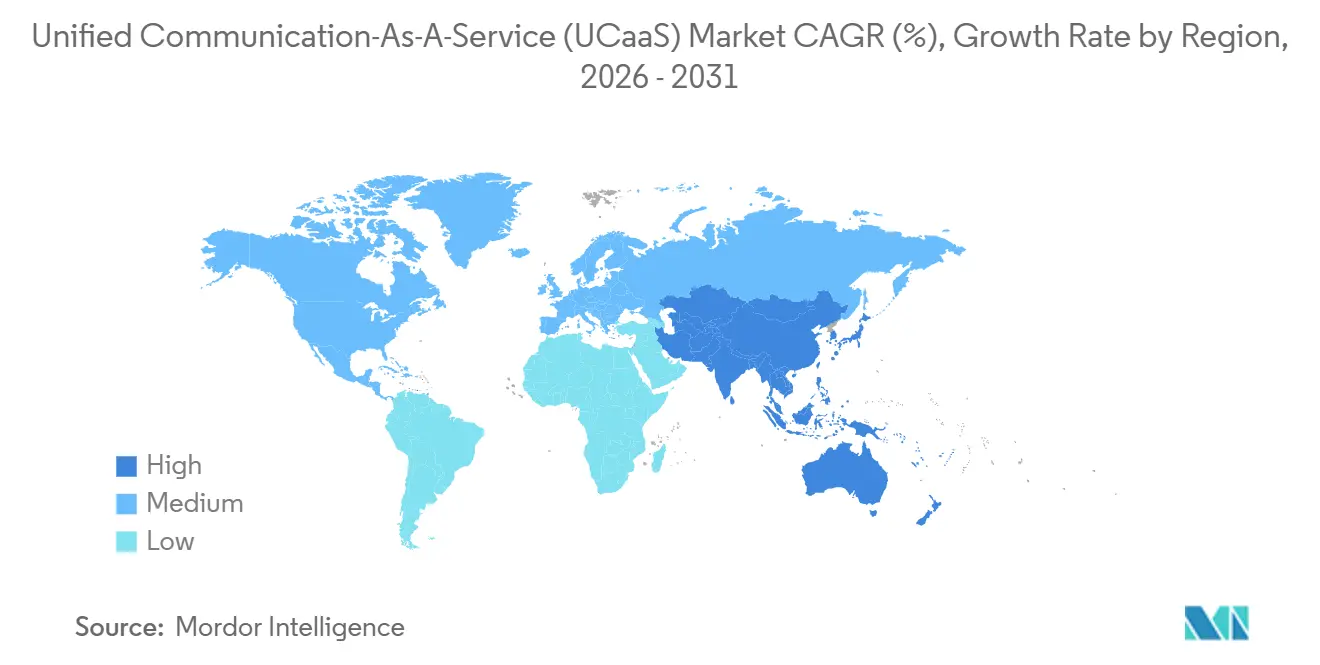

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Unified Communication als Dienst (UCaaS) von Mordor Intelligence

Der Markt für Unified Communication als Dienst steht derzeit im Jahr 2026 bei 70,56 Milliarden USD und wird voraussichtlich bis 2031 einen Wert von 221,14 Milliarden USD erreichen, was einer robusten CAGR von 25,67 % über den Prognosezeitraum entspricht, so Mordor Intelligence. Die steigende Nachfrage nach abonnementbasierten Sprach-, Video- und Messaging-Suiten verdrängt Legacy-TK-Anlagen-Investitionen, während die Wirtschaftlichkeit der öffentlichen Cloud die Zeit bis zur Wertschöpfung für Organisationen jeder Größe beschleunigt. Kollaborationsplattformen, die Chat, Dateifreigabe und Projektmanagement zusammenführen, skalieren schneller als reine Sprach-Workloads, insbesondere dort, wo generative KI-Copiloten Besprechungsnotizen und Folgeaufgaben automatisieren. Anbieter, die Unified Communication als Dienst mit Contact-Center- und programmierbaren Kommunikationsdiensten bündeln, erweitern ihren Umsatzanteil, auch wenn Betrugsrisiken bei Gebühren und Datensouveränitätsvorschriften Kosten und Komplexität erhöhen. Insgesamt ist der Markt für Unified Communication als Dienst für eine anhaltende zweistellige Expansion gerüstet, da Arbeitsmodelle mit ortsunabhängigem Arbeiten zur Standardrichtlinie werden.

Wichtigste Erkenntnisse des Berichts

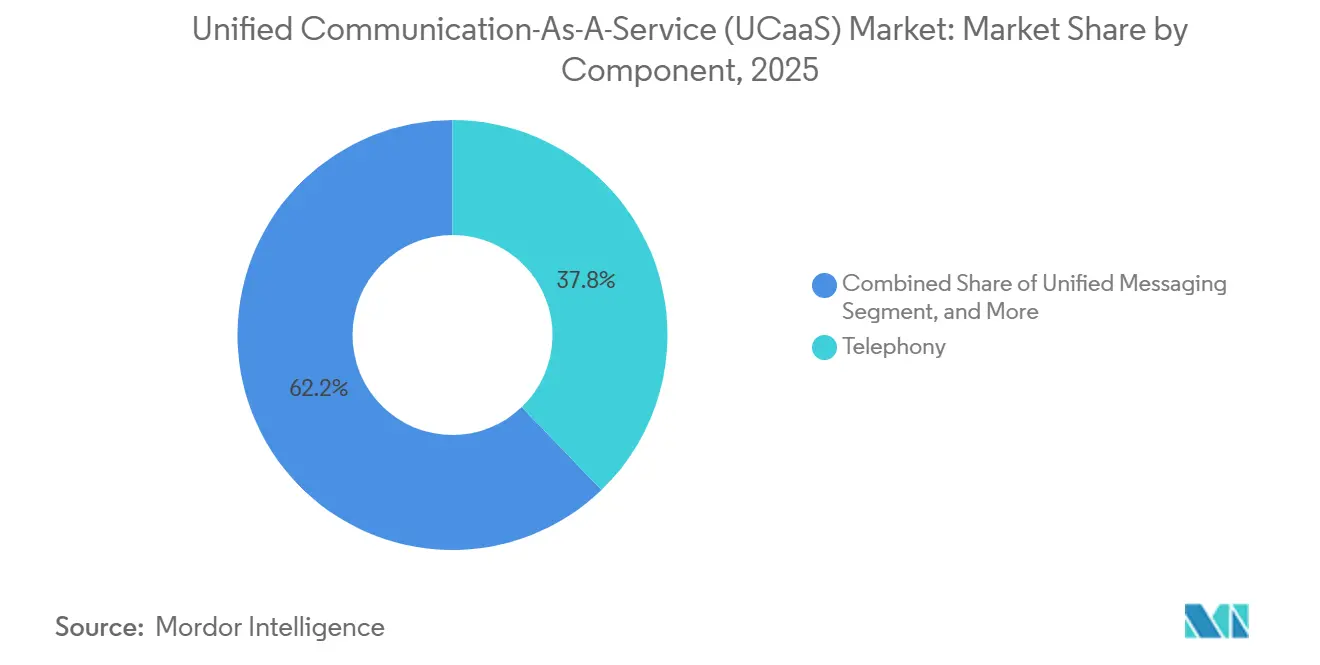

- Nach Komponente hielten Kollaborationsplattformen im Jahr 2025 ein Umsatzwachstumspotenzial von 27,11 % und verfolgen bis 2031 eine CAGR von 27,11 %, womit sie den Marktanteil der Telefonie von 37,81 % im Basisjahr übertreffen.

- Nach Unternehmensgröße beherrschten Großunternehmen im Jahr 2025 einen Umsatzanteil von 63,14 %, während kleine und mittlere Unternehmen mit einer CAGR von 26,39 % voranschreiten und die Adoptionslücke verringern.

- Nach Bereitstellungsmodell erfasste die öffentliche Cloud im Jahr 2025 66,71 % der Marktgröße für Unified Communication als Dienst, doch hybride Architekturen expandieren mit einer CAGR von 26,87 %, da regulierte Nutzer lokale Sprach-Gateways beibehalten.

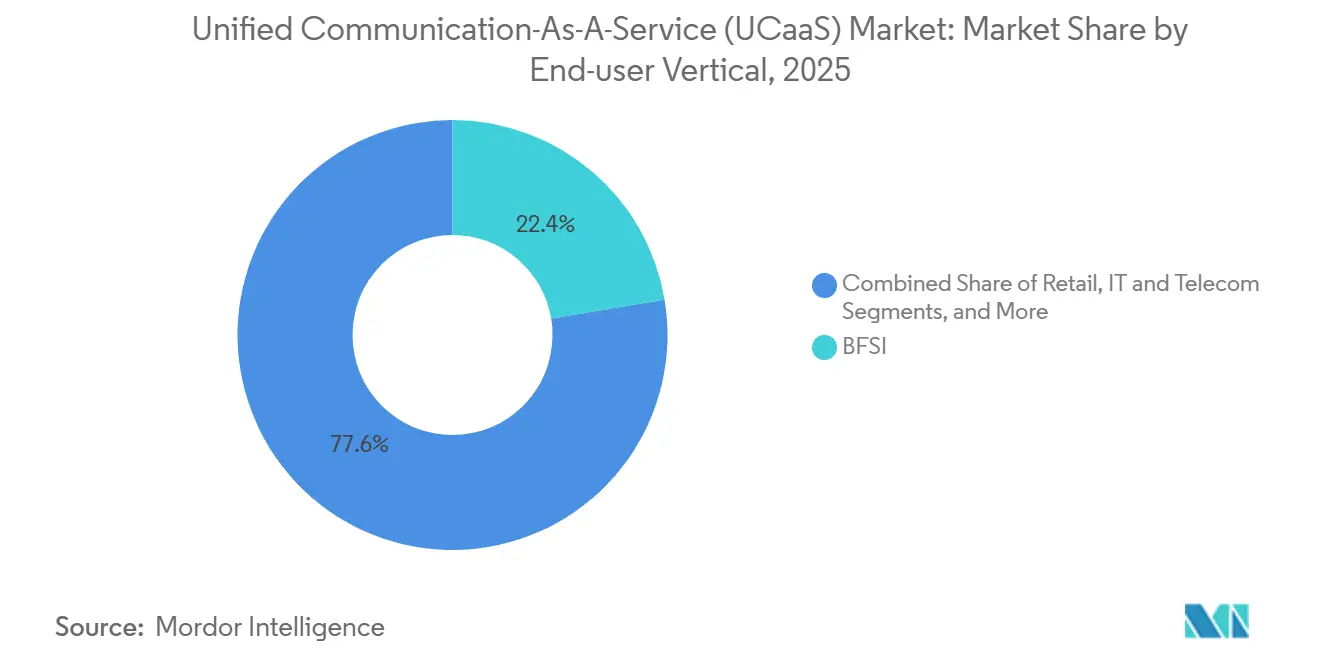

- Nach Endnutzerbranche führte BFSI im Jahr 2025 mit einem Umsatzanteil von 22,37 %, während das Gesundheitswesen und die Biowissenschaften die schnellste CAGR von 27,86 % bis 2031 verzeichnen.

- Nach Geografie erwirtschaftete Nordamerika im Jahr 2025 39,53 % des globalen Umsatzes, doch der asiatisch-pazifische Raum wird voraussichtlich mit einer CAGR von 27,14 % wachsen, gestützt durch Bring-your-own-Carrier-Modelle.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Unified Communication als Dienst (UCaaS)

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Pay-as-you-go-Betriebskostenmodell zieht kostenbewusste kleine und mittlere Unternehmen an | +4.2% | Global, mit ausgeprägter Akzeptanz im asiatisch-pazifischen Raum und in Lateinamerika | Mittelfristig (2–4 Jahre) |

| Richtlinien für Remote- und hybrides Arbeiten festigen die Nachfrage nach ortsunabhängigem Arbeiten | +5.8% | Global, angeführt von Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Integration von Unified Communication als Dienst mit Contact Center als Dienst und Kommunikationsplattform als Dienst erweitert den Umsatzanteil | +3.9% | Nordamerika, Europa und fortgeschrittene asiatisch-pazifische Märkte | Mittelfristig (2–4 Jahre) |

| Generative KI-Copiloten personalisieren die Echtzeitkommunikation für Mitarbeiter an der Front | +4.6% | Global, frühe Einführung in Nordamerika und Westeuropa | Langfristig (≥ 4 Jahre) |

| Bring-your-own-Carrier und lokale Cloud-Zonen überwinden Hürden bei der Festnetzlizenzierung in Schwellenmärkten | +3.4% | Asiatisch-pazifischer Raum, Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Edge-natives Unified Communication als Dienst senkt die Latenz für Zusammenarbeit in erweiterter und virtueller Realität | +2.8% | Nordamerika, Japan, Südkorea und ausgewählte europäische Knotenpunkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Pay-as-you-go-Betriebskostenmodell zieht kostenbewusste kleine und mittlere Unternehmen an

Abonnementpreise senken die Einstiegshürde für unternehmensweite Kommunikation. Im Geschäftsjahr 2025 verzeichnete das Unternehmen einen Anstieg des durchschnittlichen Umsatzes pro Nutzer bei kleinen und mittleren Unternehmen um 12 %, da Kunden auf Pakete mit unbegrenzten internationalen Anrufen und CRM-Plug-ins umstellten.[1]8x8 Ergebniskonferenz Geschäftsjahr 2025, 8x8 Inc., 8x8.com Darüber hinaus ergab unsere Vorabrecherche, dass rund 62 % der Finanzvorstände Betriebskosten-IT-Modelle für bilanzielle Flexibilität bevorzugen. Da Verträge 12 bis 36 Monate laufen, können kleine und mittlere Unternehmen in Abschwungphasen schnell anpassen, was zwar die Abwanderung fördert, aber die adressierbare Nachfrage für den Markt für Unified Communication als Dienst verbreitert.

Richtlinien für Remote- und hybrides Arbeiten festigen die Nachfrage nach ortsunabhängigem Arbeiten

Dauerhafte Regelungen für Remote-Arbeit bedeuten, dass Unified Communication von einer Annehmlichkeit zur Kontinuitätssicherung avanciert ist. Eine Vorabrecherche-Umfrage aus dem Jahr 2025 ergab, dass 68 % der Unternehmen formelle Regelungen für ortsunabhängiges Arbeiten aufrechterhalten und 81 % planen, die Anzahl der Arbeitsplätze bis 2028 jährlich um mindestens 15 % zu steigern. Zoom meldete ein jährliches Wachstum von 35 % bei Zoom Phone-Arbeitsplätzen, da Kunden Video, Chat und Sprache konsolidieren.[2]Zoom Video Communications Inc. Formular 10-K Geschäftsjahr 2025, sec.gov Da moderne Clients auf jedem Gerät laufen, können Unternehmen Nummern in neuen Ländern einrichten, ohne lokale Hardware zu installieren, was die Einführungszyklen erheblich verkürzt.

Integration von Unified Communication als Dienst mit Contact Center als Dienst und Kommunikationsplattform als Dienst erweitert den Umsatzanteil

Kunden wählen Single-Vendor-Clouds, die Mitarbeiterkollaboration mit Kundeninteraktion verbinden. Cisco verzeichnete im Geschäftsjahr 2025 einen Anstieg der Webex Contact Center-Buchungen um 42 % im Jahresvergleich, da Unternehmen einheitliche Sprach-, Chat- und Videohistorien anstrebten. Programmierbare Programmierschnittstellen ermöglichen es Banken, In-App-Support einzubetten, und Gesundheitsdienstleistern, sichere Telekonsultationen zu starten. PwC berichtet, dass 54 % der IT-Leiter Anbieter bevorzugen, die Contact Center als Dienst und Kommunikationsplattform als Dienst mit Unified Communication als Dienst bündeln, um die Gesamtbetriebskosten zu senken. Diese Konvergenz vergrößert Vertragsvolumina und beschleunigt Innovationen im Bereich Kundenerfahrung.

Generative KI-Copiloten personalisieren die Echtzeitkommunikation für Mitarbeiter an der Front

Generative KI ist nun in Besprechungsclients integriert, wo sie Zusammenfassungen, Stimmungsanalysen und Folgeaufgaben erstellt. Microsoft begann im Oktober 2025, diese Funktionen in Teams Premium anzubieten, und schätzte eine Reduzierung des Verwaltungsaufwands nach Besprechungen um 30 %.[3]Microsoft Teams Premium Ankündigung, Microsoft Corporation, microsoft.com RingCentrals RingSense zeigt Einwände und Rabatthinweise während des Gesprächs an und verkürzte die Verkaufszyklen in Testphasen um 18 %. IEEE-Forschungen zeigen, dass KI-gestützte Anrufweiterleitung die Bearbeitungszeit um 22 % reduzieren kann.[4]Leistungsstudie zur KI-gestützten Anrufweiterleitung, IEEE, ieeexplore.ieee.org Solche Produktivitätsgewinne stärken die Plattformbindung und fördern das Wachstum des Marktes für Unified Communication als Dienst.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Qualifikationslücke in Multi-Vendor-Unified-Communication-Stacks verlängert Migrationszyklen | -2.7% | Global, besonders ausgeprägt in Regionen mit wenigen zertifizierten Integratoren | Mittelfristig (2–4 Jahre) |

| Zunehmender Gebührenbetrug und Sicherheitsverletzungen bei SIP-Trunks erhöhen die Gesamtbetriebskosten | -3.1% | Global, mit höherer Inzidenz in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Schwankungen der Sprachqualität bei öffentlichen Internetverbindungen | −1.9% | Ländliche und aufstrebende Märkte am stärksten betroffen | Mittelfristig (2–4 Jahre) |

| Nationale Datensouveränitätsbeschränkungen | −2.1% | Primär Europa und asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Qualifikationslücke in Multi-Vendor-Unified-Communication-Stacks verlängert Migrationszyklen

Eine Umfrage von Ernst und Young aus dem Jahr 2025 zeigt, dass 47 % der IT-Direktoren keine Expertise in SIP-Trunking, SBC-Konfiguration und Quality-of-Service-Optimierung besitzen, was Projekte im Durchschnitt um acht Monate verzögert. Die doppelte Verwaltung von Cloud- und Legacy-Systemen erhöht die Arbeitskosten, während der Mangel an zertifizierten Ingenieuren die Preise für professionelle Dienstleistungen in Nordamerika auf 180 bis 250 USD pro Stunde treibt. Die Abhängigkeit von anbieterverwalteten Diensten reduziert die erwarteten Einsparungen – ein Gegenwind für die Akzeptanz des Marktes für Unified Communication als Dienst.

Zunehmender Gebührenbetrug und Sicherheitsverletzungen bei SIP-Trunks erhöhen die Gesamtbetriebskosten

Die US-amerikanische Bundesbehörde für Kommunikation verzeichnete im Jahr 2025 einen Anstieg der Gebührenbetrugsvorfälle um 40 %. Der Sicherheitsbericht von Verizon stuft Unified Communication als Dienst als das am dritthäufigsten angegriffene Cloud-Asset ein, wobei 62 % der Fälle gestohlene Anmeldedaten betreffen. Unternehmen müssen Anrufdetailüberwachung, geografische Sperrung und SBC-Einbruchserkennung hinzufügen, was jeweils Kosten und Komplexität zu einem eigentlich schlanken Cloud-Dienst hinzufügt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Kollaborationsplattformen überholen die veraltete Telefonie

Kollaborationssuiten expandieren mit einer CAGR von 27,11 % und übertreffen das reine Sprachkommunikationswachstum, da Wissensarbeiter persistenten Chat, gemeinsame Dateien und KI-Transkripte bevorzugen. Die Telefonie behielt im Jahr 2025 einen Marktanteil von 37,81 % im Markt für Unified Communication als Dienst, doch ihre Entwicklung hinkt hinterher, da Organisationen Anrufabläufe in All-in-one-Arbeitsbereiche migrieren. Microsoft meldete einen Anstieg der Teams Rooms-Installationen um 28 %, was den Schwung bei hybriden Besprechungen unterstreicht. Kollaborationsplattformen integrieren sich tief in Drittanbieter-Apps und ermöglichen es Teams, Dokumente gemeinsam zu bearbeiten, ohne die Oberfläche zu verlassen – eine Fähigkeit, die die tägliche aktive Nutzung festigt.

Die Telefonie bleibt für hochvolumige Sprachoperationen in der Gesundheitsplanung und bei Versicherungsansprüchen unverzichtbar. RingCentral stellte fest, dass erweiterte Sprachsteuerungen noch immer 42 % der Unternehmensabonnements antrieben. Audio- und Videokonferenzsegmente profitieren von 4K-Kameras und Geräuschunterdrückung, während Unified Messaging eine Renaissance erlebt, da Mitarbeiter Voicemail, SMS und E-Mail in einem Posteingang erwarten. Der Komponentenmix signalisiert, dass Echtzeit-Sprache fortbesteht, der Wert sich jedoch hin zu multimodaler, KI-angereicherter Kollaboration verlagert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Unternehmensgröße: Kleine und mittlere Unternehmen verringern die Adoptionslücke

Großunternehmen hielten im Jahr 2025 63,14 % des Umsatzes, gestützt durch globale Verträge und individuelle Integrationen. Dennoch verzeichnen kleine und mittlere Unternehmen eine CAGR von 26,39 %, angezogen von Self-Service-Portalen und mobilen Clients, die Hardwareausgaben eliminieren. Zoom gab bekannt, dass Konten mit weniger als 500 Mitarbeitern im Geschäftsjahr 2025 auf 38 % der Zoom Phone-Buchungen anstiegen. Diese Demokratisierung verbreitert die Marktgröße für Unified Communication als Dienst unter Unternehmen, die früher von anspruchsvollem Anrufmanagement ausgeschlossen waren.

Umgekehrt verlangen Großkonzerne weiterhin Compliance-Aufzeichnung, rechtliche Aufbewahrung und granulare Identitätskontrollen. AT&T fügte im vierten Quartal 2025 12.000 Unternehmensarbeitsplätze für sein von RingCentral betriebenes Office at Hand hinzu. Kleine und mittlere Unternehmen schätzen die schnelle Bereitstellung, wobei 8x8 die durchschnittliche Zeit bis zum ersten Anruf auf 4,2 Stunden reduzierte. Die Funktionslücke schließt sich, obwohl Skalierung, geografische Komplexität und SLA-Strenge die Beschaffungsmuster unterschiedlich halten.

Nach Endnutzerbranche: Gesundheitswesen führt das Wachstum inmitten des Telemedizin-Booms an

Das Gesundheitswesen und die Biowissenschaften weisen eine marktführende CAGR von 27,86 % auf, da Anbieter HIPAA-konforme Videos in Patientenportale integrieren. BFSI behielt im Jahr 2025 einen Umsatzanteil von 22,37 % aufgrund des hohen Volumens an Beratungs- und Betrugsalarm-Datenverkehrs. Der Einzelhandel integriert Unified Communication als Dienst mit Point-of-Sale-Systemen, um Anfragen im Geschäft per Video zu eskalieren. Behörden übernehmen FedRAMP-Clouds für hybrides Arbeiten. Das Bildungswesen unterhält hybride Klassenzimmer, wobei der Umsatz von Zoom Rooms für Bildung im Jahresvergleich um 31 % gestiegen ist.

Die Leitlinien der Weltgesundheitsorganisation aus dem Jahr 2025 zu verschlüsselten Telemedizin-Plattformen katalysieren die Akzeptanz im Gesundheitswesen. Finanzberater nutzen KI-Zusammenfassungen, um Aufzeichnungspflichten zu erfüllen, was zeigt, wie branchenspezifische Vorschriften Funktions-Roadmaps prägen und die Differenzierung im Markt für Unified Communication als Dienst stärken.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellungsmodell: Hybride Konfigurationen gewinnen an Bedeutung

Die öffentliche Cloud hielt im Jahr 2025 66,71 % der Marktgröße für Unified Communication als Dienst, dank elastischer Skalierung und anbieterverwalteter Upgrades. Hybride Modelle verzeichnen jedoch eine CAGR von 26,87 % und ermöglichen es Unternehmen, lokale Gateways für Datenresidenz und analoge Geräteunterstützung beizubehalten. Deutsche Telekom berichtete, dass 34 % der Kunden den hybriden Weg ihres Collaboration Hub wählten. Öffentliche Clouds erfassen Greenfield-Bereitstellungen, während hybride Lösungen für Brownfield-Migrationen und Edge-Workloads wie die Fehlerbehebung in erweiterter Realität geeignet sind.

RingCentral stellt fest, dass 92 % seiner Arbeitsplätze rein öffentlich bleiben, was die Präferenz kleiner und mittlerer Unternehmen für Einfachheit widerspiegelt. Private Cloud besteht in Verteidigungs- und Gesundheitskreisen fort, die physische Kontrolle über Anruf-Metadaten benötigen. Cisco verzeichnete einen Anstieg der Webex Edge-Nachfrage um 26 %, da Hersteller Videos lokal verarbeiten, um die Latenz zu reduzieren. Die Vielfalt der Bereitstellungsmodelle signalisiert, dass der Markt für Unified Communication als Dienst Benutzerfreundlichkeit, Compliance und aufkommende Edge-Intelligenz ausbalanciert.

Geografische Analyse

Nordamerika erwirtschaftete im Jahr 2025 39,53 % des Umsatzes durch reife Unternehmensdurchdringung, dichte Glasfaserinfrastruktur und SIP-Trunk-Investitionen. Die Marktgröße für Unified Communication als Dienst in der Region wird sich weiterhin stetig ausdehnen, da KI-Funktionen Upselling-Möglichkeiten erschließen. Europa profitiert von DSGVO-konformen Rechenzentren in Frankfurt, Amsterdam und Dublin, die es multinationalen Unternehmen ermöglichen, Datenverkehr lokal zu hosten und gleichzeitig 24-sprachige Schnittstellen zu unterstützen. Anbieter mit FedRAMP High- oder EU-Cloud-Verhaltenskodex-Zertifizierungen gewinnen Beschaffungspräferenz und festigen ihre Positionen in Behörden und regulierten Branchen.

Der asiatisch-pazifische Raum ist das am schnellsten wachsende Gebiet mit einer CAGR von 27,14 %. Bring-your-own-Carrier-Strategien umgehen strenge Festnetzlizenzierungen in Indien und Indonesien. Telstra verzeichnete in Australien und Neuseeland ein UCaaS-Umsatzwachstum von 19 %, während NTT in Japan einen Anstieg der Arbeitsplätze um 23 % verzeichnete. Orange Business Services startete lokale Cloud-Zonen in 14 afrikanischen Staaten und unterstreicht damit Trends zur Datensouveränität. Da regionale Datenschutzgesetze zunehmen, erschließen Anbieter, die in landeseigene Points of Presence investieren, inkrementelle Volumina und vergrößern den Marktanteil für Unified Communication als Dienst in aufstrebenden Volkswirtschaften.

Südamerika zeigt eine beschleunigte Akzeptanz in Brasilien und Argentinien, wo makroökonomische Volatilität Unternehmen zu Betriebskostenmodellen drängt. Der Nahe Osten und Afrika hinken hinterher, verzeichnen jedoch eine gesunde Nachfrage aus Tourismus, Energie und öffentlichen Digitalisierungsprogrammen, die von den Initiativen der Vereinigten Arabischen Emirate und der Saudi-Vision 2030 vorangetrieben werden. Insgesamt bleibt die geografische Expansion ein entscheidender Hebel für Anbieter, die den Durchschnitt des Marktes für Unified Communication als Dienst übertreffen wollen.

Wettbewerbslandschaft

Der Markt für Unified Communication als Dienst ist mäßig konzentriert. Die fünf führenden Anbieter Microsoft, RingCentral, Zoom, Cisco und Verizon kontrollieren gemeinsam etwa 48 % des Umsatzes im Jahr 2025. Microsoft nutzt die Microsoft 365-Bündelung; die Teams Phone-Anbindungsrate unter E5-Nutzern erreichte im Geschäftsjahr 2025 62 %. Reine Anbieter betonen Offenheit, wobei Zoom und RingCentral Programmierschnittstellen bereitstellen und White-Label-Carrier-Vereinbarungen abschließen. Telekommunikationsunternehmen wie BT und AT&T vermarkten veraltete Sprachdienste als verwaltetes Unified Communication als Dienst und kombinieren Carrier-Grade-SBCs mit direktem Teams-Routing, wodurch sie risikoaverse Unternehmen ansprechen, die garantierte Betriebszeiten schätzen.

Der Innovationsfokus verlagert sich auf Edge-native Kollaboration und KI-gestützte Anrufbearbeitung. Patentanmeldungen beim US-Patentamt für KI-Routing stiegen im Jahr 2025 um 34 %. Gamma Communications expandiert durch gezielte Akquisitionen im Vereinigten Königreich und in den Niederlanden und beweist, dass regionale Spezialisten noch immer profitable Nischen erschließen können. Compliance-Tiefe bleibt ein Differenzierungsmerkmal: Anbieter mit FedRAMP-, HIPAA- und PCI-DSS-Zertifizierungen gewinnen margenstarke Verträge im Gesundheitswesen und im Finanzbereich. Das Wettbewerbsfeld spaltet sich daher zwischen hyperscale Suiten, die auf Breite setzen, und Spezialisten, die auf vertikale Finesse und regionale Nähe setzen.

Fusionen und Partnerschaften intensivieren die Überschneidungen zwischen Unified Communication als Dienst, Contact Center als Dienst und Kommunikationsplattform als Dienst und verwischen die Wettbewerbsgrenzen. Ciscos Erwerb eines europäischen SBC-Anbieters für 420 Millionen USD wird die Sprachsicherheit für Webex-Kunden stärken. RingCentral arbeitet mit Salesforce zusammen, um Sprache in Service Cloud zu integrieren. Solche Schritte verbreitern die Plattformbindung und erweitern den Fußabdruck der Unified-Communication-als-Dienst-Branche in angrenzende Arbeitsabläufe.

Marktführer für Unified Communication als Dienst (UCaaS)

RingCentral Inc.

Microsoft Corp.

Zoom Video Communications Inc.

Cisco Systems Inc.

8x8 Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: AT&T und RingCentral schlossen einen mehrjährigen Pakt zur gemeinsamen Entwicklung branchenspezifischer Lösungen für Unified Communication als Dienst, beginnend mit dem Gesundheitswesen.

- August 2025: Verizon erweiterte BlueJeans um KI-gestützte Besprechungshighlights und automatisierte Aktionspunkte für nordamerikanische Kunden.

- Mai 2025: RingCentral kooperierte mit Salesforce, um Video und Telefonie in Service Cloud für eine nahtlose Agentenweitervermittlung zu integrieren.

- März 2024: Zoom startete Zoom Workplace, das Besprechungen, Telefon, Chat und Whiteboard zu 25 USD pro Nutzer bündelt, und berichtete von 18 % niedrigeren Gesamtbetriebskosten für frühe Anwender.

Globaler Berichtsumfang des Marktes für Unified Communication als Dienst (UCaaS)

Der Bericht über den Markt für Unified Communication als Dienst ist segmentiert nach Komponente (Telefonie, Unified Messaging, Audio-/Videokonferenzen, Kollaborationsplattformen), Unternehmensgröße (kleine und mittlere Unternehmen, Großunternehmen), Endnutzerbranche (BFSI, Einzel- und E-Commerce, Gesundheitswesen und Biowissenschaften, Behörden und öffentlicher Sektor, IT und Telekommunikation, Bildung, sonstige Endnutzerbranchen), Bereitstellungsmodell (öffentliche Cloud, private Cloud, hybrid) sowie Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika). Die Marktprognosen werden in Wert (USD) angegeben.

| Telefonie |

| Unified Messaging |

| Audio-/Videokonferenzen |

| Kollaborationsplattformen |

| Kleine und mittlere Unternehmen |

| Großunternehmen |

| BFSI |

| Einzel- und E-Commerce |

| Gesundheitswesen und Biowissenschaften |

| Behörden und öffentlicher Sektor |

| IT und Telekommunikation |

| Bildung |

| Sonstige Endnutzerbranchen |

| Öffentliche Cloud |

| Private Cloud |

| Hybrid |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Schweiz | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Malaysia | ||

| Singapur | ||

| Vietnam | ||

| Indonesien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Nigeria | |

| Südafrika | ||

| Übriges Afrika | ||

| Nach Komponente | Telefonie | ||

| Unified Messaging | |||

| Audio-/Videokonferenzen | |||

| Kollaborationsplattformen | |||

| Nach Unternehmensgröße | Kleine und mittlere Unternehmen | ||

| Großunternehmen | |||

| Nach Endnutzerbranche | BFSI | ||

| Einzel- und E-Commerce | |||

| Gesundheitswesen und Biowissenschaften | |||

| Behörden und öffentlicher Sektor | |||

| IT und Telekommunikation | |||

| Bildung | |||

| Sonstige Endnutzerbranchen | |||

| Nach Bereitstellungsmodell | Öffentliche Cloud | ||

| Private Cloud | |||

| Hybrid | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Schweiz | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Malaysia | |||

| Singapur | |||

| Vietnam | |||

| Indonesien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Nigeria | ||

| Südafrika | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Unified Communication als Dienst im Jahr 2026?

Der Markt steht im Jahr 2026 bei 70,56 Milliarden USD und wird voraussichtlich bis 2031 mit einer CAGR von 25,67 % expandieren.

Welche Komponente wächst am schnellsten im Bereich Unified Communication als Dienst?

Kollaborationsplattformen sind am dynamischsten und verfolgen eine CAGR von 27,11 %, da Unternehmen Chat, Dateifreigabe und Projektmanagement bündeln.

Warum beschleunigen kleine und mittlere Unternehmen die Einführung?

Pay-as-you-go-Preisgestaltung wandelt Kapitalausgaben in planbare Betriebskosten um, während Self-Service-Portale und mobile Clients die Bereitstellung auf Stunden statt Wochen verkürzen.

Welche Regionen zeigen das stärkste Wachstum?

Der asiatisch-pazifische Raum verzeichnet das schnellste Tempo mit einer CAGR von 27,14 %, unterstützt durch Bring-your-own-Carrier-Modelle und lokale Cloud-Zonen, die Datensouveränitätsvorschriften berücksichtigen.

Welche Sicherheitsrisiken bestehen für Käufer von Unified Communication als Dienst?

Zunehmender Gebührenbetrug und Sicherheitsverletzungen bei SIP-Trunks erhöhen die Gesamtbetriebskosten und veranlassen Unternehmen, geografische Sperrung, SBC-Einbruchserkennung und Multi-Faktor-Authentifizierung einzusetzen.

Seite zuletzt aktualisiert am: