Fernwärmemarkt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 54.25 Milliarden US-Dollar |

| Marktgröße (2031) | 58.35 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 1.47% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

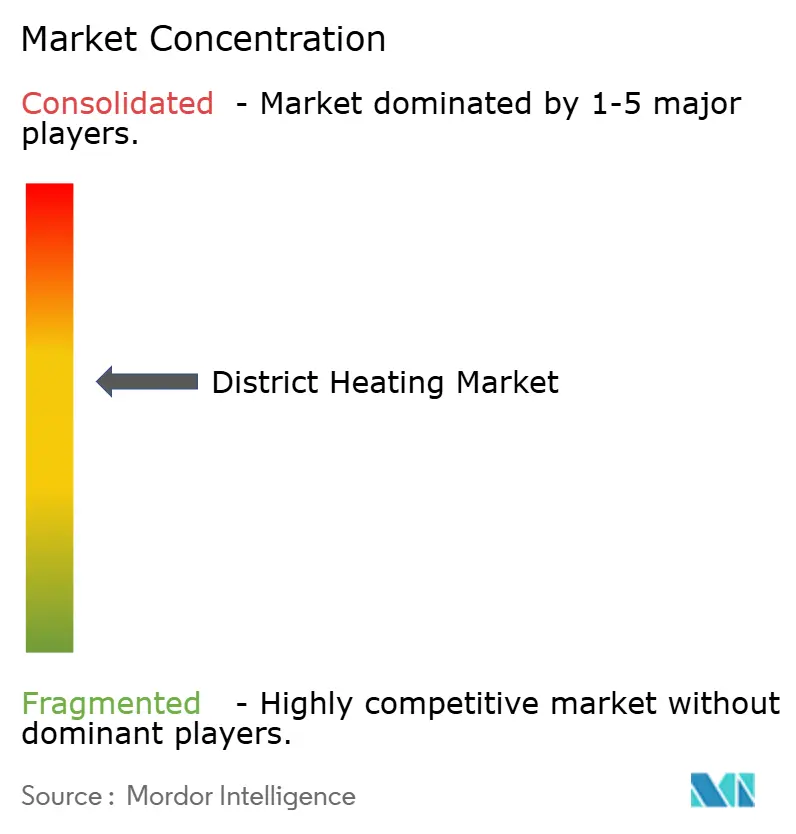

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Fernwärmemarkt Analyse von Mordor Intelligence

Die Fernwärmemarktgröße wurde im Jahr 2025 auf 53,46 Milliarden USD geschätzt und soll von 54,25 Milliarden USD im Jahr 2026 auf 58,35 Milliarden USD bis 2031 wachsen, bei einer CAGR von 1,47 % während des Prognosezeitraums (2026–2031). Hinter dieser moderaten Schlagzahl vollzieht der Fernwärmemarkt eine strukturelle Neuausrichtung hin zu Niedertemperaturnetzen, Abwärmerückgewinnung und digitaler Optimierung. Die Nachfrage steigt, da Abwärmenutzungsprojekte von Rechenzentren, Sauberwärme-Regulierungen und die industrielle Elektrifizierung konvergieren, während traditionelle Kraft-Wärme-Kopplungs-(KWK-)Anlagen nach neuen Erlösmodellen suchen. Die Abhängigkeit von Erdgas bleibt hoch, doch schrittweise Zuwächse aus Biomasse, Geothermie und Solarenergie verändern die Prioritäten bei der Anlagenplanung. Die Wettbewerbsintensität ist moderat, da kommunale Versorgungsunternehmen, private Betreiber und spezialisierte Energiedienstleistungsunternehmen koexistieren und jeweils die Investitionszyklen entsprechend lokalen Politiksignalen und Kapitalkostenprofilen gestalten.

Wesentliche Erkenntnisse des Berichts

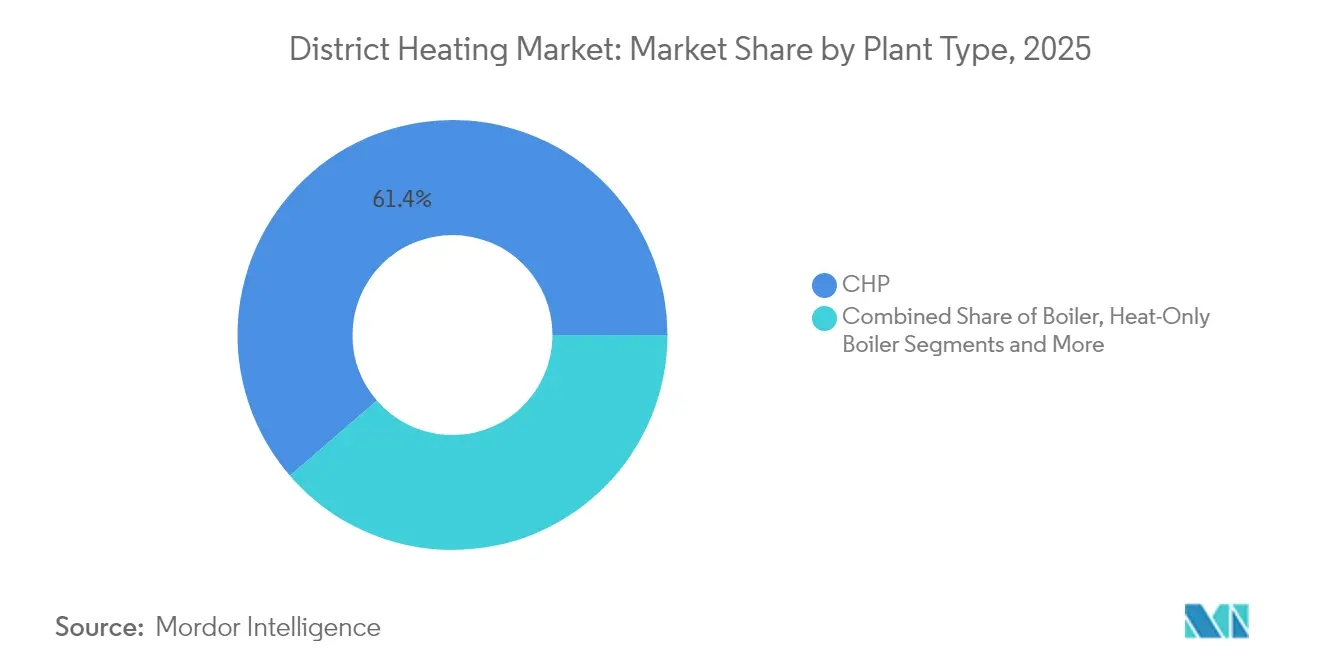

- Nach Anlagentyp führten KWK-Anlagen mit einem Fernwärmemarktanteil von 61,35 % im Jahr 2025; Abwärmerückgewinnungsanlagen werden voraussichtlich die schnellste CAGR von 4,57 % bis 2031 verzeichnen.

- Nach Wärmequelle entfiel Erdgas im Jahr 2025 auf 44,10 % der Fernwärmemarkgröße; erneuerbare Energien werden bis 2031 voraussichtlich mit einer CAGR von 5,42 % wachsen.

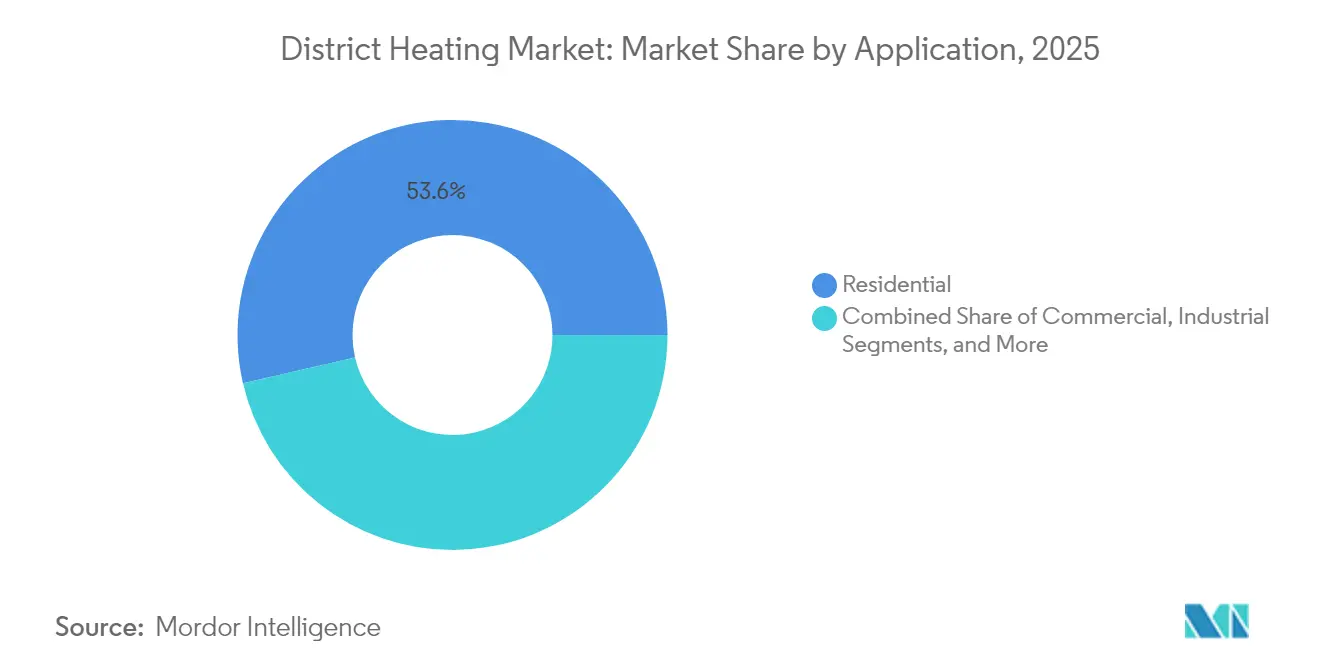

- Nach Anwendung entfiel das Wohngebäudesegment im Jahr 2025 auf 53,60 % der Fernwärmemarkgröße, während das Industriesegment bis 2031 mit einer CAGR von 2,52 % wachsen soll.

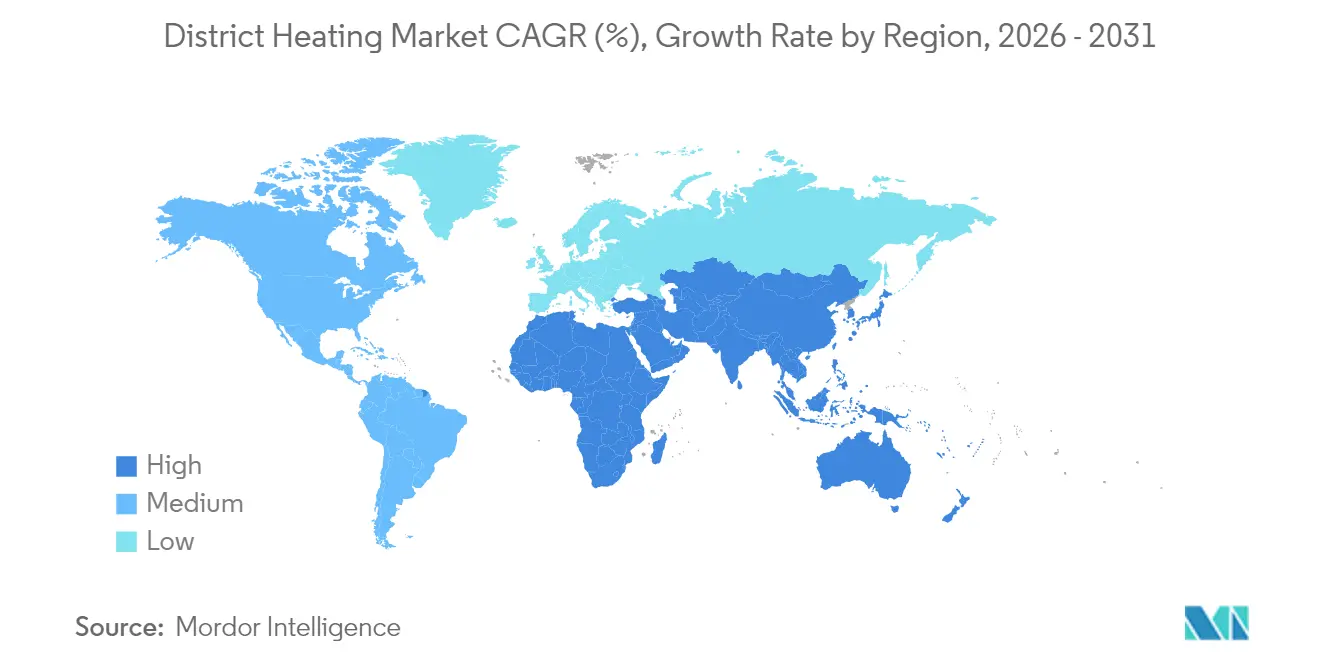

- Nach Geografie dominierte Europa den Fernwärmemarkt mit dem größten Umsatzanteil im Jahr 2025, und für den asiatisch-pazifischen Raum wird bis 2031 die schnellste Wachstumsrate prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Fernwärmemarkt Trends und Einblicke

Analyse der Auswirkungen von Treibern*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITLICHER RAHMEN DER AUSWIRKUNG |

|---|---|---|---|

| Vorgeschriebene Abschaffung fossiler Heizkessel in der EU fördert Modernisierungen | 0.7% | Europa, mit Ausstrahlungseffekten auf das Vereinigte Königreich und die Schweiz | Mittelfristig (2–4 Jahre) |

| Chinas Umrüstungen auf ultra-emissionsarme Kraft-Wärme-Kopplung | 0.5% | China, mit Technologietransfer nach Südostasien | Mittelfristig (2–4 Jahre) |

| Integration von kommunaler Abfallverwertung zur Energiegewinnung in nordischen und Benelux-Städten | 0.4% | Nordische Länder, Niederlande, Belgien | Kurzfristig (≤ 2 Jahre) |

| Niedertemperaturnetze der 4./5. Generation unter Nutzung von Abwärme aus Rechenzentren | 0.3% | Nordamerika, Europa, mit aufkommenden Anwendungen in Singapur und Japan | Langfristig (≥ 4 Jahre) |

| Geothermische Wärmeausschreibungen in der Türkei und Ungarn senken LCOH auf unter 25 €/MWh | 0.2% | Türkei, Ungarn, Italien, mit Ausweitung auf Mitteleuropa | Mittelfristig (2–4 Jahre) |

| Externe industrielle Prozesswärme-Stromabnahmeverträge in petrochemischen Clustern | 0.1% | US-Golfküste, EU-Cluster Rotterdam-Antwerpen, Singapur | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Vorgeschriebene Abschaffung fossiler Heizkessel in der EU fördert Modernisierungen

Das beschleunigte Verbot von Öl- und Gasheizkesseln in der Europäischen Union lenkt die Modernisierungsnachfrage in den Fernwärmemarkt.[1]Europäische Kommission, „Überblick über Fernwärme- und Fernkältemärkte und Regulierungsrahmen”, dbdh.org Die Mitgliedstaaten streben an, bis 2030 mehr als 40 Millionen zusätzliche Haushalte anzuschließen und damit das Risiko von Fehlinvestitionen in bestehende Gasnetze zu verringern. Modernisierungsprogramme sind besonders attraktiv in dichten Städten, in denen einzelne Wärmepumpen aufgrund von Platzmangel an ihre Grenzen stoßen. Neue Regelungen verpflichten große Rechenzentren, überschüssige Wärme in kommunale Netze einzuspeisen, was die Lastvielfalt und die Erlössicherheit erhöht. Versorgungsunternehmen in Dänemark, Deutschland und Frankreich priorisieren daher den Ausbau von Niedertemperaturnetzen, um den Verpflichtungen der Gebäudeeigentümer nachzukommen und EU-Innovationsfonds-Förderungen für klimaneutrale Wärme zu erschließen.

Chinas Umrüstungen auf ultra-emissionsarme Kraft-Wärme-Kopplung

Chinas Politik der sauberen Wärmeversorgung lenkt den Fernwärmemarkt auf ein hybrides Portfolio aus Elektrokesseln, Wärmepumpen und emissionsarmen KWK-Anlagen. Pilotprojekte in Hebei und Shandong demonstrieren Feinstaubreduktionen von nahezu 90 % im Vergleich zu früheren Kohleeinheiten, während netzgekoppelte Wärmepumpen die Kapazitätsfaktorauslastung erneuerbarer Energie verbessern. Das im akademischen Forschungsbereich skizzierte Niedrigkohle-Szenario legt nahe, dass elektrische Technologien bis 2030 34 % der chinesischen Fernwärmelast decken könnten, was Geräteexporte nach Südostasien ermöglicht.[2]Princeton University, „Diversifizierung der städtischen Heizsysteme Chinas wird das Risiko einer Kohlenstoffbindung verringern”, research.princeton.edu Provinzbehörden bündeln daher Anreize für Aufdach-Solaranlagen und Wärmespeicher mit Fernwärmelizenzen, um Luftqualitätsziele und Spitzenlastausgleichsziele aufeinander abzustimmen.

Integration von kommunaler Abfallverwertung zur Energiegewinnung in nordischen und Benelux-Städten

Kreislaufwirtschaftliche Politikrahmen positionieren Abfallverwertungsanlagen zur Energiegewinnung als Ankerwärmequellen für städtische Netze. Odense, Kopenhagen, Amsterdam und Leuven wandeln heute Abfallentsorgungskosten in Wärmeerlöse um, schaffen lokale Arbeitsplätze und mindern die Abhängigkeit von importierten Brennstoffen.[3]Agora Energiewende, „Förderung des Markts für saubere Wärme”, agora-energiewende.org Gemeinschaftlich betriebene Modelle sichern gesellschaftliche Akzeptanz, und öffentliche Beschaffungsregeln qualifizieren Abwärme vorab für Zertifikate für erneuerbare Energie, was die Amortisationszeiten verkürzt. Der Fernwärmemarkt profitiert daher von vorhersehbaren Cashflows und schnelleren Genehmigungsverfahren im Vergleich zu neugebauter Gasinfrastruktur. Das Replikationspotenzial ist hoch, da moderne Rauchgasbehandlung die Emissionen unter die Schwellenwerte der Industrieemissionsrichtlinie der EU hält.

Niedertemperaturnetze der 4. und 5. Generation unter Nutzung von Abwärme aus Rechenzentren

Das Wachstum der digitalen Infrastruktur erzeugt reichlich Niedertemperaturwärme, die bisher abgelüftet wurde. Netze der nächsten Generation arbeiten unter 70 °C, reduzieren Leitungsverluste und ermöglichen die direkte Integration von 25–35 °C Serverrackabluft, wobei Wärmepumpen die Temperaturen für die Warmwasserbereitung anheben. Projekte in Berlin, Helsinki und Dublin veranschaulichen neue Erlöskanäle für Rechenzentrumsbetreiber, die Kühlkosten ausgleichen können, während Fernwärmebetreiber eine garantierte Grundlast sichern. Da sich der weltweite Strombedarf von Rechenzentren bis 2030 verdoppeln könnte, ist der Fernwärmemarkt bereit, einen parallelen Anstieg der rückgewinnbaren Wärmeenergie zu verzeichnen, was Investitionen in intelligente Ventile, digitale Zwillinge und Schichtungsspeichertanks antreibt.

Analyse der Auswirkungen von Hemmnissen*

| HEMMNISSE | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITLICHER RAHMEN DER AUSWIRKUNG |

|---|---|---|---|

| Hohe Netzanschlussgebühren (weniger als 800 €/kW) in gering besiedelten Regionen der USA | -0.2% | Vereinigte Staaten, vorwiegend in Vorstadt- und ländlichen Gebieten | Kurzfristig (≤ 2 Jahre) |

| Unsichere Gaspreisdeckel-Regelungen in Osteuropa, die die KWK-Wirtschaftlichkeit beeinflussen | -0.15% | Osteuropa, insbesondere Polen, Tschechische Republik und Ungarn | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel verzögert Niedertemperatur-Modernisierungen | -0.1% | Deutschland, Vereinigtes Königreich, mit aufkommenden Auswirkungen in Frankreich und Italien | Mittelfristig (2–4 Jahre) |

| Wahrgenommene Bindungseffekte bei Wärmekunden schränken die Finanzierung durch grüne Anleihen ein | -0.05% | Global, mit ausgeprägten Auswirkungen in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Netzanschlussgebühren in gering besiedelten Regionen der USA

Neue Fernwärmeleitungen in den Vororten Amerikas sehen sich Anschlussgebühren von über 800 €/kW gegenüber, was die Projektdurchführbarkeit dort untergräbt, wo die Bevölkerungsdichte gering ist. Fragmentierte staatliche Regelungen und fehlende Bundesanreize verstärken das finanzielle Risiko und verlangsamen die Verbreitung trotz hohen Dekarbonisierungspotenzials. Nur wenige kommunale Versorgungsunternehmen verfügen über die bilanzielle Stärke, um langfristige Kredite ohne Erlösgarantien zu unterlegen. Das Klimakatalysatorprogramm in Kalifornien hat begonnen, Abwärmenutzungsprojekte von Rechenzentren risikoärmer zu gestalten, doch eine breitere politische Harmonisierung ist erforderlich, um diese Erfolge auf den Mittleren Westen und den Nordosten zu übertragen. Ohne ein klares Tarifmodell zögern potenzielle Kunden, was den Netzausbau über Campus- und Militärinstallationen hinaus bremst.

Unsichere Gaspreisdeckel-Regelungen in Osteuropa beeinflussen die KWK-Wirtschaftlichkeit

Temporäre Gaspreisdeckel schützen Verbraucher, schaffen aber Planungsunsicherheit für KWK-Betreiber, die die Fernwärmenetze in Polen und Ungarn dominieren. Kapitalintensive Umrüstungen auf Biomasse oder elektrifizierte Kessel werden aufgeschoben, weil Amortisationszeiten unter volatilen Deckelverlängerungen nicht modelliert werden können. Eine Wärtsilä-Studie weist auf potenzielle Einsparungen von 3,8 Milliarden EUR bis 2032 hin, wenn Preissignale mit einem flexiblen Fernwärmeeinsatz übereinstimmen, doch die regulatorische Klarheit bleibt aus. Bis marktbasierte Preisgestaltung wieder verlässlich hergestellt ist, werden Kreditgeber höhere Risikoprämien fordern, was die Modernisierung verlangsamt und das Transformationstempo des Fernwärmemarkts in der Region dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anlagentyp: Abwärmerückgewinnung verändert die Wirtschaftlichkeit

Abwärmerückgewinnungsstationen werden voraussichtlich mit einer CAGR von 4,57 % von 2026 bis 2031 wachsen, deutlich über dem Gesamtfernwärmemarkt. Die Projektwirtschaftlichkeit profitiert von vermiedenen Primärbrennstofffkosten und neuen Modellen für Unternehmens-Stromabnahmeverträge, die Dekarbonisierungsattribute monetarisieren. Im Gegensatz dazu hielten KWK-Anlagen im Jahr 2025 einen Fernwärmemarktanteil von 61,35 % und verankern die Fernwärmemarkgröße für die Grundlastversorgung und Netzausgleichsdienste. Anlagenbetreiber kombinieren nun Wärmespeicher mit KWK, um Betriebszeiten in Hochpreiszeiten zu verlagern und überschüssige erneuerbare Erzeugung aufzunehmen. Nur-Wärme-Kesselanlagen halten einen Nischenwert für Spitzenlastausgleich und für kleine Netze, in denen vollständige KWK-Zyklen unwirtschaftlich sind.

Der Fernwärmemarkt verzeichnet gesteigertes Interesse an modularen Wärmepumpenclustern und Rechenzentrums-Anbindungen, die Verteilungstemperaturen senken und flexible, multi-vektorielle Konfigurationen ermöglichen. Industriestandorte schätzen diese Systeme für simultane Prozesskühlung und Dampferzeugung, während Kommunen durch Angebotsvielfalt an Resilienz gewinnen. Standardisierte Skid-Designs verkürzen Bauzyklen und erschließen Build-Own-Operate-Transfer-Verträge, die für Infrastrukturfonds attraktiv sind. Im Prognosezeitraum wird die Integration von Schichtungspuffertanks erwartet, um tägliche Lastschwankungen zu glätten, den Betriebsaufwand zu senken und eine höhere variable erneuerbare Energiedurchdringung zu ermöglichen.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts verfügbar

Nach Wärmequelle: Erneuerbare Energien treiben Dekarbonisierungsbemühungen an

Erneuerbare Energien werden voraussichtlich die am schnellsten wachsende Komponente des Fernwärmemarkts sein und eine CAGR von 5,42 % erzielen, wobei Geothermie-Dubletts, agrarische Biomassekessel und solarthermische Felder in bestehende Netze integriert werden. Europäische Städte bündeln das Bohrrisiko für Geothermie in nationale Garantiefonds und senken so die Finanzierungskosten und beschleunigen die Projektgenehmigung. Das Wachstum der Solarthermie wird durch 28 allein im Jahr 2023 in Betrieb genommene Großfelder vorangetrieben, die der Fernwärmemarkgröße für saubere Wärme 139 MWth hinzufügen. Erdgas hält zwar im Jahr 2025 noch 44,10 % der Fernwärmemarkgröße, sieht sich jedoch steigenden CO₂-Preisen und der Kontrolle von Methanverlusten gegenüber.

Industrielle Abwärme entwickelt sich zu einer Brückenressource, die Lücken überbrückt, bis eine tiefere Integration erneuerbarer Energien realisierbar ist. Die Wirtschaftlichkeit hängt von der Leitungsdistanz und der Temperaturerhöhung ab, doch steigende CO₂-Preise verbessern die Amortisationszeiten. Nuklearbasierte Wärme aus kleinen modularen Reaktoren stößt auf das Interesse von Entscheidungsträgern für Prozessdampfanwendungen, ist jedoch von Standortgenehmigungen abhängig. Insgesamt senkt die Diversifizierung der Wärmequellen die geopolitische Abhängigkeit und steht im Einklang mit den EU-Taxonomieregeln, die die Kapitalflüsse in die Fernwärmebranche zunehmend prägen werden.

Nach Anwendung: Der Industriesektor treibt Innovation voran

Die Industrienachfrage wird voraussichtlich die am schnellsten wachsende Anwendung sein, mit einer CAGR von 2,52 %, angetrieben durch den steigenden Druck des CO₂-Grenzausgleichsmechanismus auf Güter mit eingebetteten Emissionen. Chemie-, Zellstoff- und Papier- sowie Lebensmittelverarbeitungsstandorte setzen großkapazitierte Wärmepumpen ein, die Brennstoffkosten um bis zu 70 % senken und Rückwärme an nahe gelegene Gemeinwesen liefern. Auch Elektrolyseure für Wasserstoff im Verteilungsmaßstab erhöhen die verfügbare Abwärmemenge. Wohngebäudekunden bleiben dennoch das Rückgrat und machten im Jahr 2025 53,60 % des Fernwärmemarktanteils aus, was stabile ganzjährige Grundlast liefert, die Schuldendienstvereinbarungen stützt.

Gewerbe- und öffentliche Gebäude tragen gemischte Lastprofile bei, die helfen, Nachfragekurven zu glätten. Kommunen integrieren nun Gebäudesanierungsförderungen mit Netzausbau, was den volumetrischen Bedarf senkt und gleichzeitig die finanzielle Tragfähigkeit durch höhere Anschlussdichte verbessert. Gemischt genutzte Immobilienentwicklungen schreiben zunehmend die Bereitschaft für Niedertemperatur-Fernwärme in Baugenehmigungen vor, um Projekte zukunftssicher gegenüber verschärften Gebäudeemissionscodes zu machen. Diese anwendungsseitigen Verschiebungen stärken gemeinsam die Resilienz des Fernwärmemarkts über Konjunkturzyklen hinweg.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts verfügbar

Nach Temperaturregime: Niedertemperaturnetze erschließen neue Wärmequellen

Niedertemperaturnetze, die unterhalb von 70 °C betrieben werden, entwickeln sich zur dynamischsten Technologiestufe innerhalb des Fernwärmemarkts, da sie Wärme aufnehmen können, die bisher nicht nutzbar war, wie etwa 25–35 °C Serverrackabluft aus Rechenzentren. Netze der vierten und fünften Generation senken Verteilungsverluste, reduzieren den Pumpenergiebedarf und vereinfachen kundenseitige Installationen, die keine Hochdruckkomponenten mehr benötigen. Kommunen sehen zusätzlichen Nutzen in der Kopplung dieser Netze mit großen Wassertank- oder Gruben-Speichereinheiten, die Wärme aus Nebenzeiten in morgendliche und abendliche Nachfragefenster verschieben und damit die Anlagenauslastung verbessern, ohne zusätzlichen Brennstoff zu verbrauchen. Niedrigere Durchflusstemperaturen reduzieren zudem die Korrosionsraten in bestehenden Rohrleitungen, verlängern die Anlagenlebensdauer und senken Wartungsbudgets.

Das erfolgreiche Berliner Projekt „Das Neue Gartenfeld” veranschaulicht, wie Rechenzentrumsbetreiber und Versorgungsunternehmen Investitionen und Erlöse teilen, wenn Niedertemperatur-Rücklaufleitungen bis zu 8 MW wiederverwendeter Wärme an 10.000 Einwohner liefern. Nordische Städte folgen einem ähnlichen Weg, gefördert durch Regelungen, die Anlagen mit einer elektrischen Leistung von mehr als 1 MW verpflichten, die Machbarkeit der Wärmenutzung nachzuweisen, und damit Compliance-Kosten in einen vorhersehbaren Einkommensstrom verwandeln. Ausrüstungslieferanten bieten nun modulare Wärmepumpen-Skids in Größen von 0,5–5 MW an, die straßenseitig installiert werden können, was Ausrollzeiträume beschleunigt und die Finanzierung erleichtert. Da immer mehr Jurisdiktionen Kesseltemperaturen in Neubauten begrenzen, sehen Bauträger den Anschluss an Niedertemperaturnetze als zukunftssicheren Mehrwert, der den Immobilienwert steigert. Zusammenfassend positionieren diese Faktoren Niedertemperaturnetze als Eckpfeiler des Wachstums des Fernwärmemarkts im nächsten Jahrzehnt.

Geografische Analyse

Der Fernwärmemarkt in Nordamerika wandelt sich von campusbasierten Dampfnetzen hin zu Mischtemperatursystemen, die industrielle Abwärme und Rechenzentrumsabwärme zurückgewinnen. Projekte wie die Bellingham Waterfront-Neuentwicklung in Washington zeigen Wärmenetze, die viermal effizienter als herkömmliche Gasheizkessel sind. Die Region kämpft jedoch mit hohen Netzanschlussgebühren, die die Akzeptanz in Vororten dämpfen, was den Bedarf an harmonisierten Anreizen und Tarifanpassungen zur Erschließung des breiteren Potenzials unterstreicht. Kaliforniens neues Gesetz, das die Abwärmenutzung aus Rechenzentren für staatliche Finanzierung qualifiziert, ist ein Beispiel für progressive Politik, die neue Wachstumskorridore schafft.

Europa behauptet weiterhin den größten Anteil am Fernwärmemarkt aufgrund umfangreicher historischer Rohrleitungsnetze und ambitionierter Dekarbonisierungsmandate. Dänemark zeigt Best Practice mit 63 % seiner Rechenzentren, die Überschusswärme-Abnahmevereinbarungen planen. Deutschland strebt an, bis 2030 50 % erneuerbare und recycelte Wärme in seinen Netzen zu erreichen, was die Nachfrage nach Biomassevergasern, Geothermie und großmaßstäblichen Solarthermie-Parks ankurbelt. Die Eigentumsvielfalt – kommunal in Dänemark, privat in den Niederlanden – ergibt heterogene Investitionsmodelle, erhält aber gemeinsam die Technologieführerschaft und Exportfähigkeit.

Der asiatisch-pazifische Raum, angeführt von China, bietet die stärksten volumetrischen Wachstumsaussichten für den Fernwärmemarkt. Marktorientierte Reformen haben die Gesamtfaktorproduktivität chinesischer Wärmeversorgungsunternehmen seit 2003 um bis zu 7,4 % gesteigert und den Boden für eine sauberere Brennstoffsubstitution bereitet. Japan und Südkorea verfolgen dichte städtische Netze, die von hohen Lastfaktoren profitieren, während die Türkei und Neuseeland tiefe Geothermie-Einspeisungen pilotieren. Die regionale Politik verknüpft nun Luftqualitätsziele mit dem Ausbau erneuerbarer Energien und fördert so eine integrierte Planung, die den Netzausbau und die Modernisierung beschleunigt.

Regulatorisches Umfeld

Die politischen Vorgaben werden hinsichtlich Emissionsintensität, Systemeffizienz und Planung der städtischen Wärmeinfrastruktur strenger, wobei Europa das Tempo vorgibt. Gemäß der EU-Energieeffizienzrichtlinie (EU 2023/1791) müssen die Mitgliedstaaten ab dem 1. Januar 2025 vorschreiben, dass Heiz- und Kühlsysteme über 5 MW als Effizientes Fernwärme- und -kältesystem (EDHC) qualifiziert werden oder einen Transformationsplan vorlegen, wodurch sich der Fokus der Betreiber von schrittweisen Nachrüstungen zu dokumentierten Dekarbonisierungsfahrplänen verschiebt.

Gleichzeitig verschärft die EU die Förderwege für fossile Anlagen: Die Richtlinie (EU) 2024/1275 verbietet es den Mitgliedstaaten, ab dem 1. Januar 2025 finanzielle Anreize für eigenständige fossile Heizkessel in Gebäuden zu gewähren (mit begrenzten Ausnahmen für Hybridsysteme). Ab dem 1. Januar 2026 müssen EDHC-Systeme einen Schwellenwert von 150 g Treibhausgas pro kWh Wärme- und Kälteleistung einhalten, was Investitionen in Niedertemperaturnetze, Abwärmerückgewinnung und elektrifizierte Wärmeerzeugung weiter verstärkt. Im Vereinigten Königreich hat das Department for Energy Security and Net Zero die Umsetzung der Wärmenetz-Zonierung skizziert, einschließlich Plänen zur Einrichtung einer Heat Network Zoning Authority bis Ende 2026, wobei Ofgem im Rahmen einer sekundären Gesetzgebung ein Rechte- und Befugnisregime verwaltet, was Wärmenetze näher an eine versorgungsähnliche Regulierung und standardisierte Ausbauverpflichtungen heranführt.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette der Fernwärme reicht von der Wärmeerzeugung (KWK, Heizkessel, Großwärmepumpen, Abfallverwertung und Abwärmerückgewinnung) über die Verteilinfrastruktur (vorgedämmte Rohre, Pumpstationen, Wärmespeicher, Übergabestationen) bis hin zu den Anschlussebenen der Endnutzer (Wärmetauscher, Zähler, Ventile und Gebäudeenergiemanagement). Kommunale Versorgungsunternehmen und private Betreiber verankern in der Regel das Netzeigentum und die Kundenverträge, während EPC-Auftragnehmer und spezialisierte Ingenieurberatungen den Netzausbau, die Umstellung von Dampf auf Niedertemperatur-Heißwasser sowie die Integration neuer Wärmequellen wie industrieller Abwärme und Abwärme aus Rechenzentren planen und umsetzen.

Anbieter digitaler und automatisierter Lösungen positionieren sich zunehmend neben Anbietern mechanischer Ausrüstung und bieten IoT-Telemetrie, verteilte Steuerungssysteme und Optimierungssoftware, um den Multi-Quellen-Einsatz zu steuern und die Betriebstemperaturen niedriger zu halten. TIM Enterprise und GETEC haben beispielsweise ein Projekt in Rozzano, Italien, in Auftrag gegeben, um Restwärme aus einem Rechenzentrum zur Fernwärmeversorgung von mehr als 5.000 Haushalten zu nutzen, wodurch sich der Pool nutzbarer thermischer Inputs erweitert. Auf der Betriebsseite hat Valmet die Lieferung der Automatisierungstechnik für das Luft-Wasser-Wärmepumpenwerk Patola von Helen Ltd in Helsinki angekündigt, was verdeutlicht, wie wichtig DCS und fortschrittliche Steuerungen für die Integration großer elektrifizierter Anlagen und die Aufrechterhaltung der hydraulischen Stabilität geworden sind, da Netze Wärmepumpen, Elektroheizkessel und variable Abwärmeströme hinzufügen.

Wettbewerbslandschaft

Der Fernwärmemarkt weist eine ausgewogene Mischung aus kommunalen Versorgungsunternehmen, multinationalen Energiekonzernen und Infrastrukturfonds auf, die auf langfristige Cashflows setzen. Öffentlich geführte dänische Betreiber legen Wert auf Gemeinschaftsdividenden und langfristige Tarifstabilität, während private niederländische Unternehmen auf operative Exzellenz und technologiegestützte Optimierung setzen. Die Marktkonsolidierung wird durch den Appetit von Infrastrukturfonds auf inflationsgebundene Erlöse angetrieben; jüngste Übernahmen in Nordeuropa und dem Vereinigten Königreich zeigen das wachsende institutionelle Vertrauen in Wärmenetzrenditen.

Strategische Allianzen verankern viele wegweisende Projekte. Vattenfall verwaltet 5.600 km Rohrleitungen und 9,9 GW Kapazität in vier Ländern und nutzt Stadtpartnerschaften, um Kohle schrittweise aufzugeben und Biomasse- sowie Abwärmequellen zu erschließen. Rechenzentrumsbetreiber gründen Joint Ventures mit Versorgungsunternehmen, um Serverrackabluft zu monetarisieren; diese Kooperationen schaffen neue wiederkehrende Einkünfte und senken Kühlkosten. Technologielieferanten spezialisieren sich auf digitale Zwillinge, fortschrittliche Plattenwärmetauscher und Gruben-Wärmespeichersysteme, erschließen Nischenführerschaften und exportieren ihr Know-how in Schwellenmärkte.

Die Wettbewerbsdifferenzierung dreht sich zunehmend um Systemsteuersoftware und flexible Finanzierungspakete statt allein um den Rohstoffwärmeverkauf. Betreiber, die schlüsselfertige Abwärmeintegration, Tarifgestaltungsberatung und Strukturen für Leistungsverträge anbieten, sichern sich Premiummargen. Die Fernwärmebranche migriert daher in Richtung Plattform-Geschäftsmodelle, bei denen Hardware, Software und Finanzierung verflochten sind, was Einstiegshürden für rein brennstoffbasierte Wettbewerber erhöht und Innovation sowie Partnerschaftsagilität belohnt.

Führende Unternehmen der Fernwärmebranche

Vattenfall AB

ENGIE SA

Fortum Oyj

Ørsted A/S

Danfoss A/S

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Eine zentrale Chance besteht darin, veraltete, brennstoffintensive Systeme in Niedertemperatur-Multi-Quellen-Netze umzuwandeln, die Abwasserwärme, Abfallverwertungsleistung und Abwärme aus Rechenzentren aufnehmen können, während gleichzeitig die Verteilungsverluste reduziert werden. Dies spiegelt sich in der Projektaktivität von 2026 wider: Enercity AG begann mit dem Bau einer 30-MW-Wärmepumpe auf Abwasserbasis in Hannover, unterstützt durch 22,5 Millionen EUR an Bundesförderung, und kündigte später ein 50-MW-Power-to-Heat-Werk in derselben Stadt an. Zusammen unterstützen diese Initiativen den Ausbau von elektrifizierter Wärme und Netzflexibilitätsdiensten innerhalb von Fernwärmeportfolios.

Netzdigitalisierung und fortschrittliche Steuerung stellen ebenfalls investierbaren Freiraum dar, insbesondere für große Systeme, die mehrere Wärmequellen und Temperaturregime koordinieren. Veolia Warsaw ist im April 2026 eine Partnerschaft mit Gradyent eingegangen, um einen durchgängigen digitalen Zwilling in seinem Fernwärmesystem einzusetzen, der die Optimierung von Temperatur und Druck sowie die Koordination mehrerer Quellen im großen Maßstab unterstützt. Parallel dazu halten langfristige Rohrleitungsprogramme und zonierungsbezogene Ausbauten die Nachfrage nach vorgedämmten Rohrleitungen, Bauarbeiten und Kundenanschlusskomponenten stabil, wie in Dänemark zu sehen ist, wo NCC im Rahmen des Programms Värmeplan 2030 in Herlev einen Vertrag über 46 km Verteilrohre für 1.700 Haushalte unterzeichnet hat. Modernisierungsprogramme im öffentlichen Sektor erweitern ebenfalls die adressierbare Basis für Niedertemperaturumbauten und die Integration von Kühlwasser, wie das Beispiel der kanadischen Regierung zeigt, die das National Capital Region District Energy System in Ottawa und Gatineau mit einer Heizkapazität von 200 MW und einer Kühlkapazität von 150 MW in einer modernisierten Niedertemperatur-Heißwasser- und Elektrokühler-Konfiguration in Betrieb genommen hat.

Aktuelle Branchenentwicklungen

- Mai 2026: Fortum nahm die Wärmeerzeugung in Großwärmepumpenwerken in Kolabacken und Hepokorpi, Finnland, auf, wobei Abwärme aus Microsoft-Rechenzentren zurückgewonnen wird. Dieser Schritt verknüpft das Wachstum von Rechenzentren direkt mit der Fernwärmeversorgung und verringert die Abhängigkeit von verbrennungsbasierter Wärme in Zeiten hoher Brennstoffpreisvolatilität.

- April 2026: Die Stadt Paris vergab eine 25-jährige Konzession für das Pariser Fernwärmenetz über eine neu gegründete SEMOP mit Beteiligung von Dalkia, Eiffage und RATP, verankert durch ein Investitionsprogramm von 3,4 Milliarden EUR. Langfristige Konzessionen dieser Größenordnung stärken die Rolle öffentlich-privater Governance-Modelle für die Dekarbonisierung von Netzen und die Modernisierung der Rohrleitungen in dicht besiedelten europäischen Städten.

- Mai 2025: Partners Group erwarb eine Fernwärmeplattform in Nordeuropa, was die anhaltende Beteiligung von Infrastrukturfonds an Wärmenetzen unterstreicht. Die Transaktion unterstützt Konsolidierungsdynamiken und bringt zusätzliche Bilanzkapazität für groß angelegte Nachrüstungsprogramme im Zusammenhang mit der Integration von erneuerbaren Energien und Abwärme.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diesen Bericht umfasst der Fernwärmemarkt die kommerzielle Tätigkeit im Zusammenhang mit der Erzeugung nutzbarer Wärme in zentralisierten Anlagen und deren Lieferung über ein Rohrnetz an mehrere Gebäude zur Raum- und Wasserheizung.

Ausschlüsse des Geltungsbereichs: Wir schließen Vor-Ort-Heizkessel in Gebäuden aus, die kein gemeinsames Netz versorgen, sowie eigenständige Fernkältesysteme, bei denen Kälte nicht als Teil des Wärmenetzes verkauft wird.

Übersicht der Segmentierung

- Nach Anlagentyp

- Kessel

- Kraft-Wärme-Kopplung (KWK)

- Nur-Wärme-Kessel

- Abwärmerückgewinnungsanlagen

- Nach Wärmequelle

- Kohle

- Erdgas

- Erneuerbare Energien

- Biomasse

- Geothermie

- Solarthermie

- Industrielle Abwärme

- Öl und Erdölprodukte

- Nuklearenergie (SMR-basierte Wärme)

- Nach Verteilungstemperaturstufe

- Hochtemperatur (> 100 °C)

- Mitteltemperatur (80–100 °C)

- Niedertemperatur (< 80 °C, 4G/5G)

- Nach Netztyp

- Geschlossener Kreislauf

- Offener Kreislauf

- Nach Anlagenkapazität

- Kleiner gleich 50 MWth

- 51–200 MWth

- 201–500 MWth

- Größer gleich 500 MWth

- Nach Eigentumsmodell

- Öffentliches Versorgungsunternehmen

- Privates Versorgungsunternehmen

- Öffentlich-private Partnerschaft

- Nach Anwendung

- Wohngebäude

- Gewerbe

- Industrie

- Öffentliche und institutionelle Einrichtungen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Rest von Südamerika

- Europa

- Deutschland

- Schweden

- Dänemark

- Finnland

- Vereinigtes Königreich

- Frankreich

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Südkorea

- Indien

- Rest von Asien-Pazifik

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Rest des Nahen Ostens

- Afrika

- Südafrika

- Ägypten

- Rest von Afrika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Wir beginnen mit der Kartierung von Fernwärmeangebot und -nachfrage anhand öffentlicher Energie- und Wärmestatistiken und gleichen diese Ströme dann mit der Art und Weise ab, wie Netze in den wichtigsten Regionen aufgebaut und betrieben werden. Zu den gängigen Quellen gehören die Internationale Energieagentur, nationale Energieministerien und Statistikämter, Eurostat für Wärme- und Energiebilanzen sowie die UN-Comtrade-Datenbank für Handelsströme wichtiger Ausrüstung.

Auf der Systemseite prüfen wir auch Veröffentlichungen von Fernwärmeverbänden und Mitteilungen von Regulierungsbehörden, wie Netzausbaupläne und Dekarbonisierungsfahrpläne, sowie von Fachkollegen begutachtete Studien zu Wärmeverlusten, Niedertemperaturnetzen und der Integration von Abwärme. Jahresberichte von Unternehmen, Investorenpräsentationen und Projektankündigungen werden verwendet, um Kapazitätserweiterungen und Verschiebungen der Wärmequellen über die beobachteten Zeiträume plausibilitätszuprüfen. Bei Bedarf greifen wir auch auf kostenpflichtige Unternehmensfinanzdaten und Informationsabonnements, eine Datenbank auf Sendungsebene für Import-Export sowie eine Patentdatenbank zurück, um Eigentumsstrukturen, Ausrüstungstrends und das Tempo der Kommerzialisierung zu klären. Die hier aufgeführten Quellen sind lediglich beispielhaft, und für die Datenerhebung, Validierung und Klärung der Forschung wurden zusätzliche öffentliche Referenzen herangezogen.

Primärinterviews und Umfragen

Anschließend sprechen wir mit Versorgungsunternehmen, kommunalen Netzbetreibern, Akteuren aus Ingenieurwesen und Bauwirtschaft sowie großen Wärmekunden, um den zeitlichen Ablauf des Netzausbaus und realistische Nutzungsgrade zu bestätigen. Für einen globalen Markt wie diesen haben wir die Antworten über APAC, EMEA und Amerika hinweg ausgeglichen, damit regionsspezifische Annahmen zu Tarifen, Brennstoffwechsel und Nachrüstungstempo überprüft werden konnten, bevor die Gesamtsummen finalisiert wurden.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 27% | CXOs: 12% | APAC: 38% |

| Mid-Tier: 53% | Funktions-/Bereichsleiter: 41% | EMEA: 37% |

| Kleinere Akteure: 20% | Manager: 47% | Amerika: 25% |

Marktdimensionierung & Prognose

Ein Top-Down-Modell wird erstellt, indem die Fernwärmenachfrage aus dem Wärmeverbrauch der Energiebilanz rekonstruiert wird, die dann durch Fernwärmedurchdringung, Netzabdeckung und typische Preise für gelieferte Wärme gefiltert wird, um sie in einen Marktwert umzurechnen. Um die Gesamtsummen fundiert zu halten, gleichen wir sie mit selektiven Bottom-up-Prüfungen ab, einschließlich stichprobenartig erhobener Umsätze von Netzbetreibern, installierter Kapazitätsbereiche für KWK- und reine Heizkessel sowie einfacher Berechnungen von Volumen mal Durchschnittstarif für eine Reihe repräsentativer Systeme.

Wichtige Eingangsgrößen, die das Modell beeinflussen, sind der angeschlossene Gebäudebestand, gelieferte Wärmemengen (GJ oder MWh), Tarifniveaus und Indexierungsregeln, Verschiebungen im Brennstoffmix hin zu Gas, Biomasse und Abwärme, durchschnittliche Netzwärmeverluste sowie das Ausbautempo von Niedertemperaturnetzen und Wärmepumpen. Fehlt eine Länderreihe, füllen wir Lücken mithilfe regionaler Analogien und transparenter Proxy-Logik und überprüfen dies dann durch Interviewkontrollen, um unrealistische Sprünge zu vermeiden.

Für die Prognose führen wir Szenarioanalysen durch und grenzen dann den wahrscheinlichsten Pfad ein, nachdem wir mit Experten über politische Unterstützung, Zeitpläne für Nachrüstungen und die Weitergabe von Brennstoffpreisänderungen diskutiert haben. Der Ausblick wird in jährliche Marktwerte übersetzt, indem die erwartete Tarifentwicklung und Nutzungsänderungen auf die prognostizierten Mengen gelieferter Wärme angewendet werden.

Datenvalidierung & Aktualisierungszyklus

Jede Phase wird anhand unabhängiger Signale überprüft, einschließlich veröffentlichter Fernwärmenetzvolumina, angekündigter Anlagenerweiterungen und beobachteter Tarifbewegungen, sodass Ausreißer frühzeitig erkannt werden können. Wenn ein Länderergebnis nicht mit der angeschlossenen Last oder dem Brennstoffmix-Trend übereinzustimmen scheint, überprüfen wir die Annahmen erneut und nehmen bei Bedarf erneut Kontakt zu den Stakeholdern auf, um zu klären, was sich geändert hat.

Vor der Freigabe durchlaufen das Modell und die wichtigsten Annahmen mehrere Analystenprüfungen, mit Abweichungskontrollen über die Regionen hinweg, damit die Gesamtsummen mit den zugrunde liegenden Treibern übereinstimmen. Die Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse eintreten, einschließlich politischer Änderungen, wichtiger Genehmigungen für Netzerweiterungen oder Störungen der Brennstoffversorgung. Unmittelbar vor der Lieferung wird eine abschließende Analystenprüfung durchgeführt, damit die Kunden die aktuellste Ansicht erhalten.

Vergleich der Marktgröße für Fernwärme von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Fernwärme stimmen oft nicht überein, da der Geltungsbereich nicht einheitlich ist, und unterschiedliche Preisbasen sowie Aktualisierungszeitpunkte können zu zusätzlichen Abweichungen führen. Bei unseren Prüfungen ergeben sich die größten Unterschiede in der Regel daraus, ob eine Zahl nur Fernwärmenetzumsätze erfasst oder auch breitere Fernenergieposten einschließt.

Einige externe Schätzungen scheinen Fernwärme mit angrenzenden Fernenergiedienstleistungen und einem breiteren Satz netzbezogener Ausgaben zu bündeln, was den Wert aufblähen kann, selbst wenn die gelieferten Wärmemengen ähnlich sind. Bei Mordor Intelligence beschränkt sich die Erfassung auf Fernwärme als Markt für gelieferte Wärme, wobei die Validierung auf Wärmemengen, Netzreichweite und realistischen Tarifen nach Region beruht, sodass die Gesamtsumme in USD auf beobachtbare Nachfragesignale zurückgeführt werden kann.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 54,25 Milliarden USD (2026) | |

| Regionaler Beratungsanbieter A | 174,45 Milliarden USD (2025) | Verwendet einen deutlich breiteren Wertepool, der neben der Wärmelieferung auch weitergehende Ausgaben für Fernenergiesysteme und verwandte Dienstleistungen widerspiegeln kann, und der Jahresbezug unterscheidet sich, was zusammen die ausgewiesene Gesamtsumme erhöht. |

| Branchenverlag B | 179,77 Milliarden USD (2026) | Wird oft als größerer Markt im Stil der Fernenergie ausgewiesen, mit weniger transparenter Trennung zwischen Fernwärmenetzumsätzen und angrenzendem Infrastruktur- oder Anlagenwert, was die Zahl nach oben treiben kann, selbst wenn der Kernwärmemarkt ähnlich ist. |

Die Tabelle zeigt, dass der größte Teil der Abweichung durch den Geltungsbereich und die Frage, was monetarisiert wird, erklärt wird, und nicht allein durch Wachstumserwartungen. Indem die Dimensionierung an gelieferte Wärmemengen, Netzabdeckung und überprüfbare Tariflogik gekoppelt bleibt, bleibt die Schätzung nachvollziehbar und leichter reproduzierbar, wenn Annahmen aktualisiert werden.

Wesentliche im Bericht beantwortete Fragen

Wie groß ist der Fernwärmemarkt derzeit?

Die Fernwärmemarkgröße beträgt im Jahr 2026 54,25 Milliarden USD und wird bis 2031 voraussichtlich 58,35 Milliarden USD erreichen.

Welcher Anlagentyp hat den größten Anteil?

Kraft-Wärme-Kopplungsanlagen erfassten im Jahr 2025 61,35 % des Fernwärmemarktanteils.

Wo wird das schnellste geografische Wachstum erwartet?

Für den asiatisch-pazifischen Raum, angeführt von China, wird das höchste Wachstum prognostiziert, da städtische Nachfrage und Mandate für saubere Wärme den Netzausbau beschleunigen.

Wie beeinflussen Rechenzentren den Fernwärmemarkt?

Die Abwärmerückgewinnung aus Rechenzentren treibt den Ausbau von Niedertemperaturnetzen der nächsten Generation voran, senkt Kühlkosten für Betreiber und versorgt umliegende Gemeinwesen mit sauberer Wärme.

Welches Wärmequellensegment wächst am schnellsten?

Erneuerbare Energien, einschließlich Biomasse, Geothermie und Solarthermie, werden bis 2031 voraussichtlich mit einer CAGR von 5,42 % wachsen und alle anderen Wärmequellen übertreffen.

Was begrenzt den Fernwärmeausbau in Nordamerika?

Hohe Netzanschlussgebühren von über 800 €/kW in gering besiedelten Gebieten und fragmentierte staatliche Regelungen bleiben die wichtigsten Hindernisse für einen großflächigen Ausbau.

Seite zuletzt aktualisiert am: