Größe und Marktanteil des Hundefuttermarkts im Vereinigten Königreich

Marktübersicht

| Studienzeitraum | 2018 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

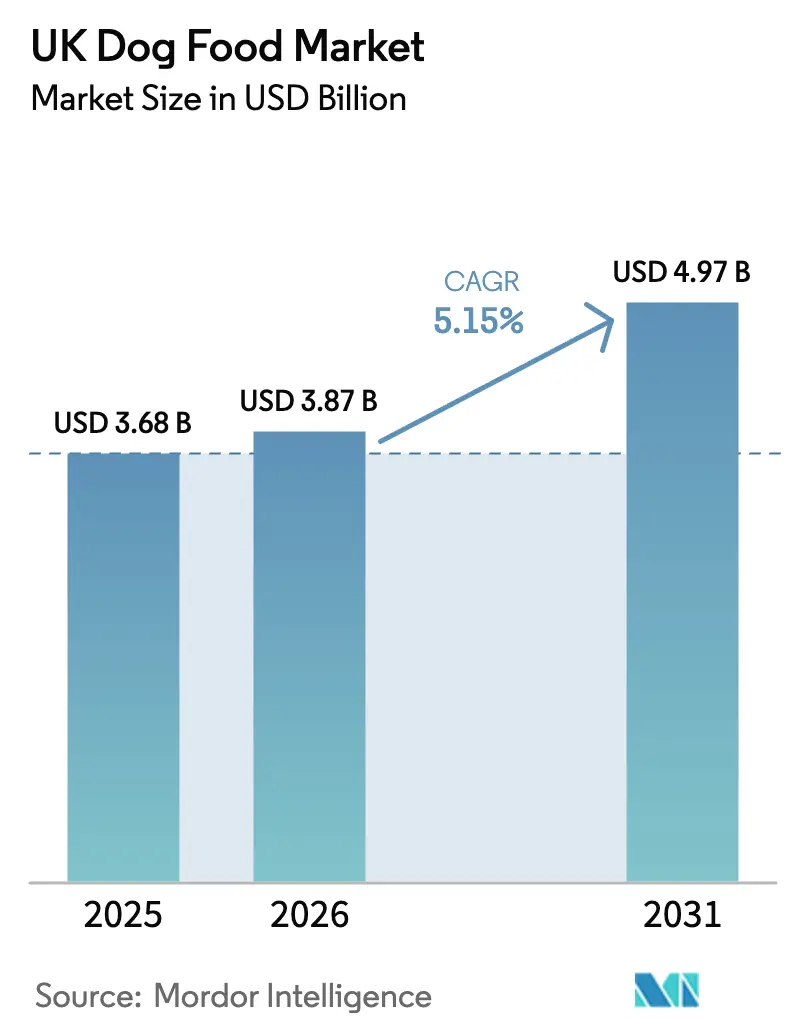

| Marktgröße im Basisjahr (2025) | 3.68 Milliarden US-Dollar |

| Marktgröße (2026) | 3.87 Milliarden US-Dollar |

| Marktgröße (2031) | 4.97 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.15% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Hundefuttermarkts im Vereinigten Königreich von Mordor Intelligence

Die Größe des Hundefuttermarkts im Vereinigten Königreich wird im Jahr 2026 auf 3,87 Milliarden USD geschätzt, ausgehend vom Wert 2025 von 3,68 Milliarden USD, mit Prognosen für 2031 von 4,97 Milliarden USD, wachsend mit einer CAGR von 5,15 % über 2026-2031. Robuste Nachfrage, anhaltende Premiumisierung und zunehmende E-Commerce-Durchdringung stützen das Wachstum trotz inflationsbedingter Kaufverhaltensverschiebungen hin zu günstigeren Produkten. Lieferkettenanpassungen nach dem Brexit erhöhen die Inputkosten, doch regulatorische Klarheit rund um vier zugelassene Insektenarten und neuartige Verpackungsinnovationen gleichen einen Teil des Kostendrucks aus. Führende Hersteller setzen Werkzeuge der künstlichen Intelligenz, Abonnementmodelle und funktionale Zutaten-Forschung und -Entwicklung ein, um Marktanteile zu gewinnen, während Handelsmarken des Einzelhandels den Preiswettbewerb intensivieren. Premium-Nassformeln, nachhaltige Proteine und portionskontrollierte Einheiten für kleine Rassen stellen die dynamischsten Innovationsbereiche dar.

Wichtigste Erkenntnisse des Berichts

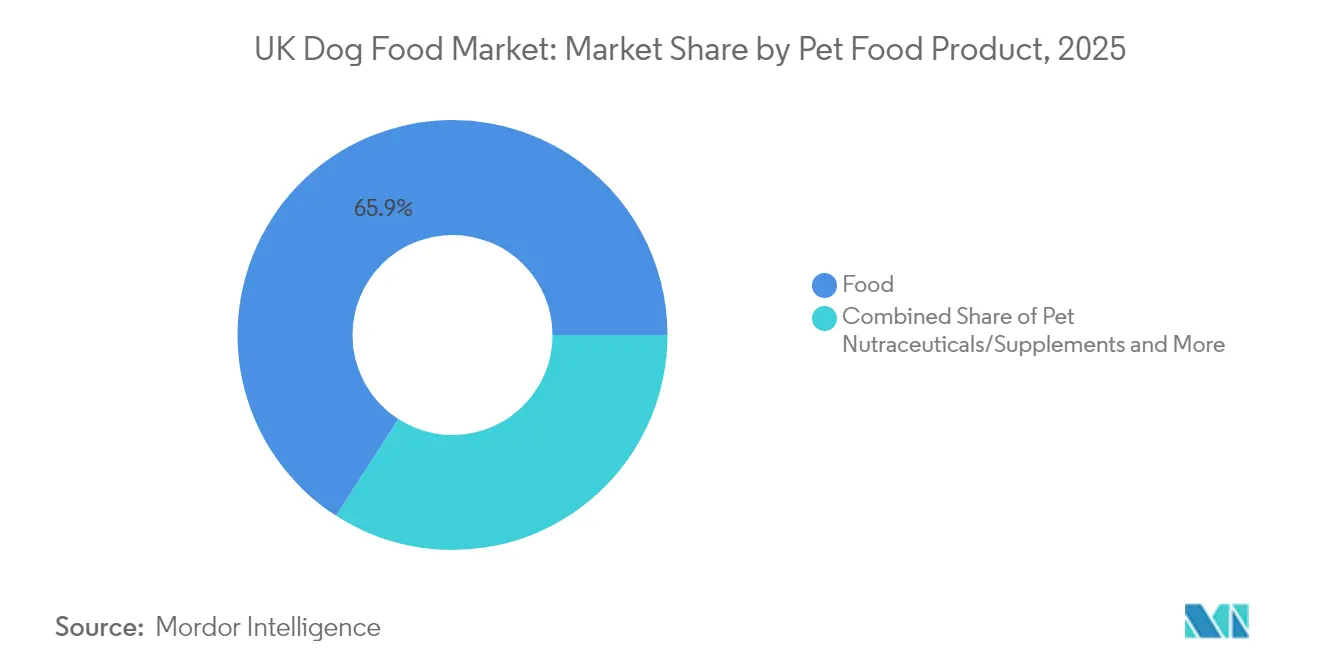

- Nach Tiernahrungs-Produkt erfasste Futter im Jahr 2025 65,90 % des Marktanteils am Hundefuttermarkt im Vereinigten Königreich, während Tiernahrungsergänzungsmittel und Supplemente bis 2031 eine CAGR von 9,25 % erzielen dürften.

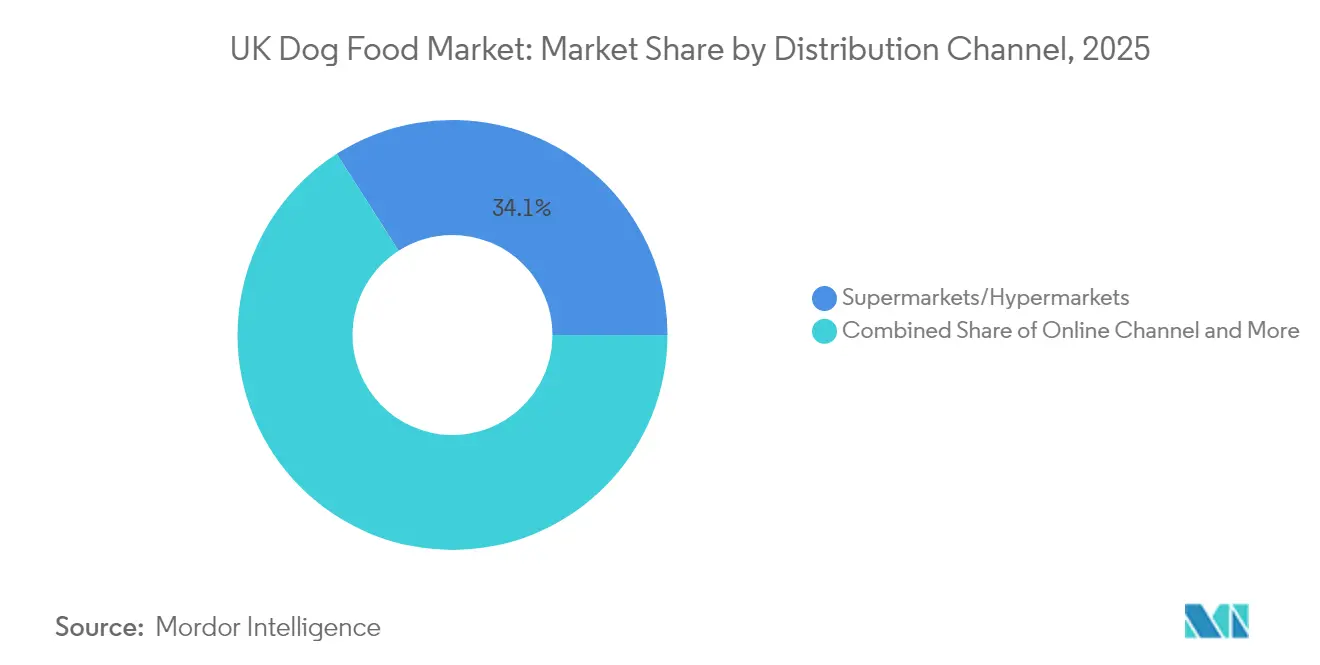

- Nach Vertriebskanal entfielen auf Supermärkte und Verbrauchermärkte im Jahr 2025 34,05 % des Umsatzes, obwohl der Online-Kanal voraussichtlich mit einer CAGR von 7,35 % bis 2031 expandieren wird.

- Der Hundefuttermarkt im Vereinigten Königreich weist eine moderate Fragmentierung auf, wobei die führenden Unternehmen, darunter Mars, Incorporated, Nestle S.A. (Purina), Colgate-Palmolive Company (Hill's Pet Nutrition Inc.), Schell & Kampeter, Inc. (Diamond Pet Foods) und Farmina Pet Foods, im Jahr 2025 einen Marktanteil von 41,20 % auf sich vereinen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Hundefuttermarkts im Vereinigten Königreich

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Humanisierung von Haustieren und Premiumisierung | +1.8% | Vereinigtes Königreich-weit, konzentriert in wohlhabenden städtischen Gebieten | Mittelfristig (2-4 Jahre) |

| Zunahme von E-Commerce und Abonnement-Diensten | +1.2% | Landesweit, mit höherer Durchdringung in Ballungsräumen | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach natürlichen und funktionalen Zutaten | +0.9% | Vereinigtes Königreich-weit, getrieben durch gesundheitsbewusste Bevölkerungsgruppen | Mittelfristig (2-4 Jahre) |

| Boom bei kleinen Rassen treibt portionskontrollierte Einheiten an | +0.6% | Städtische Zentren mit beengten Wohnverhältnissen | Langfristig (≥ 4 Jahre) |

| KI-gestützte personalisierte Ernährungsplattformen | +0.4% | Technologieaffine Bevölkerungsgruppen, frühe städtische Anwender | Langfristig (≥ 4 Jahre) |

| Haustierfreundliche Arbeitsumgebungen steigern die Nachfrage nach Snacks an Werktagen | +0.3% | Geschäftsviertel und fortschrittliche Arbeitgeber | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Humanisierung von Haustieren und Premiumisierung

Rund 70 % der Halter betrachten ihre Hunde mittlerweile als vollständige Familienmitglieder, eine Haltung, die den Kauf hin zu getreidefreien, biologischen und rassenspezifischen Diäten lenkt. Diese Verhaltensverschiebung treibt die Nachfrage nach biologischen, getreidefreien und handwerklich hergestellten Rezepturen an, wobei die Nachfrage nach natürlicher und biologischer Tiernahrung laut Verbraucherforschung um 30 % gestiegen ist[1]Quelle: Smurfit Kappa, „Wachstum des Haustier-Verpackungsmarkts”, smurfitkappa.com. Premium-Positionierungen liefern höhere Margen und fördern die Experimentierfreude mit funktionalen Zusätzen wie Glucosamin zur Gelenkunterstützung und Omega-3-Fettsäuren für die kognitive Gesundheit. Marken nutzen transparente Zutatenetiketten und Ansprüche zur Humanqualität der Rohstoffe, um das Vertrauen zu stärken. Diese Stimmung befeuert auch die Nachfrage nach Nassdiäten, die menschliche Mahlzeitstrukturen widerspiegeln, sowie nach maßgeschneiderten Ernährungsplänen, die über digitale Plattformen bereitgestellt werden. Der Wandel stützt ein stetiges überdurchschnittliches Marktwachstum und bildet das Fundament des gesamten Hundefuttermarkts im Vereinigten Königreich.

Zunahme von E-Commerce und Abonnement-Diensten

Der E-Commerce entfiel auf knapp 40 % des Hundefutterumsatzes im Vereinigten Königreich im Jahr 2024, unterstützt durch die Haustierkategorie von Amazon UK, die monatlich rund 11,5 Millionen GBP (14,4 Millionen USD) generiert. Abonnement-Spezialisten wie Butternut Box sicherten sich 280 Millionen GBP (350 Millionen USD) zur Skalierung der Lieferung frischer Nahrung, was das Anlegervertrauen in Direktvertriebsformate unterstreicht. Online-Kanäle bieten automatische Nachbestellung, mikrozielgerichtete Aktionen und datengestützte Produktempfehlungen, die den Kundenwert über die Lebensdauer steigern. Die während der Pandemie erworbenen Online-Einkaufsgewohnheiten bleiben bestehen, und eine steigende Logistikeffizienz verbessert das Serviceniveau selbst in ländlichen Regionen.

Nachfrage nach natürlichen und funktionalen Zutaten

Verbraucherpräferenzen begünstigen zunehmend natürliche, minimal verarbeitete Zutaten, die spezifische gesundheitliche Vorteile über die Grundernährung hinaus bieten. Funktionale Zutaten, darunter Probiotika, Omega-3-Fettsäuren und spezialisierte Proteine, gewinnen an Bedeutung, da Tierhalter präventive Gesundheitslösungen für häufige Hundeerkrankungen suchen. Das regulatorische Umfeld unterstützt diesen Trend, wobei die Lebensmittelstandard-Behörde (Food Standards Agency) klare Leitlinien zu vier zugelassenen Insektenproteinarten (Gelber Mehlwurm, Hausgrille, Gebänderte Grille, Schwarze Soldatenfliege) als nachhaltige Proteinalternativen bereitstellt[2]Quelle: Lebensmittelstandard-Behörde, „Importintelligenz-Hub”, food.gov.uk. Marken kombinieren funktionale Versprechen mit tierärztlichen Empfehlungen und verbinden die tägliche Ernährung mit präventiver Gesundheit. Klare Kommunikation auf der Verpackung und klinisch anmutende Validierung werden zu Mindestanforderungen, da Käufer Zutatenlisten genau prüfen.

Boom bei kleinen Rassen treibt portionskontrollierte Einheiten an

Beengte städtische Wohnverhältnisse fördern die Haltung kompakter Rassen wie Cockapoos und Cocker Spaniels, den zwei am häufigsten angesehenen Rassen auf nationalen Welpenmarktplätzen im Jahr 2024. Diese Hunde benötigen kalorienreichere Mahlzeiten in kleineren Portionen. Hersteller reagieren mit Mini-Beutel-Nassdiäten, Trockenfutter mit kleinen Kibbles und 100-ml-Kartons mit Fokus auf Abfallreduzierung. Präzise Kaloriensteuerung unterstützt das Gewichtsmanagement und stimmt mit den Empfehlungen der Tierärzte zur präventiven Versorgung überein.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Inflationsbedingte Kaufverlagerung zu Handelsmarken | -0.8% | Landesweit, insbesondere preissensible Segmente betreffend | Kurzfristig (≤ 2 Jahre) |

| Unsicherheit bei der Zutatenversorgung nach dem Brexit | -0.6% | Vereinigtes Königreich-weit, Importabhängige Hersteller betreffend | Mittelfristig (2-4 Jahre) |

| Tierärztemangel begrenzt die Inanspruchnahme verschreibungspflichtiger Diäten | -0.4% | Landesweit, konzentriert in ländlichen und unterversorgten Gebieten | Langfristig (≥ 4 Jahre) |

| Verbrauchersskepsis gegenüber Ansprüchen zu Insektenproteinen | -0.2% | Vereinigtes Königreich-weit, je nach demografischen Segmenten variierend | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Inflationsbedingte Kaufverlagerung zu Handelsmarken

Wirtschaftlicher Druck zwingt kostenbewusste Verbraucher, von Premium-Markenprodukten zu Handelsmarken-Alternativen zu wechseln, was das Umsatzwachstum etablierter Hersteller einschränkt. Inflationsbedingte Auswirkungen auf Haushaltsbudgets erzeugen Preissensibilität, die den Eigenmarken des Einzelhandels zugute kommt, die typischerweise Kosteneinsparungen gegenüber nationalen Marken bieten. Dieser Trend betrifft insbesondere Haushalte der mittleren Einkommensschicht, die eine verminderte diskretionäre Kaufkraft erfahren und schwierige Entscheidungen zwischen hochwertiger Tierernährung und Budgetbeschränkungen treffen müssen. Supermarktketten nutzen diese Dynamik, indem sie ihre Handelsmarken-Tiernahrungsportfolios mit verbesserten Rezepturen ausbauen, die die wahrgenommene Qualitätslücke zu Markenalternativen verringern und gleichzeitig attraktive Margen aufrechterhalten.

Unsicherheit bei der Zutatenversorgung nach dem Brexit

Die Brexit-Umsetzung erzeugt weiterhin Lieferkettenstörungen und Kostensteigerungen, die die Betriebseffizienz britischer Tiernahrungshersteller belasten. Anforderungen an Ausfuhrgesundheitszertifikate haben seit der Umsetzung zusätzliche Kosten in Höhe von 205 Millionen GBP (256 Millionen USD) verursacht, während Gemeinsame-Nutzer-Entgeltgebühren (Common User Charge) bis zu 145 GBP (181 USD) pro Sendung erreichen[3]Quelle: Forschungsdienst des Europäischen Parlaments, „EU-Vereinigtes Königreich Handelsströme”, europarl.europa.eu. Unregelmäßige Grenzkontrollen und Veterinärpapiere verlängern die Vorlaufzeiten für Fleischmehl und Vitamine, die von kontinentalen Lieferanten importiert werden. Unternehmen diversifizieren hin zu heimischen Betrieben und Offshore-Partnern außerhalb der Europäischen Union, um die Versorgung zu sichern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Tiernahrungs-Produkt: Nahrungsergänzungsmittel stärken die Premium-Entwicklung

Das Futtersegment erzielte den Großteil des Umsatzes, entsprechend 65,90 % des Marktanteils am Hundefuttermarkt im Vereinigten Königreich im Jahr 2025. Trockenkibbles behalten die Volumenführerschaft durch Erschwinglichkeit und Lagerfähigkeit, doch Nassdiäten übertreffen sie im Wert aufgrund ihrer Premium-Positionierung und eines höheren durchschnittlichen Preises pro Kilogramm. Die Marktgröße des Hundefuttermarkts im Vereinigten Königreich für Tiernahrungsergänzungsmittel und Supplemente wird voraussichtlich mit einer CAGR von 9,25 % expandieren, was das Interesse der Halter an Lösungen für Gelenk-, Haut- und Darmgesundheit widerspiegelt. Funktionale Pulver mit Glucosamin, Fischöl-Kausnacks und Probiotika-Streupulver veranschaulichen den Wandel von allgemeinem Wohlbefinden hin zu gezielten Ergebnissen.

Die Nachfrage nach verschreibungspflichtigen therapeutischen Futtermitteln bleibt aufgrund des Tierärztemangels angebotsseitig eingeschränkt, was Verbraucher dazu veranlasst, auf rezeptfreie Einheiten umzusteigen, die renale oder gastrointestinale Profile imitieren. Snacks verzeichnen ein stetiges Wachstum, da Halter gutes Verhalten belohnen und das Training unterstützen, wobei gefriergetrocknete Fleischprodukte und Zahnpflegekaustangen höhere Preispunkte erzielen. Neuartige Proteine wie Insektenmehl und kultiviertes Hühnerfleisch positionieren Marken an der Schnittstelle von Nachhaltigkeit und hypoallergenen Vorteilen innerhalb des breiteren Hundefuttermarkts im Vereinigten Königreich.

Nach Vertriebskanal: Digitale Beschleunigung definiert die Reichweite neu

Supermärkte und Verbrauchermärkte entfallen im Jahr 2025 noch immer auf 34,05 % des Umsatzes aufgrund der landesweiten Abdeckung und der Bequemlichkeit des wöchentlichen Lebensmitteleinkaufs. Ihre Endgangregale und Preisaktionen halten Mainstreamkunden gebunden. Dennoch bietet der Online-Kanal, der mit einer CAGR von 7,35 % prognostiziert wird, reibungslose Nachbestellung und Zugang zu Nischenrezepten, die in stationären Regalen nicht verfügbar sind. Die dem digitalen Bereich zurechenbare Marktgröße des Hundefuttermarkts im Vereinigten Königreich sollte bis 2031 übertroffen werden, wenn Direktvertriebsabonnements einbezogen werden.

Fachgeschäfte für Heimtiere besetzen eine Premium-Nische durch Fachkompetenz des Personals und kuratierte Sortimente, die Enthusiasten anziehen, die rassenspezifische oder Rohkostdiäten suchen. Convenience-Outlets decken Impuls- und Notfallbedarfe ab, insbesondere in dicht besiedelten städtischen Gebieten, wo die Nachfrage nach Snacks an Werktagen steigt. Omnichannel-Treueprogramme, die Click-and-Collect-Dienste mit Abonnementrabatten verbinden, entwickeln sich zu einer zentralen Strategie für Marken, die in dem sich wandelnden Hundefuttermarkt im Vereinigten Königreich Marktanteile anstreben.

Geografische Analyse

England beherbergt einen Großteil der nationalen Hundepopulation und ist damit das Epizentrum von Verbrauch und Vertriebsplanung. London, Manchester und Birmingham sind Ankerpunkte hochdichter Gebiete, in denen Premium-Nass- und Funktionsprodukte frühe Anwender finden. Schottland weist mit einem hohen Anteil an Hunden eine Tendenz zu größeren Rassen auf, was die Nachfrage nach proteinreichen und gelenkunterstützenden Rezepturen erhöht. Die Bevölkerung in Wales weist den höchsten Anteil an brachyzephalen Rassen auf, was den Bedarf an maßgeschneiderten Diätoptionen mit Fokus auf Gewichtskontrolle und Atemwegsunterstützung fördert.

Die regionale Logistik konzentriert über die Hälfte der Hunde in Südostengland, Nordwestengland, Ostengland, Südwestengland sowie Yorkshire und dem Humber. Hersteller priorisieren Mehrtempera-Lagerhaltung entlang dieser Korridore, um die Frische von Nass- und frischgefrorenen Diäten zu gewährleisten. E-Commerce-Fulfillment-Zentren entlang der Korridore ermöglichen die Übernachtlieferung an die Mehrheit der Haushalte und steigern die Online-Wiederholungskaufrate.

Die Auswirkungen des Brexit variieren je nach Region. Schottland und Nordirland stehen vor einer regulatorischen Dualität beim Versand von Produkten über die Irische See, was bestimmte Marken dazu zwingt, gespiegelte Lagerhaltungseinheiten zu betreiben, die divergierenden Kennzeichnungsvorschriften entsprechen. Das Windsor-Rahmenabkommen Nordirlands führt zusätzliche Dokumentenprüfungen ein, was kleinere Lieferanten dazu drängt, mit Drittanbieter-Logistikdienstleistern zusammenzuarbeiten, die auf grenzüberschreitende Compliance spezialisiert sind. Insgesamt prägen diese Faktoren ein geografisch spezifisches Wettbewerbs-Regelwerk, das Geschwindigkeit, Kosten und Regulierung innerhalb des Hundefuttermarkts im Vereinigten Königreich in Einklang bringt.

Wettbewerbslandschaft

Der Hundefuttermarkt im Vereinigten Königreich weist eine moderate Fragmentierung auf, wobei die führenden Unternehmen, darunter Mars, Incorporated, Nestle S.A. (Purina), Colgate-Palmolive Company (Hill's Pet Nutrition Inc.), Schell & Kampeter, Inc. (Diamond Pet Foods) und Farmina Pet Foods, im Jahr 2024 einen Marktanteil von 41,7 % auf sich vereinen. Multinationale Konzerne Mars Incorporated und Nestlé S.A. (Purina) führen durch umfangreiche Portfolios und mehrkanaligen Vertrieb; dennoch lässt die fragmentierte Inhaberschaft der verbleibenden Anteile Raum für agile Herausforderer. Mars Petcares digitale Investition von 1 Milliarde USD baut eine Dateninfrastruktur auf, die im Jahr 2024 Portionsalgorithmen und vorausschauende Nachbestellungshinweise informiert. Nestlé S.A. (Purina) erneuert Verpackungen zu pyramidenförmigen Einzelportionsbechern, die die Regalabgrenzung und die Frischeglaubwürdigkeit steigern.

Inländische Hersteller GA Pet Food Partners und Inspired Pet Nutrition nutzen Handelsmarken-Vereinbarungen mit großen Lebensmitteleinzelhändlern, eine Strategie, die sie in die inflationsgetriebene Verlagerung hin zu Handelsmarken einbettet. Im September 2023 signalisiert die Finanzierungsrunde von Butternut Box in Höhe von 350 Millionen USD das Vertrauen von Risikokapitalgebern in gekocht-frische Abonnementmodelle, die den stationären Einzelhandel umgehen. Übernahmen durch General Mills Inc. und die VAFO Group deuten auf eine breitere Konsolidierungswelle hin, die auf Marken mit starker natürlicher oder funktionaler Positionierung abzielt.

Leerräume liegen bei recycelbaren Mono-Material-Beuteln, klimapositiven Insektenproteinen und KI-gesteuerter Mahlzeitanpassung. Die Wettbewerbsintensität wird durch die Notwendigkeit erhöht, hohe Zutatentransparenz zu zeigen, sowie durch steigende Marketingausgaben auf sozialen Plattformen, auf denen Haustierbeeinflusser erheblichen Kaufeinfluss im Hundefuttermarkt im Vereinigten Königreich ausüben.

Marktführer der Hundefutterbranche im Vereinigten Königreich

Colgate-Palmolive Company (Hill's Pet Nutrition Inc.)

Mars Incorporated

Schell & Kampeter Inc. (Diamond Pet Foods)

Farmina Pet Foods

Nestle S.A. (Purina)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Oktober 2024: Mars Petcare investiert über drei Jahre 1 Milliarde USD in die Entwicklung von Plattformen für künstliche Intelligenz und digitale Plattformen mit Fokus auf personalisierte Ernährungslösungen. Diese strategische Initiative positioniert das Unternehmen im Wettbewerb mit aufkommenden Direktvertriebsmarken, die Technologie für maßgeschneiderte Hundefutterrezepturen nutzen.

- April 2024: General Mills Inc. hat die Übernahme von Edgard and Cooper, einer europäischen Premium-Tiernahrungsmarke, für einen nicht genannten Betrag abgeschlossen, um seine Präsenz im Segment für natürliche und nachhaltige Tiernahrung, einschließlich Hundefutter, auszubauen. Die Übernahme stärkt das Portfolio von General Mills Inc. mit Produkten, die frische Zutaten und umweltbewusste Verpackungen betonen.

- Juli 2023: Colgate-Palmolive Company (Hill's Pet Nutrition Inc.) führte seine neuen MSC (Marine Stewardship Council) zertifizierten Pollack- und Insektenprotein-Produkte für Haustiere ein, darunter Hunde mit empfindlichem Magen und Hautlinien im Vereinigten Königreich. Sie enthalten Vitamine, Omega-3-Fettsäuren und Antioxidantien.

Berichtsumfang des Hundefuttermarkts im Vereinigten Königreich

Futter, Tiernahrungsergänzungsmittel/Supplemente, Tier-Snacks, Tierärztliche Diäten sind als Segmente nach Tiernahrungs-Produkt abgedeckt. Convenience-Stores, Online-Kanal, Fachgeschäfte, Supermärkte/Verbrauchermärkte sind als Segmente nach Vertriebskanal abgedeckt.| Futter | Nach Teilprodukt | Trockentierfutter | Nach Teilkategorie Trockentierfutter | Kibbles |

| Sonstiges Trockentierfutter | ||||

| Nassfutter | ||||

| Tiernahrungsergänzungsmittel/Supplemente | Nach Teilprodukt | Milch-Bioaktive Stoffe | ||

| Omega-3-Fettsäuren | ||||

| Probiotika | ||||

| Proteine und Peptide | ||||

| Vitamine und Mineralien | ||||

| Sonstige Nahrungsergänzungsmittel | ||||

| Tier-Snacks | Nach Teilprodukt | Knusprige Snacks | ||

| Zahnpflegesnacks | ||||

| Gefriergetrocknete Snacks und Dörrfleisch-Snacks | ||||

| Weiche und kaubare Snacks | ||||

| Sonstige Snacks | ||||

| Tierärztliche Diäten | Nach Teilprodukt | Derma-Diäten | ||

| Diabetes | ||||

| Verdauungsempfindlichkeit | ||||

| Adipositas-Diäten | ||||

| Mundpflege-Diäten | ||||

| Renal | ||||

| Harnwegserkrankung | ||||

| Sonstige tierärztliche Diäten |

| Convenience-Stores |

| Online-Kanal |

| Fachgeschäfte |

| Supermärkte/Verbrauchermärkte |

| Sonstige Kanäle |

| Nach Tiernahrungs-Produkt | Futter | Nach Teilprodukt | Trockentierfutter | Nach Teilkategorie Trockentierfutter | Kibbles |

| Sonstiges Trockentierfutter | |||||

| Nassfutter | |||||

| Tiernahrungsergänzungsmittel/Supplemente | Nach Teilprodukt | Milch-Bioaktive Stoffe | |||

| Omega-3-Fettsäuren | |||||

| Probiotika | |||||

| Proteine und Peptide | |||||

| Vitamine und Mineralien | |||||

| Sonstige Nahrungsergänzungsmittel | |||||

| Tier-Snacks | Nach Teilprodukt | Knusprige Snacks | |||

| Zahnpflegesnacks | |||||

| Gefriergetrocknete Snacks und Dörrfleisch-Snacks | |||||

| Weiche und kaubare Snacks | |||||

| Sonstige Snacks | |||||

| Tierärztliche Diäten | Nach Teilprodukt | Derma-Diäten | |||

| Diabetes | |||||

| Verdauungsempfindlichkeit | |||||

| Adipositas-Diäten | |||||

| Mundpflege-Diäten | |||||

| Renal | |||||

| Harnwegserkrankung | |||||

| Sonstige tierärztliche Diäten | |||||

| Nach Vertriebskanal | Convenience-Stores | ||||

| Online-Kanal | |||||

| Fachgeschäfte | |||||

| Supermärkte/Verbrauchermärkte | |||||

| Sonstige Kanäle | |||||

Marktdefinition

- FUNKTIONEN - Tiernahrung ist in der Regel dazu bestimmt, dem Haustier eine vollständige und ausgewogene Ernährung zu bieten, wird jedoch in erster Linie als funktionales Produkt verwendet. Der Umfang umfasst die von Haustieren konsumierten Nahrungsmittel und Nahrungsergänzungsmittel einschließlich tierärztlicher Diäten. Nahrungsergänzungsmittel/Nutraceuticals, die direkt an Haustiere abgegeben werden, sind im Umfang enthalten.

- WIEDERVERKÄUFER - Unternehmen, die sich mit dem Wiederverkauf von Tiernahrung ohne Wertschöpfung befassen, wurden aus dem Marktumfang ausgeschlossen, um eine Doppelzählung zu vermeiden.

- ENDVERBRAUCHER - Tierhalter gelten als Endverbraucher im untersuchten Markt.

- VERTRIEBSKANÄLE - Supermärkte/Verbrauchermärkte, Fachgeschäfte, Convenience-Stores, Online-Kanäle und sonstige Kanäle sind im Umfang enthalten. Die Geschäfte, die ausschließlich haustierbezogene Basis- und maßgeschneiderte Produkte anbieten, werden im Rahmen von Fachgeschäften berücksichtigt.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Tiernahrung | Der Umfang der Tiernahrung umfasst die Nahrung, die von Haustieren verzehrt werden kann, einschließlich Futter, Snacks, tierärztlicher Diäten und Nahrungsergänzungsmittel/Supplemente. |

| Futter | Futter ist Tiernahrung, die zum Verzehr durch Haustiere bestimmt ist. Es ist so formuliert, dass es wesentliche Nährstoffe liefert und die Ernährungsbedürfnisse verschiedener Haustierarten, einschließlich Hunde, Katzen und anderer Tiere, erfüllt. Diese werden im Allgemeinen in Trocken- und Nasstierfutter unterteilt. |

| Trockentierfutter | Trockentierfutter kann extrudiert/gebacken (Kibbles) oder in Flockenform vorliegen. Es hat einen niedrigeren Feuchtigkeitsgehalt, typischerweise etwa 12-20 %. |

| Nasstierfutter | Nasstierfutter, auch bekannt als Dosentierfutter oder feuchtes Tierfutter, hat im Allgemeinen einen höheren Feuchtigkeitsgehalt im Vergleich zu Trockentierfutter, oft im Bereich von 70-80 %. |

| Kibbles | Kibbles sind trockene, verarbeitete Tiernahrung in kleinen, mundgerechten Stücken oder Pellets. Sie sind speziell formuliert, um verschiedene Haustiere wie Hunde, Katzen und andere Tiere mit ausgewogener Ernährung zu versorgen. |

| Tier-Snacks | Tier-Snacks sind besondere Nahrungsmittel oder Belohnungen, die Haustieren gegeben werden, um Zuneigung zu zeigen und gutes Verhalten zu fördern. Sie werden insbesondere beim Training eingesetzt. Tier-Snacks werden aus verschiedenen Kombinationen von Fleisch oder fleischbasierten Materialien mit anderen Zutaten hergestellt. |

| Zahnpflegesnacks | Tierische Zahnpflegesnacks sind spezialisierte Snacks, die zur Förderung einer guten Mundhygiene bei Haustieren formuliert sind. |

| Knusprige Snacks | Dies ist eine Art von Tier-Snack mit einer festen und knusprigen Textur, der eine gute Nährstoffquelle für Haustiere sein kann. |

| Weiche und kaubare Snacks | Weiche und kaubare Tier-Snacks sind eine Art Tiernahrungsprodukt, das so formuliert ist, dass es leicht zu kauen und zu verdauen ist. Sie werden in der Regel aus weichen und formbaren Zutaten wie Fleisch, Geflügel oder Gemüse hergestellt, die gemischt und zu mundgerechten Stücken oder Streifen geformt wurden. |

| Gefriergetrocknete Snacks und Dörrfleisch-Snacks | Gefriergetrocknete Snacks und Dörrfleisch-Snacks sind Leckerbissen für Haustiere, die durch ein spezielles Konservierungsverfahren hergestellt werden, ohne den Nährstoffgehalt zu beschädigen, was zu langlebigen, nährstoffreichen Snacks führt. |

| Harnwegserkrankungs-Diäten | Dies sind kommerzielle Diäten, die speziell formuliert sind, um die Harnwegsgesundheit zu fördern und das Risiko von Harnwegsinfektionen und anderen Harnwegsproblemen zu reduzieren. |

| Renal-Diäten | Dies sind spezialisierte Tiernahrungsprodukte, die zur Unterstützung der Gesundheit von Haustieren mit Nierenerkrankungen oder Niereninsuffizienz formuliert sind. |

| Diäten für Verdauungsempfindlichkeit | Diäten für Verdauungsempfindlichkeit sind speziell formuliert, um den Ernährungsbedarf von Haustieren mit Verdauungsproblemen wie Nahrungsmittelunverträglichkeiten, Allergien und Empfindlichkeiten zu decken. Diese Diäten sind so konzipiert, dass sie leicht verdaulich sind und die Symptome von Verdauungsproblemen bei Haustieren reduzieren. |

| Mundpflege-Diäten | Mundpflege-Diäten für Haustiere sind speziell formulierte Diäten, die zur Förderung der Mundgesundheit und -hygiene bei Haustieren hergestellt werden. |

| Getreidefreies Tierfutter | Tierfutter, das keine gängigen Getreidesorten wie Weizen, Mais oder Soja enthält. Getreidefreie Diäten werden häufig von Tierhaltern bevorzugt, die nach alternativen Optionen suchen oder deren Haustiere spezifische diätetische Empfindlichkeiten aufweisen. |

| Premium-Tierfutter | Hochwertiges Tierfutter, das mit überlegenen Zutaten formuliert ist und häufig zusätzliche Ernährungsvorteile im Vergleich zu Standard-Tierfutter bietet. |

| Natürliches Tierfutter | Tierfutter aus natürlichen Zutaten, mit minimaler Verarbeitung und ohne künstliche Konservierungsstoffe. |

| Biologisches Tierfutter | Tierfutter wird unter Verwendung biologischer Zutaten hergestellt, frei von synthetischen Pestiziden, Hormonen und gentechnisch veränderten Organismen (GVO). |

| Extrusion | Ein Herstellungsprozess zur Herstellung von Trockentierfutter, bei dem Zutaten unter hohem Druck und hoher Temperatur gekocht, gemischt und geformt werden. |

| Sonstige Haustiere | Sonstige Haustiere umfassen Vögel, Fische, Kaninchen, Hamster, Frettchen und Reptilien. |

| Schmackhaftigkeit | Der Geschmack, die Textur und das Aroma von Tiernahrung beeinflussen ihre Attraktivität und Akzeptanz durch Haustiere. |

| Vollständiges und ausgewogenes Tierfutter | Tierfutter, das alle wesentlichen Nährstoffe in angemessenen Proportionen liefert, um den Ernährungsbedarf von Haustieren ohne zusätzliche Supplementierung zu decken. |

| Konservierungsstoffe | Dies sind Stoffe, die Tiernahrung zugesetzt werden, um ihre Haltbarkeit zu verlängern und Verderb zu verhindern. |

| Nutraceuticals | Lebensmittelprodukte, die über die Grundernährung hinaus gesundheitliche Vorteile bieten und häufig bioaktive Verbindungen mit potenziellen therapeutischen Wirkungen enthalten. |

| Probiotika | Lebende nützliche Bakterien, die ein gesundes Gleichgewicht der Darmflora fördern und die Verdauungsgesundheit und Immunfunktion bei Haustieren unterstützen. |

| Antioxidantien | Verbindungen, die dazu beitragen, schädliche freie Radikale im Körper zu neutralisieren, die Zellgesundheit zu fördern und das Immunsystem bei Haustieren zu unterstützen. |

| Haltbarkeit | Die Dauer, für die Tiernahrung nach ihrem Produktionsdatum sicher und ernährungsphysiologisch für den Verzehr geeignet bleibt. |

| Verschreibungspflichtige Diät | Spezialisierte Tiernahrung, die zur Behandlung spezifischer medizinischer Erkrankungen unter tierärztlicher Aufsicht formuliert wurde. |

| Allergen | Eine Substanz, die bei einigen Haustieren allergische Reaktionen auslösen kann und zu Nahrungsmittelallergien oder -empfindlichkeiten führt. |

| Dosenfutter | Nasstierfutter, das in Dosen abgepackt ist und einen höheren Feuchtigkeitsgehalt als Trockenfutter aufweist. |

| Diät mit begrenzten Zutaten (Limited Ingredient Diet, LID) | Tiernahrung, die mit einer reduzierten Anzahl von Zutaten formuliert wurde, um potenzielle Allergene zu minimieren. |

| Garantierte Analyse | Die Mindest- oder Höchstgehalte bestimmter Nährstoffe in Tiernahrung. |

| Gewichtsmanagement | Tiernahrung, die darauf ausgelegt ist, Haustieren bei der Aufrechterhaltung eines gesunden Gewichts oder bei der Unterstützung bei der Gewichtsabnahme zu helfen. |

| Sonstige Nahrungsergänzungsmittel | Dazu gehören Präbiotika, Antioxidantien, Verdauungsballaststoffe, Enzyme, ätherische Öle und Kräuter. |

| Sonstige tierärztliche Diäten | Dazu gehören Gewichtsmanagement-Diäten, Haut- und Fellpflege, Herzpflege und Gelenkpflege. |

| Sonstige Snacks | Dazu gehören Kauknochen (Rawhides), Mineralblöcke, Leckerlis zum Ablecken und Katzenminze. |

| Sonstiges Trockenfutter | Dazu gehören Getreideflocken, Mischfutter, Mahlzeitentopper, gefriergetrocknetes Futter und luftgetrocknetes Futter. |

| Sonstige Tiere | Dazu gehören Vögel, Fische, Reptilien und Kleintiere (Kaninchen, Frettchen, Hamster). |

| Sonstige Vertriebskanäle | Dazu gehören Tierkliniken, lokale unregulierte Geschäfte sowie Futter- und Landwirtschaftsläden. |

| Proteine und Peptide | Proteine sind große Moleküle, die aus Grundeinheiten, den sogenannten Aminosäuren, bestehen und zum Wachstum und zur Entwicklung von Haustieren beitragen. Peptide sind kurze Ketten aus 2 bis 50 Aminosäuren. |

| Omega-3-Fettsäuren | Omega-3-Fettsäuren sind essentielle mehrfach ungesättigte Fette, die eine entscheidende Rolle für die allgemeine Gesundheit und das Wohlbefinden von Haustieren spielen. |

| Vitamine | Vitamine sind essentielle organische Verbindungen, die für lebenswichtige physiologische Funktionen unerlässlich sind. |

| Mineralien | Mineralien sind natürlich vorkommende anorganische Stoffe, die für verschiedene physiologische Funktionen bei Haustieren unerlässlich sind. |

| CKD | Chronische Nierenerkrankung |

| DHA | Docosahexaensäure |

| EPA | Eicosapentaensäure |

| ALA | Alpha-Linolensäure |

| BHA | Butyliertes Hydroxyanisol |

| BHT | Butyliertes Hydroxytoluol |

| FLUTD | Feline untere Harnwegserkrankung |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: IDENTIFIKATION DER SCHLÜSSELVARIABLEN: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) bleibt während des gesamten Prognosezeitraums konstant.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk primärer Forschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über alle Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Markts zu erhalten.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen