Marktgröße und Marktanteil für Hunde-Zahnkauartikel

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

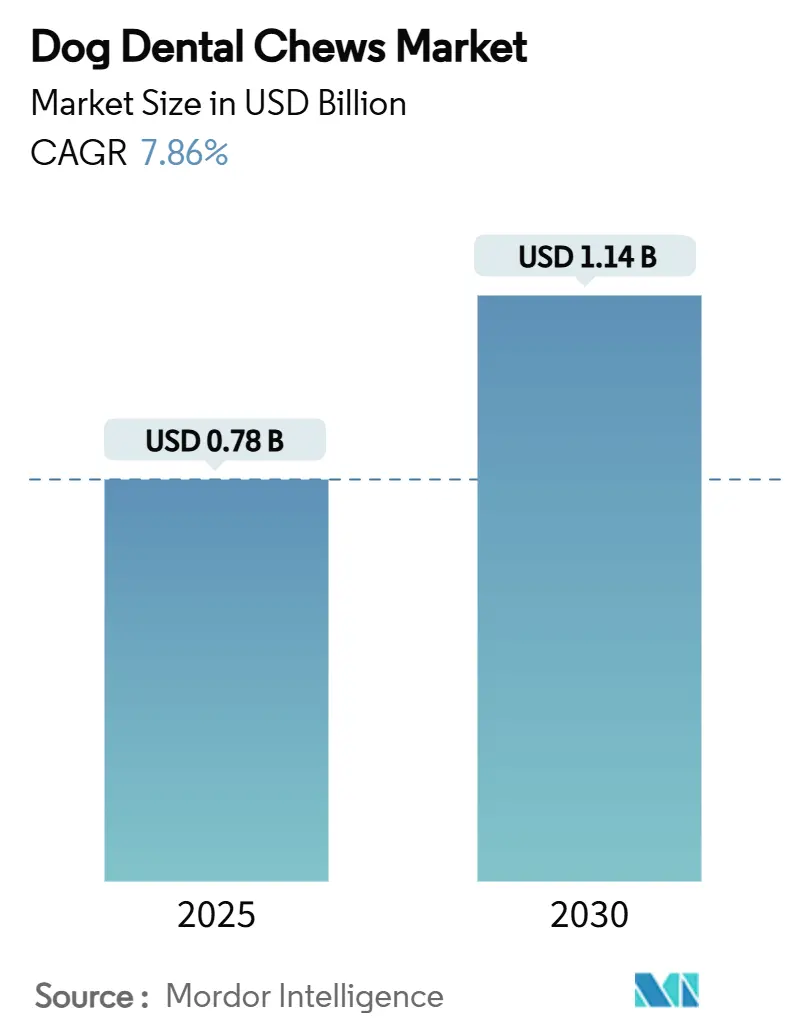

| Marktgröße (2025) | 0.78 Milliarden US-Dollar |

| Marktgröße (2030) | 1.14 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 7.86% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

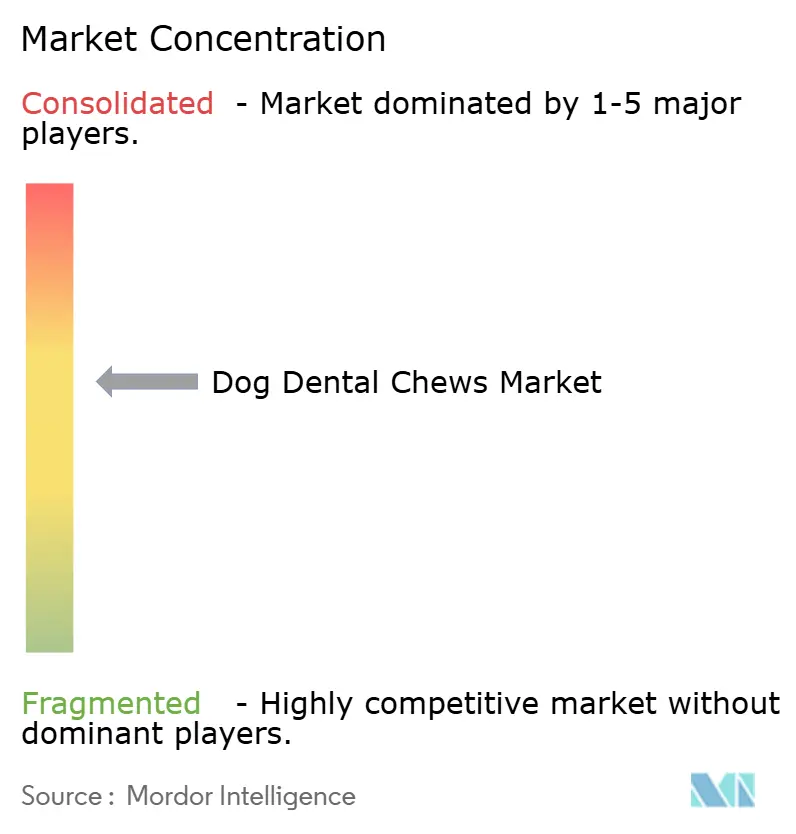

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Hunde-Zahnkauartikel von Mordor Intelligence

Die Marktgröße für Hunde-Zahnkauartikel beläuft sich im Jahr 2025 auf 0,78 Milliarden USD und wird voraussichtlich bis 2030 auf 1,14 Milliarden USD ansteigen, was einer CAGR von 7,86 % entspricht. Das robuste Wachstum beruht auf einem wachsenden tierärztlichen Bewusstsein, einer zunehmenden Vermenschlichung von Haustieren sowie der Tatsache, dass 80 % der Hunde über drei Jahre an Parodontitis leiden. Nordamerika hält heute den größten Marktanteil, während der asiatisch-pazifische Raum bis 2030 die am schnellsten wachsende Region darstellt, da chinesische und indische Tierhalter ihre Ausgaben auf funktionale Mundpflegeprodukte ausrichten. Stangenförmige Kauartikel dominieren die Produktformpräferenzen, probiotische Varianten verzeichnen die stärksten Zuwächse, und Online-Abonnementdienste verändern das Wiederholungskaufverhalten. Gleichzeitig stellen regulatorische Unsicherheiten bei Wirksamkeitsangaben sowie Sicherheitsbedenken im Zusammenhang mit Rohlederhaut die Agilität der Produktentwicklung auf die Probe.

Wichtigste Erkenntnisse des Berichts

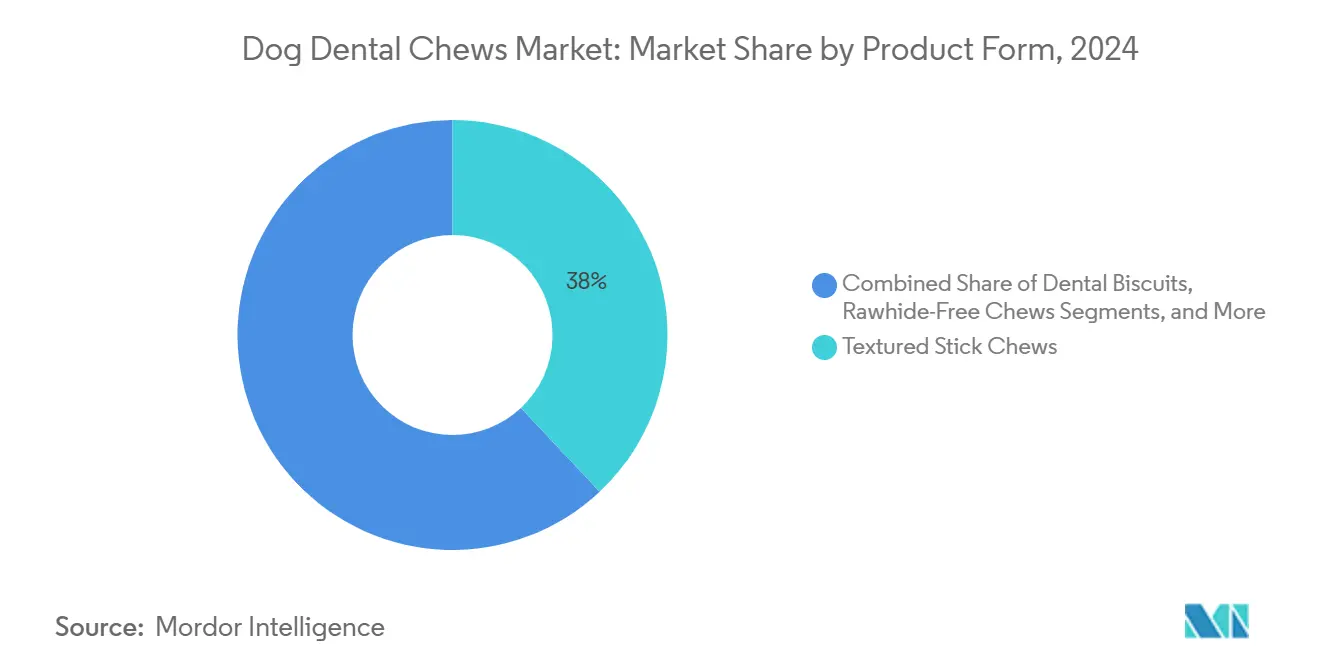

- Nach Produktform hielten strukturierte Stangenkauartikel im Jahr 2024 einen Marktanteil von 38,0 % am Markt für Hunde-Zahnkauartikel, während funktionale Kauartikel und Ergänzungsmittelkauartikel bis 2030 voraussichtlich mit einer CAGR von 9,80 % wachsen werden.

- Nach Inhaltsstoffquelle entfielen im Jahr 2024 52,0 % der Marktgröße für Hunde-Zahnkauartikel auf tierische Inhaltsstoffe, während pflanzliche Varianten bis 2030 mit einer CAGR von 10,90 % wachsen sollen.

- Nach Hundegröße entfielen im Jahr 2024 44,0 % der Umsätze auf kleine Hunde, während Produkte für große Hunde zwischen 2025 und 2030 eine CAGR von 8,50 % erzielen sollen.

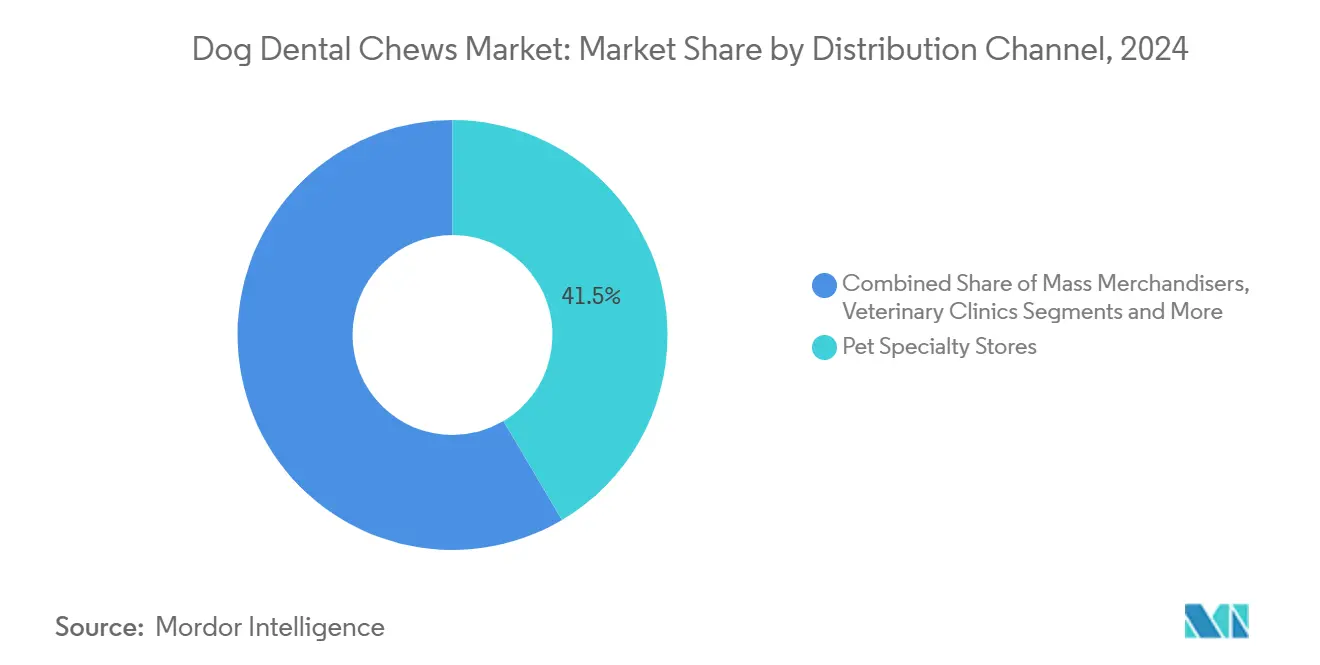

- Nach Vertriebskanal entfielen im Jahr 2024 41,5 % der Umsätze auf Heimtierfachgeschäfte, während Online-Einzelhandel und Abonnementboxen bis 2030 voraussichtlich eine CAGR von 11,20 % erzielen werden.

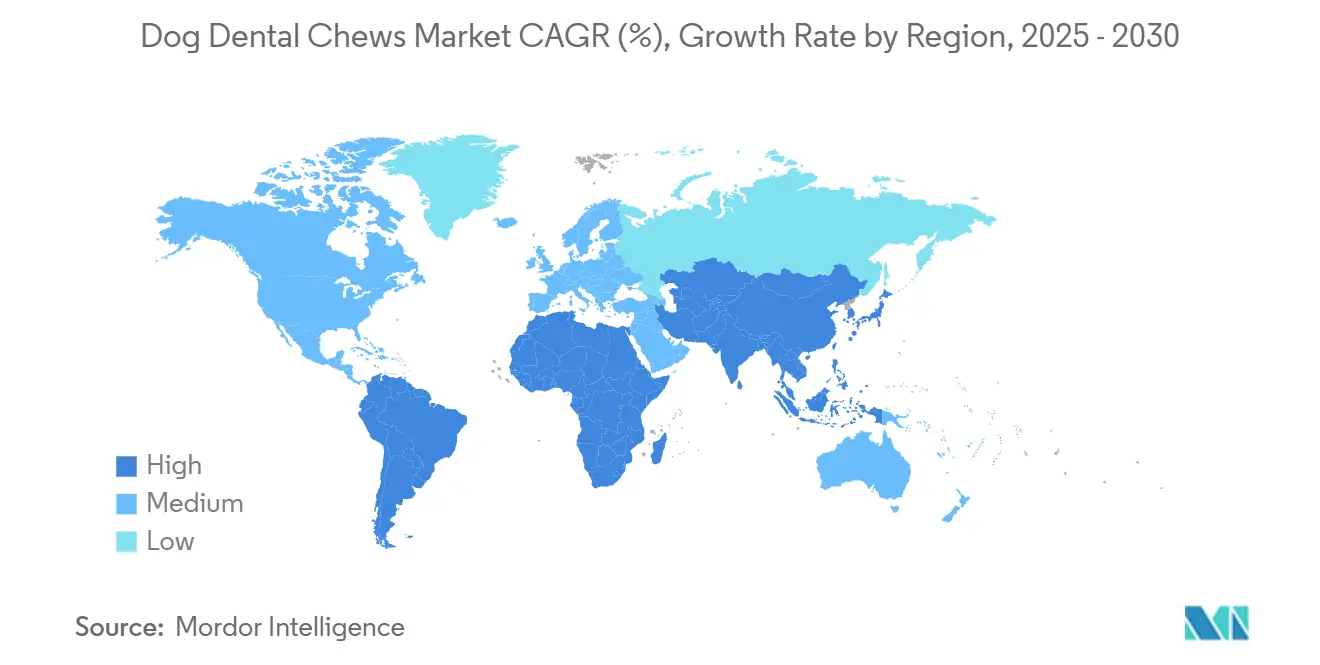

- Nach Geografie hielt Nordamerika im Jahr 2024 einen Marktanteil von 42 %, während der asiatisch-pazifische Raum bis 2030 mit einer CAGR von 7,6 % wächst.

- Die fünf führenden Unternehmen hielten im Jahr 2024 gemeinsam 62,8 % der gesamten Umsatzanteile.

Globale Trends und Erkenntnisse zum Markt für Hunde-Zahnkauartikel

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Verbreitung von Parodontitis bei Hunden | +2.1% | Global | Mittelfristig (2–4 Jahre) |

| Vermenschlichung und Premiumisierung von Hundesnacks | +1.8% | Nordamerika, Europa und asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Tierärztliche Empfehlungen und Einführung des Siegels des Veterinary Oral Health Council (VOHC) | +1.4% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| E-Commerce-Abonnementmodell beschleunigt Wiederholungskäufe | +1.2% | Global, am stärksten in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Einsatz funktionaler Inhaltsstoffe (Probiotika, CBD) | +0.9% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeitsdruck hin zu pflanzlichen Kauartikelformaten | +0.6% | Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Verbreitung von Parodontitis bei Hunden

Mehr als 73 % der Hunde weisen bei Routineuntersuchungen Zahnprobleme auf, was Tierhalter dazu veranlasst, präventive Kauartikel als erschwingliche Alternative zu professionellen Zahnreinigungen im Wert von 170–350 USD zu betrachten. Vom Veterinary Oral Health Council (VOHC) validierte Produkte, die Plaque um mindestens 20 % reduzieren, stärken die medizinische Grundlage täglicher Kauartikel, beseitigen das „Leckerli”-Stigma und fördern die Nachfrage auch in wirtschaftlich angespannten Zeiten. Die Verbindung der Erkrankung mit systemischen Herz-, Leber- und Nierenkomplikationen erweitert die adressierbare Zielgruppe über die kosmetische Pflege hinaus.

Vermenschlichung und Premiumisierung von Hundesnacks

Tierhalter greifen zunehmend auf Zutaten in Lebensmittelqualität, Bio-Siegel und elegante Verpackungen zurück, die an Supermarktprodukte erinnern. Premium-Linien vermitteln Botschaften rund um ethische Beschaffung und Nachhaltigkeit, sodass Marken die Preisgestaltung als Gesundheitsinvestition und nicht als Snackkauf positionieren können. Mehrfachnutzen-Kauartikel, die Mundpflege mit Verdauungs- oder Angstlinderung verbinden, erweitern die Breite der Lagereinheiten (SKU) und die Gewinnmargen, da Millennials und die Generation Z ihre Haustiere wie Familienmitglieder behandeln.

Tierärztliche Empfehlungen und Einführung des Siegels des Veterinary Oral Health Council (VOHC)

Die Zertifizierung durch den Veterinary Oral Health Council (VOHC) als unabhängige Drittpartei stärkt das Vertrauen der Verbraucher und bietet Tierärzten klinisch bewährte Optionen zur Empfehlung bei Jahresuntersuchungen[1]Quelle: Veterinary Oral Health Council, „Zugelassene Produkte”, vohc.org. Klinikkanäle verzeichneten bis 2030 eine CAGR von 12,8 % auf der Grundlage dieser Empfehlungen, während zugelassene Produkte einen verteidigbaren Wettbewerbsvorteil erlangten, der Preiserosion verhindert und Investitionen in Forschung und Entwicklung belohnt. Das Empfehlungsökosystem erleichtert zudem Marktaufklärungsinitiativen, die das Kategorienbewusstsein und die Nutzungshäufigkeit erweitern, insbesondere bei Erstkäufern von Zahnkauartikeln, die bei der Produktauswahl auf professionelle Beratung angewiesen sind.

E-Commerce-Abonnementmodell beschleunigt Wiederholungskäufe

Abonnementlieferungen eliminieren das Risiko von Lieferengpässen bei täglichen Kauartikeln, steigern die Compliance und wandeln sporadische Käufe in verlässliche Cashflows um. Der auf Direktvertrieb an Verbraucher ausgerichtete Heimtierspezialist BARK erzielte 89 % seines Umsatzes von 490,2 Millionen USD im Geschäftsjahr 2024 online, was die Stärke maßgeschneiderter Nachfüllkalender und datengesteuerter Upselling-Maßnahmen unterstreicht. Abonnements umgehen zudem Einzelhandelsaufschläge, verbessern die Margen und finanzieren gezieltes Marketing.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorische Unklarheit bei Angaben zur Wirksamkeit für die Zahngesundheit | −1.3% | Global, besonders ausgeprägt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Sicherheitsbedenken bei Rohlederhaut- und Hartkauartikeln | −1.1% | Global | Kurzfristig (≤ 2 Jahre) |

| Volatilität der Lieferkette bei speziellen natürlichen Inhaltsstoffen | −0.8% | Global, besonders ausgeprägt im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Kalorienprüfung schränkt den Snackkonsum bei übergewichtigen Hunden ein | −0.7% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische Unklarheit bei Angaben zur Wirksamkeit für die Zahngesundheit

Der Rückzug der Food and Drug Administration (FDA) im Oktober 2024 aus dem Memorandum der Association of American Feed Control Officials (AAFCO) beendet beschleunigte Inhaltsstoffprüfungen und zwingt Marken zu längeren Lebensmittelzusatzstoffanträgen, was die Markteinführungskosten erhöht. Vorgeschlagene Nährwertangaben für Heimtierprodukte und Kennzeichnungsvorschriften erhöhen den Compliance-Aufwand und begünstigen etablierte Unternehmen mit internen Regulierungsexperten[2]Quelle: Davis Wright Tremaine, „Verständnis der neuen Modellvorschriften für Heimtiernahrung der AAFCO”, dwt.com. Die regulatorische Unklarheit schränkt auch die Innovation bei funktionalen Inhaltsstoffen ein, wo Unternehmen Produktdifferenzierungsziele gegen Compliance-Risiken abwägen müssen, was die Einführung neuartiger Formulierungen, die das Kategoriewachstum vorantreiben könnten, potenziell verlangsamt. Der vorgeschlagene PURR Act von 2024, der darauf abzielt, die Regulierung von Heimtiernahrung unter der Aufsicht der FDA zu zentralisieren, fügt eine weitere Unsicherheitsebene hinzu, da Branchenakteure auf Umsetzungsdetails warten, die die Wettbewerbsdynamik neu gestalten könnten.

Sicherheitsbedenken bei Rohlederhaut- und Hartkauartikeln

Tierärztliche Warnungen vor Erstickungsgefahren, Verstopfungen und chemischen Rückständen veranlassen viele Tierhalter dazu, Kauartikel gänzlich zu meiden, anstatt sicherere Alternativen zu prüfen. Rückrufe wie die Metallkontamination von Green Tripe im Jahr 2024 verstärken die Reputationsrisiken[3]Quelle: FDA, „TDBBS LLC ruft Green Tripe Hundesnacks wegen möglicher Kontamination mit Fremdmetallgegenständen zurück”, fda.gov. Die Sicherheitsbedenken schaffen Wettbewerbsvorteile für Unternehmen, die in transparente Beschaffung, strenge Qualitätskontrolle und klare Sicherheitskommunikation investieren, während sie kostenorientierte Hersteller mit weniger strengen Qualitätsstandards potenziell benachteiligen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produktform: Funktionale Innovation treibt Premium-Wachstum an

Strukturierte Stangenkauartikel generierten im Jahr 2024 38,0 % des Umsatzes und bleiben das Rückgrat des Marktes für Hunde-Zahnkauartikel, da strukturierte Oberflächen die Kauzeit verlängern und Plaque mechanisch abrasieren. Zahnkekse sprechen Tierhalter an, die eine bequeme Portionskontrolle suchen, die in die routinemäßige Fütterung passt. Rohlederhautfreie Kauartikel gewannen aufgrund von Sicherheitsbedenken an Beliebtheit, während die funktionale probiotische Unterkategorie begonnen hat, die Verbraucherpräferenzen zu beeinflussen. Funktionale Kauartikel und Ergänzungsmittelkauartikel verzeichnen eine CAGR von 9,80 % und nutzen Lactobacillus- oder postbiotische Komplexe, um Verdauungsbalance mit Zahnsteinbekämpfung zu verbinden.

Die rasche Funktionalisierung unterstreicht, wie die Kombination von Gesundheitsvorteilen eine Premium-Platzierung im Regal und eine wiederholte Nutzung ermöglicht. Marken präsentieren klinische Daten neben Geschmacksinnovationen, und Tierärzte verschreiben zunehmend tägliche probiotische Kauartikel, wenn Reinigungen weit auseinanderliegen. Infolgedessen wird die Marktgröße für Hunde-Zahnkauartikel bei funktionalen Formulierungen bis 2030 voraussichtlich verdoppelt, was Forschungs- und Entwicklungspipelines für Enzymgemische und Postbiotika fördert, die auf schwefelproduzierende Mundbakterien abzielen.

Nach Inhaltsstoffquelle: Pflanzliche Alternativen gewinnen an Dynamik

Tierische Inhaltsstoffquellen hielten im Jahr 2024 einen Anteil von 52,0 % und nutzten die natürliche Schmackhaftigkeit und die Fleischfresserpositionierung, um die Nachfrage anzukurbeln. Dennoch wird prognostiziert, dass pflanzliche Varianten die Kategorie mit einer CAGR von 10,90 % übertreffen werden. Matrizen aus Seetang, Kichererbsen und Süßkartoffeln erzielen mechanische Abrasion und entsprechen gleichzeitig den Nachhaltigkeitszielen der Verbraucher. Hybridrezepte kombinieren Hühner- oder Fischmehl mit aufgewerteten Gemüsesorten, um Geschmack und Ethik zu verbinden.

Der Wandel spiegelt breitere Ernährungstrends beim Menschen wider und wird durch stetige Verbesserungen bei Textur und Verdaulichkeit beschleunigt. Europäische Ökolabels und nordamerikanische flexitarische Tierhalter fördern Gewinne im Supermarktregal. Diese Dynamik positioniert pflanzliche Formate als entscheidenden Treiber der Marktgröße für Hunde-Zahnkauartikel in den kommenden Jahren, insbesondere sobald Lebenszyklusanalysen ihren reduzierten CO₂-Fußabdruck quantifizieren.

Nach Hundegröße: Segment großer Hunde entwickelt sich zum Wachstumstreiber

Kleine Hunderassen unter 9 kg machten im Jahr 2024 44,0 % der Ausgaben aus, da städtische Haushalte die Besitzmuster dominieren. Mittelgroße Hunde profitieren von standardisierten Größen in Großmärkten. Große Hunderassen verzeichnen bis 2030 eine CAGR von 8,50 %, da Abwanderung in Vorstädte und eingezäunte Gärten die Adoption großer Hunde stimulieren.

Die Anforderungen an die Kaukraft von Starkauern erhöhen die Materialkosten, sodass Marken Kauartikel für große Rassen zu einem Aufpreis anbieten können, der die Volumenverdünnung ausgleicht. Innovationen wie die Einführung von PetIQ's Minties für große Hunde schließen bisherige Lücken und ermutigen Einzelhändler, Regalfläche für größenspezifische Lagereinheiten zu reservieren. Das robuste Wachstum in diesem Segment hebt den Markt für Hunde-Zahnkauartikel erheblich an und kompensiert die langsamere Einheitenexpansion in reifen Segmenten für kleine Rassen.

Nach Vertriebskanal: Digitale Transformation beschleunigt sich

Heimtierfachgeschäfte bewahrten im Jahr 2024 einen Marktanteil von 41,5 %, da sachkundige Mitarbeiter in der Lage sind, VOHC-Empfehlungen und Inhaltsstoffunterschiede zu erläutern. Online-Plattformen erfassen bereits einen bedeutenden Anteil, gestützt durch die Bequemlichkeit automatischer Lieferungen und gebündelte Abonnementanreize, die die Kaufhürde senken. Großmärkte bedienen preissensible Kunden, die nach einführenden Mundpflegeprodukten suchen.

Online-Einzelhandel und Abonnementboxen verzeichnen eine CAGR von 11,20 %, weit über dem Wachstum stationärer Geschäfte, da der Nachfüllrhythmus mit dem täglichen Kauartikelkonsum übereinstimmt. Personalisierte Zielseiten, Apps zur Verfolgung der Zahngesundheit und Treuepunkte ermutigen Kunden, Haustierdaten zu teilen, was eine agile Forschung und Entwicklung fördert. Infolgedessen entwickelt sich der Markt für Hunde-Zahnkauartikel weiterhin in Richtung Digital, wobei Marken in CRM und Logistik auf der letzten Meile investieren, um den Lebenszeitwert zu erfassen.

Geografische Analyse

Nordamerika bleibt der Umsatzführer mit einem Anteil von 42 % im Jahr 2024, gestützt durch hohe Pro-Kopf-Ausgaben für Tierarztleistungen und präventive Heimtiergesundheitsprodukte. VOHC-Siegel, starke Kliniknetze und Massenmarkt-Aufklärungskampagnen halten tägliche Nutzungsgewohnheiten fest verankert. Die Vereinigten Staaten treiben das Wachstum voran, wobei die Heimtierausgaben bis 2030 voraussichtlich fast 200 Milliarden USD erreichen werden und Zahnkauartikel einen wachsenden Anteil dieser Ausgaben ausmachen.

Europa bietet eine reife, aber premiumorientierte Chance. Der regionale Heimtierproduktemarkt in Höhe von 29,1 Milliarden EUR (31,7 Milliarden USD) bevorzugt nachhaltige Verpackungen und Bio-Angaben. Deutschland verzeichnete im Jahr 2024 Heimtierproduktverkäufe von 6,81 Milliarden EUR (7,4 Milliarden USD), die bis 2029 voraussichtlich auf rund 8,4 Milliarden EUR (9,2 Milliarden USD) steigen werden. Die Eigenmarkenquote von 34 % im regionalen Heimtiernahrungsbereich von 10,8 Milliarden EUR (11,8 Milliarden USD) rückt den Wert in den Mittelpunkt, doch strenge Vorschriften der Europäischen Union zu Zusatzstoffen belohnen wissenschaftlich bewiesene Formulierungen.

Der asiatisch-pazifische Raum weist die schnellste Wachstumsdynamik auf und expandiert bis 2030 mit einer CAGR von 7,6 %. Chinas Heimtiermarkt für Verbraucher in Höhe von 41,9 Milliarden USD im Jahr 2024 verzeichnet ein jährliches Wachstum von 7,5 %, wobei Heimtiernahrung mehr als die Hälfte der Ausgaben ausmacht und Lieferanten aus den Vereinigten Staaten mit einer Premiumpositionierung einen Anteil von 69 % halten. Lokale Produktionszentren in Provinzen wie Shandong bieten Exportskalierbarkeit, während die Inlandsnachfrage durch die Übernahme von Mundpflegeroutinen durch die städtische Mittelschicht in die Höhe schnellt. Indien sieht derweil Fachhändler und E-Commerce-Start-ups, die sich auf einen Zustrom von Ersthundebesitzern vorbereiten, die an funktionalen Kauartikeln interessiert sind.

Wettbewerbslandschaft

Der Markt für Hunde-Zahnkauartikel weist im Jahr 2024 eine moderate Konzentration auf. Mars, Incorporated hält durch seine Greenies-Marke einen bedeutenden Marktanteil, während Nestlé (Purina) mit DentaLife eine starke Position behauptet. Virbac S.A., Blue Buffalo Pet Products, Inc. (eine Tochtergesellschaft von General Mills, Inc.) und PetSmart LLC vervollständigen die Top Fünf und machen gemeinsam einen wesentlichen Teil des Marktes aus. Strategische Investitionen in KI-Diagnostik, wie der Rollout des GREENIES Canine Dental Check von Mars, Incorporated im Wert von 1 Milliarde USD, zeigen, wie etablierte Unternehmen Hardware und Datenanalyse kombinieren, um ihren Marktanteil zu verteidigen.

Mittelständische Herausforderer differenzieren sich durch funktionale Inhaltsstoffe und pflanzenbetonte Rezepturen. Swedencare's VOHC-zugelassene PlaqueOff-Bissen verwenden organisches Seetangpulver, während die postbiotischen Speckgeschmack-Kauartikel von Other Half Pet die Mehrfachnutzen-Attraktivität erweitern. Digitale Unternehmen setzen auf Abonnementwirtschaft, um Einzelhandelsmargen zu unterbieten und Kundendaten zu nutzen, was eine agile Lagereinheiteninnovation ermöglicht, die auf aufkommende Geschmacks- oder Gesundheitsbedarf-Mikrosegmente reagiert.

Akquisitionspipelines bleiben aktiv. General Mills übernahm Ende 2024 Whitebridge Pet Brands, um seinen Blue Buffalo Snackbereich zu stärken, und Mars erweiterte seinen kontinentalen Diagnostikfußabdruck durch Cerba Vet. Die Übernahme von Marel durch den Ausrüstungslieferanten JBT stärkt die Fertigungsunterstützungsinfrastruktur für Lohnhersteller, die sowohl etablierte als auch aufstrebende Kauartikelmarken bedienen.

Marktführer der Branche für Hunde-Zahnkauartikel

Mars, Incorporated

Blue Buffalo Pet Products, Inc. (General Mills, Inc.)

PetSmart LLC

Virbac S.A.

Nestlé (Purina)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Mars führte den GREENIES Canine Dental Check ein, ein KI-gestütztes Tool, das auf über 53.000 Bildern von Hundmäulern trainiert wurde und es Tierhaltern ermöglicht, die Zahngesundheit mithilfe von Smartphone-Fotos zu überwachen. Diese digitale Gesundheitsinvestition von 1 Milliarde USD stellt eine bedeutende Technologieintegration dar, die die Art und Weise, wie Verbraucher präventive Zahnpflege angehen, neu gestalten und die Markentreue durch Mehrwertdienste stärken könnte.

- Mai 2025: Other Half Pet führte Doggie Dental ein, das das Canine Oral Health Postbiotic (COHP) enthält, das in klinischen Studien Wirksamkeit bei der Reduzierung von Mundgeruchsverbindungen und der Störung schädlicher oraler Biofilme nachgewiesen hat. Das speckgeschmackige Produkt zielt auf den täglichen Gebrauch ab und enthält Zutaten in Lebensmittelqualität wie Seetang und Mariendistel, was die Kategorie der funktionalen Inhaltsstoffe erweitert.

- Januar 2025: JBT Corporation schloss die Übernahme von Marel ab, einem Anbieter von Ausrüstung und Dienstleistungen für Heimtiernahrungsproduzenten, und stärkte damit die Fertigungsinfrastruktur, die die Produktion und Verarbeitung von Zahnkauartikeln unterstützt.

- Mai 2024: Mars schloss die Übernahme des Anteils der Cerba HealthCare Group an den französischen Veterinärdiagnostikunternehmen Cerba Vet und ANTAGENE ab, was sein Veterinärdiagnostikportfolio stärkt und die europäische Marktpräsenz durch integrierte Gesundheitslösungen ausbaut.

Berichtsumfang des globalen Marktes für Hunde-Zahnkauartikel

| Strukturierte Stangenkauartikel |

| Zahnkekse |

| Rohlederhautfreie Kauartikel |

| Funktionale Kauartikel und Ergänzungsmittelkauartikel |

| Tierisch |

| Pflanzlich |

| Hybride Inhaltsstoffe |

| Klein (unter 9 kg) |

| Mittel (9,5–22,7 kg) |

| Groß (über 22,7 kg) |

| Heimtierfachgeschäfte |

| Großmärkte |

| Tierarztpraxen |

| Online-Einzelhandel und Abonnementboxen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Übriges Afrika |

| Nach Produktform | Strukturierte Stangenkauartikel | |

| Zahnkekse | ||

| Rohlederhautfreie Kauartikel | ||

| Funktionale Kauartikel und Ergänzungsmittelkauartikel | ||

| Nach Inhaltsstoffquelle | Tierisch | |

| Pflanzlich | ||

| Hybride Inhaltsstoffe | ||

| Nach Hundegröße | Klein (unter 9 kg) | |

| Mittel (9,5–22,7 kg) | ||

| Groß (über 22,7 kg) | ||

| Nach Vertriebskanal | Heimtierfachgeschäfte | |

| Großmärkte | ||

| Tierarztpraxen | ||

| Online-Einzelhandel und Abonnementboxen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der Markt für Hunde-Zahnkauartikel bis 2030 voraussichtlich wachsen?

Es wird prognostiziert, dass er mit einer CAGR von 7,86 % wächst und den Wert von 0,78 Milliarden USD im Jahr 2025 auf 1,14 Milliarden USD im Jahr 2030 steigert.

Welche Produktform führt die aktuellen Verkäufe an?

Strukturierte Stangenkauartikel halten 38,0 % des Umsatzes von 2024 aufgrund ihres effektiven Plaqueentfernungsdesigns.

Warum gewinnen funktionale Kauartikel und Ergänzungsmittelkauartikel an Beliebtheit?

Sie kombinieren Mundpflege mit Verdauungsunterstützung und erzielen eine CAGR von 9,80 %, die jede andere Produktform übertrifft.

Welche Region zeigt die stärkste Wachstumsdynamik?

Der asiatisch-pazifische Raum verzeichnet eine CAGR von 7,6 %, da das wachsende Heimtierhaltung der Mittelschicht die Ausgaben in China und Indien neu gestaltet.

Wie konzentriert ist die Wettbewerbslandschaft?

Die fünf führenden Hersteller kontrollieren 62,8 % des Umsatzes und positionieren die Kategorie in einem moderat konsolidierten Bereich.

Seite zuletzt aktualisiert am: