Größe und Marktanteil des Insurtech-Markts im asiatisch-pazifischen Raum

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

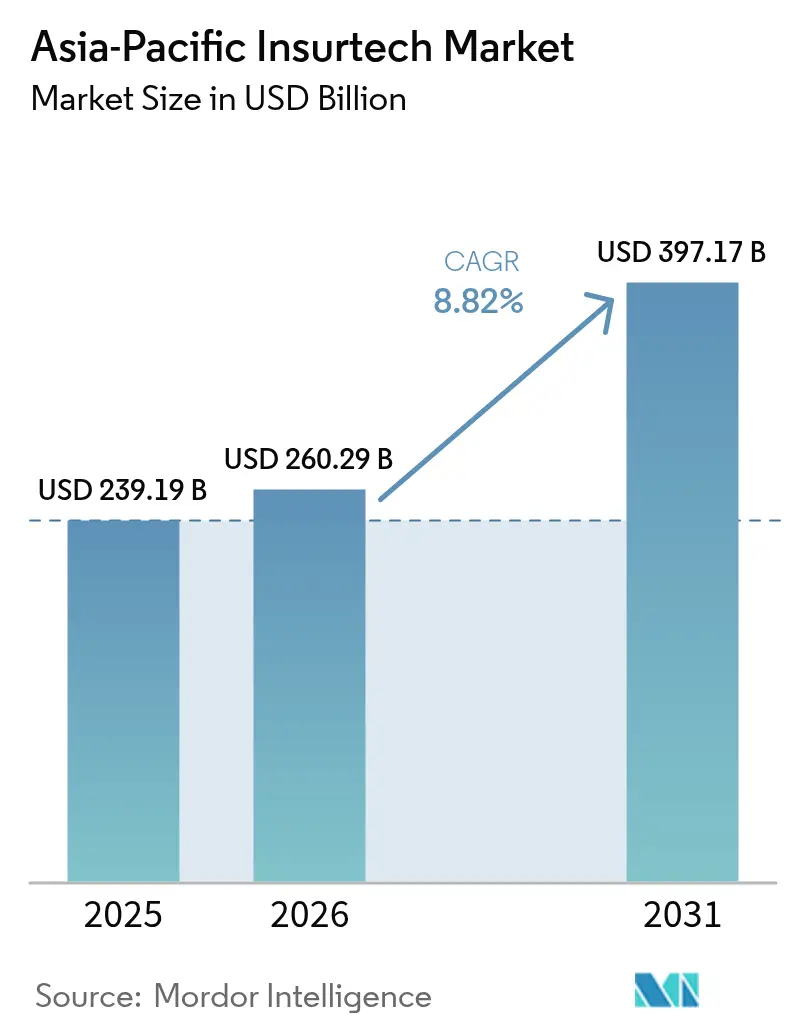

| Marktgröße im Basisjahr (2025) | 239.19 Milliarden US-Dollar |

| Marktgröße (2026) | 260.29 Milliarden US-Dollar |

| Marktgröße (2031) | 397.17 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.82% CAGR |

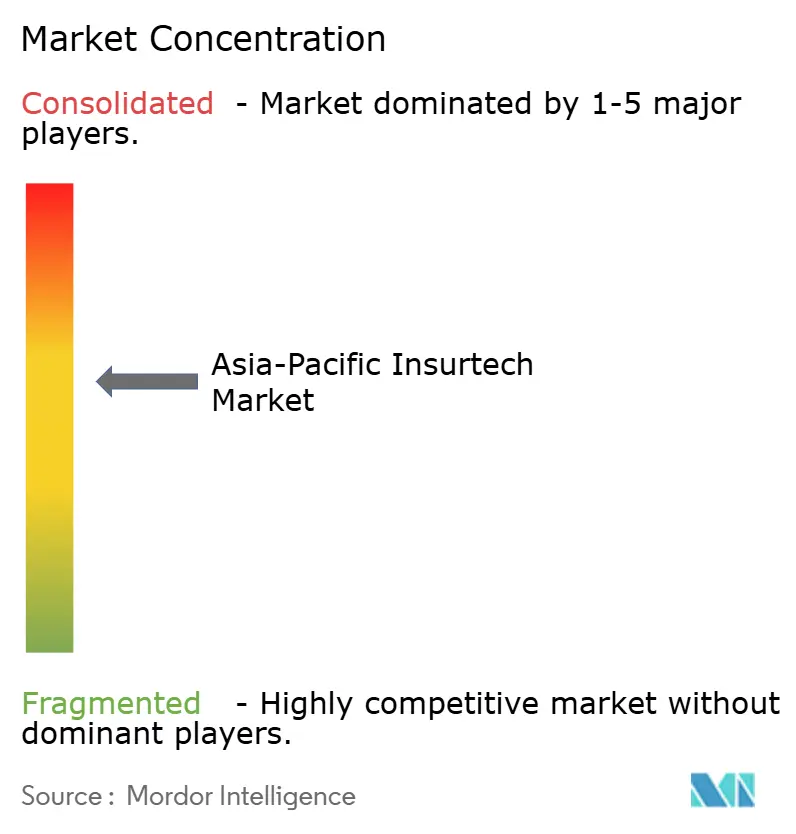

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Insurtech-Markts im asiatisch-pazifischen Raum von Mordor Intelligence

Die Marktgröße des Insurtech-Markts im asiatisch-pazifischen Raum wird voraussichtlich von 239,19 Milliarden USD im Jahr 2025 auf 260,29 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 8,82 % über den Zeitraum 2026–2031 einen Wert von 397,17 Milliarden USD erreichen.

Dieses robuste Wachstum ist in der Smartphone-basierten Vertriebsökonomie, der Beschleunigung durch regulatorische Sandboxen und dem Einsatz fortschrittlicher Analysen verwurzelt, die die Zeichnungsgenauigkeit und die Automatisierung der Schadenbearbeitung verbessern. Eingebettete Versicherungsökosysteme erschließen nun bisher unerreichbare Einzel- und KMU-Kunden, während die grenzüberschreitende regulatorische Harmonisierung innerhalb der ASEAN die Markteintrittsbarrieren für Mehrmarktplattformen senkt. Sinkende Kosten für die mobile Kundengewinnung, ein Anstieg des Bewusstseins für Spezialrisiken und frisches Kapital, das in parametrische Lösungen fließt, stärken das Aufwärtspotenzial des Insurtech-Markts im asiatisch-pazifischen Raum weiter. Die Wettbewerbsdynamik bleibt fließend, da KI-gestütztes Underwriting traditionelle Schadenquotenvorteile erodiert und Bestandsversicherer dazu veranlasst, strategische Allianzen mit Fintechs einzugehen.

Wichtigste Erkenntnisse des Berichts

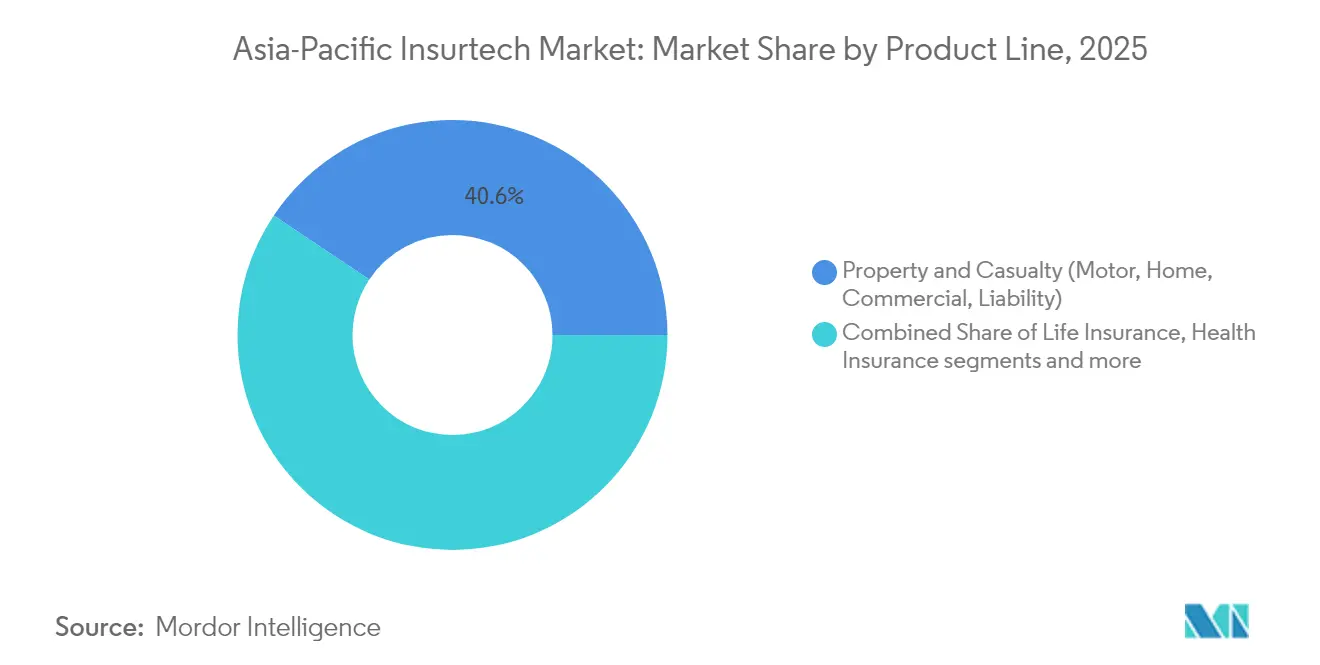

- Nach Produktlinie führte Sach- und Haftpflichtversicherung mit einem Umsatzanteil von 40,62 % am Insurtech-Markt im asiatisch-pazifischen Raum im Jahr 2025; Spezialsparten werden voraussichtlich bis 2031 mit einer CAGR von 9,86 % wachsen.

- Nach Vertriebskanal hielten Digitale Makler und MGAs im Jahr 2025 einen Marktanteil von 28,35 % am Insurtech-Markt im asiatisch-pazifischen Raum, während Eingebettete Versicherungsplattformen mit einer CAGR von 9,05 % bis 2031 wachsen.

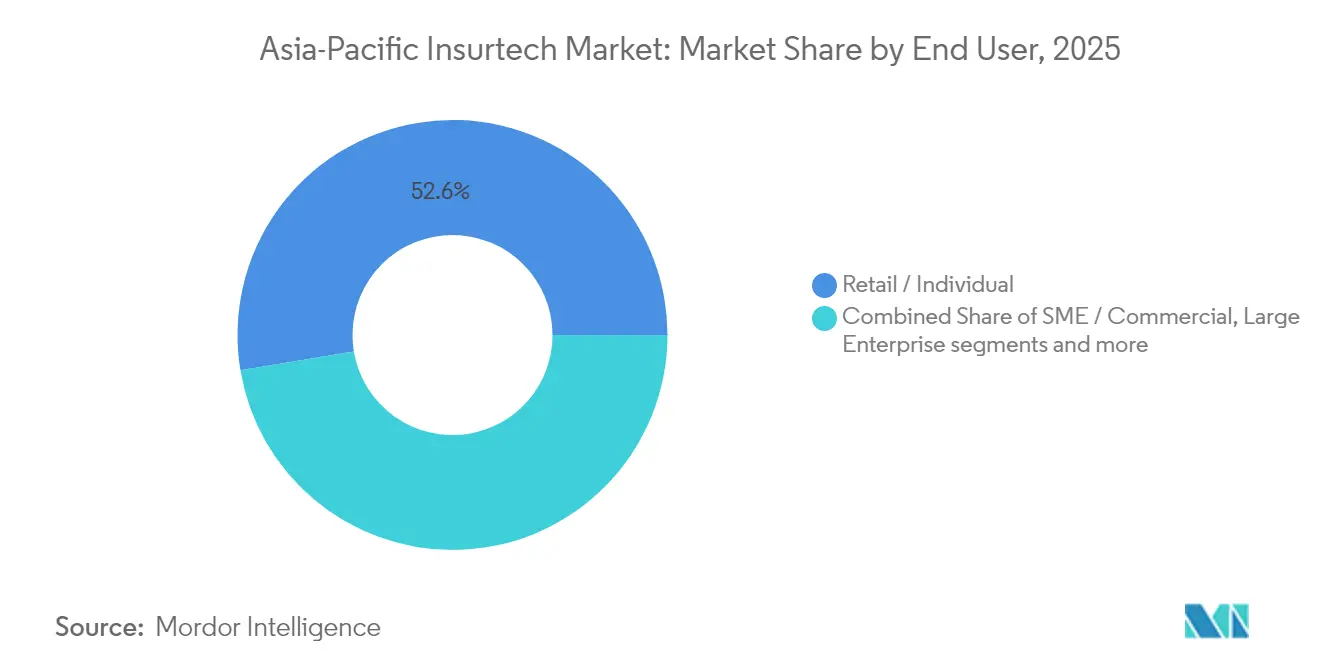

- Nach Endnutzer entfielen 52,63 % der Marktgröße des Insurtech-Markts im asiatisch-pazifischen Raum im Jahr 2025 auf Einzel- und Privatkunden, und das KMU-/Gewerbesegment wächst mit einer CAGR von 9,74 % bis 2031.

- Nach Geografie dominierte China mit 43,10 % des Umsatzes des Insurtech-Markts im asiatisch-pazifischen Raum im Jahr 2025; für Indien wird eine CAGR von 10,42 % bis 2031 prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Insurtech-Markt im asiatisch-pazifischen Raum

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Eingebettete Versicherungsökosysteme | +1.8% | China, Singapur, regionsweit | Mittelfristig (2–4 Jahre) |

| Zunehmende Exposition gegenüber Cyberrisiken | +1.5% | Alle Kernmärkte im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Sinkende Kosten für die Smartphone-basierte Kundengewinnung | +1.2% | Indien, Südostasien | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Schnellverfahren durch Sandboxen | +1.0% | Singapur, Indien, Thailand, Indonesien | Mittelfristig (2–4 Jahre) |

| Genauigkeit durch fortschrittliche Analysen und generative KI | +0.9% | Japan, Australien, Singapur, China | Langfristig (≥ 4 Jahre) |

| Klimagebundene parametrische Dynamik | +0.7% | Australien, Philippinen, Indonesien, Pazifikinseln | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Aufstieg eingebetteter Versicherungsökosysteme

Eingebettete Plattformen integrieren Versicherungsschutz in alltägliche Kaufprozesse und ermöglichen es Nutzern, Schutz zu erwerben, ohne die Host-App zu verlassen[1]Pang-Hsiang Chye et al., "FinTech in ASEAN 2024: Ein Jahrzehnt der Innovation," PwC, pwc.com. Dieser nahtlose Ablauf beseitigt Vermittlerreibung und senkt die Akquisitionskosten um bis zu 40 %, eine Einsparung, die die Stückökonomie im großen Maßstab verbessert. Die Partnerschaft von Ant Group mit Alibaba zeigt die Reichweite des Modells, da Prämien aus dem E-Commerce, Reisen und Wallet-Transaktionen entstehen. Singapurs klare API-Richtlinien ermöglichen es Nicht-Versicherern, Produkte unter bestehenden Fintech-Lizenzen zu vertreiben und den Compliance-Aufwand gering zu halten. Ein höheres Engagement über mehrere Berührungspunkte speist Verhaltensdaten zurück an die Zeichner und erhöht die Preisgenauigkeit sowie senkt die Schadenquoten. Diese Netzwerkeffekte verstärken die Akzeptanz und positionieren eingebettete Versicherungen als strukturellen Wachstumsmotor für den Insurtech-Markt im asiatisch-pazifischen Raum.

Starker Anstieg der Cyberrisiko-Exposition im asiatisch-pazifischen Raum

Die digitale Transformation weitet Angriffsflächen im Gesundheitswesen, im Finanzwesen und in der Fertigung aus und treibt die dringende Nachfrage nach Cyberversicherungsschutz an. Singapurs KI-Modell-Risikomanagement-Regeln von 2024 verpflichten Finanzunternehmen, robuste Kontrollen nachzuweisen, und drängen Käufer zu Policen, die die Compliance dokumentieren. Insurtechs reagieren mit parametrischen Cyberprodukten, die automatisch auf Basis von Kennzahlen wie Ausfallminuten auszahlen und langwierige Untersuchungen vermeiden. Echtzeit-Preisgestaltungsmaschinen verarbeiten Bedrohungsinformations-Feeds und Schwachstellenscans und ermöglichen es Zeichnern, Prämien an die Sicherheitslage jedes Kunden anzupassen. Das Konzentrationsrisiko in der Cloud wächst, da hyperscale Anbieter regionale Rechenzentren ausbauen, was den Bedarf an maßgeschneiderten Policen erhöht[2]Luke Gallin, "Hannover Re & Parametrix lancieren weltweit erste Katastrophenanleihe für Cloud-Ausfälle," Reinsurance News, reinsurancene.ws. Zusammen erhöhen diese Kräfte die Durchdringung der Cyberversicherung und hinterlassen dennoch erhebliche Schutzlücken für agile Marktteilnehmer.

Sinkende Kosten für die Smartphone-basierte Kundengewinnung

Die mobile Durchdringung übersteigt 80 % in Indien und großen Teilen Südostasiens und gibt Versicherern einen direkten Verbraucherkanal zu marginalen Kosten. Policybazaar zeigt den Nutzen, da Video-KYC und KI-gestützte Dokumentenprüfungen das Onboarding von Wochen auf Minuten verkürzen und die Konversionsraten steigern. Social-Media-Algorithmen ermöglichen eine präzise demografische Zielgruppenansprache, senken die Marketingausgaben und steigern gleichzeitig die Relevanz. Mikroversicherungsprodukte, die über digitale Geldbörsen bereitgestellt werden, erreichen einkommensschwächere Nutzer ohne Bankkonten und erweitern die Prämienbasis. Finanzierungsströme folgen der Effizienz; Investoren erhöhen ihre Allokationen für mobile Insurtechs angesichts ihres schnelleren Wegs zur Rentabilität. Sinkende Akquisitionskosten unterstützen daher die nachhaltige Expansion des Insurtech-Markts im asiatisch-pazifischen Raum.

Regulatorische Schnellverfahren nach Sandbox-Modell im asiatisch-pazifischen Raum

Regulatorische Sandboxen in Singapur, Indien, Indonesien und Thailand ermöglichen es Unternehmen, Produkte mit gelockerten Regeln zu testen und Innovationszyklen um bis zu zwei Jahre zu verkürzen. Singapurs Guardian-Fonds-Rahmenwerk tokenisiert Versicherungsaktiva und veranschaulicht, wie Pilotprojekte kühne Konzepte vor der breiten Markteinführung risikoarm machen. Indiens IRDAI-Kfz-Reformen beseitigen Abschreibungsberechnungen und legen Versicherungssummen auf Basis von Straßenpreisen fest, was das digitale Produktdesign vereinfacht. In Sandboxen gesammelte Daten fließen in dauerhafte Richtlinien ein und schaffen eine Rückkopplungsschleife, die Regulierung mit Technologie in Einklang bringt. Grenzüberschreitende Arbeiten am ASEAN-Rahmenwerk für die digitale Wirtschaft versprechen gemeinsame Standards, die den Compliance-Aufwand reduzieren. Schnellere Genehmigungen und klarere Regeln stimulieren Kapitalzuflüsse und fördern die regionale Skalierung.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierung des Datenschutzes | -1.3% | Gesamter asiatisch-pazifischer Raum, grenzüberschreitende Strukturen | Mittelfristig (2–4 Jahre) |

| Konzentration von Gewinnpools bei Bestandsversicherern | -1.0% | China, Japan, Australien | Mittelfristig (2–4 Jahre) |

| Dünne versicherungsmathematische Schadenshistorien für neue Risiken | -0.8% | Schwellenmärkte, globale Spezialsparten | Langfristig (≥ 4 Jahre) |

| Steigende Rückversicherungspreise und Kapazitätsengpässe | -0.7% | Katastrophenexponierte Regionen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Fragmentierung des Datenschutzes nach Rechtsordnung

Regulierungsbehörden im asiatisch-pazifischen Raum erlegen jeweils einzigartige Einwilligungs-, Speicher- und Übertragungsregeln auf und zwingen Insurtechs, für jeden Markt separate Datenstapel aufzubauen[3]ASEAN-Sekretariat, "Bewertung der Beziehung zwischen IKT-Infrastruktur und digitalen Kompetenzen," asean.org. Compliance-Teams müssen Singapurs PDPA, Indiens Gesetz zum Schutz digitaler personenbezogener Daten und Chinas Cybersicherheitsgesetz beherrschen, was die Kosten um 25–35 % höher treibt als bei Wettbewerbern mit nur einem Markt. Die Fragmentierung verlangsamt die Einführung eingebetteter Versicherungen, da der Echtzeit-Datenaustausch mit Partnern gegen Residenzregeln verstoßen kann. Rückversicherer haben Schwierigkeiten, Risiken über Grenzen hinweg zu bündeln, wenn die strengsten Anforderungen einer Rechtsordnung für alle gemeinsamen Daten gelten. Laufende Änderungen schaffen weitere Unsicherheit, da Regierungen Klauseln mit kurzer Vorankündigung verschärfen oder lockern. Die daraus resultierende Komplexität lenkt Kapital von der Produktentwicklung ab und schränkt die regionale Skalierung des Insurtech-Markts im asiatisch-pazifischen Raum ein.

Dünne versicherungsmathematische Schadenshistorien für neue Risikoarten

Cyber-, klimaparametrische und Gig-Economy-Deckungen verfügen oft über weniger als drei Jahre glaubwürdiger Schadendaten, was die Preisgestaltung volatil macht[4]Guy Carpenter, "Globales Spezialsparten-Marktupdate 2024," guycarp.com. Traditionelle versicherungsmathematische Modelle stützen sich auf lange Schadenshistorien; ohne diese verwenden Zeichner Proxy-Datensätze, die Häufigkeit oder Schwere falsch darstellen können. Rückversicherer reagieren mit der Anhebung von Selbstbehalten und Prämien, was die Kapazität für Erstversicherer begrenzt. Höhere Kapitalanforderungen nach Solvenzregeln dämpfen die Risikobereitschaft für unerprobte Sparten zusätzlich. Insurtechs setzen Satellitenbilder, IoT-Sensoren und soziale Analysen ein, um Datensätze anzureichern, doch Regulierungsbehörden unterscheiden sich in der Akzeptanz solcher Eingaben. Bis sich tiefere Historien bilden, wird die Unsicherheit die Expansion der Spezialsparten im Insurtech-Markt im asiatisch-pazifischen Raum weiterhin bremsen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produktlinie: Spezialsparten übertreffen die Kernsparte Sach- und Haftpflichtversicherung

Sach- und Haftpflichtversicherung behielt 40,62 % der Prämien von 2025 und hatte damit den größten Anteil am Insurtech-Markt im asiatisch-pazifischen Raum. Stabile Schadenmuster, langjährige regulatorische Vertrautheit und hochgradig digitalisierte Kfz- und Haushaltslinien untermauern diese Dominanz, doch das Wachstumsmomentum verlangsamt sich, da der Preiswettbewerb zunimmt und Katastrophenschäden die Zeichnungsmargen belasten. Spezialsparten hingegen expandieren mit einer CAGR von 9,86 % und steigern ihren Beitrag zur Marktgröße des Insurtech-Markts im asiatisch-pazifischen Raum von Jahr zu Jahr, da Cyber-, Haustier- und Reisedeckungen in Unternehmens- und Verbrauchersegmenten an Anerkennung gewinnen. Parametrische Zyklonpiloten auf den Philippinen und in Fidschi veranschaulichen, wie Schnellzahlungsprodukte langjährige Schutzlücken schließen und multilaterale Geberfinanzierung anziehen können, was Spezialversicherern sowohl gesellschaftliche Relevanz als auch profitable Skalierung verschafft.

Cyberversicherung bleibt das Spezialsparten-Schlagwort, da die Kosten durch Ransomware steigen, doch die versicherungsmathematische Dünne hält die Rückversicherungs-Selbstbehalte hoch und dämpft die kurzfristige Durchdringung. Insurtechs mildern den Datenmangel, indem sie Bedrohungsinformations-Feeds, Endpunkt-Telemetrie und Cloud-Dienst-Verfügbarkeitsmetriken in dynamische Zeichnungsmodelle einfließen lassen, die starke Sicherheitshygiene mit niedrigeren Prämien belohnen. Tierversicherungen folgen einer ähnlichen datenreichen Entwicklung, da die Nutzung von Tele-Veterinärdiensten kontinuierliche Verhaltensinformationen liefert, die die Preisgestaltung schärfen. Marine- und Binnentransportlinien nutzen Satelliten-Frachttracking, um parametrische Auszahlungen bei Reisestörungen auszulösen und die Schadenabwicklung für Exporteure zu vereinfachen. Zusammen heben diese Innovationen das durchschnittliche Prämienwachstum deutlich über die Marktbasis und positionieren Spezialsparten als den primären langfristigen Wertmotor des Insurtech-Markts im asiatisch-pazifischen Raum.

Nach Vertriebskanal: Eingebettete Plattformen beschleunigen die Marktanteilsmigration

Digitale Makler und MGAs hielten 28,35 % des Umsatzes von 2025 dank ausgereifter Suchmaschinen-Funnels, mehrsprachiger Callcenter und regulatorisch genehmigter Onboarding-Skripte, die die Abschlussquoten maximieren. Ihre vorhersehbare Wirtschaftlichkeit zieht die Unterstützung globaler Rückversicherer an, doch eingebettete Versicherungspartnerschaften erodieren diesen Vorteil, indem sie Versicherungsschutz direkt am digitalen Checkout-Moment einfügen, wenn die Kaufabsicht am höchsten ist. Der eingebettete Kanal expandiert mit einer CAGR von 9,05 %, der schnellsten im Vertrieb, und sein Aufstieg ist bereits in Sektoren wie Ratenkauf-Krediten und Fahrdienstleistungsschutz sichtbar, die Policendetails automatisch aus bestehenden Kundendaten befüllen.

Direktvertrieb über Websites verzeichnet moderates Wachstum, kämpft aber mit hohen Suchmaschinenmarketing-Kosten, da Vergleichsmaschinen Preise zur Ware machen. Traditionelle Vermittler schwenken auf hybride Modelle um, die persönliche Beratung für komplexe Deckungen mit App-basierter Ausstellung für einfache Risiken verbinden, was den Marktanteilsverlust verlangsamt, aber nicht umkehrt. Bancassurance bleibt für Lebens- und Krankenversicherungspolicen wichtig; Banken betten nun Angebotswidgets in mobile Banking-Dashboards ein, um mit Fintech-Wettbewerbern Schritt zu halten. Aggregator-Marktplätze testen Abonnement-Treueprogramme, um die Nutzerabwanderung einzudämmen, obwohl frühe Belege eine gemischte Bindungswirkung zeigen. Alle Zeichen deuten auf eine Multikanal-Zukunft hin, in der kontextuelle, API-gesteuerte Journeys schrittweise Marktanteile von eigenständigen Portalen im Insurtech-Markt im asiatisch-pazifischen Raum gewinnen.

Nach Endnutzer: KMU-Akzeptanz verringert den Abstand zum Einzelkundensegment

Einzel- und Privatkunden trugen 52,63 % der Prämien von 2025 bei, da Smartphone-basierte Versicherer Mikrodeckungen zu Hunderten von Millionen neuer Käufer brachten. Das Wachstum verlagert sich jedoch in Richtung KMU- und Gewerbekonten, für die bis 2031 eine CAGR von 9,74 % prognostiziert wird, was ihren Anteil an der Marktgröße des Insurtech-Markts im asiatisch-pazifischen Raum erhöht, da digitale Buchhaltungs- und E-Rechnungsdaten automatisiertes Underwriting ermöglichen.

Eingebettete Integrationen mit E-Commerce-Verkäufer-Dashboards, Neobank-Treasury-Modulen und SaaS-Abonnement-Abrechnungsdiensten ermöglichen es KMUs, Cyber-, Fracht- und Kreditversicherungen in Minuten ohne Maklervermittlung abzuschließen. Alternative Daten wie Point-of-Sale-Analysen, Mitfahrdienst-Protokolle und Lager-IoT-Sensoren bereichern die Risikobewertung und ermöglichen es Versicherern, Limits und Selbstbehalte für Unternehmen mit dünner Datenlage passgenau zu gestalten. Regierungsinitiativen zur Digitalisierung von Beschaffungsportalen fügen obligatorische Versicherungsanforderungen hinzu und katalysieren die KMU-Akzeptanz weiter. Großunternehmen bleiben ein reifes, stark durch Makler betreutes Segment, das sich auf Programmoptimierung statt Volumenexpansion konzentriert, während die Nachfrage des öffentlichen Sektors langsam entsteht, da Kommunen Infrastruktur gegen Klima- und Cyberschocks schützen. Zusammen positionieren diese Trends KMUs als den entscheidenden Wachstumshebel für den Insurtech-Markt im asiatisch-pazifischen Raum.

Geografische Analyse

China hielt 43,10 % der Prämien von 2025 und spiegelt damit seine tiefe Durchdringung mobiler Zahlungen, Multi-Super-App-Ökosysteme und die starke politische Unterstützung für Fintech-Innovationen wider. Die Marktgröße des Insurtech-Markts im asiatisch-pazifischen Raum in China überstieg 2025 103,1 Milliarden USD und steigt weiter auf der Grundlage von E-Commerce-eingebetteten Deckungen und KI-basiertem Underwriting, das von Marktführern wie ZhongAn eingesetzt wird. Wirtschaftliche Gegenwind und strengere Technologieaufsicht drängen Versicherer zu Rentabilitätskennzahlen, doch der Markt innoviert weiterhin, insbesondere durch tokenisierte Versicherungsaktiva, die die Rückversicherungskapazität über Kapitalmärkte erweitern.

Indien, das mit einer CAGR von 10,42 % wachsen soll, profitiert von IRDAI-Kfz-Reformen, die Abschreibungsabzüge für Fahrzeuge unter drei Jahren abschaffen, die digitale Angebotsstellung vereinfachen und die durchschnittliche Versicherungssumme erhöhen. Die Smartphone-Sättigung in Städten der zweiten und dritten Reihe nähert sich nun dem städtischen Niveau und ermöglicht es Plattformen, Mikro-Kranken- und Krankenhausdeckungen über mobile Geldbörsen anzubieten. Policybazaars Cross-Selling in Telemedizin veranschaulicht das Ökosystem-Playbook, das den Customer Lifetime Value vertieft. Regulatorische Sandboxen fördern Pilotprojekte für Ernte-Index- und Gig-Worker-Unfallprodukte, erweitern adressierbare Segmente und festigen Indiens Position als am schnellsten wachsende Komponente des Insurtech-Markts im asiatisch-pazifischen Raum.

Japan, Australien und Südkorea präsentieren technologisch reife, hochprämiige Pools, in denen generative KI-Triagetools, Telematik für autonome Fahrzeuge und klimaparametrische Lösungen inkrementelle Umsätze erschließen. Japans Lebensversicherer setzen Large-Language-Modelle ein, um die Bearbeitungszeit von Schadendateien zu verkürzen und Mitarbeiter für komplexes Fallmanagement freizustellen. Australiens Zyklon- und Hochwasser-Parametrikpiloten, die von staatlichen Katastrophenfonds unterstützt werden, belegen die kommerzielle Tragfähigkeit von Schnellzahlungslösungen und deuten auf Exportpotenzial in die Pazifikinseln hin. Südostasien übertrifft insgesamt den regionalen Durchschnitt, da ASEAN-Rahmenwerke Datenlokalisierungs- und E-KYC-Normen harmonisieren und regionalen Insurtechs eine Sandbox mit 600 Millionen Menschen bieten. Grenzüberschreitender E-Commerce, die Erholung des Tourismus und die zunehmende Formalisierung von KMUs treiben die Prämienvolumina weiter an und stärken die Rolle des Blocks als nächste Frontier für den Insurtech-Markt im asiatisch-pazifischen Raum.

Wettbewerbslandschaft

Die Insurtech-Branche im asiatisch-pazifischen Raum beherbergt eine Mischung aus digital-nativen Skalierungsakteuren, versicherungsgeträgenen Spin-offs und Nischenspezialisten, die um Daten-, Vertriebs- und Kapitalvorteile wetteifern. ZhongAn, Policybazaar und Bolttech haben jeweils die Bewertungsschwelle von 1 Milliarde USD überschritten und verfügen damit über Akquisitionswährung und regionale Markenbekanntheit. Ihre Strategien konvergieren auf Ökosystempartnerschaften: ZhongAn integriert Haushaltsdeckungen in Ant-Group-Geldbörsen, Policybazaar bündelt Telegesundheit in Krankenversicherungspolicen, und Bolttech bietet Geräteschutz in Telekommunikationsabonnements an.

Bestandsversicherer kontern mit Venture-Investitionen und Joint Ventures. Sompos Partnerschaft mit Palantir im Jahr 2024 zur Integration von KI in die Schadentriage signalisiert, wie Traditionsversicherer Datenwissenschafts-Lernkurven verkürzen können, während sie die Bilanztiefe beibehalten. Allianz' Schritt, eine Mehrheitsbeteiligung an Singapurs Income Insurance zu erwerben, spiegelt die Logik wider, regionale Lizenzen und etablierte Policenbestände zu sichern, bevor wettbewerbsfähige Preispunkte die Margen komprimieren. Rückversicherer stellen ermöglichende Infrastruktur bereit; Hannover Res Katastrophenanleihe für Cloud-Ausfälle zeigt die Bereitschaft für technologiezentrierte Retrozessionslösungen, die Erstversicherer in die Lage versetzen, neue Risiken zu zeichnen.

Die Wettbewerbsintensität steigt, da regulatorische Sandboxen die Eintrittskosten senken und Venture-Fonds das Aufwärtspotenzial eingebetteter Versicherungen verfolgen. Dennoch bestehen Barrieren in versicherungsmathematischer Tiefe, Rückversicherungszugang und Compliance-Skalierung. Akteure, die KI-reiches Underwriting, nahtlose API-Verteilung und Kapitalmarktflexibilität kombinieren, konsolidieren Marktanteilsgewinne. Insgesamt halten die fünf größten Gruppen nun etwa 55 % der regionalen digitalen Prämien und deuten auf ein moderat konzentriertes Feld im Insurtech-Markt im asiatisch-pazifischen Raum hin.

Marktführer der Insurtech-Branche im asiatisch-pazifischen Raum

ZhongAn Insurance

Policybazaar

Acko

PasarPolis

Singlife

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Waterdrop meldete einen Umsatz von 2,77 Milliarden RMB und einen Nettogewinn von 367,5 Millionen RMB für 2024, was einem Umsatzanstieg von 5,4 % im Jahresvergleich entspricht. Das Unternehmen integriert DeepSeeks generative KI-Modelle in das Underwriting und den Kundenservice mit dem Ziel, die Automatisierungsgenauigkeit zu steigern und die Schadenbearbeitungszeit zu verkürzen.

- Februar 2025: Qoala schloss eine Series-C-Runde über 47 Millionen USD ab, angeführt von PayPal Ventures mit Folgeinvestitionen bestehender Investoren. Das Kapital wird für API-Upgrades für E-Commerce-Partner und die Beschleunigung der Einführung eingebetteter Versicherungen in Indonesien, Thailand und Vietnam verwendet.

- Januar 2025: Bolttech sicherte sich frische Series-C-Finanzierung vom Dragon Fund und hielt seine Bewertung über 1 Milliarde USD. Das Management plant, Geräteschutzintegrationen mit asiatischen Telekommunikationsunternehmen zu vertiefen und seine Makler-als-Dienstleistung-Plattform auf neue Märkte auszuweiten.

- Dezember 2024: Die Monetary Authority of Singapore veröffentlichte KI-Modell-Risikomanagement-Richtlinien, die Governance-, Validierungs- und Prüfstandards für Underwriting- und Schadenalgorithmen festlegen. Insurtechs begrüßten die Klarheit und stellten fest, dass sie die Compliance-Unsicherheit bei der Skalierung generativer KI-Anwendungen über mehrere Produktlinien hinweg reduziert.

Berichtsumfang des Insurtech-Markts im asiatisch-pazifischen Raum

Insurtech nutzt neue Technologien, um die Effizienz des aktuellen Versicherungsvertriebs zu verbessern. Dieser Bericht bietet eine umfassende Analyse des Insurtech-Markts im asiatisch-pazifischen Raum. Er beleuchtet die Marktdynamik, hebt aufkommende Trends in Segmenten und regionalen Märkten hervor und liefert Einblicke in verschiedene Produkt- und Anwendungstypen. Darüber hinaus untersucht der Bericht wichtige Akteure und die Wettbewerbslandschaft.

Der Insurtech-Markt im asiatisch-pazifischen Raum ist nach Versicherungssparten segmentiert, darunter Kranken-, Lebens- und Nichtlebensversicherung. Nach Ländern ist der Markt in China, Indien, Japan, Hongkong, Singapur, Indonesien und den Rest des asiatisch-pazifischen Raums segmentiert. Der Bericht bietet Marktgrößen und Prognosen in Werten (USD) für alle oben genannten Segmente.

| Lebensversicherung |

| Krankenversicherung |

| Sach- und Haftpflichtversicherung (Kfz, Haus, Gewerbe, Haftpflicht) |

| Spezialsparten (Cyber, Haustier, Marine, Reise) |

| Direktvertrieb an Verbraucher (digital) |

| Aggregatoren / Marktplätze |

| Digitale Makler / MGAs |

| Eingebettete Versicherungsplattformen |

| Traditionelle Vermittler / Makler (digital unterstützt) |

| Bancassurance (digital unterstützt) |

| Sonstige Kanäle |

| Einzel-/Privatkunden |

| KMU / Gewerbe |

| Großunternehmen / Konzerne |

| Öffentlicher Sektor / Behörden |

| Indien |

| China |

| Japan |

| Australien |

| Südkorea |

| Südostasien |

| Rest des asiatisch-pazifischen Raums |

| Nach Produktlinie (Versicherungsart) | Lebensversicherung |

| Krankenversicherung | |

| Sach- und Haftpflichtversicherung (Kfz, Haus, Gewerbe, Haftpflicht) | |

| Spezialsparten (Cyber, Haustier, Marine, Reise) | |

| Nach Vertriebskanal | Direktvertrieb an Verbraucher (digital) |

| Aggregatoren / Marktplätze | |

| Digitale Makler / MGAs | |

| Eingebettete Versicherungsplattformen | |

| Traditionelle Vermittler / Makler (digital unterstützt) | |

| Bancassurance (digital unterstützt) | |

| Sonstige Kanäle | |

| Nach Endnutzer | Einzel-/Privatkunden |

| KMU / Gewerbe | |

| Großunternehmen / Konzerne | |

| Öffentlicher Sektor / Behörden | |

| Nach Land | Indien |

| China | |

| Japan | |

| Australien | |

| Südkorea | |

| Südostasien | |

| Rest des asiatisch-pazifischen Raums |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der Wert des Insurtech-Markts im asiatisch-pazifischen Raum im Jahr 2026?

Der Markt hatte im Jahr 2026 einen Wert von 260,29 Milliarden USD und ist auf dem Weg, bis 2031 einen Wert von 397,17 Milliarden USD zu erreichen.

Welche Produktlinie wächst im asiatisch-pazifischen Raum am schnellsten?

Spezialsparten wie Cyber-, Haustier- und Reisedeckungen expandieren bis 2031 mit einer CAGR von 9,86 %.

Warum sind eingebettete Versicherungsplattformen in Asien wichtig?

Sie integrieren Versicherungsschutz direkt in digitale Checkout-Abläufe, senken die Akquisitionskosten um bis zu 40 % und steigern die Konversionsraten.

Welche Geografie weist das höchste prognostizierte Wachstum auf?

Für Indien wird eine CAGR von 10,42 % auf der Grundlage progressiver IRDAI-Reformen und der Smartphone-Akzeptanz prognostiziert.

Wie gestalten regulatorische Sandboxen die Innovation?

Sandboxen in Singapur, Indien und anderen Märkten verkürzen Produkttestzyklen um bis zu zwei Jahre und geben Regulierungsbehörden Echtzeit-Einblicke.

Was hemmt eine schnellere Akzeptanz von Spezialrisiken?

Dünne versicherungsmathematische Historien und fragmentierte Datenschutzregeln erhöhen Kapitalanforderungen und Compliance-Kosten und verlangsamen die Skalierung.

Seite zuletzt aktualisiert am: