Marktgröße und Marktanteil für Stahlbaukonstruktionen in den Vereinigten Arabischen Emiraten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

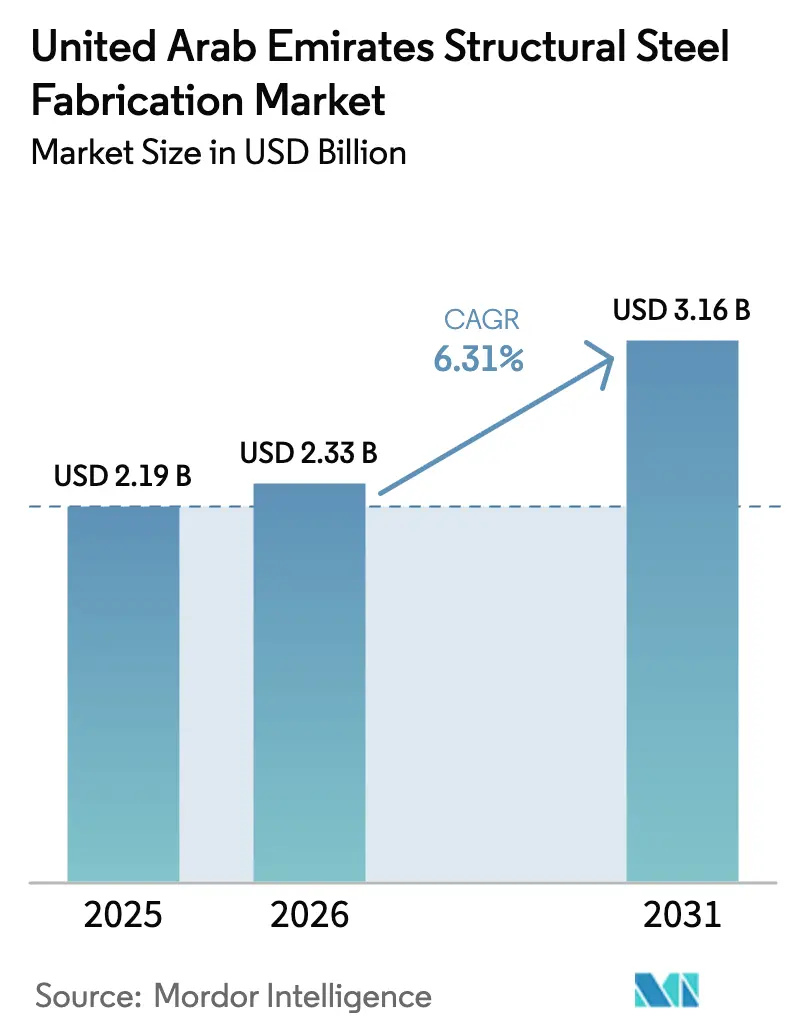

| Marktgröße im Basisjahr (2025) | 2.19 Milliarden US-Dollar |

| Marktgröße (2026) | 2.33 Milliarden US-Dollar |

| Marktgröße (2031) | 3.16 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.31% CAGR |

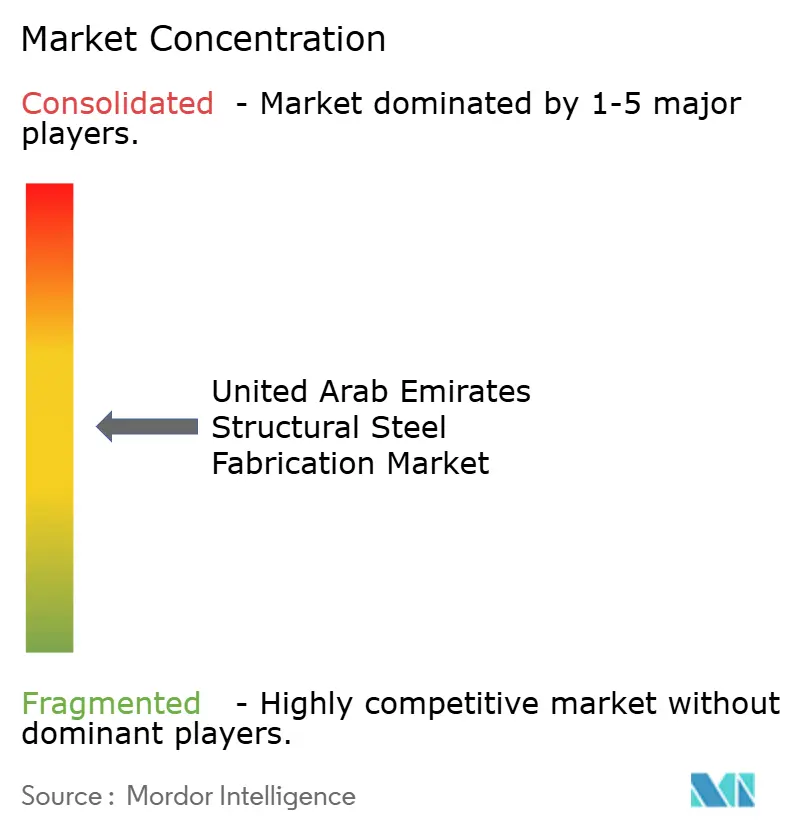

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Stahlbaukonstruktionen in den Vereinigten Arabischen Emiraten von Mordor Intelligence

Die Marktgröße für Stahlbaukonstruktionen in den VAE wird voraussichtlich von 2,19 Milliarden USD im Jahr 2025 auf 2,33 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 6,31 % über den Zeitraum 2026–2031 einen Wert von 3,16 Milliarden USD erreichen. Dieses Wachstum steht im Einklang mit der Initiative „Operation 300 Milliarden” der VAE, die durch Investitionen in Infrastruktur und Industriezonen angetrieben wird. Projekte wie das Hochgeschwindigkeitsnetz von Etihad Rail steigern die Nachfrage nach Trägern, Stützen und Brückenkomponenten. Die auf erneuerbarem Wasserstoff basierende Grünsstahlproduktion von Emirates Steel, Arkan und Masdar schafft neue Chancen. Schwerprofil dominiert den Absatz, während plattenbearbeitete Träger und maßgefertigte Module voraussichtlich rasch wachsen werden. Der Bausektor hält den größten Endverbraucheranteil, während das Segment Energie und Stromerzeugung rasch expandiert. Abu Dhabi führt beim Umsatz, während andere Emirate ein stärkeres Wachstum verzeichnen. Schweißen bleibt bedeutend, aber automatisierte Schneidlinien gewinnen an Bedeutung. Der Markt steht vor Herausforderungen wie der Volatilität der Stahlpreise, einem Anstieg der Bewehrungsstahlpreise Ende 2024 und einem Mangel an zertifizierten Schweißern. Bundessubventionen und Anforderungen an Recyclingmaterialanteile im Rahmen der Estidama- und der Dubai Green Building-Vorschriften mildern diese Probleme und unterstützen das Wachstum.

Wesentliche Erkenntnisse des Berichts

- Nach Produkttyp führten Schwerprofil mit einem Marktanteil von 38,52 % im Markt für Stahlbaukonstruktionen in den VAE im Jahr 2025, während das Segment Sonstige Produkttypen voraussichtlich mit einer CAGR von 8,92 % im Zeitraum 2026–2031 expandieren wird.

- Nach Endverbrauchsbranche trug das Bauwesen 46,12 % des Umsatzes im Jahr 2025 bei, während das Segment Energie und Stromerzeugung voraussichtlich mit einer CAGR von 9,18 % im Zeitraum 2026–2031 expandieren wird.

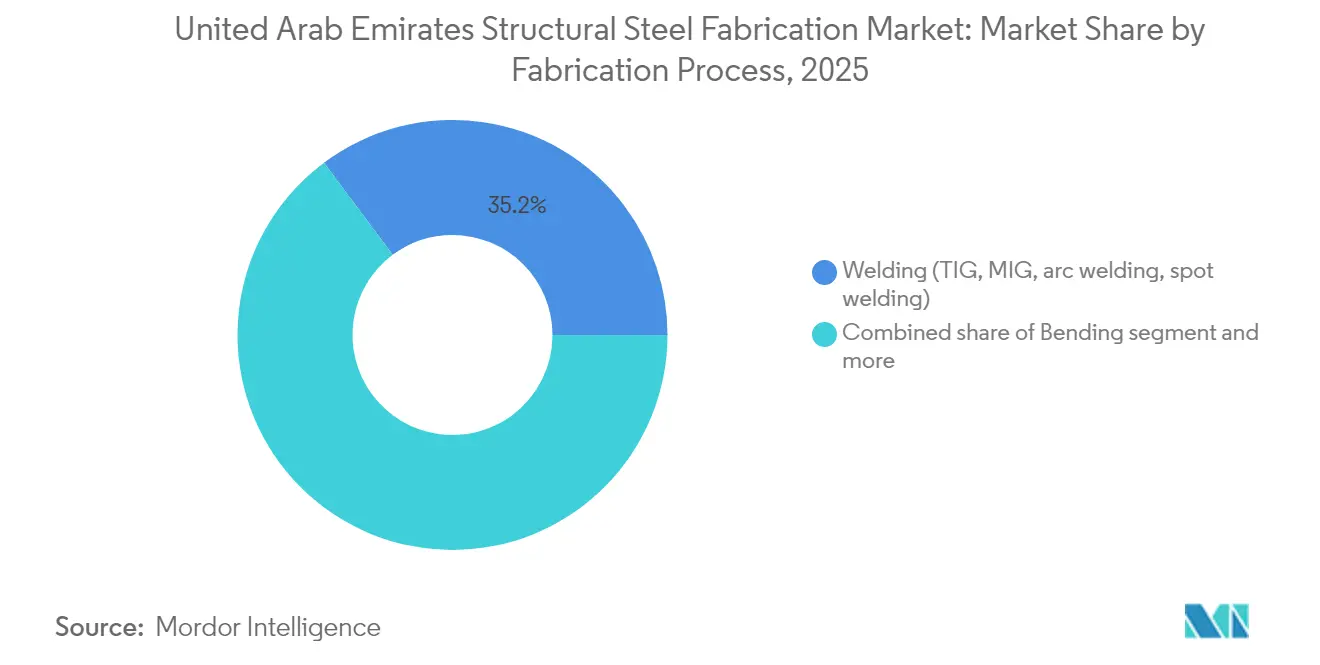

- Nach Fertigungsverfahren entfielen auf das Schweißen 35,20 % des Umsatzes im Jahr 2025, während Schneidtechnologien voraussichtlich mit einer CAGR von 8,55 % im Zeitraum 2026–2031 voranschreiten werden.

- Nach Geografie hielt Abu Dhabi im Jahr 2025 einen Marktanteil von 38,21 % am Umsatz, während die Region Rest der VAE voraussichtlich mit einer CAGR von 8,43 % im Zeitraum 2026–2031 wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke im Markt für Stahlbaukonstruktionen in den Vereinigten Arabischen Emiraten

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Pipeline staatlicher Großprojekte (Etihad Rail, Hyperloop, Expo-Erbe) | 2.1% | National, mit Konzentration im Korridor Abu Dhabi–Dubai | Langfristig (≥ 4 Jahre) |

| Diversifizierung in erneuerbare Energien und Grüner-Wasserstoff-Hubs | 1.5% | Abu Dhabi (Al Dhafra, Masdar City), Dubai (Mohammed bin Rashid Al Maktoum Solarpark) | Langfristig (≥ 4 Jahre) |

| Einführung von BIM-pflichtigen öffentlichen Projekten | 1.2% | Dubai, Abu Dhabi, mit Ausbreitung auf die nördlichen Emirate | Mittelfristig (2–4 Jahre) |

| Tourismusgetriebene Nachfrage nach gemischt genutzten Hochhaus-Stahlkonstruktionen | 0.9% | Dubai, Abu Dhabi, Küstengebiete von Ras Al-Khaimah | Mittelfristig (2–4 Jahre) |

| Bundessubventionen für automatisierte/robotergestützte Fertigungslinien | 0.8% | National, frühe Einführung in den Industriezonen Abu Dhabis und Dubais | Kurzfristig (≤ 2 Jahre) |

| Verbindliche Recyclingmaterialanteile im Rahmen der Estidama- und Dubai Green Building-Vorschriften | 0.5% | Abu Dhabi (Estidama), Dubai (Al Sa'fat), Ausweitung auf andere Emirate | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Pipeline staatlicher Großprojekte

Der auf 39,44 Milliarden USD (145 Milliarden AED) geschätzte BIP-Beitrag des Hochgeschwindigkeitsnetzes von Etihad Rail verdeutlicht die Stahlbauintensität von Verkehrsinfrastrukturprojekten. Bahnhofskonkurse, Depotgebäude und Brückenträger erfordern zusammen Hunderttausende von Tonnen an gefertigten Bauteilen. Dubais vorläufige Vereinbarung mit The Boring Company für die Dubai Loop sowie die nächste Phase der 70 Quadratkilometer großen Erweiterung des Al Maktoum International Airport schaffen parallele Nachfragestränge. Jedes Großprojekt folgt einem phasenweisen Zeitplan, der den Herstellern eine mehrjährige Umsatztransparenz bietet und Investitionen in automatisierte Trägerlinien und robotergestützte Montagezellen rechtfertigt, die die Wettbewerbsfähigkeit im Markt für Stahlbaukonstruktionen in den VAE schärfen[1]Shadi Malak, „Etihad Rail Stage 2 Project Brief,” Etihad Rail, etihadrail.ae.

Diversifizierung in erneuerbare Energien und Grüner-Wasserstoff-Hubs

Die 31,5-MWp-Dachsolaranlage von EMSTEEL und die 1-Millionen-Tonnen-Anlage für kohlenstoffarmes Ammoniak von Fertiglobe verkörpern die entstehende Stahlintensität erneuerbarer Anlagen. Das Investitionspaket für grüne Metalle in Höhe von 31,82 Milliarden USD (117 Milliarden AED) zwischen den VAE und Oman stärkt die transregionale Golf-Kooperationsrat-Fertigungszusammenarbeit. Konstruktionen, die die Anforderungen hinsichtlich Wasserstoffversprödung und Kryogenspeicherung erfüllen, erfordern höhere metallurgische Standards und begünstigen etablierte Anbieter mit fortgeschrittenen Schweißqualifikationen. Bundesprogramme im Rahmen der Operation 300 Milliarden steigern die Ziele zur lokalen Wertschöpfung und verankern die Nachfrage nach Stahl für erneuerbare Energien weiter im Markt für Stahlbaukonstruktionen in den VAE.

Einführung von BIM-pflichtigen öffentlichen Projekten

Dubais Entscheidung, die BIM-Schwelle auf Gebäude mit mehr als 20 Stockwerken und Einrichtungen über 200.000 Quadratfuß zu senken, hat die Projektabläufe grundlegend verändert. Frühe Umsteiger, die Fertigungsdaten direkt mit BIM-Modellen verknüpfen, reduzieren den Materialabfall um bis zu 15 % und verkürzen die Durchlaufzeiten, was den Auftraggebern greifbare Kosteneinsparungen verschafft. Die Gründung des ersten Nahost-Kapitels von BuildingSMART International in den VAE unterstreicht den nationalen Willen zur Standardisierung digitaler Kollaborationsprotokolle. ISO-zertifizierte Auftragnehmer erhalten bereits bevorzugten Ausschreibungsstatus, und mit cloudintegrierten Schneide- und Schweißrobotern ausgestattete Hersteller profitieren von einer nahtlosen Interoperabilität vom Modell bis zur Werkstatt. Diese Vorteile werden zunehmend entscheidend, wenn Auftragnehmer supertall Türme und komplexe gemischt genutzte Gebäude in Dubais Wachstumskorridoren realisieren[2]Dawoud Al-Hajri, „Überarbeitete BIM-Anforderungen für Baugenehmigungen 2024,” Gemeinde Dubai, dm.gov.ae.

Tourismusgetriebene Nachfrage nach gemischt genutzten Hochhaus-Stahlkonstruktionen

Die immersive Arena Sphere Abu Dhabi mit 20.000 Sitzplätzen und eine Pipeline von supertall Wohntürmen mit über 450 Metern erfordern maßgefertigte Stahlrahmenkonstruktionen mit strenger Toleranzkontrolle. Projektentwickler setzen verstärkt auf außerbetriebliche Modulproduktion, um Zeitpläne zu verkürzen; infolgedessen wird der Markt für vorgefertigte Konstruktionen bis 2028 voraussichtlich 10,01 Milliarden USD (36,8 Milliarden AED) erreichen. Hersteller, die korrosionsbeständige Beschichtungen und grün zertifizierte Legierungen anbieten, erzielen bei Küstenprojekten in Ras Al-Khaimah und Fujairah Premiumpreise. Der Trend weitet den Markt für Stahlbaukonstruktionen in den VAE über die zentralen Ballungsräume hinaus aus und ermöglicht eine Kapazitätsoptimierung über mehrere Emirate hinweg.

Analyse der Hemmniswirkung*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Globale Stahlpreisvolatilität und Logistikschocks | -1.8% | National, mit stärkerer Auswirkung auf importabhängige nördliche Emirate | Kurzfristig (≤ 2 Jahre) |

| Mangel an zertifizierten Schweißern und Herstellern | -1.1% | National, akut in den Industriezonen Abu Dhabis und Dubais | Mittelfristig (2–4 Jahre) |

| EU-artiger CO₂-Grenzausgleich auf eingebettetes CO₂ | -0.9% | National, hauptsächlich exportorientierte Hersteller betreffend | Mittelfristig (2–4 Jahre) |

| Preisgetriebener Wettbewerb von Herstellern aus Saudi-Arabien und Indien | -0.7% | National, mit stärkerer Auswirkung auf Standardfertigungssegmente | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Globale Stahlpreisvolatilität und Logistikschocks

Die Bewehrungsstahlpreise stiegen Ende 2024 um 25–29,9 USD pro Tonne, da globale Frachtengpässe den Rohstoffzufluss einschränkten. Obwohl US-Zölle von 25 % überschüssigen Stahl in den Golfraum umleiteten, setzten aggressive Preiskonkurrenz türkischer und chinesischer Stahlwerke die lokalen Margen unter Druck. Staus in Jebel Ali und Lieferzeitspitzen bei Spezialqualitäten zwangen die Hersteller, ihre Lagerbestände zu erhöhen, was das Betriebskapital aufblähte. EU-CO₂-Grenzausgleichszertifikate ab 2026 erhöhen die Kosten für exportorientierte Produzenten und veranlassen zu beschleunigten Investitionen in kohlenstoffärmere Elektrolichtbogenofenrouten und die Nutzung von recyceltem Schrott als Absicherungsmechanismus[3]Andrew Griffiths, „EU-CO₂-Grenzausgleichsmechanismus: Implikationen für GCC-Stahl,” Carbon Trust, carbontrust.com.

Mangel an zertifizierten Schweißern und Herstellern

Die VAE importierten 2024 25 % mehr Fachkräfte aus Indien, doch die Vakanzquoten bleiben in fortgeschrittenen Schweißdisziplinen hoch, insbesondere für Wasserstoff- und Offshore-Windprojekte. Lohnprämien, Terminrisiken und Qualitätsbedenken sind die Folge. Das Industrialists Program führt akkreditierte Schulungen durch, doch eine spürbare angebotsseitige Entlastung wird vor 2027 nicht erwartet. Infolgedessen setzen Hersteller auf kollaborative Schweiß-Cobots und Augmented-Reality-Trainingsplattformen, die die Qualität standardisieren und den Arbeitskräftemangel im Markt für Stahlbaukonstruktionen in den VAE teilweise abmildern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Schwerprofil verankert die Nachfrage für Großprojekte

Im Jahr 2025 halten Schwerprofil, einschließlich Träger und Stützen, mit einem Marktanteil von 38,52 % eine führende Position, getrieben durch den Fokus der VAE auf Infrastruktur- und Hochhausprojekte. Der Bedarf des Etihad-Rail-Netzes an schweren Strukturbauteilen stützt die Dominanz dieses Segments. Sonstige Produkttypen wie plattenbearbeitete Träger, Fachwerke, maßgefertigte Module und Gestelle wachsen im Zeitraum bis 2031 mit einer CAGR von 8,92 %, unterstützt durch Anwendungen im Bereich erneuerbare Energien und modulares Bauen.

Die Verlagerung der VAE hin zu fortgeschrittenen Ingenieurtechniklösungen zeigt sich in Projekten wie Fertiglobes 1-Million-Tonnen-pro-Jahr-Anlage für kohlenstoffarmes Ammoniak, die die Nachfrage nach maßgefertigten Modulen antreibt. Rohr- und Hohlprofile werden in gemischt genutzten Entwicklungsprojekten in Dubai eingesetzt, während Leichtprofile und kaltgeformte Bauteile den Markt für vorgefertigte Konstruktionen unterstützen, der bis 2028 voraussichtlich 36,8 Milliarden AED erreichen wird. ISO 9001- und EN 1090-Zertifizierungen werden für Hersteller zunehmend wichtiger, wobei Unternehmen wie Automech Steel auf die Einhaltung von Vorschriften setzen, um vom wachsenden Markt für Spezialkomponenten zu profitieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbrauchsbranche: Bauwesen führt inmitten des Energieaufschwungs

Der Bausektor trug 2025 46,12 % zum Gesamtumsatz bei, gestützt durch Dubais Urban Master Plan 2040 und die Industriestrategie Abu Dhabis im Wert von 2,72 Milliarden USD (10 Milliarden AED). Wolkenkratzer, Themenparks und Unterhaltungseinrichtungen treiben kontinuierliche Bestellungen für Geschossträger, Verbunddecken und weitgespannte Dachfachwerke an. Der Infrastruktur- und Verkehrsbereich wird bis 2031 eine CAGR von 9,18 % verzeichnen, da die Dubai Metro Blue Line und Etihad Rail gefertigte Brückenbögen, Tunnelauskleidungen und Bahnhofsumhüllungen benötigen. Erneuerbare Kraftwerke, darunter der Mohammed bin Rashid Solarpark und der Windkomplex Al Dhafra, beschleunigen die Nachfrage im Energiesektor mit einer Rate von 9,18 % und erfordern korrosionsbeständige Legierungen und präzise geschnittene Versteifungsrippen.

Kommerzielle Gastgewerbeerweiterungen wie Sphere Abu Dhabi zwingen Hersteller dazu, Schallschutz- und Schwingungsdämpfungshardware in Baugruppen zu integrieren. Industrieanlagen, begünstigt durch Zollbefreiungen im Wert von 1,06 Milliarden USD (3,9 Milliarden AED), bilden einen stetigen Strom an Lager-, Logistik- und Leichtfertigungsgebäuden. Der Aufbau von blauem Wasserstoff bei ADNOC ergänzt Prozessanlagen-Gestelle, Rohrgestelle und Druckbehältermäntel und stärkt die Segmentvielfalt. Zusammen stärken diese Verschiebungen die ausgewogene sektorale Ausrichtung des Marktes für Stahlbaukonstruktionen in den VAE und begrenzen das Abwärtsrisiko, das mit einer einzigen Nachfragevertikale verbunden ist.

Nach Fertigungsverfahren: Schweißen behält die Führung, während Schneiden zunimmt

Das Schweißen bewahrte 2025 mit 35,20 % des Umsatzes seine führende Stellung aufgrund seiner Allgegenwärtigkeit bei der Montage von Trägern, Stützen und Kastenträgern. Wasserstofffähige Schweißverfahren, zweifach abgeschirmte Fülldrahtdrähte und robotergestützte Kehlnahtschweißstationen gewinnen an Bedeutung, da Auftraggeber strengere Leistungskriterien stellen. Währenddessen verzeichnete das fortgeschrittene Schneiden die schnellste prognostizierte CAGR von 8,55 %, beflügelt durch die Einführung von Faserlasern, die eine Schnittspaltgenauigkeit unter 0,1 Millimeter liefern – unerlässlich für Turbinentürme und vorgefertigte Fassadenpakete. CNC-Plasmatische integrieren sich in BIM-Werkstätten und übertragen Schachtelungsdateien direkt vom Entwurf zum Brenner, wodurch Ausschuss minimiert wird.

Biege- und Umformprozesse skalieren mit den Volumina leichter modularer Bauweise und versorgen paneelierte Hotelzimmer und Badezimmermodule. Zerspanungsleistungen wachsen, da Projekte im Bereich erneuerbare Energien engere Toleranzflansche und Stiftverbindungen vorschreiben. Die Kapazität der Oberflächenbehandlung folgt diesem Trend und wechselt zu umweltfreundlichen Beschichtungen, die die Estidama-Emissionsgrenzwerte erfüllen. Staatliche Subventionen, die 15 % der Automatisierungskosten abdecken, verkürzen die Amortisationszeiten für integrierte Trägerlinien und kollaborative Schweißzellen und machen Kapitalinvestitionen in Industrie-4.0-Technologie wirtschaftlich rentabel im gesamten Größenspektrum des Marktes für Stahlbaukonstruktionen in den VAE.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Abu Dhabi behielt 2025 mit 38,21 % die führende Position im Markt für Stahlbaukonstruktionen in den VAE, was die tiefen industriellen Wurzeln widerspiegelt, die durch Öl und Gas, Petrochemie und staatlich unterstützte erneuerbare Energieprojekte verankert sind. Der Plan des Emirats, die Fertigungsleistung bis 2031 auf 46,78 Milliarden USD (172 Milliarden AED) zu verdoppeln, sichert den Herstellern eine nachhaltige Grundnachfrage. Energiepreisanreize und langfristige Industriegrundstückspachtverträge verbessern die Kostenwettbewerbsfähigkeit. Masdar Citys Pilotprojekte für grünen Wasserstoff und Al Dhafras versorgungsmaßstäbliche Solaranlagen generieren großvolumige Aufträge für korrosionsbeständige Träger, Gittermasten und Anlagengestelle.

Dubai bleibt ein Bauschwergewicht und fördert die Nachfrage durch supertall Türme und die vorbereitenden Ausgrabungen für die Dubai Loop. BIM-Vorgaben belohnen digital ausgereifte Lieferanten, die zur modellgetriebenen Produktion fähig sind. Modulare Hotelketten, die im Rahmen der Tourismusstrategie der Stadt expandieren, bevorzugen werksfertig produzierte Stahlmodule, die den Baustellenlärm minimieren. Einfuhrzollbefreiungen in Freizonen und stabile Stromtarife fördern zusätzlich ein aufnahmebereites Umfeld für Hersteller, die Exportdrehscheiben suchen, und stärken Dubais Anteil am Markt für Stahlbaukonstruktionen in den VAE.

Sharjah, Ras Al-Khaimah, Fujairah und Ajman verzeichnen gemeinsam die schnellste CAGR von 8,43 % bis 2031. Die 6.500 Unternehmen in der Hamriyah Freizone treiben eine vielfältige Nachfrage an, von Förderanlagen bis hin zu Hafenkränen. Der 35-prozentige Fertigungs-BIP-Anteil von Ras Al-Khaimah fördert spezialisierte Stahlbauaufträge für Zement- und Keramikwerke. Die Mehrzweckhäfen Fujairaks verkürzen die Lieferzeiten nach Indien und Ostafrika und bieten exportorientierten Herstellern logistisch effiziente Standorte. Lokale Behörden bieten vergünstigte Versorgungspakete und schlüsselfertige Industriegebäude an, reduzieren Eintrittsbarrieren und verbreiten den Marktanteil für Stahlbaukonstruktionen in den VAE über alle sieben Emirate hinweg.

Wettbewerbslandschaft

Der Markt für Stahlbaukonstruktionen in den VAE weist eine mäßige Konzentration auf, wobei die Technologieadoption das primäre Unterscheidungsmerkmal darstellt. EMSTEEL lenkte 204 Millionen USD in Industrie-4.0-Aufrüstungen und installierte robotergestützte Träger-Schweißlinien, KI-gestützte Fehlererkennung und digitale Zwillingsplattformen, die den Nacharbeitungsaufwand um 20 % reduzierten. Die Partnerschaft des Unternehmens mit Masdar zur Produktion von Grünstahl mittels erneuerbaren Wasserstoffs sichert einen Erstmover-Vorteil bei Projekten mit strengen Anforderungen an den eingebetteten Kohlenstoff. Emirates Global Aluminium, vom Weltwirtschaftsforum als Lighthouse-Werk ausgezeichnet, erzielte durch fortgeschrittene Analysen eine 50-prozentige Reduzierung der Ausfallzeiten und bestätigte damit den ROI-Fall für datengesteuerte Betriebsabläufe.

Wettbewerber integrieren zunehmend vertikal, sichern die Rohspulenversorgung, unternehmensinterne Verzinkung und Logistikflotten, um die Rohstoffvolatilität abzusichern. Mittelständische Hersteller setzen kollaborative Schweiß-Cobots ein, die auf der SteelFab 2025 vorgestellt wurden, um Arbeitskräftemangel auszugleichen und gleichbleibende Qualität zu gewährleisten. Nischenanbieter differenzieren sich durch die EN 1090-Ausführungsklasse 4-Zertifizierung und zielen auf Kern- und Offshore-Windprojekte ab, während andere Expertise in vorgefertigten volumetrischen Modulen für Hotelbetreiber aufbauen. Insgesamt erfordert die Aufrechterhaltung der Relevanz im Markt für Stahlbaukonstruktionen in den VAE digitale Reife, ESG-Konformität und schnelle Reaktionsfähigkeit, die durch Werkzeuge zur prädiktiven Terminplanung unterstützt wird.

Marktführer der Branche für Stahlbaukonstruktionen in den Vereinigten Arabischen Emiraten

Arabian International Company Ras Al Khaimah

Mabani Steel LLC

IMCC

Standard Steel Fabrication Co LLC

Techno Steel

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: EMSTEEL trat der Veranstaltung „Make it in the Emirates 2025” als Sektorpartner für Metalle und Fertigungen bei und stärkte damit seinen Fahrplan zur emissionsfreien Produktion sowie seine Exportreichweite in 72 Länder.

- März 2025: EMSTEEL schloss eine Partnerschaft mit Yellow Door Energy für ein 31,5-MWp-Dachsolarsystem auf 40 Dächern in ICAD 1, Abu Dhabi, und reduziert damit jährlich 16.000 Tonnen CO₂-Äquivalente.

- Februar 2025: Dubai unterzeichnete eine vorläufige Vereinbarung mit The Boring Company zur Untersuchung des Hochgeschwindigkeits-Untergrundtransportsystems Dubai Loop, was einen potenziellen Stahlbedarf für Tunnelauskleidungen und Bahnhofsstrukturen signalisiert.

- April 2024: Unternehmen aus den VAE und Oman schlossen ein Paket für erneuerbare Energien und grüne Metalle im Wert von 31,82 Milliarden USD ab, das Emirates Steel Arkan und Emirates Global Aluminium ins Zentrum des Golf-Kooperationsrat-Grünstahlhandels stellt.

Berichtsumfang des Marktes für Stahlbaukonstruktionen in den Vereinigten Arabischen Emiraten

Stahlbaukonstruktion ist der Prozess des Biegens, Schneidens und Formens von Stahl zur Herstellung einer Konstruktion. Bei der Stahlbaukonstruktion werden Stahlteile häufig zusammengesetzt, um verschiedene Strukturen mit vordefinierten Abmessungen und Formen zu schaffen.

Der Markt für Stahlbaukonstruktionen in den VAE ist nach Endverbrauchsbranche (Fertigung, Energie und Stromerzeugung, Bauwesen, Öl und Gas und sonstige Endverbrauchsbranchen) und Produkttyp (Schwerprofil-Stahl, Leichtprofil-Stahl und sonstige Produkttypen) segmentiert. Der Bericht bietet Marktgrößen und Prognosen für den Markt für Stahlbaukonstruktionen in den VAE in Werten (USD) für alle oben genannten Segmente.

Der Bericht bietet Marktgrößen und Prognosen für den Markt für Stahlbaukonstruktionen in den VAE in Werten (USD) für alle oben genannten Segmente.

| Schwerprofil (Träger und Stützen) |

| Leichtprofile und kaltgeformte Bauteile |

| Rohr- und Hohlprofile (HSS) |

| Sonstige Produkttypen (plattenbearbeitete Träger und Fachwerke, maßgefertigte Module und Gestelle usw.) |

| Bauwesen | Gewerblich |

| Wohngebäude | |

| Industriegebäude | |

| Infrastruktur (Verkehr) | |

| Energie und Stromerzeugung (einschließlich Versorgungsunternehmen und erneuerbare Energien) | |

| Fertigungs- und Industrieanlagen | |

| Öl und Gas | |

| Automobil und Transport (Bahnsysteme, Metrokomponenten usw.) | |

| Sonstige Endverbrauchsbranchen (Bergbau, Schiffbau und Meerestechnik, Verteidigung und Luft- und Raumfahrt, Land- und Lebensmittelverarbeitung sowie Telekommunikation) |

| Schneiden (Laserschneiden, Plasmaschneiden, Wasserstrahlschneiden, Sägen, Scheren usw.) |

| Biegen (Abkantpressen, Rollbiegen, Drehbiegen) |

| Schweißen (WIG, MIG, Lichtbogenschweißen, Punktschweißen) |

| Zerspanen (Fräsen, Drehen, Bohren, Schleifen, CNC-Bearbeitung) |

| Umformen (Stanzen, Schmieden, Walzen, Hydroformen) |

| Gießen (Sandguss, Druckguss, Feinguss) |

| Sonstige (Galvanisieren, Oberflächenbehandlung, Stanzen, Endbearbeitung, Befestigung, Montage, Wärmebehandlung, Gravieren, Hydroformen, Drücken usw.) |

| Abu Dhabi |

| Dubai |

| Sharjah |

| Ras Al-Khaimah |

| Rest der VAE |

| Nach Produkttyp | Schwerprofil (Träger und Stützen) | |

| Leichtprofile und kaltgeformte Bauteile | ||

| Rohr- und Hohlprofile (HSS) | ||

| Sonstige Produkttypen (plattenbearbeitete Träger und Fachwerke, maßgefertigte Module und Gestelle usw.) | ||

| Nach Endverbrauchsbranche | Bauwesen | Gewerblich |

| Wohngebäude | ||

| Industriegebäude | ||

| Infrastruktur (Verkehr) | ||

| Energie und Stromerzeugung (einschließlich Versorgungsunternehmen und erneuerbare Energien) | ||

| Fertigungs- und Industrieanlagen | ||

| Öl und Gas | ||

| Automobil und Transport (Bahnsysteme, Metrokomponenten usw.) | ||

| Sonstige Endverbrauchsbranchen (Bergbau, Schiffbau und Meerestechnik, Verteidigung und Luft- und Raumfahrt, Land- und Lebensmittelverarbeitung sowie Telekommunikation) | ||

| Nach Fertigungsverfahren | Schneiden (Laserschneiden, Plasmaschneiden, Wasserstrahlschneiden, Sägen, Scheren usw.) | |

| Biegen (Abkantpressen, Rollbiegen, Drehbiegen) | ||

| Schweißen (WIG, MIG, Lichtbogenschweißen, Punktschweißen) | ||

| Zerspanen (Fräsen, Drehen, Bohren, Schleifen, CNC-Bearbeitung) | ||

| Umformen (Stanzen, Schmieden, Walzen, Hydroformen) | ||

| Gießen (Sandguss, Druckguss, Feinguss) | ||

| Sonstige (Galvanisieren, Oberflächenbehandlung, Stanzen, Endbearbeitung, Befestigung, Montage, Wärmebehandlung, Gravieren, Hydroformen, Drücken usw.) | ||

| Nach Geografie | Abu Dhabi | |

| Dubai | ||

| Sharjah | ||

| Ras Al-Khaimah | ||

| Rest der VAE | ||

Im Bericht beantwortete Schlüsselfragen

Welchen Wert hat der Markt für Stahlbaukonstruktionen in den VAE im Jahr 2026?

Der Markt für Stahlbaukonstruktionen in den VAE hat im Jahr 2026 einen Wert von 2,33 Milliarden USD.

Wie schnell wird der Markt bis 2031 voraussichtlich wachsen?

Es wird prognostiziert, dass er bis 2031 einen Wert von 3,16 Milliarden USD erreicht und dabei eine CAGR von 6,31 % bis 2031 verzeichnet.

Welcher Produkttyp führt den Markt an?

Schwerprofil hält mit einem Marktanteil von 38,52 % im Jahr 2025 die führende Position.

Welches Endverbrauchssegment wird am schnellsten expandieren?

Anwendungen im Bereich Energie und Stromerzeugung werden voraussichtlich mit einer CAGR von 9,18 % bis 2031 wachsen.

Seite zuletzt aktualisiert am: