Turkmenistan Öl- und Gasmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

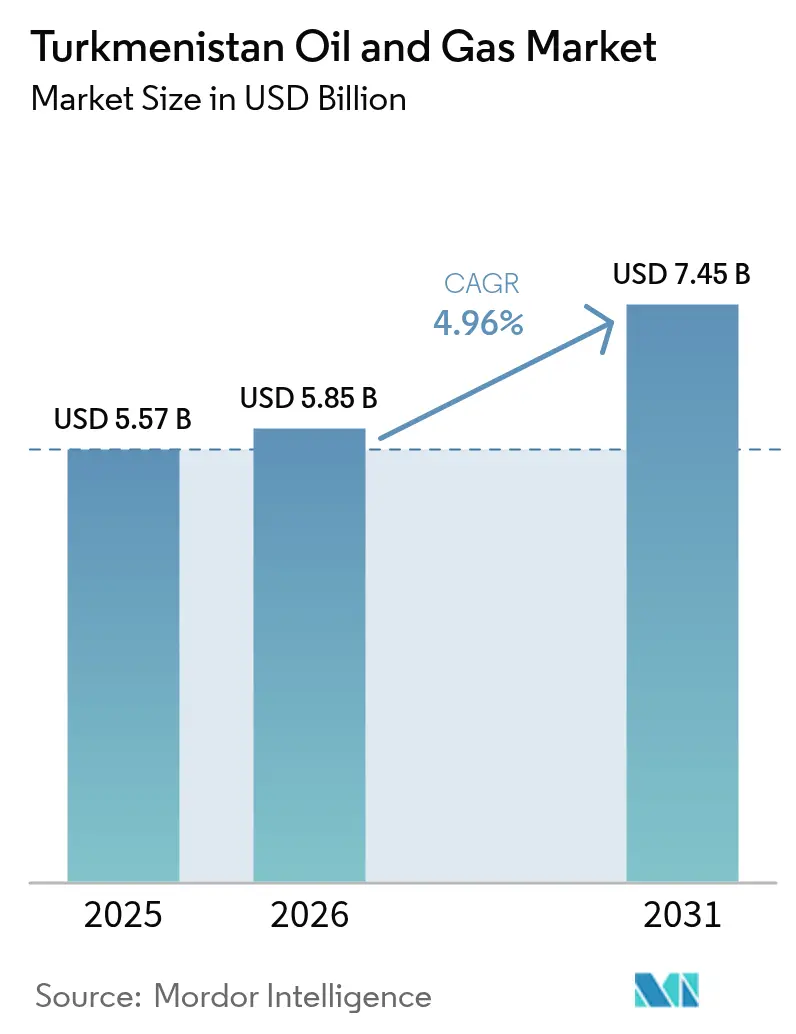

| Marktgröße im Basisjahr (2025) | 5.57 Milliarden US-Dollar |

| Marktgröße (2026) | 5.85 Milliarden US-Dollar |

| Marktgröße (2031) | 7.45 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.96% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Turkmenistan Öl- und Gasmarkt Analyse von Mordor Intelligence

Die Größe des Turkmenistan Öl- und Gasmarktes soll von 5,57 Milliarden USD im Jahr 2025 auf 5,85 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 4,96 % über 2026-2031 voraussichtlich 7,45 Milliarden USD erreichen.

Der Anstieg stützt sich auf Reserven, die 71 Milliarden Tonnen Öläquivalent übersteigen, mit mehr als 20 Milliarden Tonnen Öl und 50 Billionen Kubikmetern Gas.[1]Eurasianet-Mitarbeiter, "Turkmenische Kohlenwasserstoffreserven im Überblick", Eurasianet, eurasianet.org Die wachsende chinesische Nachfrage, steigende Auslandsinvestitionen und groß angelegte Infrastrukturprojekte beschleunigen weiterhin die Feldentwicklungen und den Ausbau des Midstream-Bereichs. Das Upstream-Segment bleibt das Rückgrat, doch Midstream-Pipelines und Kompressorstationen gewinnen an Bedeutung, da die Bemühungen zur Exportdiversifizierung zunehmen. Die staatlichen Prioritäten zielen nun auch auf wertschöpfende Petrochemikalien ab und fördern Joint Ventures, die fortschrittliche Technologie in Produktionszentren einbringen. Internationale Investoren betrachten turkmenische Vermögenswerte als strategische Stützpunkte in Zentralasien, trotz regulatorischer Intransparenz und Abhängigkeit von einem einzigen Markt.

Wichtigste Erkenntnisse des Berichts

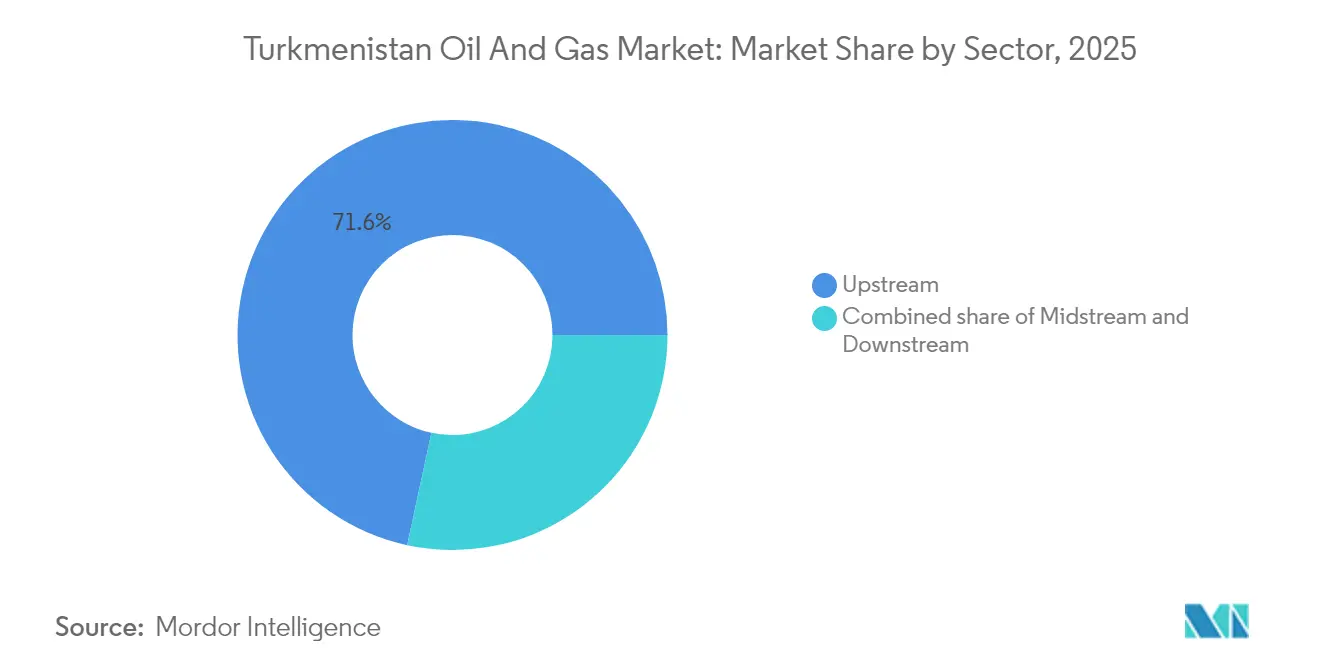

- Nach Sektor entfiel auf das Upstream-Segment im Jahr 2025 ein Umsatzanteil von 71,62 %, während das Midstream-Segment bis 2031 voraussichtlich mit einer CAGR von 6,64 % wachsen wird.

- Nach Standort entfielen auf Onshore-Felder im Jahr 2025 94,35 % des Umsatzes, und Offshore-Betriebe verzeichneten die schnellste CAGR von 7,02 % bis 2031.

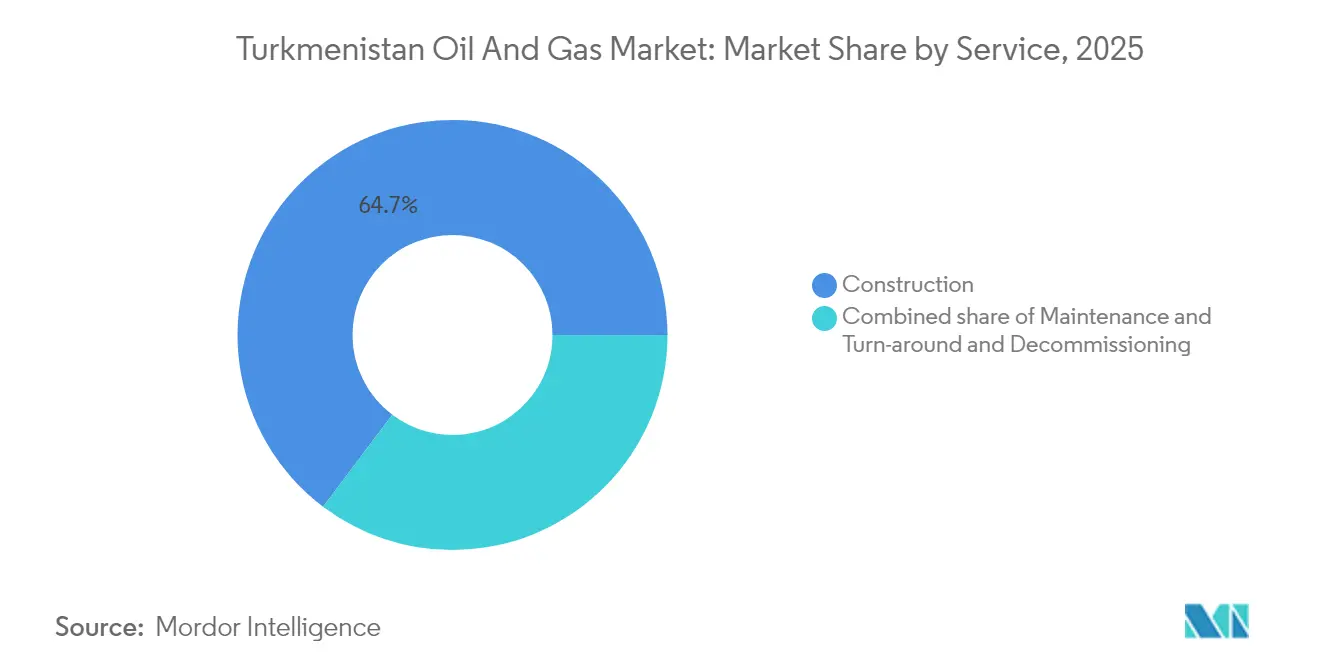

- Nach Dienstleistung entfiel auf Baudienstleistungen im Jahr 2025 ein Anteil von 64,72 % und diese werden bis 2031 voraussichtlich mit einer CAGR von 6,24 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke im Turkmenistan Öl- und Gasmarkt

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Steigende Gasexportnachfrage aus China | +1.8% | National, mit Schwerpunkt auf den Feldern Galkynysh und Amu-Darja | Mittelfristig (2-4 Jahre) |

| Downstream-Diversifizierungsdruck (Petrochemikalien) | +0.9% | National, mit Schwerpunkt auf den Komplexen Kiyanly und Türkmenbasy | Langfristig (≥ 4 Jahre) |

| Auslandsinvestitionen in Kaspische-Meer-Blöcke | +0.7% | Offshore-Kaspischer Sektor, Gebiete Cheleken und Block 19 | Langfristig (≥ 4 Jahre) |

| TAPI-Pipeline erschließt neue Fördermengen | +0.6% | National, mit Transit durch Afghanistan nach Pakistan und Indien | Mittelfristig (2-4 Jahre) |

| EOR-Pilotprojekte in reifen Onshore-Feldern | +0.4% | Onshore-Altfelder, vorwiegend westliche Regionen | Mittelfristig (2-4 Jahre) |

| Digitale Ölfeld-Initiativen von Türkmengaz | +0.3% | National, über Upstream- und Midstream-Betriebe | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Gasexportnachfrage aus China

Turkmenistan lieferte im ersten Quartal 2024 Gas im Wert von 2,4 Milliarden USD nach China, was etwa 75 % seiner nationalen Exportmengen entspricht.[2]MEES-Redaktion, "Q1 2024 Gas-Exportdaten", MEES, mees.com CNPCs langjähriger Amu-Darja-PSC unterstreicht Pekings dauerhaftes Interesse und beeinflusst Produktionspläne und Pipeline-Erweiterungen. Die verschärfte Konkurrenz mit russischen Lieferanten seit dem Ukraine-Konflikt verstärkt Turkmenistans Attraktivität als zuverlässige Rohstoffquelle. Dennoch schränkt die Abhängigkeit von einem einzigen Käufer die Preisgestaltungsmacht ein und hat Gespräche mit dem Iran und der Türkei zur Erweiterung der Absatzwege durch Lieferaustausche ausgelöst. Eine erfolgreiche Belieferung über mehrere Korridore würde die Erlösschwankungen verringern und ausgewogene Kapazitätserweiterungen fördern.

Downstream-Diversifizierungsdruck (Petrochemikalien)

Die Behörden betrachten Polymere und Düngemittel als Puffer gegen Schwankungen bei den Rohstoffpreisen. Südkoreanische Konzerne sagten mehr als 11 Milliarden USD für Anlagen zu, die lokale Rohstoffe zu Polyethylen, Polypropylen und Mineraldünger verarbeiten.[3]BusinessKorea Reporter, "Hyundai unterzeichnet Kiyanly-Vertrag", BusinessKorea, businesskorea.co.kr Hyundai Engineerings Normalisierungsplan für die Kiyanly-Polymeranlage zielt darauf ab, 2018 errichtete Anlagen zu aktivieren, die bislang stillstanden. Daewoo E&Cs Phosphatdüngerprojekt im Wert von 730 Millionen USD in Türkmenabot erweitert die Wertschöpfungskette und schafft exportfähige Produkte für Afghanistan, Usbekistan und die VAE. Die Diversifizierung sollte die Steuereinnahmen stabilisieren, erfordert jedoch kontinuierliche Verbesserungen bei Energie, Wasser und Logistik.

Auslandsinvestitionen in Kaspische-Meer-Blöcke

Aschgabat hat seinen kaspischen Sektor in 32 Lizenzen aufgeteilt, die schätzungsweise 12,1 Milliarden Tonnen Öl und 6,1 Billionen Kubikmeter Gas enthalten. Dragon Oil hat bereits 447 Millionen Barrel gefördert und plant zusätzliche Ausgaben von 10 Milliarden USD, um die Förderung zu steigern und Block 19 zu erkunden. ADNOCs Gründung einer GBP-denominierten Einheit mit einem Kapital von 2,5 Millionen USD im Jahr 2025 signalisiert das Interesse des Golfs an Galkynysh-Anbindungen. Tiefsee-Ziele in Tiefen von mehr als 3.000 Metern erfordern fortschrittliche Bohrgeräte und Unterwasser-Know-how, das lokal selten verfügbar ist. Die vollständige Monetarisierung hängt von einer transeuropäisch-kaspischen Route ab, die bankfähige Cashflows für Offshore-Öl- und Gasentdeckungen unterstützen kann.

TAPI-Pipeline erschließt neue Fördermengen

Der 700 km lange turkmenische Abschnitt ist fertiggestellt, und die Arbeiten am Abschnitt Serhetabat-Herat begannen im September 2024. Sobald sie in Betrieb ist, könnte die 1.814 km lange Leitung große Energiemengen in das energiemangelnde Pakistan und Indien transportieren und damit Turkmenistans Verhandlungsmacht gegenüber China stärken. Islamabads Energieministerium hob niedrigere LNG-Importkosten und Arbeitsplatzbeschaffung als wesentliche Vorteile hervor. Dennoch stellen Sicherheitsprobleme in Afghanistan und die mehrstufige souveräne Koordination ein Terminrisiko dar. Ein erfolgreicher Start könnte Feldentwicklungen ankurbeln, die derzeit durch Exportkapazitätsobergrenzen begrenzt sind.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Regulatorische Intransparenz und Investitionsrisiko | -1.2% | National, betrifft alle internationalen Partnerschaften | Kurzfristig (≤ 2 Jahre) |

| Veraltete Produktionsinfrastruktur | -0.8% | Onshore-Altfelder, westliche und zentrale Regionen | Mittelfristig (2-4 Jahre) |

| Wasserknappheit für EOR und Raffination | -0.5% | Trockene Regionen, insbesondere rund um wichtige Verarbeitungsanlagen | Langfristig (≥ 4 Jahre) |

| Sanktionsbedingte Finanzierungseinschränkungen | -0.7% | National, mit Auswirkungen auf internationales Bankwesen und Gerätezugang | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische Intransparenz und Investitionsrisiko

Trotz 67 bilateraler Verträge erhöhen die inkonsistente Anwendung von Zoll- und Steuervorschriften die Transaktionskosten und verzögern die Genehmigungen für Ausrüstungen und Visa.[4]Commonspace Analysts, "Fahrplan für die Rechtsreform", Commonspace, commonspace.eu Staatliche Unternehmen wie Türkmengaz und Türkmennebit haben bei wichtigen Entscheidungen ein Vetorecht, was Engpässe für Partner im Rahmen von Produktionsteilungsverträgen schafft. Die ausländischen Direktinvestitionen erreichten 2024 mit 11 Milliarden USD die gesetzten Ziele, dennoch berichten viele Investoren weiterhin von Unberechenbarkeit bei Vertragsänderungen. Geplante Rechtsreformen im Jahr 2024 zielen darauf ab, das Unternehmensrecht an globale Normen anzupassen; die praktische Umsetzung dieser Reformen wird jedoch darüber entscheiden, ob neue Kapitalzuflüsse weiterhin anhalten.

Veraltete Produktionsinfrastruktur

Jahrzehnte alte Bohrlöcher und Raffinerien erfordern umfangreiche Sanierungsmaßnahmen. Der Seydi-Komplex verarbeitete 2023 nach gezielten Modernisierungen 489.684 Tonnen Rohöl, doch viele Einheiten übersteigen noch immer ihre vorgesehene Lebensdauer. Petrofacs Wartungsverlängerung für Galkynysh im Wert von mehr als 200 Millionen USD spiegelt den steigenden Bedarf an Betriebsausgaben wider. Die Materialermüdung erhöht die Umwelt- und Sicherheitsrisiken, und ohne eine systematische Generalüberholung könnte die Produktion früher als die Reserveprognosen vermuten lassen ein Plateau erreichen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Sektor: Upstream-Dominanz bildet die Grundlage des Marktes

Das Upstream-Segment erzielte im Jahr 2025 einen Anteil von 71,62 % am Turkmenistan Öl- und Gasmarkt, hauptsächlich angetrieben durch das Superriesen-Feld Galkynysh, das 27,4 Billionen Kubikmeter Gas enthält. Hyundai Engineerings Rahmenplan für Phase IV, der 30 Bohrlöcher und eine neue Verarbeitungsanlage umfasst, veranschaulicht den Expansionsrhythmus. Die Größe des Turkmenistan Öl- und Gasmarktes für Midstream-Anlagen wird voraussichtlich gleichzeitig ansteigen, da Çalik Enerjis Kompressorstation Shatlyk-1 im Wert von 586 Millionen USD in den Bau geht. ADNOCs jüngster Markteintritt diversifiziert die Betreiberprofile und rückt die Golffinanzierung bei zukünftigen Bohr- und Sammelprojekten in den Vordergrund.

Während das Upstream-Segment kapitalintensiv bleibt, wird für das Midstream-Segment eine CAGR von 6,64 % erwartet, was den Pipeline-Ausbau für TAPI und potenzielle iranische Swap-Ströme widerspiegelt. Das Downstream-Wachstum befindet sich noch in einem frühen Stadium, aber der politische Wille hinter petrochemischen Zentren und Raffinerierenovierungen könnte seinen Anteil bis 2031 erhöhen. Integrierte ausländische Serviceverträge umfassen nun Bohr-, Produktions- und digitale Optimierungsbereiche, was einen Marktwandel hin zum Einsatz von Gesamtlösungen signalisiert. Verbesserte Ölgewinnungspiloten in reifen Lagerstätten und KI-basierte seismische Analysen bestätigen, dass die Technologieeinführung ein Wettbewerbsunterscheidungsmerkmal ist.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts verfügbar

Nach Standort: Offshore-Expansion stellt die Onshore-Vorherrschaft in Frage

Onshore-Anlagen generierten im Jahr 2025 94,35 % des Umsatzes und belegen die historische Bedeutung von Feldern wie Nebit-Dag und Barsa-Gelmez. Niedrigere Förderkosten und bestehender Straßenzugang unterstützen die weitere Projektgenehmigung. Offshore-Flächen hingegen verzeichnen eine CAGR von 7,02 % und übertreffen die Onshore-Rate, da Dragon Oil und neue Marktteilnehmer Strukturen mit hohem Potenzial erschließen. Die Größe des Turkmenistan Öl- und Gasmarktes, der derzeit in lizenzierten Kaspischen Blöcken ruht, wird voraussichtlich steigen, da die Bohrtiefen über 3.000 Meter hinausgehen. Transeuropäisch-kaspische Exportlösungen würden die Projekt-Netbacks verbessern und zusätzliche Tiefseeengagements anregen.

Zwei kürzlich durchgeführte Unterseeverbindungen verbanden LAM-B mit benachbarten Plattformen und demonstrierten die spezialisierte Hardware, die nun in turkmenischen Gewässern vorhanden ist. Bis 2031 könnte der Offshore-Anteil dank KI-gesteuerter Prospektkartierung und erweiterter Reichweiten-Bohrung um mehrere Prozentpunkte steigen. Onshore-EOR-Pilotprojekte und Netzwerkaufrüstungen werden aufgrund unmittelbarer Cashflow-Vorteile weiterhin die Kapitalallokationen dominieren. Zusammen ermöglicht das gemischte geologische Portfolio den Betreibern, das Frontier-Risiko mit der Stabilität reifer Felder auszubalancieren.

Nach Dienstleistung: Bauführerschaft spiegelt den Infrastrukturimperativ wider

Der Bau entfiel im Jahr 2025 auf 64,72 % des Dienstleistungsumsatzes und treibt das Wachstum mit einer CAGR von 6,24 % voran, da Megaprojekte, Raffinerien und Kraftwerke schlüsselfertige Ausführung erfordern. Der dem Bau im Turkmenistan Öl- und Gasmarkt zugewiesene Marktanteil vergrößert sich jedes Mal, wenn eine neue Düngemittel-, Polymer- oder Kompressionsanlage in Betrieb genommen wird. Daewoo E&Cs Düngemittelwerk im Wert von 730 Millionen USD und Çalik Enerjis Kraftwerkkomplex mit 1.574 MW unterstreichen erhebliche Auftragsbestände. Internationale EPC-Anbieter verpflichten sich auch zu Programmen zur Kompetenzübertragung, die die lokale Arbeitskompetenz erweitern und die künftige Projektwirtschaftlichkeit verbessern.

Wartungsdienstleistungen nehmen stetig zu, angetrieben durch alternde Anlagen und Methanreduzierungsmandate im Rahmen globaler Klimazusagen. Petrofacs langfristiger Vertrag für Galkynysh verdeutlicht den Wert der laufenden Wartung. Die Stilllegung bleibt vorerst marginal, wird aber an Bedeutung gewinnen, sobald reife Bohrlöcher das Ende ihrer Lebensdauer erreichen und Richtlinien zur Fackelgasreduzierung strenger werden. Die Vorrangstellung des Baus unterstreicht einen unumkehrbaren Infrastrukturzyklus: Jeder erfolgreiche Bau schafft neue Wartungsverpflichtungen und erweitert damit die Nachfrage nach Nebendienstleistungen.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts verfügbar

Geografische Analyse

Turkmenistans binnenländische Lage leitet 75 % der Gasexporte via etablierter Hauptleitungen nach China. Eine starke Abhängigkeit von einem einzigen Käufer setzt die Einnahmen einem Einzelmarktrisiko und Wechselkursschwankungen aus, daher verfolgt Aschgabat alternative Korridore. Der Iran-Irak-Swap für jährlich 9 Milliarden Kubikmeter, kombiniert mit frühen Türkei-Transporten, würde die Verkäufe streuen und die Verhandlungsmacht erhöhen.

Das Kaspische Meer bietet erhebliches Aufwärtspotenzial, hängt jedoch von komplexen Seegrenzen und der Genehmigung grenzüberschreitender Pipelines ab. SOCARs Büreröffnung in Aschgabat im Jahr 2023 und Aserbaidschans Zusage, die EU-Exporte zu verdoppeln, signalisieren, dass neue regionale Ausrichtungen die Entwicklung einer transeuropäisch-kaspischen Leitung erleichtern könnten. Das Freihandelsabkommen des benachbarten Usbekistans im Jahr 2025 erleichtert den Zoll für Bohrausrüstungen und gestaltet die Lieferketteneffizienzen zwischen Taschkent und turkmenischen Ölzentren neu.

Das Programm \"Global Gateway\"und die Methanprogramme der Weltbank bieten westliche Finanzierung für umweltfreundlichere Infrastruktur, doch sanktionsbedingte Bankhürden dämpfen die vollständige Inanspruchnahme. Gleichzeitig beschleunigen südkoreanische und Golfeinheiten die Projektzyklen und balancieren Chinas Vorherrschaft aus. Insgesamt zwingt die geografische Lage die politischen Entscheidungsträger dazu, Exportdiversifizierungserfordernisse mit geopolitischen Empfindlichkeiten in Einklang zu bringen, was die Midstream-Ausgaben und die bilaterale Diplomatie beeinflusst.

Wettbewerbslandschaft

Wettbewerbslandschaft

Die staatlichen Unternehmen Türkmengaz und Türkmennebit bilden den Kern des Turkmenistan Öl- und Gasmarktes, während PSA-Partner wie Dragon Oil, CNPC und Petronas diskrete Vertragsgebiete betreiben. ADNOCs XRG-Registrierung im Jahr 2025 markiert einen wichtigen Meilenstein für Golf-Kapital in Upstream-Entwicklungen und könnte Koinvestitionen in Sammel- und Verarbeitungsanlagen katalysieren. Dragon Oil nutzt KI für die Reservoirmodellierung, verlängert dadurch die Lebensdauer der Anlagen und verbessert die Gewinnung aus den Feldern Cheleken und Block 19.

Hyundai Engineering und Daewoo E&C überspannen Upstream- und Downstream-Bereiche und wandeln die Ingenieurdominanz in wiederkehrende Betriebs- und Wartungserlöse um. Petrofac, Technip Energies und Baker Hughes setzen integrierte Servicepakete ein, die digitale Ölfeld-Komponenten und Methanüberwachungssysteme umfassen und den sich entwickelnden Umweltanforderungen gerecht werden. Die Wettbewerbsdifferenzierung basiert zunehmend auf schlüsselfertigem Bau in Verbindung mit fortschrittlicher Analytik, da Kunden Betriebszeit und Compliance priorisieren.

Golf-, koreanische und chinesische Akteure schaffen ein multipolares Lieferantenökosystem. Finanzierungsstrukturen, die von Staatsdarlehen bis zu Exportkreditgarantiefazilitäten reichen, hedgen das Länderrisiko und erleichtern große Investitionsausgabenprogramme. Die Gesamtintensität ist moderat, da der Staat Konzessionen selektiv vergibt, doch der wachsende Pool ausländischer EPC- und Technologieanbieter treibt den inkrementellen Wettbewerb in verschiedenen Dienstleistungsnischen voran.

Führende Unternehmen der Turkmenistan Öl- und Gasindustrie

JSC Türkmengaz

JSC Türkmennebit

CNPC (Turkmenistan)

Dragon Oil PLC

Petronas Carigali

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: ADNOC XRG gründete Adnoc XRG Turkmenistan Ltd im Vereinigten Königreich mit einem Kapital von 2,5 Millionen USD, um Galkynysh-Entwicklungsphasen voranzutreiben.

- Oktober 2024: Daewoo E&C sicherte sich einen EPC-Vertrag im Wert von 730 Millionen USD für eine Mineraldüngemittelanlage in Türkmenabot, die jährlich 350.000 Tonnen Phosphat und 100.000 Tonnen Ammoniumsulfat produzieren soll.

- September 2024: Der Bau am Abschnitt Serhetabat-Herat der TAPI-Pipeline begann und schuf damit die erste nennenswerte Alternative zu chinesischen Gasrouten.

- September 2024: Çalik Enerji startete die Kompressorstation Shatlyk-1 im Wert von 586 Millionen USD, um das Gasverarbeitungsvolumen zu steigern.

Berichtsumfang des Turkmenistan Öl- und Gasmarktes

Öl und Gas werden als Erdöl, Erdgas, Kohlenwasserstoffe, Mineralien oder eine Kombination davon sowie alle daraus gewonnenen Substanzen definiert. Bei der Produktion und dem Vertrieb von Öl und Gas werden eine Reihe komplexer Prozesse und Systeme eingesetzt, die fortschrittliche Technologie und ein hohes Kapitalaufkommen erfordern. In der Öl- und Gasindustrie gibt es drei Hauptsektoren: Upstream, Midstream und Downstream.

Der Turkmenistan Öl- und Gasmarkt ist nach Sektor segmentiert. Nach Sektor ist der Markt in Upstream, Midstream und Downstream unterteilt. Für jedes Segment wurden die Marktgröße und -prognosen auf Basis des Umsatzes (Milliarden USD) erstellt.

| Upstream |

| Midstream |

| Downstream |

| Onshore |

| Offshore |

| Bau |

| Wartung und Turnaround |

| Stilllegung |

| Nach Sektor | Upstream |

| Midstream | |

| Downstream | |

| Nach Standort | Onshore |

| Offshore | |

| Nach Dienstleistung | Bau |

| Wartung und Turnaround | |

| Stilllegung |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Turkmenistan Öl- und Gasmarktes?

Der Turkmenistan Öl- und Gasmarkt wird im Jahr 2026 auf 5,85 Milliarden USD geschätzt und soll bis 2031 einen Wert von 7,45 Milliarden USD erreichen.

Welche CAGR wird für den Turkmenistan Öl- und Gassektor bis 2031 erwartet?

Für 2026-2031 wird eine jährliche Wachstumsrate von 4,96 % prognostiziert.

Welches Segment wächst am schnellsten innerhalb des nationalen Energieportfolios?

Das Midstream-Segment führt mit einer CAGR von 6,64 %, angetrieben durch Pipeline- und Kompressorstationsprojekte.

Welche Bedeutung hat China für Turkmenistans Gasexporte?

China nimmt etwa 75 % der turkmenischen Gasexporte ab, was im ersten Quartal 2024 Lieferungen im Wert von 2,4 Milliarden USD entspricht.

Welche Rolle spielt die TAPI-Pipeline für das künftige Wachstum?

TAPI bietet die erste groß angelegte alternative Exportroute und könnte nach Inbetriebnahme neue Produktion erschließen und die Abhängigkeit von einem einzigen Markt verringern.

Welche ausländischen Unternehmen haben zuletzt ihre Aktivitäten in turkmenischen Upstream-Projekten ausgeweitet?

Dragon Oil, Hyundai Engineering und zuletzt ADNOC XRG haben Kapital und Technologie für wichtige Feldentwicklungen zugesagt.

Seite zuletzt aktualisiert am: