Germanium-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

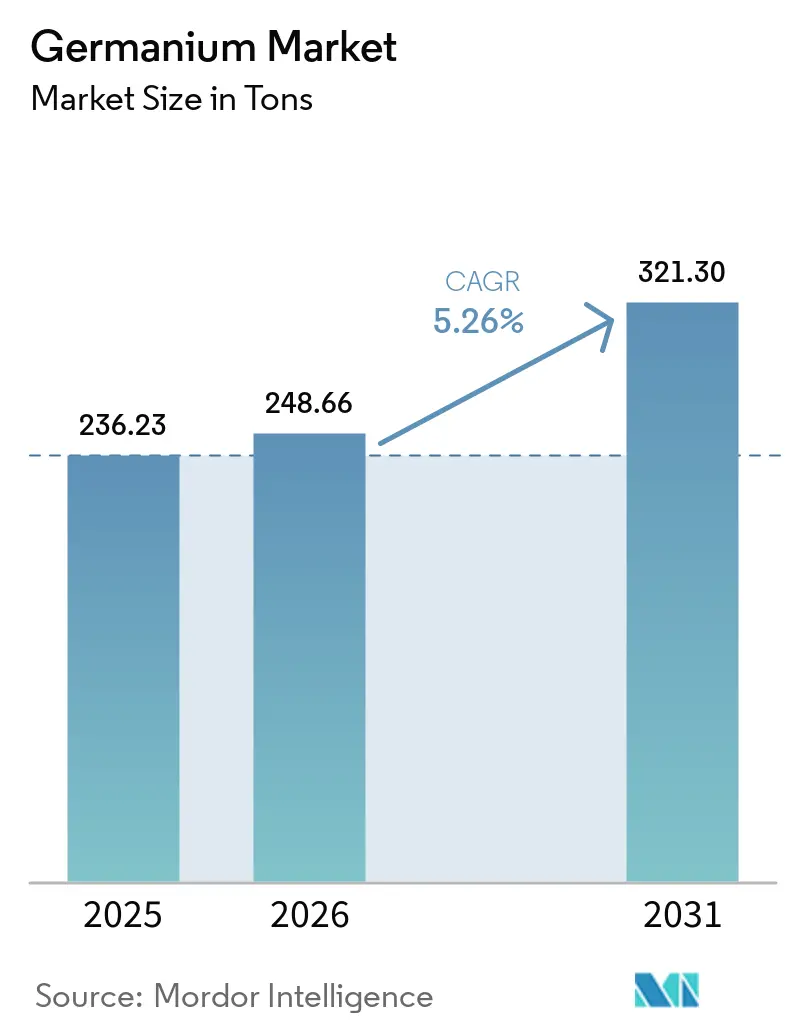

| Marktvolumen (2026) | 248.66 Tonnen |

| Marktvolumen (2031) | 321.30 Tonnen |

| Wachstumsrate (2026 - 2031) | 5.26% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Germanium-Marktanalyse von Mordor Intelligence

Die Germanium-Marktgröße wurde im Jahr 2025 auf 236,23 Tonnen geschätzt und wird voraussichtlich von 248,66 Tonnen im Jahr 2026 auf 321,30 Tonnen bis 2031 wachsen, mit einer CAGR von 5,26 % während des Prognosezeitraums (2026–2031). Die Nachfrage nach hochreinem Ausgangsmaterial steigt, da Glasfaser-Telekommunikation, Quantencomputer-Hardware und thermische Sensoren für autonome Fahrzeuge allesamt auf die einzigartigen optischen und elektronischen Eigenschaften von Germanium angewiesen sind. Asien-Pazifik dominiert den Germanium-Markt mit einem Anteil von 58,92 %, bedingt durch Chinas Zinkschmelzer-Rückgewinnungsnetzwerk und Japans Präzisionsoptik-Ökosystem. Glasfasersysteme machen 34,88 % des Volumens aus und stellen die am schnellsten wachsende Anwendung dar, angetrieben durch Hyperscale-Rechenzentrum-Verbindungen und 5G-Backhaul, die Germaniumtetrachlorid (GeCl₄) für verlustarme Vorformen verbrauchen. Die Wettbewerbsintensität bleibt moderat: Drei chinesische Raffinerien liefern etwa die Hälfte der weltweiten Tonnage, während westliche Unternehmen Recycling und 6N-7N-Reinigung nutzen, um Premiumsegmente zu sichern.

Wichtigste Erkenntnisse des Berichts

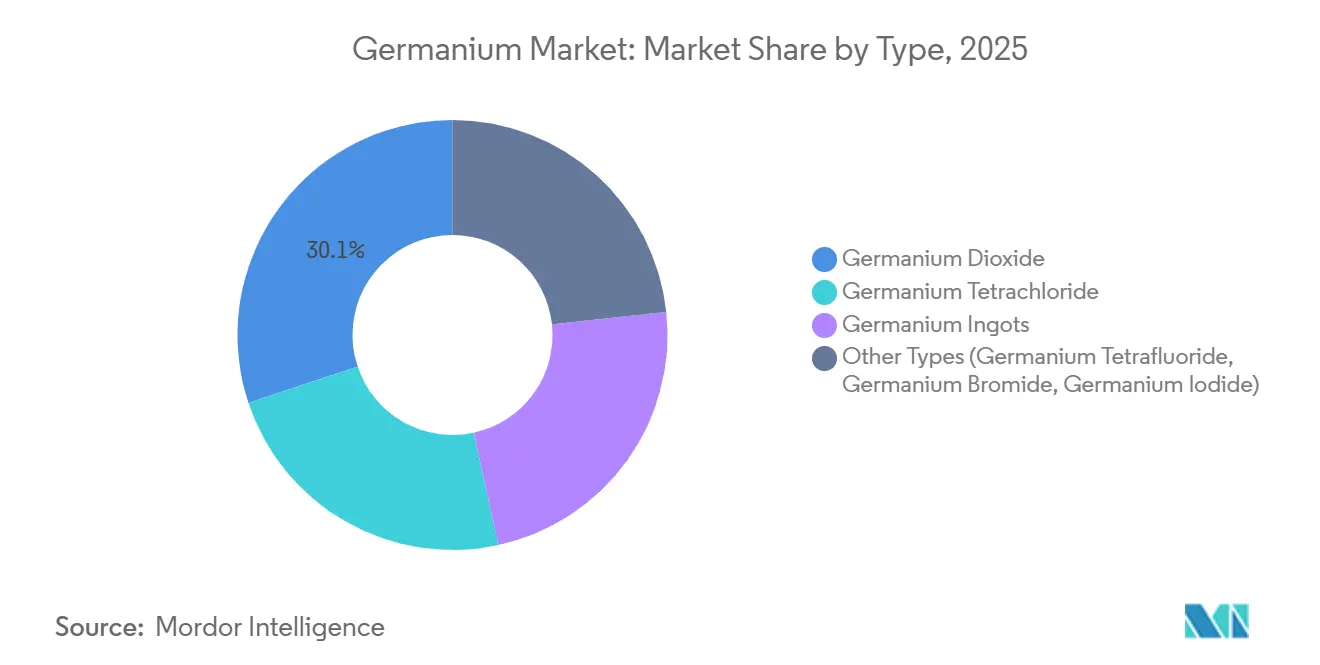

- Nach Typ entfiel Germaniumdioxid im Jahr 2025 auf 30,12 % der Germanium-Marktgröße, während Germaniumtetrachlorid mit einer CAGR von 5,58 % während des Prognosezeitraums (2026–2031) den stärksten Anstieg verzeichnen wird.

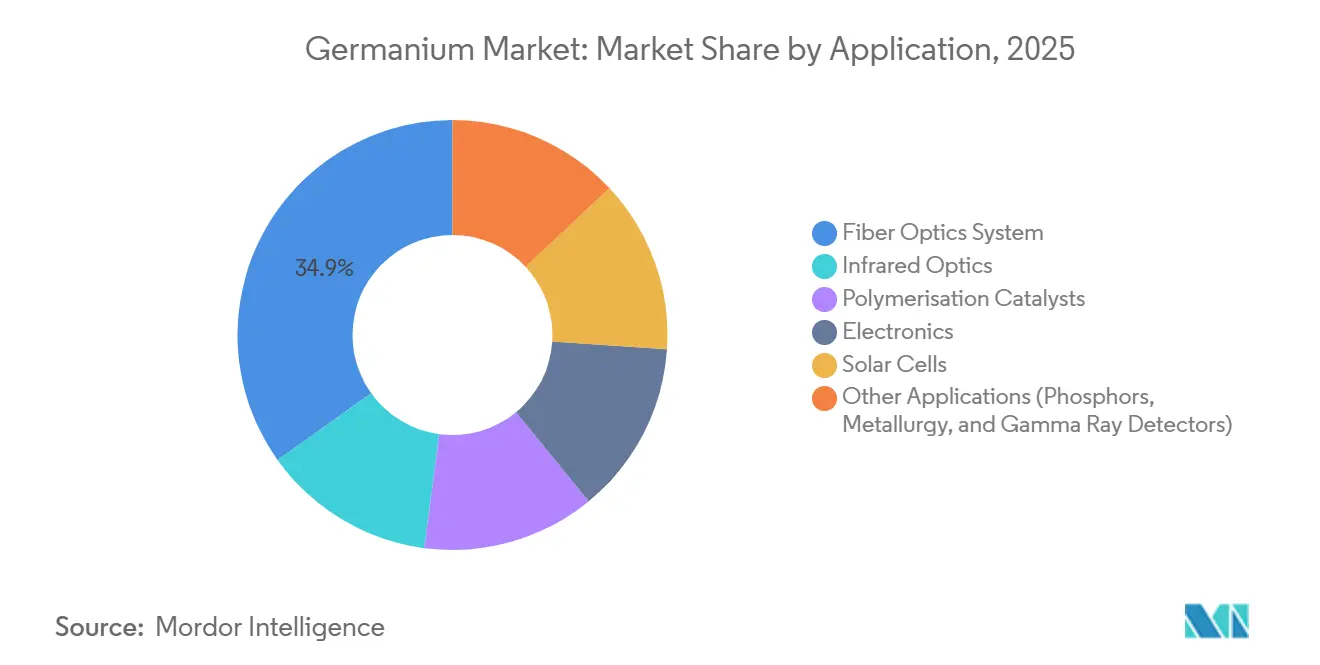

- Nach Anwendung führten Glasfasersysteme im Jahr 2025 mit einem Germanium-Marktanteil von 34,88 % und werden voraussichtlich mit einer CAGR von 5,72 % während des Prognosezeitraums (2026–2031) wachsen.

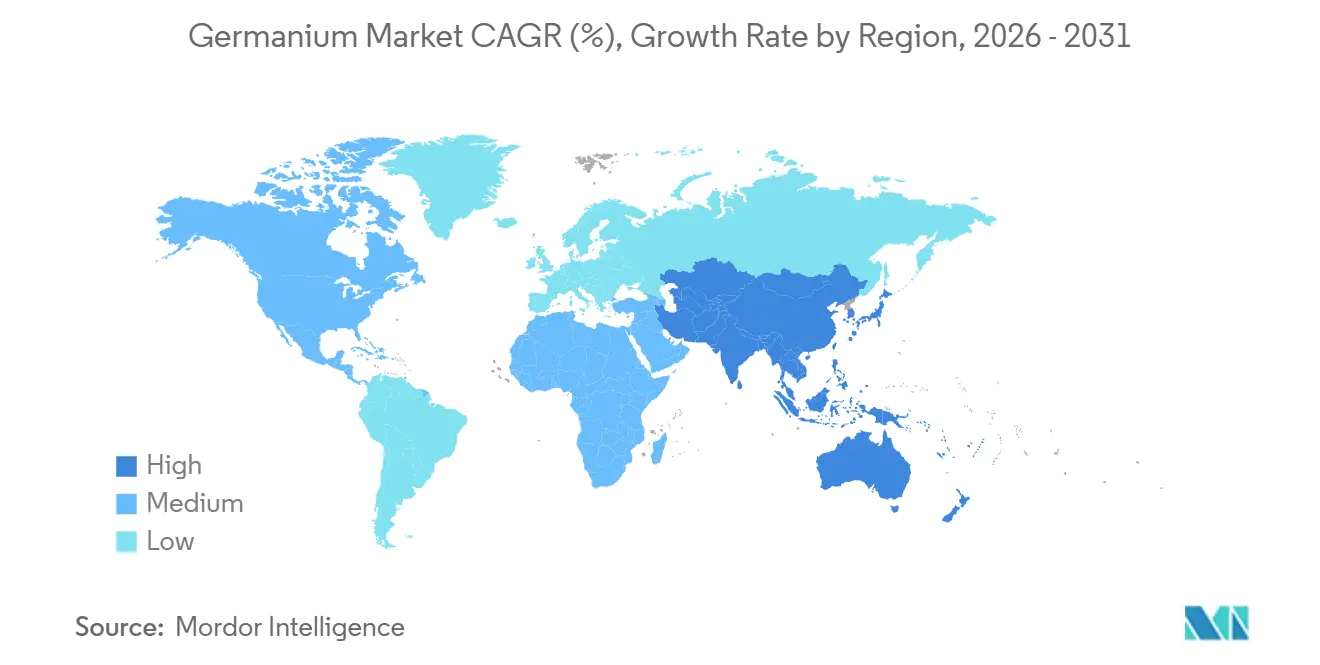

- Nach Geografie erfasste Asien-Pazifik im Jahr 2025 einen Germanium-Marktanteil von 58,92 %, und die Region sollte während des Prognosezeitraums (2026–2031) weiterhin mit einer CAGR von 5,59 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Germanium-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Glasfaser-Telekommunikation | +1.8% | Global mit Schwerpunkt auf Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Wachsender Bedarf an Infrarotoptik in autonomen Fahrzeugen und industrieller Bildgebung | +1.2% | Nordamerika, Europa, schnell wachsender Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Einsatz von Ge-Substraten in hocheffizienten Mehrfachübergangs-Solarzellen | +0.9% | Global, frühe Gewinne in der Raumfahrt und konzentrierter Photovoltaik | Langfristig (≥4 Jahre) |

| Ultrahochreines Ge für Quantencomputer-Qubits und kryogene Detektoren | +0.7% | Nordamerika, Europa, ausgewählte Asien-Pazifik-Länder | Langfristig (≥4 Jahre) |

| Verteidigungsfinanzierung für inländische Halbleiterqualität-Ge-Wafer-Kapazitäten | +0.6% | Vereinigte Staaten, Europäische Union | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Glasfaser-Telekommunikation

Der globale Internetverkehr verdoppelt sich alle 24 Monate, und Netzbetreiber setzen biegeunempfindliche Einmodenfasern mit germaniumdotierten Kernen ein, die die Dämpfung bei 1550 nm auf unter 0,15 dB/km senken[1]Institut für Elektro- und Elektronikingenieure, „Verlustarme Faservorformen mittels GeCl₄ MCVD,” ieee.org. Wichtige Leistungslieferanten berichten von sechsmonatigen Auftragsrückständen, was auf eine Verknappung des Angebots an Germaniumtetrachlorid (GeCl₄) hindeutet. Chinas Breitbandausbau im ländlichen Raum und Indiens BharatNet Phase III fügen bis 2027 zusammen 15 Millionen Glasfaser-km hinzu, was einem jährlichen Germaniumtetrachlorid (GeCl₄)-Bedarf von etwa 18 Tonnen entspricht. Hohlkernfaser-Alternativen bleiben Laborkuriositäten, da die Produktionskosten die konventionelle modifizierte chemische Gasphasenabscheidung (MCVD) um mehr als das Dreifache übersteigen. Nur Belgien und Japan betreiben Hydrolyseanlagen, die Vorform-Abgas recyceln, sodass der Germanium-Markt weiterhin auf die primäre Schmelzerproduktion angewiesen ist. Diese Faktoren verstärken einen mehrjährigen Aufschwung der Germanium-Marktgröße im Bereich der Telekommunikationsinfrastruktur.

Wachsender Bedarf an Infrarotoptik in autonomen Fahrzeugen und industrieller Bildgebung

Wärmebildkameras, die im 8–12-µm-Band arbeiten, benötigen Germaniumlinsen, um atmosphärische Transmissionspeaks zu nutzen[2]SPIE, „Germaniumlinsen für thermische Fahrzeugkameras,” spie.org. Automobilzulieferer der Tier-1-Ebene haben den Germaniumgehalt pro Fahrzeug von 12 g im Jahr 2024 auf voraussichtlich 22 g bis 2028 erhöht. Industrielle Systeme zur vorausschauenden Wartung verbrauchten im Jahr 2025 11 Tonnen Germaniumoptik, wobei das Wachstum in Halbleiterfabriken und petrochemischen Anlagen am stärksten ist. Chalkogenidglas stellt ein begrenztes Substitutionsrisiko dar, da Sprödigkeit und Feuchtigkeitsempfindlichkeit den großflächigen Einsatz einschränken. Verteidigungsprogramme sorgen für einen stabilen jährlichen Bedarf von 4–5 Tonnen und schützen den Germanium-Markt vor Konjunkturzyklen.

Einsatz von Ge-Substraten in hocheffizienten Mehrfachübergangs-Solarzellen

Raumfahrtbehörden schreiben Germaniumwafer als gitterangepasste Substrate für III-V-Vierfachübergangszellen vor, die unter AM1,5G (Luftmasse 1,5 Global) Beleuchtung einen Wirkungsgrad von über 32 % erzielen. Die Programme der Europäischen Weltraumorganisation und der NASA verbrauchen jährlich etwa 3,5 Tonnen 6-Zoll-Wafer zu einem Preis von 800–1.200 USD pro kg. Terrestrische konzentrierende Photovoltaik bleibt eine Nische, begrenzt auf weniger als 50 MW Jahreskapazität. Ge-auf-Si-Tandemkonzepte könnten die Substratkosten halbieren und neue Nachfrage erschließen, wenn die 2027 startenden Pilotlinien die Kostenziele erreichen. Bis dahin ist der Beitrag des Segments zur Germanium-Marktgröße gering, aber strategisch bedeutsam, da Raumfahrtmissionen Strahlungshärte über den Preis stellen.

Ultrahochreines Ge für Quantencomputer-Qubits und kryogene Detektoren

Isotopisch angereicherte Ge-Wafer haben Einzel-Qubit-Treueraten von 99,9 % demonstriert und damit die Fehlerkorrekturgrenzwerte für skalierbare Quantenprozessoren überschritten. Die globale Anreicherungskapazität liegt unter 200 kg pro Jahr, und die Lieferzeiten erstrecken sich auf 24 Monate. Intel und Diraq finanzieren 300-mm-Pilotlinien und treiben die Spotpreise auf bis zu 50.000 USD pro kg. Hochreine Germaniumdetektoren für die Gammastrahlenspektroskopie verbrauchen natürliches Material, das auf 10N verfeinert wird, und werden von weniger als fünf Anbietern weltweit geliefert. Die Finanzierung von Quantenhardware in den USA und Europa übersteigt bis 2028 1,2 Milliarden USD, was die ultrareinen Bedarfsmengen verdreifachen und die Versorgungsengpässe im Germanium-Markt verschärfen könnte.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisvolatilität aufgrund der Nebenprodukt-Natur aus Zinkminen | -0.80% | Global, mit akuten Auswirkungen in Regionen, die auf importiertes Ausgangsmaterial angewiesen sind | Kurzfristig (≤2 Jahre) |

| Hohe Reinigungs- und Kristallzuchtkosten im Vergleich zu Silizium | -0.50% | Global, insbesondere für aufstrebende Produzenten und kostenempfindliche Anwendungen | Mittelfristig (2–4 Jahre) |

| Recycling-Engpässe für telekommunikationsqualitatives GeCl₄ | -0.40% | Global, mit Konzentration in Asien-Pazifik und Europa, wo die Glasfaserproduktion am höchsten ist | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität aufgrund der Nebenprodukt-Natur aus Zinkminen

Da Germanium aus dem Flugstaub von Zinkschmelzern gewonnen wird, spiegelt die raffinierte Produktion die Wirtschaftlichkeit des Zinkbergbaus wider und nicht die Germanium-Nachfrage. Die Spotpreise schwankten von 1.650 USD pro kg im Januar 2025 auf 2.180 USD im September 2025, nachdem ungeplante Schmelzerausfälle mit der Wiederauffüllung von Glasfaserbeständen zusammenfielen. Langfristige Verträge mindern das Risiko für asiatische Käufer, übertragen aber den Margendruck auf die Raffinerien. Ein transparenter Terminmarkt existiert nicht, sodass bilaterale Geschäfte dominieren und die Informationsasymmetrie zunimmt. Der primäre Abbau von Germanium bleibt unwirtschaftlich, da die Erzgehalte selten 100 ppm (Teile pro Million) überschreiten.

Hohe Reinigungs- und Kristallzuchtkosten im Vergleich zu Silizium

Die Zonenreinigung auf 6N-Reinheit erfordert 15–20 Durchläufe mit einem Verbrauch von 180 kWh pro kg, mehr als das Vierfache des Energiebedarfs von Silizium. Chlorierung und Hydrolyse fügen 200–300 USD pro kg an Reagenzien und Energie hinzu, wodurch die Gesamtproduktionskosten vor dem Kristallziehen auf 600–800 USD steigen. Das Czochralski-Wachstum von 6-Zoll-Barren erfordert Öfen, die jeweils über 5 Millionen USD kosten. Die ausgereifte Lieferkette von Silizium treibt die Kosten für Solarqualität unter 15 USD pro kg, sodass die Prämie von Germanium die Nutzung auf Nischen beschränkt, in denen sein hoher Brechungsindex oder seine Gitterkonstante die Preisempfindlichkeit überwiegt. Diese strukturellen Kostenhürden begrenzen das Volumenwachstum im breiteren Germanium-Markt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Tetrachlorid gewinnt an Bedeutung, da Glasfaservorformen Optikrohlinge übertreffen

Germaniumdioxid hielt im Jahr 2025 einen Anteil von 30,12 % am Germanium-Markt, gestützt durch Polymerisationskatalysatoren und Infrarotoptik-Rohlinge. Das Wachstum bleibt hinter der gesamten Germanium-Marktgröße zurück, da PET (Polyethylenterephthalat)-Hersteller günstigere Antimonsysteme erproben. Germaniumtetrachlorid ist der am schnellsten wachsende Typ mit einer CAGR von 5,58 % während des Prognosezeitraums (2026–2031); MCVD (modifizierte chemische Gasphasenabscheidung) und PCVD (Plasma-Gasphasenabscheidung) Glasfaservorformlinien sind auf GeCl₄-Dotierung angewiesen, die 400-G- und 800-G-Transceiver-Rollouts unterstützt. Barren in Handelsqualität werden nahe 1.200 USD pro kg gehandelt, während 7N isotopisch angereicherte Wafer 50.000 USD pro kg erzielen, was den unterschiedlichen Reinheitsbedarf widerspiegelt. Nischenverbindungen wie Germaniumtetrafluorid und -iodid machen weniger als 3 % der Tonnage aus und zeigen begrenzten kommerziellen Schwung.

Recyclinginitiativen könnten bis 2030 zusätzlich 6–8 Tonnen jährlich liefern, insbesondere aus GeCl₄-Abgas und ausgedienten Infrarotlinsen. ISO 9001 reicht für die Mainstream-Qualitätskontrolle aus, aber Käufer aus dem Quanten- und Verteidigungsbereich verlangen Rückverfolgbarkeit nach NIST SRM 1537 (Nationales Institut für Standards und Technologie Standardreferenzmaterial 1537). Die historische CAGR von 2020–2025 betrug 4,1 %, da COVID-19 die Telekommunikations- und Automobilproduktion verlangsamte; der Wiederanstieg auf 5,26 % bis 2031 zeigt den aufgestauten Infrastrukturbedarf. Folglich wird der Germanium-Marktanteil von Tetrachlorid weiter zunehmen, da sich der Glasfaserausbau weltweit beschleunigt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Glasfaseroptik dominiert Anteil und Wachstum, während Quantennischen Premiumpreise erzielen

Die Glasfaserinfrastruktur beanspruchte im Jahr 2025 34,88 % des Germanium-Marktes und wird voraussichtlich alle anderen Anwendungen mit einer CAGR von 5,72 % während des Prognosezeitraums (2026–2031) übertreffen. Die Dotierung mit Germaniumtetrachlorid (GeCl₄) senkt den Brechungsindexkontrast und ermöglicht eine kompakte Kabelführung in überfüllten Stadtleitungen. Infrarotoptik bleibt das zweitgrößte Segment des Germanium-Marktes; der hohe Brechungsindex von Germanium ermöglicht dünne Linsen für Nachtsichtsysteme in Fahrzeugen und industrielle Thermografie. Der Einsatz als Polymerisationskatalysator ist mit 8–10 Tonnen stabil, steht aber unter Druck durch antimonfreie Alternativen im Rahmen der Verordnung der Europäischen Union zur Registrierung, Bewertung, Zulassung und Beschränkung chemischer Stoffe (EU REACH). Elektroniканwendungen, hauptsächlich SiGe-HBTs (Silizium-Germanium-Heteroübergangs-Bipolartransistoren), verbrauchten im Jahr 2025 9 Tonnen, angetrieben durch die Nachfrage nach 5G-Basisstationen.

Solarzellen für die Raumfahrt tragen jährlich 3,5 Tonnen bei, und neue Ge-auf-Si-Tandems könnten diese Basis nach 2027 vergrößern. HPGe (hochreines Germanium)-Detektoren wachsen moderat weiter, da die Budgets für nukleare Sicherheit steigen. Andere kleinere Absatzmärkte, LED (Leuchtdioden)-Leuchtstoffe und Aluminiumlegierungszusätze summieren sich auf 6–7 Tonnen. Die Einhaltung von IEC 60825 (Internationale Elektrotechnische Kommission 60825) für Glasfasersicherheit und MIL-STD-810 (Militärstandard 810) für Verteidigungsoptik fügt Zertifizierungsaufwand hinzu, schränkt aber selten das Angebot ein. Der Germanium-Markt bleibt daher in Telekommunikations- und Wärmebildanwendungen verankert, während ultrahochreinen Quantennischen ein überproportionaler Umsatz pro Tonne zukommt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik führte den Germanium-Markt im Jahr 2025 mit einem Anteil von 58,92 % an und wird bis 2031 voraussichtlich mit einer CAGR von 5,59 % wachsen. Die Provinz Yunnan in China beherbergt integrierte Zinkschmelzer-Raffinerie-Komplexe, die Erzgehalte von 0,8–1,2 % Germanium im Flugstaub aufweisen und damit Kostenvorteile gegenüber importiertem Ausgangsmaterial genießen. Japan baut auf jahrzehntelanger Zonenreinigungskompetenz auf, um 6N-7N-Barren für Präzisionsoptik zu liefern, während Südkoreas Gießereien jährlich 4–5 Tonnen für die SiGe-Epitaxie benötigen. Indiens Glasfaserausbau verzeichnete im Jahr 2025 ein Verbrauchswachstum von 22 % gegenüber dem Vorjahr, da der ländliche Breitbandausbau voranschritt.

In Nordamerika gewinnt Teck Resources' Trail-Schmelzer 8–10 Tonnen pro Jahr und plant bis 2027 eine Erweiterung um 4 Tonnen, während 5N Plus importiertes Ausgangsmaterial in Montreal auf 7N-Wafer aufwertet. Quantencomputer-Cluster in Kalifornien und Massachusetts verankern die Nachfrage nach angereichertem Ge. Kanadas Strategie für kritische Mineralien zielt auf eine Verdoppelung der Raffineriekapazität bis 2030 ab, doch Finanzierungshürden bestehen weiterhin.

In Europa treiben das Mandat der Europäischen Union (EU) für 2030, 40 % der kritischen Mineralien lokal zu verarbeiten, Machbarkeitsstudien in Belgien und Deutschland voran, doch hohe Stromtarife verlangsamen die Projektgenehmigungen. Der Rest der Welt hatte einen deutlich geringeren Marktanteil, mit kleinen Rückgewinnungsbetrieben in der Demokratischen Republik Kongo und dem sanktionsierten Russland, das sich auf inländische Kunden konzentriert. Insgesamt werden regionale Diversifizierungsbemühungen die Handelsströme verändern, aber Asien-Pazifik bis 2031 fest an der Spitze der Germanium-Marktanteil-Rangliste halten.

Wettbewerbslandschaft

Der Germanium-Markt ist mäßig konsolidiert. Chinesische Unternehmen nutzen Kostenführerschaft durch vertikal integrierte Zinkschmelze, während westliche Anbieter sich durch Recycling, isotopische Anreicherung und strenge ESG (Umwelt, Soziales und Unternehmensführung)-Konformität differenzieren. Technologische Upgrades konzentrieren sich auf die Automatisierung von Zonenreinigungsöfen und die Installation von Echtzeit-Spektroskopie, die Umicores 6N-Ausbeute zwischen 2023 und 2025 von 82 % auf 91 % steigerte. Der regulatorische Einfluss ist noch gering, beschränkt auf Exportkontrollen für isotopisches Material und Umweltgenehmigungen für Chlorierungslinien, aber die Einstufung als kritisches Mineral in den Vereinigten Staaten und der Europäischen Union beginnt, die Kapitalallokation zu beeinflussen.

Marktführer der Germanium-Branche

Teck Resources Limited

Umicore

Yunnan Chihong Zinc & Germanium Co., Ltd.

5N Plus

CNGE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2026: Blue Moon Metals Inc. gab bekannt, dass Teck American Incorporated, eine Tochtergesellschaft von Teck Resources Limited, 100 % des Eigentums an der ehemaligen Apex-Mine für Germanium (Ge), Gallium (Ga) und Kupfer (Cu) in Utah an Blue Moon übertragen hat. Damit positionierte sich Teck als wichtiger Stakeholder zur Unterstützung einer integrierten Pipeline von US-amerikanischen Projekten für kritische Mineralien zur Sicherung der nordamerikanischen Versorgung.

- August 2025: Korea Zinc und Lockheed Martin haben ein Memorandum of Understanding unterzeichnet, um die Germaniumversorgung und -beschaffung zu stärken und eine widerstandsfähige Lieferkette aufzubauen. Korea Zinc wird hochreines Germanium aus Rohstoffen außerhalb Chinas produzieren und an Lockheed Martin liefern.

Berichtsumfang des globalen Germanium-Marktes

Germanium ist ein chemisches Element mit dem Symbol Ge und der Ordnungszahl 32. Es ist ein glänzendes, hartes, grauweißes Halbmetall in der Kohlenstoffgruppe. Germanium hat ähnliche Eigenschaften wie Silizium und wird in verschiedenen Hochtechnologieanwendungen eingesetzt.

Der Germanium-Markt ist nach Typ, Anwendung und Geografie segmentiert. Nach Typ ist der Markt in Germaniumtetrachlorid, Germaniumdioxid, Germaniumbarren und andere (Germaniumwafer, Germaniumverbindungen) unterteilt. Nach Anwendung ist der Markt in Infrarotoptik, Glasfaseroptik, Elektronik und andere (LED-Technologie, Solarzellen) segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für den Germanium-Markt in 11 Ländern der wichtigsten Regionen. Für jedes Segment wurden die Marktgröße und Prognosen auf Basis des Volumens (Tonnen) erstellt.

| Germaniumdioxid |

| Germaniumtetrachlorid |

| Germaniumbarren |

| Andere Typen (Germaniumtetrafluorid, Germaniumbromid, Germaniumiodid) |

| Glasfasersystem |

| Infrarotoptik |

| Polymerisationskatalysatoren |

| Elektronik |

| Solarzellen |

| Andere Anwendungen (Leuchtstoffe, Metallurgie und Gammastrahlendetektoren) |

| Asien-Pazifik | China |

| Japan | |

| Südkorea | |

| Indien | |

| Rest von Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Belgien | |

| Russland | |

| Rest von Europa | |

| Rest der Welt | Südamerika |

| Naher Osten und Afrika |

| Nach Typ | Germaniumdioxid | |

| Germaniumtetrachlorid | ||

| Germaniumbarren | ||

| Andere Typen (Germaniumtetrafluorid, Germaniumbromid, Germaniumiodid) | ||

| Nach Anwendung | Glasfasersystem | |

| Infrarotoptik | ||

| Polymerisationskatalysatoren | ||

| Elektronik | ||

| Solarzellen | ||

| Andere Anwendungen (Leuchtstoffe, Metallurgie und Gammastrahlendetektoren) | ||

| Nach Geografie | Asien-Pazifik | China |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Rest von Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Belgien | ||

| Russland | ||

| Rest von Europa | ||

| Rest der Welt | Südamerika | |

| Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welches Volumen der Germanium-Nachfrage wird bis 2031 prognostiziert?

Der Germanium-Markt wird voraussichtlich bis 2031 321,30 Tonnen erreichen und sich von 2026 bis 2031 mit einer CAGR von 5,26 % ausweiten.

Welches Anwendungssegment wird das größte inkrementelle Volumen hinzufügen?

Glasfasersysteme werden die größte inkrementelle Tonnage beitragen und mit einer CAGR von 5,72 % auf der Grundlage von 5G- und Hyperscale-Rechenzentrum-Deployments wachsen.

Warum ist das Germaniumangebot so empfindlich gegenüber Zinkpreisen?

Fast das gesamte raffinierte Germanium wird als Nebenprodukt der Zinkschmelze gewonnen, sodass jede Schwankung in der Zinkminenproduktion die Verfügbarkeit von Germanium-Ausgangsmaterial und die Spotpreise direkt beeinflusst.

Wie gestalten politische Initiativen das regionale Angebot?

Die US-amerikanische CHIPS-Gesetzgebung und die Verordnung der Europäischen Union über kritische Rohstoffe finanzieren die inländische Raffination und Waferproduktion mit dem Ziel, die Versorgung bis Ende des Jahrzehnts von China zu diversifizieren.

Welche Reinheitsgrade sind für Quantencomputer-Wafer erforderlich?

Quantenprozessoren verwenden 7N-Qualität, isotopisch angereicherte ⁷⁴Ge-Wafer zu einem Preis von nahezu 50.000 USD pro kg, da sie Qubit-Treueraten von über 99,9 % liefern.

Seite zuletzt aktualisiert am: