Marktgröße und Marktanteil für Reise- und Spesenmanagement

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

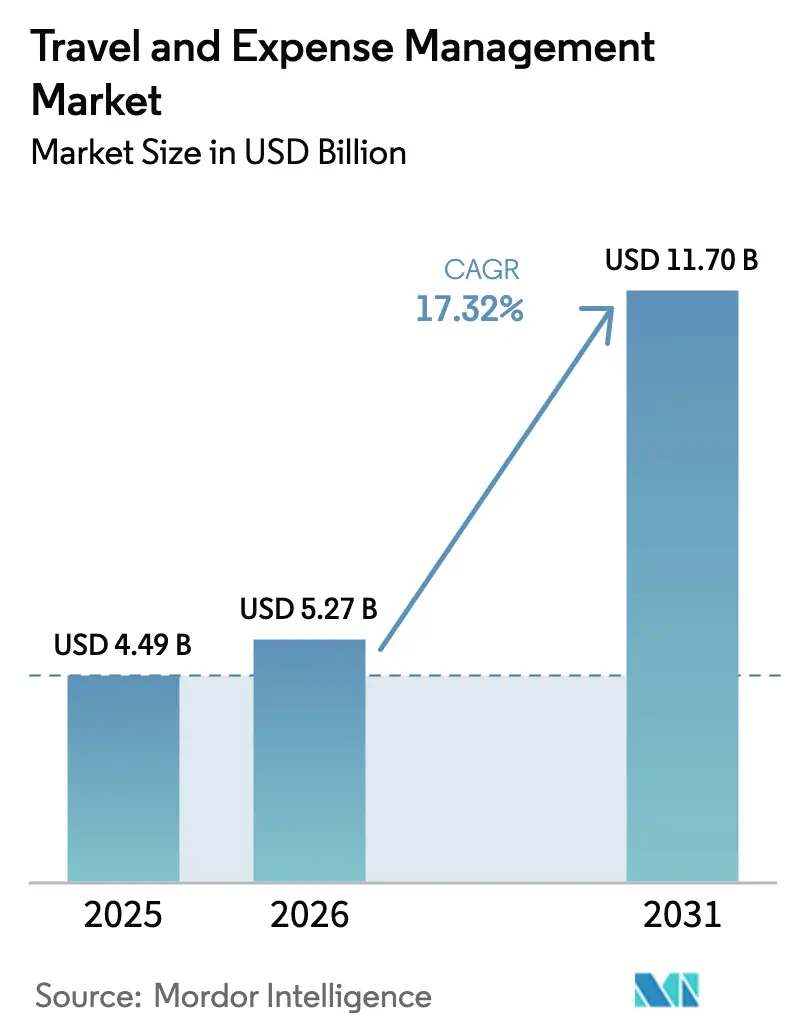

| Marktgröße (2026) | 5.27 Milliarden US-Dollar |

| Marktgröße (2031) | 11.7 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 17.32% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Reise- und Spesenmanagement von Mordor Intelligence

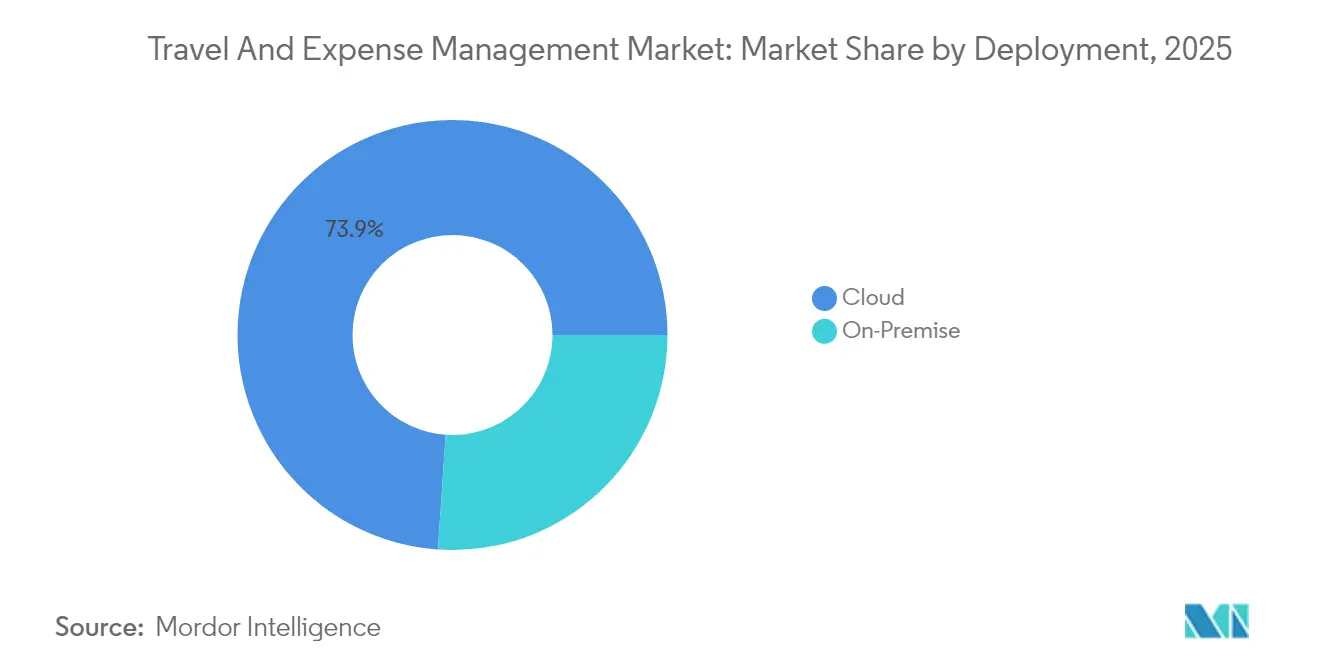

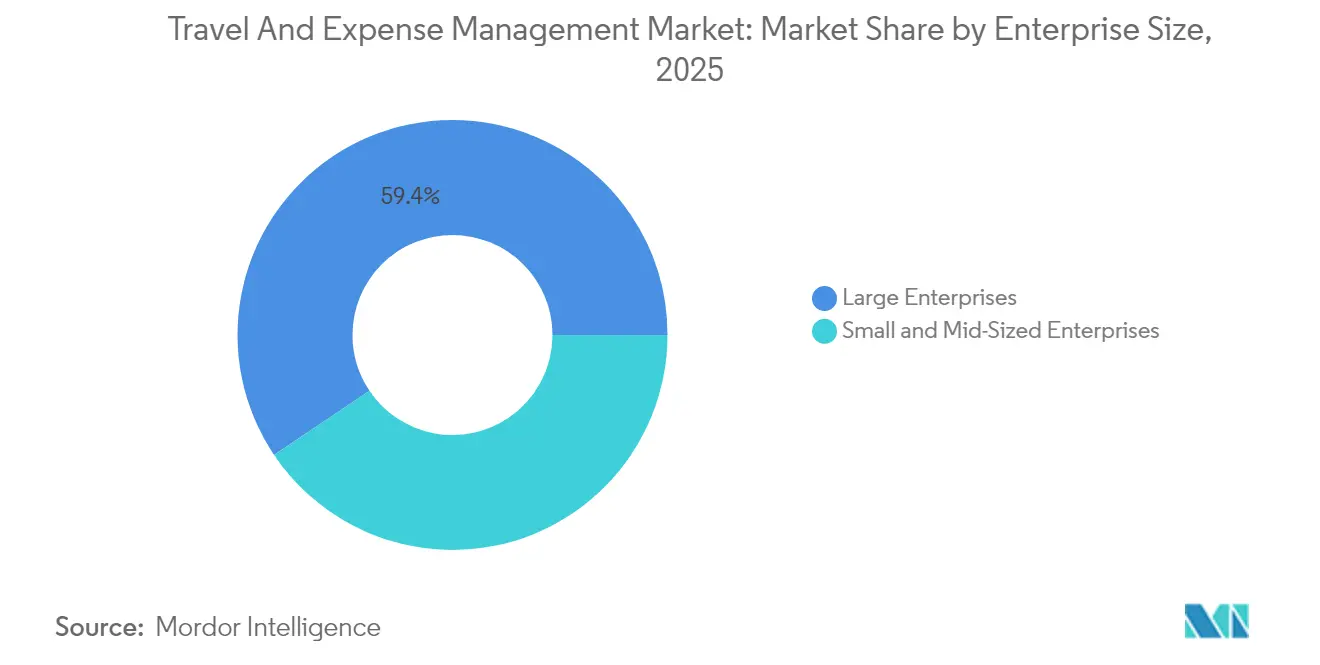

Die Marktgröße für Reise- und Spesenmanagement wird im Jahr 2026 auf 5,27 Milliarden USD geschätzt, ausgehend von einem Wert von 4,49 Milliarden USD im Jahr 2025, mit Projektionen für 2031 von 11,7 Milliarden USD, was einem Wachstum von 17,32 % CAGR über den Zeitraum 2026–2031 entspricht. Die Akzeptanz beschleunigt sich, da steigende Geschäftsreisekosten und Compliance-Anforderungen Finanzverantwortliche dazu veranlassen, Erstattungsworkflows zu digitalisieren, künstliche Intelligenz in die Betrugskontrolle zu integrieren und eingebettete Finanzierungstools mit Echtzeit-Unternehmensausgabenanalysen zu verknüpfen. Der Wettbewerb unter Anbietern ist moderat, da etablierte Unternehmensplattformen unter Druck von Fintech-Neueinsteigern stehen, die Firmenkarten, mobile Apps und automatisierte Spesenerfassung in einem einzigen Abonnement bündeln. Cloud-first-Bereitstellungen machen bereits 73,4 % des Marktes für Reise- und Spesenmanagement aus, was einen unumkehrbaren Wandel weg von On-Premise-Systemen signalisiert. Großunternehmen erwirtschaften nach wie vor 60,1 % des Umsatzes, doch die schnell wachsende Nachfrage im KMU-Segment verringert diesen Vorsprung und signalisiert eine breitere Demokratisierung moderner Ausgabenkontrollwerkzeuge.

Wichtigste Erkenntnisse des Berichts

- Nach Bereitstellung erfasste die Cloud im Jahr 2025 einen Marktanteil von 73,92 % im Markt für Reise- und Spesenmanagement; On-Premise schrumpft, während die Cloud bis 2031 mit einer CAGR von 21,02 % wächst.

- Nach Angebot hielt Software im Jahr 2025 einen Anteil von 65,02 % an der Marktgröße für Reise- und Spesenmanagement, während Dienstleistungen bis 2031 mit einer CAGR von 17,82 % expandieren sollen.

- Nach Unternehmensgröße beherrschten Großunternehmen im Jahr 2025 einen Marktanteil von 59,42 % im Markt für Reise- und Spesenmanagement, während das KMU-Segment mit einer CAGR von 23,46 % voranschreitet.

- Nach Endnutzerbranche führte IT und Telekommunikation den Markt für Reise- und Spesenmanagement mit einem Umsatzanteil von 24,31 % im Jahr 2025 an; das Gesundheitswesen verzeichnet das stärkste Wachstum mit einer CAGR von 21,98 % von 2025 bis 2031.

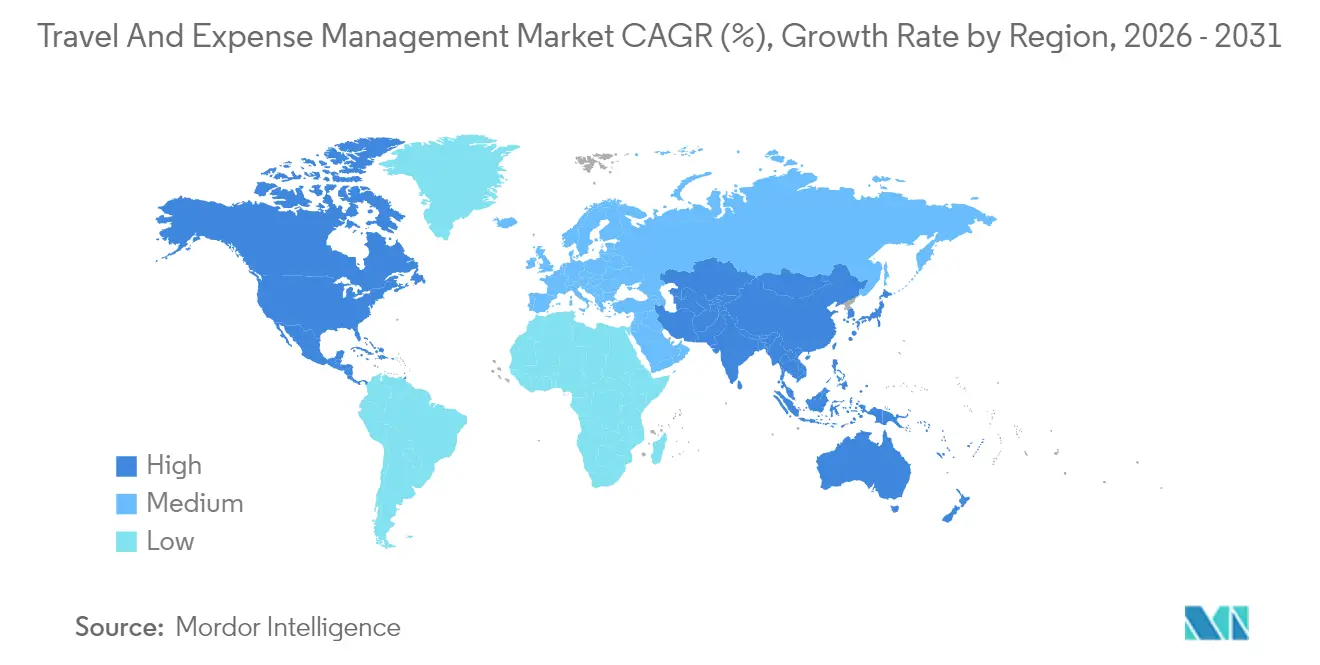

- Nach Geografie dominierte Nordamerika den Markt für Reise- und Spesenmanagement mit einem Umsatzanteil von 37,12 % im Jahr 2025; der asiatisch-pazifische Raum wird jedoch voraussichtlich bis 2031 mit einer CAGR von 19,05 % beschleunigen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Reise- und Spesenmanagement

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Automatisierung und Digitalisierung von Geschäftsprozessen | +3.2% | Global, stärker im asiatisch-pazifischen Raum und in Europa | Mittelfristig (2–4 Jahre) |

| Wachsende Akzeptanz cloudbasierter Lösungen | +2.8% | Nordamerika und EU führend, asiatisch-pazifischer Raum aufholend | Kurzfristig (≤2 Jahre) |

| Integration von KI-gestützter Ausgabenanalyse und Betrugserkennung | +2.1% | Global, am deutlichsten in Großunternehmen | Mittelfristig (2–4 Jahre) |

| Eingebettete Finanzierung und Firmenkarten für Echtzeit-Ausgabenkontrolle | +1.9% | Nordamerika als Kernmarkt, Expansion in den asiatisch-pazifischen Raum | Kurzfristig (≤2 Jahre) |

| Ausweitung der Anforderungen an die Nachhaltigkeitsberichterstattung im Reisebereich | +1.4% | EU führend, Nordamerika folgend | Langfristig (≥4 Jahre) |

| Aufstieg einheitlicher Reise- und Spesenplattformen im KMU-Segment | +2.3% | Global, am stärksten in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Automatisierung und Digitalisierung von Geschäftsprozessen

Unternehmen ersetzen manuelle Abrechnungen durch KI-gestützte Workflows, die die Bearbeitungszeit um bis zu 4.250 Stunden pro Jahr reduzieren und dabei eine Genauigkeit von über 95 % aufrechterhalten.[1].Brex, "Brex Empower Platform," brex.com Maschinelles Lernen extrahiert Belegdaten, weist Kostenstellen zu und kennzeichnet Verstöße in Echtzeit, wodurch Finanzteams sich auf beratende Aufgaben konzentrieren können. Prädiktive Modelle prognostizieren nun Kostenüberschreitungen und schlagen Richtlinienaktualisierungen vor, bevor Budgetprobleme auftreten. Remote-Arbeit vergrößert zudem die Lücke zwischen papierbasierten Systemen und digitalen Plattformen und vertieft die Nachfrage nach automatisierten Lösungen im Markt für Reise- und Spesenmanagement.

Wachsende Akzeptanz cloudbasierter Lösungen

Cloud-Plattformen senken den IT-Aufwand um 30–40 %, synchronisieren Reise- und Ausgabendaten in Echtzeit und skalieren problemlos für saisonale Spitzen. KMU erhalten Unternehmenskontrollen ohne dedizierte Infrastruktur, während große multinationale Unternehmen mandantenfähige Architekturen für globale Konsistenz nutzen. Die Integration mit SAP-, Oracle- und NetSuite-APIs hat sich verbessert und senkt die größte Hürde, die einst On-Premise-Bereitstellungen begünstigte.

Integration von KI-gestützter Ausgabenanalyse und Betrugserkennung

Deep-Learning-Engines vergleichen Millionen von Transaktionen, um Anomalien wie doppelte Rechnungen oder veränderte Belege zu erkennen, die regelbasierte Filter häufig übersehen. Die globalen Risikomodelle von Oversight Systems helfen Finanzteams, ausgeklügelte Betrugsmaschen zu erkennen und Einsparungen zu quantifizieren, was den strategischen Wert von KI im Markt für Reise- und Spesenmanagement belegt.[2]Emburse, "AI for Expense Management," emburse.com

Eingebettete Finanzierung und Firmenkarten für Echtzeit-Ausgabenkontrolle

Fintechs stellen virtuelle Karten mit dynamischen Limits aus, die an Projektkostenstellen gebunden sind. Transaktionen fließen sofort in Spesenberichte ein, verkürzen Erstattungszyklen und versorgen KI mit umfangreicheren Daten. Plattformen wie Brex kombinieren Kartenausgabe, automatisierte Kategorisierungen und Genehmigungsworkflows, um Managern eine proaktive Kontrolle über jeden ausgegebenen Dollar zu ermöglichen.[3]Oversight, "Spend Audit and Fraud Prevention Overview," oversight.com

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Komplexität der Integration mit Legacy-ERP-Systemen | -2.1% | Global, am stärksten in Großunternehmen | Mittelfristig (2–4 Jahre) |

| Datensicherheits- und Datenschutzbedenken in mandantenfähigen Clouds | -1.8% | EU und Nordamerika führend, asiatisch-pazifischer Raum folgend | Kurzfristig (≤2 Jahre) |

| Zunehmende Anbieterabhängigkeit und Wechselkosten | -1.3% | Global, konzentriert im Unternehmensbereich | Langfristig (≥4 Jahre) |

| Fachkräftemangel bei der Implementierung von Finanzautomatisierung | -0.9% | Entwickelte Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Komplexität der Integration mit Legacy-ERP-Systemen

Viele globale Unternehmen betreiben angepasste SAP- oder Oracle-Workflows, denen moderne APIs fehlen, was den Aufbau von Middleware und Datenmapping-Programmen während der Migration erzwingt. Integrationsfehler verzögern den ROI und verlängern Parallelbetriebs-Phasen, die Teams belasten.

Datensicherheits- und Datenschutzbedenken in mandantenfähigen Clouds

DSGVO, HIPAA und Branchenvorschriften veranlassen europäische und nordamerikanische Unternehmen, Datenspeicherung in der Region, granulare Zugriffskontrollen und kontinuierliche Audits zu fordern. Finanzverantwortliche befürchten die Exposition gemeinsam genutzter Daten und potenzielle Verstöße bei grenzüberschreitenden Übertragungen, insbesondere im Gesundheitswesen und im Bankwesen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellung: Cloud-Dominanz beschleunigt sich

Der Cloud-Anteil am Markt für Reise- und Spesenmanagement erreichte im Jahr 2025 73,92 % und soll bis 2031 mit einer CAGR von 21,02 % wachsen. Die Cloud-Bereitstellung beseitigt den Wartungsaufwand, bietet bedarfsgerechte Skalierbarkeit und ermöglicht mobilen Zugriff für verteilte Teams. On-Premise bleibt in Verteidigungs-, Luft- und Raumfahrt- sowie Behördenbereichen bestehen, die strenge Datensouveränität erfordern, doch hybride Konfigurationen schließen diese Lücken. Die Entscheidung der US-amerikanischen General Services Administration, IBM für eine Bundesreiseplattform der nächsten Generation einzusetzen, unterstreicht, dass selbst risikoaverse Behörden modernen Cloud-Sicherheitsrahmen nun vertrauen.

Da mandantenfähige Architekturen sicherer werden, positionieren Anbieter umfassende API-Kataloge, die Stammdaten mit bestehenden Finanzsystemen und Reisebuchungsmaschinen synchronisieren. Dieser Schwung treibt den Markt für Reise- und Spesenmanagement voran, da Cloud-Anbieter KI, eingebettete Zahlungen und Nachhaltigkeits-Dashboards in einem einzigen Login für Reisende und Prüfer bündeln.

Nach Angebot: Wachstum bei Dienstleistungen übertrifft Software

Softwarelizenzen und SaaS-Abonnements machten im Jahr 2025 65,02 % des Umsatzes aus und unterstreichen ihre grundlegende Rolle im Markt für Reise- und Spesenmanagement. Dennoch skalieren Dienstleistungen – von der Integration bis hin zu verwalteten Analysen – mit einer CAGR von 17,82 %, da Plattformen nun mit ERP, HRIS, Kartennetzwerken und Steuer-Engines integriert werden. Mittelständische Kunden verlassen sich auf externe Berater, um die Einstellung von Spezialisten zu vermeiden, während globale Unternehmen Systemintegratoren für Change-Management-Programme engagieren, die die Nutzer-Compliance fördern.

Beratungsunternehmen bündeln Best-Practice-Richtliniengestaltung, ROI-Rechner und laufende Plattformoptimierung. Dies fügt eine wiederkehrende Umsatzschicht hinzu, die die Anbietereinnahmen stabilisiert und die Kundenbindung vertieft. Verwaltete Dienste übernehmen zudem repetitive Aufgaben wie Erstattungen und ermöglichen es Finanzverantwortlichen, sich auf die Cashflow-Prognose zu konzentrieren.

Nach Unternehmensgröße: KMU-Wachstum stellt Dominanz der Großunternehmen in Frage

Großunternehmen behielten im Jahr 2025 einen Umsatzanteil von 59,42 % dank komplexer Genehmigungsketten und höherer Reisevolumina, die ausgefeilte Analysen erfordern. KMU werden jedoch bis 2031 eine CAGR von 23,46 % verzeichnen und diesen Abstand verringern. Cloud-Kostenstrukturen, Plug-and-Play-Integrationen und kartengebundene Automatisierung ziehen Unternehmen mit weniger als 500 Mitarbeitern an, die früher auf Tabellenkalkulationen angewiesen waren. Fintech-Neulinge entwickeln mobile-first-Benutzeroberflächen und automatisierte Abrechnungszyklen, die den Verwaltungsaufwand minimieren und KMU einen schnelleren Weg zur Wertschöpfung bieten.

Umgekehrt werden große multinationale Unternehmen weiterhin in fortschrittliche KI, Mehrwährungsabwicklung und Nachhaltigkeitsberichte investieren. Anbieter pflegen daher duale Markteinführungsstrategien: Self-Service-Freemium-Pfade für KMU und konfigurierbare Unternehmenssuiten für Fortune-1000-Kunden.

Nach Endnutzerbranche: Gesundheitswesen führt Wachstum an, während IT-Sektor reift

IT und Telekommunikation machten im Jahr 2025 24,31 % des Umsatzes aus, was den Status als früher Anwender und die hohe Reiseintensität widerspiegelt. Das Wachstum verlagert sich nun auf das Gesundheitswesen, das bis 2031 voraussichtlich mit 21,98 % wachsen wird. Krankenhäuser und Pflegenetzwerke automatisieren Ausgaben, um Mitarbeiterstunden für klinische Aufgaben umzuleiten und gleichzeitig die Prüfbarkeit von durch Zuschüsse finanzierten Reisen sicherzustellen. Die Fertigungsindustrie strebt nach granularer Transparenz bei projektspezifischen Reisekosten, während BFSI-Institutionen robuste Prüfpfade und Richtlinien-Engines priorisieren, die mit regulatorischen Rahmenbedingungen übereinstimmen.

Die Nachfrage aus dem öffentlichen Sektor steigt, da Behörden bestrebt sind, Transparenzanforderungen zu erfüllen. Jede Branche erfordert konfigurierte Steuerlogik, lokalisierte Tagessätze und spezialisierte Compliance-Berichte, was Anbieter dazu veranlasst, Branchenvorlagen in ihre Kernprodukt-Roadmaps zu integrieren.

Geografische Analyse

Nordamerika beherrschte im Jahr 2025 einen Marktanteil von 37,12 % im Markt für Reise- und Spesenmanagement, was jahrzehntelange SaaS-Reife und eine tiefe Durchdringung von Firmenkarten widerspiegelt. Laufende Plattform-Upgrades und die Einführung eingebetteter Finanzierungen sollen das regionale Wachstum im mittleren einstelligen Bereich halten, da Unternehmen ihre Erstattungsworkflows modernisieren. Der asiatisch-pazifische Raum ist die klare Wachstumslokomotive: Die Marktgröße für Reise- und Spesenmanagement in der Region soll bis 2031 mit einer CAGR von 19,05 % wachsen, da China, Indien und Japan in Cloud-Infrastruktur und digitale Zahlungen investieren. Lokale Anbieter, die einheimische Zahlungsschienen und elektronische Steuerbelege integrieren, gewinnen neben etablierten globalen Suiten an Bedeutung. Staatliche Anreize für die digitale Transformation beschleunigen die Akzeptanz bei mittelständischen Unternehmen in den wichtigsten asiatischen Volkswirtschaften weiter.

Europa verzeichnet eine stetige Nachfrage, angetrieben durch DSGVO-konforme Anforderungen an die Datenspeicherung in der Region, die Anbieter mit regionalen Rechenzentren und granularen Datenschutzkontrollen begünstigen. Unternehmen in Deutschland, Frankreich und den nordischen Ländern priorisieren Lösungen mit automatisierter Mehrwertsteuerrückerstattung, was die inkrementellen Plattformausgaben ankurbelt. Japanische Unternehmen führen zunehmend KI-gestützte Spesentools ein, die mit den E-Ticket-Systemen der nationalen Eisenbahn synchronisiert werden und häufige Inlandsreisen vereinfachen. In Indien bündeln Fintech-gestützte Plattformen virtuelle Karten mit automatisierten Richtlinienprüfungen und sprechen schnell wachsende Technologie- und Dienstleistungsunternehmen an, die Echtzeit-Kostentransparenz benötigen.

Südamerika, der Nahe Osten und Afrika tragen derzeit kleinere Umsatzpools bei, bieten jedoch steigende Chancen, da multinationale Unternehmen ihre Präsenz ausbauen und einheitliche globale Ausgabenkontrollen anstreben. Brasilianische Unternehmen bevorzugen Lösungen, die die lokale Steuer-Compliance automatisieren und mit inländischen Boleto-basierten Zahlungsmethoden integrieren, die Anbieter nun über offene API-Kataloge einbinden. Staaten des Golfkooperationsrats integrieren die Verfolgung von Reisennachhaltigkeit in Beschaffungsmandate und initiieren Pilotprojekte mit cloudnativen Spesenmanagement-Suiten im öffentlichen Sektor. In diesen aufstrebenden Regionen senken mobile-first-Bereitstellungen und Abonnementpreise die Einstiegshürden für kleine Unternehmen und erweitern so die gesamte adressierbare Basis des Marktes für Reise- und Spesenmanagement.

Wettbewerbslandschaft

Der Markt für Reise- und Spesenmanagement ist moderat konzentriert, wobei SAP Concur, Oracle und Emburse Großunternehmenskonten sichern, während Fintech-Herausforderer wie Brex, Ramp und TravelPerk aggressive kartenorientierte Bündel anbieten. Der Preiswettbewerb ist begrenzt; stattdessen differenzieren sich Anbieter durch die Breite ihrer Ökosysteme, die Buchung, Zahlungen und Analysen in einem einzigen Login vereinen. API-Offenheit ist zu einem entscheidenden Verkaufsargument geworden, da Käufer darauf bestehen, dass Ausgabendaten nahtlos in ERP-, HRIS- und Steuer-Compliance-Engines fließen. Die wachsende KMU-Akzeptanz erweitert die adressierbare Basis und ermöglicht es kleineren regionalen Spezialisten, insbesondere im asiatisch-pazifischen Raum, einen Anteil zu sichern, ohne direkt mit globalen Marktführern zu konkurrieren. Diese Dynamiken erzeugen einen stabilen Kern, umgeben von schnell agierenden Randspielerinnen, die durch Nischenbranchenvorlagen und regionale Zahlungsintegrationen innovieren.

Strategische Schritte verdeutlichen diesen Wandel hin zu ökosystemgroßen Aufsteigern. American Express erwarb Center im Februar 2025, um Echtzeit-Ausgabenkontrollen mit seinen globalen Firmenkartenschienen zu verbinden. TravelPerk folgte im März 2025 mit der Übernahme von Yokoy und dem Abschluss einer Series-E-Finanzierungsrunde über 200 Millionen USD, um die KI-Roadmap zu beschleunigen und Reisebuchungen mit automatisierter Spesenabrechnung zu verknüpfen. SAP Concur integrierte im selben Monat den generativen KI-Copiloten Joule, was die Absicht der etablierten Anbieter signalisiert, Fintech-ähnliche Benutzerfreundlichkeit zu erreichen und gleichzeitig die Unternehmenstiefe zu verteidigen. Regionale Marktführer in Japan, Indien und Brasilien kooperieren zudem mit lokalen Zahlungsnetzwerken, um die Compliance mit länderspezifischen E-Rechnungsmandaten und inländischen Kartensystemen sicherzustellen.

Die technologische Differenzierung konzentriert sich nun auf eingebettete Finanzierung, prädiktive KI und berührungslose Abstimmung. Plattformen stellen automatisch virtuelle Karten mit dynamischen Ausgabeobergrenzen aus, übertragen Ausgabendaten in maschinelle Lernrisikomaschinen und buchen genehmigte Einträge ohne manuelle Eingriffe zurück in die Hauptbücher. Nachhaltigkeits-Add-ons, die den CO₂-Fußabdruck auf Reiseebene berechnen und ESG-Dashboards speisen, entwickeln sich zu einem Entscheidungskriterium bei europäischen Ausschreibungen im öffentlichen Sektor. Anbieter, die vollständige Prozessabläufe von der Vorab-Reisegenehmigung bis zur abschließenden Steuerrückerstattung anbieten können, sind gegenüber Einzellösungen im Vorteil, insbesondere wenn globale Kunden einen einzigen Vertrag, ein einziges SLA und konsolidierte Analysen wünschen. Infolgedessen werden Partnerschaften mit Reisemanagementsunternehmen, Lohnprozessoren und Banknetzwerken in den nächsten drei Jahren voraussichtlich zunehmen.

Marktführer im Bereich Reise- und Spesenmanagement

SAP SE

Coupa Software Inc.

Oracle Corporation

Emburse

Navan

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: SAP Concur fügte den generativen KI-Copiloten Joule für die konversationelle Spesenerfassung hinzu.

- März 2025: TravelPerk übernahm Yokoy nach der Sicherung einer Series-E-Finanzierung über 200 Millionen USD.

- Februar 2025: American Express übernahm Center, um die Spesenautomatisierung in seinen Firmenkarten-Stack zu integrieren.

- Dezember 2024: Rakus skizzierte eine KI-Roadmap für seine Rakuraku-Seisan-Plattform, einschließlich automatisierter Beleg-OCR.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Markt für Reise- und Spesenmanagement als alle cloudgehosteten oder On-Premise-Software und zugehörigen Dienstleistungen, die Unternehmen dabei helfen, Kosten für Geschäftsreisen von Mitarbeitern zu planen, zu erfassen, zu kontrollieren und zu erstatten, zusammen mit den Abonnement- und Implementierungsgebühren für solche Plattformen. Umsätze aus angrenzenden Ausgabenmanagementssuiten werden nur dann berücksichtigt, wenn diese Module primär für die Überwachung von Reise- und Spesenmanagement vermarktet werden.

Ausschluss aus dem Umfang: Eigenständiger Firmenkarten-Interbankenentgelt, allgemeine Hauptbuchsysteme und ausgelagerte Reisebürokommissionen liegen außerhalb der Abgrenzung.

Segmentierungsübersicht

- Nach Bereitstellung

- Gehostet / Cloud

- On-Premise

- Nach Angebot

- Software

- Dienstleistungen

- Nach Unternehmensgröße

- Kleine und mittlere Unternehmen

- Großunternehmen

- Nach Endnutzerbranche

- IT und Telekommunikation

- BFSI

- Fertigung

- Öffentlicher Sektor

- Gesundheitswesen

- Sonstige

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- Nordische Länder

- Übriges Europa

- Naher Osten und Afrika

- Golfkooperationsrat

- Israel

- Südafrika

- Übriger Naher Osten und Afrika

- Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- Südkorea

- Australien

- Neuseeland

- Übriger asiatisch-pazifischer Raum

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten ergänzten Desk-Recherche-Ergebnisse durch Interviews und strukturierte Umfragen bei Finanzverantwortlichen, Reiseprogrammmanagern, Softwareintegratoren und regionalen Wiederverkäufern in Nordamerika, Europa, dem asiatisch-pazifischen Raum sowie dem Nahen Osten und Afrika. Diese Gespräche testeten Akzeptanzauslöser, Preisstreuung und bevorstehende regulatorische Änderungen, was es uns ermöglichte, Modellannahmen zu überprüfen und Datenlücken zu schließen.

Desk-Recherche

Wir begannen mit der Zusammenstellung öffentlicher Daten von anerkannten Stellen wie dem US-amerikanischen Bureau of Transportation Statistics, den Eurostat-Fluggastdateien und den Geschäftsreiseindikatoren der UNWTO, die den potenziellen Transaktionspool umreißen. Branchenverbände, darunter GBTA und ACTE, lieferten Richtlinien- und Erstattungsbenchmarks, die die Softwarenachfrage prägen. Unternehmens-10-Ks, Investorenpräsentationen und seriöse Presseberichte boten Akzeptanzraten, durchschnittliche Vertragswerte und Fusionsaktualisierungen. Kostenpflichtige Datenbanken, die Mordor Intelligence lizenziert – D&B Hoovers für Anbieterfinanzdaten und Dow Jones Factiva für Dealflow – halfen dabei, Umsatzaufteilungen nach Regionen zu ergänzen. Die aufgeführten Quellen veranschaulichen, ohne zu erschöpfen, die während der Sekundärforschung gesichtete Literatur.

Marktgrößenbestimmung und Prognose

Ein hybrider Top-down-Aufbau, ausgehend von den Unternehmensreiseausgaben 2024, der Reisehäufigkeit und der Durchdringung automatisierter Ausgaben nach Region, wird mit selektiven Bottom-up-Prüfungen wie Anbieter-Roll-ups und stichprobenartigem durchschnittlichem Verkaufspreis multipliziert mit aktiven Sitzen abgeglichen. Zu den Schlüsselvariablen im Modell gehören (i) jährliches Geschäftsflugvolumen, (ii) Cloud-SaaS-Akzeptanzquote innerhalb von Finanzsoftware, (iii) Wachstum der mobilen Belegschaft, (iv) Firmenkartendurchdringung und (v) inflationsbereinigter Buchungspreis pro Reise. Die multivariate Regression projiziert dann jeden Treiber bis 2030, geleitet von Konsenserwartungen aus der Primärforschung. Wo Schätzungen auf Anbieterebene in aufstrebenden Märkten unvollständig sind, wird eine Interpolation aus vergleichbaren Volkswirtschaften angewendet, bevor die abschließende Triangulation erfolgt.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen eine mehrstufige Überprüfung: Analysten führen Varianzprüfungen gegen Ausreißer-Dealwerte durch, Manager testen Annahmen erneut, und Modelle werden wieder geöffnet, wenn Währungsschwankungen oder wesentliche Fusionen und Übernahmen die Ausgangsbasis verschieben. Berichte werden jährlich aktualisiert, und kurz vor der Veröffentlichung erfolgt ein abschließender Schnellscan, damit Kunden unsere aktuellste Einschätzung erhalten.

Warum unsere Ausgangsbasis für Reise- und Spesenmanagement Verlässlichkeit verdient

Veröffentlichte Marktwerte unterscheiden sich häufig, weil Unternehmen unterschiedliche Ansichten darüber haben, welche Umsätze dazugehören, wie schnell sich die Reisen nach der Pandemie erholen und welche Preiskurven für Cloud-Abonnements anzunehmen sind.

Zu den wichtigsten Ursachen für Abweichungen gehören engere Software-only-Umfänge, konstante ASPs aus dem Jahr 2023 oder langsamere Erholungsszenarien, die von anderen Herausgebern übernommen wurden, während Mordor einen breiteren, aber klar dokumentierten Umfang, eine an Inflation und Sitzplatzerweiterung gekoppelte Preisentwicklung und einen kürzeren Aktualisierungszyklus von achtzehn Monaten anwendet, der den schnellen Fintech-Markteintritt erfasst.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Hauptursache für Abweichung |

|---|---|---|

| 4,49 Milliarden USD (2025) | ||

| 4,20 Milliarden USD (2024) | Globales Beratungsunternehmen A | Schließt Umsätze aus verwalteten Diensten aus; friert ASP aus dem Jahr 2023 für Prognosejahre ein |

| 3,60 Milliarden USD (2024) | Fachzeitschrift B | Berücksichtigt nur Software; modelliert eine konservative Reiseerholungskurve |

Diese Kontraste zeigen, dass Mordor durch die Abstimmung von Umfang, dynamischer Preisgestaltung und aktuellen Erholungsdaten eine verlässliche, transparente Ausgangsbasis liefert, die Entscheidungsträger mit minimalem Aufwand replizieren und einem Stresstest unterziehen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Reise- und Spesenmanagement-Software im Jahr 2026?

Die Marktgröße für Reise- und Spesenmanagement-Software beläuft sich im Jahr 2026 auf 5,27 Milliarden USD und soll bis 2031 auf 11,7 Milliarden USD wachsen.

Welches Bereitstellungsmodell führt den Markt an?

Die Cloud-Bereitstellung dominiert mit einem Anteil von 73,92 % im Jahr 2025 und soll weiter steigen, da Unternehmen On-Premise-Systeme durch skalierbare SaaS-Plattformen ersetzen.

Welche Region wächst am schnellsten?

Der asiatisch-pazifische Raum verzeichnet das stärkste Wachstum mit einer CAGR von 19,05 % bis 2031, angetrieben durch Initiativen zur digitalen Transformation in China, Indien und Japan.

Welches Segment wächst nach Branche am schnellsten?

Das Gesundheitswesen ist das am schnellsten wachsende Segment und soll eine CAGR von 21,98 % verzeichnen, da Krankenhäuser Erstattungen automatisieren, um inflationsbedingte Betriebskosten zu kontrollieren.

Welche Technologietrends prägen die Anbieterstrategien?

Eingebettete Finanzierung mit virtuellen Firmenkarten, KI-gestützte Betrugsanalysen und cloudnative APIs, die die ERP-Integration vereinfachen, sind zentral für die Wettbewerbspositionierung.

Verlangsamen Datenschutzvorschriften die Cloud-Akzeptanz?

Ja, insbesondere in Europa und Nordamerika, wo die DSGVO und Branchenvorschriften eine Datenspeicherung in der Region und strenge Sicherheitszertifizierungen erfordern, was die Akzeptanzraten bei stark regulierten Unternehmen leicht dämpft.

Seite zuletzt aktualisiert am: