Taille et parts du marché de la gestion des voyages et des dépenses

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.27 Milliards de dollars |

| Taille du Marché (2031) | 11.7 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 17.32% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la gestion des voyages et des dépenses par Mordor Intelligence

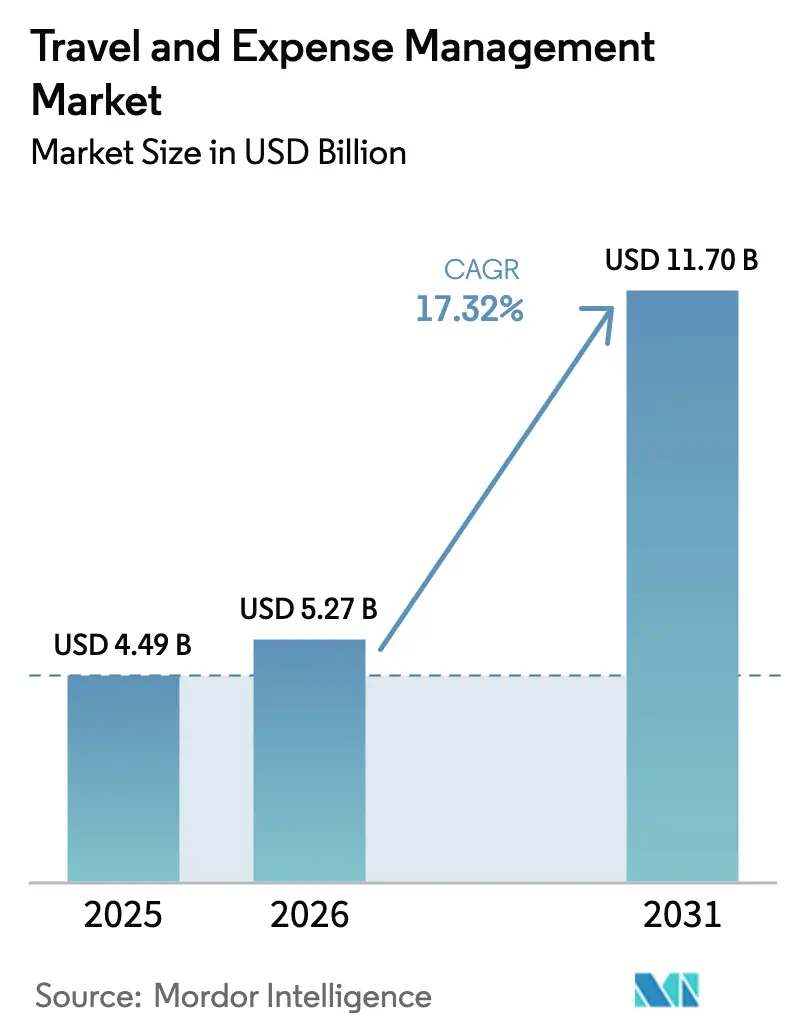

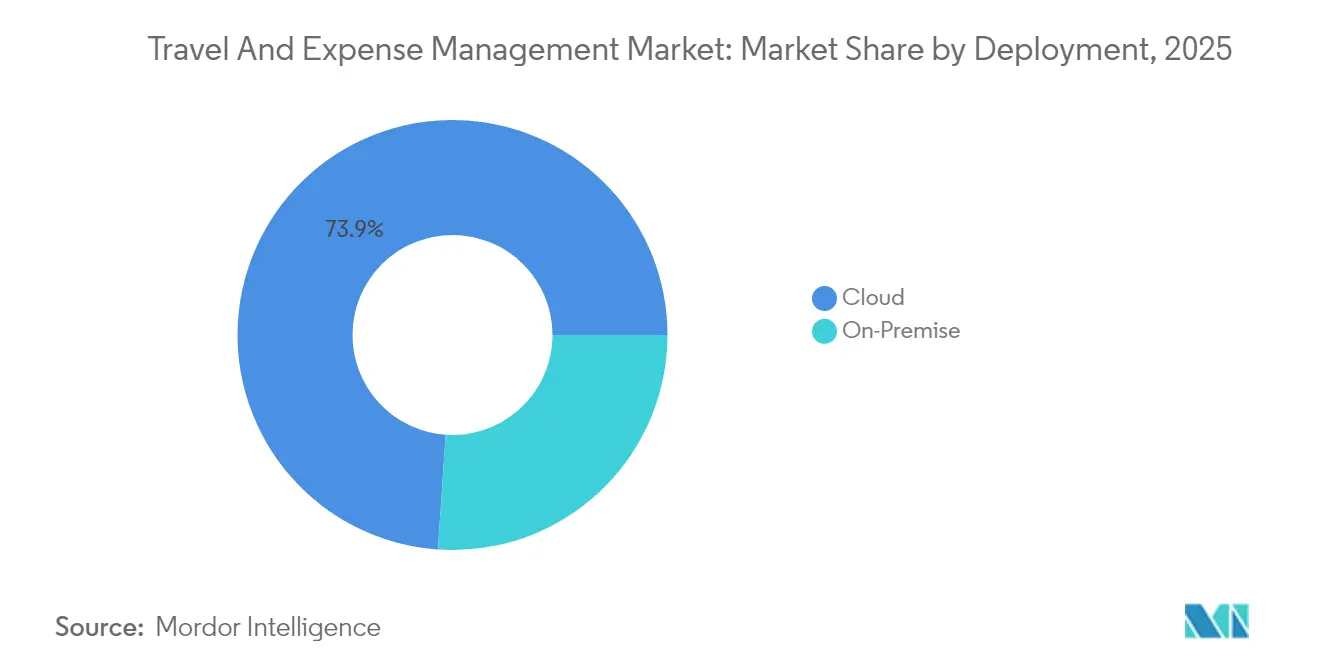

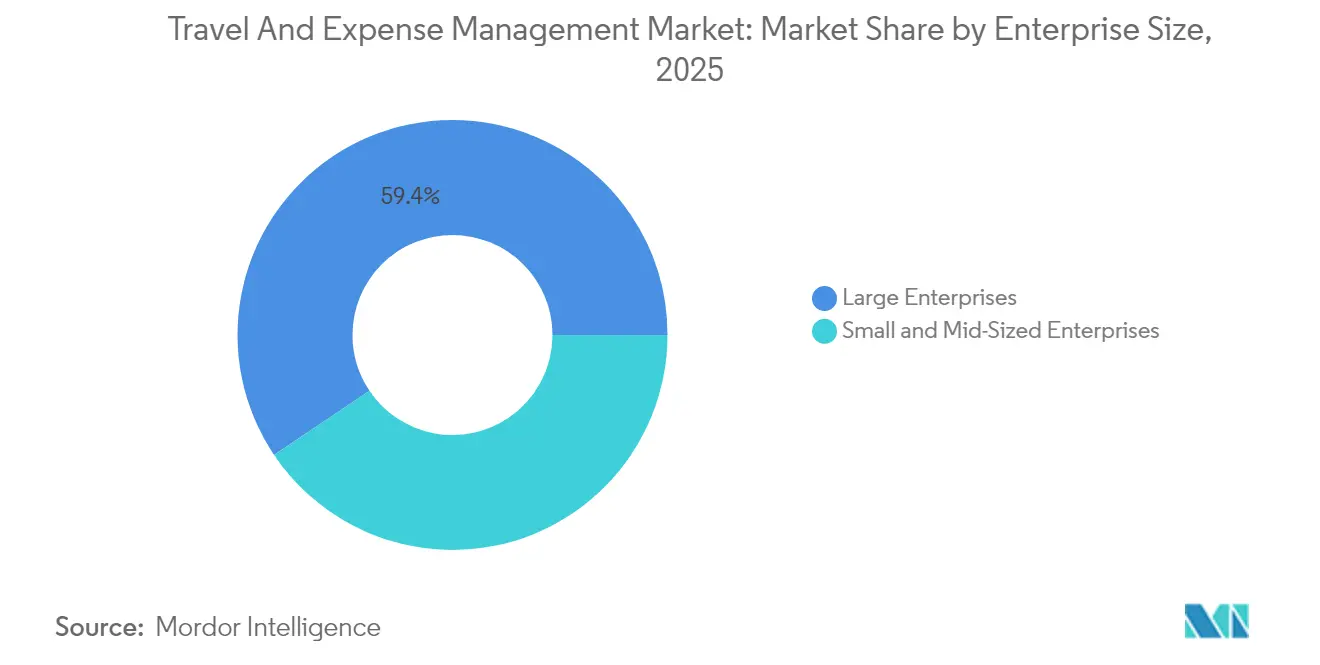

La taille du marché de la gestion des voyages et des dépenses en 2026 est estimée à 5,27 milliards USD, en hausse par rapport à la valeur de 2025 de 4,49 milliards USD, avec des projections pour 2031 indiquant 11,7 milliards USD, croissant à un TCAC de 17,32 % sur la période 2026-2031. L'adoption s'accélère alors que la hausse des coûts des voyages d'affaires et les obligations de conformité poussent les directeurs financiers à numériser les flux de remboursement, à intégrer l'intelligence artificielle dans le contrôle des fraudes et à relier les outils de finance intégrée aux analyses des dépenses d'entreprise en temps réel. La concurrence entre fournisseurs reste modérée, les plateformes d'entreprise établies subissant la pression des acteurs fintech qui regroupent cartes d'entreprise, applications mobiles et codification automatisée des dépenses dans un seul abonnement. Les déploiements axés sur le cloud représentent déjà 73,4 % du marché de la gestion des voyages et des dépenses, signalant un basculement irréversible par rapport aux systèmes sur site. Les grandes entreprises génèrent encore 60,1 % des revenus, mais la demande croissante des PME érode cet avantage et signale une démocratisation plus large des outils modernes de contrôle des dépenses.

Principaux enseignements du rapport

- Par déploiement, le cloud a capturé 73,92 % de la part de marché de la gestion des voyages et des dépenses en 2025 ; le déploiement sur site est en recul tandis que le cloud croît à un TCAC de 21,02 % jusqu'en 2031.

- Par offre, les logiciels représentaient 65,02 % de la taille du marché de la gestion des voyages et des dépenses en 2025, tandis que les services devraient se développer à un TCAC de 17,82 % jusqu'en 2031.

- Par taille d'entreprise, les grandes entreprises représentaient 59,42 % de la part de marché de la gestion des voyages et des dépenses en 2025, tandis que le segment des PME progresse à un TCAC de 23,46 %.

- Par secteur d'activité des utilisateurs finaux, l'informatique et les télécommunications ont dominé le marché de la gestion des voyages et des dépenses avec une part de revenus de 24,31 % en 2025 ; la santé est le secteur à la croissance la plus rapide, avec un TCAC de 21,98 % de 2025 à 2031.

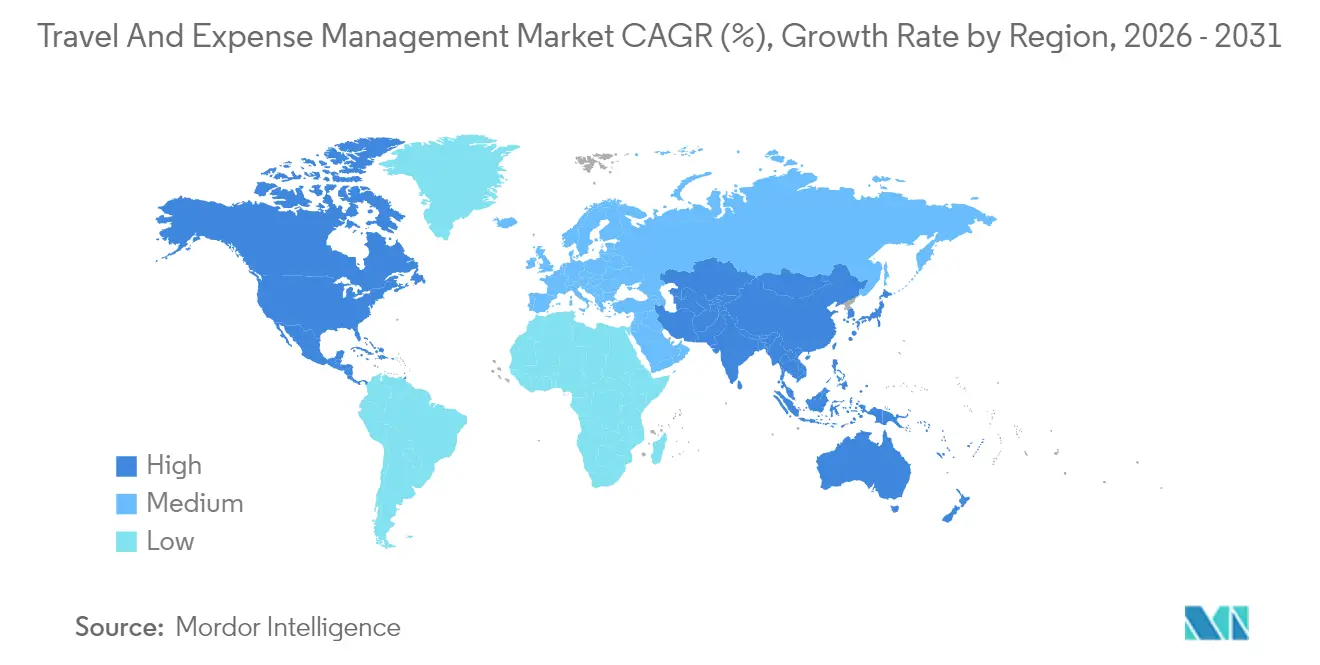

- Par géographie, l'Amérique du Nord a dominé le marché de la gestion des voyages et des dépenses avec une part de revenus de 37,12 % en 2025 ; cependant, l'Asie-Pacifique devrait s'accélérer à un TCAC de 19,05 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la gestion des voyages et des dépenses

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Automatisation et numérisation des processus métier | +3.2% | Mondial, plus fort en Asie-Pacifique et en Europe | Moyen terme (2-4 ans) |

| Adoption croissante des solutions basées sur le cloud | +2.8% | L'Amérique du Nord et l'UE en tête, l'Asie-Pacifique en rattrapage | Court terme (≤2 ans) |

| Intégration de l'analyse des dépenses et de la détection des fraudes pilotées par l'IA | +2.1% | Mondial, plus visible dans les grandes entreprises | Moyen terme (2-4 ans) |

| Finance intégrée et cartes d'entreprise pour le contrôle des dépenses en temps réel | +1.9% | Amérique du Nord en tête, expansion vers l'Asie-Pacifique | Court terme (≤2 ans) |

| Expansion des exigences de reporting sur la durabilité des voyages | +1.4% | UE en avance, Amérique du Nord en suiveur | Long terme (≥4 ans) |

| Essor des plateformes unifiées de gestion des voyages et des dépenses dans le segment des PME | +2.3% | Mondial, plus fort dans les marchés développés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Automatisation et numérisation des processus métier

Les organisations remplacent les demandes manuelles par des flux de travail activés par l'IA qui réduisent le temps de traitement jusqu'à 4 250 heures par an, tout en maintenant une précision supérieure à 95 %[1].Brex, "Brex Empower Platform," brex.com L'apprentissage automatique extrait les données des reçus, attribue des codes de coûts et signale les violations en temps réel, ce qui libère les équipes financières pour se concentrer sur des tâches de conseil. Les modèles prédictifs prévoient désormais les dépassements de coûts et suggèrent des mises à jour de politique avant que les problèmes budgétaires ne surviennent. Le travail à distance élargit également l'écart entre les systèmes papier et les plateformes numériques, approfondissant la demande de solutions automatisées sur le marché de la gestion des voyages et des dépenses.

Adoption croissante des solutions basées sur le cloud

Les plateformes cloud réduisent les frais informatiques de 30 à 40 %, synchronisent les données de voyage et de dépenses en temps réel et s'adaptent facilement aux pics saisonniers. Les PME bénéficient de contrôles de niveau entreprise sans infrastructure dédiée, tandis que les grandes multinationales utilisent des architectures multi-locataires pour une cohérence mondiale. L'intégration avec les API de SAP, Oracle et NetSuite s'est améliorée, abaissant le principal obstacle qui favorisait autrefois le déploiement sur site.

Intégration de l'analyse des dépenses et de la détection des fraudes pilotées par l'IA

Les moteurs d'apprentissage profond analysent des millions de transactions pour signaler des anomalies telles que les factures en double ou les reçus modifiés que les filtres basés sur des règles manquent souvent. Les modèles de risque mondiaux d'Oversight Systems aident les équipes financières à détecter des schémas sophistiqués et à quantifier les économies, prouvant la valeur stratégique de l'IA sur le marché de la gestion des voyages et des dépenses.[2]Emburse, "AI for Expense Management," emburse.com

Finance intégrée et cartes d'entreprise pour le contrôle des dépenses en temps réel

Les fintechs émettent des cartes virtuelles avec des limites dynamiques liées aux codes de projet. Les transactions s'intègrent instantanément dans les notes de frais, réduisant les cycles de remboursement et alimentant l'IA avec des données plus riches. Des plateformes telles que Brex combinent l'émission de cartes, les catégorisations automatisées et les flux d'approbation pour donner aux gestionnaires un contrôle proactif sur chaque dollar dépensé.[3]Oversight, "Spend Audit and Fraud Prevention Overview," oversight.com

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Complexité de l'intégration avec les systèmes ERP hérités | -2.1% | Mondial, plus aigu dans les grandes entreprises | Moyen terme (2-4 ans) |

| Préoccupations relatives à la sécurité des données et à la confidentialité dans le cloud multi-locataire | -1.8% | UE et Amérique du Nord en tête, Asie-Pacifique en suiveur | Court terme (≤2 ans) |

| Dépendance croissante aux fournisseurs et coûts de migration | -1.3% | Mondial, concentré dans le segment entreprise | Long terme (≥4 ans) |

| Pénurie de talents dans la mise en œuvre de l'automatisation financière | -0.9% | Marchés développés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Complexité de l'intégration avec les systèmes ERP hérités

De nombreuses organisations mondiales utilisent des flux de travail SAP ou Oracle personnalisés qui manquent d'API modernes, forçant la construction de middleware et des programmes de mappage de données lors de la migration. Les erreurs d'intégration retardent le retour sur investissement et prolongent les phases d'exécution parallèle qui mettent les équipes sous pression.

Préoccupations relatives à la sécurité des données et à la confidentialité dans les clouds multi-locataires

Le RGPD, la HIPAA et les réglementations sectorielles poussent les entreprises européennes et nord-américaines à exiger la résidence des données dans leur région, des contrôles d'accès granulaires et des audits continus. Les directeurs financiers craignent l'exposition des données co-localisées et les violations potentielles de transfert transfrontalier, notamment dans les secteurs de la santé et de la banque.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par déploiement : la domination du cloud s'accélère

La part du cloud sur le marché de la gestion des voyages et des dépenses a atteint 73,92 % en 2025 et devrait croître à un TCAC de 21,02 % jusqu'en 2031. Le déploiement cloud élimine la charge de maintenance, offre une évolutivité à la demande et permet un accès mobile pour les équipes distribuées. Le déploiement sur site persiste dans les secteurs de la défense, de l'aérospatiale et des agences du secteur public qui exigent une stricte souveraineté des données, mais les configurations hybrides comblent ces lacunes. La décision de l'Administration des services généraux des États-Unis d'utiliser IBM pour une plateforme fédérale de voyage de nouvelle génération souligne que même les agences averses au risque font désormais confiance aux cadres modernes de sécurité cloud.

À mesure que les architectures multi-locataires deviennent plus sécurisées, les fournisseurs positionnent des catalogues d'API de bout en bout qui synchronisent les données de référence avec les systèmes financiers existants et les moteurs de réservation de voyages. Cette dynamique propulse le marché de la gestion des voyages et des dépenses, car les acteurs cloud regroupent l'IA, les paiements intégrés et les tableaux de bord de durabilité dans une seule connexion pour les voyageurs et les auditeurs.

Par offre : la croissance des services dépasse celle des logiciels

Les licences logicielles et les abonnements SaaS représentaient 65,02 % des revenus en 2025, soulignant leur rôle fondamental sur le marché de la gestion des voyages et des dépenses. Pourtant, les services allant de l'intégration à l'analyse gérée progressent à un TCAC de 17,82 % car les plateformes s'intègrent désormais avec les ERP, les SIRH, les réseaux de cartes et les moteurs fiscaux. Les clients du marché intermédiaire s'appuient sur des consultants externes pour éviter de recruter du personnel spécialisé, tandis que les grandes entreprises mondiales font appel à des intégrateurs de systèmes pour des programmes de gestion du changement qui favorisent la conformité des utilisateurs.

Les cabinets de conseil regroupent la conception de politiques de meilleures pratiques, les calculateurs de retour sur investissement et l'optimisation continue des plateformes. Cela ajoute une couche de revenus récurrents qui stabilise les revenus des fournisseurs et approfondit la fidélisation des clients. Les services gérés absorbent également les tâches répétitives, telles que les remboursements, libérant les directeurs financiers pour se concentrer sur les prévisions de trésorerie.

Par taille d'entreprise : la croissance des PME remet en question la domination des grandes entreprises

Les grandes entreprises ont conservé une part de revenus de 59,42 % en 2025 grâce à des chaînes d'approbation complexes et des volumes de voyages plus élevés qui nécessitent des analyses sophistiquées. Cependant, les PME afficheront un TCAC de 23,46 % jusqu'en 2031, réduisant cet écart. Les structures de coûts cloud, les intégrations plug-and-play et l'automatisation liée aux cartes attirent les entreprises de moins de 500 employés qui s'appuyaient autrefois sur des feuilles de calcul. Les nouveaux acteurs fintech conçoivent une expérience utilisateur axée sur le mobile et des cycles de facturation automatisés qui minimisent le temps administrateur, offrant aux PME un chemin plus rapide vers la valeur.

À l'inverse, les grandes multinationales continueront d'investir dans l'IA avancée, le règlement multi-devises et les divulgations de durabilité. Les fournisseurs maintiennent donc des stratégies commerciales doubles : des parcours freemium en libre-service pour les PME et des suites d'entreprise configurables pour la clientèle du Fortune 1000.

Par secteur d'activité des utilisateurs finaux : la santé mène la croissance dans un contexte de maturité du secteur informatique

L'informatique et les télécommunications représentaient 24,31 % des revenus de 2025, reflétant leur statut d'adopteur précoce et leur forte intensité de voyages. La croissance se déplace désormais vers la santé, qui devrait progresser à un taux composé de 21,98 % jusqu'en 2031. Les hôpitaux et les réseaux de soins automatisent les dépenses pour rediriger les heures du personnel vers les tâches cliniques tout en assurant l'auditabilité des voyages financés par des subventions. Le secteur manufacturier recherche une visibilité granulaire sur les coûts de voyage spécifiques aux projets, tandis que les institutions BFSI privilégient des pistes d'audit robustes et des moteurs de politique alignés sur les cadres réglementaires.

La demande du secteur public augmente à mesure que les agences s'efforcent de respecter les mandats de transparence. Chaque secteur vertical nécessite une logique fiscale configurée, des taux de per diem localisés et des rapports de conformité spécialisés, ce qui incite les fournisseurs à intégrer des modèles sectoriels dans leurs feuilles de route produit principales.

Analyse géographique

L'Amérique du Nord a commandé une part de marché de 37,12 % sur le marché de la gestion des voyages et des dépenses en 2025, reflétant des décennies de maturité SaaS et une forte pénétration des cartes d'entreprise. Les mises à niveau continues des plateformes et les déploiements de finance intégrée devraient maintenir la croissance régionale dans la fourchette moyenne à un chiffre à mesure que les entreprises modernisent leurs flux de remboursement. La région Asie-Pacifique est le moteur de croissance évident : la taille du marché de la gestion des voyages et des dépenses dans la région devrait progresser à un TCAC de 19,05 % jusqu'en 2031, alors que la Chine, l'Inde et le Japon investissent dans l'infrastructure cloud et les paiements numériques. Les fournisseurs locaux qui intègrent les rails de paiement indigènes et les reçus fiscaux électroniques gagnent du terrain aux côtés des suites mondiales établies. Les incitations gouvernementales à la transformation numérique accélèrent davantage l'adoption parmi les entreprises du marché intermédiaire dans les principales économies asiatiques.

L'Europe maintient une demande stable, portée par les exigences de résidence des données alignées sur le RGPD qui récompensent les fournisseurs offrant des centres de données dans la région et des contrôles de confidentialité granulaires. Les entreprises d'Allemagne, de France et des pays nordiques privilégient les solutions avec récupération automatisée de la TVA, alimentant les dépenses supplémentaires en plateformes. Les entreprises japonaises déploient de plus en plus des outils de gestion des dépenses activés par l'IA qui se synchronisent avec les systèmes de billets électroniques des chemins de fer nationaux, rationalisant les déplacements domestiques à haute fréquence. En Inde, les plateformes soutenues par les fintechs regroupent des cartes virtuelles avec des vérifications automatisées des politiques, séduisant les entreprises technologiques et de services à croissance rapide qui ont besoin d'une visibilité des coûts en temps réel.

L'Amérique du Sud, le Moyen-Orient et l'Afrique contribuent actuellement à des pools de revenus plus modestes mais présentent des opportunités croissantes à mesure que les entreprises multinationales étendent leur présence et recherchent des contrôles unifiés des dépenses mondiales. Les entreprises brésiliennes privilégient les solutions qui automatisent la conformité fiscale locale et s'intègrent aux méthodes de paiement domestiques basées sur le boleto, que les fournisseurs intègrent désormais via des catalogues d'API ouverts. Les États du Conseil de coopération du Golfe intègrent le suivi de la durabilité des voyages dans les mandats d'approvisionnement, incitant des pilotes du secteur public de suites de gestion des dépenses natives du cloud. Dans ces régions émergentes, les déploiements axés sur le mobile et la tarification par abonnement abaissent les barrières à l'entrée pour les petites entreprises, élargissant ainsi la base adressable globale du marché de la gestion des voyages et des dépenses.

Paysage concurrentiel

Le marché de la gestion des voyages et des dépenses reste modérément concentré, avec SAP Concur, Oracle et Emburse sécurisant les comptes des grandes entreprises, tandis que des challengers fintech tels que Brex, Ramp et TravelPerk proposent des offres groupées agressives centrées sur les cartes. La concurrence par les prix est limitée ; au lieu de cela, les fournisseurs se différencient par l'étendue de leurs écosystèmes, qui unifient la réservation, les paiements et les analyses dans une seule connexion. L'ouverture des API est devenue un argument de vente critique, car les acheteurs insistent pour que les données de dépenses s'intègrent de manière transparente dans les ERP, les SIRH et les moteurs de conformité fiscale. La croissance de l'adoption par les PME élargit la base adressable, permettant aux spécialistes régionaux plus petits, notamment en Asie-Pacifique, de sécuriser une part sans affronter directement les leaders mondiaux. Ces dynamiques produisent un noyau stable, entouré d'acteurs périphériques en mouvement rapide qui innovent grâce à des modèles sectoriels de niche et des intégrations de paiement régionales.

Les mouvements stratégiques illustrent ce basculement vers des acteurs à l'échelle de l'écosystème. American Express a acquis Center en février 2025 pour fusionner les contrôles des dépenses en temps réel avec ses rails de cartes d'entreprise mondiales. TravelPerk a suivi en mars 2025 en acquérant Yokoy et en bouclant un tour de table de série E de 200 millions USD pour accélérer la feuille de route IA et la vente croisée de réservations de voyages avec la gestion automatisée des dépenses. SAP Concur a intégré le copilote d'IA générative Joule le même mois, signalant l'intention des acteurs établis de correspondre à la convivialité de style fintech tout en défendant la profondeur entreprise. Les leaders régionaux au Japon, en Inde et au Brésil s'associent également avec des réseaux de paiement locaux pour assurer la conformité avec les mandats de facturation électronique spécifiques aux pays et les schémas de cartes domestiques.

La différenciation technologique se concentre désormais sur la finance intégrée, l'IA prédictive et la réconciliation sans intervention. Les plateformes émettent automatiquement des cartes virtuelles avec des plafonds de dépenses dynamiques, transmettent les données de dépenses dans des moteurs de risque d'apprentissage automatique et publient les entrées approuvées dans les grands livres généraux sans intervention manuelle. Les modules complémentaires de durabilité qui calculent les empreintes carbone au niveau des trajets et alimentent les tableaux de bord ESG émergent comme un facteur décisif dans les appels d'offres du secteur public européen. Les fournisseurs capables d'offrir des parcours complets, de l'approbation avant le voyage au remboursement fiscal final, sont avantagés par rapport aux solutions ponctuelles, surtout lorsque les clients mondiaux souhaitent un seul contrat, un seul SLA et des analyses consolidées. En conséquence, les partenariats avec les sociétés de gestion des voyages, les processeurs de paie et les réseaux bancaires devraient s'intensifier au cours des trois prochaines années.

Leaders du secteur de la gestion des voyages et des dépenses

SAP SE

Coupa Software Inc.

Oracle Corporation

Emburse

Navan

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : SAP Concur a ajouté le copilote d'IA générative Joule pour la saisie conversationnelle des dépenses.

- Mars 2025 : TravelPerk a acquis Yokoy après avoir obtenu un financement de série E de 200 millions USD.

- Février 2025 : American Express a acquis Center pour intégrer l'automatisation des dépenses dans sa gamme de cartes d'entreprise.

- Décembre 2024 : Rakus a présenté une feuille de route IA pour sa plateforme Rakuraku Seisan, incluant la reconnaissance optique de caractères automatisée des reçus.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de la gestion des voyages et des dépenses (T&E) comme l'ensemble des logiciels hébergés dans le cloud ou sur site et des services associés qui aident les organisations à planifier, capturer, contrôler et rembourser les coûts des déplacements professionnels des employés, ainsi que les frais d'abonnement et de mise en œuvre payés pour ces plateformes. Les revenus des suites de gestion des dépenses adjacentes ne sont comptabilisés que lorsque ces modules sont commercialisés principalement pour la supervision T&E.

Exclusion du périmètre : les commissions d'interchange des cartes d'entreprise autonomes, les systèmes de grand livre général et les commissions des agences de voyage externalisées sont exclus du périmètre.

Aperçu de la segmentation

- Par déploiement

- Hébergé / Cloud

- Sur site

- Par offre

- Logiciels

- Services

- Par taille d'entreprise

- Petites et moyennes entreprises

- Grandes entreprises

- Par secteur d'activité des utilisateurs finaux

- Informatique et télécommunications

- BFSI

- Industrie manufacturière

- Secteur public

- Santé

- Autres

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Pays nordiques

- Reste de l'Europe

- Moyen-Orient et Afrique

- CCG

- Israël

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Australie

- Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor Intelligence ont complété les résultats documentaires par des entretiens et des enquêtes structurées auprès de directeurs financiers, de responsables de programmes de voyages, d'intégrateurs de logiciels et de revendeurs régionaux en Amérique du Nord, en Europe, en Asie-Pacifique et au Moyen-Orient et en Afrique. Ces échanges ont testé les déclencheurs d'adoption, la dispersion des prix et les évolutions réglementaires à venir, nous permettant de recouper les hypothèses du modèle et de combler les lacunes de données.

Recherche documentaire

Nous avons commencé par collecter des données publiques provenant d'organismes reconnus tels que le Bureau des statistiques des transports des États-Unis, les fichiers de passagers aériens d'Eurostat et les indicateurs de voyages d'affaires de l'Organisation mondiale du tourisme, qui décrivent le pool de transactions potentielles. Les associations sectorielles, notamment la GBTA et l'ACTE, ont fourni des références en matière de politique et de remboursement qui façonnent la demande de logiciels. Les rapports annuels 10-K des entreprises, les présentations aux investisseurs et la couverture de presse réputée ont offert des taux d'adoption, des valeurs moyennes de contrats et des mises à jour sur les fusions. Les bases de données payantes sous licence de Mordor Intelligence, D&B Hoovers pour les données financières des fournisseurs et Dow Jones Factiva pour les flux de transactions, ont aidé à combler les répartitions de revenus par région. Les sources répertoriées illustrent, sans épuiser, la littérature examinée lors de la recherche secondaire.

Dimensionnement du marché et prévisions

Une construction hybride descendante, partant des dépenses de voyages d'affaires de 2024, de la fréquence des déplacements et de la pénétration des dépenses automatisées par région, est équilibrée par des vérifications ascendantes sélectives telles que les agrégations de fournisseurs et le prix de vente moyen échantillonné multiplié par les sièges actifs. Les variables clés du modèle comprennent (i) le volume annuel de voyages aériens d'affaires, (ii) le taux d'adoption du SaaS cloud dans les logiciels financiers, (iii) la croissance de la main-d'œuvre mobile, (iv) la pénétration des cartes d'entreprise et (v) le coût de réservation par voyage ajusté à l'inflation. Une régression multivariée projette ensuite chaque facteur jusqu'en 2030, guidée par les attentes consensuelles recueillies lors de la recherche primaire. Lorsque les estimations au niveau des fournisseurs sont incomplètes dans les marchés émergents, une interpolation à partir d'économies comparables est appliquée avant la triangulation finale.

Validation des données et cycle de mise à jour

Les résultats passent par une révision en plusieurs étapes : les analystes effectuent des vérifications de variance par rapport aux valeurs de transactions aberrantes, les responsables retestent les hypothèses et les modèles sont rouverts chaque fois que les fluctuations de devises ou les événements de fusions-acquisitions importants modifient la base de référence. Les rapports sont actualisés annuellement, et une analyse rapide finale est effectuée juste avant la publication afin que les clients reçoivent notre dernière perspective.

Pourquoi notre base de référence sur la gestion des voyages et des dépenses est fiable

Les valeurs de marché publiées diffèrent souvent parce que les entreprises ont des points de vue variés sur les revenus à inclure, la vitesse de reprise des voyages post-pandémie et les courbes de prix à supposer pour les abonnements cloud.

Les principaux facteurs d'écart comprennent des périmètres limités aux seuls logiciels, des prix de vente moyens constants de 2023 ou des scénarios de reprise plus lents adoptés par d'autres éditeurs, tandis que Mordor applique un périmètre plus large mais clairement documenté, une évolution des prix liée à l'inflation et à l'expansion des sièges, et une cadence de mise à jour de dix-huit mois qui capture l'entrée rapide des fintechs.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 4,49 milliards USD (2025) | ||

| 4,20 milliards USD (2024) | Consultance mondiale A | Omet les revenus des services gérés ; fige le prix de vente moyen de 2023 pour les années de prévision |

| 3,60 milliards USD (2024) | Journal professionnel B | Ne comptabilise que les logiciels ; modélise une courbe de reprise des voyages conservatrice |

Ces contrastes montrent qu'en alignant le périmètre, la tarification dynamique et les données de reprise actuelles, Mordor fournit une base de référence fiable et transparente que les décideurs peuvent reproduire et soumettre à des tests de résistance avec un effort limité.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des logiciels de gestion des voyages et des dépenses en 2026 ?

La taille du marché des logiciels de gestion des voyages et des dépenses s'élève à 5,27 milliards USD en 2026 et devrait croître pour atteindre 11,7 milliards USD d'ici 2031.

Quel modèle de déploiement domine le marché ?

Le déploiement cloud domine avec une part de 73,92 % en 2025 et devrait progresser davantage à mesure que les entreprises remplacent les systèmes sur site par des plateformes SaaS évolutives.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique affiche la croissance la plus élevée, avec un TCAC de 19,05 % jusqu'en 2031, portée par les initiatives de transformation numérique en Chine, en Inde et au Japon.

Quel segment connaît la croissance la plus rapide par secteur ?

La santé est le secteur vertical à la croissance la plus rapide, avec un TCAC attendu de 21,98 % alors que les hôpitaux automatisent les remboursements pour contrôler les coûts opérationnels inflationnistes.

Quelles tendances technologiques remodèlent les stratégies des fournisseurs ?

La finance intégrée avec des cartes d'entreprise virtuelles, l'analyse des fraudes pilotée par l'IA et les API natives du cloud qui simplifient l'intégration ERP sont au cœur du positionnement concurrentiel.

Les règles de confidentialité des données ralentissent-elles l'adoption du cloud ?

Oui, notamment en Europe et en Amérique du Nord où le RGPD et les réglementations sectorielles exigent la résidence des données dans la région et des certifications de sécurité rigoureuses, tempérant légèrement les taux d'adoption parmi les entreprises fortement réglementées.

Dernière mise à jour de la page le: