Tamanho e Participação do Mercado de Gestão de Viagens e Despesas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 5.27 Bilhões de dólares |

| Tamanho do Mercado (2031) | 11.7 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 17.32% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gestão de Viagens e Despesas por Mordor Intelligence

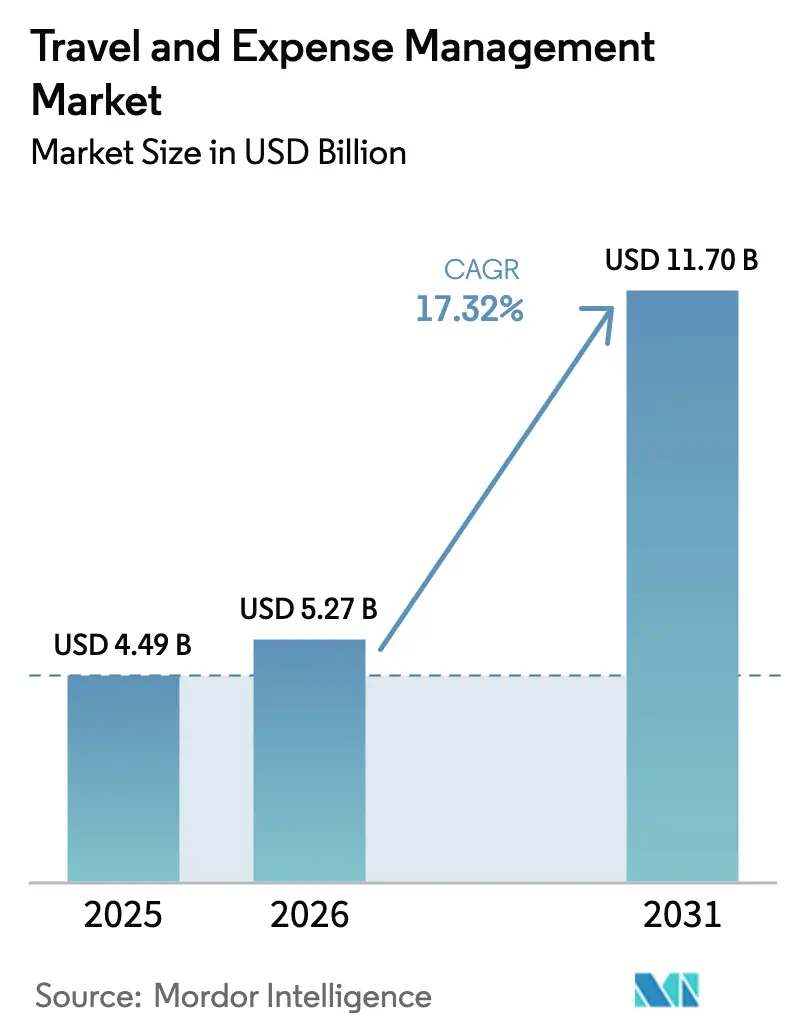

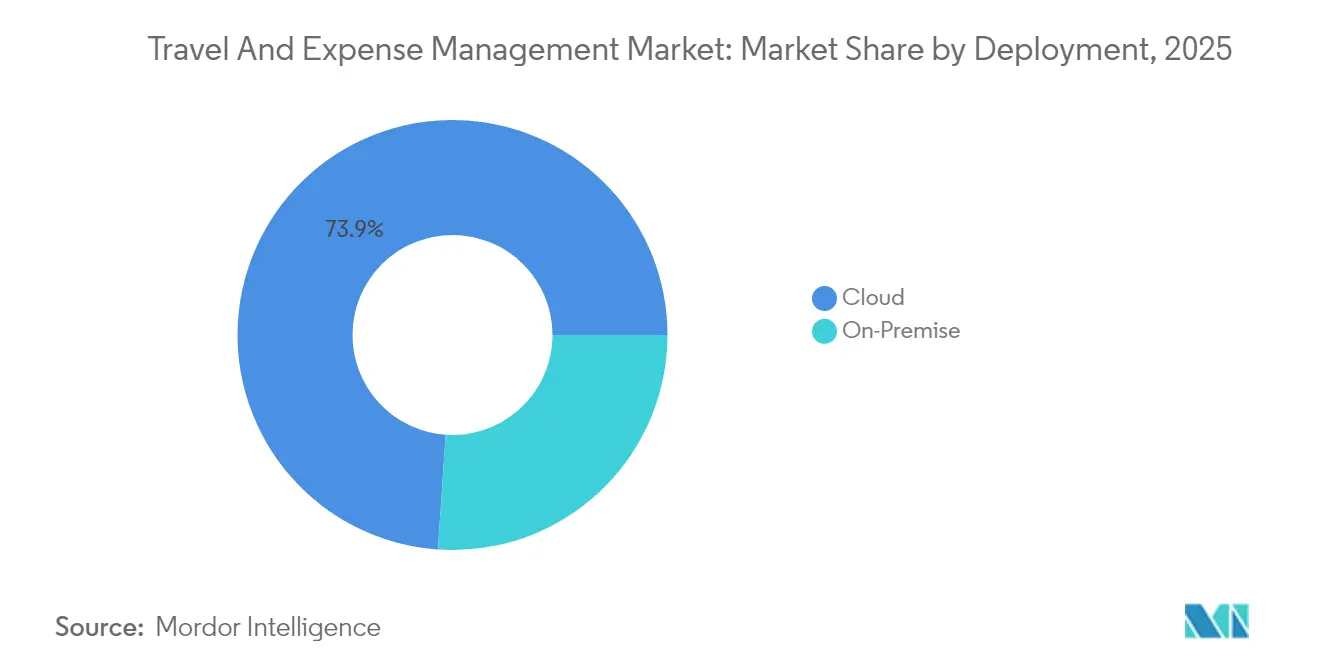

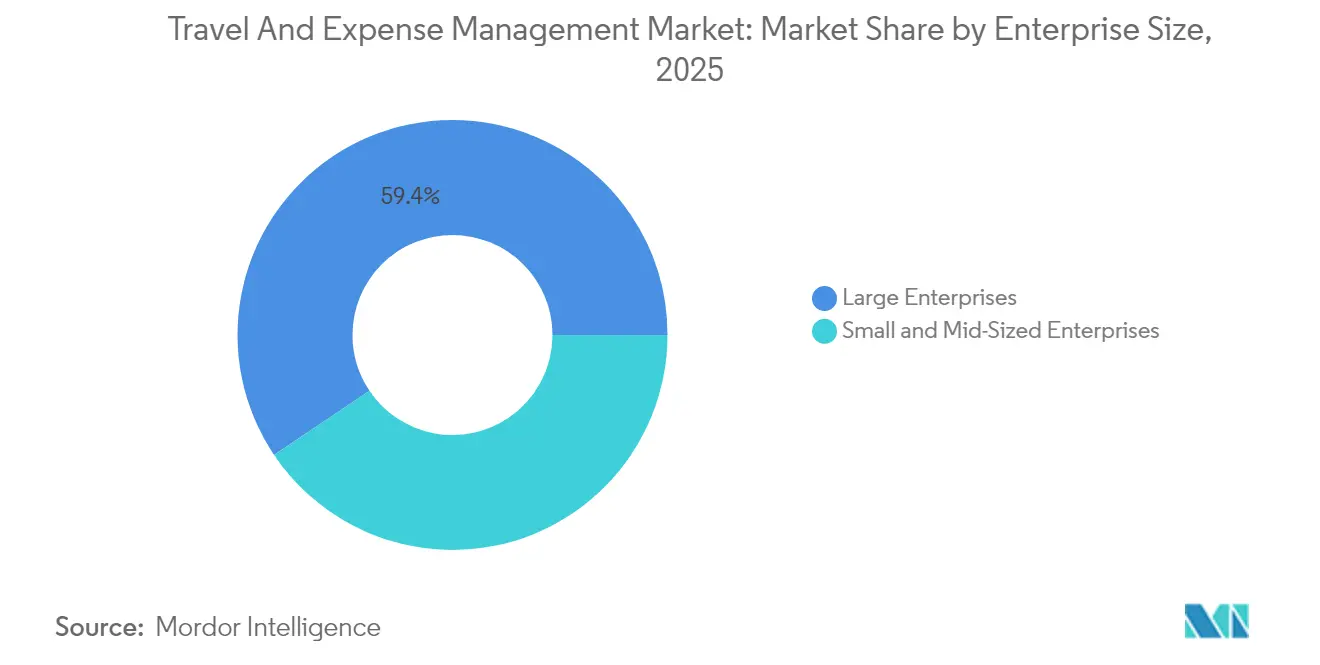

O tamanho do mercado de gestão de viagens e despesas em 2026 é estimado em USD 5,27 bilhões, crescendo a partir do valor de 2025 de USD 4,49 bilhões, com projeções para 2031 indicando USD 11,7 bilhões, crescendo a um CAGR de 17,32% no período de 2026 a 2031. A adoção está se acelerando à medida que o aumento dos custos de viagens corporativas e os mandatos de conformidade impulsionam os líderes financeiros a digitalizar os fluxos de trabalho de reembolso, integrar inteligência artificial ao controle de fraudes e vincular ferramentas de finanças incorporadas a análises de gastos corporativos em tempo real. A concorrência entre fornecedores permanece moderada, pois as plataformas empresariais estabelecidas enfrentam pressão de entrantes de fintechs que agrupam cartões corporativos, aplicativos móveis e codificação automatizada de despesas em uma única assinatura. As implantações com prioridade em nuvem já respondem por 73,4% do mercado de gestão de viagens e despesas, sinalizando uma mudança irreversível em relação aos sistemas locais. As grandes empresas ainda geram 60,1% da receita, mas a demanda crescente das PMEs está reduzindo essa vantagem e sinalizando uma democratização mais ampla das modernas ferramentas de controle de gastos.

Principais Conclusões do Relatório

- Por implantação, a nuvem capturou 73,92% da participação do mercado de gestão de viagens e despesas em 2025; o modelo local está encolhendo à medida que a nuvem cresce a um CAGR de 21,02% até 2031.

- Por oferta, o software deteve 65,02% do tamanho do mercado de gestão de viagens e despesas em 2025, enquanto os serviços devem se expandir a um CAGR de 17,82% até 2031.

- Por porte empresarial, as grandes empresas comandaram 59,42% da participação do mercado de gestão de viagens e despesas em 2025, enquanto o segmento de PMEs avança a um CAGR de 23,46%.

- Por setor do usuário final, TI e Telecomunicações lideraram o mercado de gestão de viagens e despesas com uma participação de receita de 24,31% em 2025; a Saúde é o segmento de crescimento mais rápido, com um CAGR de 21,98% de 2025 a 2031.

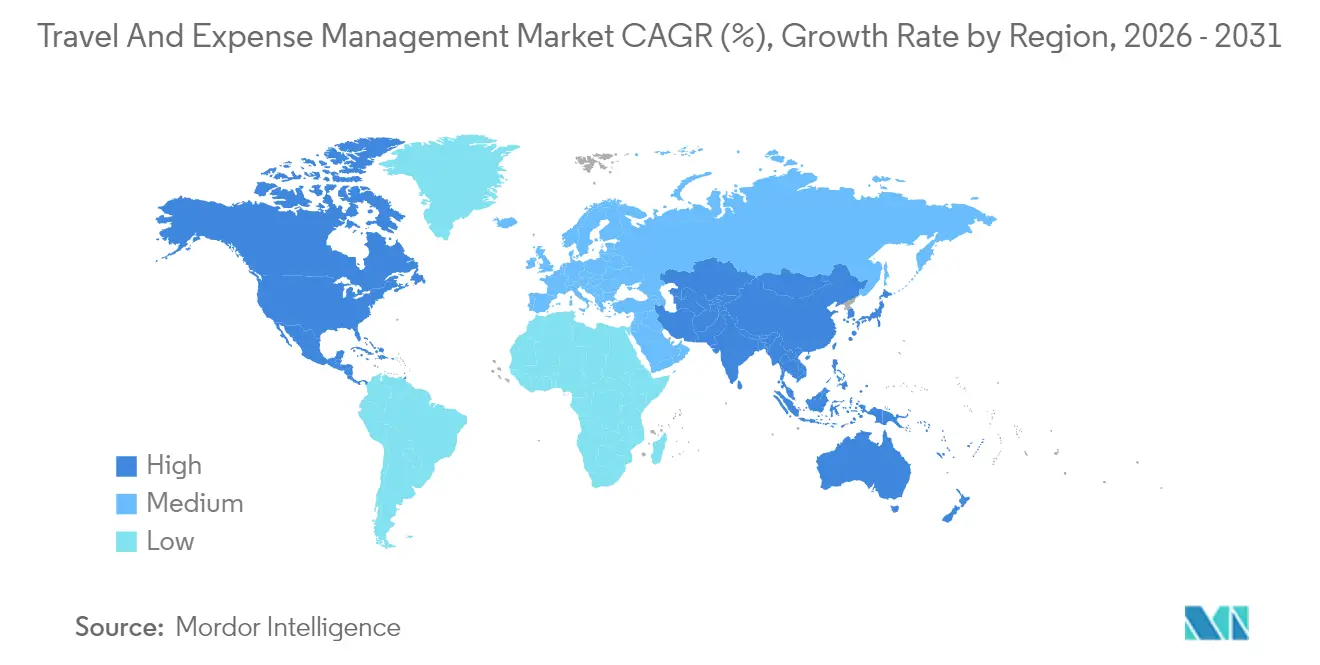

- Por geografia, a América do Norte dominou o mercado de gestão de viagens e despesas com uma participação de receita de 37,12% em 2025; no entanto, a Ásia-Pacífico deve acelerar a um CAGR de 19,05% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Gestão de Viagens e Despesas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Automação e digitalização de processos de negócios | +3.2% | Global, mais forte na Ásia-Pacífico e na Europa | Médio prazo (2 a 4 anos) |

| Adoção crescente de soluções baseadas em nuvem | +2.8% | América do Norte e UE lideram, Ásia-Pacífico em recuperação | Curto prazo (≤2 anos) |

| Integração de análise de gastos e detecção de fraudes orientadas por IA | +2.1% | Global, mais visível em grandes empresas | Médio prazo (2 a 4 anos) |

| Finanças incorporadas e cartões corporativos para controle de gastos em tempo real | +1.9% | América do Norte como núcleo, expandindo para a Ásia-Pacífico | Curto prazo (≤2 anos) |

| Expansão dos requisitos de relatórios de sustentabilidade em viagens | +1.4% | UE à frente, América do Norte seguindo | Longo prazo (≥4 anos) |

| Ascensão de plataformas unificadas de gestão de viagens e despesas no segmento de PMEs | +2.3% | Global, mais forte em mercados desenvolvidos | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Automação e digitalização de processos de negócios

As organizações estão substituindo solicitações manuais por fluxos de trabalho habilitados por IA que reduzem o tempo de processamento em até 4.250 horas por ano, mantendo a precisão acima de 95%[1].Brex, "Brex Empower Platform," brex.com O aprendizado de máquina extrai dados de recibos, atribui códigos de custo e sinaliza violações em tempo real, liberando as equipes financeiras para se concentrarem em tarefas consultivas. Modelos preditivos agora preveem estouros de custos e sugerem atualizações de políticas antes que os problemas orçamentários se manifestem. O trabalho remoto também amplia a lacuna entre sistemas baseados em papel e plataformas digitais, aprofundando a demanda por soluções automatizadas no mercado de gestão de viagens e despesas.

Adoção crescente de soluções baseadas em nuvem

As plataformas em nuvem reduzem os custos de TI em 30 a 40%, sincronizam dados de viagens e gastos em tempo real e escalam facilmente para picos sazonais. As PMEs obtêm controles de nível empresarial sem infraestrutura dedicada, enquanto as grandes multinacionais utilizam arquiteturas multilocatário para consistência global. A integração com as APIs do SAP, Oracle e NetSuite melhorou, reduzindo a maior barreira que antes favorecia a implantação local.

Integração de análise de gastos e detecção de fraudes orientadas por IA

Mecanismos de aprendizado profundo comparam milhões de transações para sinalizar anomalias, como faturas duplicadas ou recibos alterados, que os filtros baseados em regras frequentemente não detectam. Os modelos globais de risco da Oversight ajudam as equipes financeiras a detectar esquemas sofisticados e quantificar economias, comprovando o valor estratégico da IA no mercado de gestão de viagens e despesas.[2]Emburse, "AI for Expense Management," emburse.com

Finanças incorporadas e cartões corporativos para controle de gastos em tempo real

As fintechs emitem cartões virtuais com limites dinâmicos vinculados a códigos de projeto. As transações fluem instantaneamente para os relatórios de despesas, reduzindo os ciclos de reembolso e fornecendo à IA dados mais ricos. Plataformas como a Brex combinam emissão de cartões, categorizações automatizadas e fluxos de trabalho de aprovação para dar aos gestores controle proativo sobre cada centavo gasto.[3]Oversight, "Spend Audit and Fraud Prevention Overview," oversight.com

Análise de Impacto das Restrições*

| Restrição | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Complexidade de integração com sistemas ERP legados | -2.1% | Global, mais aguda em grandes empresas | Médio prazo (2 a 4 anos) |

| Preocupações com segurança de dados e privacidade em nuvem multilocatário | -1.8% | UE e América do Norte lideram, Ásia-Pacífico seguindo | Curto prazo (≤2 anos) |

| Aumento do aprisionamento a fornecedores e custos de migração | -1.3% | Global, concentrado no segmento empresarial | Longo prazo (≥4 anos) |

| Escassez de talentos na implementação de automação financeira | -0.9% | Mercados desenvolvidos | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Complexidade de integração com sistemas ERP legados

Muitas organizações globais executam fluxos de trabalho personalizados do SAP ou Oracle que carecem de APIs modernas, forçando a construção de middleware e programas de mapeamento de dados durante a migração. Erros de integração atrasam o retorno sobre o investimento e prolongam as fases de execução paralela que sobrecarregam as equipes.

Preocupações com segurança de dados e privacidade em nuvens multilocatário

O GDPR, a HIPAA e as regulamentações setoriais levam empresas europeias e norte-americanas a exigir residência de dados na região, controles de acesso granulares e auditorias contínuas. Os líderes financeiros temem a exposição de dados colocalizados e possíveis violações de transferência transfronteiriça, especialmente nos setores de saúde e bancário.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Implantação: A Dominância da Nuvem se Acelera

A fatia da nuvem no mercado de gestão de viagens e despesas atingiu 73,92% em 2025 e deve crescer a um CAGR de 21,02% até 2031. A implantação em nuvem elimina o ônus de manutenção, oferece escalabilidade sob demanda e permite acesso móvel para equipes distribuídas. O modelo local persiste em agências de defesa, aeroespacial e do setor público que exigem estrita soberania de dados, mas as configurações híbridas estão preenchendo essas lacunas. A decisão da Administração de Serviços Gerais dos EUA de utilizar a IBM para uma plataforma federal de viagens de próxima geração destaca que mesmo agências avessas ao risco agora confiam nos modernos frameworks de segurança em nuvem.

À medida que as arquiteturas multilocatário se tornam mais seguras, os fornecedores estão posicionando catálogos de API de ponta a ponta que sincronizam dados mestres com os sistemas financeiros existentes e os mecanismos de reserva de viagens. Esse impulso impulsiona o mercado de gestão de viagens e despesas, pois os players de nuvem agrupam IA, pagamentos incorporados e painéis de sustentabilidade em um único acesso tanto para viajantes quanto para auditores.

Por Oferta: O Crescimento dos Serviços Supera o do Software

As licenças de software e as assinaturas de SaaS responderam por 65,02% da receita em 2025, sublinhando seu papel fundamental no mercado de gestão de viagens e despesas. No entanto, os serviços — que vão desde integração até análises gerenciadas — estão escalando a um CAGR de 17,82%, pois as plataformas agora se integram com ERP, HRIS, redes de cartões e mecanismos fiscais. Os clientes do mercado intermediário recorrem a consultores externos para evitar a contratação de pessoal especializado, enquanto as grandes empresas globais contratam integradores de sistemas para programas de gestão de mudanças que impulsionam a conformidade dos usuários.

As consultorias agrupam design de políticas de melhores práticas, calculadoras de retorno sobre o investimento e ajuste contínuo de plataformas. Isso adiciona uma camada de receita recorrente que estabiliza os ganhos dos fornecedores e aprofunda o aprisionamento dos clientes. Os serviços gerenciados também absorvem tarefas repetitivas, como reembolsos, liberando os líderes financeiros para se concentrarem na previsão de fluxo de caixa.

Por Porte Empresarial: O Crescimento das PMEs Desafia a Dominância das Grandes Empresas

As grandes empresas mantiveram uma participação de receita de 59,42% em 2025, graças a cadeias de aprovação complexas e maiores volumes de viagens que exigem análises sofisticadas. No entanto, as PMEs registrarão um CAGR de 23,46% até 2031, reduzindo essa diferença. As estruturas de custo em nuvem, as integrações plug-and-play e a automação vinculada a cartões atraem empresas com menos de 500 funcionários que antes dependiam de planilhas. As startups de fintechs desenvolvem experiências de usuário com prioridade móvel e ciclos de faturamento automatizados que minimizam o tempo do administrador, oferecendo às PMEs um caminho mais rápido para a geração de valor.

Por outro lado, as grandes multinacionais continuarão investindo em IA avançada, liquidação em múltiplas moedas e divulgações de sustentabilidade. Os fornecedores, portanto, mantêm estratégias de entrada no mercado duplas: caminhos freemium de autoatendimento para PMEs e suítes empresariais configuráveis para clientes da Fortune 1000.

Por Setor do Usuário Final: A Saúde Lidera o Crescimento em Meio à Maturidade do Setor de TI

TI e Telecomunicações responderam por 24,31% da receita de 2025, refletindo seu status de adotante precoce e alta intensidade de viagens. O crescimento agora se desloca para a Saúde, que deve crescer a uma taxa composta de 21,98% até 2031. Hospitais e redes de saúde automatizam despesas para redirecionar horas de pessoal para tarefas clínicas, garantindo a auditabilidade das viagens financiadas por subsídios. O setor industrial busca visibilidade granular dos custos de viagens específicos de projetos, enquanto as instituições de BFSI priorizam trilhas de auditoria robustas e mecanismos de políticas alinhados com os marcos regulatórios.

A demanda do setor público está aumentando à medida que as agências se esforçam para atender aos mandatos de transparência. Cada segmento vertical requer lógica fiscal configurada, taxas de diárias localizadas e relatórios de conformidade especializados, levando os fornecedores a incorporar modelos setoriais em seus roteiros de produtos principais.

Análise Geográfica

A América do Norte comandou uma participação de mercado de 37,12% no mercado de gestão de viagens e despesas em 2025, refletindo décadas de maturidade em SaaS e profunda penetração de cartões corporativos. As atualizações contínuas de plataformas e os lançamentos de finanças incorporadas devem manter o crescimento regional na faixa de dígito único médio, à medida que as empresas modernizam seus fluxos de trabalho de reembolso. A região Ásia-Pacífico é o claro motor de crescimento: o tamanho do mercado de gestão de viagens e despesas na região deve avançar a um CAGR de 19,05% até 2031, à medida que China, Índia e Japão investem em infraestrutura de nuvem e pagamentos digitais. Os fornecedores locais que integram trilhos de pagamento nativos e recibos fiscais eletrônicos estão ganhando espaço ao lado das suítes globais estabelecidas. Os incentivos governamentais para a transformação digital aceleram ainda mais a adoção entre empresas do mercado intermediário nas principais economias asiáticas.

A Europa mantém uma demanda estável, impulsionada pelos requisitos de residência de dados alinhados ao GDPR que recompensam os provedores que oferecem centros de dados na região e controles de privacidade granulares. As empresas da Alemanha, França e países nórdicos priorizam soluções com recuperação automatizada de IVA, impulsionando gastos incrementais em plataformas. As corporações japonesas estão cada vez mais implementando ferramentas de gestão de despesas habilitadas por IA que se sincronizam com os sistemas de bilhetes eletrônicos das ferrovias nacionais, simplificando as viagens domésticas de alta frequência. Na Índia, as plataformas apoiadas por fintechs agrupam cartões virtuais com verificações automatizadas de políticas, atraindo empresas de tecnologia e serviços em rápido crescimento que precisam de visibilidade de custos em tempo real.

América do Sul, Oriente Médio e África atualmente contribuem com pools de receita menores, mas apresentam oportunidades crescentes à medida que as empresas multinacionais expandem sua presença e buscam controles unificados de gastos globais. As empresas brasileiras preferem soluções que automatizem a conformidade fiscal local e se integrem com os métodos de pagamento domésticos baseados em boleto, que os fornecedores agora incorporam por meio de catálogos de API abertos. Os estados do Conselho de Cooperação do Golfo estão incorporando o rastreamento de sustentabilidade em viagens nos mandatos de aquisição, impulsionando projetos piloto do setor público de suítes de gestão de despesas nativas em nuvem. Nessas regiões emergentes, as implantações com prioridade móvel e os preços por assinatura reduzem as barreiras de entrada para pequenas empresas, ampliando assim a base endereçável geral do mercado de gestão de viagens e despesas.

Cenário Competitivo

O mercado de gestão de viagens e despesas permanece moderadamente concentrado, com SAP Concur, Oracle e Emburse garantindo contas de grandes empresas, enquanto desafiantes de fintechs como Brex, Ramp e TravelPerk oferecem pacotes agressivos centrados em cartões. A concorrência de preços é limitada; em vez disso, os fornecedores se diferenciam pela amplitude de seus ecossistemas, que unificam reservas, pagamentos e análises em um único acesso. A abertura de API tornou-se um ponto de venda crítico, pois os compradores insistem que os dados de gastos fluam perfeitamente para os mecanismos de ERP, HRIS e conformidade fiscal. A crescente adoção pelas PMEs está ampliando a base endereçável, permitindo que especialistas regionais menores, particularmente na Ásia-Pacífico, garantam uma participação sem confrontar diretamente os líderes globais. Essas dinâmicas produzem um núcleo estável, cercado por players de borda em rápido movimento que inovam por meio de modelos setoriais de nicho e integrações de pagamento regionais.

Os movimentos estratégicos exemplificam essa mudança em direção a startups de escala de ecossistema. A American Express adquiriu a Center em fevereiro de 2025 para combinar controles de despesas em tempo real com seus trilhos de cartão corporativo global. A TravelPerk seguiu em março de 2025 adquirindo a Yokoy e fechando uma rodada Série E de USD 200 milhões para acelerar o roteiro de IA e a venda cruzada de reservas de viagens com gestão automatizada de despesas. O SAP Concur incorporou o copiloto de IA generativa Joule no mesmo mês, sinalizando a intenção dos titulares de igualar a usabilidade no estilo fintech enquanto defendem a profundidade empresarial. Os líderes regionais no Japão, Índia e Brasil também estão fazendo parcerias com redes de pagamento locais para garantir conformidade com os mandatos de nota fiscal eletrônica específicos de cada país e os esquemas de cartões domésticos.

A diferenciação tecnológica agora se concentra em finanças incorporadas, IA preditiva e reconciliação sem intervenção manual. As plataformas emitem automaticamente cartões virtuais com tetos de gastos dinâmicos, transmitem dados de despesas para mecanismos de risco de aprendizado de máquina e lançam entradas aprovadas de volta aos razões gerais sem intervenção manual. Os complementos de sustentabilidade que calculam as pegadas de carbono por viagem e alimentam os painéis de ESG estão emergindo como um diferencial nas licitações do setor público europeu. Os fornecedores que podem oferecer jornadas completas — desde a aprovação pré-viagem até a recuperação fiscal final — têm vantagem sobre as soluções pontuais, especialmente quando os clientes globais desejam um único contrato, um único SLA e análises consolidadas. Como resultado, espera-se que as parcerias com empresas de gestão de viagens, processadores de folha de pagamento e redes bancárias se intensifiquem nos próximos três anos.

Líderes do Setor de Gestão de Viagens e Despesas

SAP SE

Coupa Software Inc.

Oracle Corporation

Emburse

Navan

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: O SAP Concur adicionou o copiloto de IA generativa Joule para captura conversacional de despesas.

- Março de 2025: A TravelPerk adquiriu a Yokoy após garantir um financiamento Série E de USD 200 milhões.

- Fevereiro de 2025: A American Express adquiriu a Center para incorporar a automação de despesas em sua pilha de cartões corporativos.

- Dezembro de 2024: A Rakus delineou um roteiro de IA para sua plataforma Rakuraku Seisan, incluindo OCR automatizado de recibos.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Principais Coberturas

Nosso estudo define o mercado de gestão de viagens e despesas (T&E) como todos os softwares hospedados em nuvem ou locais e os serviços associados que ajudam as organizações a planejar, capturar, controlar e reembolsar os custos de viagens de negócios dos funcionários, juntamente com as taxas de assinatura e implementação pagas por essas plataformas. A receita de suítes adjacentes de gestão de gastos é contabilizada apenas quando esses módulos são comercializados principalmente para a supervisão de T&E.

Exclusão do escopo: cartões corporativos autônomos de intercâmbio, sistemas de razão geral e comissões de agências de viagens terceirizadas estão fora dos limites.

Visão Geral da Segmentação

- Por Implantação

- Hospedado / Nuvem

- Local

- Por Oferta

- Software

- Serviços

- Por Porte Empresarial

- Pequenas e Médias Empresas

- Grandes Empresas

- Por Setor do Usuário Final

- TI e Telecomunicações

- BFSI

- Manufatura

- Setor Público

- Saúde

- Outros

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Reino Unido

- Alemanha

- França

- Itália

- Espanha

- Países Nórdicos

- Restante da Europa

- Oriente Médio e África

- CCG

- Israel

- África do Sul

- Restante do Oriente Médio e África

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Austrália

- Nova Zelândia

- Restante da Ásia-Pacífico

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas da Mordor complementaram as descobertas de pesquisa documental com entrevistas e pesquisas estruturadas com líderes financeiros, gestores de programas de viagens, integradores de software e revendedores regionais na América do Norte, Europa, Ásia-Pacífico e Oriente Médio e África. Essas conversas testaram os gatilhos de adoção, a dispersão de preços e as próximas mudanças regulatórias, permitindo-nos verificar as premissas do modelo e preencher as lacunas de dados.

Pesquisa Documental

Começamos coletando dados públicos de organismos reconhecidos, como o Departamento de Estatísticas de Transportes dos EUA, os arquivos de passageiros aéreos do Eurostat e os indicadores de viagens de negócios da UNWTO, que delineiam o pool potencial de transações. As associações do setor, incluindo a GBTA e a ACTE, forneceram benchmarks de políticas e reembolsos que moldam a demanda por software. Os relatórios anuais (10-Ks), apresentações para investidores e cobertura de imprensa de renome ofereceram taxas de adoção, valores médios de contratos e atualizações sobre fusões e aquisições. Os bancos de dados pagos licenciados pela Mordor Intelligence — D&B Hoovers para dados financeiros de fornecedores e Dow Jones Factiva para fluxo de negócios — ajudaram a preencher as divisões de receita por região. As fontes listadas ilustram, sem esgotar, a literatura examinada durante a pesquisa secundária.

Dimensionamento de Mercado e Previsão

Uma construção híbrida de cima para baixo, começando com os gastos corporativos em viagens de 2024, a frequência de viagens e a penetração de despesas automatizadas por região, é equilibrada com verificações seletivas de baixo para cima, como consolidações de fornecedores e preço médio de venda amostrado multiplicado por assentos ativos. As principais variáveis dentro do modelo incluem (i) volume anual de viagens aéreas de negócios, (ii) taxa de adoção de SaaS em nuvem no software financeiro, (iii) crescimento da força de trabalho móvel, (iv) penetração de cartões corporativos e (v) custo de reserva por viagem ajustado pela inflação. A regressão multivariada projeta então cada variável até 2030, guiada pelas expectativas de consenso coletadas durante a pesquisa primária. Onde as estimativas em nível de fornecedor são incompletas em mercados emergentes, a interpolação a partir de economias comparáveis é aplicada antes da triangulação final.

Validação de Dados e Ciclo de Atualização

Os resultados passam por uma revisão em várias etapas: os analistas realizam verificações de variância em relação a valores de negócios discrepantes, os gestores reavaliaram as premissas e os modelos são reabertos sempre que oscilações cambiais ou eventos materiais de fusões e aquisições alteram a linha de base. Os relatórios são atualizados anualmente, e uma verificação rápida final ocorre pouco antes da publicação para que os clientes recebam nossa visão mais recente.

Por que Nossa Linha de Base de Gestão de Viagens e Despesas Inspira Confiança

Os valores de mercado publicados frequentemente diferem porque as empresas adotam visões variadas sobre quais receitas pertencem ao escopo, a velocidade de recuperação das viagens pós-pandemia e quais curvas de preços assumir para as assinaturas em nuvem.

Os principais fatores de divergência incluem escopos mais restritos apenas de software, preços médios de venda constantes de 2023 ou cenários de recuperação mais lentos adotados por outros publicadores, enquanto a Mordor aplica um escopo mais amplo, porém claramente documentado, ajuste de preços vinculado à inflação e à expansão de assentos, e um ciclo de atualização mais curto de dezoito meses que captura a rápida entrada de fintechs.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 4,49 bilhões (2025) | ||

| USD 4,20 bilhões (2024) | Consultoria Global A | Omite receita de serviços gerenciados; congela o preço médio de venda de 2023 para os anos de previsão |

| USD 3,60 bilhões (2024) | Publicação Setorial B | Contabiliza apenas software; modela uma curva conservadora de recuperação de viagens |

Esses contrastes mostram que, ao alinhar escopo, precificação dinâmica e dados atuais de recuperação, a Mordor fornece uma linha de base confiável e transparente que os tomadores de decisão podem replicar e testar sob pressão com esforço limitado.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de software de gestão de viagens e despesas em 2026?

O tamanho do mercado de software de gestão de viagens e despesas é de USD 5,27 bilhões em 2026 e deve crescer para USD 11,7 bilhões até 2031.

Qual modelo de implantação lidera o mercado?

A implantação em nuvem domina com uma participação de 73,92% em 2025 e deve crescer ainda mais à medida que as empresas substituem os sistemas locais por plataformas SaaS escaláveis.

Qual região está se expandindo mais rapidamente?

A Ásia-Pacífico apresenta o maior crescimento, com um CAGR de 19,05% até 2031, impulsionado por iniciativas de transformação digital na China, Índia e Japão.

Qual segmento está crescendo mais rapidamente por setor?

A Saúde é o segmento vertical de crescimento mais rápido, com expectativa de registrar um CAGR de 21,98% à medida que os hospitais automatizam os reembolsos para controlar os custos operacionais inflacionários.

Quais tendências tecnológicas estão reformulando as estratégias dos fornecedores?

As finanças incorporadas com cartões corporativos virtuais, as análises de fraudes orientadas por IA e as APIs nativas em nuvem que simplificam a integração com ERP são centrais para o posicionamento competitivo.

As regras de privacidade de dados estão desacelerando a adoção da nuvem?

Sim, especialmente na Europa e na América do Norte, onde o GDPR e as regulamentações setoriais exigem residência de dados na região e certificações de segurança rigorosas, moderando ligeiramente as taxas de adoção entre as empresas altamente regulamentadas.

Página atualizada pela última vez em: