Tamaño y Participación del Mercado de Gestión de Viajes y Gastos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 5.27 Mil millones de dólares |

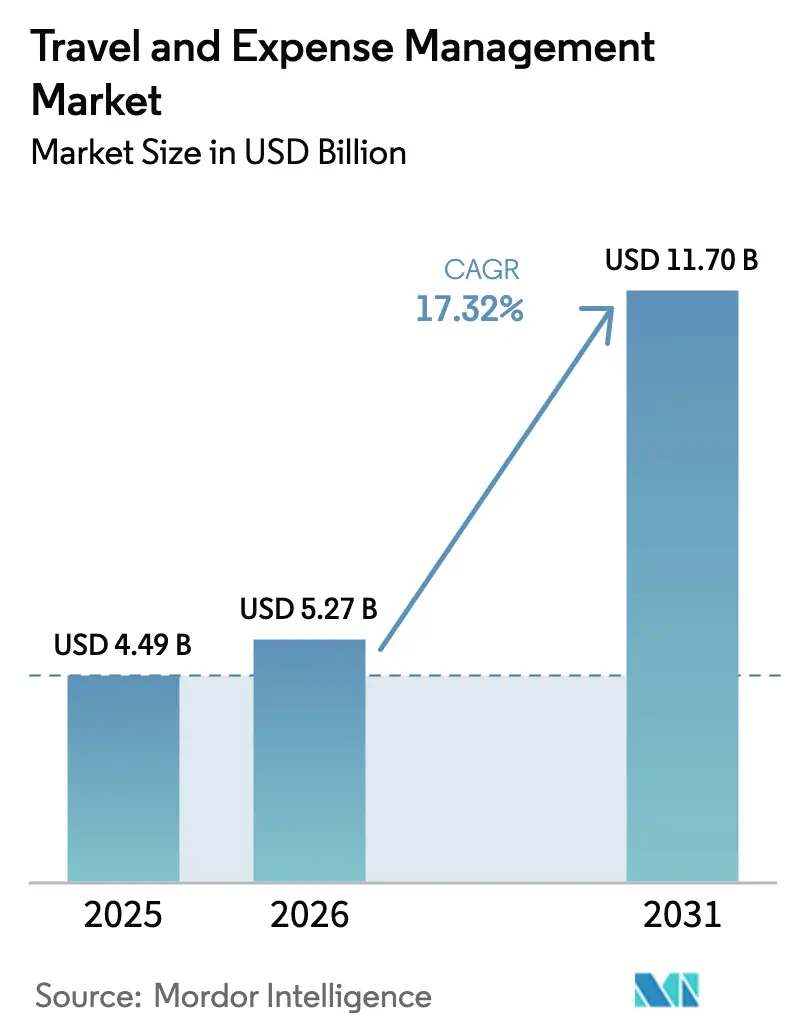

| Tamaño del Mercado (2031) | 11.7 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 17.32% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gestión de Viajes y Gastos por Mordor Intelligence

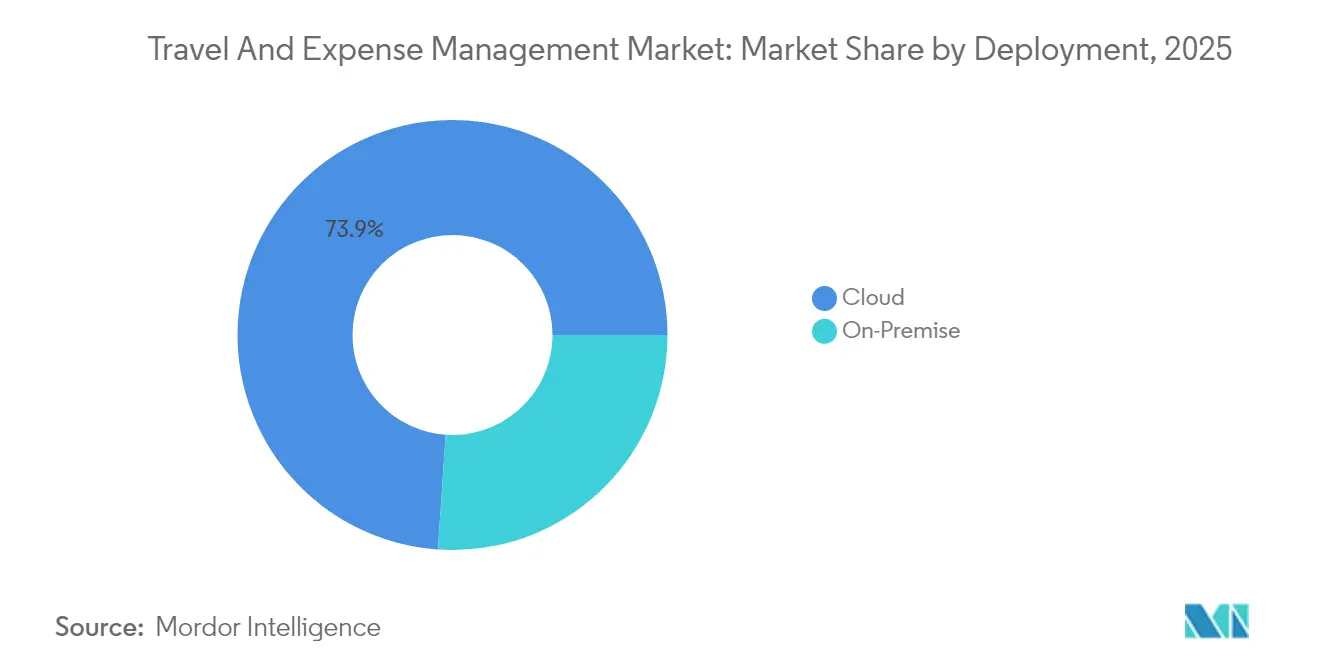

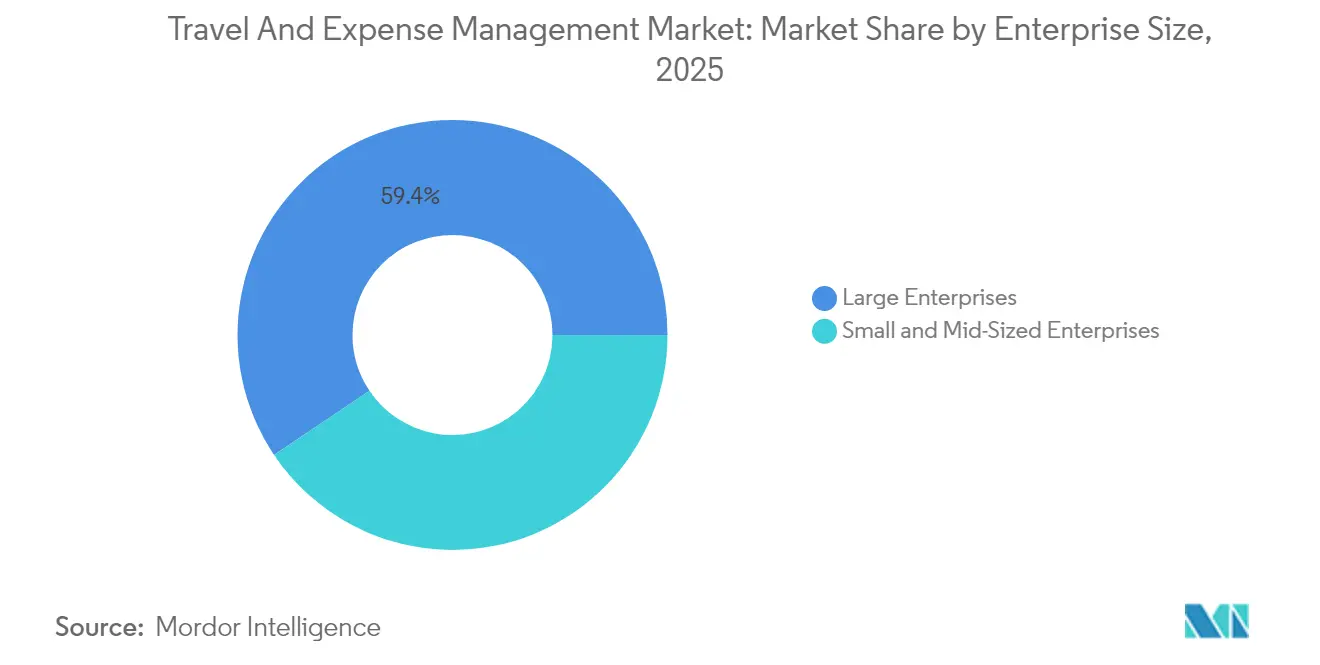

El tamaño del mercado de gestión de viajes y gastos en 2026 se estima en USD 5,27 mil millones, creciendo desde el valor de 2025 de USD 4,49 mil millones con proyecciones para 2031 que muestran USD 11,7 mil millones, creciendo a una CAGR del 17,32% durante 2026-2031. La adopción se está acelerando a medida que el aumento de los costos de viajes de negocios y los mandatos de cumplimiento impulsan a los líderes financieros a digitalizar los flujos de trabajo de reembolso, integrar la inteligencia artificial en el control del fraude y vincular las herramientas de finanzas integradas con el análisis de gastos corporativos en tiempo real. La competencia entre proveedores sigue siendo moderada, ya que las plataformas empresariales establecidas enfrentan presión de los participantes fintech que agrupan tarjetas corporativas, aplicaciones móviles y codificación automatizada de gastos en una única suscripción. Las implementaciones en la nube ya representan el 73,4% del mercado de gestión de viajes y gastos, lo que señala un cambio irreversible alejándose de los sistemas locales. Las grandes empresas aún generan el 60,1% de los ingresos, aunque la demanda de las PyMEs en rápido crecimiento está erosionando esa ventaja y señalando una democratización más amplia de las modernas herramientas de control de gastos.

Conclusiones Clave del Informe

- Por implementación, la nube capturó el 73,92% de la participación del mercado de gestión de viajes y gastos en 2025; la implementación local está disminuyendo a medida que la nube crece a una CAGR del 21,02% hasta 2031.

- Por oferta, el software representó el 65,02% del tamaño del mercado de gestión de viajes y gastos en 2025, mientras que los servicios están proyectados para expandirse a una CAGR del 17,82% hasta 2031.

- Por tamaño de empresa, las grandes empresas representaron el 59,42% de la participación del mercado de gestión de viajes y gastos en 2025, mientras que el segmento de PyMEs avanza a una CAGR del 23,46%.

- Por industria de usuario final, TI y Telecomunicaciones lideró el mercado de gestión de viajes y gastos con una participación de ingresos del 24,31% en 2025; el sector Salud es el de mayor crecimiento, con una CAGR del 21,98% de 2025 a 2031.

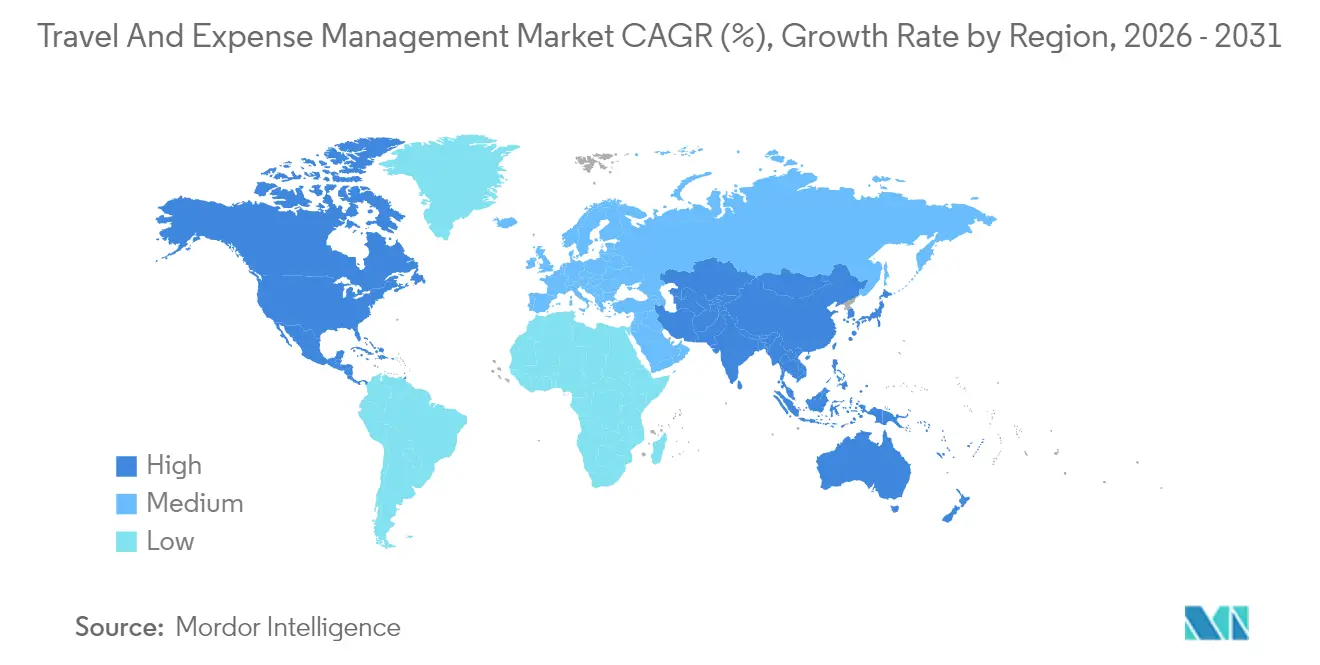

- Por geografía, América del Norte dominó el mercado de gestión de viajes y gastos con una participación de ingresos del 37,12% en 2025; sin embargo, se espera que Asia Pacífico se acelere a una CAGR del 19,05% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Gestión de Viajes y Gastos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Automatización y digitalización de los procesos de negocio | +3.2% | Global, más fuerte en Asia Pacífico y Europa | Mediano plazo (2-4 años) |

| Creciente adopción de soluciones basadas en la nube | +2.8% | América del Norte y la UE lideran, Asia Pacífico alcanzando | Corto plazo (≤2 años) |

| Integración de análisis de gastos impulsado por IA y detección de fraude | +2.1% | Global, más visible en grandes empresas | Mediano plazo (2-4 años) |

| Finanzas integradas y tarjetas corporativas para el control de gastos en tiempo real | +1.9% | América del Norte como núcleo, expandiéndose a Asia Pacífico | Corto plazo (≤2 años) |

| Expansión de los requisitos de informes de sostenibilidad en viajes | +1.4% | UE por delante, América del Norte siguiendo | Largo plazo (≥4 años) |

| Auge de plataformas unificadas de gestión de viajes y gastos en el segmento PyME | +2.3% | Global, más fuerte en mercados desarrollados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Automatización y digitalización de los procesos de negocio

Las organizaciones están reemplazando las reclamaciones manuales con flujos de trabajo habilitados por IA que reducen el tiempo de procesamiento hasta en 4.250 horas al año, manteniendo una precisión superior al 95%[1].Brex, "Brex Empower Platform," brex.com El aprendizaje automático extrae datos de recibos, asigna códigos de costos y señala infracciones en tiempo real, lo que libera a los equipos financieros para centrarse en tareas de asesoramiento. Los modelos predictivos ahora pronostican sobrecostos y sugieren actualizaciones de políticas antes de que surjan problemas presupuestarios. El trabajo remoto también amplía la brecha entre los sistemas basados en papel y las plataformas digitales, profundizando la demanda de soluciones automatizadas en el mercado de gestión de viajes y gastos.

Creciente adopción de soluciones basadas en la nube

Las plataformas en la nube reducen los gastos generales de TI entre un 30 y un 40%, sincronizan los datos de viajes y gastos en tiempo real y escalan fácilmente para los picos estacionales. Las PyMEs obtienen controles de nivel empresarial sin infraestructura dedicada, mientras que las grandes multinacionales utilizan arquitecturas multiinquilino para lograr consistencia global. La integración con las API de SAP, Oracle y NetSuite ha mejorado, reduciendo la mayor barrera que antes favorecía la implementación local.

Integración de análisis de gastos impulsado por IA y detección de fraude

Los motores de aprendizaje profundo comparan millones de transacciones para señalar anomalías como facturas duplicadas o recibos alterados que los filtros basados en reglas suelen pasar por alto. Los modelos de riesgo globales de Oversight ayudan a los equipos financieros a detectar esquemas sofisticados y cuantificar ahorros, demostrando el valor estratégico de la IA en el mercado de gestión de viajes y gastos.[2]Emburse, "AI for Expense Management," emburse.com

Finanzas integradas y tarjetas corporativas para el control de gastos en tiempo real

Las empresas fintech emiten tarjetas virtuales con límites dinámicos vinculados a códigos de proyecto. Las transacciones fluyen instantáneamente hacia los informes de gastos, reduciendo los ciclos de reembolso y proporcionando a la IA datos más ricos. Plataformas como Brex combinan la emisión de tarjetas, las categorizaciones automatizadas y los flujos de trabajo de aprobación para dar a los gerentes un control proactivo sobre cada dólar gastado.[3]Oversight, "Spend Audit and Fraud Prevention Overview," oversight.com

Análisis del Impacto de las Restricciones*

| Restricción | (~)% de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Complejidad de la integración con sistemas ERP heredados | -2.1% | Global, más aguda en grandes empresas | Mediano plazo (2-4 años) |

| Preocupaciones sobre seguridad de datos y privacidad en la nube multiinquilino | -1.8% | UE y América del Norte lideran, Asia Pacífico siguiendo | Corto plazo (≤2 años) |

| Aumento del bloqueo de proveedores y costos de cambio | -1.3% | Global, concentrado en el segmento empresarial | Largo plazo (≥4 años) |

| Escasez de talento en la implementación de automatización financiera | -0.9% | Mercados desarrollados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Complejidad de la integración con sistemas ERP heredados

Muchas organizaciones globales ejecutan flujos de trabajo personalizados de SAP u Oracle que carecen de API modernas, lo que obliga a construir middleware y programas de mapeo de datos durante la migración. Los errores de integración retrasan el retorno de la inversión y extienden las fases de ejecución paralela que sobrecargan a los equipos.

Preocupaciones sobre seguridad de datos y privacidad en nubes multiinquilino

El RGPD, la HIPAA y las regulaciones sectoriales impulsan a las empresas europeas y norteamericanas a exigir residencia de datos en la región, controles de acceso granulares y auditorías continuas. Los líderes financieros temen la exposición de datos coubicados y posibles violaciones de transferencia transfronteriza, especialmente en el sector salud y la banca.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Implementación: La Dominancia de la Nube se Acelera

La porción de la nube en el mercado de gestión de viajes y gastos alcanzó el 73,92% en 2025 y se proyecta que crecerá a una CAGR del 21,02% hasta 2031. La implementación en la nube elimina la carga de mantenimiento, ofrece escalabilidad bajo demanda y permite el acceso móvil para equipos distribuidos. La implementación local persiste en defensa, aeroespacial y agencias del sector público que requieren estricta soberanía de datos, aunque las configuraciones híbridas están cerrando esas brechas. La decisión de la Administración de Servicios Generales de los Estados Unidos de utilizar IBM para una plataforma federal de viajes de próxima generación destaca que incluso las agencias más cautelosas ante el riesgo ahora confían en los marcos modernos de seguridad en la nube.

A medida que las arquitecturas multiinquilino se vuelven más seguras, los proveedores están posicionando catálogos de API de extremo a extremo que sincronizan los datos maestros con los sistemas financieros existentes y los motores de reserva de viajes. Este impulso propulsa el mercado de gestión de viajes y gastos, ya que los actores en la nube agrupan IA, pagos integrados y paneles de sostenibilidad en un único inicio de sesión tanto para viajeros como para auditores.

Por Oferta: El Crecimiento de los Servicios Supera al del Software

Las licencias de software y las suscripciones SaaS representaron el 65,02% de los ingresos en 2025, subrayando su papel fundamental en el mercado de gestión de viajes y gastos. Sin embargo, los servicios que van desde la integración hasta el análisis gestionado están escalando a una CAGR del 17,82% porque las plataformas ahora se integran con ERP, HRIS, redes de tarjetas y motores fiscales. Los clientes del mercado medio dependen de consultores externos para evitar contratar personal especializado, mientras que las grandes empresas globales contratan integradores de sistemas para programas de gestión del cambio que impulsan el cumplimiento de los usuarios.

Las consultoras agrupan el diseño de políticas de mejores prácticas, calculadoras de retorno de la inversión y ajuste continuo de la plataforma. Esto añade una capa de ingresos recurrentes que estabiliza las ganancias de los proveedores y profundiza el bloqueo de los clientes. Los servicios gestionados también absorben tareas repetitivas, como los reembolsos, liberando a los líderes financieros para centrarse en la previsión del flujo de caja.

Por Tamaño de Empresa: El Crecimiento de las PyMEs Desafía la Dominancia de las Grandes Empresas

Las grandes empresas mantuvieron una participación de ingresos del 59,42% en 2025 gracias a las complejas cadenas de aprobación y los mayores volúmenes de viajes que demandan análisis sofisticados. Sin embargo, las PyMEs registrarán una CAGR del 23,46% hasta 2031, reduciendo esa brecha. Las estructuras de costos en la nube, las integraciones listas para usar y la automatización vinculada a tarjetas atraen a empresas con menos de 500 empleados que antes dependían de hojas de cálculo. Las empresas emergentes fintech diseñan experiencias de usuario móviles y ciclos de facturación automatizados que minimizan el tiempo del administrador, dando a las PyMEs un camino más rápido hacia el valor.

Por el contrario, las grandes multinacionales seguirán invirtiendo en IA avanzada, liquidación en múltiples divisas y divulgaciones de sostenibilidad. Los proveedores, por tanto, mantienen estrategias de comercialización duales: rutas freemium de autoservicio para PyMEs y suites empresariales configurables para clientes de Fortune 1000.

Por Industria de Usuario Final: El Sector Salud Lidera el Crecimiento en Medio de la Madurez del Sector TI

TI y Telecomunicaciones representaron el 24,31% de los ingresos de 2025, reflejando su condición de adoptante temprano y su alta intensidad de viajes. El crecimiento ahora se desplaza hacia el sector Salud, que se espera que crezca a una tasa compuesta del 21,98% hasta 2031. Los hospitales y las redes de atención médica automatizan los gastos para redirigir las horas del personal a tareas clínicas, garantizando al mismo tiempo la auditabilidad de los viajes financiados con subvenciones. La manufactura busca una visibilidad granular de los costos de viaje específicos de cada proyecto, mientras que las instituciones BFSI priorizan sólidos registros de auditoría y motores de políticas que se alineen con los marcos regulatorios.

La demanda del sector público está aumentando a medida que las agencias se esfuerzan por cumplir con los mandatos de transparencia. Cada sector vertical requiere lógica fiscal configurada, tasas de viáticos localizadas e informes de cumplimiento especializados, lo que lleva a los proveedores a incorporar plantillas sectoriales en sus hojas de ruta de productos principales.

Análisis Geográfico

América del Norte comandó una participación de mercado del 37,12% en el mercado de gestión de viajes y gastos en 2025, reflejando décadas de madurez en SaaS y una profunda penetración de tarjetas corporativas. Se espera que las actualizaciones continuas de plataformas y los lanzamientos de finanzas integradas mantengan el crecimiento regional en el rango de un solo dígito medio a medida que las empresas modernizan sus flujos de trabajo de reembolso. La región Asia Pacífico es el claro motor de crecimiento: se proyecta que el tamaño del mercado de gestión de viajes y gastos en la región avance a una CAGR del 19,05% hasta 2031, a medida que China, India y Japón invierten en infraestructura en la nube y pagos digitales. Los proveedores locales que integran rieles de pago autóctonos y recibos fiscales electrónicos están ganando terreno junto a las suites globales establecidas. Los incentivos gubernamentales para la transformación digital aceleran aún más la adopción entre las empresas del mercado medio en las principales economías asiáticas.

Europa mantiene una demanda estable, impulsada por los requisitos de residencia de datos alineados con el RGPD que recompensan a los proveedores que ofrecen centros de datos en la región y controles de privacidad granulares. Las empresas de Alemania, Francia y los países nórdicos priorizan soluciones con recuperación automatizada del IVA, impulsando el gasto incremental en plataformas. Las corporaciones japonesas están implementando cada vez más herramientas de gestión de gastos habilitadas por IA que se sincronizan con los sistemas de billetes electrónicos de los ferrocarriles nacionales, agilizando los viajes domésticos de alta frecuencia. En India, las plataformas respaldadas por fintech agrupan tarjetas virtuales con verificaciones automatizadas de políticas, atrayendo a empresas de tecnología y servicios de rápido crecimiento que necesitan visibilidad de costos en tiempo real.

América del Sur, Oriente Medio y África actualmente contribuyen con grupos de ingresos más pequeños, pero presentan oportunidades crecientes a medida que las empresas multinacionales expanden su presencia y buscan controles de gastos globales unificados. Las empresas brasileñas prefieren soluciones que automaticen el cumplimiento fiscal local y se integren con los métodos de pago domésticos basados en boleto, que los proveedores ahora incorporan a través de catálogos de API abiertas. Los estados del Consejo de Cooperación del Golfo están integrando el seguimiento de la sostenibilidad en los viajes en los mandatos de adquisición, lo que impulsa proyectos piloto del sector público de suites de gestión de gastos nativas en la nube. En estas regiones emergentes, las implementaciones móviles y los precios por suscripción reducen las barreras de entrada para las pequeñas empresas, ampliando así la base total direccionable del mercado de gestión de viajes y gastos.

Panorama Competitivo

El mercado de gestión de viajes y gastos sigue moderadamente concentrado, con SAP Concur, Oracle y Emburse asegurando cuentas de grandes empresas, mientras que los competidores fintech como Brex, Ramp y TravelPerk ofrecen agresivos paquetes centrados en tarjetas. La competencia de precios es limitada; en cambio, los proveedores se diferencian por la amplitud de sus ecosistemas, que unifican reservas, pagos y análisis dentro de un único inicio de sesión. La apertura de las API se ha convertido en un punto de venta crítico, porque los compradores insisten en que los datos de gastos fluyan sin problemas hacia los motores de ERP, HRIS y cumplimiento fiscal. La creciente adopción por parte de las PyMEs está ampliando la base direccionable, permitiendo a los especialistas regionales más pequeños, particularmente en Asia Pacífico, asegurar una participación sin confrontar directamente a los líderes globales. Estas dinámicas producen un núcleo estable, rodeado de actores emergentes de rápido movimiento que innovan a través de plantillas sectoriales de nicho e integraciones de pago regionales.

Los movimientos estratégicos ejemplifican este cambio hacia actores emergentes a escala de ecosistema. American Express adquirió Center en febrero de 2025 para combinar controles de gastos en tiempo real con sus rieles de tarjetas corporativas globales. TravelPerk siguió en marzo de 2025 adquiriendo Yokoy y cerrando una ronda Serie E de USD 200 millones para acelerar la hoja de ruta de IA y la venta cruzada de reservas de viajes con gestión automatizada de gastos. SAP Concur integró el copiloto de IA generativa Joule el mismo mes, señalando la intención de los actores establecidos de igualar la usabilidad al estilo fintech mientras defienden la profundidad empresarial. Los líderes regionales en Japón, India y Brasil también se están asociando con redes de pago locales para garantizar el cumplimiento de los mandatos de factura electrónica específicos de cada país y los esquemas de tarjetas domésticas.

La diferenciación tecnológica ahora se centra en las finanzas integradas, la IA predictiva y la conciliación sin intervención manual. Las plataformas emiten automáticamente tarjetas virtuales con límites de gasto dinámicos, transmiten datos de gastos a motores de riesgo de aprendizaje automático y registran las entradas aprobadas de vuelta en los libros mayores generales sin intervención manual. Los complementos de sostenibilidad que calculan las huellas de carbono a nivel de viaje y alimentan los paneles de ESG están emergiendo como factor diferenciador en las licitaciones del sector público europeo. Los proveedores que pueden ofrecer recorridos completos desde la aprobación previa al viaje hasta la recuperación fiscal final tienen ventaja sobre las soluciones puntuales, especialmente cuando los clientes globales desean un único contrato, un único SLA y análisis consolidados. Como resultado, se espera que las asociaciones con empresas de gestión de viajes, procesadores de nóminas y redes bancarias se intensifiquen durante los próximos tres años.

Líderes de la Industria de Gestión de Viajes y Gastos

SAP SE

Coupa Software Inc.

Oracle Corporation

Emburse

Navan

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: SAP Concur añadió el copiloto de IA generativa Joule para la captura conversacional de gastos.

- Marzo de 2025: TravelPerk adquirió Yokoy tras asegurar una financiación Serie E de USD 200 millones.

- Febrero de 2025: American Express adquirió Center para integrar la automatización de gastos dentro de su plataforma de tarjetas corporativas.

- Diciembre de 2024: Rakus delineó una hoja de ruta de IA para su plataforma Rakuraku Seisan, incluyendo el reconocimiento óptico de caracteres automatizado de recibos.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de gestión de viajes y gastos (T&E) como todo el software alojado en la nube o local y los servicios asociados que ayudan a las organizaciones a planificar, capturar, controlar y reembolsar los costos de los viajes de negocios de los empleados, junto con las tarifas de suscripción e implementación pagadas por dichas plataformas. Los ingresos de las suites de gestión de gastos adyacentes se contabilizan solo cuando esos módulos se comercializan principalmente para la supervisión de T&E.

Exclusión del alcance: las comisiones independientes de intercambio de tarjetas corporativas, los sistemas de libro mayor general y las comisiones de agencias de viajes externalizadas quedan fuera del límite.

Descripción General de la Segmentación

- Por Implementación

- Alojado / Nube

- Local

- Por Oferta

- Software

- Servicios

- Por Tamaño de Empresa

- Pequeñas y Medianas Empresas

- Grandes Empresas

- Por Industria de Usuario Final

- TI y Telecomunicaciones

- BFSI

- Manufactura

- Sector Público

- Salud

- Otros

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- España

- Países Nórdicos

- Resto de Europa

- Oriente Medio y África

- CCG

- Israel

- Sudáfrica

- Resto de Oriente Medio y África

- Asia Pacífico

- China

- India

- Japón

- Corea del Sur

- Australia

- Nueva Zelanda

- Resto de Asia Pacífico

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor complementaron los hallazgos de escritorio con entrevistas y encuestas estructuradas a líderes financieros, gerentes de programas de viajes, integradores de software y revendedores regionales en América del Norte, Europa, Asia Pacífico, y Oriente Medio y África. Estas conversaciones pusieron a prueba los factores desencadenantes de la adopción, la dispersión de precios y los próximos cambios regulatorios, lo que nos permitió verificar los supuestos del modelo y cerrar las brechas de datos.

Investigación Secundaria

Comenzamos recopilando datos públicos de organismos reconocidos como la Oficina de Estadísticas de Transporte de los Estados Unidos, los archivos de pasajeros aéreos de Eurostat y los indicadores de viajes de negocios de la Organización Mundial del Turismo, que delinean el conjunto potencial de transacciones. Las asociaciones de la industria, incluidas GBTA y ACTE, proporcionaron referencias de políticas y reembolsos que dan forma a la demanda de software. Los informes anuales 10-K de las empresas, las presentaciones para inversores y la cobertura de prensa de renombre ofrecieron tasas de adopción, valores promedio de contratos y actualizaciones sobre fusiones. Las bases de datos de pago que Mordor Intelligence licencia, D&B Hoovers para los datos financieros de los proveedores y Dow Jones Factiva para el flujo de operaciones, ayudaron a completar las divisiones de ingresos por región. Las fuentes enumeradas ilustran, sin agotar, la literatura examinada durante la investigación secundaria.

Dimensionamiento del Mercado y Pronóstico

Una construcción híbrida de arriba hacia abajo, que comienza con el gasto en viajes corporativos de 2024, la frecuencia de viajes y la penetración de gastos automatizados por región, se equilibra con verificaciones selectivas de abajo hacia arriba, como la consolidación de proveedores y el precio de venta promedio muestral multiplicado por los asientos activos. Las variables clave dentro del modelo incluyen (i) el volumen anual de viajes aéreos de negocios, (ii) la tasa de adopción de SaaS en la nube dentro del software financiero, (iii) el crecimiento de la fuerza laboral móvil, (iv) la penetración de tarjetas corporativas y (v) el costo de reserva por viaje ajustado por inflación. La regresión multivariante proyecta luego cada impulsor hasta 2030, guiada por las expectativas de consenso recopiladas durante la investigación primaria. Cuando las estimaciones a nivel de proveedor son incompletas en los mercados emergentes, se aplica la interpolación a partir de economías comparables antes de la triangulación final.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por una revisión de múltiples pasos: los analistas realizan verificaciones de varianza frente a valores de operaciones atípicas, los gerentes vuelven a probar los supuestos y los modelos se reabren cuando las fluctuaciones cambiarias o los eventos materiales de fusiones y adquisiciones mueven la línea de base. Los informes se actualizan anualmente, y se realiza un análisis rápido final justo antes de la publicación para que los clientes reciban nuestra visión más reciente.

Por Qué Nuestra Línea de Base de Gestión de Viajes y Gastos Merece Confianza

Los valores de mercado publicados suelen diferir porque las empresas adoptan distintas perspectivas sobre qué ingresos corresponden, qué tan rápido se recuperan los viajes pospandemia y qué curvas de precios asumir para las suscripciones en la nube.

Los principales factores de divergencia incluyen alcances más limitados solo de software, precios de venta promedio constantes de 2023 o escenarios de recuperación más lentos adoptados por otros editores, mientras que Mordor aplica un alcance más amplio pero claramente documentado, precios vinculados a la inflación y la expansión de asientos, y un ciclo de actualización más corto de dieciocho meses que captura la rápida entrada de las fintech.

Comparación de referencia

| Tamaño del Mercado | Fuente anónima | Principal factor de divergencia |

|---|---|---|

| USD 4,49 mil millones (2025) | ||

| USD 4,20 mil millones (2024) | Consultora Global A | Omite los ingresos de servicios gestionados; congela el precio de venta promedio de 2023 para los años de pronóstico |

| USD 3,60 mil millones (2024) | Revista Especializada B | Contabiliza solo el software; modela una curva de recuperación de viajes conservadora |

Estos contrastes muestran que, al alinear el alcance, los precios dinámicos y los datos de recuperación actuales, Mordor ofrece una línea de base confiable y transparente que los responsables de la toma de decisiones pueden replicar y someter a pruebas de estrés con un esfuerzo mínimo.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de software de gestión de viajes y gastos en 2026?

El tamaño del mercado de software de gestión de viajes y gastos asciende a USD 5,27 mil millones en 2026 y se proyecta que crecerá hasta USD 11,7 mil millones en 2031.

¿Qué modelo de implementación lidera el mercado?

La implementación en la nube domina con una participación del 73,92% en 2025 y se prevé que siga aumentando a medida que las empresas reemplacen los sistemas locales con plataformas SaaS escalables.

¿Qué región se está expandiendo más rápidamente?

Asia Pacífico muestra el mayor crecimiento, con una CAGR del 19,05% hasta 2031, impulsada por iniciativas de transformación digital en China, India y Japón.

¿Qué segmento está creciendo más rápidamente por industria?

El sector Salud es el segmento de mayor crecimiento, con una CAGR esperada del 21,98% a medida que los hospitales automatizan los reembolsos para controlar los costos operativos inflacionarios.

¿Qué tendencias tecnológicas están reformando las estrategias de los proveedores?

Las finanzas integradas con tarjetas corporativas virtuales, el análisis de fraude impulsado por IA y las API nativas en la nube que simplifican la integración con ERP son fundamentales para el posicionamiento competitivo.

¿Las normas de privacidad de datos están frenando la adopción de la nube?

Sí, especialmente en Europa y América del Norte, donde el RGPD y las regulaciones sectoriales exigen la residencia de datos en la región y rigurosas certificaciones de seguridad, lo que modera ligeramente las tasas de adopción entre las empresas altamente reguladas.

Última actualización de la página el: