Marktgröße und Marktanteil für Tauchausrüstung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 0.86 Milliarden US-Dollar |

| Marktgröße (2031) | 1.17 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.32% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

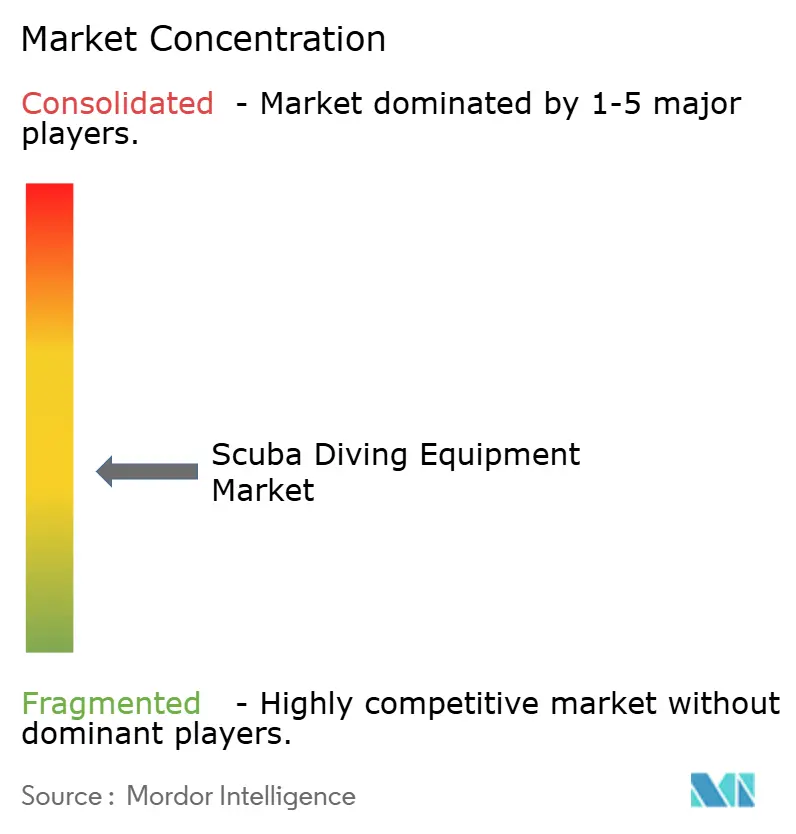

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Tauchausrüstung von Mordor Intelligence

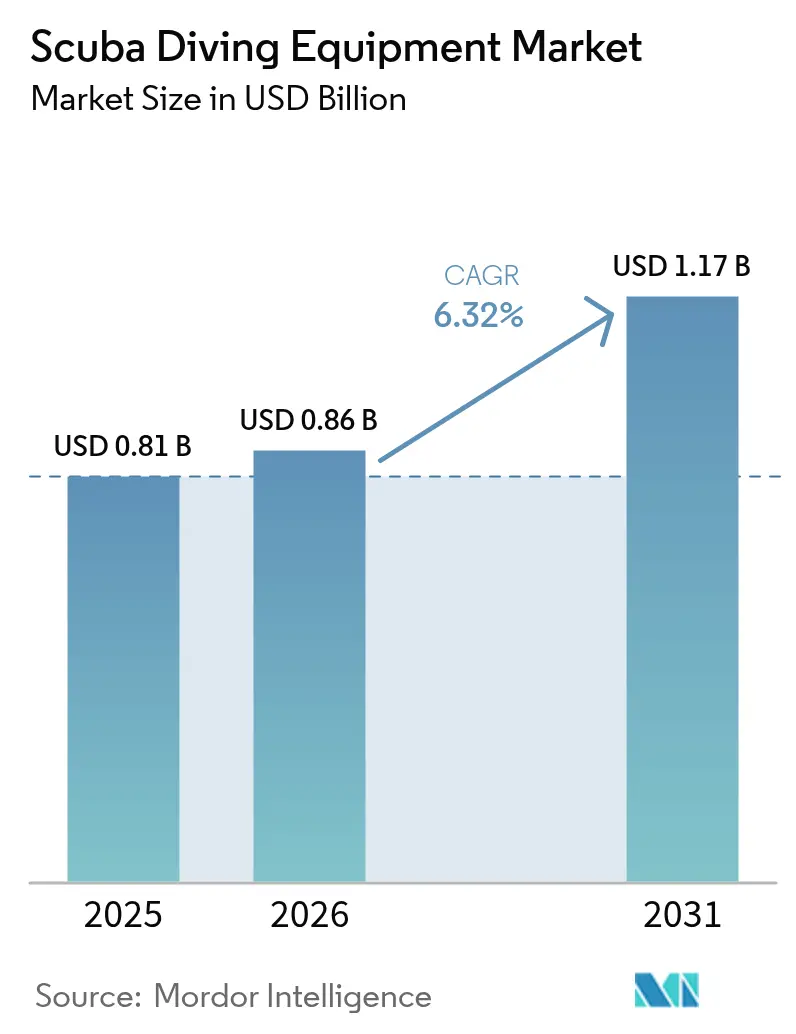

Die globale Marktgröße für Tauchausrüstung wurde im Jahr 2025 auf 0,81 Milliarden USD geschätzt und soll von 0,86 Milliarden USD im Jahr 2026 auf 1,17 Milliarden USD bis 2031 wachsen, bei einer CAGR von 6,32 % während des Prognosezeitraums (2026–2031). Diese Wachstumsaussicht verankert den aktuellen Optimismus hinsichtlich der Marktgröße und der vielen Kräfte, die Angebot und Nachfrage prägen. Die Erholung des Küstentourismus nach der Pandemie, die breitere Einführung von Tauchcomputern mit Unterstützung durch künstliche Intelligenz sowie eine Erholung der verfügbaren Einkommen unter begeisterten Abenteurern bilden das Rückgrat der Expansion. Kontinuierliche Produktinnovationen, insbesondere in Bezug auf recycelte Materialien und integrierte Wearables, halten die Ersatzzyklen kurz und die durchschnittlichen Verkaufspreise stabil. Konsolidierungsaktivitäten, insbesondere die Übernahme von Aqua Lung International durch die HEAD Group, signalisieren eine reifende, aber dennoch fragmentierte Wettbewerbslandschaft, in der Skalenvorteile entscheidend werden. Angebotsseitige Belastungen wie Rohstoffinflation und Logistikengpässe haben sich im Vergleich zu 2024 abgeschwächt, doch bleibt Wachsamkeit geboten, da ein erneuter Anstieg die Rentabilität beeinträchtigen könnte.

Wichtigste Erkenntnisse des Berichts

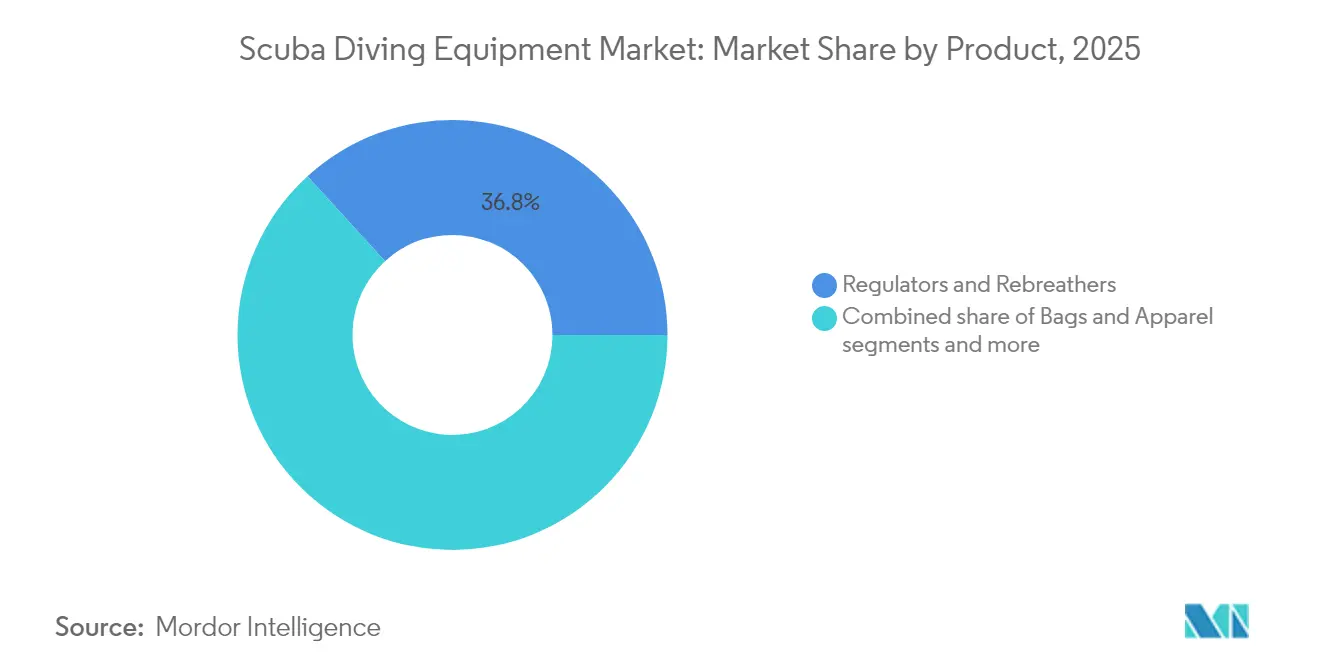

- Nach Produkt führten Atemregler & Kreislaufgeräte im Jahr 2025 mit einem Marktanteil von 36,78 % am Markt für Tauchausrüstung, und Messgeräte & Tauchcomputer werden voraussichtlich bis 2031 mit einer CAGR von 6,53 % wachsen – dem schnellsten Wachstum unter allen Produktkategorien.

- Nach Vertriebskanal hielten Tauch-Fachgeschäfte 2025 einen Marktanteil von 39,85 % am Markt für Tauchausrüstung, während der E-Commerce mit einer CAGR von 8,12 % bis 2031 voranschreitet.

- Nach Endverbraucher erfassten Freizeittaucher im Jahr 2025 einen Umsatzanteil von 63,62 % am Markt für Tauchausrüstung; das Segment der Berufs- & Techniktaucher ist darauf ausgerichtet, im gleichen Zeitraum mit einer CAGR von 5,08 % zu expandieren.

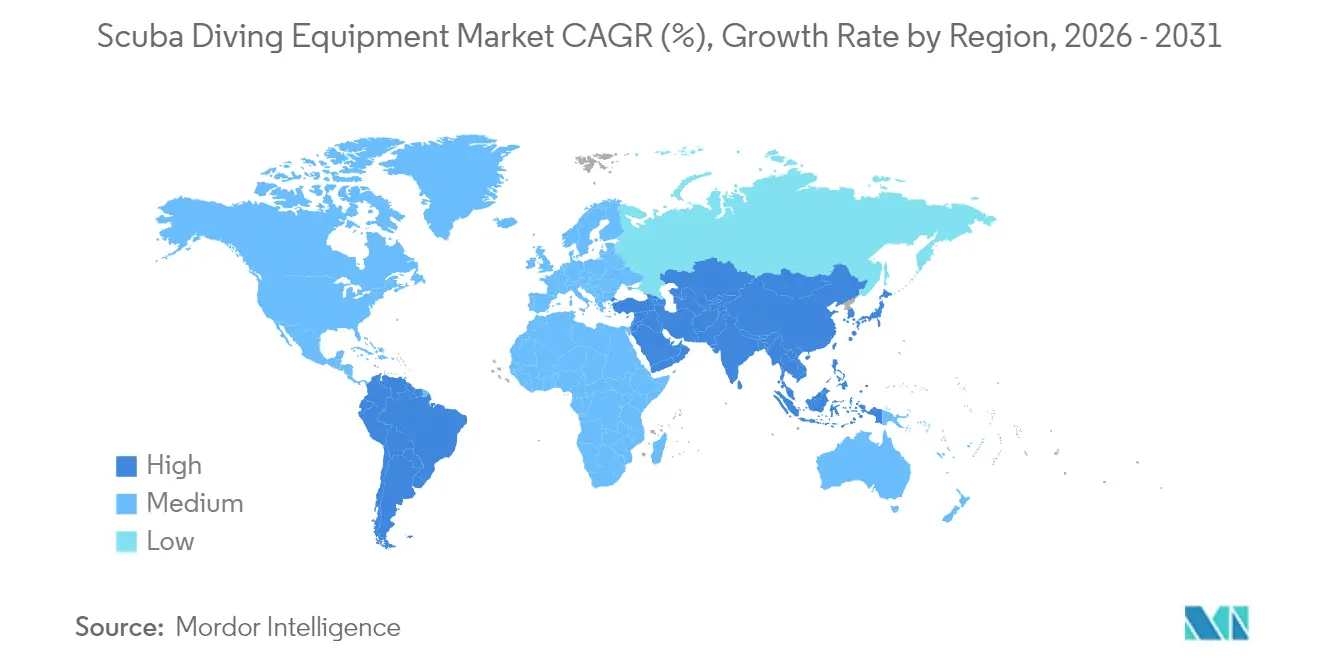

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Marktanteil von 31,02 % am Markt für Tauchausrüstung; der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 6,05 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Einblicke in den Markt für Tauchausrüstung

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Steigende Ausgaben im Küstentourismus | +1.2% | Global, am stärksten im asiatisch-pazifischen Raum und im Nahen Osten | Mittelfristig (2–4 Jahre) |

| Ausweitung der Tauchausbildungs-Zertifizierung | +1.8% | Kernbereich asiatisch-pazifischer Raum; Übertragung auf Südamerika | Langfristig (≥ 4 Jahre) |

| Unterwasserfotografie und Einfluss sozialer Medien | +0.9% | Global, frühe Einführung in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Fortschrittliche Tauchcomputer und Wearables | +1.5% | Nordamerika und Europa führend; asiatisch-pazifischer Raum folgt | Mittelfristig (2–4 Jahre) |

| Umweltfreundliche Ausrüstungsmaterialien | +0.7% | Europa und Nordamerika expandieren weltweit | Langfristig (≥ 4 Jahre) |

| Projekte für künstliche Riffe | +0.4% | Asiatisch-pazifischer Raum, Naher Osten, ausgewählte Standorte in den USA | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Ausgaben im Küstentourismus

Küstenziele öffneten 2024 vollständig wieder, und der Ausgabenschwung setzte sich bis 2025 fort, da Nachholeffekte beim Reisen die Belegungsraten in Resorts robust hielten. Staatliche Tourismusbehörden in der Türkei, Westaustralien und Malta entwickelten taucherorientierte Reiseprogramme, die Ausbildung, Zertifizierung und Ausrüstungskäufe bündeln und so Freizeitreisende in Erstaucher verwandeln[1]Republik Türkiye, Ministerium für Kultur und Tourismus, „Strategie für den Tauchtourismus”, goturkiye.gov.tr.. Infrastrukturverbesserungen – Marinas, Überdruckkammern und Tauchanbieter-Cluster – heben die Ausgabenobergrenze weiter an. Ausrüstungsengpässe an aufstrebenden Standorten zwingen Besucher, Einstiegsmasken, Schnorchel und Flossen zu kaufen, wodurch eine direkte Verbindung zwischen Tourismusankünften und Stücklieferungen entsteht. Auch die Vielfalt der Ziele ist wichtig: Orte mit einer Kombination aus Korallenriffen, Wracktauchgängen und künstlichen Stätten verzeichnen höhere Warenkorbgrößen. Schließlich hat die Präsenz in sozialen Medien mit unberührten Gewässern und Megafauna aspirationales Interesse in tatsächliche Buchungen verwandelt und den Nachfragekreislauf geschlossen.

Wachsende Beliebtheit der Unterwasserfotografie und Einfluss sozialer Medien

Hochauflösende Actionkameras und Smartphone-Gehäuse haben die Erstellung von Unterwasserinhalten zum Massenphänomen gemacht. Influencer zeigen Nachttauchgänge, Wrackpenetrationen und Mantarochen-Begegnungen und motivieren Interessierte dazu, die Aufnahmen nachzuahmen. Taucher suchen jetzt nach Tarierjacken mit Befestigungspunkten für Zubehör, Weitwinkelobjektiv-Adaptern und Beleuchtungssets, die in ihr primäres Setup integriert sind. Kamerabedingte Käufe tendieren zu höheren Werten und werden häufiger ersetzt, da sich Optik und Sensortechnologie weiterentwickeln. Hersteller reagieren mit schnell wechselbaren Lichtarmen, schwebenden Gehäusen und App-basierten Tauchprotokollen, die automatisch auf Instagram geteilt werden. Der Nettoeffekt ist eine reichhaltigere Upsell-Umgebung, in der selbst gelegentliche Taucher zu mittelpreisigen Computern neigen, um Tiefe und GPS-Tracks zu dokumentieren. Das Mini-Ökosystem rund um die Fotografie – zusätzliche Akkus, SD-Karten und Schutzhüllen – generiert inkrementellen Umsatz zusätzlich zu den Kernausrüstungsverkäufen.

Zunehmende Einführung fortschrittlicher Tauchcomputer und integrierter Wearables

Die Umstellung von analog auf digital ist in eine zweite Phase eingetreten, in der KI-Algorithmen personalisierte Dekompressionsempfehlungen auf Basis von Biometrie liefern. Garmins Descent G2 nutzt ein Gehäuse aus recyceltem Kunststoff und ein AMOLED-Panel und bietet eine Multisport-Funktionalität, die seinen Mehrwert über das Tauchen hinaus ausdehnt[2]Garmin Ltd., „Garmin stellt den Descent G2 vor”, garmin.com.. Apple Watch Ultra-Nutzer können über Abonnement-Software vollständige Freizeittauchprofile abrufen, wodurch Neulinge ohne eigenständige Konsole an das Tauchen herangeführt werden. Diese Geräte koppeln sich mit Cloud-Plattformen, sodass Ausbilder Protokolle aus der Ferne einsehen und Fertigkeiten zertifizieren können. Prädiktive Wartungshinweise fördern eine zeitnahe Atemregler-Wartung, verbessern die Sicherheit und steigern die Nebeneinnahmen für Servicezentren. Obwohl höhere Stückpreise eine Hürde darstellen können, verringern Ratenzahlungsoptionen auf E-Commerce-Seiten die Adoptionshürden. Mit der Reifung der Ökosysteme wird die Datenportabilität zu einem Verkaufsargument, das Nutzer an bestimmte Marken und Software-Abonnements bindet.

Aufkommen umweltfreundlicher Materialien für Tauchausrüstung

Nachhaltigkeit wandelt sich vom Differenzierungsmerkmal zum Hygienefaktor, da Taucher – oft entschiedene Befürworter der Meeresumwelt – den CO₂-Fußabdruck kritisch prüfen. Apeks brachte Atemregler mit Bioplastikteilen aus meeresgebundenem Abfall auf den Markt, während mehrere Neoprenanzug-Marken lösungsmittelbasierten Kleber durch wasserbasierte Alternativen ersetzten[3].Apeks Marine Equipment Ltd., „EVX-Serie Atemregler”, apeksdiving.com. Frühe Anwender zahlen Aufschläge, da ökologisches Verantwortungsbewusstsein mit persönlichen Werten übereinstimmt. EU-Richtlinien zu Einwegkunststoffen und erweiterter Herstellerverantwortung werden in den nächsten vier Jahren strenger und drängen Nachzügler effektiv zu grüneren Lieferketten. Recyceltes Nylongewebe, lösungsmittelfreies Neopren und Bio-Kautschuk werden zum Standard in Premiumlinien, wobei ein Trickle-down-Effekt erwartet wird, wenn die Kosten amortisiert werden. Hersteller mit verifizierten Lebenszyklusanalysen erlangen einen Vorsprung bei der Berechtigung zu Ökolabels und erweitern ihre Regalfläche in Fachhandelsgeschäften. Da sich Materialrecyclingtechnologien skalieren, wird erwartet, dass sich die Preisdifferenzen verringern und Öko-Ausrüstung bis 2028 das Massensegment erreicht.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionen für Premiumausrüstung | -1.1% | Global, am stärksten in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Saisonale Nachfrageschwankungen | -0.8% | Gemäßigte Regionen in Nordamerika, Europa, Asien | Mittelfristig (2–4 Jahre) |

| Strenge Sicherheitsvorschriften erhöhen Zertifizierungshürden | -1.0% | Global, am stärksten in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Umweltbedenken hinsichtlich Riffdegradation begrenzen Tauchplätze | -0.7% | Küstenregionen mit empfindlichen marinen Ökosystemen (z. B. Great Barrier Reef, Karibik) | Mittel- bis langfristig (3–5 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionen für Premium-Tauchausrüstung

Vollständige Einsteigerausrüstungen kosten mehr als 1.500 USD – ein Hindernis für Gelegenheitstaucher, die einen großen Anteil der neuen Zertifizierungen ausmachen. Umfragedaten zeigen, dass Techniktaucher jährlich 970 USD für Ausrüstung aufwenden, während Freizeitteilnehmer mit 252 USD auskommen – dies unterstreicht die Preissegmentierung. Kreislaufgeräte, die oft 8.000 USD übersteigen, stoßen bei etwa 57 % der befragten Taucher auf Interesse, doch die Kosten zählen zu den stärksten Abschreckungsfaktoren. Finanzierungsmöglichkeiten sind in Schwellenwirtschaften begrenzt, was die Einführung für junge Berufstätige mit konkurrierenden Lifestyle-Ausgaben erschwert. Mietprogramme überbrücken Lücken, verzögern aber den Kauf und flachen damit die Aufrüstkurven ab. Hersteller erkunden modulare Preisgestaltung, die einen stufenweisen Kauf von Haupt- und Zweitstufen getrennt ermöglicht, um die anfänglichen Ausgaben zu senken und den adressierbaren Kundenkreis zu erweitern.

Saisonale Nachfrageschwankungen in gemäßigten Regionen

Einzelhändler an den Großen Seen oder in der Ostseeregion verzeichnen in den Wintermonaten Volumeneinbrüche von 60–80 %. Verlängerte Inventarbindungen in der Nebensaison belasten das Betriebskapital kleiner Geschäfte, die gleichzeitig ganzjährig Servicetechniker beschäftigen müssen. Einige Betreiber diversifizieren in Ski- oder Kajakausrüstung, doch Cross-Merchandising verwässert den Markenfokus und erschwert die Bestandssysteme. Der Klimawandel erschwert die Prognose: Mildere Winter könnten die Nebensaisons verlängern, aber auch die Sturmintensitäten nehmen zu und erzwingen unvorhersehbare Schließungen. Hersteller reagieren mit Just-in-time-Lieferverträgen, aber dieser Ansatz verlagert das Lagerrisiko weiter nach oben in der Lieferkette. Elektronische Lernmodule helfen Zentren, Einnahmen in der Nebensaison zu generieren, doch Ausrüstungskäufe konzentrieren sich nach wie vor auf Hauptreisezeiten und erhalten so die Zyklizität.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Technologische Aufrüstungen treiben die Einführung von Computern voran

Atemregler & Kreislaufgeräte hielten 2025 den größten Anteil am Markt für Tauchausrüstung und machten 36,78 % des Umsatzes aus. Das Segment profitiert von obligatorischen Sicherheitsfunktionen und konsistenten Ersatzintervallen. Umgekehrt verzeichnen Messgeräte & Tauchcomputer die schnellste Entwicklung mit einer CAGR von 6,53 %, angetrieben durch KI-Funktionen und Smartwatch-Interoperabilität. Diese Dynamik führt zu kurzen Aufrüstzyklen, die an Unterhaltungselektronik erinnern, und hebt die durchschnittlichen Verkaufspreise insgesamt an. Limitierte Auflagen, wie z. B. Jubiläumsatemregler mit Keramikbeschichtungen, erhalten die Begeisterung in einer reifen Kategorie. Derweil bleiben Taschen & Bekleidung preiselastisch; Direktvertriebsmarken nutzen Social-Media-Werbung, um Marktanteile von etablierten Anbietern zu gewinnen. Produktbündelungsstrategien – das Hinzufügen eines einfachen Tauchcomputers zu Atemreglerpackungen – dienen als Margenschützer für traditionelle Hersteller und senken gleichzeitig die Adoptionshürden für Neulinge.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Online-Plattformen gestalten Kaufprozesse neu

Taucher-Fachgeschäfte erwirtschafteten 2025 noch immer 39,85 % der Umsätze, da personalisierte Anpassung und Serviceleistungen nach wie vor unverzichtbare Mehrwerte darstellen. Allerdings haben die während der Lockdowns entwickelten Einkaufsgewohnheiten eine E-Commerce-Präferenz gefestigt, die nun mit einer CAGR von 8,12 % wächst. Jüngere Taucher stöbern auf Vergleichsportalen, schauen Unboxing-Videos und konsultieren Peer-Bewertungen, bevor sie sich entscheiden. Hersteller setzen zunehmend auf Direktvertriebsportale, die Zwischenhändler umgehen und Daten für zukünftige Produktentwicklungen erfassen. Traditionelle Einzelhändler reagieren mit Omnichannel-Erlebnissen – online reservieren, im Geschäft abholen – um relevant zu bleiben. Hypermärkte bedienen das Einsteigersegment mit Masken und Flossen, doch die Sortimentstiefe bleibt minimal. Mit der Verbesserung von Virtual-Reality-Anprobe-Tools könnten selbst spezialisierte Artikel wie Trockentauchanzug-Dichtungen online an Zugkraft gewinnen und die Wirtschaftlichkeit des stationären Handels weiter herausfordern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucher: Das professionelle Segment erfordert Premiumpreise

Freizeittaucher dominierten die Nachfrage mit einem Umsatzanteil von 63,62 % im Jahr 2025, unterstützt durch Zertifizierungspipelines und die Erholung des Tourismus. Das Segment der Berufs- & Techniktaucher, obwohl kleiner, verzeichnet eine robuste CAGR von 5,08 %, angetrieben durch den Offshore-Windkraftausbau und die Meeresforschung, die Mischgas-Systeme erfordert. Professionelle Segmente kaufen hochwertigere Ausrüstung – geschlossene Kreislaufgeräte, Kommunikationshelme – und halten strengere Wartungsintervalle ein, was den After-Sales-Serviceertrag steigert. Militär- und Sicherheitstaucher kaufen über Ausschreibungsverfahren, die an staatliche Haushaltzyklen gebunden sind, was das Segment stabil, aber weniger reaktionsfähig auf Verbrauchertrends macht. Wachsende Infrastrukturprojekte in Entwicklungsregionen erfordern Sättigungstauchservices und erhöhen weiter die Requisitionsvolumina für spezialisierte Unterstützungssysteme wie Dekompressionskammern. Da Drohneninspektionen zunehmen, wird die Nachfrage nach Interventionssteuerung nicht verschwinden; vielmehr wird sie sich in Richtung komplexer Aufgaben verlagern, die fortschrittliche Ausrüstung erfordern.

Geografische Analyse

Nordamerika sicherte sich mit 31,02 % einen starken Anteil am Umsatz des Jahres 2025, getrieben durch etablierte Zertifizierungsorganisationen, vielfältige Tauchstandorte und hohe verfügbare Einkommen. Wichtige Einzelhandelsstandorte in Florida, Kalifornien und British Columbia bieten integrierte Dienstleistungen wie Ausbildung, Ausrüstungswartung und Reisebuchung, stärken die Kundenbindung und fördern Premiumkäufe. Die Beliebtheit des Kaltwassertauchens in den Großen Seen und im pazifischen Nordwesten erhöht die Nachfrage nach Spezialausrüstung wie Trockentauchanzügen und fortschrittlichen Atemreglern und steigert den durchschnittlichen Umsatzwert. Darüber hinaus verkürzt die lokale Fertigung in den USA und Kanada die Lieferzeiten und gewährleistet eine bessere Produktverfügbarkeit. Diese Faktoren stärken gemeinsam die führende Position Nordamerikas auf dem Markt für Tauchausrüstung.

Der asiatisch-pazifische Raum ist mit einer CAGR von 6,05 % bis 2031 der am schnellsten wachsende Cluster – ein Ergebnis des steigenden Wohlstands der Mittelklasse und aggressiver Tourismuskampagnen. Indonesien, die Philippinen und Thailand vergeben gemeinsam jährlich Hunderttausende von Zertifizierungen, wobei lokale Regierungen in künstliche Riffe investieren, die neue Standorte schaffen und Wiederholungsbesuche fördern. Darüber hinaus verzeichnet Japan eine Tauchbeteiligung von 9,70 %, wobei das Interesse unter Nichttauchern einen vielversprechenden Trichter signalisiert. Niedrigere Einstiegskosten für Ausrüstung in Kombination mit Ratenzahlungsplänen machen den Besitz für ein breiteres Publikum erschwinglich. Zertifizierte Tauchschulen haben begonnen, Franchise-Modelle in Vietnam und Indien zu etablieren, was die zertifizierungsgetriebene Nachfrage weiter stärkt.

Europa verzeichnet moderates Wachstum, doch Nachhaltigkeitsvorschriften machen es zu einem Testfeld für umweltfreundliche Innovationen. Vorschriften zur erweiterten Herstellerverantwortung belohnen Vorreiter, die recycelte Materialien integrieren, und ermöglichen Preisaufschläge, ohne umweltbewusste Käufer abzuschrecken. Die Ausweitung von Meeresschutzgebieten im Rahmen der EU-Biodiversitätsstrategie bewahrt die Qualität der Tauchstandorte und setzt gleichzeitig strengere Betreiberrichtlinien durch, was den Absatz von umweltschonenden Ankern und biologisch abbaubaren Schmiermitteln ankurbelt. Der Abenteuer-Kältetourismus in Norwegen und Island steigt ebenfalls die Nachfrage nach beheizter Unterkleidung und Hochleistungsatemreglern für Umgebungen unter 5 °C.

Regulatorisches Umfeld

Die Regulierung für Tauchausrüstung und -dienstleistungen kombiniert Sicherheitsstandards für Ausrüstung, Arbeitsschutzvorschriften und Anforderungen auf Zielort-Ebene an Betreiber und Umweltschutz, was Produktdesign, Wartungsintervalle und Beschaffung durch Betreiber prägt. Auf der Ausrüstungsseite gehören zu den häufig referenzierten Standards EN 250 für Lungenautomaten mit offenem Kreislauf und ISO 24803 für Anbieter von Freizeittauchdienstleistungen, während die Vereinigten Staaten OSHA 29 CFR 1910.424 für berufliches SCUBA-Tauchen anwenden (einschließlich Tiefenbegrenzungen für arbeitgeberangeordnetes Tauchen), was die Nachfrage nach konformen Lungenautomaten, Manometern und Wartungsdokumentation beeinflusst.

Jüngste politische Maßnahmen in wichtigen Tauchtourismus-Korridoren verschärfen die Aufsicht über Betreiber und Riffschutzpraktiken, was sich auf Ausrüstungskäufe und Nutzungsregeln auswirken kann. Thailand hat zum 22. April 2025 strengere nationale Maßnahmen für Tauchaktivitäten im Rahmen seines Rahmenwerks für maritime und küstennahe Ressourcen umgesetzt, wodurch Riffkontaktverbote und Betriebsanforderungen für beaufsichtigte Tauchgänge verstärkt wurden. Im Jahr 2026 bewegten sich Regierungen und Branchenverbände auf stärker formalisierte Rahmenwerke zu: Zypern brachte eine Gesetzgebung zur obligatorischen Lizenzierung von Anbietern von Freizeittauchen voran (März 2026), Delegierte aus sieben südostasiatischen Ländern trafen sich in Bali, um die Green-Fins-Umweltstandards abzustimmen (März 2026), und Ägyptens Ministerium für Tourismus und Altertümer initiierte am 22. April 2026 eine Diskussion über eine sektorale Regulierungsreform mit dem Ziel, Sicherheit, Umweltschutz und Governance zu modernisieren. Diese Entwicklungen erhöhen den Wert nachvollziehbarer Wartung, umweltorientierter Produktaussagen und der Unterstützung bei der Betreiberkonformität.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Tauchausrüstung beginnt mit vorgelagerten Inputs, darunter Metalle und Legierungen für erste und zweite Stufen, Polymere für Gehäuse und BCD-Komponenten, Textilien und Schaumstoffe für Expositionsanzüge sowie Elektronik und Batterien für Computer. Design und Zertifizierungstests folgen, um EN/ISO-Anforderungen und nationale Sicherheitsvorschriften zu erfüllen. Die Fertigung teilt sich auf zwischen Markeninhabern, die Produktroadmaps und Marketing gestalten, und spezialisierten Komponentenherstellern sowie OEM/ODM-Fabriken, wobei ein bedeutender Anteil der Produktion für Hartwaren und Softgoods nach Asien ausgelagert ist. Endmontage, Kitting und Qualitätsprüfungen können auch näher an wichtigen Nachfragezentren durchgeführt werden, um Lieferzeiten zu verkürzen und die Wartbarkeit zu verbessern.

Nachgelagert bewegen sich Produkte über regionale Vertriebshändler, Tauchfachgeschäfte und Servicezentren, die als wichtiger Knotenpunkt für Wartung von Lungenautomaten, Passform und schulungsbezogene Verkäufe fungieren. Schnell wachsende E-Commerce- und Direct-to-Consumer-Kanäle bringen neue Dynamiken mit sich, indem sie Finanzierung, digitale Passform-Beratung und Software-Abonnements für Computer bündeln. Ausbildungsverbände und Branchenorganisationen (zum Beispiel SDI/TDI für Ausbildungsstandards und ADCI für Konsensstandards im gewerblichen Tauchen) beeinflussen Ausrüstungsspezifikationen und Wartungspraktiken über Lehrpläne und Compliance-Erwartungen, während Branchenverbände wie DEMA die Koordination der Branche und die Nachfrageerkennung über die mit Mitgliedern geteilten Aktualisierungen des Manufacturing Purchase Index unterstützen. Anhaltende Reibungspunkte umfassen die Exposition gegenüber Zöllen und Handelspolitik für importierte Produkte sowie die Notwendigkeit diversifizierter Beschaffung und hybrider Montagemodelle, um die Verfügbarkeit über saisonale Spitzen in wichtigen Tourismusmärkten hinweg zu stabilisieren.

Wettbewerbslandschaft

Der Markt für Tauchausrüstung weist einen moderaten Konzentrationsgrad auf, wobei einige wenige wichtige Akteure erheblichen Einfluss haben, während ausreichend Raum für kleinere Marken und Neueinsteiger bleibt. Diese Dynamik unterstützt sowohl Konsolidierungsstrategien als auch Nischenspezialisierungsansätze. Eine wichtige Verschiebung fand im Juni 2025 statt, als die HEAD Group Aqua Lung International übernahm – einer der wirkungsvollsten Konsolidierungsschritte in der Branche. Die Fusion brachte komplementäre Marken zusammen und erweiterte die Vertriebsnetze, schuf eine größere Preismacht und Innovationsfähigkeit, insbesondere im Premiumsegment. Dieser neu gebildete Mehrmarken-Konzern konkurriert nun in allen Produktkategorien und globalen Märkten und ebnet den Weg für weitere Konsolidierungen, da andere Akteure ähnliche Skalenvorteile anstreben.

Die Technologieintegration entwickelt sich zu einem entscheidenden Faktor für Wettbewerbsvorteile. Unternehmen wie Garmin und Apple nutzen ihre Expertise in der Unterhaltungselektronik, insbesondere bei Akkulaufzeit und Display-Technologien, um traditionelle Tauchcomputerhersteller herauszufordern. Dieser Trend gestaltet die Wettbewerbslandschaft in strategische Cluster um: Traditionsmarken, die sich auf technische Präzision und Zuverlässigkeit konzentrieren; Technologieunternehmen, die intelligente Konnektivität und Integration vorantreiben; und agile Direktvertriebsmarken, die budgetbewusste Verbraucher über digitale Kanäle ansprechen. Diese unterschiedlichen Ansätze bieten mehrere Erfolgswege je nach Zielgruppe und Markenpositionierung. E-Commerce und soziale Medien haben neueren Marken zudem ermöglicht, globale Zielgruppen zu erreichen, ohne auf traditionelle Einzelhandelsinfrastrukturen angewiesen zu sein.

Die Marktchancen im Bereich des sogenannten „weißen Raums” nehmen zu, insbesondere in Bereichen, die mit Innovation und Nachhaltigkeit verbunden sind. Die Nachfrage nach Tauchausrüstung aus umweltfreundlichen Materialien wächst ebenso wie die nach intelligenter Ausrüstung mit KI-gestützten Sicherheitsfunktionen. Integrierte Oberflächenunterstützungssysteme zur Verbesserung von Taucherüberwachung und -kommunikation gewinnen ebenfalls an Interesse, sowohl bei einzelnen Tauchern als auch bei professionellen Betreibern. Diese Innovationen verbessern nicht nur die Benutzererfahrung und Sicherheit, sondern eröffnen auch wiederkehrende Erlösmodelle für Ausrüstungshersteller und Dienstleister. Mit der Weiterentwicklung der Branche werden Unternehmen, die sich an diesen Trends ausrichten, voraussichtlich ungenutzten Wert erschließen und sich in einem gesättigten Markt differenzieren.

Marktführer der Tauchausrüstungsbranche

Aqua Lung International

Johnson Outdoors – SCUBAPRO

Mares (HEAD Sport GmbH)

Cressi Sub SpA

Huish Outdoors (Atomic, Oceanic, Zeagle, Hollis)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Freiräume bei Produkten und Vertriebskanälen entstehen rund um nachhaltigkeitsorientierte Materialien, verifizierte Umweltpraktiken und digital vernetzte Ausrüstungsökosysteme, die Austauschzyklen verkürzen und wiederkehrende Software- und Serviceumsätze hinzufügen können. Ein klarer Beleg ist der Wandel beim Expositionsschutz hin zu Materialien mit geringerer Umweltbelastung: Fourth Element brachte im Februar 2026 den Neoprenanzug Xenos ARC unter Verwendung von Naturkautschuk und recycelten Textilien auf den Markt, und Marken in den Bereichen Bekleidung und Zubehör erweitern recycelte Inputs, um den Präferenzen von Tauchern und den Anforderungen von Einzelhändlern in umweltsensiblen Reisezielen zu entsprechen.

Ein weiterer Chancenbereich liegt an der Schnittstelle von Regulierung und Destinationsmanagement, wo Betreiberlizenzierung und Umweltprogramme beeinflussen, welche Ausrüstung empfohlen, verliehen und gewartet wird. Das von UNEP und Partnern unterstützte Green-Fins-Programm wird nach einem regionalen Workshop im März 2026 in Bali über mehrere südostasiatische Länder hinweg harmonisiert. Zielort-Regulierungsbehörden wie Thailand (Maßnahmen wirksam ab 22. April 2025) und Ägypten (CDWS als Inspektions- und Prüfstelle des Sektors, ausgerichtet auf ISO 24803 und verwandte Standards) heben die Anforderungen an die betriebliche Compliance an. Diese Verschiebungen unterstützen die Nachfrage nach Ausrüstung mit nachweisbaren Wartungsprotokollen, umweltschonenden Verbrauchsmaterialien (einschließlich biologisch abbaubarer Schmierstoffe, die in europäischen nachhaltigkeitsorientierten Praktiken referenziert werden) und vernetzten Tauchcomputern sowie Oberflächensicherheitssystemen, die Betreibern helfen, sicherere, standardisiertere Tauchoperationen in stark frequentierten Tourismuszentren zu dokumentieren.

Aktuelle Branchenentwicklungen

- Mai 2026: SCUBAPRO startete ein Werbeprogramm für Lungenautomaten, das bis zum 30. Juni 2026 einen kostenlosen R105 OCTOPUS bei qualifizierenden Käufen von Lungenautomatensystemen anbietet. Die Kampagne unterstützte den Verkauf grundlegender lebenserhaltender Ausrüstung über Einzelhändler- und Händlernetzwerke und verstärkte gleichzeitig das gebündelte Kaufverhalten rund um Regulator-Setups.

- Juli 2025: HEAD Group schloss die Übernahme von Aqua Lung International ab und konsolidierte damit große Tauchmarken unter einem Eigentümer, wodurch die globale Vertriebsreichweite erweitert wurde. Der Deal stärkte Skalenvorteile bei Premium-Lungenautomaten, BCDs und ausbildungsbezogenen Kanälen und verschärfte den Wettbewerbsdruck auf unabhängige, etablierte Hersteller.

- August 2024: Queensland führte den Recreational Diving, Recreational Technical Diving and Snorkelling Code of Practice 2024 im Rahmen des Safety in Recreational Water Activities Act 2011 ein, wirksam ab 1. August 2024. Der Kodex formalisierte die betrieblichen Sicherheitserwartungen für gewerbliche Anbieter und unterstützte die Nachfrage nach konformer Ausrüstung, Wartung und Dokumentation über lokale Tauchbetreiber und Ausbildungspartner.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Tauchausrüstung, die für Unterwasser-Tauchaktivitäten gekauft oder ersetzt wird, und wird als weltweit über wichtige Produktgruppen und Vertriebskanäle erzielter Umsatz erfasst.

Ausgeschlossene Bereiche: Wir schließen Nicht-Ausrüstungsdienstleistungen wie Tauchausbildung, Reisepakete, Resortgebühren und Bootscharter aus, und wir schließen ebenfalls allgemeine Schwimmausrüstung aus, die nicht für den Tauchgebrauch bestimmt ist.

Übersicht der Segmentierung

- Nach Produkt

- Atemregler und Kreislaufgeräte

- Taschen und Bekleidung

- Messgeräte und Tauchcomputer

- Nach Vertriebskanal

- E-Commerce

- Hypermärkte und Supermärkte

- Fachgeschäfte

- Nach Endverbraucher

- Freizeittaucher

- Berufs- und Techniktaucher

- Militär- und Sicherheitstaucher

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Peru

- Chile

- Argentinien

- Rest von Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Spanien

- Italien

- BENELUX (Belgien, Niederlande, Luxemburg)

- NORDICS (Dänemark, Finnland, Island, Norwegen, Schweden)

- Rest von Europa

- Asiatisch-pazifischer Raum

- Indien

- China

- Japan

- Australien

- Südkorea

- Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam, Philippinen)

- Rest des asiatisch-pazifischen Raums

- Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Südafrika

- Nigeria

- Rest des Nahen Ostens und Afrikas

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Schreibtischforschung

Schreibtischforschung wurde verwendet, um die Grundstruktur des Modells aufzubauen und realistische Grenzen dafür festzulegen, was als Umsatz mit Tauchausrüstung gezählt werden sollte. Wir bezogen uns auf öffentliche, nicht kostenpflichtige Quellen wie die Welttourismusorganisation (UNWTO), die Weltbank, nationale Tourismusbehörden (für Küsten- und Tauchtourismusindikatoren), das U.S. Bureau of Labor Statistics (für Inflationssignale zur Preisnormalisierung) und die Handelsstatistiken des International Trade Centre (ITC) (für richtungsweisende Import- und Exporttrends im Zusammenhang mit Ausrüstungskategorien).

Wir haben auch Unternehmensmeldungen, Investorenpräsentationen, Produktkataloge sowie Websites von Verbänden oder Veranstaltungen im Zusammenhang mit Tauchen und Wassersport überprüft, da diese Quellen helfen zu bestätigen, welche Produktlinien aktiv verkauft werden und wie sich die Vertriebskanäle entwickeln. Bei Bedarf wurden kostenpflichtige Abonnements für Unternehmensfinanzdaten und Marktanalysen, Patentdatenbanken und Import-/Export-Daten auf Sendungsebene verwendet, um den Produktmix und die Preisrichtung ohne Verlass auf eine einzige Offenlegung zu überprüfen. Die oben aufgeführten Quellen sind exemplarisch, und viele weitere öffentliche Referenzen wurden im Laufe der Studie ebenfalls für Datenerhebung, Validierung und Klärung verwendet.

Primärinterviews und Umfragen

Primärinterviews und Umfragen wurden verwendet, um das in veröffentlichten Quellen Gefundene einem Stresstest zu unterziehen, insbesondere in Bezug auf Austauschzyklen von Produkten, Kanalmargen und die Nachfrageaufteilung zwischen Freizeit- sowie professionellen und technischen Nutzern. Wir sprachen mit einer Mischung aus Herstellern, Vertriebshändlern, Fachhändlern, Servicezentren und Tauchlehrern in APAC, EMEA und Amerika, damit Annahmen mit dem tatsächlichen Kaufverhalten und Saisonalitätsmustern abgeglichen werden konnten.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 39 % | CXOs: 12 % | APAC: 43 % |

| Mid-Tier: 45 % | Funktions-/Bereichsleiter: 31 % | EMEA: 31 % |

| Kleinere Anbieter: 16 % | Manager: 57 % | Amerika: 26 % |

Marktdimensionierung & Prognose

Für die Dimensionierung wurde zunächst ein Top-down-Ansatz erstellt, indem der globale Nachfragepool durch Teilnahme- und reisebezogene Tauchaktivitätssignale abgebildet wurde, die dann anhand von in Interviews besprochenen Austausch- und Adoptionsraten in Ausrüstungsnachfrage übersetzt wurden. Sobald der Nachfragepool konstruiert war, wurde er auf wichtige Ausrüstungsgruppen wie Lungenautomaten und Rebreather, Taschen und Bekleidung sowie Manometer und Tauchcomputer aufgeteilt, gefolgt von einer Zuordnung auf Kanalebene über Fachgeschäfte, E-Commerce und Massenhandel.

Um die Gesamtzahlen realistisch zu halten, haben wir die Ergebnisse mit selektiven Bottom-up-Näherungen abgeglichen, darunter Stichproben-Preispunkte nach Produktkategorie, Kontrollberechnungen mittels Volumenproxys aus Handelsströmen, wo relevant, und Kanalprüfungen zu typischen Verkaufsmustern. Wichtige Modelleingaben umfassten den Bestand zertifizierter Taucher und die Häufigkeit aktiver Taucher, die Intensität des Tauchtourismus nach Region, durchschnittliche Austauschzyklen für lebenserhaltende Kernausrüstung, Mixverschiebungen hin zu KI-fähigen Tauchcomputern und die inflationsbereinigte Entwicklung des durchschnittlichen Verkaufspreises für Ausrüstungserneuerungen. Die Prognose wurde mittels Szenarioanalyse durchgeführt, unterstützt durch Expertenmeinungen zu Tourismuserholung und diskretionären Ausgaben, und die Szenarien wurden nach Varianzprüfungen in einen einzigen Basisfall überführt. Wo direkte Volumenindikatoren für ein Land oder einen Kanal fehlten, wurden Lücken mit Proxy-Verhältnissen aus ähnlichen Märkten behandelt und anschließend mit Primärfeedback vor der Finalisierung erneut validiert.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden durch Gegenprüfungen anhand unabhängiger Signale validiert, wie etwa die Richtung der regionalen Tourismusströme, die Richtung der Handelstrends für relevante Ausrüstungsgruppen und beobachtete Preisbewegungen in Einzelhandelsangeboten. Wenn ein Länder- oder Segmentergebnis unstimmig erscheint, werden die Annahmen überarbeitet, und wir kontaktieren ausgewählte Befragte erneut, um zu bestätigen, ob die Abweichung eine reale Marktverschiebung oder ein Modellierungsproblem ist.

Vor der endgültigen Freigabe durchläuft das Modell mehrstufige Analystenprüfungen, damit Berechnungslogik, Umrechnungen und Trendannahmen über Regionen und Jahre hinweg konsistent sind. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen werden vorgenommen, wenn wesentliche Ereignisse auftreten, die Nachfrage- oder Preisannahmen ändern können, wie starke Reiseunterbrechungen oder größere Kanalverschiebungen. Kurz vor der Auslieferung wird ein letzter Durchgang durchgeführt, um die Ergebnisse mit den neuesten verfügbaren öffentlichen Indikatoren und Interview-Feedback in Einklang zu bringen.

Vergleich der Marktgröße für Tauchausrüstung von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Tauchausrüstung können weit voneinander abweichen, da jeder Publisher einen anderen Produktumfang zählt, unterschiedliche Zeiträume verwendet und eigene Preis- und Austauschannahmen anwendet. Der Zeitpunkt der Währungsumrechnung und die Behandlung von Online-Verkäufen beeinflussen ebenfalls die endgültige Zahl, selbst wenn der Themenname gleich erscheint.

Die Hauptabweichung ergibt sich daraus, ob angrenzende Kategorien wie Expositionsanzüge und allgemeine Wasserbekleidung in die Gesamtsumme einbezogen werden, wobei Mordor Intelligence den Kernbereich der Tauchausrüstung um Lungenautomaten und Rebreather, Taschen und Bekleidung sowie Manometer und Tauchcomputer behandelt und den Markt an Ausrüstungsumsatz statt an breitere Wassersportausgaben bindet.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 0,86 Mrd. USD (2026) | |

| Branchenverlag A | 5,17 Mrd. USD (2025) | Verwendet eine breitere Ausrüstungsdefinition, die Flaschen, Dekompressionskammern und andere angrenzende Ausrüstung einschließen kann, und berichtet über ein anderes Basisjahr und Prognosefenster, was die implizierten Austausch- und Preispfade verändert. |

| Branchenverlag B | 2,20 Mrd. USD (2025) | Umfasst häufig Expositionsanzüge, Masken, Flossen und andere Accessoires als großen Anteil der Ausgaben, und der längere Prognosehorizont stützt sich auf einen glatteren CAGR-Pfad, der kurzfristige Reise- und Saisonalitätsschwankungen abschwächen kann. |

Zusammengenommen spiegelt die Spanne hauptsächlich Umfangsentscheidungen und die Art wider, wie Preis- und Austauschverhalten jährlich in Umsatz übersetzt werden. Wenn der Umfang konsistent gehalten wird und die Annahmen auf beobachtbare Aktivitätssignale und die Realität der Vertriebskanäle zurückgeführt werden, wird die Schätzung leichter reproduzierbar und für Planungszwecke nutzbar.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Tauchausrüstung im Jahr 2026?

Der Sektor erwirtschaftete 2026 einen Umsatz von 0,86 Milliarden USD und ist auf dem Weg, bis 2031 einen Wert von 1,17 Milliarden USD zu erreichen.

Welche CAGR wird für Tauchausrüstung bis 2031 prognostiziert?

Der Markt wird voraussichtlich bis 2031 mit einer jährlichen Rate von 6,32 % wachsen.

Welche Produktkategorie wächst am schnellsten?

Messgeräte & Tauchcomputer führen mit einer CAGR von 6,53 %, angetrieben durch KI-Integration und Smartwatch-Kompatibilität.

Warum gilt der asiatisch-pazifische Raum als die attraktivste Wachstumsregion?

Steigende Einkommen der Mittelklasse, ausgeweitete Zertifizierungsprogramme und staatlich geförderte künstliche Riffe untermauern eine CAGR von 6,05 %.

Wie beeinflussen Nachhaltigkeitstrends die Produktinnovation?

Hersteller wechseln zu recycelten Kunststoffen, lösungsmittelfreiem Neopren und Bio-Kautschuk, was in Europa und Nordamerika häufig Preisaufschläge ermöglicht.

Welchen Einfluss hatte die Übernahme von Aqua Lung durch die HEAD Group auf den Wettbewerb?

Die Transaktion schuf den ersten Mehrmarken-Konzern und verschaffte dem zusammengeschlossenen Unternehmen eine größere Preismacht und kategorienübergreifende Innovationsfähigkeit.

Seite zuletzt aktualisiert am: