Marktgröße und Marktanteil der Architekturfarben in Thailand

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

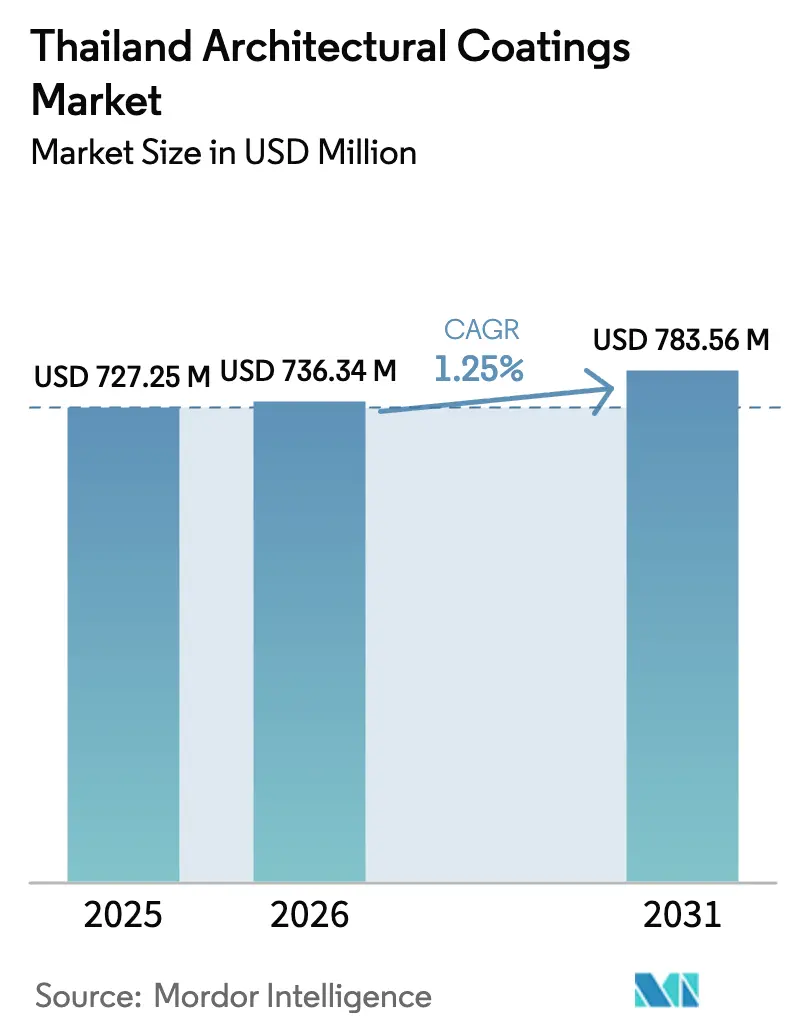

| Marktgröße im Basisjahr (2025) | 727.25 Millionen US-Dollar |

| Marktgröße (2026) | 736.34 Millionen US-Dollar |

| Marktgröße (2031) | 783.56 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 1.25% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Architekturfarben in Thailand durch Mordor Intelligence

Die Marktgröße der Architekturfarben in Thailand wird im Jahr 2026 auf 736,34 Millionen USD geschätzt, ausgehend vom Wert des Jahres 2025 von 727,25 Millionen USD, mit Projektionen für 2031, die 783,56 Millionen USD zeigen, mit einer Wachstumsrate von 1,25 % CAGR über 2026–2031. Das gedämpfte Mengenwachstum spiegelt eine reife Nachfragebasis wider, die durch strukturelle Rückenwinde ausgeglichen wird – darunter Bauausgaben im Zusammenhang mit dem Östlichen Wirtschaftskorridor (EEC), steigende Neuanstrichzyklen für einen alternden Gebäudebestand und die Verbraucherpräferenz für VOC-arme Produkte. Der regulatorische Schwung hin zu sichereren Chemikalien festigt die Dominanz wasserbasierter Formulierungen, während die Rohstoffvolatilität, insbesondere bei Titandioxid, das Margenmanagement in den Mittelpunkt stellt.

Wesentliche Erkenntnisse des Berichts

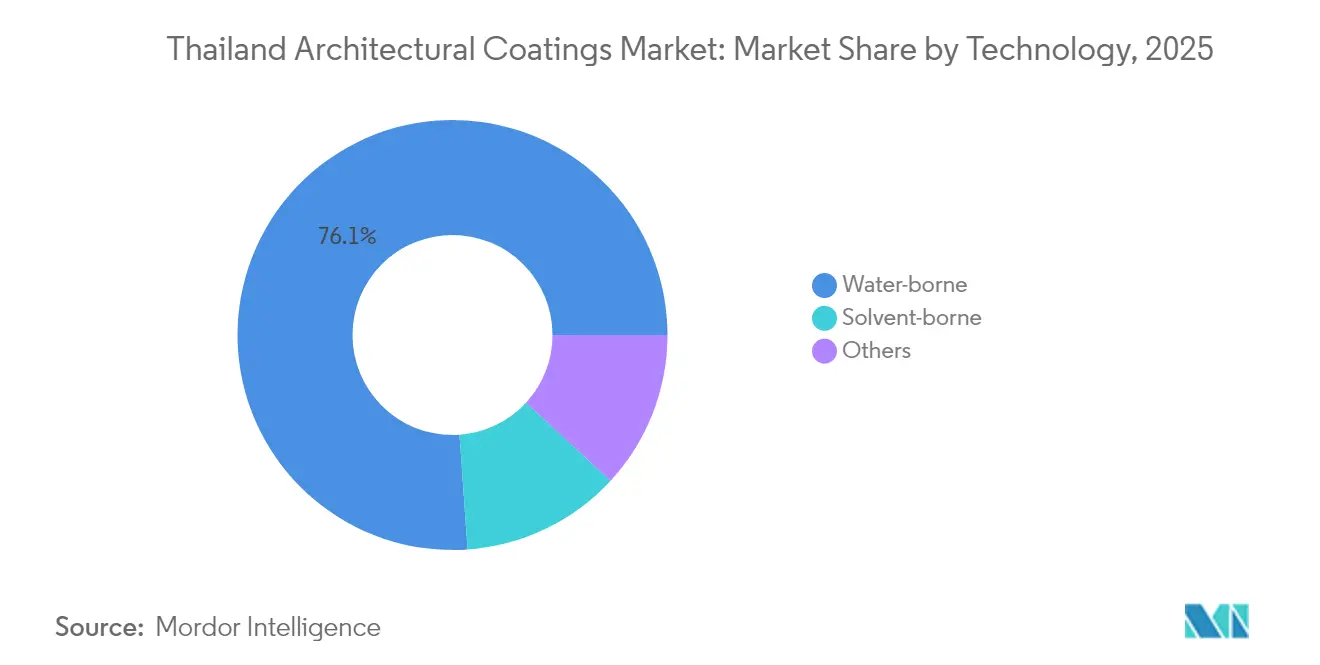

- Nach Technologie führten wasserbasierte Beschichtungen im Jahr 2025 mit einem Umsatzanteil von 76,12 %; lösemittelbasierte Beschichtungen werden bis 2031 voraussichtlich mit einer CAGR von 1,39 % wachsen.

- Nach Harztyp entfielen im Jahr 2025 53,62 % der Marktgröße der Architekturfarben in Thailand auf Acrylharze; Polyurethanharze weisen mit 1,47 % bis 2031 die höchste prognostizierte CAGR auf.

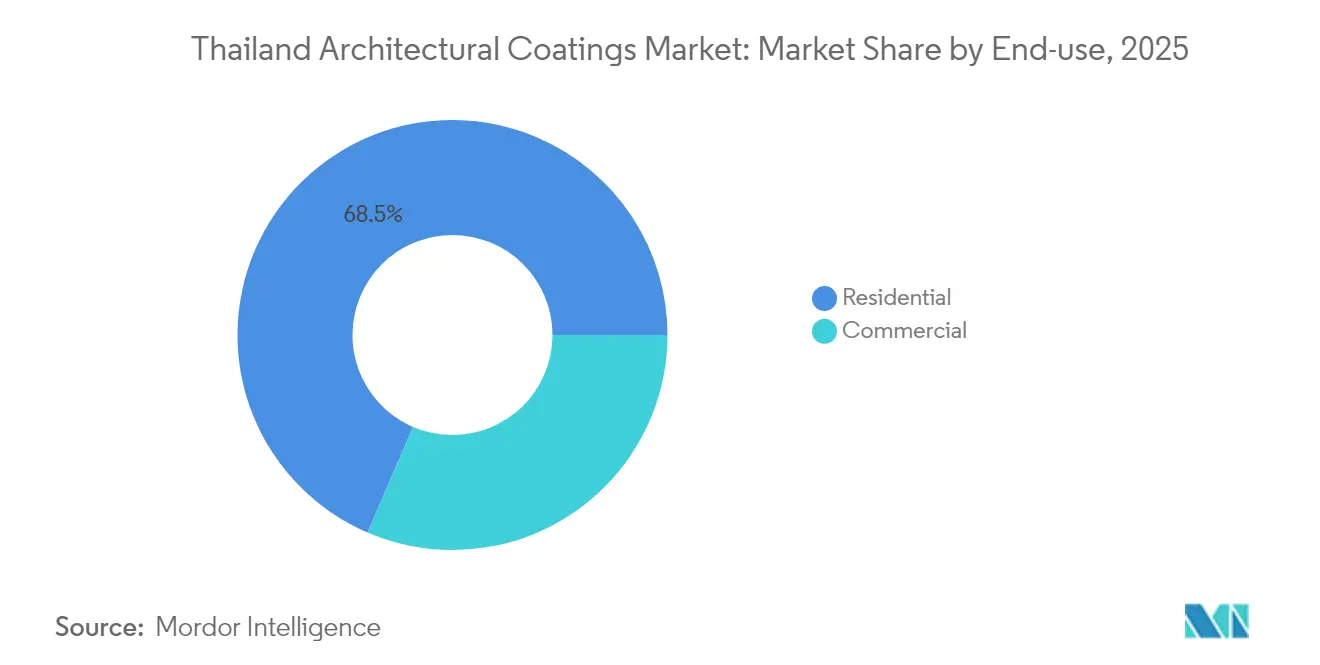

- Nach Endverwendung entfiel im Jahr 2025 ein Anteil von 68,54 % der Marktgröße der Architekturfarben in Thailand auf den Wohnungsbau; gewerbliche Anwendungen wachsen mit einer CAGR von 1,52 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für Architekturfarben in Thailand

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont des Einflusses |

|---|---|---|---|

| Schnelle Urbanisierung und Wohnungsnachfrage | +0.3% | National, konzentriert in der Metropolitanregion Bangkok | Mittelfristig (2–4 Jahre) |

| Staatliche Infrastruktur- und Smart-City-Projekte | +0.4% | National, mit EEC-Schwerpunkt in den östlichen Provinzen | Langfristig (≥ 4 Jahre) |

| Wechsel zu VOC-armen wasserbasierten Systemen | +0.2% | National, getrieben durch regulatorische Compliance | Kurzfristig (≤ 2 Jahre) |

| Alternder Gebäudebestand treibt Neuanstrichzyklen an | +0.3% | National, stärkerer Einfluss in städtischen Zentren | Mittelfristig (2–4 Jahre) |

| Modulare Bauweise und werkseitig aufgebrachte Beschichtungen | +0.2% | National, konzentriert in Industriezonen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Urbanisierung und Wohnungsnachfrage

Die anhaltende Migration in metropolitane und sekundäre städtische Knoten stützt die zugrunde liegende Nachfrage nach Architekturfarben in Thailand, auch wenn die Kreditvergabestandards eng bleiben. Große gemischt genutzte Projekte wie The Forestias mit einem Budget von 125 Milliarden THB (ca. 3,87 Milliarden USD) auf 398 Rai veranschaulichen den Bedarf an hochwertigen, ökologisch ausgerichteten Beschichtungen, die tropische Luftfeuchtigkeit aushalten und gleichzeitig die Kriterien für nachhaltiges Bauen erfüllen[1]MQDC Communications, "The Forestias Mega Project," mqdc.com. Hochhausdichte erfordert Fassadensysteme mit robuster UV- und Feuchtigkeitsbeständigkeit und treibt Formulierer zu Acryl- und Polyurethanchemikalien. Bevölkerungszuflüsse in sekundäre Städte veranlassen regionale Lagerhäuser und Tönabteilungen, die Farbanpassung nahe am Verwendungsort sicherzustellen. Eine positive Korrelation zwischen der Bildung neuer Haushalte und dem Pro-Kopf-Farbverbrauch signalisiert eine stabile Mengenbasis, die die bescheidene Headline-CAGR des Marktes für Architekturfarben in Thailand abfedert.

Staatliche Infrastruktur- und Smart-City-Projekte

Zweigleisige Schienenverlängerungen, erhöhte Massentransitlinien und Hafenausbauten erfordern hochbauende lösemittelbasierte Epoxidharze und Polyurethane zur Korrosionskontrolle, während öffentlich zugängliche Elemente – Bahnhöfe, Fußgängerbrücken, Stadtmobiliar – farbstabile wasserbasierte Acryle verbrauchen. Die Neugestaltung von mehr als 300 Brücken durch die Bangkoker Stadtverwaltung, durchgeführt mit Nippon Paint-Materialien im Wert von 10 Millionen THB, unterstreicht das Ausmaß der kommunalen Instandhaltungszyklen. Smart-City-Pilotzonen integrieren Sensorgehäuse und Infrastruktur für elektrische Mobilität, die Spezialbeschichtungen für elektromagnetische Abschirmung und ästhetische Integration erfordern. Regionale Logistikkorridore, die Kambodscha, Laos und Myanmar verbinden, erweitern die Exportwege für thailändische Hersteller und geben dem Markt für Architekturfarben in Thailand eine regionale Drehscheibenrolle. Nachhaltigkeitsklauseln in der öffentlichen Beschaffung fördern die Übernahme VOC-armer und recycelter Inhaltsangebote und drängen Lieferanten dazu, Produkte im Rahmen von Umweltzeichenprogrammen zu zertifizieren.

Wechsel zu VOC-armen wasserbasierten Systemen

Änderungen des thailändischen Gefahrstoffgesetzes sowie bevorstehende VOC-Obergrenzen nach dem Vorbild südkoreanischer und chinesischer Regelungen beschleunigen den Formulierungswandel. Die Produktverantwortungskosten für Lösemittellinien – von der Genehmigung bis zur Abgasüberwachung – lenken Forschungs- und Entwicklungsbudgets auf wasserbasierte Plattformen mit modifizierten Nano-Acryl- oder selbstvernetzenden Polyurethanbindemitteln[2]"Globale VOC-Gesetzgebung," International-marine, international-marine.com . TOA Paints Aqua Shield, vermarktet als Asiens erster wasserbasierter Mehrsubstrat-Decklack, beansprucht die dreifache Haltbarkeit von Lösemittelaltanativen und eine neunfache VOC-Reduzierung und bietet einen Maßstab für Premium-Positionierung. Das Bewusstsein der Verbraucher für die Innenraumluftqualität steigt mit der Verbreitung ESG-zertifizierter Bürotürme und Wohnprojekte mit Umweltzeichen und schließt die Kosten-Wert-Lücke zugunsten emissionsarmer Produkte. Multinationale Unternehmen spiegeln den Trend wider: PPG eröffnete 2025 eine wasserbasierte Automobilbeschichtungsanlage in Chonburi und bringt übertragbare Harztechnologien und Prozess-Know-how in die breitere Architekturfarbenbranche Thailands ein.

Alternder Gebäudebestand treibt Neuanstrichzyklen an

Gebäude, die während der thailändischen Bauwelle von 1990 bis 2010 errichtet wurden, nähern sich nun kritischen Wartungsmeilensteinen, wodurch vorhersehbare Neuanstrichfenster entstehen, die die Basisnachfrage stabilisieren. Gewerbliche Immobilien werden in der Regel alle 5 bis 7 Jahre neu beschichtet; Wohngebäude durchlaufen je nach Exposition und anfänglich aufgebrachter Filmdicke einen Zyklus von 7 bis 10 Jahren. Hotel- und Resortbetreiber, gestärkt durch Belegungsraten, die sich den Niveaus vor 2019 nähern, beschleunigen Fassaden- und Innenrenovierungen vor der Hochsaison 2026 und bevorzugen waschbare mattglänzende Acryle und pilzhemmende Formulierungen. Büronutzer, die auf ESG-konforme Gebäude umstellen, schreiben VOC-arme Farben vor, um LEED- oder WELL-Punkte zu sichern, was die Premium-SKU-Geschwindigkeit erhöht. Steigende Arbeitskosten fördern langlebigere Optionen – Polyurethan-Klarlacke für stark frequentierte Eingangsbereiche oder silikonmodifizierte Elastomere für Außenwände – und reduzieren die Gesamtbetriebskosten.

Analyse der Hemmnisauswirkungen*

| Hemmnisse | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont des Einflusses |

|---|---|---|---|

| Rohstoffpreisvolatilität (TiO₂, Lösemittel) | -0.2% | Globale Angebotsauswirkungen auf alle thailändischen Hersteller | Kurzfristig (≤ 2 Jahre) |

| Strengere Lösemittelemissionsvorschriften | -0.1% | National, mit unterschiedlicher Durchsetzung nach Provinz | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel für qualitätsorientierte Anwendung | -0.1% | National, stärker ausgeprägt in provinziellen Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strengere Lösemittelemissionsvorschriften

Vorgeschlagene VOC-Obergrenzen und obligatorische Berichterstattung im Rahmen des Schadstofffreisetzungs- und -transferregisters (PRTR) erhöhen die Compliance-Kosten, insbesondere für KMU ohne internes EHS-Fachwissen. Werksaufrüstungen – Nachbrenner, regenerative thermische Oxidatoren, geschlossene Lösemittelrückgewinnung – erfordern Kapitalaufwendungen, die die Rentabilität während der Umstellung belasten. Die regulatorische Durchsetzung kann je nach Industriegebiet variieren, was Planungsunsicherheit schafft. Marktübergreifend könnten Verzögerungen bei der Neuformulierung zu einer SKU-Rationalisierung führen, was die Auswahl für Neuanstrichunternehmer vorübergehend einschränkt und die Genehmigungszyklen für neue Projekte verlängert, die auf bestimmte Farben oder Texturen angewiesen sind.

Fachkräftemangel

Thailands Bausektor konkurriert mit besser entlohnten Logistik- und Elektronikindustrien um Arbeitskräfte, was einen Mangel an ausgebildeten Applikatoren hinterlässt. Schlechte Untergrundvorbereitung oder eine falsche Filmdicke führt zu vorzeitigem Beschichtungsversagen, Garantieansprüchen und Markenschäden für Lieferanten. Die Architekturfarbenbranche in Thailand reagiert mit Applikatorzertifizierungsprogrammen und mobilen Trainingslabors, die Provinzzentren anfahren. Dennoch erhöht die Lohninflation die Schwellenwerte für die Installationskosten, was möglicherweise diskretionäre Projekte aufschiebt, insbesondere in budgetsensiblen Wohnneuanstrichsegmenten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Wasserbasierte Systeme behalten eine beherrschende Stellung

Wasserbasierte Beschichtungen machten im Jahr 2025 76,12 % des Marktes für Architekturfarben in Thailand aus und spiegeln eine breite regulatorische und verbraucherseitige Hinwendung zu VOC-armen Lösungen wider. Produktinnovationen konzentrieren sich auf modifizierte Nano-Acryle, die die Scheuerbeständigkeit und Schnelltrocknungseigenschaften in feuchten Klimazonen verbessern. Einzelhandelsketten wie HomePro und Thai Watsadu reservieren den Großteil ihrer Regalfläche für wasserbasierte Produktlinien und stärken so deren Sichtbarkeit. Parallel dazu schreiben staatliche Beschaffungsrichtlinien zunehmend Farben mit Umweltzeichen vor und sichern so die institutionelle Nachfrage.

Trotz einer kleineren Umsatzbasis bleiben lösemittelbasierte Technologien unverzichtbar für Metallsubstrate, marine Expositionen und Industrieanlagen, die eine hohe chemische Beständigkeit erfordern. Für das Segment wird bis 2031 ein CAGR-Wachstum von 1,39 % prognostiziert, da Infrastruktur-Megaprojekte schwere Alkyde, Epoxidharze und Polyurethane verbrauchen. Hybrid-wasserverdünnbare Alkyde entstehen als Übergangsprodukts, die einen lösemitteltypischen Verlauf bei niedrigerem VOC-Niveau bieten. Pulver- und andere Nischentechnologien liegen im einstelligen Bereich, finden aber Expansionsnischen in werkseitig aufgebrachten Verkleidungen und Aluminiumrahmen.

Nach Harztyp: Acryl dominiert, während Polyurethan übertrifft

Acrylchemie erfasste im Jahr 2025 53,62 % des Gesamtumsatzes, was rund 390 Millionen USD der Marktgröße der Architekturfarben in Thailand entspricht. Thermoplastische Acryle dominieren preisgünstige Innenraumqualitäten, während selbstvernetzende Varianten hochwertige Außenlinien stärken. Die Vielseitigkeit von Acryl erstreckt sich auf elastomere Dachbeschichtungen, die thermische Bewegungen tolerieren und Staunässe während der Monsunzeit widerstehen. Hersteller mischen Acryl mit Silikonzusätzen, um die Schmutzaufnahme zu reduzieren, was für Eigentümergemeinschaften attraktiv ist, die auf langzyklische Wartung setzen.

Polyurethan ist der Ausreißer nach oben und wird bis 2031 voraussichtlich mit einer CAGR von 1,47 % steigen, da sich Holzbodentends hin zu matten, hochhaltbaren Oberflächen verschieben. Wasserbasierte Zweikomponenten-PU-Systeme erfüllen steigende Anforderungen an die Innenraumluftqualität und bieten gleichzeitig Sporthallenbodenhärte, was die Chemie für stetige Marktanteilsgewinne positioniert. Epoxidharze nehmen einen spezialisierten Teil des Marktes für Architekturfarben in Thailand ein und bedienen Parkdecks, Krankenhäuser und Gewerbeküchen, die chemische Toleranz schätzen. Alkyd- und Polyesterharze überleben in Legacy-Produkten und Pulverlinien, verlieren aber Marktanteile, da Umweltvorschriften sich verschärfen.

Nach Endverwendung: Wohnungsbau dominiert weiterhin, aber Gewerbe gewinnt an Fahrt

Die Wohnungsnachfrage repräsentierte im Jahr 2025 68,54 % des Wertes der Marktgröße der Architekturfarben in Thailand. Neuanstrichzyklen für Einfamilienhäuser, Reihenhäuser und Eigentumswohnungen generieren wiederkehrende Einnahmen, selbst wenn die Neubautätigkeit nachlässt. Heimwerkerkanäle florieren dank Farbabstimmungskiosken und von Influencern getriebenen Einrichtungskampagnen. Verbraucher wechseln zu waschbaren Mattlacken und geruchsarmen Schmelzfarben, da die Lifestyle-Ansprüche steigen. Premiumisierung kompensiert langsameres Mengenwachstum und stützt den Wert für Händler und Markeninhaber.

Gewerbliche Anwendungen – Büros, Hotels, Einkaufszentren – liefern das schnellste Wachstum mit einer CAGR von 1,52 %. ESG-qualifizierte Bürotürme erfordern Farben, die zu LEED- oder WELL-Punkten beitragen, und lenken Ausschreibungen auf VOC-arme wasserbasierte Epoxidharze und Polyurethane. Der Gastgewerbesektor, der sich der Belegungsrate vor der Pandemie nähert, renoviert Lobbys und Gästezimmer mit ultramatten, fleckenresistenten Oberflächen, die auf internationale Touristen ausgerichtet sind. Einzelhandelsvermieter modernisieren Fassaden, um mit dem E-Commerce zu konkurrieren, und wählen graffitiresistente Klarlacke und charakteristische Unternehmenspaletten.

Geografische Analyse

Die Metropolitanregion Bangkok bleibt das Epizentrum des Marktes für Architekturfarben in Thailand. Dichte vertikale Oberflächen beschleunigen den Neuanstrichumsatz aufgrund von UV-Exposition und Verschmutzungsablagerungen. Die Nähe zu Häfen und zentralen Logistikzentren gewährleistet eine schnelle Auffüllung der Händlerbestände und unterstützt Töndienste am selben Tag.

Die östlichen Provinzen – Chonburi, Rayong, Chachoengsao – profitieren von EEC-Anreizen, die Industrieparks, Flughäfen und Seehäfen ankurbeln. Salzhaltige Luft erfordert leistungsstarke Epoxid- und Polyurethansysteme mit zertifizierten Korrosionsschutzklassen. Farbenlieferanten siedeln technische Servicezentren in der Nähe von Schwerindustrieclustern an, um Vor-Ort-Inspektionen und Diagnosen von Beschichtungsfehlern anzubieten, was die Kundenbindung vertieft.

Tourismusgetriebene südliche Inseln wie Phuket und Samui verbrauchen hochwertige außenbeständige alkaliresistente Beschichtungen, die der Küstenfeuchtigkeit standhalten. Resortbetreiber setzen auf neutrale Farbschemata, die natürliche Landschaften ergänzen, verlassen sich jedoch auf langlebige Decklacke, um Kreidebildung zu verzögern. Nordstädte – Chiang Mai, Khon Kaen – verzeichnen eine stetige städtische Expansion, aber niedrigere Einkommensprofile bevorzugen Marken im mittleren Preissegment und Beschichtungen für Handwerker, was eine zweistufige Preisarchitektur im gesamten Markt für Architekturfarben in Thailand schafft.

Wettbewerbslandschaft

Der Markt ist von Natur aus konsolidiert. Jotun differenziert sich durch Korrosionsschutz-Expertise und automatisierte Fertigung, die die Werksproduktivität verfünffacht und die Kosten pro Liter senkt. Multinationale Unternehmen nutzen regionale Forschungs- und Entwicklungszentren, um globale Plattformen einzuführen – AkzoNobel erwägt eine Überprüfung des südasiatischen Deko-Portfolios, die neue Investitionen nach Thailand lenken könnte, während der Standort von PPG in Chonburi wasserbasiertes Know-how skaliert, das auf Architekturlinien anwendbar ist. Kleinere heimische Marken konkurrieren über den Preis, haben aber Schwierigkeiten mit VOC-bezogenen Kapitalausgaben und steigenden Rohstoffkosten. Der E-Commerce öffnet eine Nische für Herausforderermarken, die Nischentöne direkt aus Mikrofabriken versenden, obwohl Logistikkosten die Skalierung für sperrige 18-Liter-Packungen begrenzen. Insgesamt konzentrieren sich strategische Bestrebungen auf umweltfreundlichere Chemikalien, Omni-Channel-Einzelhandel und technologiegestützte Farbvisualisierungstools, die die Architekturfarbenbranche in Thailand rasch modernisieren.

Marktführer der Architekturfarbenbranche in Thailand

AkzoNobel N.V.

Jotun

Nippon Paint Holdings Co., Ltd.

TOA Paint Public Company Limited

Kansai Paint Co., Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Jotun brachte in Thailand die Innenraumproduktreihe Majestic Pure Color und die NUANCES Global Color Collection 2025 auf den Markt, die eine supermattes, entspiegeltes Finish in 30 kuratierten Farbtönen bieten.

- Dezember 2024: TOA Paint stellte die Farbtrends 2025 unter dem Konzept „Seamless Synchrony” vor, das gemeinsam mit thailändischen Architekten entwickelt wurde, um zeitlose Neutraltöne und lebendige Popkulturtöne zu verbinden.

Berichtsumfang des Marktes für Architekturfarben in Thailand

Gewerbe und Wohnungsbau sind als Segmente nach Endverwendungsuntersegment abgedeckt. Lösemittelbasiert und wasserbasiert sind als Segmente nach Technologie abgedeckt. Acryl, Alkyd, Epoxid, Polyester und Polyurethan sind als Segmente nach Harz abgedeckt.| Wasserbasiert |

| Lösemittelbasiert |

| Sonstige |

| Acryl |

| Alkyd |

| Epoxid |

| Polyester |

| Polyurethan |

| Sonstige Harztypen |

| Wohnungsbau |

| Gewerbe |

| Nach Technologie | Wasserbasiert |

| Lösemittelbasiert | |

| Sonstige | |

| Nach Harztyp | Acryl |

| Alkyd | |

| Epoxid | |

| Polyester | |

| Polyurethan | |

| Sonstige Harztypen | |

| Nach Endverwendung | Wohnungsbau |

| Gewerbe |

Marktdefinition

- GEWERBE - Der Gewerbesektor umfasst Farben und Beschichtungen, die für Hotels, Krankenhäuser, Bildungseinrichtungen, staatliche Einrichtungen und Einkaufszentren sowie weitere Einrichtungen verwendet werden. Der Umfang schließt keine Farben und Beschichtungen ein, die für Infrastrukturanwendungen verwendet werden.

- WOHNUNGSBAU - Dieser Abschnitt umfasst Innen- und Außenfarben sowie Beschichtungen, die an Wohngebäuden verwendet werden.

- NUTZFLÄCHE - Die gesamte Nutzfläche umfasst sowohl bestehende als auch neue Nutzflächen für die in der Studie berücksichtigten Endverwendungsuntersegmente.

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der wichtigsten Variablen: Die quantifizierbaren Schlüsselvariablen (brancheninterne und extrinsische) bezüglich des spezifischen Endverbrauchersegments und des Landes werden auf Grundlage von Desk Research und Literaturrecherche sowie primären Experteneingaben aus einer Gruppe relevanter Variablen und Faktoren ausgewählt.

- Schritt 2: Aufbau eines Marktmodells: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen aufgebaut.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über verschiedene Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen