Taximarktgröße und -anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 254.36 Milliarden US-Dollar |

| Marktgröße (2031) | 366.91 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.62% CAGR |

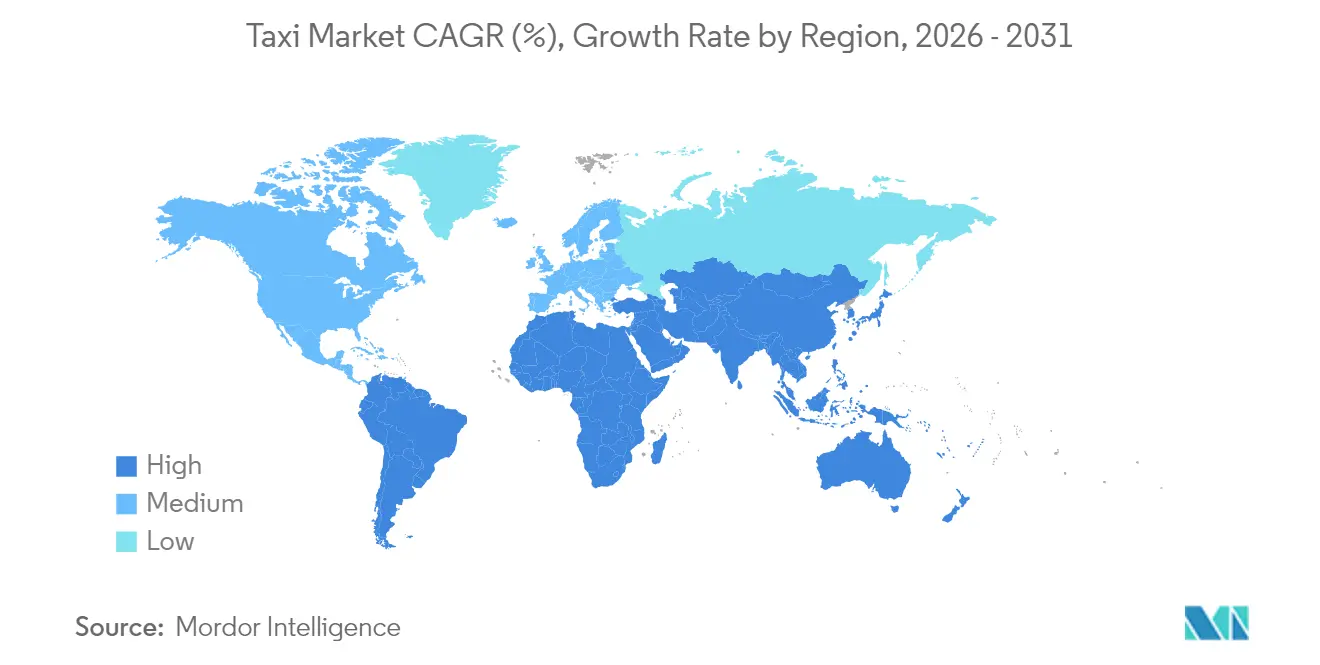

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Taximarktanalyse von Mordor Intelligence

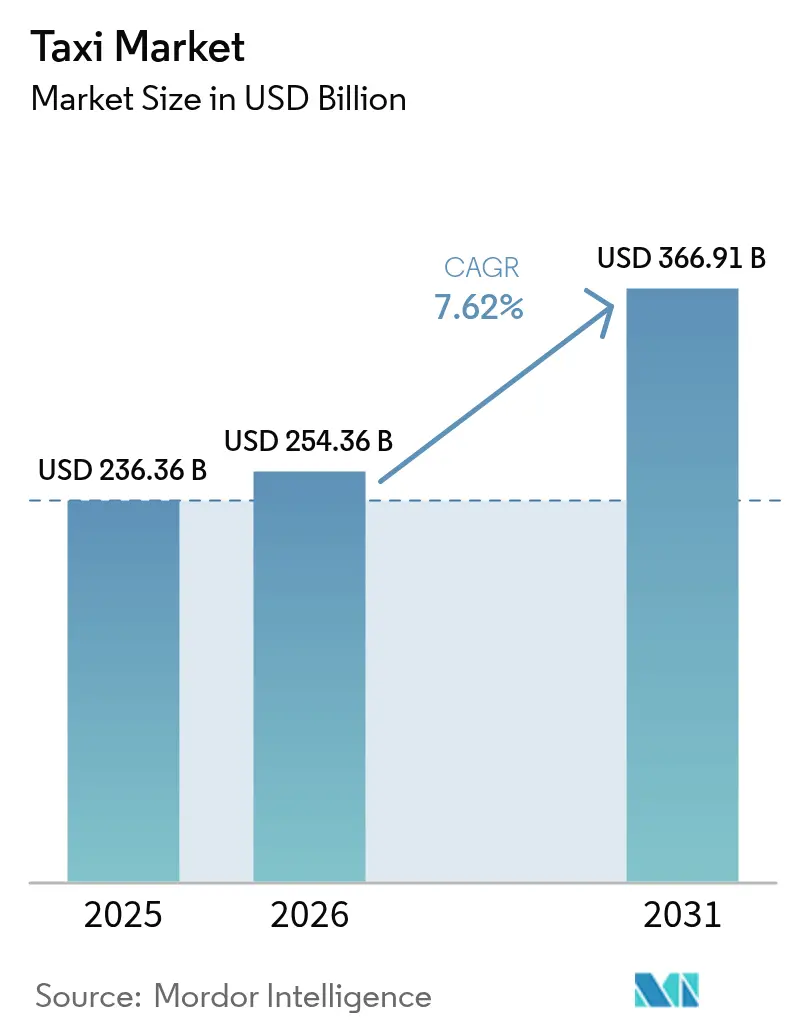

Die Taximarktgröße wurde im Jahr 2025 auf 236,36 Milliarden USD geschätzt und soll von 254,36 Milliarden USD im Jahr 2026 auf 366,91 Milliarden USD bis 2031 wachsen, mit einer CAGR von 7,62 % während des Prognosezeitraums (2026–2031). Dies unterstreicht eine beträchtliche Taximarktgröße, die sich weiterhin auf der Grundlage digitaler Integration, KI-gestützter Dispositionssysteme und wachsender städtischer Bevölkerungen ausweitet. Die Nachfrage beschleunigt sich, da Super-Apps On-Demand-Mobilität zusammen mit Lebensmittellieferungen, Zahlungen und Finanzdienstleistungen bündeln und Einzeltipp-Buchungen ermöglichen, die die Plattformbindung und den durchschnittlichen Umsatz pro Nutzer steigern. Betreiber erweitern ihre Serviceangebote mit elektrischen, autonomen und barrierefreiheitsorientierten Fahrzeugflotten, die die Betriebskosten über die gesamte Nutzungsdauer senken und neue Umsatzebenen wie Fahrzeuginnen-Werbung erschließen. Regierungen betrachten App-basierte Taxis zunehmend als Ergänzung zum öffentlichen Nahverkehr und bieten Anreize für die Einführung von Elektrofahrzeugen, verbesserte Barrierefreiheit und Datenaustausch, was agilen Akteuren mit starken Regulierungsteams zugute kommt. Zusammengenommen gestalten diese Kräfte die Fahrerwirtschaft um und veranlassen Branchenteilnehmer, in algorithmische Preisgestaltung, dynamisches Routing und vertikale Integration zu investieren, die die Zeit bis zur Abholung verkürzen und die Flottenauslastung verbessern.

Wesentliche Berichtsergebnisse

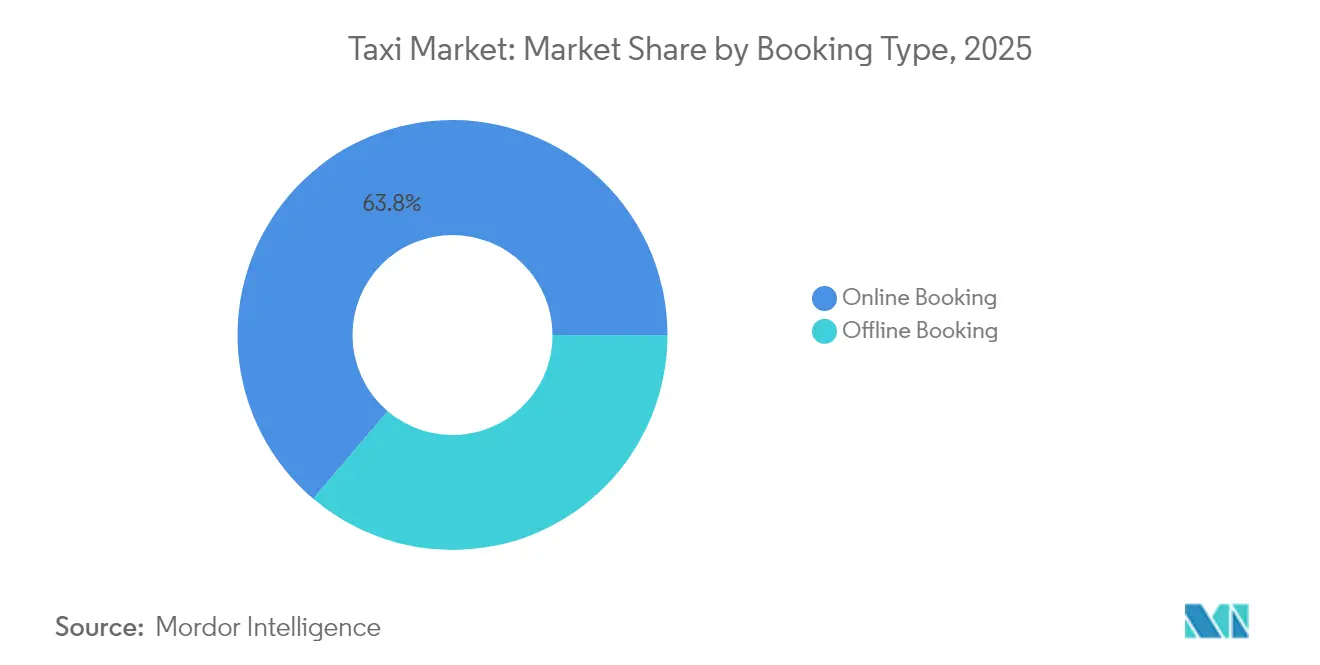

- Nach Buchungsart erfassten Online-Kanäle im Jahr 2025 63,78 % des Taximarktanteils und sollen bis 2031 mit einer CAGR von 7,92 % wachsen.

- Nach Serviceart sicherte sich Ride-Hailing im Jahr 2025 einen Anteil von 74,85 % an der Taximarktgröße; gemeinsames Ride-Sharing entwickelt sich bis 2031 mit einer CAGR von 7,78 % weiter.

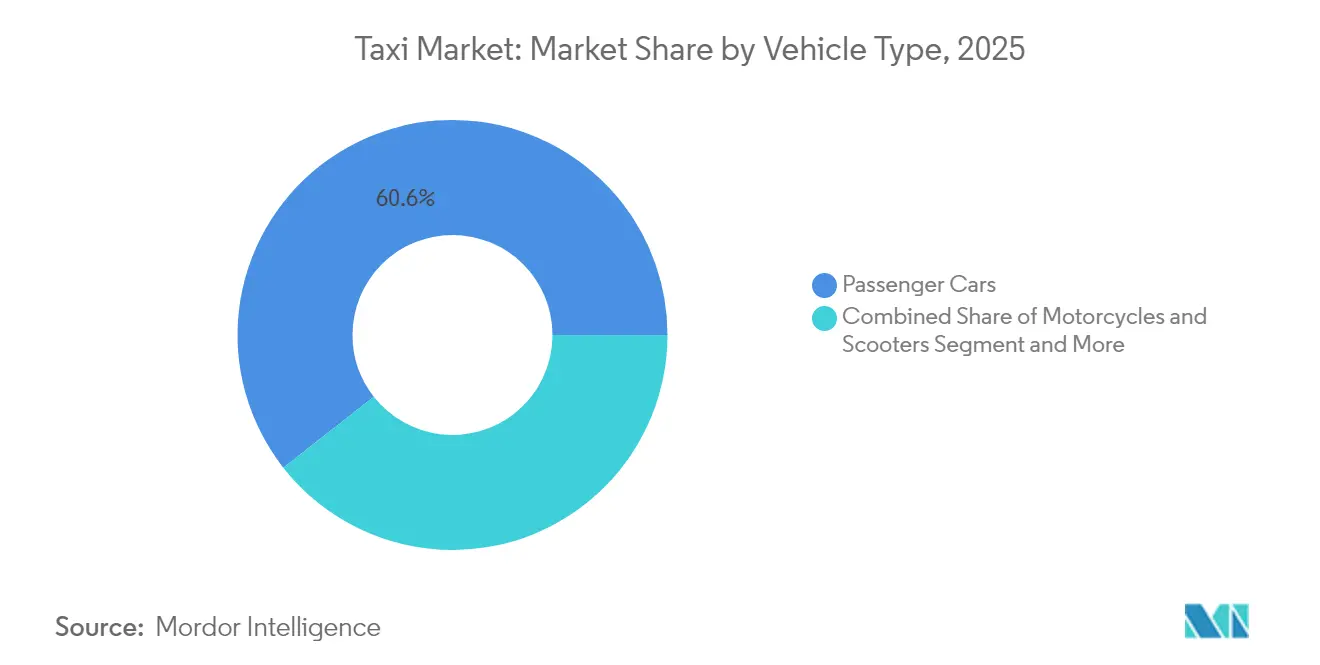

- Nach Fahrzeugtyp hielten Personenkraftwagen im Jahr 2025 60,58 % des Taximarktanteils, während Zweiradformate im gleichen Zeitraum mit einer CAGR von 7,71 % wachsen sollen.

- Nach Antriebsart dominierten Fahrzeuge mit Verbrennungsmotor im Jahr 2025 71,35 % der Taximarktgröße; Elektrotaxis sollen bis 2031 mit einer CAGR von 8,05 % skalieren.

- Nach Geografie führte Asien-Pazifik mit einem Taximarktanteil von 37,42 % im Jahr 2025; der Nahe Osten und Afrika soll bis 2031 eine CAGR von 7,88 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Taximarkttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle Smartphone- und Internetverbreitung | +1.8% | Global, mit größter Wirkung in Asien-Pazifik sowie Nahem Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Städtischer Stau und rückläufiger privater Fahrzeugbesitz | +1.5% | Global, konzentriert in großen Ballungsräumen | Langfristig (≥ 4 Jahre) |

| Expansion von Ride-Hailing-Plattformen | +1.2% | Asien-Pazifik, Naher Osten und Afrika, Südamerika | Mittelfristig (2–4 Jahre) |

| KI-basiertes dynamisches Routing | +0.9% | Global, angeführt von Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Barrierefreiheitsvorschriften als Treiber der Flottenerneuerung | +0.7% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Super-App-API-Integrationen | +0.6% | Kernregion Asien-Pazifik, Ausstrahlung auf globale Märkte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Smartphone- & Internetverbreitung

Eine Smartphone-Verbreitung von über vier Fünfteln in führenden städtischen Zentren ermöglicht es Plattformen, Fahrgäste und Fahrer algorithmisch schneller zusammenzuführen, was die durchschnittliche Wartezeit in erstklassigen Städten von 15–20 Minuten auf unter 5 Minuten reduziert[1]„Mobile Economy Asien-Pazifik 2024,” GSMA, gsma.com . Allgegenwärtige 5G-Abdeckung ermöglicht reichhaltigere Standortdaten, was die Flottenauslastung steigert und Leerkilometer reduziert. Höhere Datengeschwindigkeiten ermöglichen zudem In-App-Videowerbung und Echtzeit-Fahrercoaching, was diversifizierte Einnahmequellen erschließt. Mobile Geldbörsen, die in Ride-Hailing-Apps eingebettet sind, machen in entwickelten Märkten mittlerweile mehr als vier Fünftel der Transaktionen aus, was das Bargeldrisiko senkt und Warteschlangen an Flughäfen reduziert. In Schwellenländern umgehen Internet-Upgrades veraltete Dispositionssysteme und ermöglichen den Sprung zur Einführung digitaler Buchungen.

Städtischer Stau & rückläufiger privater Fahrzeugbesitz

Die Fahrzeugauslastung in dicht besiedelten Städten sinkt oft leicht, was Anwohner dazu motiviert, Privatfahrzeuge durch On-Demand-Fahrten zu ersetzen, die Parkgebühren entfallen lassen. Städtische Staugebühren zuzüglich steigender Kraftstoffpreise erhöhen die Gesamtkosten des Fahrzeugbesitzes und verstärken den Reiz von Taxidiensten, insbesondere gepoolten Formaten, die die Kosten pro Fahrt um bis zu 40 % senken können. Jüngere Verbraucher im Alter von 25–35 Jahren sind am aufgeschlossensten und bevorzugen gebündelte Mobilitäts-als-Service-Abonnements, die Taxis mit Bahn, Bus und Mikromobilität in einer App integrieren. Staukosten von über 100 Milliarden USD jährlich in den USA üben politischen Druck auf Städte aus, Fahrzeuge mit hoher Besetzung zu bevorzugen, was die Nachfrage auf dem Taximarkt indirekt ankurbelt.

Expansion von Ride-Hailing-Plattformen in Schwellenländern

Lokalisierte Strategien wie Barzahlungen, kleinere Fahrzeuge und maßgeschneiderte Versicherungen ermöglichen es Plattformen, Grenzmärkte schnell zu erschließen. Grabs Integration von traditionellen Taxis steigerte die Bruttobuchungen in bestimmten südostasiatischen Metropolen um mehr als vier Fünftel. In der MENA-Region werden die Ride-Sharing-Umsätze bis 2028 aufgrund der jungen Bevölkerungsstruktur und unterstützender digitaler Richtlinien exponentiell skalieren. Dreirad- und Motorradtaxis stoßen in überfüllten Städten auf Resonanz, weil sie Fahrtkosten senken und Reisezeiten verkürzen, was die Ride-Hailing-Einführungskurven über jene in entwickelten Märkten hinaus beschleunigt.

KI-basiertes dynamisches Routing & Preisoptimierung

Systeme des maschinellen Lernens berücksichtigen nun Wetter, Veranstaltungen, Ausfälle im öffentlichen Nahverkehr und die Nachfrage in Mikrozonen, um Fahrzeuge proaktiv neu zu verteilen, was die abgeschlossenen Fahrten pro Fahrer um bis zu einem Viertel steigert[2]„i-Rebalance: Large-Scale Real-Time Repositioning,” Uber Technologies, uber.com . Die i-Rebalance-Tests von Uber steigerten das Fahrereinkommen um fast 10 % und verbesserten die Annahmequoten um fast zwei Fünftel. Dynamische Preismodelle kalibrieren Tarife in Echtzeit, maximieren den Umsatz pro Kilometer und halten die Wartezeiten wettbewerbsfähig gegenüber dem öffentlichen Nahverkehr. Prädiktive Analysen unterstützen auch die Nachfrageprognose für geplante Veranstaltungen und regen zur Vorpositionierung von Fahrzeugen an, was Spitzenpreisanstiege reduziert und die Markentreue preissensibler Nutzer stärkt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Sich wandelnde Lizenzierungs- und Regulierungsverschärfungen | -1.1% | Global, mit größter Wirkung in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Intensivierender Preiswettbewerb, der das Fahrereinkommen aushöhlt | -0.8% | Global, konzentriert in reifen Märkten | Kurzfristig (≤ 2 Jahre) |

| Begrenzte öffentliche Elektrofahrzeug-Ladeinfrastruktur verlangsamt die Einführung von Elektrotaxis | -0.6% | Global, am stärksten in Entwicklungsländern | Langfristig (≥ 4 Jahre) |

| Datenschutzrechtsstreitigkeiten rund um Fahrtverfolgung | -0.4% | Europa, Nordamerika, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Sich wandelnde Lizenzierungs- & Regulierungsverschärfungen

Städtische Regulierungsbehörden modernisieren Konzessionsstrukturen und verschärfen Regeln zur Hintergrundüberprüfung, was die Compliance-Kosten für App-basierte und traditionelle Betreiber erhöht. Seattle plant, sein Konzessionsregime bis März 2026 auslaufen zu lassen, während New York City bis März 2025 verlangt, dass die Hälfte aller Taxis rollstuhlgerecht sein muss. Die Singapurer Aufsichtsbehörde blockierte Grabs geplante Übernahme von Trans-Cab aus Wettbewerbsgründen, was eine engere Prüfung der Plattformkonsolidierung signalisiert. Unterschiedliche regionale Standards erhöhen die rechtliche Komplexität und können Markteinstiege verzögern, was das kurzfristige Wachstumsmomentum dämpft.

Intensivierender Preiswettbewerb, der das Fahrereinkommen aushöhlt

Heftige Tarifaktionen in gesättigten Städten drücken das Nettoeinkommens der Fahrer, was die Fluktuation bei einigen Plattformen auf rund zwei Fünftel treibt. Subventionierte Preismodelle belasten Versicherer wie American Transit Insurance Company, deren Nettoverluste von 700 Millionen USD die Verfügbarkeit von Versicherungsschutz für Tausende von Konzessionsinhabern gefährden. Anhaltende Investorensubventionen verschleiern strukturelle Rentabilitätsprobleme, und jeder Rückzug bei der Finanzierung könnte abrupte Tariferhöhungen auslösen, die die Nachfrageelastizität beeinträchtigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Buchungsart: Digitale Akzeptanz überholt traditionellen Rufbetrieb

Online-Kanäle lieferten im Jahr 2025 63,78 % des Taximarktanteils und veranschaulichen den strukturellen Schwenk hin zur App-basierten Nachfrageaggregation. Die Dominanz digitaler Buchungen stärkte Business-Intelligence-Schleifen, die die Nachfrageprognose verbessern, was zu einer höheren Vermögensauslastung und kürzeren Passagierwartezeiten führte. Das Offline-Segment bleibt bei älteren Bevölkerungsgruppen und Jurisdiktionen relevant, in denen Konzessionssysteme noch das Straßenwink-Recht verleihen, doch sein Wachstumspfad hinkt dem breiteren Taximarkt hinterher. Betreiber integrieren daher sprachbasierte IVR- und Kiosk-Schnittstellen neben Apps, um Altkunden zu erhalten und sie gleichzeitig zur digitalen Interaktion zu bewegen.

Vorausschauend sollen Online-Buchungen mit einer CAGR von 7,92 % wachsen. Super-Apps, die Mobilität mit Zahlungen und E-Commerce bündeln, werden zusätzliche Fahrtenvolumen unterstützen, insbesondere in Megastädten der Asien-Pazifik-Region, wo die Smartphone-Verbreitung vier Fünftel übersteigt. Online-Kanäle liefern auch detaillierte Fahrtdaten, die gezielte Kundenbindung und dynamische Preisgestaltung ermöglichen und so Anteile festigen. Vertragliche Unternehmenskonten, Flughafenkonzessionen und vorgeschriebene Barrierefreiheitsdienste stützen die CAGR des Offline-Kanals. Dennoch wird erwartet, dass sein Umsatzanteil bis 2031 unter ein Drittel der Taximarktgröße sinkt.

Notiz: Segmentanteile aller einzelnen Segmente nach Berichtskauf verfügbar

Nach Serviceart: Gepoolte Formate steigern die Auslastung

Ride-Hailing kontrollierte im Jahr 2025 74,85 % der Taximarktgröße, bedingt durch Netzwerkeffekte, die schnellere Zusammenführungen und transparente Preisgestaltung gewährleisten. Marktführende Plattformen investieren stark in Sicherheitsüberprüfungen, Echtzeit-Überwachung und Fahrerschulungen, die die Servicequalität über informelle Mitbewerber hinaus heben. Gepoolte Fahrten sollen die gesamte Taximarktexpansion mit einer CAGR von 7,78 % übertreffen, weil sie Staus verringern und die Kosten pro Sitzplatz durch Kostenteilung unter Passagieren senken. Umweltkonformitätsagenden katalysieren die gepoolte Nachfrage weiter, da Unternehmen flottenweite Kohlenstoffreduzierungsziele setzen.

Unternehmens-Mobilitätsverträge, die einst von Luxuswagen-Flotten dominiert wurden, werden zunehmend an App-basierte Anbieter vergeben, die digitale Quittungen und Kostenzuordnung pro Sitzplatz bieten. Die eingebetteten Daten erleichtern Kohlenstoff-Reporting-Dashboards, die nun von ESG-fokussierten Vorständen gefordert werden. Obwohl Ride-Hailing die Bruttobuchungsvorherrschaft beibehält, erzeugen gepoolte Formate eine höhere Auslastung und überlegene Vermögensproduktivität, insbesondere in Stoßzeiten, wenn Einzelpersonenfahrten mit Spitzentarifen konfrontiert sind.

Nach Fahrzeugtyp: Zweirad-Momentum nimmt zu

Personenkraftwagen machten im Jahr 2025 60,58 % des Taximarktanteils aus, doch Motorräder und Roller wachsen mit einer CAGR von 7,71 % aufgrund ihrer Wendigkeit in staugeplagten Korridoren und niedrigeren Anschaffungskosten. In Jakarta reduzieren Zweiräder die Reisezeiten zu Stoßzeiten um bis zu 50 % im Vergleich zu Vierrrädern. Betreiber nehmen in Nebenzeiten Kurierfahrer an Bord, glätten das Fahrereinkommen und erschließen zusätzliche Lieferumsätze. Vans und Mehrzweckfahrzeuge bleiben eine Nische und bedienen Gruppenreisen und Vertrags-Schulfahrten, bei denen die Pro-Kopf-Kostengleichheit mit dem öffentlichen Nahverkehr vorteilhaft ist.

Die Elektrifizierungswelle ist beim Dreirad-Segment am stärksten ausgeprägt. Indien verkaufte in den vergangenen zehn Jahren unter einem subventionsgestützten Programm zur Reduzierung der städtischen Luftverschmutzung 1,73 Millionen Elektrofahrzeug-Dreiräder. Mit Betriebskosten, die fast zwei Fünftel niedriger sind als bei Dieselfahrzeugen, stärken elektrische Dreiräder die Fahrer-Rentabilität trotz höherer Investitionsausgaben. Personenkraftwagen werden komfortesorientierte Anwendungsfälle wie Flughafentransfers behalten, doch das zusätzliche Volumenwachstum wird wendigen Zweiradflotten zugute kommen, die überfüllte Megastädte effizient navigieren können.

Notiz: Segmentanteile aller einzelnen Segmente nach Berichtskauf verfügbar

Nach Antriebsart: Elektro gewinnt, aber Verbrennungsmotor bleibt bestehen

Fahrzeuge mit Verbrennungsmotor dominierten im Jahr 2025 noch immer mit 71,35 % den Taximarkt, aber elektrische Alternativen wachsen am schnellsten mit einer CAGR von 8,05 %, gefördert durch Kraftstoffeinsparungen und verschärfte Emissionsstandards. Chinas Vorschrift, dass alle nach 2025 registrierten neuen Stadttaxis elektrisch sein müssen, soll jährlich mehr als eine Lakh Einheiten auf emissionsfreie Antriebssysteme umstellen. Hybridmodelle dienen als Zwischenlösungen in Regionen, in denen das Laden noch ungleichmäßig ist. Batteriewechseldienste, angeführt von Gogoro und Sun Mobility, umgehen die Knappheit an Ladepunkten, reduzieren Ausfallzeiten auf unter drei Minuten und sprechen hochauslastende Flotten an.

Die Flottenelektrifizierung unterstützt das Upselling digitaler In-Fahrzeug-Dienste wie immersive Infotainment-Systeme und gezielte Werbung, die durch konsistente 4G/5G-Konnektivität ermöglicht wird. Wenn die Gesamtbetriebskosten-Parität mit Verbrennungsfahrzeugen für hochkilometrische Taxis um 2027 eintrifft, werden Betreiber wachsende Investitionsausgaben für Elektrofahrzeugflotten einplanen, selbst in Entwicklungsmärkten. Begrenzte Netzkapazität und fragmentierte Ladestandards könnten die Relevanz von Verbrennungsmotoren in ländlichen Einzugsgebieten jedoch verlängern und so die Antriebsvielfalt über den Prognosehorizont hinaus sicherstellen.

Geografische Analyse

Asien-Pazifik trug im Jahr 2025 mit 37,42 % zum Taximarktanteil bei, gestützt durch rasante Urbanisierung, Smartphone-Nutzung von über vier Fünfteln und weit verbreitete Zweirad-Taxis, die in dichten Korridoren gedeihen. Regierungsrichtlinien, die Elektrofahrzeug-Subventionen und Konzessionsbefreiungen anbieten, beschleunigen die Flottenumschlagzeiten in ganz Indien, Vietnam und Thailand. Japans Taxi-Platzhirsche arbeiten mit Uber zusammen, um 20.000 Fahrzeuge in die Plattform zu integrieren und so die grenzüberschreitende digitale Standardisierung zu stärken.

Der Nahe Osten und Afrika soll bis 2031 eine CAGR von 7,88 % verzeichnen, bedingt durch nationale Programme zur digitalen Wirtschaft und Megastadt-Infrastruktur. Das Dubai Taxi Company zielt darauf ab, bis 2029 rund vier Fünftel der Fahrten auf elektronische Buchung umzustellen und gleichzeitig ein Viertel seiner Flotte zu elektrifizieren, was mit dem Fahrplan der Vereinigten Arabischen Emirate zur Netto-Null-Emission 2050 übereinstimmt. Ride-Hailing-Apps verbreiten sich in Ägypten, Saudi-Arabien und Nigeria, wo junge, technikaffine Bevölkerungen veraltete Dispositionsmodelle überspringen. Panregionale Super-Apps wie Careem integrieren Zahlungen, Lieferungen und Transport unter einem Dach und verbessern die Nutzerbindung. Behörden verhängen strengere Barrierefreiheits- und Datenschutzvorschriften, was erhebliche Compliance-Ausgaben erfordert, die skalierten Betreibern zugute kommen. Lyfts Übernahme von FREENOW im April 2025 verdoppelte seine europäische Reichweite auf 11 Länder und eröffnete Zugang zu fast 300 Milliarden jährlichen Privatfahrzeugfahrten. Inzwischen testen Stadträte in ganz Deutschland emissionsfreie Zonen, die die Schwellenwerte für die Einführung von Elektrofahrzeugen früher als Unternehmenspläne erwarten lassen könnten. Nettoeffekt: Das Wachstum verlangsamt sich, bleibt aber positiv, da Plattformen sich in Lieferdienste und Mobilitäts-Abonnementpässe diversifizieren.

Wettbewerbslandschaft

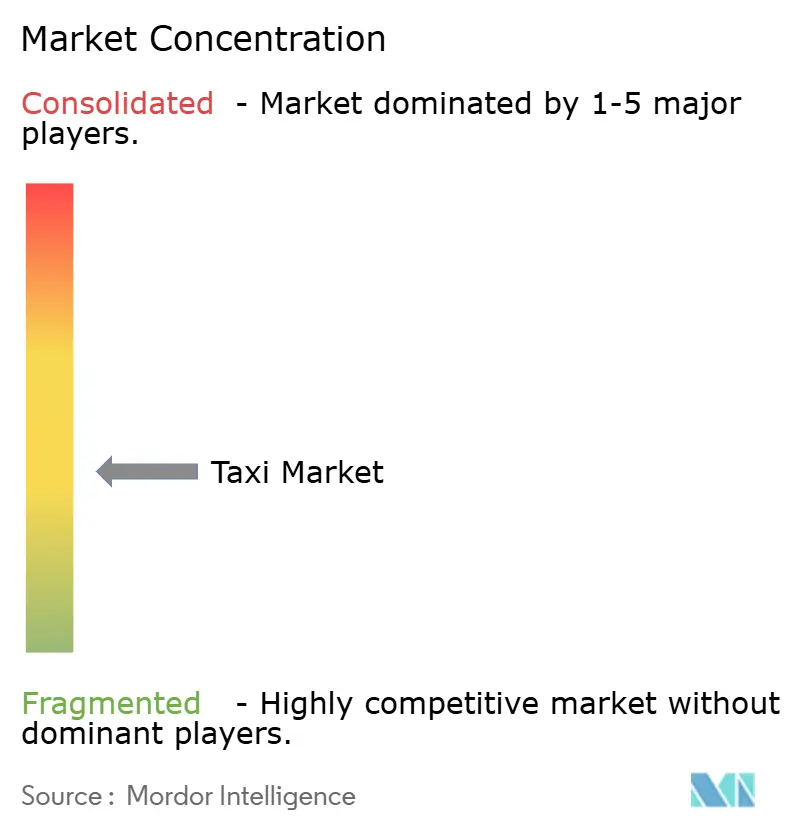

Der Taximarkt weist eine moderate Fragmentierung auf, mit regionalen Schwergewichten, die durch tiefes Kapital und Datenvorteile gestützt werden. Uber beherrscht mehr als drei Fünftel des US-Anteils, steht jedoch vor lokalisierten Herausforderern wie Didi in China und Grab in Südostasien, die Dienste an das Verhalten inländischer Nutzer anpassen. Der Branchenfokus verlagert sich auf die Integration autonomer Fahrzeuge, wobei Uber 300 Millionen USD in eine Partnerschaft mit Lucid und Nuro investiert, um ab 2026 20.000 Premium-Robotaxis einzusetzen, die auf Geschäftsreisende abzielen, die bereit sind, einen Aufpreis für luxuriöse selbstfahrende Fahrten zu zahlen.

Akteure beschleunigen die vertikale Integration, um Mehrwert jenseits der Kernfahrtgebühren zu erfassen. Grabs Super-App bündelt BNPL-Finanzierung, Lebensmittellieferungen und Reisebuchungen und treibt produktübergreifende Querverkäufe an, die den Kundenwert über die gesamte Lebensdauer steigern. Traditionelle Taxigenossenschaften setzen White-Label-Buchungs-Apps über Software-als-Service-Anbieter ein, um relevant zu bleiben, während sie für bevorzugte Straßenwink-Rechte lobbyieren. Datenanalysen und KI werden zu größeren Differenzierungsmerkmalen, da Sicherheitsgurtüberwachung, Ermüdungserkennung und personalisierte Promo-Codes Sicherheitsverbesserungen und zusätzliche Buchungen liefern.

Chancen in noch nicht erschlossenen Bereichen umfassen spezialisierte Dienste für Rollstuhlnutzer, Schulkinder und Pendler mit Unternehmensanforderungen, die konsistente Service-Level-Vereinbarungen erfordern. Elektrofahrzeughersteller wie BYD und Tesla erkunden direkte Flottenvorhaben und drohen, Plattformmittler dort zu umgehen, wo regulatorische Bedingungen es erlauben. Start-ups, die Batteriewechsel-Hubs und Echtzeit-Flottengesundheitsanalysen anbieten, positionieren sich als ermöglichende Schichten entlang der gesamten Wertschöpfungskette und intensivieren den Wettbewerb um Fahrermerksamkeit und Kundentreue weiter.

Führende Unternehmen der Taxibranche

Uber Technologies Inc.

Lyft Inc.

Didi Chuxing

GrabTaxi Holdings Pte Ltd

ANI Technologies Pvt. Ltd (Ola)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Uber schloss eine Partnerschaft im Wert von 300 Millionen USD mit Lucid Group und Nuro ab, um ab 2026 mindestens 20.000 Luxus-Robotaxis einzusetzen.

- Mai 2025: Pony.ai ging eine Partnerschaft mit Uber ein, um autonome Taxis im Nahen Osten mit Sicherheitsoperatoren an Bord während der frühen Einsatzphase zu erproben.

- April 2025: Lyft schloss die Übernahme von FREENOW für 175 Millionen EUR (190 Millionen USD) ab und erweiterte seinen Betrieb auf 11 europäische Länder.

Berichtsumfang des globalen Taximarkts

Taxis sind eine Art Fahrzeugvermietungsdienst, der die Anmietung eines Fahrers und des Fahrzeugs umfasst. Sie können von einzelnen oder mehreren Passagieren genutzt werden, mit der Option des Teilens oder Nicht-Teilens.

Der Taximarkt ist nach Buchungsart, Fahrzeugtyp, Serviceart und Geografie segmentiert.

Nach Buchungsart ist der Markt in Online-Buchung und Offline-Buchung segmentiert. Nach Fahrzeugtyp ist der Markt in Motorräder, Autos und andere Fahrzeugtypen (Vans) segmentiert. Nach Serviceart ist der Markt in Ride-Hailing und Ride-Sharing segmentiert.

Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik und Rest der Welt segmentiert. Der Bericht umfasst die Marktgröße und prognostiziert den Wert (Milliarden USD) für alle oben genannten Segmente.

| Online-Buchung |

| Offline-Buchung |

| Ride-Hailing |

| Ride-Sharing (gepoolte Fahrten) |

| Unternehmens- & Institutionsverträge |

| Personenkraftwagen |

| Motorräder & Roller |

| Vans & Mehrzweckfahrzeuge |

| Autorikschas & Tuk-Tuks |

| Verbrennungsmotor |

| Elektro |

| Hybrid |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Rest von Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest von Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Spanien | |

| Russland | |

| Rest von Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Vietnam | |

| Rest von Asien-Pazifik | |

| Naher Osten und Afrika | Golf-Kooperationsrat |

| Türkei | |

| Südafrika | |

| Rest des Nahen Ostens und Afrikas |

| Nach Buchungsart | Online-Buchung | |

| Offline-Buchung | ||

| Nach Serviceart | Ride-Hailing | |

| Ride-Sharing (gepoolte Fahrten) | ||

| Unternehmens- & Institutionsverträge | ||

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Motorräder & Roller | ||

| Vans & Mehrzweckfahrzeuge | ||

| Autorikschas & Tuk-Tuks | ||

| Nach Antriebsart | Verbrennungsmotor | |

| Elektro | ||

| Hybrid | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Rest von Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Spanien | ||

| Russland | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Vietnam | ||

| Rest von Asien-Pazifik | ||

| Naher Osten und Afrika | Golf-Kooperationsrat | |

| Türkei | ||

| Südafrika | ||

| Rest des Nahen Ostens und Afrikas | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Taximarkt bis 2031 sein?

Es wird prognostiziert, dass er bis 2031 366,91 Milliarden USD erreicht und ab 2026 mit einer CAGR von 7,62 % wächst.

Welche Region trägt den höchsten Umsatz bei?

Asien-Pazifik führte im Jahr 2025 mit einem Anteil von 37,42 %, gestützt durch dichte städtische Zentren und eine hohe Smartphone-Verbreitung.

Was treibt die Einführung von Elektrotaxis voran?

Niedrigere Kraftstoffkosten, staatliche Subventionen und städtische Emissionsvorschriften treiben Flottenoperatoren zu Elektrofahrzeugformaten, die mit einer CAGR von 8,05 % wachsen.

Warum gewinnen Zweirad-Taxis an Popularität?

Sie navigieren Staus effizient und bieten günstigere Tarife, weshalb das Segment mit einer CAGR von 7,71 % wächst, insbesondere in Südostasien.

Wie wirken sich Vorschriften auf den Sektor aus?

Barrierefreiheitsregeln, sich wandelnde Lizenzierungsvorschriften und Datenschutzgesetzgebung erhöhen die Compliance-Kosten und können die Expansion verlangsamen.

Sind autonome Taxis bereits kommerziell rentabel?

Piloteinsätze haben begonnen, und Partnerschaften wie Uber-Lucid-Nuro zielen darauf ab, ab 2026 20.000 Robotaxis einzusetzen, was auf eine beschleunigte Kommerzialisierung innerhalb des Jahrzehnts hindeutet.

Seite zuletzt aktualisiert am: