Marktüberblick

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 3.44 Milliarden US-Dollar |

| Marktgröße (2031) | 6.05 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.95% CAGR |

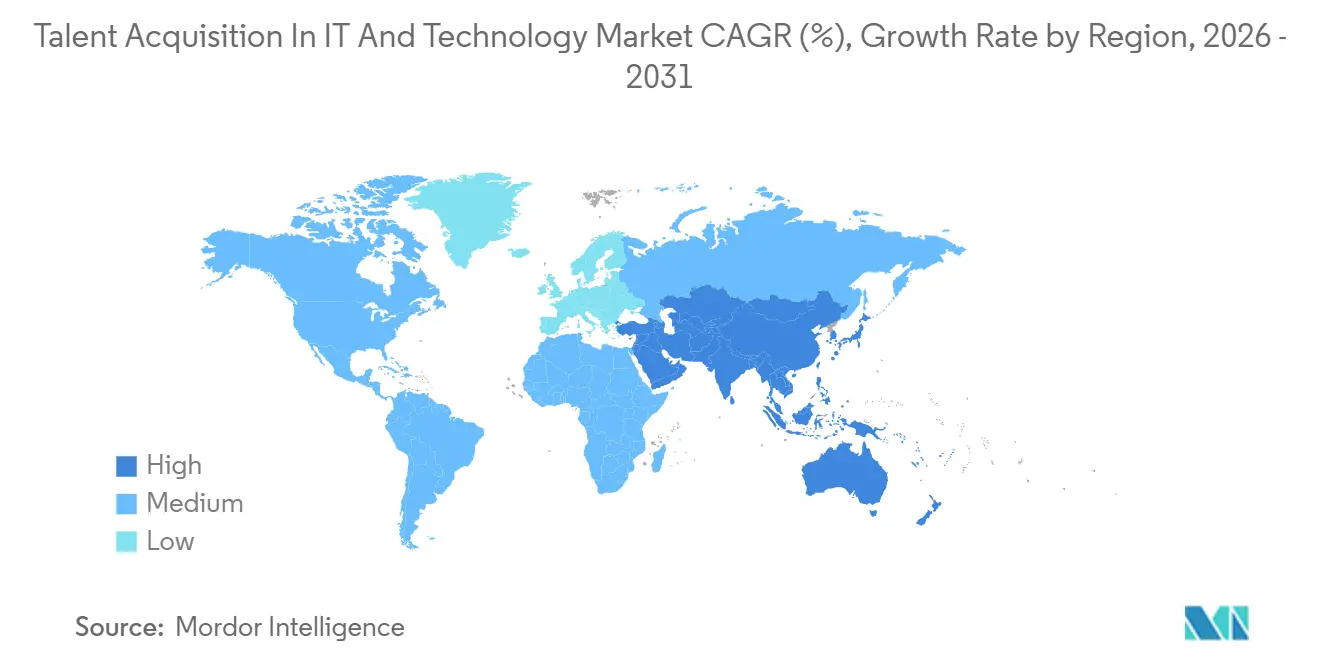

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

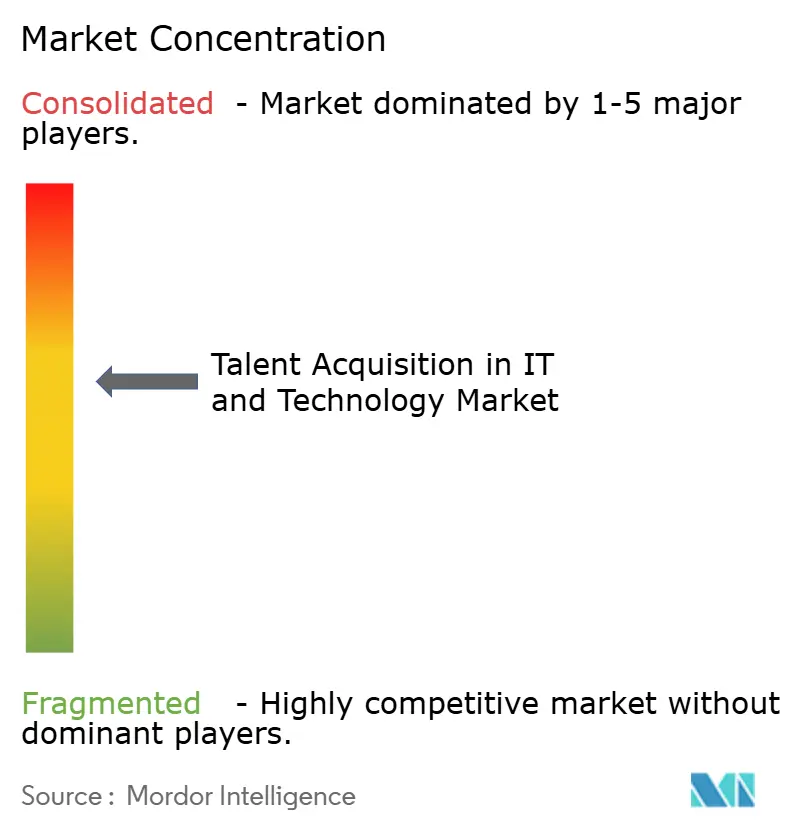

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktübersicht

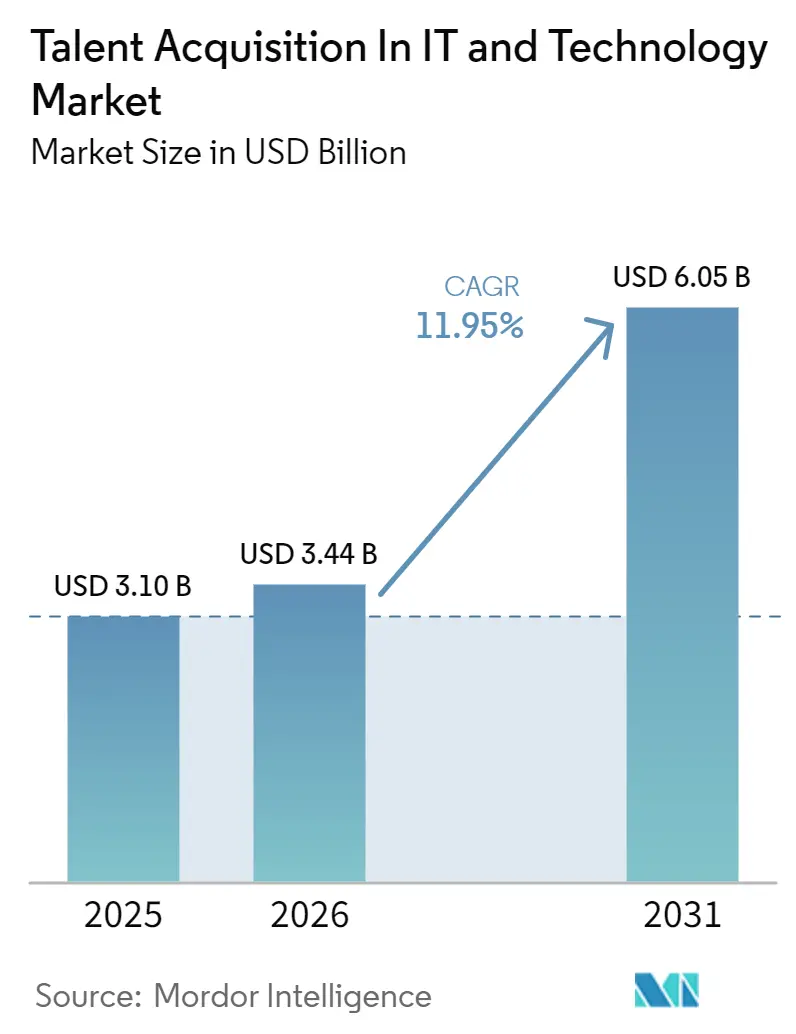

Der Markt für Talentakquise in IT und Technologie wurde im Jahr 2025 auf 3,1 Milliarden USD bewertet und wird voraussichtlich von 3,44 Milliarden USD im Jahr 2026 auf 6,05 Milliarden USD bis 2031 wachsen, bei einer CAGR von 11,95 % während des Prognosezeitraums (2026–2031). Das Wachstum bleibt stabil, da Arbeitgeber weiterhin in einem Talentumfeld agieren, in dem die Nachfrage nach fortgeschrittenen Technologierollen das Angebot übersteigt. Der Einstellungsdruck hat sich zudem von allgemeinen Software- und Infrastrukturaufgaben hin zu KI-Modellentwicklung, KI-Kompetenz, Datentechnik und verwandten Fähigkeiten verlagert, was ältere Rekrutierungsmethoden weniger effektiv macht. Dies steigert die Nachfrage nach Plattformen, die technische Kandidaten mit größerer Präzision identifizieren, bewerten, prüfen und ansprechen können. Der Markt wird auch durch eine deutliche Bewegung hin zu einer umfassenderen HCM-Suite-Integration geprägt, da wichtige Akquisitionen im Jahr 2025 die Käufer dazu veranlassten, zwischen suite-basierter Recruiting-Architektur und spezialisierten eigenständigen Tools zu wählen. Der Compliance-Druck rund um KI-gestützte Einstellungsentscheidungen erhöht die Dringlichkeit bei der Anbieterauswahl, da Arbeitgeber zunehmend Plattformen suchen, die Governance, Transparenz und Prüfungsbereitschaft neben Geschwindigkeit und Automatisierung unterstützen.

Wichtigste Erkenntnisse des Berichts

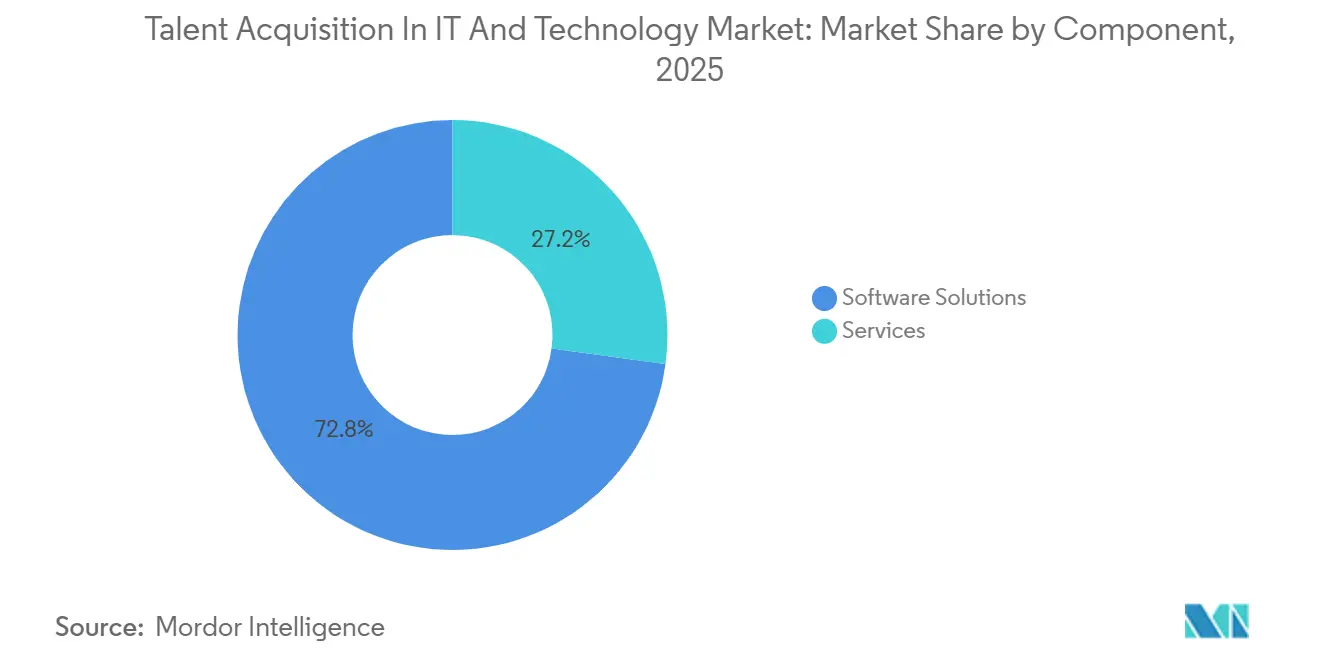

- Nach Komponente entfielen im Jahr 2025 72,84 % des Marktes für Talentakquise in IT und Technologie auf Softwarelösungen, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 12,46 % wachsen werden.

- Nach Bereitstellungsmodus entfiel im Jahr 2025 ein Anteil von 71,12 % des Marktes für Talentakquise in IT und Technologie auf die Cloud, während die Hybrid-Bereitstellung bis 2031 voraussichtlich mit einer CAGR von 13,92 % wachsen wird.

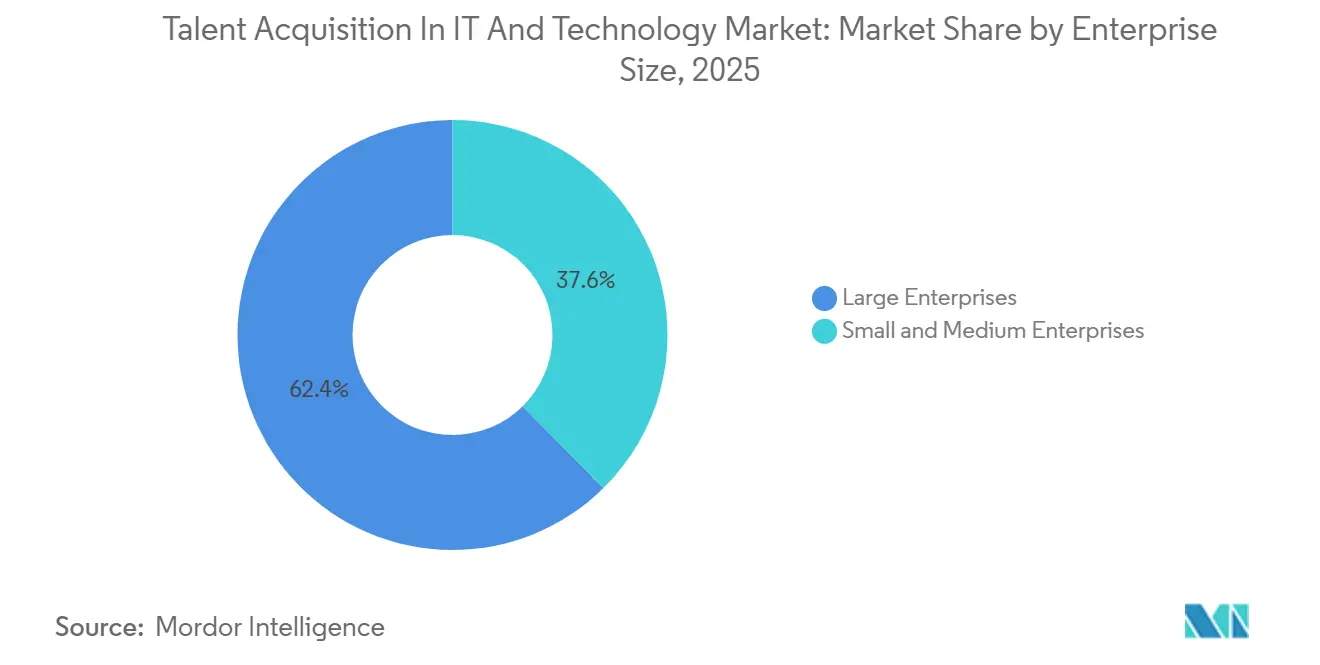

- Nach Unternehmensgröße entfielen im Jahr 2025 62,39 % des Umsatzes auf Großunternehmen, während kleine und mittlere Unternehmen bis 2031 voraussichtlich mit einer CAGR von 14,18 % wachsen werden.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 39,42 % am Markt für Talentakquise in IT und Technologie, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einer CAGR von 15,12 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Wichtigste Markttrends

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmender Fachkräftemangel bei aufkommenden Technologien | +2.1% | Global, akut in Nordamerika, Europa, asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Beschleunigte digitale Transformation bei Technologieunternehmen | +1.8% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Breite Einführung KI-gestützter Recruiting-Automatisierung | +1.5% | Global, früh in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Wachsende Präferenz für Remote- und Hybrid-Arbeitsmodelle | +1.2% | Global, am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Expansion wagniskapitalfinanzierter Technologie-Start-ups im asiatisch-pazifischen Raum | +0.9% | Kern asiatisch-pazifischer Raum, Ausstrahlungseffekte auf den Nahen Osten | Mittelfristig (2–4 Jahre) |

| Zunehmende Compliance-Anforderungen bei der Einstellung von Technologiefachkräften | +0.6% | Nordamerika und Europa, aufkommend im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmender Fachkräftemangel bei aufkommenden Technologien

Digitale Investitionen erweitern weiterhin die Anzahl der technischen Stellen, die Arbeitgeber besetzen müssen, was eine stetige Nachfrage im Markt für Talentakquise in IT und Technologie unterstützt. Das US-amerikanische Technologiebeschäftigungswachstum wurde für 2026 auf 1,9 % prognostiziert, mit der Schaffung von fast 128.000 Stellen, was den Einstellungsdruck auf Arbeitgeber verstärkt, die um knappe technische Fachkräfte konkurrieren. Dieser Einstellungsbedarf wird selektiver, da Arbeitgeber nun Kandidaten mit KI-, Cloud-, Daten- und Sicherheitskompetenzen suchen, die schwerer durch einfache Lebenslauffilter zu validieren sind. Infolgedessen profitiert der Markt für Talentakquise in IT und Technologie von einer stärkeren Nachfrage nach präziser Kandidatensuche, technischer Bewertung und strukturierten Screening-Workflows anstelle einer breiten Bewerbungsaufnahme allein. Der Ausgabenzyklus hinter der digitalen Transformation fungiert daher als Frühindikator für Plattforminvestitionen, insbesondere dort, wo die Einstellungsvolumina im Technologiebereich schneller steigen als die interne Recruiting-Kapazität.

Beschleunigte digitale Transformation bei Technologieunternehmen

Ein schärferer Mangel an aufkommenden Technologiefähigkeiten treibt ebenfalls den Markt für Talentakquise in IT und Technologie an. 72 % der Organisationen hatten im Jahr 2026 Schwierigkeiten, offene Stellen zu besetzen, und KI-Modellentwicklung sowie KI-Kompetenz überholten erstmals in der Geschichte der Umfrage traditionelle Ingenieursfähigkeiten als die am schwersten zu beschaffenden Kompetenzen.[1]ManpowerGroup, "Globaler Talentmangel erreicht Wendepunkt, da KI-Fähigkeiten den Spitzenplatz einnehmen," nasdaq.com KI-Kompetenzanforderungen erschienen bis April 2026 in 71 % der US-amerikanischen Technologiestellen-Ausschreibungen, gegenüber weniger als 10 % im Jahr 2023, was zeigt, wie schnell sich die Arbeitgebernachfrage verändert hat. Diese Veränderung unterstreicht die Bedeutung eines bewertungsgestützten Einstellungsprozesses, da technische Fähigkeiten in KI und maschinellem Lernen nicht zuverlässig durch Schlüsselwortsuchen allein geprüft werden können. Dies steigert die Nachfrage im Markt für Talentakquise in IT und Technologie nach Plattformen, die validierte Programmiertests, strukturierte Interviews und Kompetenz-Benchmarking mit herkömmlicher Bewerberverfolgung kombinieren.

Breite Einführung KI-gestützter Recruiting-Automatisierung

Die KI-Einführung hat sich von der Experimentierphase zur regelmäßigen Nutzung entwickelt und verändert das Betriebsmodell des Marktes für Talentakquise in IT und Technologie. Im Jahr 2026 nutzten 77 % der HR-Teams KI regelmäßig in Einstellungsworkflows, während 71 % der Kandidaten ebenfalls KI-Tools bei der Jobsuche einsetzten.[2]HireVue, "Globaler KI-Einstellungsbericht 2026," hirevue.com Unternehmen, die KI im Recruiting einsetzten, verzeichneten mit 3,5- bis 4,5-facher Wahrscheinlichkeit Umsatzwachstum im Jahr 2026, was der KI-Einführung einen klareren Geschäftsnutzen für Recruiting-Teams und Personaldienstleister verschafft. Peer-reviewed Forschung stellte ebenfalls einen starken positiven Zusammenhang zwischen KI-Nutzung und Recruiting-Effizienz fest, auch wenn Vertrauen und Transparenz wichtige Anliegen blieben. 52 % der Talentverantwortlichen planten, im Jahr 2026 KI-Agenten in ihre Einstellungsteams zu integrieren, was auf eine breitere Bewegung hin zu autonomer Kandidatensuche, Screening und Terminplanung im Markt für Talentakquise in IT und Technologie hindeutet.

Wachsende Präferenz für Remote- und Hybrid-Arbeitsmodelle

Veränderungen im Arbeitsmodell unterstützen weiterhin den Markt für Talentakquise in IT und Technologie, auch wenn vollständig remote Arrangements zurückgegangen sind. Vollständige Remote-Arbeit sank im Jahr 2026 auf 10 % der globalen Belegschaft gegenüber 18 % im Jahr 2025, während strukturierte Hybrid-Arbeit zur klaren Betriebsnorm bei Arbeitgebern wurde. Diese Verschiebung reduziert die Recruiting-Komplexität nicht, da Arbeitgeber weiterhin Talente über größere geografische Gebiete hinweg beschaffen müssen und dabei Standortregeln, Planungsanforderungen und die Koordination der Belegschaft berücksichtigen müssen. Hybrid-Arbeit erweitert auch die adressierbare Kandidatenbasis für viele technische Rollen, da Teams nun über einen einzelnen Büromarkt hinaus einstellen können, ohne zu einem vollständig bürobasierten Modell zurückzukehren. Dies unterstützt den Markt für Talentakquise in IT und Technologie, indem die Nachfrage nach mehrsprachigen Workflows, grenzüberschreitender Verifizierung und Kandidaten-Engagement-Tools steigt, die über mehrere Arbeitsmärkte hinweg funktionieren.[3]JLL, "Strukturierte Hybrid-Arbeit wird zur globalen Norm, da der strategische Fokus auf KI-Bereitschaft verlagert wird," jll.com

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datenschutzbedenken bei der Kandidatenanalyse | -0.8% | Global, akut in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Volatilität in Wagniskapital-Finanzierungszyklen | -0.7% | Global, ausgeprägt im asiatisch-pazifischen Raum und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Hohe Wechselkosten für ATS-Plattformen im Unternehmensbereich | -0.5% | Global, konzentriert in Großunternehmen | Mittelfristig (2–4 Jahre) |

| Fragmentierte globale Vorschriften für Technologiefachkräfte | -0.4% | Global, divergierend zwischen Regionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Datenschutzbedenken bei der Kandidatenanalyse

Kandidatenanalysen werden nützlicher, sind aber auch schwieriger über mehrere Einstellungssysteme hinweg zu steuern. Da KI-Tools eine größere Rolle bei der Prüfung und Bewertung übernehmen, stehen Arbeitgeber unter zunehmendem Druck, Entscheidungen zu erläutern, Überprüfungskontrollen aufrechtzuerhalten und den Umgang mit Kandidaten transparenter zu gestalten. Erkenntnisse aus dem Jahr 2026 zeigen auch, dass KI nun regelmäßig sowohl von Arbeitgebern als auch von Kandidaten genutzt wird, was das Volumen automatisierter Interaktionen erhöht und die Bedeutung des Vertrauens in die Funktionsweise dieser Systeme unterstreicht. Die praktische Herausforderung besteht darin, dass Kandidatendaten häufig gleichzeitig durch Bewerberverfolgungssysteme, CRM-Tools, Interview-Software und Analyseebenen fließen, was mehr Punkte schafft, an denen die Governance zusammenbrechen kann. Dies verlangsamt Teile des Marktes für Talentakquise in IT und Technologie, da Käufer zunehmend Anbieter mit integrierten Kontrollen und prüfbaren Workflows gegenüber Einzellösungen bevorzugen, die eine manuelle Überwachung über mehrere Systeme hinweg erfordern.

Volatilität in Wagniskapital-Finanzierungszyklen

Wagniskapital-Finanzierungszyklen bleiben ein reales Hemmnis für den Markt für Talentakquise in IT und Technologie, da viele schnell wachsende Käufer auch die budgetsensitivsten sind. Im ersten Quartal 2026 gab es 133 globale HCM-Transaktionen, gegenüber 117 im ersten Quartal 2025, was darauf hindeutet, dass die Transaktionsaktivität aktiv blieb, auch wenn die Finanzierungsbedingungen selektiv blieben.[4]PMCF, "Human Capital Management M&A Pulse Q1 2026," pmcf.com Technologieunternehmen in der Frühphase neigen dazu, Softwareausgaben schnell zu kürzen, wenn Einstellungspläne sich verlangsamen, und Talentakquise-Plattformen sind diesem Muster häufig ausgesetzt, da die Vertragsgröße eng mit dem Recruiting-Volumen verknüpft ist. Dies schafft eine Diskrepanz zwischen den Wachstumsplänen der Anbieter und der Kaufkapazität der Kunden, insbesondere in start-up-lastigen Ökosystemen, in denen die Personalaufstockung von externer Finanzierung abhängt. Der Effekt ist nicht groß genug, um die Nachfrage zu stoppen, schafft aber ungleichmäßiges Kaufverhalten innerhalb des Marktes für Talentakquise in IT und Technologie, insbesondere bei kleineren und wachstumsstarken Technologieunternehmen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Wachstum bei Dienstleistungen verändert den Umsatzmix

Softwarelösungen machten im Jahr 2025 72,84 % des Umsatzes aus und sind damit die größte Komponente des Marktes für Talentakquise in IT und Technologie. ATS-Plattformen, Kandidatenbeziehungsmanagement-Tools, Interview-Suiten und Bewertungstechnologien bleiben die Kerninfrastruktur für die Einstellung von Technologiefachkräften in Unternehmen, da sie hochvolumige Workflows organisieren und manuelle Prüfungen reduzieren. Die Nachfrage nach Software verlagert sich hin zu technischen Bewertungs- und Interview-Tools, da Arbeitgeber KI-, maschinelles Lernen- und Programmierfähigkeiten mit größerer Strenge validieren möchten. Bis April 2026 waren KI-Fähigkeiten in 71 % der US-amerikanischen Technologiestellen-Ausschreibungen erforderlich, was den Bedarf an spezialisierten Prüf- und Bewertungstools unterstreicht.

Diese Verschiebung beeinflusst die Produktnachfrage, mit einer Unternehmens-Suite, die mehr als 7.500 validierte Fragen und KI-gestützte Plagiatserkennung mit 93 % Genauigkeit umfasst. In einer Implementierung reduzierte eine strukturierte technische Bewertung falsch-positive Screening-Markierungen von 10 % auf 4 %, was unterstreicht, warum Käufer bereit sind, mehr für die Kompetenzvalidierung zu zahlen, als sich ausschließlich auf generische Filterung zu verlassen. Dienstleistungen werden voraussichtlich mit einer CAGR von 12,46 % von 2026 bis 2031 wachsen, was darauf hindeutet, dass dieser Teil des Marktes für Talentakquise in IT und Technologie schneller wächst, da Arbeitgeber Implementierung, verwaltete Recruiting-Unterstützung und KI-Workflow-Governance auslagern. Die Dienstleistungsebene wird zunehmend wichtiger, da viele Organisationen KI-gestützte Recruiting-Systeme wünschen, aber weit weniger über das interne Fachwissen verfügen, um diese im großen Maßstab zu implementieren, zu überwachen und zu verfeinern.

Nach Bereitstellungsmodus: Cloud führt, während Hybrid voranschreitet

Die Cloud-Bereitstellung machte im Jahr 2025 71,12 % des Umsatzes aus und hat damit den größten Anteil am Markt für Talentakquise in IT und Technologie. Cloud ist zur Standardarchitektur für Unternehmens- und Mittelmarktkäufer geworden, da sie eine schnellere Bereitstellung, Abonnementpreise und eine einfachere Integration in breitere HCM-Umgebungen unterstützt. Die größten Plattformanbieter konzentrieren sich auf die Cloud-Bereitstellung, was Cloud als Standardkaufweg für moderne Recruiting-Systeme weiter festigt. Dies verschafft der Cloud einen dauerhaften Vorsprung, da die meisten neuen Produktveröffentlichungen, KI-Funktionen und Workflow-Upgrades zuerst über Cloud-Umgebungen und nicht über Legacy-Installationen bereitgestellt werden.

Die Hybrid-Bereitstellung wird voraussichtlich mit einer CAGR von 13,92 % von 2026 bis 2031 wachsen und ist damit die am schnellsten wachsende Konfiguration im Markt für Talentakquise in IT und Technologie. Das Wachstum wird von Arbeitgebern in regulierten Sektoren unterstützt, die Cloud-skalierte Leistung wünschen, aber noch stärkere Kontrolle darüber benötigen, wo Kandidatendaten gespeichert oder verarbeitet werden. Dies macht Hybrid-Modelle besonders relevant für Einstellungsumgebungen in Finanzdienstleistungen, Verteidigung und dem öffentlichen Sektor, wo eine vollständige Cloud-Migration nicht immer akzeptabel ist. Die On-Premises-Bereitstellung verliert weiterhin als primärer Modus an Boden, ist aber in Legacy-Umgebungen und für Organisationen, die schrittweise zu moderneren Recruiting-Architekturen übergehen, noch relevant.

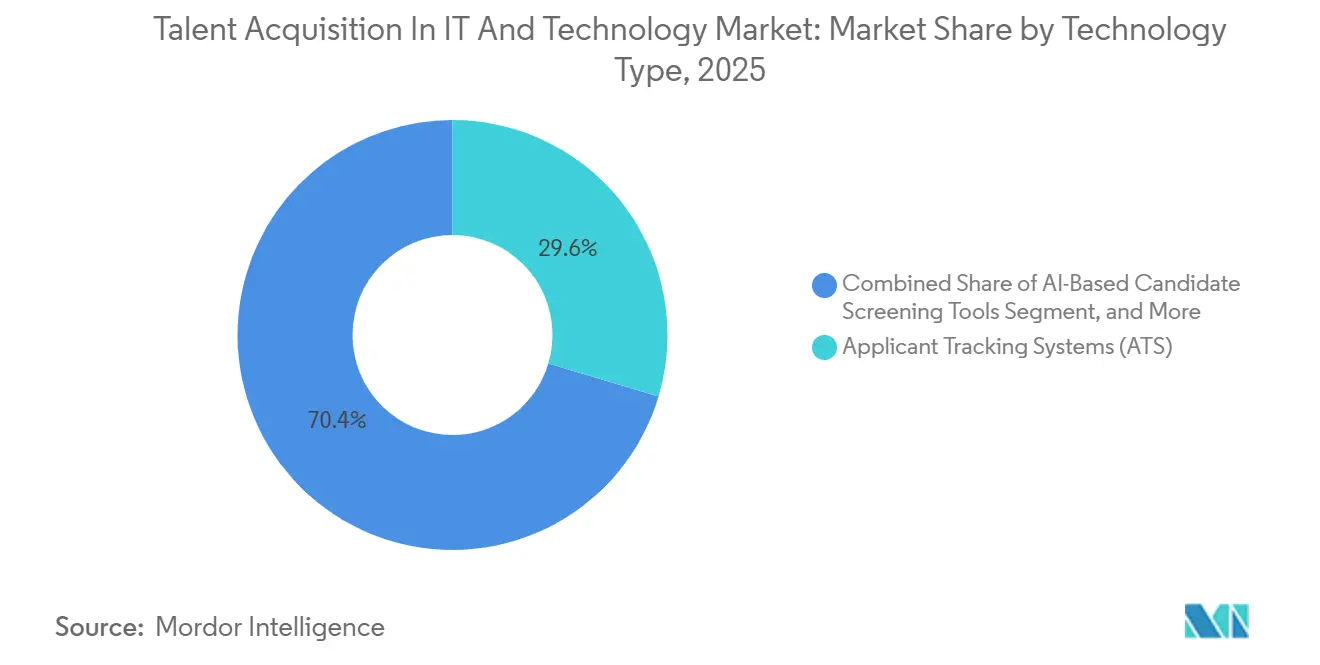

Nach Technologietyp: KI-Screening stört Legacy-ATS-Workflows

Bewerberverfolgungssysteme machten im Jahr 2025 29,62 % des Umsatzes aus und bleiben die primären Systeme für Stellenanforderungen, Interview-Pläne und Angebotsschreiben. Dennoch wachsen KI-basierte Kandidaten-Screening-Tools mit einer CAGR von 11,12 %, da Arbeitgeber schnellere Vorauswahllisten benötigen, ohne die Qualität zu beeinträchtigen. Programmierbewertungs-Suiten umfassen nun Anti-Plagiat-Prüfungen und KI-generierte Interview-Fragen, während Video-Interview-Lösungen asynchrone Überprüfungen über Zeitzonen hinweg unterstützen.

Integration ist entscheidend. Moderne Stacks bündeln ATS, KI-Screening, Programmiertests und Kandidatenbeziehungsmanagement, was die Wechselkosten erhöht. Anbieter, die keine offenen APIs bereitstellen können, verlieren an Boden, da Kunden auf einheitliche Analysen über den gesamten Einstellungstrichter bestehen. Über den Prognosezeitraum hinweg wird der Markt für Talentakquise in IT und Technologie Anbieter belohnen, die hohe Bewertungsgenauigkeit, regulatorische Compliance und benutzerfreundliche Dashboards kombinieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Unternehmensgröße: KMU-Einführung verringert den Abstand

Großunternehmen machten im Jahr 2025 62,39 % des Umsatzes aus und haben damit den größten Anteil am Markt für Talentakquise in IT und Technologie. Ihr Vorsprung spiegelt höhere Einstellungsvolumina, breitere geografische Präsenz und größere Komplexität bei Personalplanung, Compliance und technischer Rekrutierung wider. Die Konsolidierungswelle von 2025 konzentrierte sich auch direkt auf die Unternehmensnachfrage, da Workday die Übernahme von Paradox und SAP die Übernahme von SmartRecruiters abschloss, um hochvolumige und unternehmensweite Recruiting-Workflows zu stärken. Der Unternehmenskauf bleibt aktiv statt statisch, da viele große Organisationen noch dabei sind, Multi-System-Recruiting-Umgebungen zu rationalisieren und zu entscheiden, wie schnell sie zu einer suite-basierten Architektur übergehen sollen.

Kleine und mittlere Unternehmen werden voraussichtlich mit einer CAGR von 14,18 % von 2026 bis 2031 wachsen und sind damit das am schnellsten wachsende Segment des Marktes für Talentakquise in IT und Technologie. Abonnementpreise, einfacheres Onboarding und vorgefertigte Integrationen haben die Kosten- und Kompetenzbarrieren gesenkt, die einst fortgeschrittene Recruiting-Tools auf große Unternehmen beschränkten. Dies ist bei der Einstellung von Technologiefachkräften wichtig, da kleinere Arbeitgeber oft nicht allein durch Vergütung gewinnen können und stattdessen schnellere Kandidatensuche, bessere Kandidatenerfahrung und bessere technische Validierung benötigen. Ein Anstieg der Einstellungsabsichten um 30 % bei Technologie-KMU im Jahr 2026 deutet darauf hin, dass die Einführungsnachfrage in dieser Kundengruppe bereits aktiv ist und nicht nur prognostiziert wird.

Geografische Analyse

Nordamerika machte im Jahr 2025 39,42 % des Umsatzes aus und hat damit den größten Anteil am Markt für Talentakquise in IT und Technologie. Die Region profitiert von einer dichten Konzentration von Technologieunternehmen, einer ausgereiften Nutzung von Bewerberverfolgungssystemen und einem früheren Einsatz von KI in Einstellungsworkflows. Ein US-amerikanischer Netto-Beschäftigungsausblick für Technologie und IT von 41 % für das zweite Quartal 2026, ein Anstieg um 8 Punkte gegenüber dem ersten Quartal 2026, signalisiert ein stärkeres Einstellungsvertrauen nach einer Phase der Belegschaftsanpassung. Kanada und Mexiko unterstützen ebenfalls die regionale Nachfrage, da Arbeitgeber Nearshore-Einstellungsmodelle ausbauen und flexibleren Zugang zu Ingenieurtalenten suchen. Europa bleibt ein wichtiger Markt, da Engpässe gravierend sind und die Compliance-Erwartungen rund um KI-gestützte Einstellungen steigen.

Der asiatisch-pazifische Raum wird voraussichtlich mit einer CAGR von 15,12 % von 2026 bis 2031 wachsen und ist damit das am schnellsten wachsende regionale Segment im Markt für Talentakquise in IT und Technologie. Das Wachstum wird durch Start-up-Gründungen, Unternehmensdigitalisierung und anhaltende Engpässe bei KI- und fortgeschrittenen Softwarerollen in den wichtigsten Volkswirtschaften unterstützt. Die Region profitiert auch von einer großen adressierbaren Belegschaftsbasis, aber Arbeitgeber stehen weiterhin vor starkem Wettbewerb um spezialisierte Talente, insbesondere in KI- und Cloud-Rollen. Änderungen der Talentpolitik in Singapur im Jahr 2026 wurden entwickelt, um den Zugang zu den besten internationalen Talenten zu verbessern, was die breitere regionale Einstellungsaktivität unterstützt und Recruiting-Plattformen für Arbeitgeber, die grenzüberschreitend tätig sind, wertvoller macht.

Südamerika bleibt kleiner als Nordamerika, Europa und der asiatisch-pazifische Raum, aber die Nachfrage verbessert sich, da multinationale Arbeitgeber die Einstellung kosteneffizienter Technologiefachkräfte ausbauen. Brasilien und Argentinien sind die wichtigsten regionalen Zentren, und das Wachstum ist zunehmend mit der Cloud-Einführung und dem Aufbau globaler Kompetenzzentren verbunden. Der Nahe Osten ist noch ein aufstrebender Markt, wobei Saudi-Arabien und die Vereinigten Arabischen Emirate die Nachfrage durch Programme zur digitalen Wirtschaft und die Entwicklung von Technologie-Hubs unterstützen. Afrika ist noch ein Markt in der Frühphase, obwohl Einstellungsaktivitäten in Städten wie Nairobi, Lagos und Kapstadt eine langfristige Chance für Plattformen schaffen, die mehrsprachige und grenzüberschreitende Recruiting-Workflows unterstützen können.

Wettbewerbslandschaft

Der Markt für Talentakquise in IT und Technologie weist eine moderate Konzentration auf, wobei eine kleine Gruppe von HCM-Suite-Anbietern die Unternehmensplattformausgaben anführt, während ein breiteres Feld von Personaldienstleistern, RPO-Anbietern und Spezialplattformen darunter konkurriert. SAP, Workday und Oracle stärkten ihre Positionen nach dem Akquisitionszyklus von 2025, der die Anzahl unabhängiger ATS-Optionen auf Unternehmensebene reduzierte. SAP erweiterte im Mai 2026 die agentischen KI-Fähigkeiten in SuccessFactors und positionierte Joule und Winston als verbundene Agenten über Recruiting- und Onboarding-Workflows hinweg. Oracle führte im April 2026 acht Fusion Agile Applications für HR ein, die tiefere autonome Entscheidungsunterstützung in Einstellungsworkflows einbetteten und den Wettbewerbsstandard für Unternehmensautomatisierung erhöhten. Der Abschluss der Paradox-Übernahme durch Workday im Oktober 2025 fügte konversationelle KI und Einstellungsfähigkeiten für Frontline-Mitarbeiter zu seinem breiteren Recruiting-Stack hinzu, was die Suite-versus-Spezialist-Entscheidung für große Käufer wichtiger macht.

Die Wettbewerbslandschaft ist breiter als Software allein, da Personal- und RPO-Firmen weiterhin einen Vorteil in der Liefertiefe und Branchenspezialisierung haben. Die Experis-Marke von ManpowerGroup meldete einen globalen Netto-Beschäftigungsausblick für Technologie und IT von 44 % für das zweite Quartal 2026, was die Rolle personaldienstleistungsgeführter Anbieter während Einstellungserholungsphasen unterstützt. Adecco meldete im Jahr 2025 Gewinne von 245 Basispunkten beim konsolidierten Marktanteil, unterstützt durch seine Akkodis-Einheit für Technologieingenieurwesen, was zeigt, dass spezialisierte Personaldienstleistungsfähigkeiten weiterhin Marktanteile von breiteren Belegschaftswettbewerbern gewinnen können. Dies verhindert, dass der Markt für Talentakquise in IT und Technologie übermäßig konzentriert wird, auch wenn der Softwareplattformbesitz unter den größten Unternehmensanbietern enger wird.

Der Wettbewerb verlagert sich auch hin zu Governance, Kompetenzintelligenz und Workflow-Tiefe statt einfacher Automatisierungsansprüche. iCIMS stellte 2026 sein Coalesce-KI-Framework vor, um verantwortungsvolle KI-Governance zentraler in seiner Unternehmenspositionierung zu verankern, während seine Frühjahrsversion 2026 Frontline-KI, triggerbasierte Workflow-Automatisierung und KI-gestützte Kandidatensuche hinzufügte. Eightfold AI integrierte im Mai 2026 auch agentische Interviews mit Oracle Fusion Cloud Recruiting und demonstrierte damit, dass Spezialanbieter weiterhin expandieren können, indem sie hochwertige Fähigkeiten an große Unternehmens-Suiten anhängen. Offener Wettbewerbsraum bleibt am stärksten bei regulierten Einstellungen, mehrsprachigem Kandidaten-Engagement und der Bewertung aufkommender technischer Fähigkeiten, wo Käufer noch mehr Flexibilität wünschen, als eine Kern-Suite allein bieten kann.

Wichtigste Marktteilnehmer

Adecco Group AG

Randstad N.V.

ManpowerGroup Inc.

Allegis Group Holdings Inc.

Korn Ferry

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Entwicklungen

- April 2026: HackerRank stellte KI-Kompetenz-Bewertungen vor, einen ungeschützten KI-Assistenten für Programmiertests, Code-Repository-Fragen, Integritätssignale und Chakra-KI-Interviewer-Funktionen, die groß angelegte technische Bewertungen in hoher Geschwindigkeit ermöglichen.

- März 2026: Accenture Australia meldete einen Umsatz von 3 Milliarden AUD (2 Milliarden USD) und einen Gewinnanstieg von 20 %, wobei die Einstellung von Technologiefachkräften zur Unterstützung von Cloud- und Analyseaufträgen ausgebaut wurde.

- Januar 2026: Das Stargate-Projekt der Vereinigten Arabischen Emirate kündigte Pläne an, bis zu 3.000 KI-Fachleute im dritten und vierten Quartal 2026 einzustellen, um einen Infrastrukturausbau im Wert von 30 Milliarden USD durchzuführen.

- September 2025: SAP schloss die Übernahme von SmartRecruiters ab und integrierte die Plattform in SuccessFactors, um eine einheitliche Talentakquise anzubieten.

Umfang des Berichts

Der Markt für Talentakquise in IT und Technologie bezieht sich auf das Ökosystem von Plattformen, Dienstleistungen und Prozessen, die es Organisationen ermöglichen, spezialisierte technische Talente zu identifizieren, zu prüfen und einzustellen. Er umfasst Festanstellungs-, Vertrags- und Freiberufler-Personalmodelle, angetrieben durch digitale Transformation, regulatorische Compliance und die Nachfrage nach agilen, cloud-fähigen Recruiting-Lösungen.

Der Bericht über den Markt für Talentakquise in IT und Technologie ist segmentiert nach Komponente (Softwarelösungen, [Bewerberverfolgungssystem (ATS), Kandidatenbeziehungsmanagement (CRM), Recruiting-Marketing-Suite, Interview- und Bewertungstools sowie Onboarding-Lösungen] und Dienstleistungen), Bereitstellungsmodus (On-Premises, Cloud und Hybrid), Unternehmensgröße (Großunternehmen sowie kleine und mittlere Unternehmen) und Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Softwarelösungen | Bewerberverfolgungssystem (ATS) |

| Kandidatenbeziehungsmanagement (CRM) | |

| Recruiting-Marketing-Suite | |

| Interview- und Bewertungstools | |

| Onboarding-Lösungen | |

| Dienstleistungen |

| On-Premises |

| Cloud |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Niederlande | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien und Neuseeland | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Übriges Afrika |

| Nach Komponente | Softwarelösungen | Bewerberverfolgungssystem (ATS) |

| Kandidatenbeziehungsmanagement (CRM) | ||

| Recruiting-Marketing-Suite | ||

| Interview- und Bewertungstools | ||

| Onboarding-Lösungen | ||

| Dienstleistungen | ||

| Nach Bereitstellungsmodus | On-Premises | |

| Cloud | ||

| Nach Unternehmensgröße | Großunternehmen | |

| Kleine und mittlere Unternehmen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Niederlande | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle und prognostizierte Wert des Marktes für Talentakquise in IT und Technologie?

Der Markt wurde im Jahr 2025 auf 3,1 Milliarden USD bewertet, erreichte im Jahr 2026 3,44 Milliarden USD und wird bis 2031 voraussichtlich 6,05 Milliarden USD bei einer CAGR von 11,95 % erreichen.

Was treibt die Nachfrage nach Einstellungsplattformen im Technologiesektor an?

Die starke Nachfrage nach KI-, Cloud-, Daten- und Sicherheitstalenten ist der Haupttreiber, da Arbeitgeber zunehmend bessere Sourcing-, Bewertungs- und Screening-Tools benötigen, um schwer zu besetzende Stellen zu füllen.

Welche Komponente führt den Umsatz in diesem Bereich an?

Softwarelösungen führten im Jahr 2025 mit 72,84 % des Umsatzes, da ATS-Plattformen, CRM-Tools, Interview-Suiten und Bewertungssysteme den operativen Kern der technischen Einstellung bilden.

Warum wachsen Dienstleistungen schneller als Software bei der Talentakquise für IT-Rollen?

Dienstleistungen werden voraussichtlich bis 2031 mit einer CAGR von 12,46 % wachsen, da Arbeitgeber häufig externe Hilfe benötigen, um KI-gestützte Recruiting-Workflows zu implementieren, RPO-Modelle zu verwalten und Governance zu handhaben.

Welche Region wächst am schnellsten bei Technologieeinstellungslösungen?

Der asiatisch-pazifische Raum wird voraussichtlich das schnellste regionale Wachstum mit einer CAGR von 15,12 % bis 2031 verzeichnen, unterstützt durch Start-up-Aktivitäten, Unternehmensdigitalisierung und anhaltende Engpässe bei fortgeschrittenen technischen Fähigkeiten.

Wie konzentriert ist der Wettbewerb unter den Anbietern von Recruiting-Technologie?

Der Wettbewerb ist moderat, da SAP, Workday und Oracle die Unternehmensplattformausgaben anführen, aber Personaldienstleister, RPO-Anbieter und Spezialanbieter weiterhin bedeutenden Raum im breiteren Markt einnehmen.

Seite zuletzt aktualisiert am: