Marktgröße und Marktanteil für mobile Zahlungen in Taiwan

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

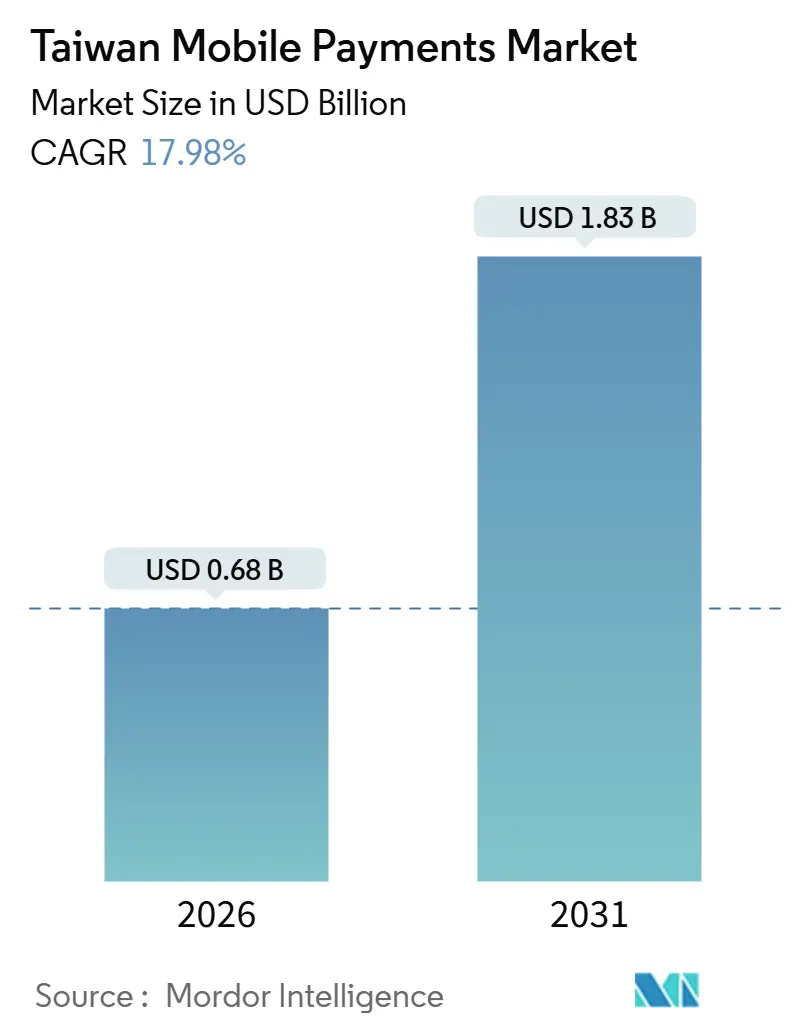

| Marktgröße (2026) | 0.68 Milliarden US-Dollar |

| Marktgröße (2031) | 1.83 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 17.98% CAGR |

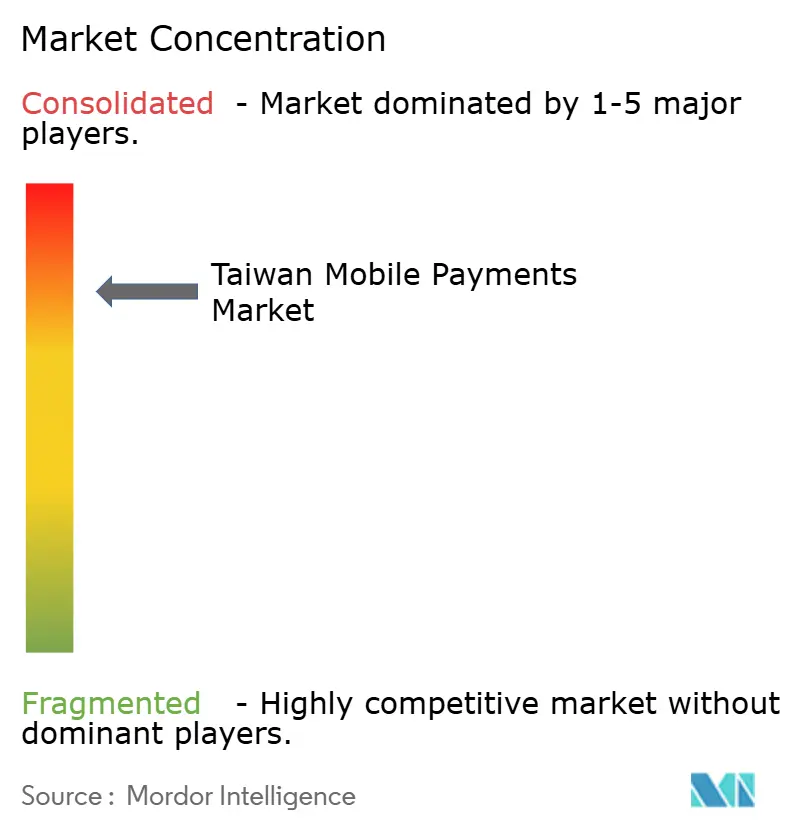

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für mobile Zahlungen in Taiwan von Mordor Intelligence

Die Marktgröße für mobile Zahlungen in Taiwan erreichte im Jahr 2026 einen Wert von 0,68 Milliarden USD und wird voraussichtlich bis 2031 auf 1,83 Milliarden USD ansteigen, was einer CAGR von 17,98 % über den Prognosezeitraum entspricht. Der Aufschwung wird durch das Penetrationsziel des Exekutiv-Yuan von 90 %, Echtzeit-Abwicklungsschienen, die Clearingverzögerungen verkürzen, sowie durch Open-API-Frameworks angetrieben, die es jeder Verbraucher-App ermöglichen, Zahlungen auszulösen. Die umfangreiche Breitbandabdeckung, die nahezu universelle Smartphone-Nutzung und die walletübergreifende QR-Code-Interoperabilität haben Anwendungsfälle über den E-Commerce hinaus auf Transit, Rechnungszahlung und Peer-to-Peer-Überweisungen ausgeweitet. Wallet-Betreiber binden Treueprogramme ein, um die Kundenbindung zu erhöhen, während virtuelle Banken und Kartennetzwerke QR-Code-, NFC- und Konto-zu-Konto-Modalitäten in einheitliche Händler-Endpunkte zusammenführen. Der Wettbewerbsdruck bleibt hoch, doch die strukturellen Rückenwindkräfte des Marktes und die unterstützende Regulierung erweitern weiterhin die adressierbaren Volumina.

Wesentliche Erkenntnisse des Berichts

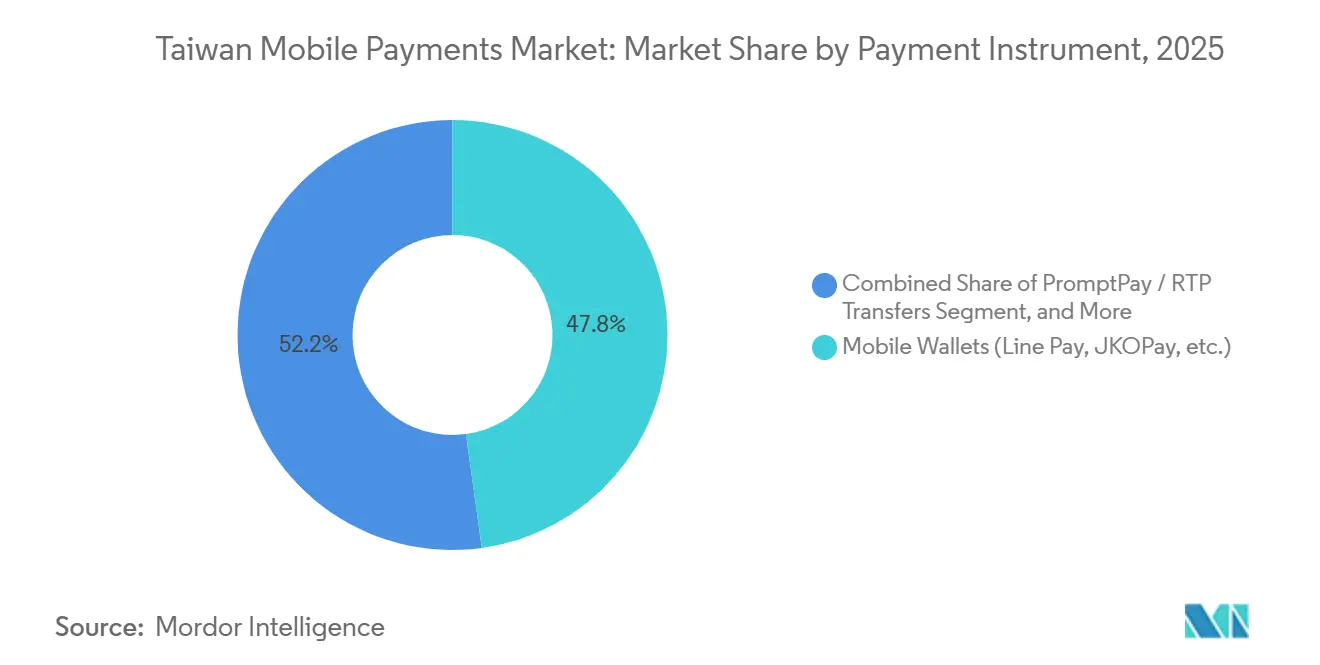

- Nach Zahlungsinstrument hielten mobile Geldbörsen im Jahr 2025 einen Marktanteil von 47,83 % am Markt für mobile Zahlungen in Taiwan, während Echtzeit-Konto-zu-Konto-Überweisungen bis 2031 voraussichtlich mit einer CAGR von 18,73 % wachsen werden.

- Nach Transaktionskanal entfiel im Jahr 2025 ein Anteil von 47,83 % an der Marktgröße für mobile Zahlungen in Taiwan auf den E-Commerce, während grenzüberschreitende Zahlungen und Touristenzahlungen bis 2031 voraussichtlich eine CAGR von 18,63 % erzielen werden.

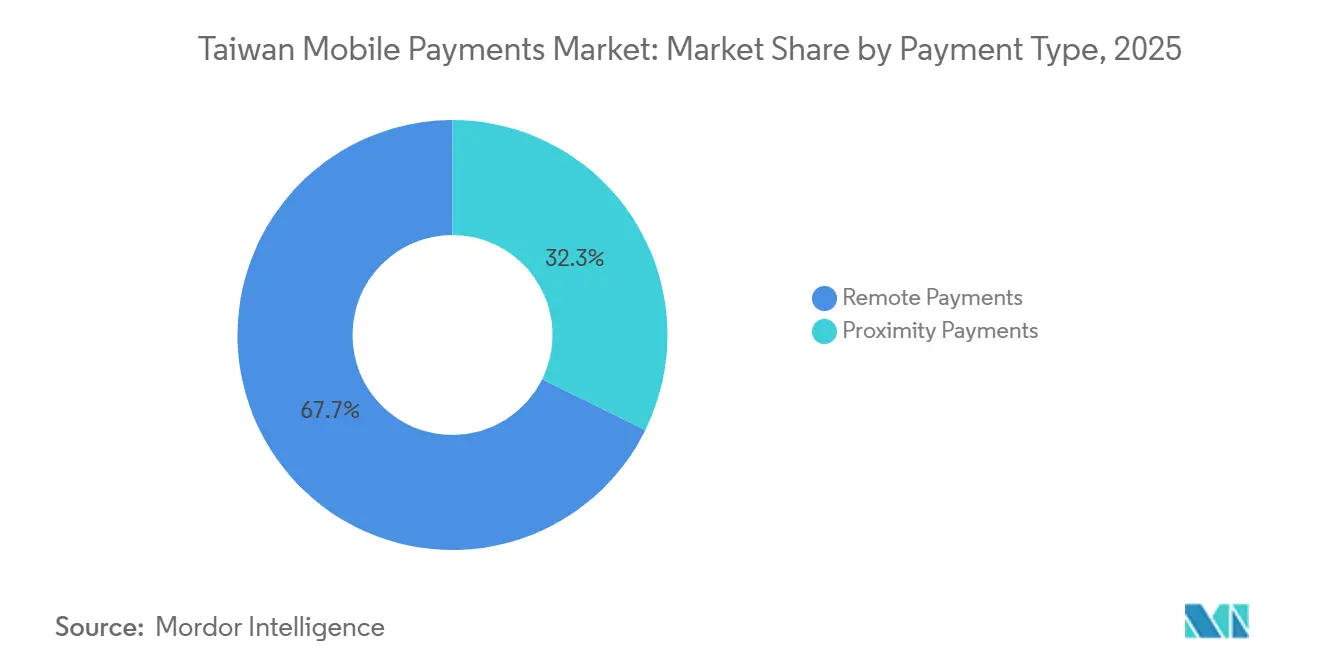

- Nach Zahlungsart entfielen im Jahr 2025 67,72 % der Marktgröße für mobile Zahlungen in Taiwan auf Fernzahlungen, die mit einer CAGR von 18,73 % weiter wachsen werden, da Mobile-First-Checkout-Abläufe den Warenkorbabbruch reduzieren.

- Nach Endnutzerbranche führte der Einzel- und schnelldrehende Konsumgüterhandel mit einem Umsatzanteil von 34,72 % im Jahr 2025, während Gastgewerbe und Tourismus voraussichtlich die schnellste CAGR von 18,62 % bis 2031 verzeichnen werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im Markt für mobile Zahlungen in Taiwan

Wirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Rahmen der Auswirkung |

|---|---|---|---|

| Staatliches Ziel von 90 % Marktdurchdringung für mobile Zahlungen bis 2025 | +3.2% | National, mit frühen Gewinnen in Taipeh, Neu-Taipeh, Taichung, Tainan, Kaohsiung, Taoyuan | Kurzfristig (≤ 2 Jahre) |

| Zunehmende QR-Code-Akzeptanz für den öffentlichen Nahverkehr und Versorgungsleistungen | +2.8% | National, beschleunigter Rollout im Taipeh Metro, Kaohsiung MRT, Überlandbusnetzen | Mittelfristig (2–4 Jahre) |

| Integration von E-Wallets mit Treueprogramm-Ökosystemen (z. B. „mo coins”) | +2.4% | National, am stärksten in städtischen Einzelhandelsclustern und Convenience-Store-Ketten | Mittelfristig (2–4 Jahre) |

| Boomender E-Commerce und Omnichannel-Einzelhandelsanreize | +3.5% | National, konzentriert in Taipeh, Neu-Taipeh, Metropolregion Taichung | Kurzfristig (≤ 2 Jahre) |

| Grenzüberschreitender TWQR- und Echtzeit-RTP-Rollout zur Ankurbelung der Tourismusausgaben | +2.1% | National, mit Ausstrahlungseffekten auf die Tourismuskorridore Hualien, Taitung, Kenting | Mittelfristig (2–4 Jahre) |

| Aufstieg virtueller Banken und Open-API-Schienen, die eingebettete Zahlungen ermöglichen | +2.9% | National, angeführt von den digitalaffinen Nutzerstämmen von LINE Bank, Rakuten Bank, NEXT Bank | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliches Ziel von 90 % Marktdurchdringung für mobile Zahlungen bis 2025

Anhaltender politischer Druck beschleunigte die Wallet-Registrierung und trieb die Konten für elektronische Zahlungen im Oktober 2025 auf 34,81 Millionen, ein Anstieg von 15,8 % gegenüber dem Vorjahr.[1]Finanzaufsichtskommission, "Statistiken zu elektronischen Zahlungen Oktober 2025," fsc.gov.tw Ministerien digitalisierten Steuer-, Versorgungs- und Transitgebühren, während das Nationale Kreditkartenzentrum einheitliche TWQR-Akzeptanzstandards einführte, die es Nachtmarktständen und ländlichen Genossenschaften ermöglichen, mehrere Wallets an einem Terminal abzuwickeln. Die Initiative steigerte die Kontoeröffnungen, doch nicht alle Registrierten führen regelmäßig Transaktionen durch, was auf eine zweite Herausforderungswelle zur Förderung des gewohnheitsmäßigen Gebrauchs hindeutet.

Zunehmende QR-Code-Akzeptanz für den öffentlichen Nahverkehr und Versorgungsleistungen

Die Einführung des QR-Code-Ticketings der Taipeh Metro im Januar 2026 ermöglicht es Pendlern, Wallets an Drehkreuzen zu scannen und physische Wertkarten zu ersetzen.[2]Taipeh Schnellverkehrsgesellschaft, "Pressemitteilung zur Einführung des QR-Code-Ticketings," metro.taipei iPASS Corporation hatte TWQR bereits im März 2025 auf den Kaohsiung MRT und Überlandbusse ausgeweitet. Versorgungsunternehmen folgten schnell, wobei Taiwan Power und Taiwan Water Portale zur Rechnungsbegleichung über LINE Pay und JKOPay integrierten. Tägliche Anwendungsfälle des alltäglichen Bedarfs stärken die Wallet-Nutzungshäufigkeit und verringern die Bargeldabhängigkeit.

Integration von E-Wallets mit Treueprogramm-Ökosystemen

Einzelhändler ermöglichen es Käufern nun, Punkte – wie momo „mo coins” – innerhalb von Wallet-Apps zu sammeln und einzulösen, was einen geschlossenen Kreislauf schafft, der physisches und digitales Einkaufen zusammenführt. Convenience-Store-Ketten nutzen ihre große Filialabdeckung, um den Traffic in ihre proprietären Wallets zu lenken, was die Besuchshäufigkeit und Kundenbindung erhöht. Das Modell stärkt Netzwerkeffekte, verursacht jedoch anhaltende Subventionskosten und übt Druck auf die Betriebsmargen reiner Fintech-Anbieter aus.

Boomender E-Commerce und Omnichannel-Einzelhandelsanreize

Der Online-Einzelhandel erreichte im ersten Halbjahr 2024 313,9 Milliarden NTD (9,6 Milliarden USD), wobei Mobile 60 % der Bestellungen ausmachte. Händler fördern das Konzept „Online kaufen, im Geschäft abholen” mit Rabatten und wallet-gebundenen Cashbacks zur Steigerung der Konversionsraten, während Livestream-Verkäufer Ein-Klick-Zahlungslinks einbetten, die die Zuschauer in Social-Media-Feeds halten. Aggregierte API-Gateways vereinfachen die Integration und ermöglichen es kleineren Händlern, Wallets, Karten und Banküberweisungen über einen einzigen Vertrag zu akzeptieren.

Wirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Rahmen der Auswirkung |

|---|---|---|---|

| Anhaltende Bargeldpräferenz in ländlichen Regionen und bei älteren Bevölkerungsgruppen | -2.1% | Nicht-städtische Regionen, ländliche Gemeinden, Bezirke mit hohem Anteil älterer Bevölkerung | Langfristig (≥ 4 Jahre) |

| Geringe Rentabilität und hoher Subventionsaufwand bei Wallet-Betreibern | -1.8% | National, betrifft alle lizenzierten Institutionen für elektronische Zahlungen | Mittelfristig (2–4 Jahre) |

| Fragmentierte QR-Standards – Komplexität der Händlerintegration | -1.4% | National, ausgeprägt bei kleinen und mittleren Unternehmen, traditionellen Märkten | Mittelfristig (2–4 Jahre) |

| Verschärfte regulatorische Kontrolle der Wallet-Diversifizierung (z. B. JKO-Fonds) | -1.2% | National, konzentriert bei Betreibern, die Vermögensverwaltungslizenzen anstreben | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Bargeldpräferenz in ländlichen Regionen und bei älteren Bevölkerungsgruppen

Nur 7 % des Kreditkartenvolumens im September 2025 entfielen auf Gebiete außerhalb der sechs größten Städte, was die verzögerte Akzeptanz im ländlichen Raum unterstreicht. Infrastrukturlücken, begrenzte digitale Kompetenz und Vertrauensprobleme halten Bargeld bei Bürgern über 65 Jahren dominant. Regierungsprogramme wie die Barauszahlung von 10.000 NTD im Jahr 2025 haben viele Senioren online gebracht, doch die Umwandlung inaktiver Konten in aktive Zahlungsnutzer erfordert laufende Schulungen, größere Schriftgrößen in Benutzeroberflächen und Händlersubventionen.

Geringe Rentabilität und hoher Subventionsaufwand bei Wallet-Betreibern

Taiwan beherbergt 29 lizenzierte Institutionen für elektronische Zahlungen, die alle um Marktanteile in einem von der Finanzaufsichtskommission regulierten Niedriggebührenumfeld kämpfen. Intensive Cashback- und Rabattkampagnen gewinnen Nutzer, erodieren jedoch die Margen und veranlassen einige Wallets, höhermargige Dienstleistungen anzustreben. Regulatorische Blockaden bei nicht genehmigten Vermögensverwaltungsprodukten, wie sie durch JKOPays Eigenkapital-Restrukturierung 2025 belegt werden, begrenzen Diversifizierungswege und könnten eine Konsolidierung des Sektors katalysieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Zahlungsinstrument: Echtzeit-Abwicklung verändert die Wallet-Dynamik

Mobile Geldbörsen kontrollierten im Jahr 2025 47,83 % des Marktes für mobile Zahlungen in Taiwan, doch bankinitiierte Echtzeit-Überweisungen werden voraussichtlich bis 2031 mit einer CAGR von 18,73 % wachsen, da die CIFS-Infrastruktur mehr als 260 Millionen TWQR-Transaktionen pro Jahr verarbeitet.[3]Zentralbank der Republik China, "TWQR-Transaktionsvolumenbericht 2025," cbc.gov.tw Die Konvergenz von QR-Code-, NFC- und Konto-zu-Konto-Schienen ermöglicht es Händlern, ein einziges Terminal für mehrere Systeme zu betreiben und so Hardwarekosten zu reduzieren.

In alltägliche Banking-Apps eingebettete PromptPay-artige RTP-Hooks machen das Vorauffüllen von Guthabenkarten überflüssig und verbessern die Float-Ökonomie. Kartentoken-Lösungen wie Apple Pay und Google Pay bleiben für Nutzer attraktiv, die ihr Guthaben nicht auf mehrere Wallets verteilen möchten; ihr Wachstum ist weitgehend additiv und nicht kannibalisierend. Da die Überarbeitung von LINE Pay im Dezember 2025 eine direkte Bankabbuchung ermöglicht, ähneln Wallet-Betreiber zunehmend Zahlungsauslösedienstleistern statt Institutionen, die Guthaben halten, was die Kapitalanforderungen erleichtert und gleichzeitig die Transaktionsobergrenzen anhebt.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts verfügbar

Nach Transaktionskanal: Grenzüberschreitende Korridore erschließen Tourismusausgaben

Der E-Commerce erzielte im Jahr 2025 einen Anteil von 47,83 %, doch grenzüberschreitende Transaktionen und Touristentransaktionen werden voraussichtlich bis 2031 mit einer CAGR von 18,63 % steigen, da TWQR Interoperabilität mit der südkoreanischen BC Card und Visa Cloud-basierten Zahlungen gewinnt. Die Einnahmen aus dem Einreistourismus erholten sich im Jahr 2024 auf 10,028 Milliarden USD, und die Echtzeit-Abwicklung stellt sicher, dass Händler sofort Gelder erhalten, was die QR-Code-Akzeptanz für kleine Hotels und Restaurants attraktiv macht.

Einheitliche QR-Gateways wie Alipay+ ermöglichen es Einzelhändlern, 1,8 Milliarden potenzielle Besucher mit ihren Heim-Wallets zu erreichen. Inländische Pendler stärken das tägliche Volumen: Der QR-Rollout der Taipeh Metro im Januar 2026 und SoftPOS-Smartphone-Terminals in traditionellen Märkten erweitern die Akzeptanz ohne kostspielige Hardware, schließen ländliche Lücken und vertiefen den alltäglichen Gebrauch.

Nach Zahlungsart: Dominanz von Fernzahlungen spiegelt den Mobile-First-Handel wider

Fernzahlungen machten im Jahr 2025 67,72 % des Marktes für mobile Zahlungen in Taiwan aus und werden voraussichtlich bis 2031 mit einer CAGR von 18,73 % wachsen, da die Ein-Klick-Authentifizierung in Shopping-, Social- und Messaging-Apps Reibungsverluste beseitigt. Der Smartphone-Zugang ist in der Bevölkerung weit verbreitet und gewährleistet eine nahezu universelle Reichweite.

Proximity-Zahlungen werden für Transit, Lebensmittelhandel und Schnellservice-Gastronomie unverzichtbar bleiben, insbesondere sobald die Taipeh Metro 2026 das kontaktlose Bezahlen per Kreditkarte aktiviert. Doch die strukturelle Tendenz hin zu mobilem Handel und Peer-to-Peer-Überweisungen sichert eine dauerhafte Dominanz von Fernzahlungen, wobei die Proximity-Nutzung als häufig genutztes Komplement, nicht als primäre Antriebskraft des Transaktionswerts dient.

Nach Endnutzerbranche: Gastgewerbe erlebt einen Aufschwung mit der Erholung des Reiseverkehrs

Der Einzel- und schnelldrehende Konsumgüterhandel trug 2025 34,72 % des Umsatzes bei und nutzte Convenience-Store-Ökosysteme, die tägliche Ausgaben in proprietäre Wallets lenken. Das icash Pay von President Chain Store Corp. und das PXPay Plus von PX Mart Co., Ltd. veranschaulichen, wie große Einzelhändler Zahlungen mit Treueprogrammen verknüpfen, um wiederkehrenden Traffic zu garantieren.

Gastgewerbe und Tourismus werden jedoch voraussichtlich bis 2031 eine CAGR von 18,62 % verzeichnen, da QR-Interoperabilität es Besuchern ermöglicht, mit ihren heimischen Wallets zu bezahlen und lokale Unternehmen sofortige Abwicklung in lokaler Währung erhalten. Die Echtzeit-Infrastruktur der Zentralbank verringert das Rückbuchungsrisiko und beschleunigt die Akzeptanz durch kleinere Beherbergungs- und Gastronomiebetreiber. Transport, Versorgungsleistungen und aufstrebende Sektoren wie das Bildungswesen schreiten in spezialisierten Anwendungsfällen voran, doch tourismusbezogene Kategorien setzen das schnellste Tempo.

Geografische Analyse

Taipeh, Neu-Taipeh, Taichung, Tainan, Kaohsiung und Taoyuan zusammen machten im September 2025 93,87 % des Kreditkartentransaktionswerts aus, was auf eine überlegene Terminaldichte, höhere verfügbare Einkommen und jüngere demografische Strukturen zurückzuführen ist. Ländlichen Gemeinden fehlt es sowohl an QR-Code-Hardware als auch an Händlerschulungen, und ältere Einwohner stehen digitalen Zahlungen nach wie vor skeptisch gegenüber. Das Nationale Kreditkartenzentrum begann 2023 mit der Einführung subventionierter TWQR-Lesegeräte in traditionellen Märkten und Fischereihäfen, doch die Akzeptanz ist schrittweise.

Trotz dieser Disparitäten erreicht die landesweite Internetabdeckung 96,7 % und die mobilen Abonnements entsprechen 127 % der Bevölkerung, was bedeutet, dass Infrastrukturengpässe eher auf die fehlende Hardware bei Händlern auf der letzten Meile als auf mangelnde Netzverfügbarkeit zurückzuführen sind. Staatliche Cashback-Programme erfordern eine Online-Registrierung, was Landbewohner dazu veranlasst, E-Payment-Konten zu eröffnen, auch wenn die tägliche Aktivität hinterherhinkt.

Grenzüberschreitende Verbindungen stärken den regionalen Einfluss; so ermöglicht beispielsweise die Zusammenarbeit von TWQR mit BC Card koreanischen Touristen, in Won zu bezahlen, während die LINE Pay-Integration von Visa im November 2024 die Akzeptanz auf Südostasien ausweitet. Gegenseitige Vereinbarungen mit der Bank of the Ryukyus in Japan ermöglichen es EasyWallet-Nutzern, Terminals auf Okinawa zu nutzen, und japanischen Besuchern, TWQR zu scannen. Die sofortige Abwicklung puffert das Wechselkursrisiko für Händler ab und positioniert Taiwan als bargeldleichten Tourismus-Hub.

Regulatorisches Umfeld

Taiwan reguliert mobile Zahlungen im Rahmen eines geteilten Systems. Die Financial Supervisory Commission (FSC) überwacht Electronic Payment Institutions gemäß dem Act Governing Electronic Payment Institutions (zuletzt geändert am 11. Oktober 2024) und den zugehörigen Vorschriften für das elektronische Zahlungsgeschäft, während das Ministry of Digital Affairs (MoDA) Drittanbieter von Zahlungsdiensten mit strengeren, 2024 eingeführten Anforderungen zur Betrugsbekämpfung und Geldwäscheprävention (AML) überwacht. Diese Struktur wirkt sich auf die Lizenzierung, den zulässigen Geschäftsumfang und den Compliance-Aufwand für Wallet-Betreiber, PSPs und plattformbasierte Payfac-Modelle aus.

Die Interoperabilität ist in nationalen Zahlungsverkehrssystemen verankert. Die Central Bank of the Republic of China (Taiwan) fördert TWQR als gemeinsamen QR-Code-Standard, und TWQR Inbound wurde von FISC Ende April 2026 eingeführt, um ausländischen Touristen mit Wallets aus dem Ausland (einschließlich japanischer und singapurischer Systeme) das Bezahlen bei TWQR-fähigen Händlern in Taiwan zu ermöglichen. Auf der Händlerseite verlängerte das Ministry of Finance steuerliche Anreize im Zusammenhang mit mobilen Zahlungen für veranlagte Kleinunternehmen bis zum 31. Dezember 2028, was die fortgesetzte Akzeptanz von QR-Zahlungen bei Kleinsthändlern und im traditionellen Einzelhandel unterstützt.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette beginnt mit der Regelsetzung und gemeinsamer Infrastruktur, angeführt von der Zentralbank und der FSC, und wird über Branchenversorger wie die Financial Information Service Co. (FISC) umgesetzt, die gemeinsame Clearing- und Interoperabilitätsplattformen für TWQR betreibt. Vorgelagerte Ermöglicher umfassen Identitäts- und Sicherheitskontrollen (AML/KYC, Betrugsprävention), die branchenweit bei Electronic Payment Institutions und Drittanbietern von Zahlungsdiensten durchgesetzt werden, während die MoDA-Anforderungen zusätzliche Registrierungs- und Compliance-Schritte für Nichtbank-Zahlungsanbieter mit sich bringen.

Im Midstream-Bereich verbinden sich Wallet-Betreiber, Banken und Kartennetzwerke über Acquirer, Aggregatoren und Gateway-Anbieter mit Händlern, die QR-, NFC- und Kontozu-Konto-Zahlungsauslösung in einem einheitlichen Händlerakzeptanzfluss zusammenfassen. Die TWQR-Händlerabdeckung wuchs bis Ende 2025 auf rund 678.000 teilnehmende Händler, und grenzüberschreitende Erweiterungen wie die Kooperation von TBCASoft, FISC und E.SUN Bank im April 2026 (die japanischen PayPay-Nutzern die Zahlung bei TWQR-Händlern ermöglicht) zeigen, wie Systembetreiber und technische Netzwerke die installierte Basis monetarisieren. Nachgelagert wird die Akzeptanz durch häufig genutzte Kategorien (Nahverkehr, Versorgungsleistungen, Convenience-Einzelhandel) sowie durch Ein- und Ausreisekorridore gestärkt, während zentrale Engpässe weiterhin die Kosten der Händleranbindung, die Subventionsökonomie und der Compliance-Aufwand bleiben.

Wettbewerbslandschaft

Taiwan verfügt über 29 lizenzierte Institutionen für elektronische Zahlungen unter der Aufsicht der Finanzaufsichtskommission. LINE Pay, JKOPay, PXPay Plus und iPASS Money hielten 2025 gemeinsam den Großteil der Wallet-Nutzer, doch keine erzielte nachhaltige Gewinne, da die Kundengewinnung weiterhin von Cashbacks und Gebührenbefreiungen abhängt. LINE Pay nutzt 12 Millionen Chat-Nutzer für den In-App-Handel, PXPay Plus nutzt die 1.100 Supermärkte von PX Mart für loyalitätsgebundene Lebensmittelausgaben, und iPASS Money profitiert vom Fahrgastaufkommen der Kaohsiung MRT.

Globale Kartennetzwerke betten QR-Code-Funktionalität in die bestehende NFC-Infrastruktur ein, sodass ein einzelnes Kassenterminal sowohl kontaktlose als auch QR-Scan-Zahlungen verarbeiten kann – ein Vorteil für kleinere Einzelhändler mit begrenzten Hardwarebudgets. Virtuelle Banken bieten offene APIs an, die es Fahrdienst- oder Essenslieferplattformen ermöglichen, Zahlungen direkt von Kundenkonten auszulösen, was den Wettbewerbsdruck für traditionelle Emittenten erhöht.

Regulatorische Entschlossenheit prägt die Strategie. JKOPays Eigenkapital-Restrukturierung im Juli 2025 unterstrich die Notwendigkeit von Wachsamkeit in der Unternehmensführung und Fondsdiversifizierung. Neue Betrugsbekämpfungsstatuten erfordern eine stärkere Identitätsprüfung, was die Compliance-Kosten erhöht, aber auch die Markteintrittsbarrieren anhebt. Angesichts zunehmender Subventionsmüdigkeit könnten mittelgroße Wallets fusionieren oder den Markt verlassen, während größere Ökosysteme die vertikale Integration in den Bereichen Einzelhandel, soziale Medien und Transport vertiefen.

Marktführer für mobile Zahlungen in Taiwan

LINE Pay Corporation

Apple Inc. (Apple Pay)

JKOPay Co., Ltd.

Taiwan Mobile Payment Co., Ltd. (Taiwan Pay)

Alphabet Inc. (Google Pay)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Grenzüberschreitende QR-Akzeptanz ist der unmittelbarste Freiraum, der auf der bestehenden TWQR-Händlerdichte und der Einführung der Inbound-Ermöglichung aufbaut. Die Ende April 2026 erfolgte Einführung von TWQR Inbound durch FISC, die ausländische Wallets (einschließlich japanischer und singapurischer Systeme) mit TWQR-fähigen Händlern verbindet, verschafft touristenintensiven Händlern (Gastgewerbe, Attraktionen und verkehrsnaher Einzelhandel) einen Weg zur Kommerzialisierung jenseits reiner Bar- oder Kartenakzeptanz. Zudem entsteht ein Anwendungsfall für Zahlungsdienstleister, die einen einheitlichen Checkout für Händler anbieten, die einen einzigen QR-Endpunkt für inländische Wallets und einreisende Reisende suchen.

Kleinsthändler und veranlagte Kleinunternehmen stellen eine strukturelle Chance dar, da die Politik die Hürden für die digitale Akzeptanz verringert. Die Verlängerung der steuerlichen Anreize für mobile Zahlungen durch das Ministry of Finance für veranlagte Steuerpflichtige bis zum 31. Dezember 2028 unterstützt die fortgesetzte Umstellung traditioneller Märkte und kleiner Geschäfte auf QR-Zahlungen, während die TWQR-Verbreitung bei Hunderttausenden von Händlern die Integrationskomplexität für neue Marktteilnehmer verringert. Auf Produktebene bieten die von FISC betriebenen gemeinsamen Plattformen, die bereits Einkaufs-, Steuer- und Versorgungszahlungen unterstützen, eine Basis für eingebettete Zahlungsauslösung und Mehrwertschichten (Händleranalysen, Treueprogramm-Anbindungen und Abgleichdienste), ohne dass jede Wallet eine eigenständige Akzeptanzinfrastruktur aufbauen müsste.

Aktuelle Branchenentwicklungen

- Juli 2026: Die Taipei Metro begann, kontaktlose Kreditkarten und mobile Wallets (einschließlich Apple Pay, Google Pay und Samsung Pay) an den U-Bahn-Toren zu akzeptieren. Dies erweitert die tägliche, häufig genutzte Anwendung für Open-Loop-Mobile-Wallets und erhöht die Bedeutung einer reibungslosen tokenisierten Zahlungsleistung im Nahverkehrsumfeld.

- Mai 2026: LINE Pay Taiwan erweiterte die grenzüberschreitende Akzeptanz in Südkorea durch Partnerschaften, etwa die Aktivierung von LINE Pay an OLIVE YOUNG-Standorten und die Einführung der Online-Zahlungsakzeptanz über Lotte Duty Free. Dieser Schritt stärkt die Erfassung von Ausgaben bei Auslandsreisen und erhöht den Wettbewerbsdruck auf inländische Wallets, denen internationale Händlerallianzen fehlen.

- Januar 2026: JKOPay wurde in Xsolla Pay Station integriert und als Zahlungsoption für globale Spieleentwickler und -publisher hinzugefügt, die in Taiwan verkaufen. Dies verbessert die Konversion für digitale Güter und Abonnements, indem lokale Wallet-Schienen innerhalb eines internationalen Zahlungsaggregators angeboten werden.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst den Wert, der durch mobile Zahlungstransaktionen in Taiwan mittels Smartphones oder anderer mobiler Geräte generiert wird, bei denen die Zahlung über eine App oder Wallet ausgelöst und autorisiert wird und über akzeptierte Zahlungsverkehrssysteme abgewickelt wird.

Ausschlüsse des Anwendungsbereichs: Ausgeschlossen sind Bargeldzahlungen, Papiergutscheine und reine Kartenzahlungen vor Ort ohne mobilen Auslöseschritt.

Übersicht der Segmentierung

- Nach Zahlungsinstrument

- PromptPay / RTP-Überweisungen

- Mobile Geldbörsen (LINE Pay, JKOPay usw.)

- Kartenbasierte mobile Zahlungen

- Netzbetreiber-Abrechnung / Sonstige

- Nach Transaktionskanal

- Kassenterminals im stationären Handel

- E-Commerce

- Peer-to-Peer-Überweisungen

- Rechnungs- und Behördenzahlungen

- Grenzüberschreitend / Touristen

- Nach Zahlungsart

- Proximity-Zahlungen

- Fernzahlungen

- Nach Endnutzerbranche

- Einzel- und schnelldrehendes Konsumgütergeschäft

- Transport und Mobilität

- Gastgewerbe und Tourismus

- Versorgungsleistungen und Telekommunikation

- Gesundheitswesen und Bildung

- Sonstige Endnutzerbranchen

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche begann mit der Kartierung der wichtigsten Zahlungsverkehrssysteme und Akzeptanzsignale in Taiwan und deren anschließender Verknüpfung mit der Wertschöpfung in mobilen Zahlungsflüssen. Wir prüften öffentliche Statistiken und Offenlegungen aus Quellen wie der taiwanischen Zentralbank, der Financial Supervisory Commission, dem Ministry of Economic Affairs sowie offene Datensätze, die Bevölkerungsentwicklung, Smartphone-Nutzung und Einzelhandelstrends erfassen.

Um realistische Annahmen zu gewährleisten, nutzten wir außerdem Geschäftsberichte von Unternehmen, Investorenpräsentationen und angesehene lokale Wirtschaftspresse, um die Wallet-Expansion, die Händlerakzeptanz und die Intensität von Werbeaktionen zu verstehen. Parallel dazu zogen wir kostenpflichtige Abonnements für Unternehmensfinanzdaten und Nachrichten sowie eine Patentdatenbank heran, um zu erkennen, wo sich Authentifizierungs- und Wallet-Funktionen weiterentwickelten. Diese Quellen der Schreibtischrecherche sind beispielhaft und nicht erschöpfend, da wir zahlreiche weitere Dokumente zur Datenerfassung, Kreuzvalidierung und Klärung geprüft haben.

Primärinterviews und Umfragen

Die Primärforschung konzentrierte sich darauf zu validieren, welcher Anteil der Zahlungsaktivität tatsächlich mobil ausgelöst wird, und wie sich Gebühren und Monetarisierung nach Kanal, Händlergröße und Wallet-Typ unterscheiden. Wir sprachen mit einer ausgewogenen Mischung von Ökosystemteilnehmern wie Payment-Enablern, händlerorientierten Acquirern, Wallet-Betreibern, Einzelhändlern und operativen Managern, die die Transaktionsmischung überwachen.

Die Abdeckung wurde taiwanweit gehalten, damit das Modell sowohl städtische Cluster mit höherer Akzeptanz als auch Gebiete mit langsamerer Durchdringung widerspiegelt, in denen Unterschiede bei der Wallet-Nutzung und der Transaktionsgröße tendenziell sichtbar werden.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 34 % | CXOs: 15 % | APAC: 42 % |

| Mid-Tier: 51 % | Funktions-/Bereichsleiter: 31 % | EMEA: 31 % |

| Kleinere Anbieter: 15 % | Manager: 54 % | Amerika: 27 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beruhte auf einem Top-Down-Ansatz, bei dem die Zahlungsaktivität in Taiwan aus Akzeptanz- und Nutzungsindikatoren rekonstruiert und anschließend über Kanalaufteilungen und Wallet-Durchdringungsdaten auf mobil ausgelöste Transaktionen eingegrenzt wurde. Um die Gesamtwerte plausibel zu halten, bestätigten wir die Ergebnisse durch gezielte Bottom-up-Prüfungen, etwa durch Stichproben typischer Händlerdiskontraten-Bereiche, die Anwendung der Wallet-Take-Rate-Logik, wo relevant, und den Vergleich des Volumens nach Anwendungsfall gemäß den Angaben der Befragten.

Zu den wichtigsten Eingaben des Modells zählten die Nutzerdurchdringung mobiler Zahlungen, die aktive Nutzungshäufigkeit, die durchschnittliche Transaktionsgröße, die Dichte der Händlerakzeptanz und die Verschiebung der Transaktionsmischung zwischen In-Store-QR- oder NFC-Zahlungen und Remote-In-App-Checkout. Wo direkte Aufteilungen nicht konsistent veröffentlicht wurden, wandten wir konservative Bandbreiten an und verfeinerten diese anschließend durch interviewbasierte Validierung, damit Lücken den adressierbaren Wert nicht aufblähen.

Die Prognosen wurden mittels Szenarioanalyse erstellt, da das kurzfristige Wachstum in Taiwan sensibel auf Werbezyklen, regulatorische Vorgaben und das Tempo der Händleranbindung reagiert. Jedes Szenario wurde gegen erwartete Veränderungen der Smartphone-Basis, der Einzelhandels- und E-Commerce-Aktivität sowie die wahrscheinliche Normalisierung von Anreizen im Prognosezeitraum stresstestet.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden mit unabhängigen Signalen wie berichteten Statistiken zur Akzeptanz mobiler Zahlungen, öffentlicher Zahlungsberichterstattung und richtungsweisenden Aussagen zur Wallet-Aktivität abgeglichen und anschließend auf Jahr-für-Jahr-Sprünge überprüft, die nicht mit bekannten Marktereignissen übereinstimmten. Bei Abweichungen überprüften wir die Annahmen erneut und stellten Folgefragen an relevante Befragte, um zu bestätigen, ob die Veränderung auf Umfang, Kanalmischung oder Preisgestaltung zurückzuführen war.

Vor der endgültigen Freigabe wird das Modell in mehreren Analystenschritten überprüft, damit Definitionen, Währungsbehandlung und Wachstumsberechnungen über die Zeitreihen hinweg konsistent bleiben. Berichte werden jährlich aktualisiert, und bei wesentlichen Ereignissen werden Zwischenaktualisierungen vorgenommen, gefolgt von einer abschließenden Überprüfung vor der Lieferung, um sicherzustellen, dass Kunden die aktuellste Sicht erhalten.

Vergleich der Marktgrößenbestimmung von Mordor Intelligence für den taiwanischen Markt für mobile Zahlungen mit anderen veröffentlichten Schätzungen

Veröffentlichte Zahlen für mobile Zahlungen in Taiwan unterscheiden sich oft, da jeder Herausgeber den Markt auf seine eigene Weise definiert und dann unterschiedliche Annahmen darüber trifft, was als Wert gezählt wird. Unterschiede ergeben sich meist daraus, ob die Schätzung Anbietererlöse oder Transaktionswerte widerspiegelt, wie die Nutzung im Geschäft gegenüber online aufgeteilt wird, und wie schnell Annahmen nach politischen oder preislichen Änderungen aktualisiert werden.

Die Hauptlücke entsteht durch die Vermischung von Schätzungen im Stil des Transaktionswerts mit Größenbestimmungen im Stil des Umsatzes, wobei Mordor Intelligence nur den monetarisierten Wert erfasst, der mit mobil ausgelösten Zahlungsflüssen verbunden ist, und den vollständigen Durchlaufbetrag der Zahlungen, den Händler und Verbraucher abwickeln, nicht einbezieht.

Vergleichsbenchmark

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 0,68 Mrd. USD (2026) | |

| Branchenforschungsverlag A | 0,65 Mrd. USD (2024) | Die gemeldete Zahl ist an ein anderes Basisjahr gebunden, und die Definition der Marktgröße ist nicht klar angegeben (Umsatz versus Transaktionswert), was die Zahl im Vergleich zu einem monetarisierten Wertansatz komprimieren oder erweitern kann. |

| Verlag für digitale Zahlungen B | 34,53 Mrd. USD (2024) | Diese Schätzung bezieht sich auf fintech-fähige mobile POS-Zahlungen und liegt eher näher am Transaktionswert oder an einem breiteren POS-Zahlungspool, was einen weiter gefassten Umfang darstellt als Umsätze aus mobilen Zahlungen, die durch Wallet-geführte Auslösung erzielt werden. |

Über alle drei Werte hinweg lässt sich die Streuung am besten durch Umfang und Messmethodik erklären und nicht durch eine tatsächliche Uneinigkeit über die Richtung der Akzeptanz. Wenn die Definition konsistent gehalten wird und Eingaben wie Nutzungshäufigkeit, Transaktionsgröße und Kanalmischung durch Interviews validiert werden, bleibt der resultierende Marktwert auf wiederholbare Schritte rückführbar und ist über die Jahre hinweg leichter vergleichbar.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für mobile Zahlungen in Taiwan heute und wie schnell wächst er?

Die Marktgröße für mobile Zahlungen in Taiwan erreichte im Jahr 2026 einen Wert von 0,68 Milliarden USD und wird voraussichtlich bis 2031 auf 1,83 Milliarden USD steigen, was einer robusten CAGR von 17,98 % entspricht.

Welche Zahlungsinstrumente wachsen in Taiwan am schnellsten?

Echtzeit-Konto-zu-Konto-Überweisungen innerhalb von Banking-Apps werden voraussichtlich bis 2031 mit einer CAGR von 18,73 % wachsen und schrittweise den Abstand zu mobilen Geldbörsen verringern.

Was treibt die alltägliche Nutzung von mobilen Geldbörsen unter taiwanesischen Verbrauchern an?

QR-Code-Ticketing für U-Bahn- und Busfahrten, Integrationen zur Rechnungszahlung von Versorgungsleistungen und die Einlösung von Treuepunkten in Convenience-Stores verankern Wallets in der täglichen Routine und erhöhen die Transaktionshäufigkeit.

Warum ist die grenzüberschreitende QR-Code-Akzeptanz für Taiwan wichtig?

Partnerschaften mit der südkoreanischen BC Card und Visa Cloud-basierten Zahlungen ermöglichen es Touristen, mit ihren Heim-Wallets zu bezahlen, wobei die Gelder sofort für lokale Händler abgerechnet werden und die Besucherausgaben angekurbelt werden.

Welche Herausforderungen begrenzen die Akzeptanz mobiler Zahlungen außerhalb der Großstädte?

Im ländlichen Raum gibt es weniger QR-Code-Terminals und eine ältere Bevölkerung, die nach wie vor Bargeld bevorzugt, sodass die Durchdringung trotz landesweiter Internetabdeckung und staatlicher Anreize hinterherhinkt.

Seite zuletzt aktualisiert am: