Schweizer Haarpflegemarkt – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

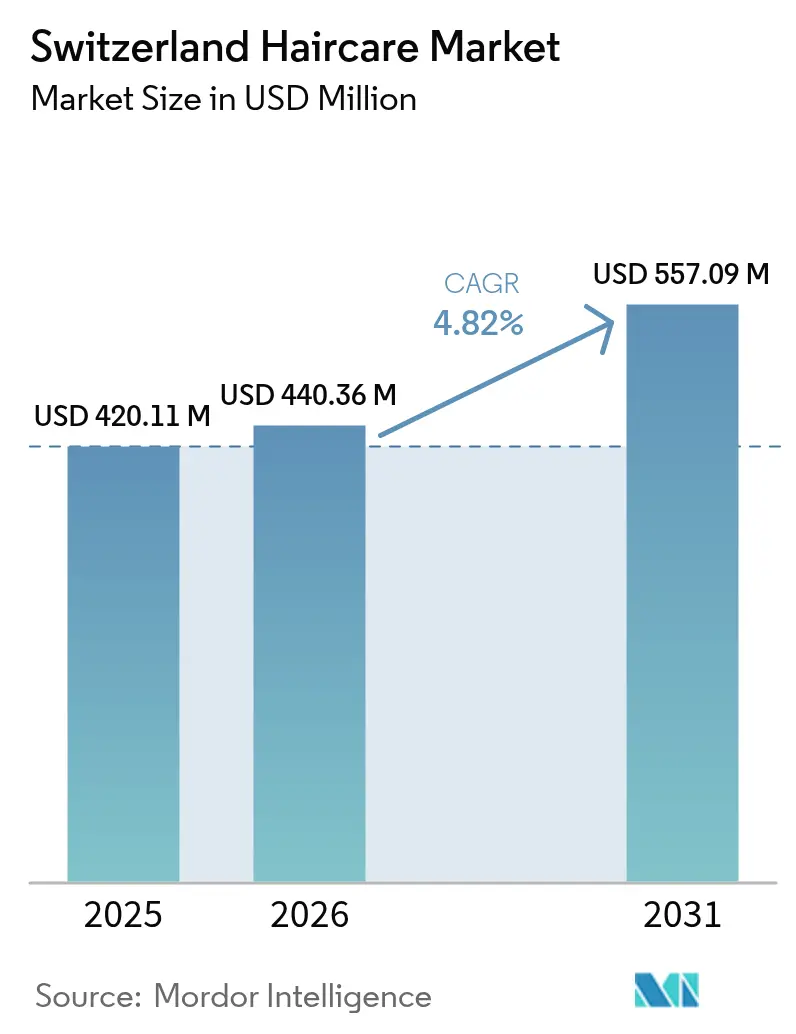

| Marktgröße im Basisjahr (2025) | 420.11 Millionen US-Dollar |

| Marktgröße (2026) | 440.36 Millionen US-Dollar |

| Marktgröße (2031) | 557.09 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.82% CAGR |

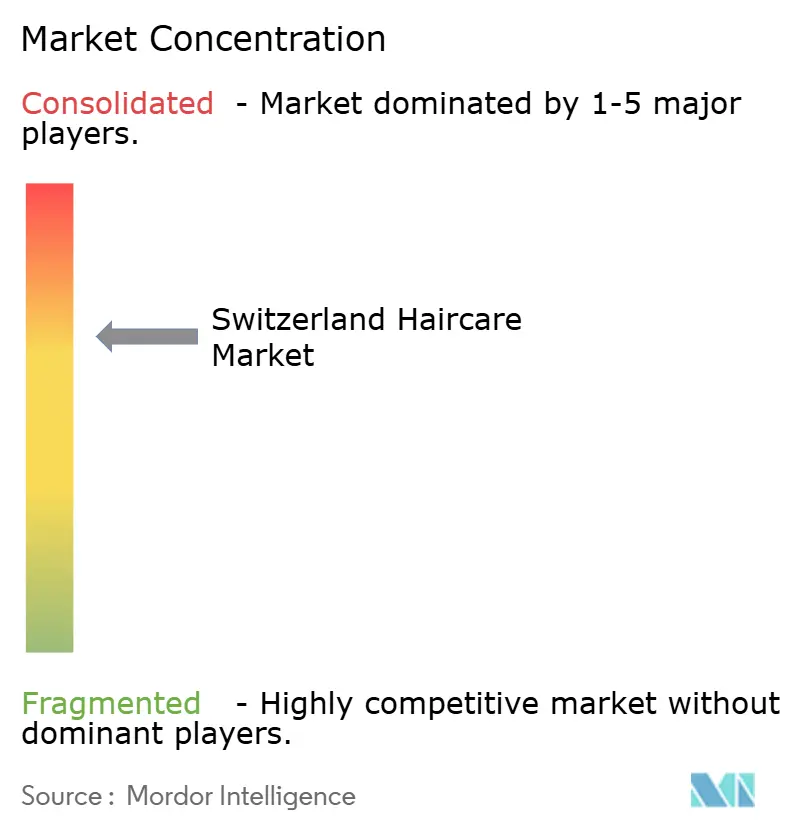

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Schweizer Haarpflegemarkt – Analyse von Mordor Intelligence

Die Größe des Schweizer Haarpflegemarkts wurde im Jahr 2025 auf USD 420,11 Milliarden bewertet und wird voraussichtlich von USD 440,36 Milliarden im Jahr 2026 auf USD 557,09 Milliarden bis 2031 wachsen, bei einer CAGR von 4,82 % während des Prognosezeitraums (2026–2031). Die Marktexpansion ist auf ein gesteigertes Verbraucherbewusstsein hinsichtlich der Haargesundheit, eine erhöhte Nachfrage nach Premium- und maßgeschneiderten Produkten sowie eine deutliche Verlagerung hin zu natürlichen und biologischen Formulierungen zurückzuführen. Die konzentrierte städtische Bevölkerung der Schweiz, die sich durch eine erhebliche Kaufkraft auszeichnet, erzeugt eine signifikante Nachfrage nach spezialisierten Haarpflegeprodukten und professionellen Salonleistungen. Die Verbreitung von E-Commerce-Plattformen hat die Produktverfügbarkeit und Vertriebseffizienz verbessert, was zu einem beschleunigten Wachstum des Online-Umsatzes geführt hat. Die Marktdynamik wird darüber hinaus durch Nachhaltigkeitsinitiativen und technologische Fortschritte beeinflusst, darunter KI-gesteuerte Personalisierungslösungen und umweltbewusste Verpackungsinnovationen. Diese Faktoren weisen in Verbindung mit dem robusten wirtschaftlichen Rahmen der Schweiz auf eine anhaltende Marktentwicklung in den kommenden Jahren hin.

Wichtigste Erkenntnisse des Berichts

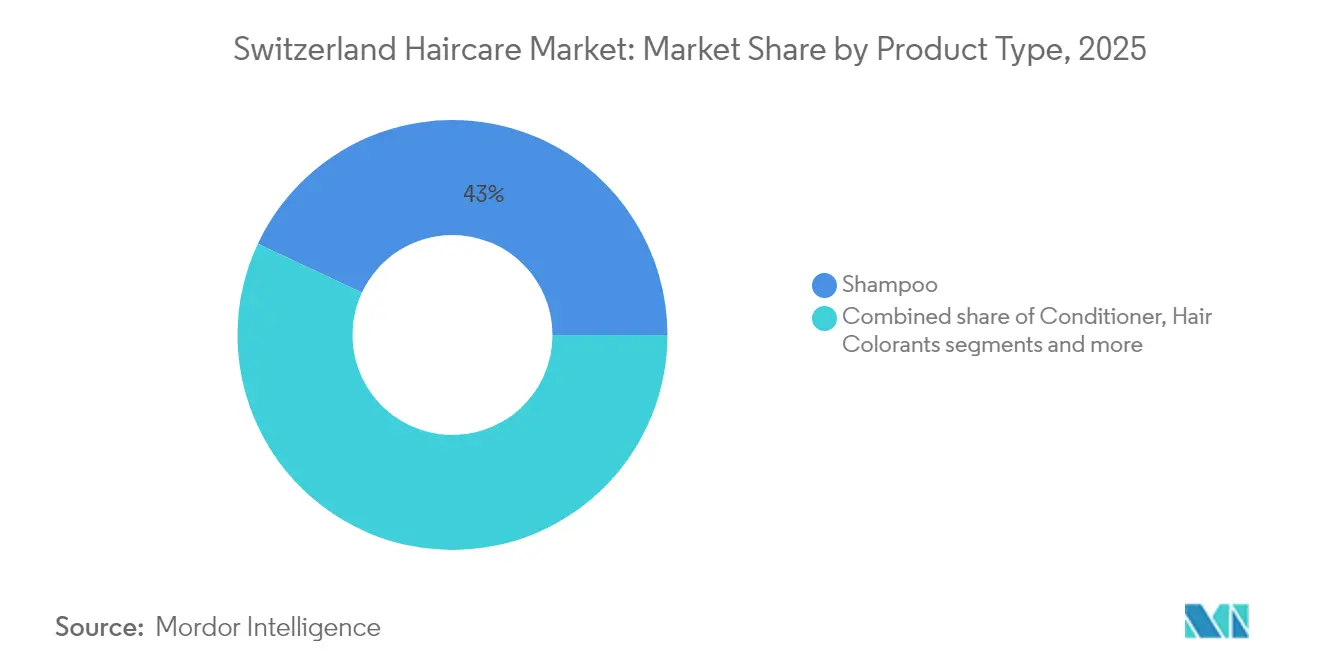

- Nach Produkttyp führte Shampoo im Jahr 2025 mit einem Anteil von 43,02 % am Schweizer Haarpflegemarkt, während Haarstyling-Produkte bis 2031 mit einer CAGR von 5,1 % voranschreiten.

- Nach Kategorie entfielen im Jahr 2025 69,55 % des Schweizer Haarpflegemarkts auf Massenprodukte, während für Premiumprodukte bis 2031 eine CAGR von 6,18 % prognostiziert wird.

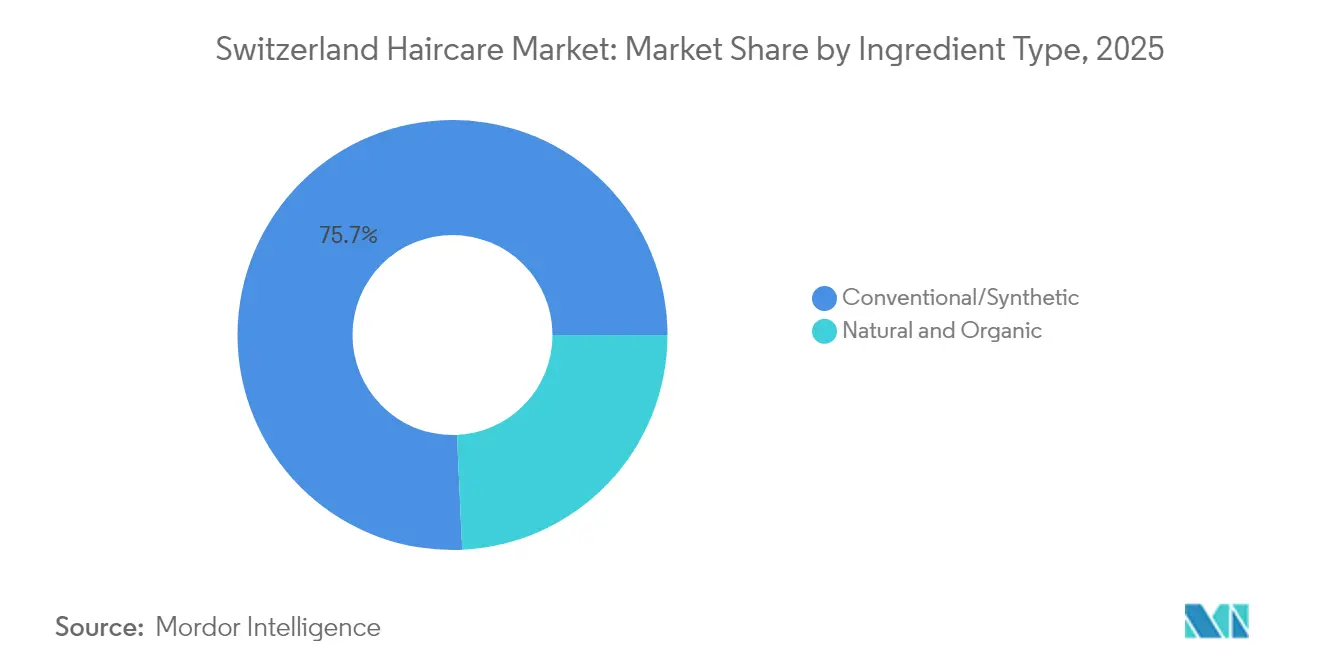

- Nach Inhaltsstofftyp entfielen im Jahr 2025 75,72 % der Marktgröße des Schweizer Haarpflegemarkts auf konventionelle Formulierungen, während natürliche und biologische Alternativen zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 6,44 % wachsen werden.

- Nach Vertriebskanal trugen Supermärkte und Hypermärkte im Jahr 2025 43,86 % zur Marktgröße des Schweizer Haarpflegemarkts bei, während Online-Einzelhandelsgeschäfte über denselben Zeitraum die höchste CAGR von 7,21 % erzielen sollen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke im Schweizer Haarpflegemarkt

Analyse der Einflussfaktoren*

| Einflussfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach personalisierten Haarpflegelösungen | +0.8% | National, mit frühen Zuwächsen in Zürich, Genf und Basel | Mittelfristig (2–4 Jahre) |

| Nachhaltige Verpackungen sprechen umweltbewusste Verbraucher an | +0.6% | National, stärker in deutschsprachigen Regionen | Langfristig (≥ 4 Jahre) |

| Alternde Bevölkerung treibt Nachfrage nach Mitteln gegen Haarausfall und zur Farbpflege | +0.9% | National, konzentriert in städtischen Kantonen | Langfristig (≥ 4 Jahre) |

| Wachsende Beliebtheit der Kopfhautgesundheit und ganzheitlichen Haarpflege | +0.7% | National, mit Premium-Positionierung in wohlhabenden Gebieten | Mittelfristig (2–4 Jahre) |

| Einfluss von sozialen Medien und Beauty-Influencern | +0.6% | National, Jugendliche konzentriert in städtischen Zentren | Kurzfristig (≤ 2 Jahre) |

| Innovative Inhaltsstoffe und Formulierungen | +0.7% | National, mit Forschungs- und Entwicklungskonzentration in der Region Basel | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach personalisierten Haarpflegelösungen

Der Schweizer Haarpflegemarkt verzeichnet eine steigende Nachfrage nach personalisierten Haarpflegelösungen, die durch sich wandelnde Verbraucherpräferenzen und wirtschaftliche Faktoren angetrieben wird. Verbraucher suchen aktiv nach maßgeschneiderten Formulierungen, die spezifische Anliegen wie Trockenheit, Haarausfall, Kopfhautsensibilität und Farberhalt effektiv ansprechen. Diese zielgerichteten Lösungen entsprechen in hohem Maße dem etablierten Fokus der Schweizer Verbraucher auf Produktwirksamkeit und Qualität. Laut World Population Review wird das Wachstum von Premium-Haarpflegeprodukten durch die anspruchsvolle, einkommensstarke Verbraucherbasis der Schweiz erheblich unterstützt. Mit einem durchschnittlichen verfügbaren Nettoeinkommen der Haushalte pro Kopf von USD 47.124 im Jahr 2023 verfügen Schweizer Verbraucher über eine erhebliche Kaufkraft, um in spezialisierte Haarpflegelösungen anstatt in standardisierte Massenprodukte zu investieren [1]Quelle: World Population Review. "Verfügbares Einkommen nach Land 2025", https://worldpopulationreview.com. Diese robuste Wirtschaftsstärke, kombiniert mit dem tief verwurzelten Schweizer Qualitäts- und Präzisionsanspruch, treibt weiterhin ein erhebliches Wachstum im Markt für personalisierte Haarpflegeprodukte voran.

Nachhaltige Verpackungen sprechen umweltbewusste Verbraucher an

Umweltgerechte Verpackungen fungieren als primärer Wachstumskatalysator im Schweizer Haarpflegemarkt, da Verbraucher eine zunehmende Präferenz für umweltverantwortliche Produkte zeigen. Schweizer Verbraucher neigen stark zu Haarpflegemarken, die recycelbare, biologisch abbaubare oder wiederverwendbare Verpackungsmaterialien einsetzen. Umweltbewusstsein und Bedenken hinsichtlich Plastikmüll beeinflussen das Kaufverhalten der Verbraucher erheblich und verpflichten Unternehmen zur Umsetzung nachhaltiger Verpackungslösungen. Branchenteilnehmer treiben ihre Umweltinitiativen durch Verpackungsinnovationen voran. So setzte Wella Company beispielsweise im April 2024 ihr professionelles Farbprodukt Welloxon Perfect ein, das eine Mehrschicht-Formtechnologie verwendet, die den Ersatz von bis zu 70 % Neukunststoff durch post-consumer Recyclingmaterial ermöglicht. Diese Fortschritte entsprechen den Verbraucheranforderungen und setzen gleichzeitig verbesserte Nachhaltigkeitsstandards im Markt.

Alternde Bevölkerung treibt Nachfrage nach Mitteln gegen Haarausfall und zur Farbpflege

Die demografische Zusammensetzung in der Schweiz zeigt eine signifikante Korrelation zwischen der alternden Bevölkerung und der gestiegenen Nachfrage nach spezialisierten Haarpflegeprodukten, insbesondere Mitteln gegen Haarausfall und zur Farbpflege. Der erhebliche Anstieg des Anteils älterer Erwachsener hat zu einem gesteigerten Bedarf an der Bekämpfung von Haarausdünnung, Haarausfallprävention und Farberhalt geführt. Dieses demografische Segment benötigt umfassende Haarpflegelösungen, die Haarausfall wirksam minimieren, die strukturelle Integrität verbessern und den Farberhalt sicherstellen, und damit sowohl physiologische als auch psychologische Anforderungen erfüllen. Laut dem Bundesamt für Statistik der Schweiz kamen im Jahr 2024 auf je 100 wirtschaftlich aktive Personen im Alter von 20 bis 64 Jahren 37,4 Personen im Alter von 65 Jahren oder älter. [2]Quelle: Bundesamt für Statistik der Schweiz, "Anzahl der Personen im Alter von 65 Jahren und älter je 100 wirtschaftlich aktive Personen im Alter von 20 bis 64 Jahren", www.bfs.admin.ch. Diese demografische Verteilung weist auf erhebliche Marktchancen für Haarpflegeprodukte hin, die speziell für reife Verbraucher formuliert sind. Die Expansion des älteren Bevölkerungssegments erzeugt weiterhin eine beständige Nachfrage nach spezialisierten Formulierungen für alterndes Haar und Kopfhautbeschwerden, mit besonderem Schwerpunkt auf Farberhalt und Haarstärkungslösungen.

Wachsende Beliebtheit der Kopfhautgesundheit und ganzheitlichen Haarpflege

Der Haarpflegemarkt wird durch den wachsenden Fokus auf Kopfhautgesundheit und umfassende Haarpflegelösungen angetrieben. Verbraucher erkennen, dass die Kopfhautgesundheit die Haarqualität direkt beeinflusst, was die Nachfrage nach Produkten steigert, die Kopfhautreinigung, Nährstoffversorgung und Balance ansprechen. Dieser Ansatz geht über ästhetische Verbesserungen hinaus und zielt auf grundlegende Kopfhautbeschwerden ab, darunter Trockenheit, Reizungen, Schuppen und Empfindlichkeit. Das Marktwachstum wird durch neue Formulierungen unterstützt, die natürliche und therapeutische Inhaltsstoffe für die Kopfhautpflege enthalten. Produktkategorien wie Peelings, Seren, Öle und Masken für die Kopfhautverbesserung und das Haarwachstum haben das Verbraucherinteresse gewonnen. Technologische Entwicklungen bei personalisierter Haarpflege und Diagnosewerkzeugen ermöglichen es Verbrauchern, spezifische Kopfhautprobleme zu identifizieren und zu behandeln. Umweltfaktoren, Stress und häufige Anwendung chemischer oder thermischer Behandlungen haben Bedenken hinsichtlich der Kopfhautempfindlichkeit verstärkt und die Bedeutung gezielter Kopfhautpflegeprodukte hervorgehoben.

Analyse der Hemmfaktoren*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Das Vorhandensein gefälschter Haarpflegeprodukte beeinträchtigt die Markteinnahmen | -0.4% | National, mit stärkerem Einfluss in Grenzregionen | Kurzfristig (≤ 2 Jahre) |

| Strenge Sicherheits- und Regulierungskonformität | -0.5% | National, alle Marktteilnehmer betreffend | Langfristig (≥ 4 Jahre) |

| Gesundheitsbedenken hinsichtlich chemischer Inhaltsstoffe | -0.4% | National, stärker in gebildeten städtischen Segmenten | Mittelfristig (2–4 Jahre) |

| Intensiver Wettbewerb zwischen lokalen und internationalen Marken | -0.3% | National, konzentriert in Einzelhandelskanälen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Das Vorhandensein gefälschter Haarpflegeprodukte beeinträchtigt die Markteinnahmen

Die Verbreitung gefälschter Haarpflegeprodukte stellt ein erhebliches Hindernis für den Schweizer Haarpflegemarkt dar und führt zu verminderten Markteinnahmen. Diese nicht autorisierten Produkte, die in der Regel zu niedrigeren Preisen ohne Einhaltung von Qualitäts- und Sicherheitsstandards verkauft werden, schädigen das Verbrauchervertrauen und den Marktwettbewerb. Das Vorhandensein gefälschter Produkte führt zu Umsatzverlusten für legitime Hersteller und Einzelhändler und schadet gleichzeitig dem Markenimage und dem Verbrauchervertrauen. Darüber hinaus können gefälschte Haarpflegeprodukte schädliche Inhaltsstoffe enthalten, die Gesundheitsrisiken darstellen und die Skepsis der Verbraucher gegenüber Haarpflegekäufen erhöhen. Die Zunahme von E-Commerce-Plattformen hat es schwieriger gemacht, den Vertrieb gefälschter Produkte zu erkennen und zu kontrollieren. Diese Faktoren hemmen gemeinsam die Marktexpansion, indem sie die Verkaufsvolumina verringern und Initiativen zur Aufrechterhaltung von Produktqualitätsstandards und Verbraucherschutz im Schweizer Haarpflegemarkt beeinträchtigen.

Strenge Sicherheits- und Regulierungskonformität

Strenge Sicherheits- und Regulierungskonformitätsanforderungen schränken den Haarpflegemarkt ein. Die Branche muss umfassende Vorschriften einhalten, darunter die überarbeitete Schweizer Chemikalienverordnung und die bevorstehende Verpackungsverordnung. Diese Vorschriften legen spezifische Standards für Produktformulierung, Inhaltsstoffsicherheit, Verpackung, Kennzeichnung und Umweltauswirkungen fest. Während diese Maßnahmen Verbraucher schützen und Nachhaltigkeit fördern, erhöhen sie die Produktentwicklungskosten und erschweren die Markteintrittsverfahren. Neue und kleinere Unternehmen stehen vor erheblichen Herausforderungen bei der Erfüllung von Konformitätsanforderungen, die umfangreiche Dokumentation, Tests und Zertifizierungen erfordern. Die regulatorischen Anforderungen können Produkteinführungen verzögern, Innovationsmöglichkeiten einschränken und die Betriebskosten erhöhen, was die Gewinnmargen beeinträchtigt. Unternehmen sind zudem Risiken wie Bußgeldern, Produktrückrufen und Reputationsschäden bei Nichteinhaltung ausgesetzt. Diese regulatorischen Anforderungen schaffen Markteintrittsbarrieren und begünstigen etablierte Unternehmen mit bestehenden Konformitätssystemen, was die Wachstumschancen für neue Marken im Schweizer Haarpflegemarkt einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Shampoo-Dominanz trifft auf Styling-Innovation

Im Jahr 2025 hielt Shampoo mit 43,02 % den größten Anteil am Schweizer Haarpflegemarkt. Dieser erhebliche Anteil spiegelt die wesentliche Rolle von Shampoo in täglichen Haarpflegeroutinen wider, vor allem zur Haarreinigung sowie zur Entfernung von Schmutz, überschüssigen Ölen und Unreinheiten. Die Stärke des Segments resultiert aus laufenden Formulierungsverbesserungen, die die Haargesundheit durch den Einsatz von Vitaminen, pflanzlichen Extrakten und Ölen für Haarwachstum und Kopfhautgesundheit fördern. Die Verfügbarkeit diverser Varianten für verschiedene Haartypen und Anliegen, einschließlich pflanzlicher und biologischer Optionen, sichert eine beständige Verbrauchernachfrage. Die weitverbreitete tägliche Verwendung von Shampoos in allen Verbrauchersegmenten stärkt seine Marktposition.

Haarstyling-Produkte im Schweizer Haarpflegemarkt sollen bis 2031 mit einer CAGR von 5,1 % wachsen. Dieses Wachstum resultiert aus dem zunehmenden Fokus der Verbraucher auf Haarästhetik und persönliche Pflege. Die Marktexpansion wird durch die Nachfrage nach Produkten unterstützt, die langanhaltenden Halt, Hitzeschutz und pflegende Vorteile bieten. Soziale Medien, Modetrends und Prominenteneinflüsse treiben die verstärkte Produktakzeptanz voran. Das Wachstum des Segments wird weiterhin durch seine vielfältige Produktpalette unterstützt, darunter Gele, Sprays, Schäume und Seren für verschiedene Haartypen und Styling-Anforderungen. Diese Wachstumstendenz weist auf eine Marktverschiebung von der grundlegenden Haarpflege hin zu Styling und Personalisierung hin.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf verfügbar

Nach Kategorie: Premium-Beschleunigung bei stabiler Massenmarktstabilität

Massenprodukte dominierten den Schweizer Haarpflegemarkt im Jahr 2025 mit einem Marktanteil von 69,55 % und decken den alltäglichen Haarpflegebedarf einer großen Verbraucherbasis ab. Diese Dominanz ergibt sich aus ihrer Erschwinglichkeit und weiten Verfügbarkeit, die diese Produkte für Verbraucher aus unterschiedlichen demografischen Gruppen zugänglich macht. Massenprodukte sind in gängigen Einzelhandelskanälen leicht erhältlich, was bequeme Einkäufe erleichtert und ihre Marktpräsenz stärkt. Der funktionale und zuverlässige Charakter von Massenprodukten spricht preissensible Verbraucher an, die Preis-Leistungs-Verhältnis priorisieren. Regelmäßige Innovationen im Massensegment, darunter Verbesserungen in Formulierungen, die häufige Haarprobleme wie Schuppen, Trockenheit und Haarausfall ansprechen, helfen dabei, die Verbraucherbindung zu erhalten und neue Käufer zu gewinnen. Marketingstrategien, die alltägliche Praktikabilität und etablierte Markenreputation betonen, tragen zur starken Position von Massenprodukten im Schweizer Haarpflegemarkt bei.

Premiumprodukte im Schweizer Haarpflegemarkt sollen bis 2031 mit einer zusammengesetzten jährlichen Wachstumsrate (CAGR) von 6,18 % wachsen. Dieses Wachstum spiegelt die Verbraucherpräferenz für hochwertige, spezialisierte Haarpflegelösungen wider, die über die grundlegende Reinigung und Pflege hinausgehen. Die steigende Nachfrage wird durch ein größeres Bewusstsein für fortschrittliche Formulierungen mit natürlichen, biologischen und wissenschaftlich fundierten Inhaltsstoffen angetrieben, die die Haargesundheit fördern und spezifische Anliegen wie Schadensreparatur, Anti-Aging und Kopfhautpflege ansprechen. Das Verbraucherinteresse an personalisierten Schönheitsroutinen und hochwertigen Selbstpflegeerfahrungen unterstützt die Marktexpansion für diese gehobenen Produkte. Das Premiumsegment profitiert von Innovationen bei nachhaltigen und umweltfreundlichen Verpackungen, die umweltbewusste Verbraucher ansprechen.

Nach Inhaltsstofftyp: Natürlicher Aufschwung fordert konventionelle Dominanz heraus

Im Jahr 2025 hielten konventionelle und synthetische Inhaltsstoffe mit 75,72 % einen dominanten Marktanteil im Markt. Diese Inhaltsstoffe bleiben aufgrund ihrer konsistenten Leistung und Wirksamkeit in Haarpflegeprodukten weit verbreitet. Konventionelle und synthetische Formulierungen bieten gezielte Lösungen für Haarprobleme wie Schuppenkontrolle, Haarstärkung und Kopfhautgesundheit und sprechen Verbraucher an, die bewährte Ergebnisse zu wettbewerbsfähigen Preisen bevorzugen. Ihre weitverbreitete Verwendung in Haarpflegeproduktekategorien ergibt sich aus ihrer Vielseitigkeit und Wirksamkeit. Die etablierte Fertigungsinfrastruktur und regulatorische Konformität synthetischer Inhaltsstoffe festigen ihre Marktposition weiter. Infolgedessen behaupten konventionelle und synthetisch basierte Produkte ihre erhebliche Marktpräsenz, indem sie Zuverlässigkeit, Erschwinglichkeit und Funktionalität bieten, die den Verbraucherbedürfnissen entsprechen.

Natürliche und biologische Formulierungen im Haarpflegemarkt wachsen bis 2031 mit einer CAGR von 6,44 %, was auf eine verstärkte Verbraucherpräferenz für saubere und umweltbewusste Haarpflegeoptionen hinweist. Dieses Wachstum resultiert aus einem gesteigerten Bewusstsein für die Vorteile natürlicher Inhaltsstoffe, darunter reduzierte Chemikalienexposition, verbesserte Kopfhautgesundheit und nachhaltige Beschaffungspraktiken. Der Trend entspricht dem zunehmenden Fokus der Schweizer Verbraucher auf Wohlbefinden und Umweltverantwortung. Laut der Internationalen Vereinigung der ökologischen Landbaubewegungen (IFOAM) verzeichnete die Schweiz im Jahr 2023 einen der höchsten Anteile an biologischen Produkten am Einzelhandelsumsatz unter den europäischen Ländern, wobei Bioprodukte 11,6 % des gesamten Einzelhandelsumsatzes ausmachten. Diese bedeutende Marktpräsenz von Bioprodukten zeigt die etablierte Präferenz der Schweizer Verbraucher für Naturprodukte und trägt direkt zum Wachstum natürlicher und biologischer Haarpflegeformulierungen bei.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf verfügbar

Nach Vertriebskanal: Digitale Beschleunigung transformiert den traditionellen Einzelhandel

Im Jahr 2025 hielten Supermärkte und Hypermärkte mit 43,86 % einen dominanten Marktanteil im Vertrieb von Haarpflegeprodukten. Diese großflächigen Einzelhandelsgeschäfte bieten Verbrauchern durch ihr Einkaufserlebnis an einem Ort umfassende Reichweite und Bequemlichkeit für Haushalts- und Körperpflegeartikel. Ihre Marktführerschaft resultiert aus wettbewerbsfähigen Preisstrategien und regelmäßigen Aktionen, die preissensible Verbraucher ansprechen. Diese Geschäfte führen ein umfassendes Sortiment an Massen- und Premium-Haarpflegemarken und bedienen damit unterschiedliche Verbraucherbedürfnisse. Ihre weitverbreitete Präsenz in städtischen und vorstädtischen Lagen gewährleistet Erreichbarkeit und gleichmäßigen Kundenverkehr und sorgt so für stabile Verkaufsvolumina.

Online-Einzelhandelsgeschäfte im Schweizer Haarpflegemarkt verzeichnen bis 2031 ein Wachstum mit einer CAGR von 7,21 %, was einen grundlegenden Wandel im Kaufverhalten der Verbraucher anzeigt. Das Bundesamt für Statistik der Schweiz berichtet, dass im Jahr 2023 82 % der Personen im Alter von 25 bis 34 Jahren Online-Einkäufe tätigten, während 45 % der Personen im Alter von 65 bis 74 Jahren am E-Commerce teilnahmen. Dieses Wachstum wird durch die Bequemlichkeit, das umfangreiche Produktangebot und die wettbewerbsfähigen Preise von Online-Plattformen angetrieben. Die zunehmende digitale Kompetenz und die Verbreitung mobiler Internetnutzung in allen Altersgruppen stärken weiterhin den Online-Einzelhandelskanal für Haarpflegeprodukte.

Geografische Analyse

Der Schweizer Haarpflegemarkt profitiert von konzentriertem Bevölkerungswachstum in städtischen Kantonen rund um Zürich und Genf. Demografische Projektionen deuten auf Wachstum in anderen städtischen Zentren wie Luzern hin, was zu einer wachsenden Verbraucherbasis mit höherer Kaufkraft und sich wandelnden Lebensstilpräferenzen beiträgt. Diese städtischen Kantone fungieren als Zentren für den Massen- und Premium-Haarpflegekonsum, bedingt durch ein gesteigertes Bewusstsein für Pflege- und Schönheitstrends. Die hohe Bevölkerungsdichte in diesen Gebieten unterstützt einen robusten Markt für Haarpflegeprodukte.

Die regionale Konzentration unterstützt das Wachstum der Salondichte und professioneller Haarpflegedienstleistungen, insbesondere in städtischen Korridoren, die Großstädte verbinden. Die hohe Anzahl an Salons und Schönheitsdienstleistern schafft Möglichkeiten für spezialisierte Behandlungen und Premiumproduktekategorien durch direkte Verbraucherinteraktion und professionelle Empfehlungen. Die Expansion professioneller Kanäle steigert die Nachfrage nach fortschrittlichen Formulierungen und Premium-Marken und entwickelt so neben dem Massenmarktverkauf ein starkes Mehrwert-Segment.

Grenzkantone stehen vor spezifischen Wettbewerbsherausforderungen aufgrund des grenzüberschreitenden Einkaufs, wobei mehr als die Hälfte der Einwohner häufiger im Ausland einkauft als der nationale Durchschnitt. Dies erzeugt Preisdruck und Umsatzverluste für inländische Haarpflegehändler. Als Reaktion darauf hat die Schweizer Regierung im Jahr 2025 eine Maßnahme eingeführt, die die steuerfreie Grenze für grenzüberschreitende Einkäufe gesenkt hat. Diese Maßnahme zielt darauf ab, den inländischen Umsatzverlust an ausländische Märkte zu minimieren. Die Gesetzesänderung soll die Haarpflegeverkäufe in Grenzregionen verbessern, indem sie lokales Einkaufen fördert, die Stabilität des Inlandsmarkts stärkt und die Wettbewerbsbedingungen für Schweizer Einzelhändler in diesen Kantonen verbessert.

Wettbewerbslandschaft

Der Schweizer Haarpflegemarkt weist eine moderate Konzentration auf, wobei internationale Unternehmen wie Beiersdorf AG, The Procter & Gamble Company, Henkel AG & Co. KGaA, Wella Company und L'Oreal S.A. durch etablierte Vertriebspartnerschaften dominante Positionen einnehmen. Diese multinationalen Konzerne nutzen umfangreiche Netzwerke, um ihre Marktführerschaft aufrechtzuerhalten. Gleichzeitig konzentrieren sich inländische Unternehmen auf in der Schweiz hergestellte Produkte und spezialisierte Formulierungen, um Premium-Marktsegmente zu erschließen. Die Marktstruktur balanciert globale Markenpräsenz mit lokalen Akteuren, die qualitätsbewusste Verbraucher ansprechen.

Die Technologieadoption hat sich als bedeutendes Wettbewerbsdifferenzierungsmerkmal im Markt etabliert. Große Haarpflegemarken setzen Augmented-Reality- (AR) und Virtual-Reality-Technologien (VR) für Produkttests ein, die es Verbrauchern ermöglichen, Produkte vor dem Kauf digital auszuprobieren. KI-gestützte Personalisierung ermöglicht es Marken, maßgeschneiderte Haarpflegeempfehlungen basierend auf individuellen Verbraucherbedürfnissen bereitzustellen. Diese technologischen Integrationen verbessern die Kundenbindung und -bindungsrate und bieten Unternehmen strategische Vorteile beim Wachstum des Marktanteils.

Die Schweizer Chemikalienverordnung beeinflusst die Wettbewerbsdynamik im Haarpflegemarkt erheblich. Etablierte Unternehmen mit robusten regulatorischen Konformitätssystemen sind besser positioniert, um strenge Anforderungen zu erfüllen. Die Vorschriften erfordern umfangreiche Dokumentation, Sicherheitsprotokolle und Nachhaltigkeitsstandards, was erhebliche Barrieren für neue Marktteilnehmer schafft, denen die notwendige Fachkenntnis und betriebliche Kapazitäten fehlen. Diese regulatorischen Anforderungen begünstigen etablierte Unternehmen, stärken ihre Marktpositionen und schränken Möglichkeiten für kleinere oder neue Unternehmen ein, die in den Markt eintreten.

Führende Unternehmen im Schweizer Haarpflegemarkt

Beiersdorf AG

The Procter & Gamble Company

Henkel AG & Co. KGaA

Wella Company

L'Oreal S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: Wella Company brachte unter der Marke Clairol seine erste Haarpflege-Haarfarblinie auf Bindungsbasis auf den Markt. Die Produktlinie umfasst einen 3-stufigen Haarfärbeprozess, der Alpha-Hydroxysäure (AHA), einen Hautpflegewirkstoff, enthält, der das Haar von innen heraus stärkt und revitalisiert.

- Mai 2024: PERL Cosmetics hat seine Stimulierende Haaröl-Formulierung eingeführt, die eine proprietäre Kombination natürlicher Inhaltsstoffe enthält, die für ihre regenerierenden und verjüngenden Eigenschaften bekannt sind.

- Oktober 2023: Marionnaud Switzerland ist eine Partnerschaft mit Revieve eingegangen, um in der Schweiz einen KI-gestützten Haarpflege-Berater einzuführen. Die Partnerschaft integriert die mobile Selfie-Diagnosetechnologie von Revieve für die Haaranalyse.

Berichtsumfang des Schweizer Haarpflegemarkts

Haarpflege umfasst fünf Arten von Produkten, darunter Farbmittel, Haarspray, Conditioner, Styling-Gel, Haaröl, Shampoo, Schäume, Seren, Glazes, Ansatzauffrischungsprodukte und Zubehör. Die Vertriebskanäle umfassen Direktvertrieb, Hypermärkte und Einzelhandelsketten, Fachgeschäfte, E-Commerce, Salons, Apotheken und andere Kleingeschäfte usw. Haarsprays umfassen verschiedene Haarpflegeprodukte in Spray- und Nebelformaten, wie Trockenshampoos, organische Entwirrer, Schutz- und Styling-Seren sowie Volumengebende Produkte. Darüber hinaus verlassen sich Männer im Land, die zunehmend auf ihr Erscheinungsbild achten, immer stärker auf Haarsprays. Darüber hinaus verwendet ein Großteil der männlichen Bevölkerung im Land Haarspray-Produkte für einen leichten und natürlichen Look bei gleichzeitig trendiger Frisur.

| Shampoo |

| Conditioner |

| Haarfärbemittel |

| Haarstyling-Produkte |

| Sonstige Produkttypen |

| Premiumprodukte |

| Massenprodukte |

| Natur und Bio |

| Konventionell/Synthetisch |

| Supermärkte/Hypermärkte |

| Gesundheits- und Schönheitsgeschäfte |

| Online-Einzelhandelsgeschäfte |

| Sonstige Vertriebskanäle |

| Nach Produkttyp | Shampoo |

| Conditioner | |

| Haarfärbemittel | |

| Haarstyling-Produkte | |

| Sonstige Produkttypen | |

| Nach Kategorie | Premiumprodukte |

| Massenprodukte | |

| Nach Inhaltsstofftyp | Natur und Bio |

| Konventionell/Synthetisch | |

| Nach Vertriebskanal | Supermärkte/Hypermärkte |

| Gesundheits- und Schönheitsgeschäfte | |

| Online-Einzelhandelsgeschäfte | |

| Sonstige Vertriebskanäle |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Schweizer Haarpflegemarkt im Jahr 2026?

Er wird auf USD 440,36 Milliarden bewertet, mit einem prognostizierten Wachstum auf bis zu USD 557,09 Milliarden bis 2031.

Welches Produkt führt die Kategorieverkäufe an?

Shampoo macht 43,02 % des Werts von 2025 aus und behauptet die Kategorieführerschaft.

Welches ist das am schnellsten wachsende Segment nach Inhaltsstofftyp?

Natürliche und biologische Formulierungen expandieren bis 2031 mit einer CAGR von 6,44 %.

Welcher Vertriebskanal wächst am schnellsten?

Online-Einzelhandelsgeschäfte sollen eine CAGR von 7,21 % erzielen und alle physischen Kanäle übertreffen.

Seite zuletzt aktualisiert am: