Marktgröße und Marktanteil der Endoskopischen Submukosadissektion

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

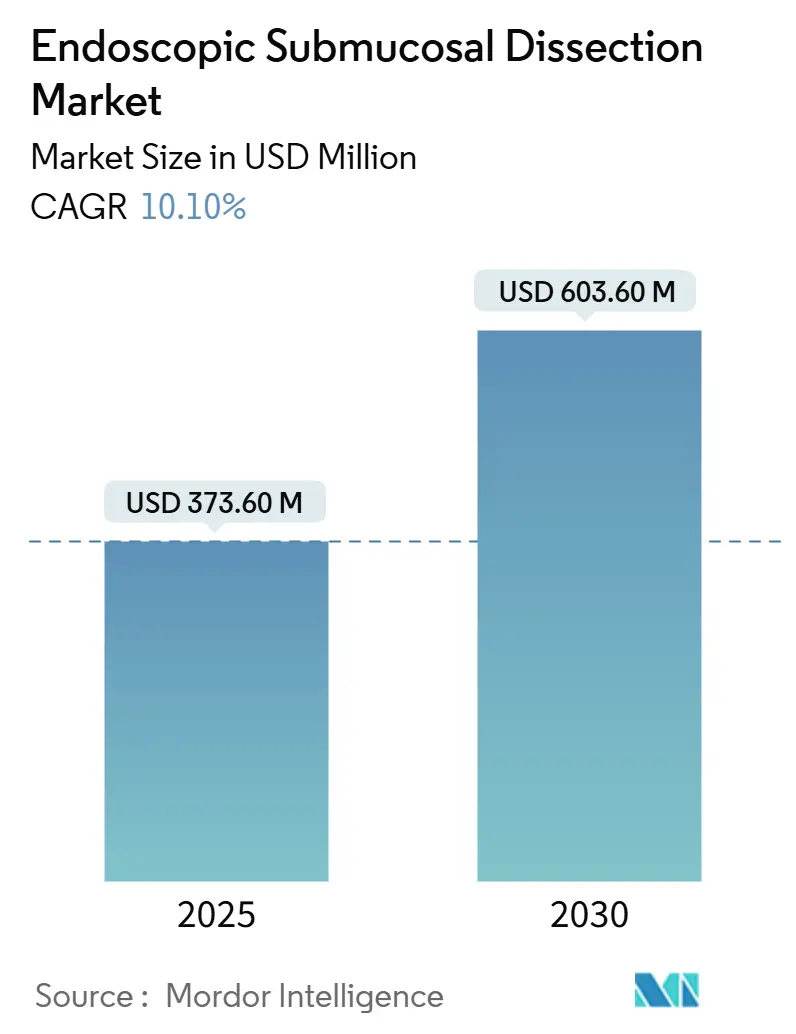

| Marktgröße (2025) | 373.60 Millionen US-Dollar |

| Marktgröße (2030) | 603.60 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 10.10% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Endoskopischen Submukosadissektion von Mordor Intelligence

Der Markt für Endoskopische Submukosadissektion erreichte im Jahr 2025 einen Wert von 373,6 Millionen USD und wird bis 2030 voraussichtlich 603,6 Millionen USD erzielen, was einer CAGR von 10,1 % im Betrachtungszeitraum entspricht. Das anhaltende Wachstum ist auf die Unterstützung durch Kostenträger für minimal-invasive gastrointestinale Onkologie, die klinische Überlegenheit von En-bloc-Resektionen sowie stetige Technologieerneuerungszyklen zurückzuführen, die nun KI-Führung mit hochauflösender Bildgebung bündeln. Anbieter, die Geräteinnovationen mit ambulanten Versorgungsprotokollen synchronisieren, sichern sich Erstmovervorteile, da ambulante gastrointestinale Einheiten ihre Eingriffspläne ausweiten. Robotergestützte Traktionssysteme, Einwegmesser und Cloud-Analysen verkürzen gemeinsam die Raumzeit, reduzieren die Personalbelastung und erzeugen die für die Erstattungsvalidierung erforderlichen Datensätze. Die Wettbewerbsintensität bleibt moderat, da proprietäre Energieplattformen und integrierte Bildgebungsökosysteme Wechselkosten erzeugen; dennoch übt eine wachsende Gruppe von Venture-kapitalfinanzierten Robotikunternehmen Druck auf etablierte Anbieter aus, die Veröffentlichungszyklen zu beschleunigen.

Wesentliche Erkenntnisse des Berichts

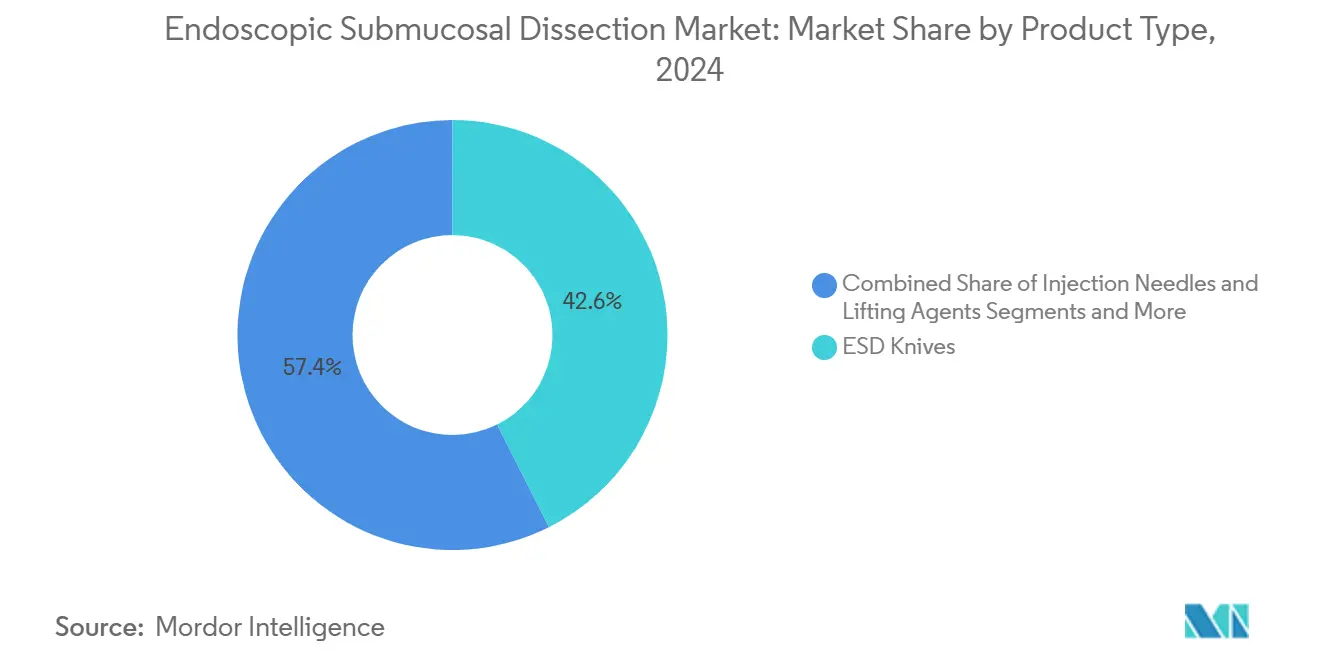

- Nach Produkttyp entfielen im Jahr 2024 42,6 % des globalen Marktanteils der Endoskopischen Submukosadissektion (ESD) auf ESD-Messer, während robotergestützte ESD-Plattformen bis 2030 mit der höchsten CAGR von 18,7 % wachsen sollen.

- Nach Indikation entfielen im Jahr 2024 36,4 % der ESD-Eingriffe auf das frühe Magenkarzinom, wobei kolorektale Neoplasien bis 2030 mit einer CAGR von 13,4 % expandieren sollen.

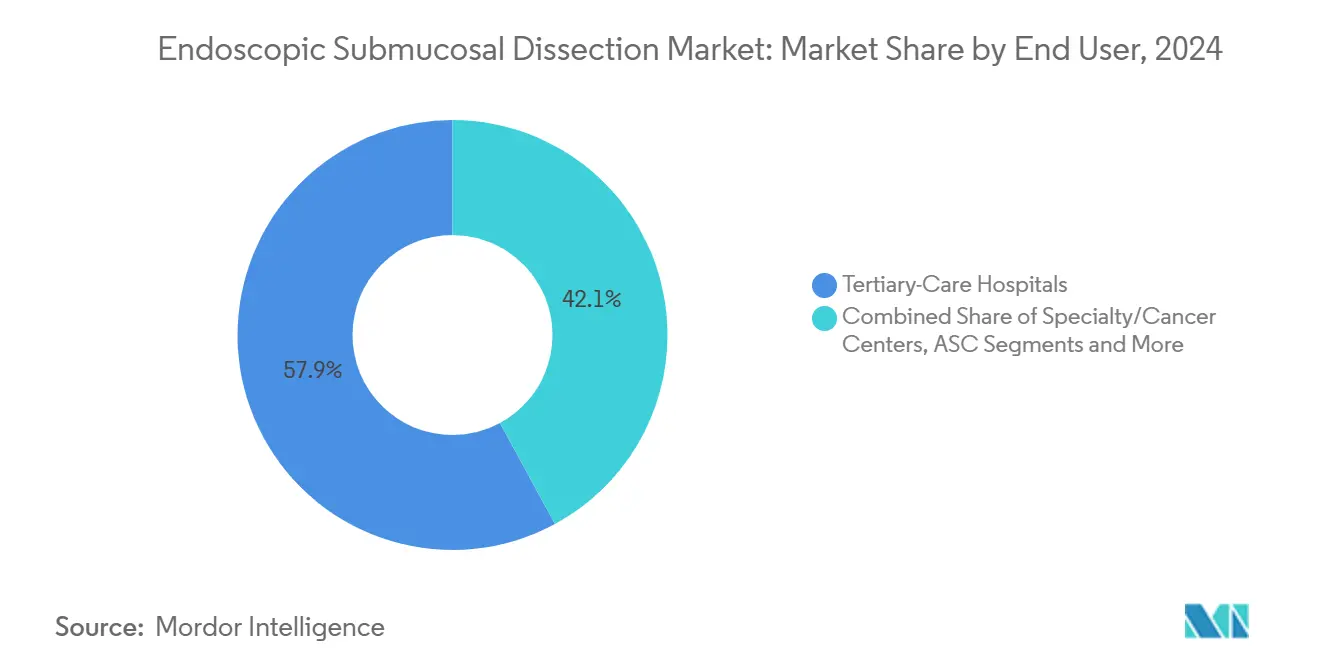

- Nach Endnutzer führten Tertiärkrankenhäuser im Jahr 2024 57,9 % aller ESD-Eingriffe durch, während ambulante Operationszentren bis 2030 mit einer CAGR von 12,6 % wachsen.

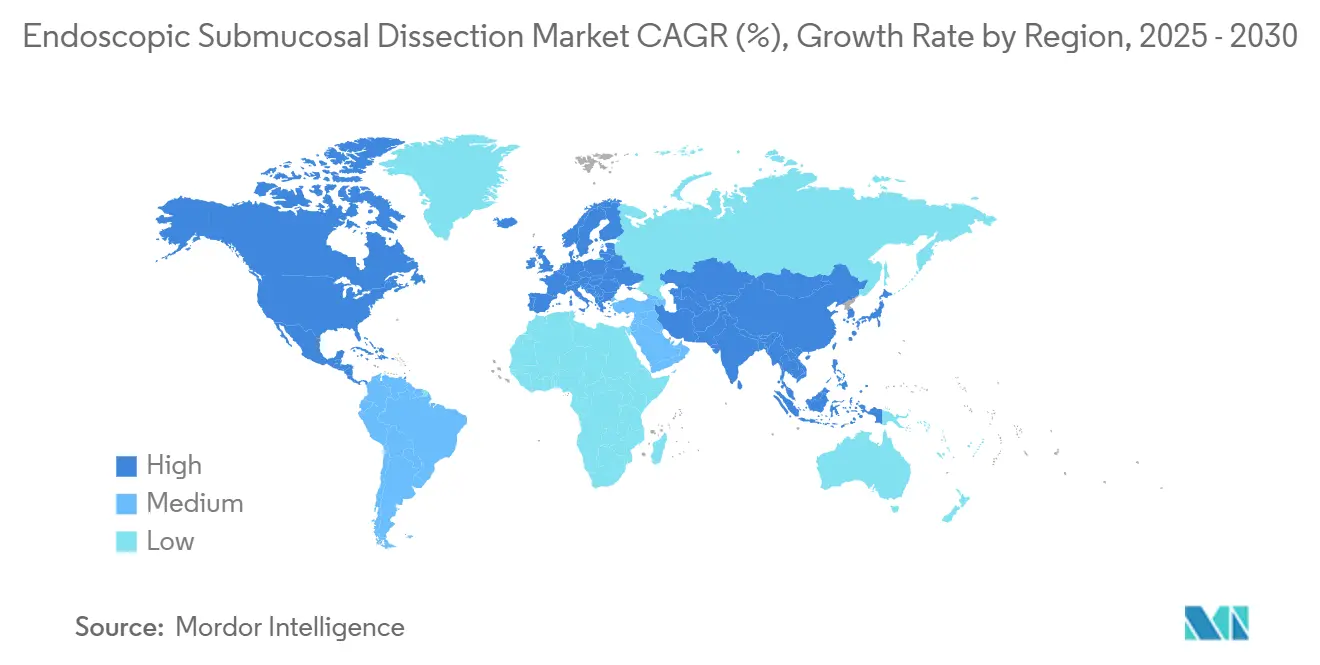

- Nach Geografie erzielte Nordamerika im Jahr 2024 einen Umsatzanteil von 42,6 %, während für den Asien-Pazifik-Raum bis 2030 eine CAGR von 9,7 % prognostiziert wird.

Globale Trends und Erkenntnisse zum Markt für Endoskopische Submukosadissektion

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Zunahme der Früherkennung von gastrointestinalem Krebs im Frühstadium | +2.10% | Global, mit stärkerer Akzeptanz in Nordamerika und Japan | Mittelfristig (2–4 Jahre) |

| Präferenz für minimal-invasive En-bloc-Resektion | +1.80% | Global, insbesondere Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Starke Zunahme der Akzeptanz von ESD-spezifischen elektrochirurgischen Messern | +1.40% | Kernmarkt Asien-Pazifik, Ausweitung auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Günstige Erstattung für fortgeschrittene Endoskopie | +1.20% | Nordamerika und ausgewählte europäische Märkte | Langfristig (≥ 4 Jahre) |

| KI-gestützte Läsionskartierung zur Verbesserung der R0-Raten | +1.00% | Japan, Ausweitung auf Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Entstehung von Einweg-Roboter-ESD-Plattformen | +0.90% | Nordamerika und Europa, begrenzte Durchdringung in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunahme der Früherkennung von gastrointestinalem Krebs im Frühstadium

Landesweite Darmkrebs- und Magenkrebs-Screening-Initiativen füllen die onkologischen Fallzahlen mit kleinen, resezierbaren Läsionen, die von der En-bloc-Fähigkeit der ESD profitieren. Japans obligatorische Koloskopie ab dem 45. Lebensjahr und Koreas zweijährliche Magenprogramme haben den wirtschaftlichen Wert der Früherkennung belegt, die langfristigen Behandlungsbudgets gesenkt und einen Präzedenzfall für westliche Kostenträger geschaffen.[1]Misawa, Masashi, „Implementierung von Künstlicher Intelligenz in der Koloskopiepraxis in Japan”, JMA J, jma.jp KI-gestützte Koloskopie, wie Fujifilms CAD EYE, steigerte die Adenom-Erkennungsrate um 17 % pro Untersuchung und stellt sicher, dass mehr Hochrisikoläsionen in therapeutische Listen aufgenommen werden. Wertbasierte Erstattungspakete in den Vereinigten Staaten belohnen nun die frühzeitige Läsionsentfernung und veranlassen Krankenhäuser, Screening-Tage aggressiv zu vermarkten. Schwellenmärkte adaptieren das Modell und fügen Doppelballon-Endoskopie-Hubs hinzu, um entlegene Bevölkerungsgruppen in den Versorgungspfad einzubeziehen. Zusammen erweitern diese Maßnahmen die Eingriffspipeline und stabilisieren die Auslastungsraten, die Kapitalinvestitionen stützen.

Präferenz für minimal-invasive En-bloc-Resektion

ESD erzielt En-bloc-Raten von ≥ 90 % gegenüber < 60 % bei der stückweisen EMR, liefert eine definitive Pathologie und reduziert lokale Rezidive erheblich. Robotergestützte Traktion verkürzt die mittlere Dissektionszeit nun um 40,8 %, lindert frühere Bedenken hinsichtlich der Dauer und eröffnet Planungsfenster für den Durchsatz ambulanter Operationszentren. Einrichtungen überarbeiten ihre Versorgungspfade zugunsten der ESD bei Läsionen bis zu 40 mm, da höhere Vorabkosten für Verbrauchsmaterialien durch niedrigere Nachbehandlungsraten ausgeglichen werden. Module für virtuelle Realität und Cloud-Videobibliotheken standardisieren die Zertifizierung, sodass Krankenhausausschüsse mehr Operateure zulassen können, ohne auf Auslandsaufenthalte angewiesen zu sein. Versicherer, die Zahlungen früher auf EMR-Niveau begrenzt hatten, stellen nun Zusatzkodes aus, wenn R0-Dokumentation den Abrechnungen beigefügt wird, was die Volumenverlagerung festigt.

Starke Zunahme der Akzeptanz von ESD-spezifischen elektrochirurgischen Messern

Multifunktionale Klingen wie das Olympus Triangle Tip und das Boston Scientific ORISE ProKnife kombinieren Injektion, Schnitt und Koagulation in einem Arbeitsgang und reduzieren den Zubehörwechsel um > 30 % pro Eingriff. Diese Messer dominieren asiatische Hochvolumenzentren, und westliche Ärzte übernehmen sie, nachdem begutachtete Ergebnisberichte kürzere Anästhesiezeiten hervorheben. Einwegformate beseitigen Aufbereitungskosten und eliminieren Mikrokorrosion, die die Stromdichte beeinträchtigen kann. Anbieter iterieren die Spitzengeometrie, um anatomischen Besonderheiten gerecht zu werden, wie z. B. gebogene isolierte Schäfte für duodenale Eingriffe, bei denen die thermische Ausbreitung minimal sein muss. Konsistente Traktionskompatibilität macht neue Messer zu einem integralen Bestandteil von Roboterplattformen und verstärkt eine Bündelverkaufsdynamik, die Unternehmen mit breiteren Portfolios begünstigt.

KI-gestützte Läsionskartierung zur Verbesserung der R0-Raten

Deep-Learning-Algorithmen delineieren Dissektionsebenen nun mit einer Genauigkeit von 3 mm und projizieren sichere Ränder auf das Operationsfeld.[2]Xu, Mengya et al., „ETSM: Automatisierung von Dissektionstrajektorienvorschlägen”, arxiv.org Olympus' CADDIE- und CADU-Systeme speisen Cloud-Analysen in Echtzeit an die Operateure zurück, um submuköse Gefäße zu markieren, die andernfalls intraprozedurelle Blutungen auslösen würden. Japans Entscheidung im Jahr 2024, KI-gestützte Endoskopie zu erstatten, validierte die Rentabilitätsmodellierung und reduzierte das Risiko von Krankenhausanschaffungen. Frühe Anwender berichten von einem Anstieg der kurativen R0-Resektionen um 4,2 Prozentpunkte, was die onkologischen Nachsorgestrategien direkt beeinflusst. Mit wachsenden Datensätzen beabsichtigen Anbieter, Eingriffsprotokolle automatisch auszufüllen, was die Kodierungskonformität vereinfacht und KI als obligatorische Workflow-Komponente weiter verankert.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Steile Lernkurve und begrenzte Ausbildungswege | -1.60% | Global, besonders ausgeprägt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Hohe Kapital- und Verbrauchsmaterialkosten | -1.20% | Schwellenmärkte und kleinere Gesundheitseinrichtungen weltweit | Langfristig (≥ 4 Jahre) |

| Unzureichende Kodierung für hybride/robotergestützte ESD außerhalb Japans | -1.10% | Nordamerika und Europa, begrenzter Einfluss in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Lieferkettenengpässe bei Hochfrequenz-Messerchips | -1.00% | Global, mit akuten Auswirkungen in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steile Lernkurve und begrenzte Ausbildungswege

Die Kompetenz erfordert typischerweise 30–50 betreute Eingriffe, doch die meisten westlichen Krankenhäuser verzeichnen < 10 jährliche ESD-Eingriffe, was die Ausbildung von Assistenzärzten einschränkt. Weiterbildungsprogramme bleiben informell, und die Zertifizierungskriterien unterscheiden sich je nach Einrichtung, was zu heterogener Qualität führt. Fujifilms EndoGel-Simulator ermöglicht Auszubildenden das Üben von Vollwandresektionen an synthetischem Gewebe, doch die Akzeptanz ist außerhalb Japans noch gering. Das digitale Coaching-Netzwerk der ASGE verbindet Mentoren mit geografisch entfernten Lernenden, obwohl Zeitzonenunterschiede die Live-Betreuung erschweren. Der Fortschritt hängt von skalierbaren Curricula für virtuelle Realität ab, die KI-Feedback-Schleifen integrieren, um eine objektive Kompetenzbewertung zu ermöglichen.

Hohe Kapital- und Verbrauchsmaterialkosten

Eine vollständige ESD-Plattform, einschließlich Bildgebungsturm, Energiegenerator, CO₂-Insufflator und Handinstrumenten, kann 500.000 USD übersteigen, während Einwegmesser und Clips pro Eingriff 3.000–5.000 USD hinzufügen.[3]Medicare-Beratungskommission für Zahlungen, „Ambulante Operationszentrumsdienste: Statusbericht”, medpac.gov Erstattungslücken außerhalb Asiens bedeuten, dass Krankenhäuser häufig nicht aufgeführte CPT-Kodes verwenden, was das Risiko teilweiser Ablehnungen birgt. Ambulante Operationszentren puffern Kosten durch geringeren Overhead und schnelleren Durchsatz, doch ihre geringeren Kapitalbudgets begrenzen die Einführung von Premium-Bildgebungssystemen. Einweg-Roboterplattformen versprechen eine Verlagerung der Ausgaben von Investitionskosten zu Betriebskosten; die Stückwirtschaftlichkeit ist jedoch im großen Maßstab noch nicht erwiesen, was Finanzvorstände vorsichtig stimmt. Anbieterfinanzierung und eingriffsbezogene Leasingmodelle entstehen als Übergangslösungen, bis die Kostenträgerkodierung sich stabilisiert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Spezialmesser sichern die Verfahrenseffizienz

ESD-Messer entfielen im Jahr 2024 auf 42,6 % des Marktanteils der Endoskopischen Submukosadissektion und unterstreichen ihre Unverzichtbarkeit für die präzise Gewebeschichttrennung. Verbesserungen wie integrierte Injektionsöffnungen und Schäfte mit variabler Steifigkeit halfen Standardmessern, relevant zu bleiben, auch wenn Robotik an Bedeutung gewinnt. Elektrochirurgische Generatoren entwickeln sich gemeinsam weiter und fügen Rückkopplungsschleifen hinzu, die den Strom automatisch modulieren, um ihn an Echtzeit-Impedanzwerte anzupassen, wodurch das Perforationsrisiko gesenkt wird. Robotergestützte ESD-Plattformen führen das Wachstum mit einer CAGR von 18,7 % an, gestützt durch Daten, die eine 35-prozentige Reduktion von Verletzungen der Muscularis propria in Schweinemodellversuchen zeigen.

Ergänzendes Zubehör – Traktionsclips, Kappen, Haubenkegel – expandiert, da die Läsionskomplexität zunimmt. Verschlussgeräte entwickeln sich von generischen Metallclips zu Formgedächtnislegierungen mit 360°-Rotation, exemplarisch dargestellt durch Olympus Retentia, das Schleimhautränder mit einem einzigen Klick sichert. Die Konvergenz von KI-Modulen mit Kerninstrumenten verwischt Produktgrenzen und veranlasst Anbieter, gesamte „intelligente ESD-Suiten” statt einzelner Artikelnummern zu vermarkten. Diese Bündelungsstrategie sichert wiederkehrende Verbrauchsmaterialverkäufe und stärkt die Ökosystemtreue.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Indikation: Magenläsionen bleiben Kernbereich, kolorektale Fälle beschleunigen sich

Frühes Magenkarzinom entfiel auf 36,4 % aller Eingriffe und behauptet seine Position, da Japans R0-Benchmarks die globale Leitlinienadoption stützen. Kolorektale Neoplasien werden mit einer CAGR von 13,4 % übertreffen, angetrieben durch FIT-positive Screening-Kohorten, die flache nicht-granuläre Läsionen aufdecken, die für die EMR ungeeignet sind. Die Marktgröße der Endoskopischen Submukosadissektion für den kolorektalen Einsatz wird bis 2030 voraussichtlich um fast 70 Millionen USD steigen, was die Bereitschaft der Kostenträger widerspiegelt, organerhaltende Resektionen zu erstatten, wenn die Histologie freie Ränder bestätigt.

Ösophageale Indikationen gewinnen an Bedeutung, wo die Prävalenz von Barrett-assoziierter Neoplasie zunimmt. Endoskopiker übernehmen Taschenbildungsmethoden, um fibrotisches post-ablatives Gewebe zu behandeln, und nutzen Doppelkanal-Endoskope für die Retroflex-Traktion. Subepitheliale Tumoren, die früher für die laparoskopische Resektion vorgesehen waren, qualifizieren sich nun für die ESD mit Messerdesigns mit erweiterter Isolierung, was den klinischen Nutzen erweitert. Da KI-Systeme die Invasionstiefe vorhersagen, wird die Fallauswahl für duodenale Läsionen sicherer, was zu einem inkrementellen Volumen für Hochakutzentren führt.

Nach Endnutzer: Expansion ambulanter Operationszentren verändert die Volumenverteilung

Tertiärkrankenhäuser behielten im Jahr 2024 57,9 % der Eingriffe, doch ambulante Operationszentren werden bis 2030 eine CAGR von 12,6 % verzeichnen, da Kostenträger die Gebührenordnungen anpassen, um ambulante Einstellungen zu fördern. Die Marktgröße der Endoskopischen Submukosadissektion, die ambulanten Operationszentren zugeschrieben wird, wird bis 2030 150 Millionen USD übersteigen, gestützt durch Bündelzahlungserhöhungen von Medicare. Protokolle zur Entlassung am selben Tag ermöglichen nun die Abwicklung von 28,8 % der geeigneten ösophagealen ESD-Fälle, was die Kapazitätsengpässe in tertiären Intensivstationen entlastet.

Akademische Institute bleiben für die Verbreitung bewährter Verfahren entscheidend; sie sichern sich Industriezuschüsse für den Betrieb von Simulatorlabors und die Durchführung von Live-Tier-Workshops. Spezialisierte Krebszentren nehmen weiterhin die komplexesten Mehrläsionsfälle auf und dienen als Überweisungsziele und Registerdatenzentren. Ihre Rolle in prospektiven Studien stellt sicher, dass Gerätezulassungen mit strengen onkologischen Endpunkten übereinstimmen, was die Evidenzpipelines aufrechterhält, die Kostenträgerdossiers speisen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika erzielte im Jahr 2024 42,6 % des Umsatzes dank robuster Netzwerke ambulanter Operationszentren, CPT-Zusatzzahlungen und enger Zusammenarbeit zwischen Industrie und Klinikern. Die frühe Einführung KI-verbesserter Bildgebung positioniert US-amerikanische Zentren als Referenzstandorte, die Anbieter internationalen Käufern präsentieren. Kanadische Provinzen, die US-amerikanische Ergebnisdaten zitieren, erproben ähnliche Erstattungsausnahmen, was bis 2027 potenziell 3.000 zusätzliche jährliche Eingriffe ermöglichen könnte.

Der Asien-Pazifik-Raum verzeichnet mit 9,7 % die höchste CAGR, angeführt von Japans reifem Ökosystem und Chinas rascher Expansion von Krankenhäusern für Verdauungserkrankungen. Die Marktgröße der Endoskopischen Submukosadissektion im Asien-Pazifik-Raum wird voraussichtlich von 152 Millionen USD im Jahr 2025 auf 242 Millionen USD bis 2030 steigen. Chinas Nationale Medizinproduktebehörde hat im Jahr 2024 fünf inländische Messer zugelassen, was die Anschaffungskosten für lokale Krankenhäuser um 28 % senkte und die Ausschreibungsvolumina in den Provinzen beschleunigte. Das Nationale Krebszentrum Südkoreas berichtet, dass die kombinierte ESD plus KI-Bewertung die Rezidivrate nach 24 Monaten auf 3,2 % reduzierte, was die nationale Versicherungsunterstützung stärkt. Australien überbrückt geografische Disparitäten, indem es ländliche Zentren mit mobilen Endoskopietürmen und Telementoring-Verbindungen ausstattet, die Live-Überlagerungen aus städtischen Zentren übertragen.

Europa zeigt ein stetiges, aber methodisches Wachstum, da die Medizinprodukteverordnung die Anforderungen an den Evidenznachweis verschärft. Deutsche DRG-Reformen erstatten ESD nun auf Augenhöhe mit chirurgischen Keilresektionen, wenn R0-Daten den Abrechnungen beigefügt werden, doch viele Krankenhäuser zögern, während sie auf CE-gekennzeichnete Robotersysteme warten. Der GI-Transformationsplan des britischen NHS stellt 120 Millionen GBP für den Abbau des Endoskopierückstands bereit, von denen ein Teil KI-fähige Endoskope finanziert, die indirekt die ESD-Bereitschaft fördern. Süd- und osteuropäische Märkte hinken aufgrund von Ausbildungsengpässen hinterher; Kooperationsprogramme mit japanischen Zentren versuchen, die Lücke durch einmonatige Austauschprogramme für Stipendiaten zu schließen.

Der Nahe Osten und Afrika sowie Südamerika bleiben noch in der Anfangsphase, sind aber vielversprechend. Brasiliens private Krankenhausgruppen übernehmen Olympus EVIS X1-Systeme, angereizt durch gebündelte Servicevereinbarungen, die Remote-KI-Analysen einschließen. Golfstaaten erproben umfassende Krebsfrüherkennungspakete, die Endoskopietourismus in nationale klinische Tourismusstrategien einbetten. Der langfristige Erfolg wird von lokalisierten Ausbildungsökosystemen und regionsspezifischen Kosteneffektivitätsdaten abhängen.

Wettbewerbslandschaft

Olympus, Fujifilm und Boston Scientific bilden das zentrale Wettbewerbstrio und halten zusammen etwa 55 % des globalen Geräteumsatzes. Ihre integrierten Bildgebungs- und Energieportfolios schaffen eine hohe Kundenbindung, doch wachstumsstarke Robotikunternehmen wie EndoQuest und EndoMaster drohen, Marktanteile zu fragmentieren, indem sie Vollwandkapazitäten bei geringerem Handzittertransfer anbieten. Olympus' Anstieg des Divisionsumsatzes um 16 % im Jahr 2024, angetrieben durch ein Umsatzwachstum von 62 % bei EVIS X1 in Nordamerika, unterstreicht die Rendite iterativer Bildgebungsverbesserungen.

Strategische Maßnahmen konzentrieren sich auf die Stärkung des Ökosystems: Olympus hat mit Proximie eine Partnerschaft geschlossen, um Cloud-Videofeeds zu übertragen und so Remote-Betreuung zu ermöglichen, die die Adoptionskurve der Käufer verkürzt. ERBEs Übernahme von Maxer Endoscopy (jetzt Erbe Vision) verbindet Energieabgabe mit 4K-Fluoreszenzbildgebung und positioniert das Unternehmen für den Start einheitlicher Resektionsbündel. Fujifilm kontert mit KI-first-Roadmaps, die Läsionssegmentierungsalgorithmen über den gesamten Turm integrieren.

Investitionsflüsse verfolgen robotergestützte Traktion und KI-Analysen. Sotelix' Seed-Runde über 1,7 Millionen USD unterstreicht das Investoreninteresse an nischenhafter therapeutischer Innovation. Canon Medicals Ultraschallallianz mit Olympus schafft modalitätsübergreifende Synergien, die eine Beschaffung von einem einzigen Anbieter ermöglichen und Krankenhausverhandlungen vereinfachen. Der Wettbewerbsdruck begünstigt Unternehmen, die in der Lage sind, die nach den neuen EU-Vorschriften geforderten Post-Market-Surveillance-Register zu finanzieren – eine Fähigkeit, die kleinere Marktteilnehmer nur schwer aufbringen können.

Marktführer der Branche der Endoskopischen Submukosadissektion

Olympus Corporation

Boston Scientific Corporation

Fujifilm Holdings Corporation

Medtronic

ERBE Elektromedizin

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Olympus erhielt die FDA 510(k)-Zulassung für seine EZ1500-Endoskope mit erweiterter Schärfentiefe, die die Läsionsvisualisierung für ESD verbessern.

- März 2025: Olympus stellte den Retentia HemoClip mit 360°-Rotation für einen zuverlässigen Defektverschluss nach ESD vor.

- Januar 2025: Olympus erwarb Sur Medical SpA, um die direkte Kanalpräsenz in Chile für fortgeschrittene endoskopische Lösungen zu beschleunigen.

- Oktober 2024: Olympus ging eine Partnerschaft mit Proximie für die Echtzeit-Videozusammenarbeit im Operationssaal ein, um die ESD-Ausbildungsreichweite zu erhöhen.

Globaler Berichtsumfang des Marktes für Endoskopische Submukosadissektion

| ESD-Messer |

| Injektionsnadeln und Lifting-Agenzien |

| Elektrochirurgische und Hochfrequenzgeneratoren |

| Verschluss- und Hämostatische Geräte |

| Ergänzendes Zubehör (Kappen, Traktion, Clips) |

| Frühes Magenkarzinom |

| Frühe Ösophageale Neoplasie |

| Kolorektale Neoplasie |

| Duodenale und Dünndarmläsionen |

| Subepitheliale Läsionen / Submuköse Tumoren |

| Tertiärkrankenhäuser |

| Fach- / Krebszentren |

| Ambulante Operationszentren |

| Akademische und Ausbildungsinstitute |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | ESD-Messer | |

| Injektionsnadeln und Lifting-Agenzien | ||

| Elektrochirurgische und Hochfrequenzgeneratoren | ||

| Verschluss- und Hämostatische Geräte | ||

| Ergänzendes Zubehör (Kappen, Traktion, Clips) | ||

| Nach Indikation | Frühes Magenkarzinom | |

| Frühe Ösophageale Neoplasie | ||

| Kolorektale Neoplasie | ||

| Duodenale und Dünndarmläsionen | ||

| Subepitheliale Läsionen / Submuköse Tumoren | ||

| Nach Endnutzer | Tertiärkrankenhäuser | |

| Fach- / Krebszentren | ||

| Ambulante Operationszentren | ||

| Akademische und Ausbildungsinstitute | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Endoskopische Submukosadissektion heute?

Er belief sich im Jahr 2025 auf 373,6 Millionen USD und soll bis 2030 mit einer CAGR von 10,1 % einen Wert von 603,6 Millionen USD erreichen.

Welche Produktkategorie führt den ESD-Umsatz an?

Spezialisierte ESD-Messer entfielen im Jahr 2024 auf 42,6 % des globalen Umsatzes und spiegeln ihre zentrale Rolle bei jedem Eingriff wider.

Welche Region verzeichnet das schnellste Wachstum bei der ESD-Einführung?

Der Asien-Pazifik-Raum wächst bis 2030 mit einer CAGR von 9,7 %, angetrieben durch Japan, China und Südkorea.

Warum sind ambulante Operationszentren für das ESD-Wachstum wichtig?

Medicare-Zahlungserhöhungen und geringerer Overhead ermöglichen es ambulanten Operationszentren, ambulante ESD anzubieten, was voraussichtlich jährlich um 12,6 % wachsen wird.

Wie beeinflusst künstliche Intelligenz die ESD-Ergebnisse?

KI-Läsionskartierung verbessert die R0-Resektionsraten durch Führung bei der Randplanung und hat in Japan bereits eine Erstattung erhalten.

Was ist die größte Hürde für eine breitere ESD-Anwendung in westlichen Krankenhäusern?

Eine steile Lernkurve, die 30–50 betreute Eingriffe erfordert, begrenzt die Anzahl zertifizierter Endoskopiker in vielen Zentren.

Seite zuletzt aktualisiert am: