Marktgröße und Marktanteil für KI-integrierte Unternehmensressourcenplanung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

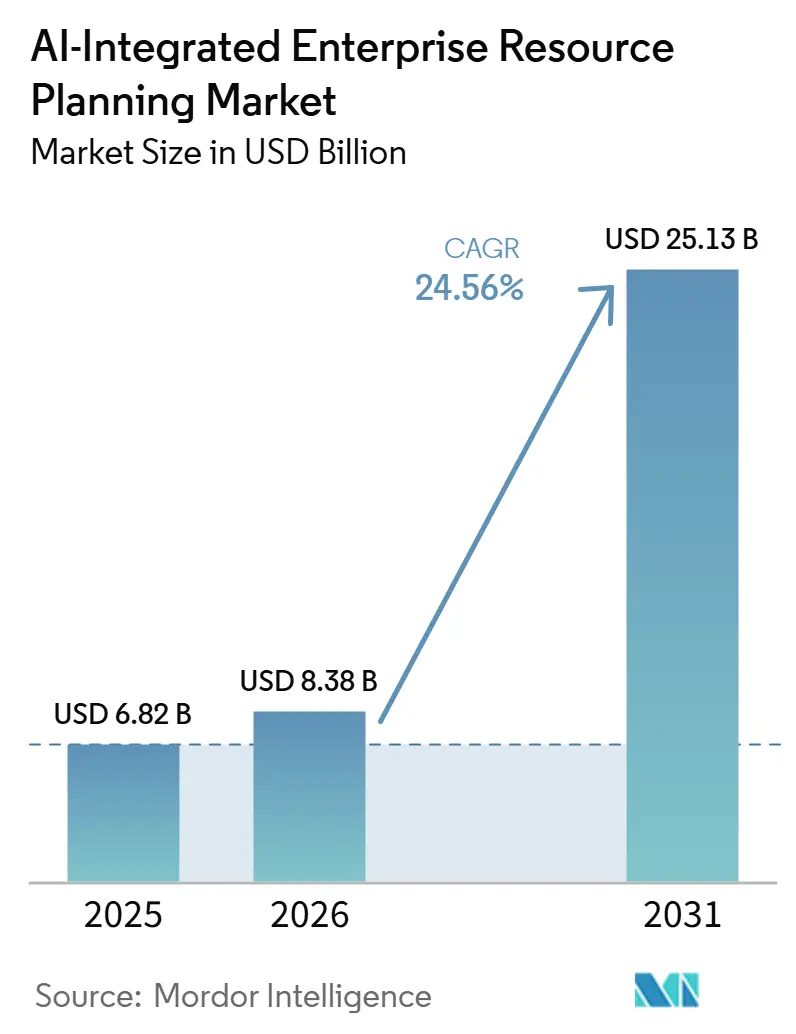

| Marktgröße (2026) | 8.38 Milliarden US-Dollar |

| Marktgröße (2031) | 25.13 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 24.56% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

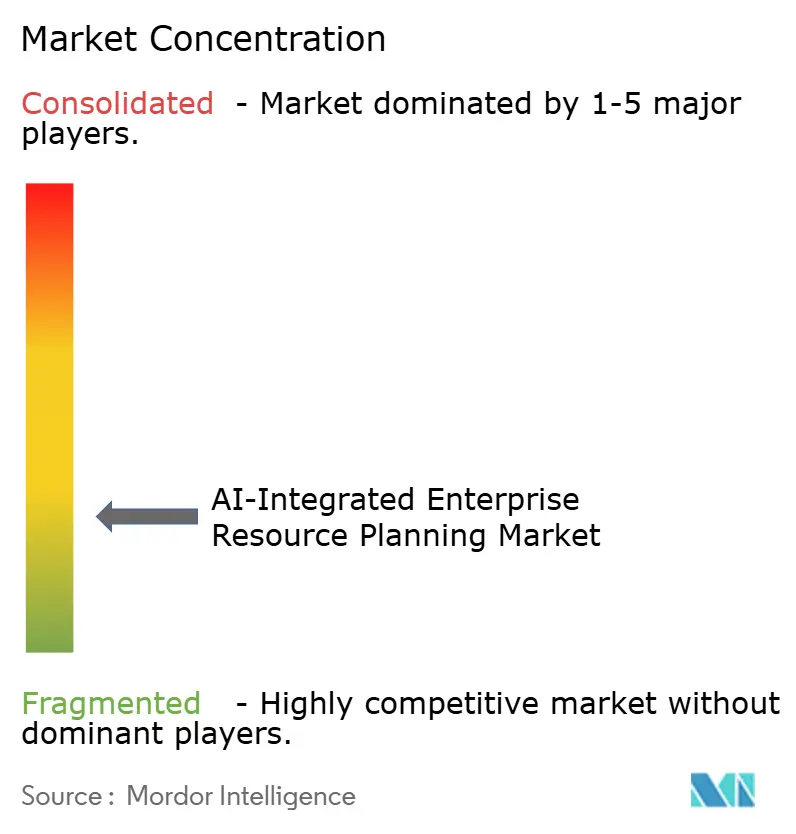

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für KI-integrierte Unternehmensressourcenplanung von Mordor Intelligence

Die Marktgröße für KI-integrierte Unternehmensressourcenplanung wird voraussichtlich von 8,38 Milliarden USD im Jahr 2026 auf 25,13 Milliarden USD bis 2031 ansteigen, was einem CAGR von 24,56 % über den Zeitraum 2026–2031 entspricht. Organisationen beschleunigen Upgrades, da cloud-native Suiten prädiktive Intelligenz einbetten, die die Ausnahmebehandlung automatisiert und Arbeitsabläufe in Echtzeit neu konfiguriert. On-Premise-Kunden erweitern bestehende Investitionen mit am Rand eingesetzten Modellen, während Neueinsteiger mandantenfähige SaaS-Lösungen wählen, um Infrastrukturkosten zu vermeiden. Anbieter bündeln konversationelle Copiloten und autonome Finanzagenten ausschließlich in Cloud-Abonnements, was Käufer aus dem mittleren Marktsegment in das Ökosystem zieht, selbst wenn die Budgets knapp sind. Volatilität in der Lieferkette, Arbeitskräftemangel und staatliche Anreize zur digitalen Transformation verstärken die Akzeptanz und machen den Markt für KI-integrierte Unternehmensressourcenplanung zu einer strategischen Priorität in jeder Region und Branche.

Wichtigste Erkenntnisse des Berichts

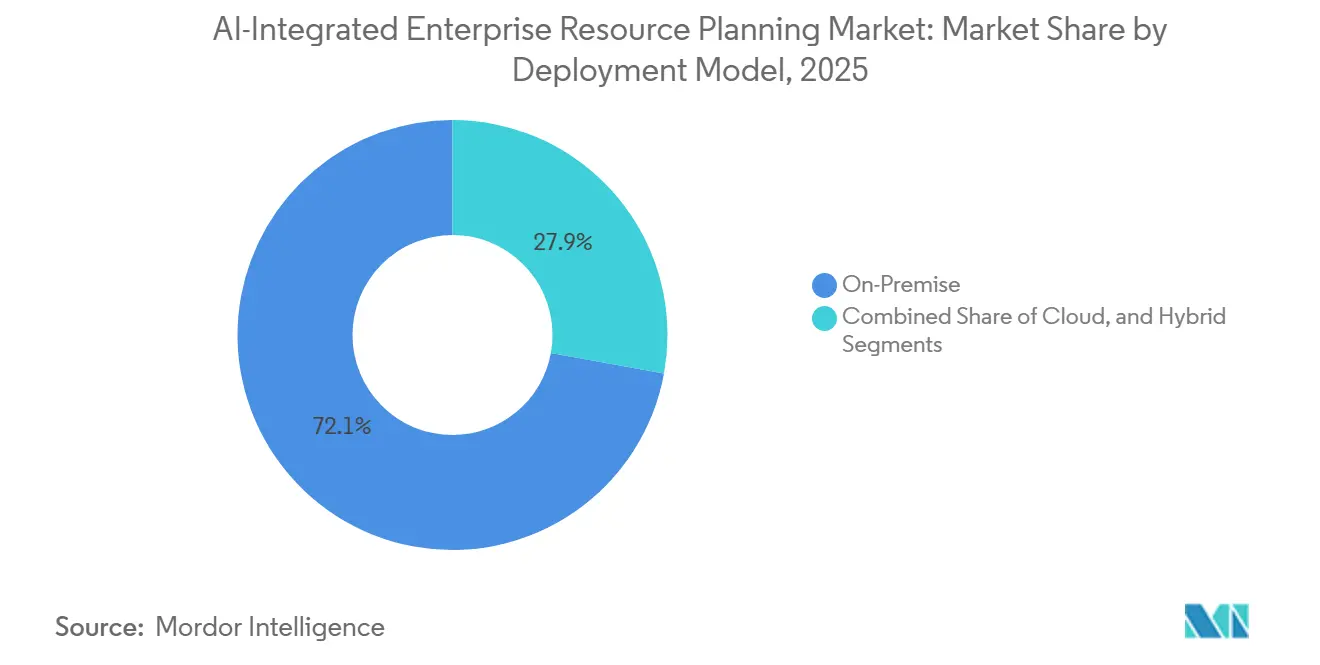

- Nach Bereitstellungsmodell entfielen On-Premise-Installationen im Jahr 2025 auf 72,13 % des Marktanteils für KI-integrierte Unternehmensressourcenplanung, während Cloud-Bereitstellungen bis 2031 mit einer CAGR von 25,16 % voranschreiten.

- Nach Unternehmensgröße entfielen auf Großunternehmen im Jahr 2025 67,48 % des Umsatzanteils, während kleine und mittlere Unternehmen zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 25,13 % wachsen werden.

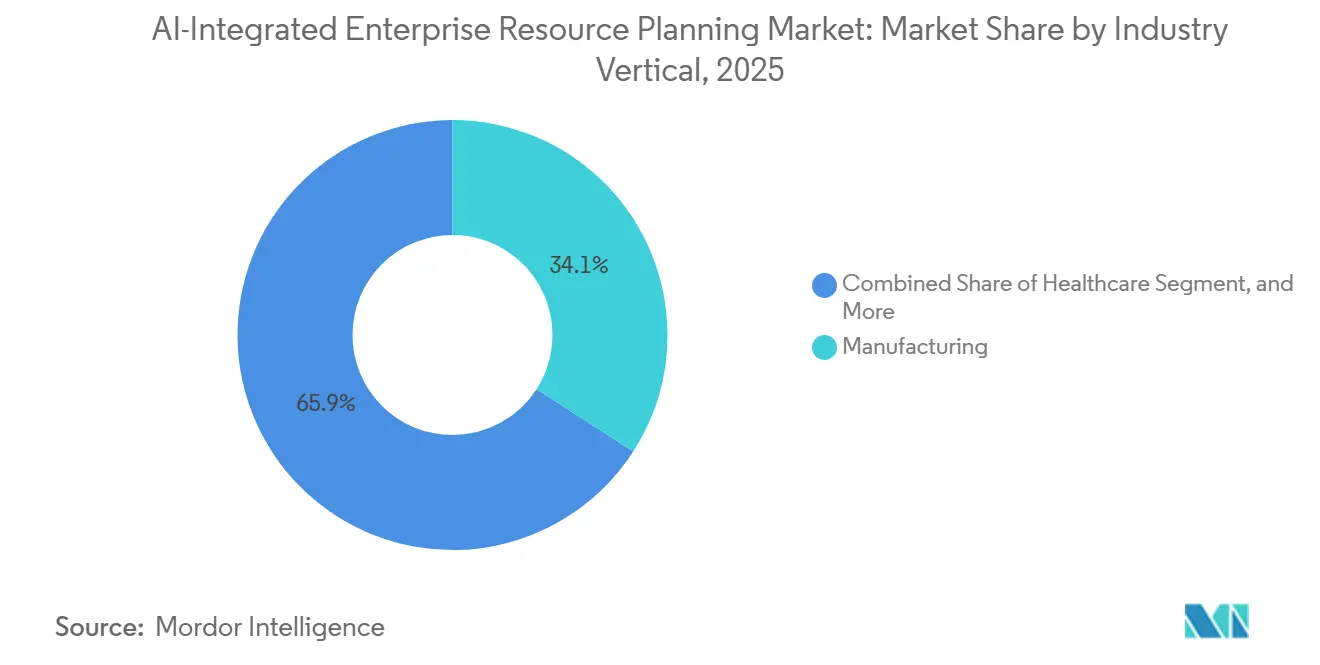

- Nach Branchenvertikale führte die Fertigung im Jahr 2025 mit einem Umsatzanteil von 34,11 %, während das Gesundheitswesen bis 2031 mit einer CAGR von 25,96 % zu wachsen erwartet wird.

- Nach Geschäftsfunktion entfielen auf Finanzen und Rechnungswesen im Jahr 2025 26,31 % der Ausgaben; das Bestands- und Arbeitsauftragsmanagement wird voraussichtlich bis 2031 mit einer CAGR von 25,76 % wachsen.

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 37,89 %; der asiatisch-pazifische Raum wird voraussichtlich im Zeitraum 2026–2031 mit einer CAGR von 25,56 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für KI-integrierte Unternehmensressourcenplanung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigte Migration zu cloud-nativer Unternehmensressourcenplanung mit eingebetteter KI | +5.2% | Global, mit früher Konzentration in Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Nachfrage nach prädiktiver Echtzeit-Analytik bei Lieferkettenunterbrechungen | +4.8% | Global, insbesondere in Fertigungszentren des asiatisch-pazifischen Raums und im nordamerikanischen Einzelhandel | Kurzfristig (≤ 2 Jahre) |

| Zweistufige Einführung von Unternehmensressourcenplanung bei multinationalen Tochtergesellschaften | +3.9% | Hauptsitze in Nordamerika und Europa mit Tochtergesellschaften im asiatisch-pazifischen Raum und Südamerika | Mittelfristig (2–4 Jahre) |

| KI-gesteuerte Reduzierung von Implementierungszeit und -kosten | +4.1% | Global, mit der höchsten Akzeptanz in mittleren Marktsegmenten in allen Regionen | Kurzfristig (≤ 2 Jahre) |

| Nachfrage des mittleren Marktsegments nach zusammensetzbaren Low-Code-Modulen für Unternehmensressourcenplanung | +3.6% | Nordamerika, Europa und aufstrebende Märkte im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Staatliche Mandate und Anreize zur digitalen Transformation | +3.4% | Asiatisch-pazifischer Raum (Japan, Indien), Naher Osten (Vereinigte Arabische Emirate), Nordamerika (Vereinigte Staaten, Kanada) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte Migration zu cloud-nativer Unternehmensressourcenplanung mit eingebetteter KI

Globale Konzerne unterhalten in der Regel eine einzige Instanz von SAP S/4HANA oder Oracle Fusion an ihrem Hauptsitz, während sie Tochtergesellschaften mit leichteren, agileren Cloud-Suiten wie NetSuite oder Microsoft Dynamics 365 Business Central ausstatten.[1] Oracle Corporation, "Oracle kündigt KI-Agenten für Fusion Cloud-Anwendungen an," ORACLE.COM Diese Hub-and-Spoke-Architektur balanciert die globale Finanzkonsolidierung mit lokaler operativer Flexibilität. Vorkonfigurierte Vorlagen rationalisieren die Bereitstellung, indem sie Fertigungs-, Distributions- oder Dienstleistungsabläufe bündeln und es regionalen Einheiten ermöglichen, in weniger als 4 Monaten in Betrieb zu gehen. Dies ist eine erhebliche Verbesserung gegenüber dem Jahr oder mehr, das typischerweise für einen vollständigen Rollout benötigt wird. Darüber hinaus stellt die nächtliche Synchronisierung die Einhaltung von Verrechnungspreisvorschriften sicher, während lokale Teams die Möglichkeit behalten, Beschaffungsregeln zu ändern, ohne unternehmensweite Änderungskontrollprozesse auszulösen. Dieser Ansatz ermöglicht es Organisationen, eine zentralisierte Aufsicht aufrechtzuerhalten und gleichzeitig die Anpassungsfähigkeit auf regionaler Ebene zu fördern.

Nachfrage nach prädiktiver Echtzeit-Analytik bei Lieferkettenunterbrechungen

Hersteller und Einzelhändler integrieren zunehmend externe Signale wie Hafenstauaktualisierungen, Extremwetterwarnungen und geopolitische Indizes direkt in ihre Planungsmaschinen, um die betriebliche Effizienz zu steigern. Diese prädiktiven Modelle ermöglichen es Unternehmen, proaktiv die Produktion umzuplanen, Fracht umzuleiten und Sicherheitsbestände neu auszubalancieren, um zu verhindern, dass Engpässe zu größeren Störungen eskalieren. Beispielsweise haben Automobil- und Unterhaltungselektronikunternehmen, die Echtzeit-Transparenzplattformen implementiert haben, die mit Bereitstellungen im Markt für KI-integrierte Unternehmensressourcenplanung verbunden sind, die Planungszyklen erfolgreich um ein Drittel reduziert. Darüber hinaus haben diese Unternehmen die Kosten für Expressversand erheblich gesenkt, was die greifbaren Vorteile solcher Integrationen demonstriert. Diese aufkommende Praxis wandelt traditionelle Dashboards von der bloßen Bereitstellung beschreibender Ansichten in fortschrittliche präskriptive Maschinen um, die in der Lage sind, Korrekturmaßnahmen autonom auszuführen, wodurch Entscheidungsprozesse rationalisiert und die allgemeine Resilienz der Lieferkette verbessert werden.

Zweistufige Einführung von Unternehmensressourcenplanung bei multinationalen Tochtergesellschaften

Globale Konzerne unterhalten in der Regel eine einzige Instanz von SAP S/4HANA oder Oracle Fusion an ihrem Hauptsitz, um den Betrieb zu zentralisieren und die Konsistenz im gesamten Unternehmen sicherzustellen. Gleichzeitig stärken sie ihre Tochtergesellschaften durch den Einsatz leichterer cloudbasierter Suiten wie NetSuite oder Microsoft Dynamics 365 Business Central. Diese Hub-and-Spoke-Struktur ist darauf ausgelegt, eine Balance zwischen globaler Finanzkonsolidierung und der für lokale Operationen erforderlichen Flexibilität herzustellen. Vorgefertigte Vorlagen für Fertigungs-, Distributions- oder Dienstleistungsabläufe ermöglichen es regionalen Einheiten, diese Systeme effizient zu implementieren, wodurch der Zeitplan für die Inbetriebnahme auf unter vier Monate reduziert wird, verglichen mit dem Jahr oder mehr, das typischerweise für einen vollständigen Rollout benötigt wird. Darüber hinaus stellt die nächtliche Synchronisierung die Einhaltung von Verrechnungspreisvorschriften sicher, während lokale Teams Beschaffungsregeln ändern können, ohne unternehmensweite Änderungskontrollen auszulösen. Dieser Ansatz steigert die betriebliche Effizienz und wahrt gleichzeitig die regulatorische und organisatorische Ausrichtung auf allen Ebenen des Unternehmens.

KI-gesteuerte Reduzierung von Implementierungszeit und -kosten

Automatisierte Konfigurationsassistenten analysieren sorgfältig Kontenplan-Tabellen und generieren einsatzbereite Setups, die auf die organisatorischen Bedürfnisse zugeschnitten sind. Diese Tools rationalisieren den Einrichtungsprozess, reduzieren den manuellen Aufwand und minimieren Fehler. Darüber hinaus simulieren und führen robotergestützte Testrahmen Tausende von Transaktionen durch und identifizieren potenzielle Mängel und Inkonsistenzen weit vor den Inbetriebnahmedaten. Dieser proaktive Ansatz reduziert das Risiko von Bereitstellungsproblemen erheblich. Infolgedessen erfahren Organisationen eine Reduzierung der Einführungskosten um 25–35 %, wobei sich die Amortisationszeiten auf weniger als zwölf Monate verkürzen. Darüber hinaus verbessern Managed-Service-Anbieter diese Systeme durch die Integration prädiktiver Diagnosen, die Leistungsengpässe identifizieren und beheben, bevor sie eskalieren. Dies ermöglicht es Organisationen, ihre IT-Ressourcen zu optimieren und qualifizierte Arbeitskräfte von routinemäßigen Wartungsaufgaben auf strategischere, wertschöpfende Analyse- und Entscheidungsprozesse umzuverteilen.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Datensicherheits- und Compliance-Bedenken in regulierten Branchen | -2.8% | Global, mit akutem Druck in Europa (DSGVO), Nordamerika (HIPAA, SOX) und dem asiatisch-pazifischen Raum (aufkommende Datenlokalisierungsgesetze) | Kurzfristig (≤ 2 Jahre) |

| Integrationskomplexität mit Legacy- und Edge-Systemen | -2.4% | Nordamerika und Europa (alternde On-Premise-Infrastruktur), asiatisch-pazifischer Raum (heterogene Anbieter-Ökosysteme) | Mittelfristig (2–4 Jahre) |

| Mangel an KI-qualifizierten Implementierungstalenten für Unternehmensressourcenplanung | -1.9% | Global, mit den gravierendsten Lücken im asiatisch-pazifischen Raum und Südamerika | Langfristig (≥ 4 Jahre) |

| Anbieterabhängigkeit und steigende Abonnementkosten | -1.7% | Global, betrifft mittlere Marktsegmente und Großunternehmen gleichermaßen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Datensicherheits- und Compliance-Bedenken in regulierten Branchen

Gesundheits- und Bankeinrichtungen müssen nachweisen, dass Trainingsdaten innerhalb genehmigter Jurisdiktionen verbleiben und dass Prüfpfade Vorschriften wie DSGVO, HIPAA oder SOX entsprechen. Dies stellt sicher, dass sensible Daten sicher und transparent verarbeitet werden. Um regulatorischen Bedenken zu begegnen, implementieren viele Organisationen jedoch parallele manuelle Überprüfungen neben KI-generierten Buchungseinträgen. Diese Überprüfungen sollen das Vertrauen der Regulierungsbehörden aufbauen, untergraben jedoch häufig die durch KI-Automatisierung versprochenen Effizienzgewinne. Um diese Herausforderungen zu überwinden, bieten aufkommende Techniken des föderalen Lernens eine potenzielle Lösung, indem sie lokales Modelltraining ermöglichen, ohne sensible Daten über Jurisdiktionen hinweg zu übertragen.[2]Bundessteuerbehörde der Vereinigten Arabischen Emirate, "E-Rechnungsstellungspflicht," TAX.GOV.AE Trotz seines Versprechens bleibt die Einführung des föderalen Lernens im großen Maßstab begrenzt, da nur wenige Unternehmenssuiten es erfolgreich operationalisiert haben.

Integrationskomplexität mit Legacy- und Edge-Systemen

Große Hersteller verwenden speicherprogrammierbare Steuerungen und übergeordnete Steuerungssysteme, die Daten in proprietären Formaten generieren, was eine nahtlose Integration mit Unternehmensressourcenplanungssystemen erschwert. Um prädiktiven Wartungsagenten eine effektive Kommunikation mit Arbeitsauftragsmodulen der Unternehmensressourcenplanung zu ermöglichen, sind häufig Übersetzungsschichten erforderlich. Diese Schichten sind typischerweise individuell programmiert, was die Komplexität erhöht und die Integrationskosten steigert. In vielen Fällen können die für Integrationsaufwände veranschlagten Budgets die Kosten der Kernsoftware selbst übersteigen. Darüber hinaus erhöht jede neue Schnittstelle, die während der Integration eingeführt wird, das Potenzial für Cybersicherheitsschwachstellen und schafft weitere Risiken für Hersteller. Während Low-Code-Integrations-Hubs als Lösung zur Vereinfachung einiger dieser Herausforderungen entstanden sind, bringen sie ihre eigenen Probleme mit sich, darunter zusätzliche Lizenzgebühren und Governance-Anforderungen, die Hersteller sorgfältig verwalten müssen, um betriebliche Effizienz und Sicherheit zu gewährleisten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungsmodell: On-Premise-Resilienz inmitten von Cloud-Dynamik

On-Premise-Installationen behielten 72,13 % des Umsatzes von 2025, da regulierte Unternehmen sensible Daten innerhalb von Unternehmens-Firewalls aufbewahren und Reaktionszeiten auf Millisekunden-Ebene für Fertigungsanlagen benötigen. Die Marktgröße für KI-integrierte Unternehmensressourcenplanung bei Cloud-Bereitstellungen wird jedoch voraussichtlich bis 2031 mit einer CAGR von 25,16 % steigen. Anbieter behalten die fortschrittlichsten Copiloten für SaaS-Editionen vor, sodass Finanzcontroller häufig schrittweise Modulmigrationen befürworten, selbst wenn die Kernbuchhaltung vor Ort verbleibt.

Hybride Ansätze kombinieren lokale Datenseen mit Cloud-Analyse-Sandboxen. Asiatische Organisationen in Ländern mit strengen Datenlokalisierungsgesetzen speichern zunehmend personenbezogene Daten in souveränen Clouds, während sie anonymisierte Datensätze für KI-Training in globale Regionen übertragen. Da mehr Machbarkeitsnachweise erfolgreich sind, werden Vorstandsetagen zunehmend komfortabler damit, sensible Arbeitslasten außerhalb der Geschäftszeiten außerhalb des Unternehmens zu verarbeiten, was breitere Migrationswellen im Markt für KI-integrierte Unternehmensressourcenplanung beschleunigt.

Nach Komponente: Dienstleistungen steigen mit zunehmender KI-Komplexität

Große Hersteller verwenden speicherprogrammierbare Steuerungen und Systeme zur übergeordneten Steuerung und Datenerfassung, die Daten in proprietären Formaten generieren. Diese Systeme sind entscheidend für die Automatisierung und Überwachung industrieller Prozesse, aber die von ihnen erzeugten Daten erfordern häufig Übersetzungsschichten, um mit Unternehmensressourcenplanungssystemen kompatibel zu sein. Diese Übersetzungsschichten, die häufig individuell programmiert werden, sind unerlässlich, damit prädiktive Wartungsagenten nahtlos in Arbeitsauftragsmodule der Unternehmensressourcenplanung integriert werden können. Die Entwicklung und Wartung dieser Schichten kann jedoch die Integrationsbudgets erheblich erhöhen und häufig die Kosten der Kernsoftware selbst übersteigen. Darüber hinaus stellt jede neue in das System eingeführte Schnittstelle ein potenzielles Cybersicherheitsrisiko dar, da Schwachstellen durch schlecht gesicherte Verbindungen oder veraltete Protokolle entstehen können.

Um diesen Herausforderungen zu begegnen, haben sich Low-Code-Integrations-Hubs als Lösung zur Vereinfachung der Verbindung unterschiedlicher Systeme herausgebildet. Diese Hubs reduzieren den Bedarf an umfangreichem individuellen Programmieraufwand und ermöglichen es Unternehmen, Integrationsbemühungen zu rationalisieren und damit verbundene Kosten zu senken. Obwohl sie einige der Schwachstellen lindern, bringen sie auch ihre eigenen Herausforderungen mit sich, darunter zusätzliche Lizenzgebühren und die Notwendigkeit robuster Governance-Rahmen zur Gewährleistung von Compliance und Sicherheit. Infolgedessen müssen Hersteller die Kompromisse zwischen traditionellen individuell programmierten Lösungen und Low-Code-Plattformen sorgfältig abwägen, um ihre Abläufe zu optimieren und gleichzeitig Risiken zu mindern.

Nach Unternehmensgröße: KMU-Beschleunigung verändert Anbieterprioritäten

Großunternehmen entfielen im Jahr 2025 auf 67,48 % der globalen Ausgaben aufgrund von Multi-Modul-Installationen, aber kleine und mittlere Unternehmen werden bis 2031 mit einer CAGR von 25,13 % wachsen. Einstiegs-SaaS-Editionen beginnen bei unter 50 USD pro Nutzer und Monat und umfassen KI-Copiloten, die Bestellungen automatisch ausfüllen oder Kreditlimiterhöhungen vorschlagen. Da KMU diese Tools einsetzen, diversifizieren Anbieter ihre Markteinführungsstrategien mit Self-Service-Onboarding und Marketplace-Erweiterungen und erweitern so den Markt für KI-integrierte Unternehmensressourcenplanung.

Für etablierte Anbieter besteht die Herausforderung darin, Einheitsschnittstellen zu vermeiden. NetSuite und SAP Business ByDesign liefern nun vertikale Vorlagen, die nur Parameteranpassungen statt Codeänderungen erfordern, sodass ein Medizingeräte-Hersteller mit 75 Mitarbeitern in 90 Tagen in Betrieb gehen kann. Großunternehmenszyklen bleiben aufgrund mehrjähriger Budgetgenehmigungen und des Änderungsmanagements langsamer, aber sobald sie sich verpflichtet haben, beschaffen sie zusätzliche KI-Module, die den Auftragswert erhöhen.

Nach Branchenvertikale: Gesundheitswesen überholt Fertigung beim Wachstumstempo

Die Fertigung führte den Umsatz 2025 mit 34,11 % an, da diskrete Produzenten auf Unternehmensressourcenplanung angewiesen sind, um mehrstufige Lieferketten zu koordinieren, nahtlose Abläufe zu gewährleisten und Ineffizienzen zu minimieren. Diese Systeme ermöglichen es Herstellern, Produktionspläne zu optimieren, Lagerbestände zu verwalten und Lieferanteninteraktionen zu rationalisieren. Dennoch positioniert die prognostizierte CAGR des Gesundheitswesens von 25,96 % es als die am schnellsten wachsende Käufergruppe. Krankenhäuser automatisieren zunehmend Vorautorisierungsprüfungen und nutzen prädiktive Analytik, um Anspruchsablehnungen vorherzusehen, wodurch Verzögerungen im Umsatzzyklus erheblich reduziert und das Cashflow-Management verbessert werden. Der Markt für KI-integrierte Unternehmensressourcenplanung für die Fertigung wächst weiter, aber das Wachstum verlangsamt sich, da frühe Anwender ihren Fokus von Kernmodulen auf fortschrittliche Edge-Analytik verlagern, die tiefere Einblicke und verbesserte Entscheidungsfähigkeiten bietet.

Einzelhandels- und Distributionssektoren nutzen KI-gesteuerte Bedarfsplanungstools, um Fehlbestände zu minimieren und den Lagerumschlag zu verbessern und so die Kundennachfrage effizient zu erfüllen. Unterdessen betten BFSI-Institutionen Echtzeit-Betrugserkenungsmodelle in Abwicklungsabläufe ein und verbessern so die Sicherheit und reduzieren finanzielle Risiken. Energieversorger setzen prädiktive Wartungsagenten ein, die IoT-Sensordatenströme analysieren und es ihnen ermöglichen, Geräteprobleme proaktiv zu beheben und die Lebensdauer von Anlagen zu verlängern. Branchenübergreifend wandelt die Integration eingebetteter Intelligenz Unternehmensressourcenplanungssysteme von traditionellen Back-Office-Aufzeichnungstools in dynamische Plattformen um, die operative Echtzeit-Orientierung bieten und Effizienz und Innovation in Geschäftsprozessen vorantreiben.

Nach Geschäftsfunktion: Bestands- und Arbeitsauftragsmanagement führt das funktionale Wachstum an

Finanzen und Rechnungswesen blieben 2025 die Funktion mit den höchsten Ausgaben mit einem Anteil von 26,31 %, aber das Bestands- und Arbeitsauftragsmanagement wird mit einer CAGR von 25,76 % am schnellsten wachsen. IoT-Sensoren schließen Arbeitsaufträge automatisch, wenn Maschinen den Abschluss einer Aufgabe signalisieren, und Bedarfsprognoseagenten schlagen Nachschubmengen vor, bevor Sicherheitsbestände unterschritten werden. Da prädiktive Qualitätsmodelle reifen, erwarten Hersteller zweistellige Fehlerreduzierungen ohne neue Investitionsgüter, was den Markt für KI-integrierte Unternehmensressourcenplanung vergrößert.

Personalmodule integrieren KI zur Kompetenzabgleichung, die personalisierte Weiterbildungspfade empfiehlt und Organisationen dabei hilft, die freiwillige Fluktuation zu reduzieren, indem das Mitarbeiterwachstum mit den Geschäftsanforderungen in Einklang gebracht wird. Diese Module bieten auch Echtzeit-Einblicke in Belegschaftstrends und ermöglichen eine bessere Entscheidungsfindung im Talentmanagement. Ebenso betten Kundenbeziehungsmodule fortschrittliche Stimmungsanalysetools ein, die gefährdete Konten durch die Analyse von Kundeninteraktionen und Feedback identifizieren. Dies löst proaktive Kontaktstrategien aus und verbessert die Kundenbindung und Zufriedenheitsraten. Die funktionalen Grenzen zwischen diesen Modulen überschneiden sich zunehmend, da ein einziges KI-Modell nun vielfältige Datensätze verarbeiten und analysieren kann, darunter HR-Urlaubstrends, Lieferantenvorlaufzeiten und E-Commerce-Verkehr. Diese Integration ermöglicht es Unternehmen, Produktionspläne stündlich dynamisch neu zu berechnen und so betriebliche Effizienz und Reaktionsfähigkeit auf sich ändernde Marktanforderungen sicherzustellen.

Geografische Analyse

Nordamerika entfiel im Jahr 2025 auf 37,89 % des Umsatzes, angetrieben durch Modernisierungen im öffentlichen Sektor und aggressive Cloud-Migrationen im Einzelhandel und Gesundheitswesen. Allein Bundesprogramme der Vereinigten Staaten repräsentieren Milliarden-Dollar-Deals, die sich über ein Jahrzehnt erstrecken. Kanadische Cloud-First-Beschaffungsregeln erweitern den adressierbaren Markt für KI-integrierte Unternehmensressourcenplanung weiter und fördern Beratungsaufträge, die Datenlokalisierungskontrollen lokalisieren. Der Nearshoring-Boom in Mexiko veranlasst Automobilzulieferer, zweistufige Architekturen einzuführen, die lokale Werke mit US-amerikanischen Hauptsitzen verbinden.

Der asiatisch-pazifische Raum wird voraussichtlich von 2026 bis 2031 eine CAGR von 25,56 % verzeichnen, das schnellste Tempo weltweit. Japanische Subventionen helfen kleinen Herstellern, Lizenzgebühren auszugleichen, indonesische Datenlokalisierungsgesetze drängen globale Anbieter dazu, inländische Regionen zu eröffnen, und indische Steuerdigitalisierungsmandate beschleunigen Upgrades im mittleren Marktsegment. Chinesische Vorschriften erfordern inländische Rechenzentren, was Deals zu Joint Ventures zwischen globalen Verlagen und inländischen Hyperscalern lenkt. Australien und Südkorea betonen Cybersicherheits- und Notfallwiederherstellungszertifizierungen und erweitern so die regionalen Budgets weiter.

Europa wächst langsamer, da fragmentierte Compliance-Regeln die Entscheidungszyklen verlängern. Die SAP-Migration mehrerer Abteilungen im Vereinigten Königreich veranschaulicht die Komplexität behördenübergreifender Programme. Deutsche Hersteller fügen KI-Agenten hinzu, um CO2-Fußabdrücke im Einklang mit neuen Grenzausgleichsmechanismen zu verfolgen, während französische Gesundheitssysteme Cloud-Unternehmensressourcenplanung erst nach Verfügbarkeit lokaler Hosting-Optionen einführen. Spanien und Italien beschleunigen E-Rechnungsstellungs-Upgrades, und die nordischen Länder betonen die Beschaffung aus grünen Rechenzentren. Südamerika, der Nahe Osten und Afrika repräsentieren zusammen eine kleinere, aber sich schnell schließende Lücke, insbesondere dort, wo Regierungen Echtzeit-E-Rechnungsstellungsmandate einführen, die eingebettete Steuerlogik erfordern.

Wettbewerbslandschaft

Fünf globale Anbieter – SAP, Oracle, Microsoft, Workday und Infor – kontrollieren etwa 60 % des weltweiten Umsatzes, was dem Markt für KI-integrierte Unternehmensressourcenplanung eine moderate Konzentration verleiht. Jeder expandiert durch vertikale Clouds, die vortrainierte Modelle, kuratierte Datensätze und auf Fertigung, Gesundheitswesen oder Regierung zugeschnittene Partner-Ökosysteme bündeln. Oracle vermarktet autonome Finanzagenten, SAP liefert Joule-Copiloten für natürliche Sprache, und Microsoft nutzt Power Platform für Erweiterungen durch Bürgerentwickler.

Herausforderer im mittleren Marktsegment wie Acumatica, Zoho, Odoo und Sage verfolgen offene APIs und modulare Preisgestaltung. Ihre Agilität findet bei KMU Anklang, die schnelle Wertschöpfungszeiten fordern und lange Verträge vermeiden. Epicors Akquisitionsserie 2025 fügt Tiefe im Bereich der Baustoffverteilung hinzu, während IFS, QAD und Plex Fertigungssuiten mit eingebetteten Qualitätsprüfungsagenten auffrischen. Patentanmeldungen für erklärbare KI, föderales Lernen und Anomalieerkennung steigen stark an, da Anbieter geistiges Eigentum schützen.

Strategische Allianzen vervielfältigen sich: SAP und Accenture investieren in Branchenbeschleuniger, Oracle kooperiert mit Fujitsu und NTT Data für Bereitstellungen in lokaler Sprache, und Infor arbeitet mit Siemens zusammen, um IoT-Datenströme von der Fabrikhalle aufzunehmen. Low-Code-Plattformen wie OutSystems und Mendix integrieren Konnektoren, die benutzerdefinierte Apps zurück in Unternehmensressourcenplanungs-Kerne einspeisen, und verwischen so die Grenzen zwischen Standardsoftware und maßgeschneiderter Entwicklung. Abonnementpreismodelle entwickeln sich hin zu nutzungsbasierten Stufen, die KI-Inferenzaufrufe messen und neue Optimierungshebel für CIOs einführen.

Marktführer für KI-integrierte Unternehmensressourcenplanung

SAP SE

Oracle Corporation

Microsoft Corporation

Workday, Inc.

Infor, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Oracle veröffentlichte autonome Finanzagenten für Fusion Cloud-Unternehmensressourcenplanung, die Rechnungen automatisch abgleichen und das Lieferantenrisiko bewerten, und beanspruchte eine Reduzierung manueller Aufgaben um 40–50 %.

- Januar 2026: SAP und Accenture kündigten ein Programm im Wert von 1,5 Milliarden USD an, um gemeinsam KI-Branchenbeschleuniger für Fertigungs-, Einzelhandels- und Gesundheitskunden zu entwickeln.

- Dezember 2025: Microsoft verbesserte Dynamics 365 Copilot, um Verkaufsangebote und Upselling-Empfehlungen zu generieren, was zu einem Wachstum des Cloud-Umsatzes von 22 % im Jahresvergleich führte.

- November 2025: Workday schloss den Kauf von Evisort für 1,8 Milliarden USD ab und bettete KI für Vertragsanalyse in Beschaffungs- und Finanzabläufe ein.

Berichtsumfang des globalen Marktes für KI-integrierte Unternehmensressourcenplanung

Der Markt für KI-integrierte Unternehmensressourcenplanung bezieht sich auf Unternehmensressourcenplanungslösungen und zugehörige Dienstleistungen, die Fähigkeiten der künstlichen Intelligenz einbetten, um Geschäftsprozesse in Organisationen zu automatisieren, zu optimieren und zu verbessern. Die KI-Integration ermöglicht prädiktive Analytik, intelligente Automatisierung, Echtzeit-Entscheidungsfindung und personalisierte Einblicke innerhalb von Unternehmensressourcenplanungssuiten und hilft Unternehmen, die betriebliche Effizienz zu verbessern, Kosten zu senken und Kunden- sowie Mitarbeitererfahrungen zu verbessern.

Der Bericht zum Markt für KI-integrierte Unternehmensressourcenplanung ist segmentiert nach Bereitstellungsmodell (Cloud, On-Premise und Hybrid), Komponente (Software und Dienstleistungen), Unternehmensgröße (Großunternehmen sowie kleine und mittlere Unternehmen), Branchenvertikale (Fertigung, BFSI, Gesundheitswesen, Einzelhandel und Distribution, IT und Telekommunikation, Regierung und Versorgungsunternehmen sowie weitere Branchenvertikalen), Geschäftsfunktion (Finanzen und Rechnungswesen, Personalmanagement, Lieferkette und Logistik, Kundenbeziehungsmanagement, Bestands- und Arbeitsauftragsmanagement sowie weitere Geschäftsfunktionen) und Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum sowie Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Cloud |

| On-Premise |

| Hybrid |

| Software |

| Dienstleistungen |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| Fertigung |

| BFSI |

| Gesundheitswesen |

| Einzelhandel und Distribution |

| IT und Telekommunikation |

| Regierung und Versorgungsunternehmen |

| Weitere Branchenvertikalen |

| Finanzen und Rechnungswesen |

| Personalmanagement |

| Lieferkette und Logistik |

| Kundenbeziehungsmanagement |

| Bestands- und Arbeitsauftragsmanagement |

| Weitere Geschäftsfunktionen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Südafrika | ||

| Ägypten | ||

| Übriges Afrika | ||

| Nach Bereitstellungsmodell | Cloud | ||

| On-Premise | |||

| Hybrid | |||

| Nach Komponente | Software | ||

| Dienstleistungen | |||

| Nach Unternehmensgröße | Großunternehmen | ||

| Kleine und mittlere Unternehmen | |||

| Nach Branchenvertikale | Fertigung | ||

| BFSI | |||

| Gesundheitswesen | |||

| Einzelhandel und Distribution | |||

| IT und Telekommunikation | |||

| Regierung und Versorgungsunternehmen | |||

| Weitere Branchenvertikalen | |||

| Nach Geschäftsfunktion | Finanzen und Rechnungswesen | ||

| Personalmanagement | |||

| Lieferkette und Logistik | |||

| Kundenbeziehungsmanagement | |||

| Bestands- und Arbeitsauftragsmanagement | |||

| Weitere Geschäftsfunktionen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

| Saudi-Arabien | |||

| Übriger Naher Osten | |||

| Südafrika | |||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Was treibt die schnelle Cloud-Einführung KI-fähiger Unternehmensressourcenplanungsplattformen voran?

Vortrainierte Intelligenzagenten, die in SaaS-Editionen eingebettet sind, verkürzen die Bereitstellungszeiten auf unter neun Monate und eliminieren große Investitionsausgaben, was Cloud für Unternehmen jeder Größe attraktiv macht.

Welche Branche wird voraussichtlich am schnellsten bei der Einführung KI-integrierter Unternehmensressourcenplanung wachsen?

Das Gesundheitswesen wird voraussichtlich bis 2031 mit einer CAGR von 25,96 % wachsen, da Krankenhäuser Aufgaben im Umsatzzyklus automatisieren und Interoperabilitätsmandate erfüllen.

Wie profitieren kleine und mittlere Unternehmen von KI-integrierter Unternehmensressourcenplanung?

Günstige monatliche Abonnements umfassen Copiloten, die Bestellungen und Cashflow-Prognosen automatisieren, den Verwaltungsaufwand reduzieren und unternehmensweite Einblicke ohne große IT-Teams bieten.

Warum dominieren On-Premise-Bereitstellungen weiterhin den Umsatz?

Regulierte Sektoren und Hersteller behalten sensible Daten und latenzempfindliche Arbeitsabläufe vor Ort, was On-Premise-Lösungen im Jahr 2025 trotz Cloud-Dynamik einen Marktanteil von 72,13 % verleiht.

Was ist das Haupthemmnis für die Expansion KI-integrierter Unternehmensressourcenplanung im Finanzdienstleistungsbereich?

Strenge Compliance-Rahmen wie SOX erfordern erklärbare Prüfpfade für maschinell generierte Buchungseinträge, was die vollständige Automatisierung verlangsamt, bis Governance-Tools ausgereift sind.

Wie konzentriert ist der Anbieterwettbewerb?

Die fünf größten Anbieter entfallen auf etwa 60 % des globalen Umsatzes, was auf eine moderate Konzentration mit ausreichend Möglichkeiten für regionale und vertikale Spezialisten hinweist.

Seite zuletzt aktualisiert am: