Marktgröße und Marktanteil für Stretchhaubenfolien und Palettenlastenstabilisierungslösungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

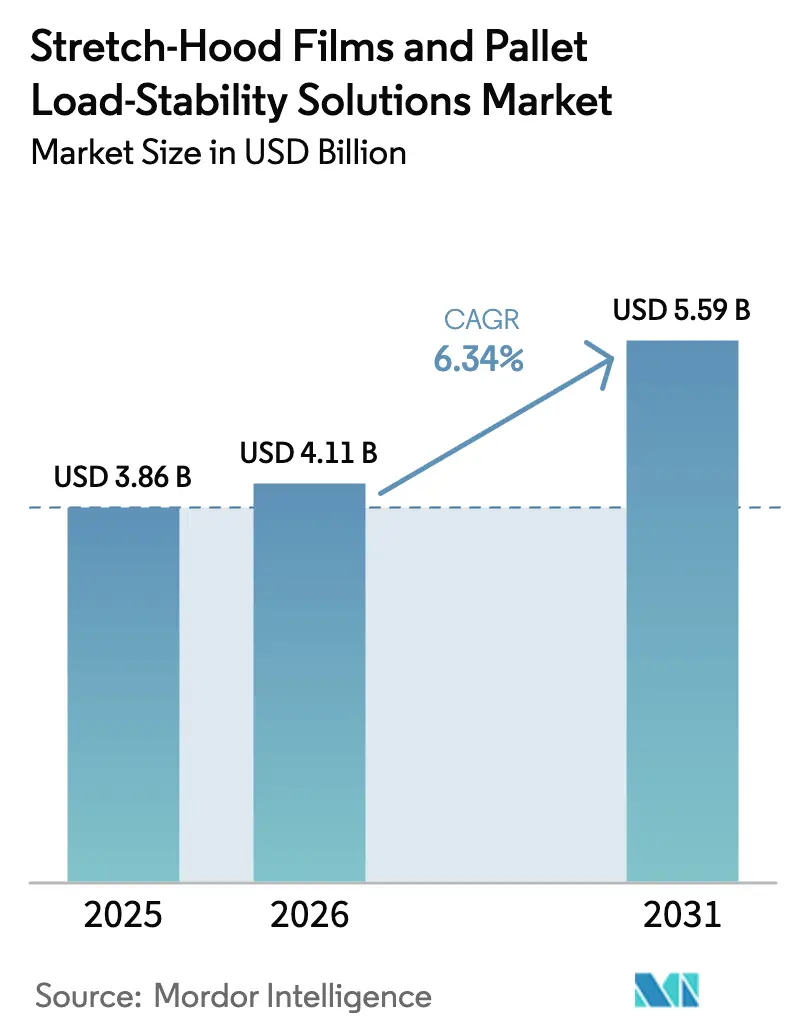

| Marktgröße (2026) | 4.11 Milliarden US-Dollar |

| Marktgröße (2031) | 5.59 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.34% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Stretchhaubenfolien und Palettenlastenstabilisierungslösungen von Mordor Intelligence

Die Marktgröße für Stretchhaubenfolien und Palettenlastenstabilisierungslösungen wurde im Jahr 2025 auf 3,86 Milliarden USD geschätzt und soll von 4,11 Milliarden USD im Jahr 2026 auf 5,59 Milliarden USD bis 2031 wachsen, bei einer CAGR von 6,34 % während des Prognosezeitraums (2026–2031). Der beschleunigte E-Commerce-Fulfillment, die Standardisierung von Lastenstabilitätstests und unternehmerische Dekarbonisierungsziele erweitern die installierte Basis automatisierter Palettensicherungssysteme. Einschuss-Palettierlinien bewegen nun drei bis fünf Trailer pro Stunde und verdoppeln den Durchsatz älterer Mehrschuss-Maschinen, was die Nachfrage nach Hochleistungsfolien verstärkt. Die Verpflichtungen der Markenhersteller zu reduzierter Polyethylendicke und recyceltem Inhalt treiben schnelle Materialinnovationen voran, während Versicherer Prämienrabatte gewähren, sobald Paletten nach EN 17321 und EUMOS 40509 zertifiziert sind. Die Region Asien-Pazifik führt bei Kapazitätserweiterungen, da Exporteure die Eindämmungsspezifikationen für den Seefrachtverkehr verschärfen, und Maschinenzulieferer konsolidieren sich, um schlüsselfertige Folien- und Gerätepakete zu liefern, die eine wiederholbare Haltekraft garantieren. Diese konvergierenden Kräfte positionieren den Markt für Stretchhaubenfolien und Palettenlastenstabilisierungslösungen als bevorzugte Alternative zu Schrumpfhauben und Umreifungen in Hochvolumen-Distributionsumgebungen.

Wichtigste Erkenntnisse des Berichts

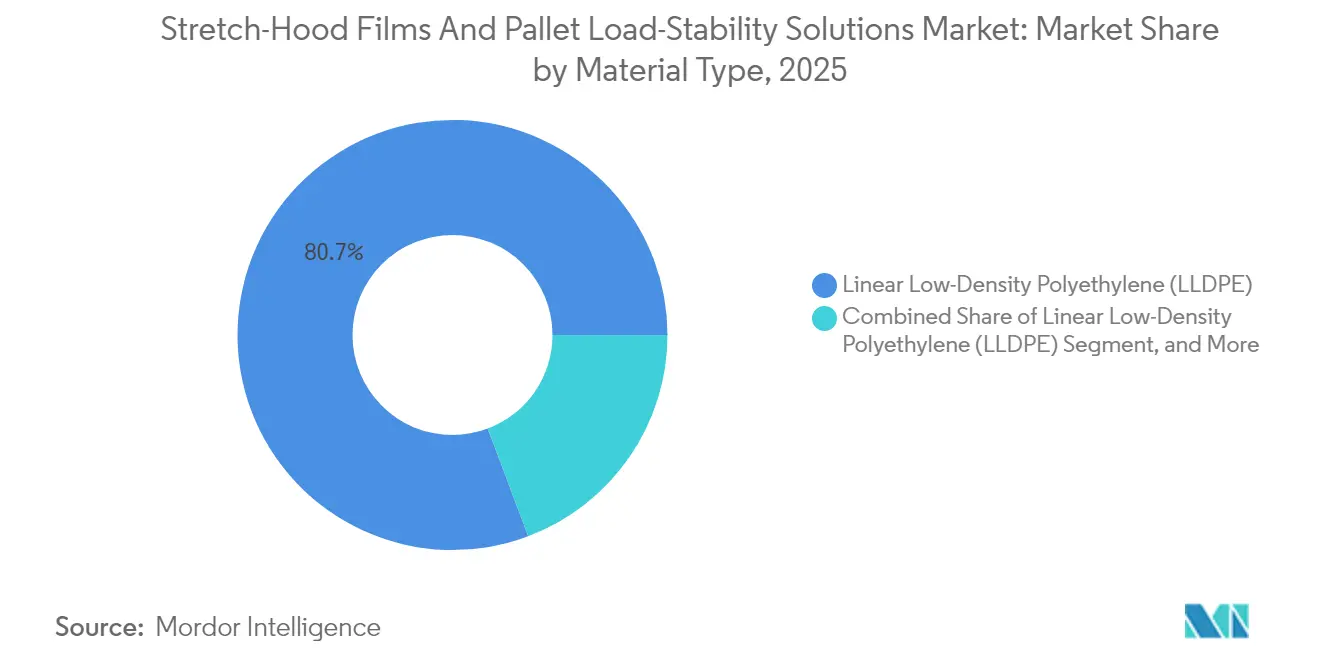

- Nach Materialtyp erfasste LLDPE im Jahr 2025 einen Marktanteil von 80,73 % am Markt für Stretchhaubenfolien und Palettenlastenstabilisierungslösungen.

- Nach Foliendicke wird die Marktgröße für Stretchhaubenfolien und Palettenlastenstabilisierungslösungen für Folien unter 50 Mikrometer bis 2031 voraussichtlich mit einer CAGR von 6,75 % wachsen.

- Nach Maschinentyp erfassten automatische Geräte im Jahr 2025 einen Marktanteil von 75,98 % am Markt für Stretchhaubenfolien und Palettenlastenstabilisierungslösungen.

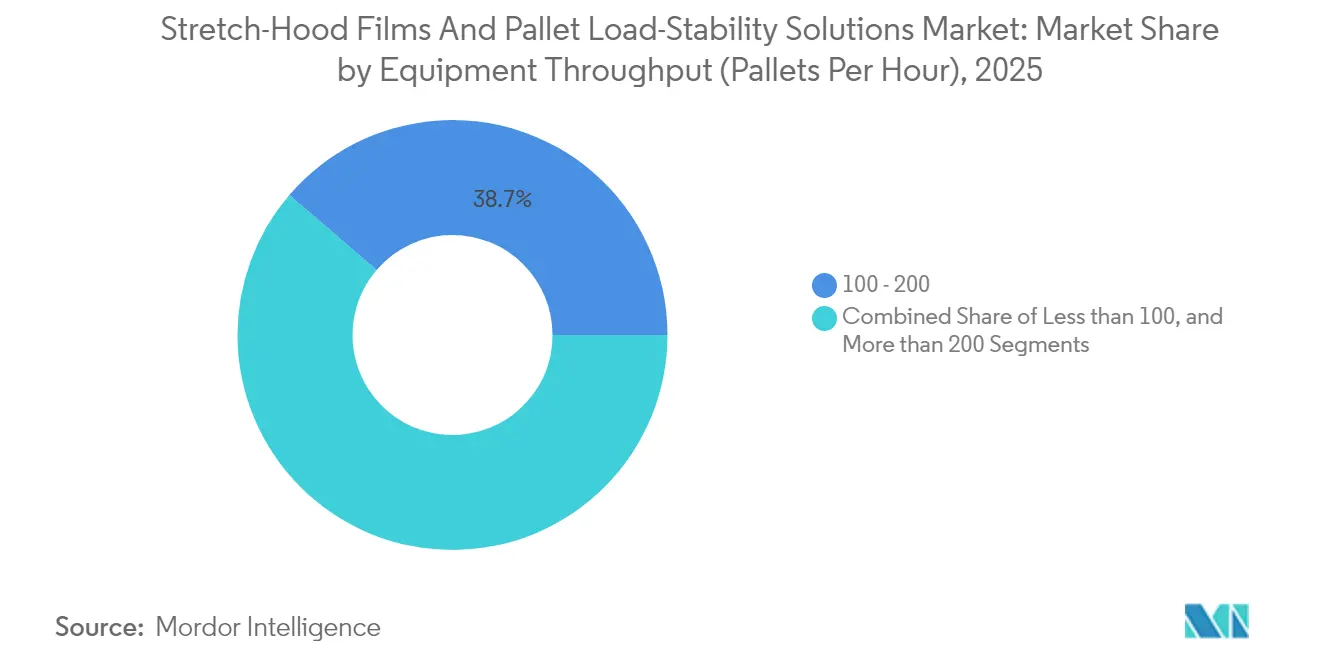

- Nach Gerätedurchsatz wird die Marktgröße für Stretchhaubenfolien und Palettenlastenstabilisierungslösungen für Einheiten mit einer Leistung von über 200 Paletten pro Stunde bis 2031 voraussichtlich mit einer CAGR von 6,61 % wachsen.

- Nach Endverbraucher erfassten Lebensmittel und Getränke im Jahr 2025 einen Marktanteil von 33,22 % am Markt für Stretchhaubenfolien und Palettenlastenstabilisierungslösungen.

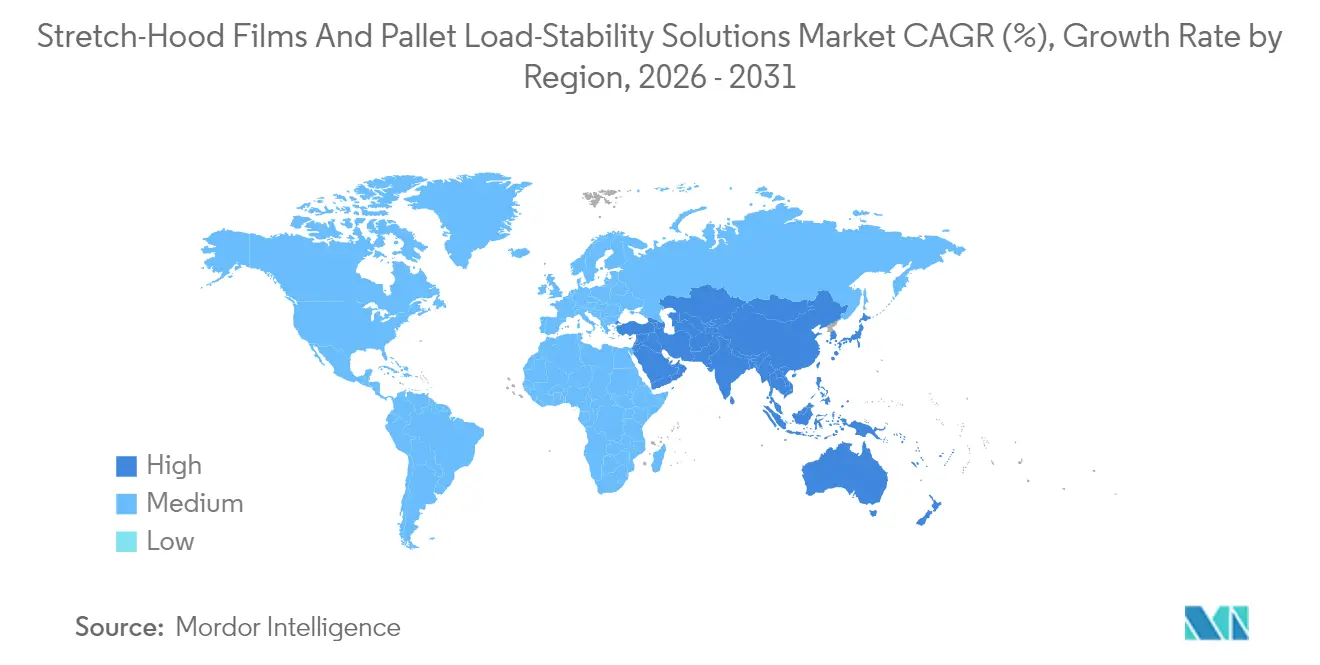

- Nach Geografie wird die Marktgröße für Stretchhaubenfolien und Palettenlastenstabilisierungslösungen für Asien-Pazifik bis 2031 voraussichtlich mit einer CAGR von 7,49 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Stretchhaubenfolien und Palettenlastenstabilisierungslösungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| E-Commerce-Boom erhöht den Bedarf an automatisierter Palettensicherung | +1.2% | Global, mit Asien-Pazifik und Nordamerika als Vorreiter | Kurzfristig (≤ 2 Jahre) |

| Kosteneinsparungen gegenüber Schrumpfhauben und Umreifungen | +0.8% | Global, insbesondere Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Umstieg auf mehrschichtige LLDPE- und POE-Folien mit reduzierter Dicke | +0.7% | Global, mit fortschrittlicher Fertigung in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Laborzertifizierte Lastenstabilitätsnormen (EN 17321/EUMOS) treiben OEM-Nachrüstungen voran | +0.6% | Europa primär, Ausweitung auf globale Märkte | Langfristig (≥ 4 Jahre) |

| Versicherungsprämienrabatte für verifizierte Paletteneinschließung | +0.4% | Nordamerika und Europa, selektiv Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| CO₂-Fußabdruckgutschriften für Foliengewichtsreduzierung (Scope 3) | +0.5% | Global, mit regulatorischem Schwerpunkt in der EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

E-Commerce-Boom erhöht den Bedarf an automatisierter Palettensicherung

Fulfillment-Center, die auf Hochgeschwindigkeitsrobotik ausgerichtet sind, verarbeiten bis zu 800 Kartons pro Stunde und zwingen Palettenstabilisierungssysteme dazu, mit dem Robotertempo Schritt zu halten, ohne dass die Folie versagt.[1]Boston Dynamics, "Stretch Robot," bostondynamics.com Einschuss-Haubenapplikation verbessert die Trailerauslastung um bis zu 10 %, doch ihr Erfolg hängt von Folien ab, die Stöße beim autonomen Shuttlebetrieb absorbieren. Der Markt für Stretchhaubenfolien und Palettenlastenstabilisierungslösungen profitiert von diesem Wandel, da mit Hauben versehene Paletten auch nach Cross-Dock-Rotation trocken und unbeschädigt ankommen. Einzelhändler schreiben Haubenapplikation vor, um Straßentransportladungen zu schützen, die Stretchwickelstationen umgehen, und reduzieren so manuelle Nacharbeit. Folglich integriert jedes neue Greenfield-E-Commerce-Zentrum nun integrierte Haubenlinien, um Arbeitseinsparungen und Durchsatzzuverlässigkeit zu sichern.

Kosteneinsparungen gegenüber Schrumpfhauben und Umreifungen

Benchmark-Audits zeigen, dass Stretchhaubenlinien etwa 150 Paletten pro Stunde verarbeiten, verglichen mit 60 Paletten bei Schrumpfhaubenöfen, und dabei Gasbrenner eliminieren, die Temperaturen von 280 °C erreichen.[2]Innova Maquinaria Industrial, "Comparative: Stretch Hood or Shrink-Hood?," directindustry.com Die Verwendung dünnerer Stärken, die auf die Ladeabmessungen abgestimmt sind, reduziert das Foliengewicht um bis zu 40 %, was sowohl zu geringeren Harzkosten als auch zu reduzierten Scope-3-Emissionen führt. Umreifungsalternativen hinken hinterher, da PET-Bänder ihre maximale Kapazität bei etwa 580 kg erreichen, während mit Hauben versehene Paletten Vier-Tonnen-Lasten ohne Eckquetschung standhalten können. Betriebe, die täglich mehr als 40 ausgehende Lkw abfertigen, erreichen die Amortisation innerhalb von drei Jahren, was die Beschaffungszyklen beschleunigt. Diese Wirtschaftlichkeit treibt den Markt für Stretchhaubenfolien und Palettenlastenstabilisierungslösungen in Hochvolumen-Konsumgüterstandorten voran.

Umstieg auf mehrschichtige LLDPE- und POE-Folien mit reduzierter Dicke

Lösungsphasen-Polyethylenplattformen manipulieren die Molekulargewichtsverteilung, um die Reißfestigkeit bei Stärken unter 50 Mikrometer zu erhalten. Mehrschichtige Koextrusion konzentriert die Barrierchemie in dünnen Außenschalen, während ein POE-Kern Elastizität bietet und eine Dehnung von 300 % auf automatischen Applikatoren ermöglicht. Feldversuche bestätigen, dass Hauben unter 50 Mikrometer 1,2 m hohe Getränkestapel durch 2g-Beschleunigungstests ohne Eckverstärkung schützen. Harzlieferanten integrieren antistatische und UV-Schutzpakete, sodass dünnere Folien sowohl automatisierter Handhabung als auch Außenlagerung standhalten. Diese Durchbrüche reduzieren die Folienmasse, stärken Nachhaltigkeitsansprüche und schärfen die Wettbewerbsfähigkeit des Marktes für Stretchhaubenfolien und Palettenlastenstabilisierungslösungen.

Laborzertifizierte Lastenstabilitätsnormen (EN 17321/EUMOS) treiben OEM-Nachrüstungen voran

Europas EN 17321 und EUMOS 40509 Protokolle kodifizieren Beschleunigungsschwellenwerte für die Palettenintegrität und zwingen Verlader dazu, die Einschließungskraft mit Laborinstrumenten zu dokumentieren.[3]EUMOS, "EUMOS 40509 Standard," eumos.eu Ältere Wickler bestehen den 0,8g-Bremstest oft nicht, was Nachrüstungen mit servogesteuerten Stretchhaubenköpfen erforderlich macht, die gleichmäßigen Klemmdruck aufbringen. Die Zertifizierung erschließt Versicherungsrabatte und veranlasst Spediteure, bei Ausschreibungen zertifizierte Lieferanten zu bevorzugen. Maschinen-OEMs reagieren mit Upgrade-Kits, die die Kraftmessung digitalisieren und die Folienablage automatisch anpassen – eine Funktion, die im Markt für Stretchhaubenfolien und Palettenlastenstabilisierungslösungen sehr geschätzt wird. Da multinationale Einzelhändler den europäischen Benchmark weltweit übernehmen, beschleunigt die einheitliche Compliance den Export von Haubensystemen nach Nordamerika und Asien-Pazifik.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten für Stretchhaubenmaschinen | -0.9% | Global, insbesondere kleine und mittlere Unternehmen betreffend | Kurzfristig (≤ 2 Jahre) |

| Polyethylenpreisvolatilität | -0.6% | Global, mit regionalen Schwankungen | Mittelfristig (2–4 Jahre) |

| Begrenzte Fachkenntnisse kleiner und mittlerer Unternehmen für die Folien-Maschinen-Optimierung | -0.4% | Global, konzentriert in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Recyclingstream-Kontamination durch Mehrkomponentenpaletten | -0.3% | Europa und Nordamerika primär | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten für Stretchhaubenmaschinen

Ein Einschuss-Haubenprojekt kann 1 Million EUR (1,08 Millionen USD) übersteigen, einschließlich Förderbänder und Bauarbeiten, was Standorte abschreckt, die weniger als 40 Lkw täglich versenden. Obwohl Leasing die Kosten verteilt, können die kumulierten Zahlungen über eine Fünfjahresperiode den Kaufpreis übersteigen. Kleine und mittlere Unternehmen greifen oft auf manuelle Wickler zurück, was die Arbeitsbelastung verlängert und zu inkonsistenter Ladungssicherheit führt. Anbieter führen modulare Köpfe ein, die bestehende Stretchwickler nachrüsten, erfordern jedoch weiterhin qualifizierte Techniker zur Feinabstimmung von Folienüberlappung und Schnittlänge. Ohne zugängliche Finanzierung dämpft dieses Hemmnis die kurzfristige Expansion des Marktes für Stretchhaubenfolien und Palettenlastenstabilisierungslösungen.

Polyethylenpreisvolatilität

Harzkosten korrelieren mit Rohölschwankungen, und der Spotpreis für LLDPE hat sich innerhalb von 12 Monaten um mehr als 400 USD pro Tonne bewegt, was die Margen der Verarbeiter erodiert. Kleine Folienextruder haben Schwierigkeiten, Rohstoffe abzusichern, und pausieren gelegentlich Versuche zur Dickenreduzierung, wenn die Aufschläge auf Metallocen-Qualitäten steigen. Endverbraucher verschieben Gerätebestellungen in volatilen Quartalen und ziehen es vor, bestehende Schrumpfhaubenbestände aufzubrauchen. Vertikale Integration hilft Dow und ExxonMobil, die Volatilität abzupuffern, aber regionale Verarbeiter in Lateinamerika oder Südostasien bleiben exponiert. Anhaltende Preisschwankungen schränken die vorhersehbare Budgetplanung für die Markteinführung von Stretchhaubenfolien und Palettenlastenstabilisierungslösungen ein.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: LLDPE-Dominanz stärkt die Leistungsführerschaft

Lineares Polyethylen niedriger Dichte erfasste im Jahr 2025 einen Marktanteil von 80,73 % am Markt für Stretchhaubenfolien und Palettenlastenstabilisierungslösungen, und das Segment soll bis 2031 eine CAGR von 6,82 % verzeichnen. Die Akzeptanz beruht auf seiner Zugfestigkeit und Durchstichfestigkeit, die eine Dehnung von 300 % ohne Reißen ermöglichen – eine Voraussetzung für automatische Haubenapplikatoren, die mit 200 Paletten pro Stunde laufen. LDPE behält eine Nische, wo zusätzliche Haftung bei unregelmäßigen Bündeln hilft, während POE-Mischungen auf frostexponierte Düngerstapel abzielen, die Schlagflexibilität benötigen. Amcor zeigt, dass recyceltes LLDPE bei 30 % Beladung als Ersatz für Jungfernharz eingesetzt werden kann und dennoch Falltests besteht, was Wege zur Materialkreislaufwirtschaft eröffnet.

Fortgesetzte Investitionen in Lösungsphasenreaktoren ermöglichen es Dow, Molekulargewichtsverteilungen für spezifische Stärkenbereiche anzupassen und so Bemühungen zur Dickenreduzierung zu unterstützen, die für den Markt für Stretchhaubenfolien und Palettenlastenstabilisierungslösungen entscheidend sind. Die FDA-Lebensmittelkontaktkonformität schränkt die Harzauswahl für Getränkeabfüller ein und festigt die Position von LLDPE in Premium-Anwendungen. Spezialcopolymere integrieren Gleitmittel, die das Haften an Maschinenbacken reduzieren und so die Linienverfügbarkeit verbessern. Da CO₂-Steuerregelungen an Dynamik gewinnen, sind Verarbeiter, die PCR mit Hochleistungs-LLDPE mischen, gut positioniert, um neue Verträge vor ihren weniger agilen Wettbewerbern zu sichern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Foliendicke: Trend zur Dickenreduzierung beschleunigt die Akzeptanz von Folien unter 50 Mikrometer

Folien im Bereich von 50–100 Mikrometer kontrollierten im Jahr 2025 31,12 % der Marktgröße für Stretchhaubenfolien und Palettenlastenstabilisierungslösungen, was die historische Komfortzone der Branche widerspiegelt. Formulierungen unter 50 Mikrometer verzeichnen jedoch nun eine CAGR von 6,75 %, da die Harzwissenschaft Dickenverluste durch mehrschichtige Festigkeit kompensiert. Extruder optimieren die Schichtstapelung, wobei eine nanometrische Außenhaut eine Barriere bietet, während der Kern dynamische Belastungen bei Gabelstaplerstößen absorbiert. Tests an 30-Mikrometer-Hauben bestätigen eine Belastbarkeit von 4.000 Pfund, was die kommerzielle Substitution validiert.

Regulierungsbehörden akzeptieren die Dickenreduzierung als direkten Scope-3-Hebel und katalysieren Beschaffungsmandate, die die dünnste zertifizierte Option bevorzugen. Marken legen jährliche Foliengewichtsreduzierungen in CSR-Berichten offen und erhöhen so die strategische Relevanz des Marktes für Stretchhaubenfolien und Palettenlastenstabilisierungslösungen. Hochdichte Stapel von Zementsäcken verwenden weiterhin 120-Mikrometer-Hauben, was eine Obergrenze für die Dickenreduzierung bei schweren vertikalen Lasten anzeigt. Dennoch zeigt die Entwicklung klar in Richtung leichterer Stärken bei gängigen Konsumgütern.

Nach Maschinentyp: Automatisierungsimperativ treibt die Geräteentwicklung voran

Automatische Systeme machten im Jahr 2025 75,98 % der Marktgröße für Stretchhaubenfolien und Palettenlastenstabilisierungslösungen aus, angetrieben durch den Bedarf, Arbeitskräftemangel auszugleichen und 24-Stunden-Fulfillment aufrechtzuerhalten. SPS-gesteuerte Köpfe kalibrieren die Folienspannung in Millisekunden und gewährleisten gleichmäßige Lastkraft und höhere Bestehensquoten bei EUMOS-Tests. Halbautomatische Einheiten bleiben in mittelvolumigen Distributionsbetrieben, wo Schichtflexibilität den Durchsatz überwiegt, doch ihr Anteil schrumpft, da Leasingmodelle vollautomatische Geräte zugänglicher machen.

Die Integration mit Lagerverwaltungssoftware unterstützt vorausschauende Wartung, die den Backenersatz vor dem Ausfall plant und so die Verfügbarkeit verlängert. Servoantriebe erhöhen die Zyklusgeschwindigkeit um 15 %, was eine 15-prozentige Steigerung der täglichen Palettenkapazität ohne mechanisches Redesign ermöglicht. Der Markt für Stretchhaubenfolien und Palettenlastenstabilisierungslösungen bündelt zunehmend Maschine, Folie und Service in einer Rechnung, was die ROI-Genehmigung vereinfacht. Dieser Wandel begünstigt Akteure, die sowohl Harzwissenschaft als auch Bewegungssteuerung anbieten, und verstärkt Trends zur vertikalen Integration.

Nach Gerätedurchsatz: Hochgeschwindigkeitsbetrieb erfordert Premium-Positionierung

Geräte mit einer Leistung von 100–200 Paletten pro Stunde hielten im Jahr 2025 einen Marktanteil von 38,72 % bei Stretchhaubenfolien und Palettenlastenstabilisierungslösungen und repräsentieren den Produktivitätssüßpunkt für große Konsumgüterwerke. Einrichtungen, die täglich mehr als 2.000 Paletten versenden, tendieren zu Linien mit über 200 Paletten, die bis 2031 die schnellste CAGR von 6,61 % verzeichnen. Servobasierte Folienwagensbeschleunigung und automatischer Rollenwechsel reduzieren die Standzeit und helfen Mega-Lagerhäusern, die Sequenzierung ausgehender Trailer zu koordinieren.

Systeme unter 100 Paletten sind für spezialisierte Umgebungen konzipiert, wie saisonale Produkt-Lagerhallen, wo variable Lastprofile keine Hochgeschwindigkeitsgleichmäßigkeit erfordern. Da Robotik jedoch auch mittelgroße Lagerhäuser durchdringt, verlagert sich die Nachfrage zu schnelleren Köpfen, die vorgelagerte Engpässe verhindern. Der Markt für Stretchhaubenfolien und Palettenlastenstabilisierungslösungen belohnt Anbieter, die Zykluszeiten feinabstimmen können, ohne die Dichtungsintegrität bei erhöhten Geschwindigkeiten zu beeinträchtigen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Führungsposition von Lebensmitteln und Getränken spiegelt strenge Anforderungen wider

Lebensmittel und Getränke machten im Jahr 2025 33,22 % der Marktgröße für Stretchhaubenfolien und Palettenlastenstabilisierungslösungen aus, angetrieben durch den Bedarf, Kontamination zu vermeiden und Kondensation zu kontrollieren. Mit Hauben versehene Paletten bieten vollständige Abdeckung der Oberseite und verhindern das Eindringen von Staub in Distributionszentren und bei gekühlten Cross-Dock-Transfers. Getränkehersteller schätzen die Eliminierung von Wärmetunneln, die die Produkttemperatur erhöhen und HACCP-Grenzwerte verletzen könnten.

Chemikalien und Düngemittel verzeichnen die höchste CAGR von 7,39 %, da Säcke mit körnigen Lasten durchstichfeste Hauben benötigen, um die dermale Exposition bei der Handhabung zu minimieren. Baumaterialien schreiben weiterhin UV-stabile Folien für die Außenlagerung auf Bauhöfen vor. Versender von Unterhaltungselektronik nennen Staubausschluss und Einzelhandelsqualitätsoptik als entscheidende Faktoren. Über alle Endverbraucher hinweg schreitet der Markt für Stretchhaubenfolien und Palettenlastenstabilisierungslösungen auf der Grundlage missionskritischer Hygiene- und Sicherheitsgarantien voran.

Geografische Analyse

Asien-Pazifik hielt im Jahr 2025 einen Marktanteil von 41,10 % bei Stretchhaubenfolien und Palettenlastenstabilisierungslösungen und soll bis 2031 eine CAGR von 7,49 % verzeichnen. Chinas exportorientierte Fabriken rüsten Linien mit Haubenapplikatoren nach, um europäische EUMOS-Zertifikate zu erfüllen, während Indiens Nationale Logistikpolitik moderne Distributionszentren finanziert, die automatisierte Palettensicherung umfassen. Japan stattet Haubenlinien mit IoT-Sensoren aus, die schlanke Dashboards speisen, und Südkoreas Harzsektor erprobt spezielle POE-Qualitäten, die eine Dickenreduzierung ermöglichen.

Europa belegt den zweiten Platz, da EN 17321-Mandate durch Lieferketten ripple und deutsche Automobilzulieferer sowie französische Lebensmittelverarbeiter zur Dokumentation der Palettenintegrität verpflichten. Italiens Luxusexporte übernehmen klare Hauben, um hochglänzende Kartons zu schützen, ohne das Branding zu verdecken, und das Vereinigte Königreich beschleunigt die Akzeptanz, um die Exportpräsenz nach dem Brexit zu verteidigen. Regionale Recycler investieren in Waschanlagen, um PPWR-Ziele zu erfüllen und den Kreislauf für zurückgewonnene Haubenfolie zu schließen.

Nordamerika wächst stetig, angetrieben von E-Commerce-Giganten, die Einschuss-Haubenapplikation standardisieren, um Nacharbeit an Cross-Dock-Hubs zu minimieren. US-amerikanische Einrichtungen integrieren Haubendaten in Lagerverwaltungssysteme für Echtzeit-Schadensanalysen, während Kanadas Düngemittelexporteure dicke, UV-stabilisierte Hauben für arktische Eisenbahnkorridore bevorzugen. Mexikos Nearshoring-Boom in der Elektronik- und Automobilmontage löst neue Haubenlinien aus, die darauf abzielen, die Versandstandards des Abkommens zwischen den Vereinigten Staaten, Mexiko und Kanada zu erfüllen. Insgesamt festigen regulatorische Angleichung und Automatisierungsanreize die Bedeutung des Marktes für Stretchhaubenfolien und Palettenlastenstabilisierungslösungen in den wichtigsten Regionen.

Wettbewerbslandschaft

Der Markt für Stretchhaubenfolien und Palettenlastenstabilisierungslösungen weist eine moderate Konzentration auf, wobei die fünf größten Anbieter nahezu 55 % des Umsatzes kontrollieren. Amcor skaliert die PCR-Integration und produziert Folien mit 30 % recyceltem Harz unter Beibehaltung der Falltestintegrität, und Dow nutzt seine Lösungspolyethylenplattform, um Qualitäten für Ziele unter 50 Mikrometer anzupassen. Maschinenführer BEUMER und FROMM betonen Servoautomatisierung, die Zykluszeiten verkürzt und Diagnoseanalysen integriert.

Die vertikale Integration beschleunigt sich, da Folienhersteller regionale Hauben-OEMs erwerben, um Folien-Maschinen-Harmonie sicherzustellen. FROMM erprobt Folienabonnementmodelle, die Harzpreisabsicherung beinhalten und Kunden ansprechen, die Polyethylenpreisschwankungen scheuen. Regionale Verarbeiter ohne Geräteexpertise gehen Partnerschaften mit Bewegungssteuerungsspezialisten ein und teilen geistiges Eigentum, um bei schlüsselfertigen Ausschreibungen zu konkurrieren. Nachhaltigkeitsnachweise sind zu einem Ausschreibungsqualifikationsmerkmal geworden und zwingen Nachzügler, die PCR-Beschaffung zu beschleunigen.

Produktinnovationen konzentrieren sich auf dünnere Mehrschichtfolien, energieeffiziente Dichtungsbacken und Cloud-Dashboards, die die Einschließungskraft jeder Palette protokollieren. Die Patentaktivität steigt rund um Anti-Kondensations-Folienchemie und vorausschauenden Backenverschleiß. Dieses Innovationsrennen hält die Markteintrittsbarrieren moderat und erhält die Wettbewerbsspannung im Markt für Stretchhaubenfolien und Palettenlastenstabilisierungslösungen aufrecht.

Branchenführer im Bereich Stretchhaubenfolien und Palettenlastenstabilisierungslösungen

Amcor plc

Novolex Holdings, LLC

Innova Maquinaria Industrial SL

Intertape Polymer Group

RKW Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: Amcor erweiterte die Recyclingkapazität in seinem Werk in Heanor, Vereinigtes Königreich, und steigerte die Produktion von zurückgewonnenem Polyethylen für die Haubenfolienverarbeitung.

- August 2025: ExxonMobil Signature Polymers ging eine Partnerschaft mit XL Recycling ein, um gemeinsam PCR-reiche Stretchhauben- und Schrumpfhaubenfolien zu entwickeln, die auf PPWR-35-%-Schwellenwerte abzielen.

- Januar 2025: Zeus Packaging brachte das Apollo Paletten-Wickelsystem auf den Markt und beansprucht eine Kunststoffreduktion von bis zu 60 % sowie Scope-3-CO₂-Einsparungen.

- November 2024: Tentoma installierte eine RoRo StretchPack XL-Linie bei JACKON Insulation Belgium zum Schutz von XPS-Platten beim Transport.

Berichtsumfang des globalen Marktes für Stretchhaubenfolien und Palettenlastenstabilisierungslösungen

| Nach Materialtyp | Lineares Polyethylen niedriger Dichte (LLDPE) |

| Polyethylen niedriger Dichte (LDPE) | |

| Sonstige Materialtypen | |

| Nach Foliendicke (Mikrometer) | Weniger als 50 Mikrometer |

| 50–100 Mikrometer | |

| 100–150 Mikrometer | |

| Mehr als 150 Mikrometer |

| Nach Maschinentyp | Automatisch |

| Halbautomatisch | |

| Manuell | |

| Nach Gerätedurchsatz (Paletten/Stunde) | Weniger als 100 |

| 100–200 | |

| Mehr als 200 |

| Lebensmittel und Getränke |

| Bau- und Konstruktionsmaterialien |

| Chemikalien und Düngemittel |

| Haushaltsgeräte und Elektronik |

| Pharmazeutika und Gesundheitswesen |

| Logistik und Kontraktlogistik-Lagerhaltung |

| Sonstige Endverbraucherbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Türkei | ||

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Stretchhaubenfolien | Nach Materialtyp | Lineares Polyethylen niedriger Dichte (LLDPE) | |

| Polyethylen niedriger Dichte (LDPE) | |||

| Sonstige Materialtypen | |||

| Nach Foliendicke (Mikrometer) | Weniger als 50 Mikrometer | ||

| 50–100 Mikrometer | |||

| 100–150 Mikrometer | |||

| Mehr als 150 Mikrometer | |||

| Nach Palettenlastenstabilisierungslösungen | Nach Maschinentyp | Automatisch | |

| Halbautomatisch | |||

| Manuell | |||

| Nach Gerätedurchsatz (Paletten/Stunde) | Weniger als 100 | ||

| 100–200 | |||

| Mehr als 200 | |||

| Nach Endverbraucherbranche | Lebensmittel und Getränke | ||

| Bau- und Konstruktionsmaterialien | |||

| Chemikalien und Düngemittel | |||

| Haushaltsgeräte und Elektronik | |||

| Pharmazeutika und Gesundheitswesen | |||

| Logistik und Kontraktlogistik-Lagerhaltung | |||

| Sonstige Endverbraucherbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Türkei | |||

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Stretchhaubenfolien und Palettenlastenstabilisierungslösungen?

Der Markt wird im Jahr 2026 auf 4,11 Milliarden USD geschätzt und soll bis 2031 5,59 Milliarden USD erreichen.

Welche Region führt die Nachfrage nach Stretchhauben-Palettensicherungslösungen an?

Asien-Pazifik hält mit einem Anteil von 41,10 % die Spitzenposition dank exportorientierter Fertigung und Modernisierung der Logistik.

Warum reduzieren Unternehmen die Dicke von Stretchhaubenfolien?

Fortschritte bei mehrschichtigem LLDPE ermöglichen Stärken unter 50 Mikrometer, die den Harzeinsatz und den CO₂-Fußabdruck reduzieren und gleichzeitig die Lastenstabilität aufrechterhalten.

Welcher Endverbrauchssektor wächst am schnellsten bei Stretchhaubensystemen?

Chemikalien und Düngemittel verzeichnen die höchste CAGR von 7,39 %, da mit Hauben versehene Paletten die Eindämmungsvorschriften für Gefahrstoffe erfüllen.

Wie beeinflussen Lastenstabilitätsnormen Gerätekäufe?

Die Einhaltung von EN 17321 und EUMOS 40509 zwingt Verlader, auf automatische Haubenapplikatoren umzurüsten, die eine zertifizierte Einschließung nachweisen können, was Versicherungseinsparungen erschließt.

Was hemmt die Akzeptanz bei kleinen und mittleren Unternehmen?

Hohe Anfangsinvestitionskosten für Maschinen und begrenzte technische Fachkenntnisse für die Folien-Maschinen-Optimierung bleiben die wichtigsten Hindernisse, obwohl Leasing und Online-Schulungen den Einstieg erleichtern.

Seite zuletzt aktualisiert am: