Marktgröße und Marktanteil für Phosphin-Begasung

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 1.97 Milliarden US-Dollar |

| Marktgröße (2031) | 2.53 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.13% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Phosphin-Begasung von Mordor Intelligence

Die Marktgröße für Phosphin-Begasung wird im Jahr 2025 auf 1,9 Milliarden USD geschätzt und soll von 1,97 Milliarden USD im Jahr 2026 auf 2,53 Milliarden USD bis 2031 wachsen, mit einer CAGR von 4,9 % im Zeitraum 2026 bis 2031. Der Phosphin-Begasungsmarkt ist für den Schutz gelagerter Produkte von entscheidender Bedeutung, da er dichte Getreidestapel durchdringen, Insekten in allen Lebensstadien bekämpfen und nach der Belüftung keine lebensmittelrelevanten Rückstände hinterlassen kann. Das Wachstum wird durch den Ausbau moderner Getreidlagereinrichtungen und strengere pflanzenschutzrechtliche Vorschriften angetrieben, die die zertifizierte Begasung zu einem Standard im globalen Handel gemacht haben. Der Markt profitiert auch vom Übergang weg von Methylbromid und dem verstärkten Fokus auf die Reduzierung von Nachernteverlusten bei Grundnahrungsmitteln. Herausforderungen wie zunehmende Schädlingsresistenz und strengere Compliance-Anforderungen an die Zertifizierung von Anwendern und das Expositionsmanagement bestehen jedoch weiterhin. Trotz dieser Hürden bleibt die Phosphin-Begasung aufgrund ihrer Kosteneffizienz, tiefen Durchdringung und regulatorischen Akzeptanz die bevorzugte Wahl für den Schutz von Schüttgetreide und sichert damit ihre anhaltende Relevanz auf dem Markt.

Wichtigste Erkenntnisse des Berichts

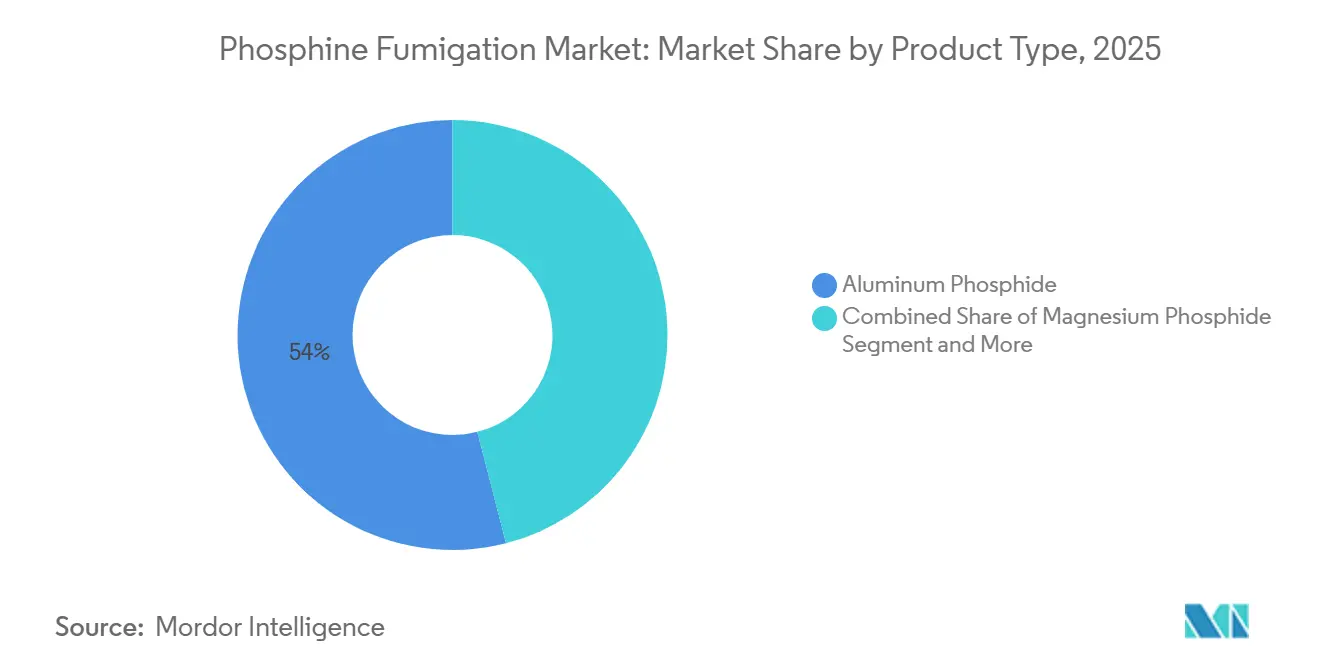

- Nach Produkttyp war Aluminiumphosphid mit einem Anteil von 54 % das größte Segment des Phosphin-Begasungsmarktes im Jahr 2025, während Magnesiumphosphid mit einer CAGR von 5,95 % im Zeitraum 2026–2031 das am schnellsten wachsende Segment war.

- Nach Form waren feste Formulierungen mit einem Anteil von 59,2 % das größte Segment der Phosphin-Begasungsmarktgröße im Jahr 2025, während flüssige Formulierungen mit einer CAGR von 6,2 % im Zeitraum 2026–2031 das am schnellsten wachsende Segment waren.

- Nach Ernteguttyp waren Getreide und Körner mit einem Anteil von 63 % das größte Segment des Phosphin-Begasungsmarktanteils im Jahr 2025, während kommerzielle Erzeugnisse und Plantagen das schnellste Wachstum verzeichneten und eine CAGR von 5,9 % im Zeitraum 2026–2031 erzielten.

- Nach Lagerstruktur hielten kommerzielle Schüttgutsilos den größten Anteil und machten 36,67 % der Phosphin-Begasungsmarktgröße im Jahr 2025 aus, während Exportcontainer mit einer CAGR von 6,5 % im Zeitraum 2026–2031 das schnellste Wachstum verzeichneten.

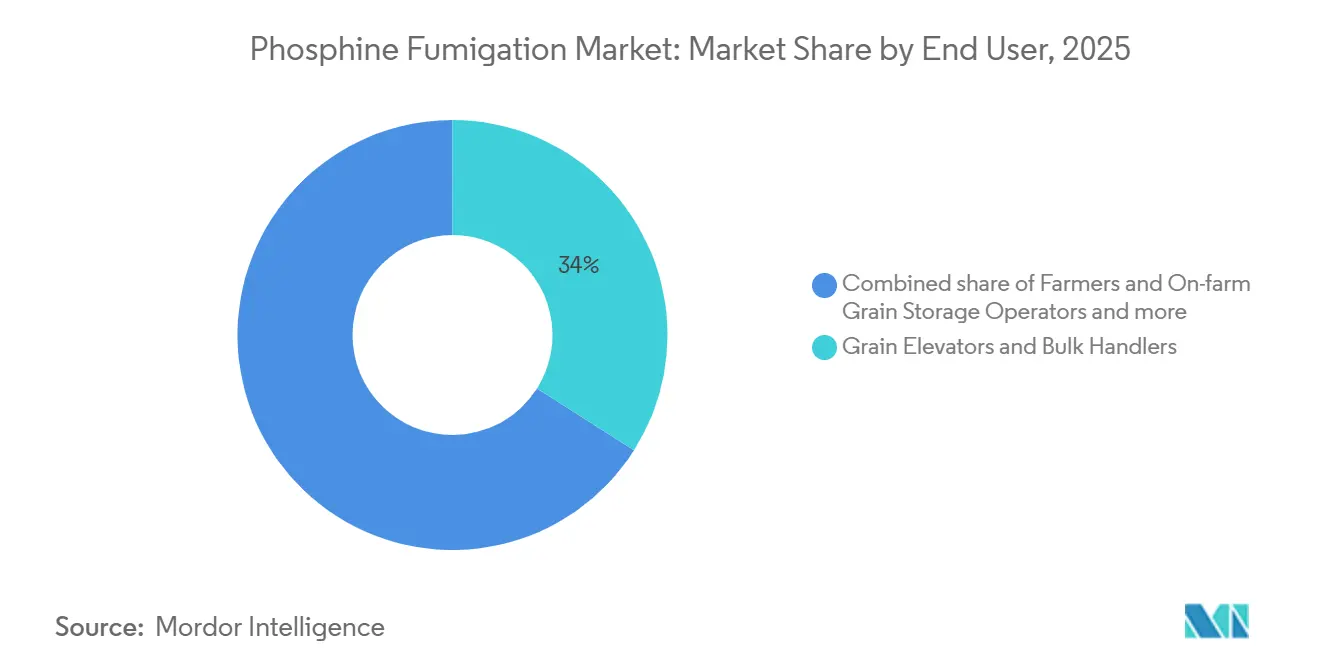

- Nach Endnutzer waren Getreidesilos und Schüttgutumschläger mit einem Anteil von 34 % das größte Segment des Phosphin-Begasungsmarktanteils im Jahr 2025, während Agrarexporteure und Quarantänedienstleister mit einer CAGR von 6,13 % im Zeitraum 2026–2031 das am schnellsten wachsende Segment waren.

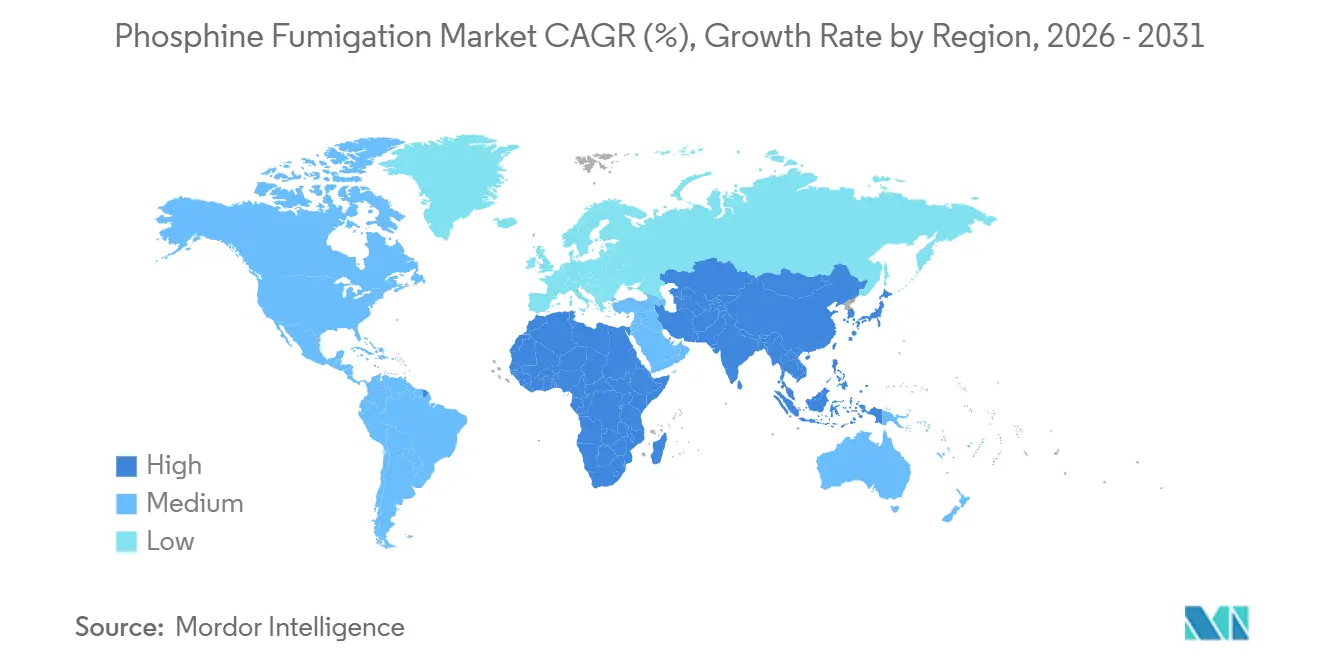

- Nach Geografie hielt Nordamerika mit einem Anteil von 35,8 % den größten Anteil am Phosphin-Begasungsmarkt im Jahr 2025, während der asiatisch-pazifische Raum mit einer CAGR von 6,8 % im Zeitraum 2026–2031 das schnellste Wachstum verzeichnete.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Phosphin-Begasung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausbau der Kapazitäten für Getreidesilos und Schüttgutlagerung | +1.2% | Global, mit der höchsten Intensität in Indien, China, Brasilien, Ägypten und Saudi-Arabien | Mittelfristig (2–4 Jahre) |

| Strengere pflanzenschutzrechtliche Compliance für Getreide- und Ölsaatenexporte | +1.0% | Global, mit den größten Auswirkungen in Nordamerika, dem asiatisch-pazifischen Raum und Südamerika | Kurzfristig (≤ 2 Jahre) |

| Laufende Substitution von Methylbromid bei landwirtschaftlichen Quarantänebehandlungen | +0.9% | Global, mit frühen Gewinnen in Nordamerika, der Europäischen Union, Japan und Australien | Kurzfristig (≤ 2 Jahre) |

| Wachsender Bedarf zur Reduzierung von Nachernteverlusten bei Getreide, Hülsenfrüchten und Ölsaaten | +0.8% | Schwerpunkt im asiatisch-pazifischen Raum, mit Ausstrahlungseffekten auf Afrika und den Nahen Osten | Mittelfristig (2–4 Jahre) |

| Einführung von Druckgasflaschen-Phosphin, Rezirkulation und digitalem Gasmonitoring in der Getreidlagerung | +0.5% | Nordamerika, Australien, Deutschland, Saudi-Arabien und organisierte Lagerung in Asien | Mittelfristig (2–4 Jahre) bis langfristig (≥ 4 Jahre) |

| Professionalisierung von Hofbegasungsprogrammen und Arbeitsabläufen zur Qualitätssicherung von Getreide | +0.3% | Australien, Nordamerika, Brasilien, Deutschland und frühphasiges Süd- und Südostasien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausbau der Kapazitäten für Getreidesilos und Schüttgutlagerung

Der Ausbau von Silo- und Schüttgutlagerkapazitäten treibt die Nachfrage nach Phosphin-Begasung direkt an, indem er den Bedarf an regelmäßigem Bestandsschutz erhöht. Neue Getreidesilos, Reserveeinrichtungen und zentralisierte Lagerhäuser erfordern konsistente Behandlungszyklen, um eine langfristige Lagersicherheit zu gewährleisten. Dieser Trend ist in Regionen, die sich auf Ernährungssicherheit konzentrieren und auf organisierte Lagersysteme umstellen, von entscheidender Bedeutung. Die Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen (FAO) hebt die Lagerinfrastruktur als wesentlich für die Resilienz des Lebensmittelsystems hervor und bestätigt damit den Bedarf an professioneller Begasung. Darüber hinaus verbessert die Einführung strengerer Abdichtungsstandards in neuen Einrichtungen den Einsatz von Druckgasflaschen-Gas und überwachten Anwendungsmethoden und stärkt den Phosphin-Begasungsmarkt.

Strengere pflanzenschutzrechtliche Compliance für Getreide- und Ölsaatenexporte

Strengere pflanzenschutzrechtliche Compliance treibt den Bedarf an zertifizierten Behandlungen im Phosphin-Begasungsmarkt an. Importländer verlangen nun detaillierte Dokumentation, qualifizierte Anwender und den Nachweis der Einhaltung etablierter Verfahren. Das Internationale Pflanzenschutzübereinkommen (IPPC) legt die Standards für die Begasung als pflanzenschutzrechtliche Maßnahme fest und gewährleistet Konsistenz im internationalen Handel. Der Agrarmarktdienst des Landwirtschaftsministeriums der Vereinigten Staaten (USDA) setzt diese Standards durch sein Begasungshandbuch durch, wobei Nichteinhaltung zu Nachbehandlung, Verzögerungen oder Frachtablehnung führt. Infolgedessen ist die Phosphin-Begasung zu einer wesentlichen und routinemäßigen Anforderung in Handelsströmen geworden und stärkt die stabile Marktnachfrage.

Laufende Substitution von Methylbromid bei landwirtschaftlichen Quarantänebehandlungen

Der Ausstieg aus Methylbromid bei Quarantäne- und Vorversandbehandlungen treibt das Wachstum im Phosphin-Begasungsmarkt an. Stand 2024 berichtet das Ozon-Sekretariat des Umweltprogramms der Vereinten Nationen, dass 97,5 % des Methylbromid-Verbrauchs unter dem Montrealer Protokoll auf Quarantäne- und Vorversandanwendungen (QPS) beschränkt ist. Diese Anwendungen werden eingesetzt, um Waren zu behandeln und die Ausbreitung von Schädlingen zu verhindern sowie offizielle pflanzenschutzrechtliche Handelsanforderungen zu erfüllen, was seinen rückläufigen Einsatz unterstreicht[1]Quelle: Ozon-Sekretariat des Umweltprogramms der Vereinten Nationen, „Quarantäne und Vorversand”, Ozon-Sekretariat des Umweltprogramms der Vereinten Nationen, ozone.unep.org. Weitere Einschränkungen werden voraussichtlich die Behandlungsmengen in Richtung Phosphin verlagern, insbesondere im Handel mit haltbaren Waren. Australiens Aktualisierung seiner Methylbromid-Methodik im Jahr 2025 spiegelt einen globalen Vorstoß für standardisierte Praktiken bei grenzüberschreitenden Behandlungen wider. Dieser anhaltende Übergang positioniert den Phosphin-Begasungsmarkt für erhebliche Vorteile, insbesondere bei großen Getreidlageranlagen, Schüttguttransporten und Lageroperationen, die bereits formellen Vorschriften entsprechen.

Wachsender Bedarf zur Reduzierung von Nachernteverlusten bei Getreide, Hülsenfrüchten und Ölsaaten

Der Bedarf zur Minimierung von Nachernteverlusten verbindet den Phosphin-Begasungsmarkt direkt mit der Lebensmittelverfügbarkeit und der Lagereffizienz. Die FAO berichtet, dass 13,2 % der weltweiten Lebensmittelproduktion nach der Ernte, aber vor dem Einzelhandel verloren gehen, was die Bedeutung eines effektiven Lagerschutzes unterstreicht[2]Quelle: Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen, „Der Stand der Ernährungssicherheit und Ernährung in der Welt 2025”, Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen, fao.org. In Subsahara-Afrika können Lagerverluste bei Getreide und Hülsenfrüchten 22 % erreichen, was die Insektenkontrolle auch in Regionen mit begrenzten landwirtschaftlichen Margen entscheidend macht. Darüber hinaus betonte die FAO im Jahr 2025, dass Lagerinvestitionen unerlässlich sind, um Lebensmittelpreisschocks zu reduzieren und Lebensmittelsysteme zu stärken. Dies unterstreicht die entscheidende Rolle des Phosphin-Begasungsmarktes bei der Gewährleistung einer zuverlässigen Insektenkontrolle sowohl für private Getreidehandhabung als auch für öffentliche Lagerprogramme und unterstützt letztendlich die globale Ernährungssicherheit.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Anforderungen an die Anwenderexposition, Zertifizierung und Begasungsdokumentation | -0.8% | Nordamerika, zentrale Märkte der Europäischen Union, Australien und organisierte Märkte in Asien | Kurzfristig (≤ 2 Jahre) bis mittelfristig (2–4 Jahre) |

| Zunehmende Phosphinresistenz bei wichtigen Schädlingen in gelagertem Getreide und Saatgut | -0.7% | Australien, Indien, Brasilien, die Vereinigten Staaten, Griechenland, die Türkei und eine breitere globale Ausbreitung | Mittelfristig (2–4 Jahre) bis langfristig (≥ 4 Jahre) |

| Hermetische Lagerung und nicht-chemische Getreideschutzalternativen, die die Behandlungshäufigkeit reduzieren | -0.5% | Indien, Niger, Kenia, Nigeria, Bangladesch und frühphasiges Süd- und Südostasien | Langfristig (≥ 4 Jahre) |

| Ökologische und rückstandsempfindliche landwirtschaftliche Kanäle, die den Einsatz von Begasungsmitteln einschränken | -0.3% | Nordamerika, die Europäische Union, Australien und Premium- Ökohandelskorridore | Kurzfristig (≤ 2 Jahre) bis mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Anforderungen an die Anwenderexposition, Zertifizierung und Begasungsdokumentation

Der Phosphin-Begasungsmarkt wird durch strenge Vorschriften zur Anwenderexposition und Lizenzierungsanforderungen eingeschränkt, wie etwa jene gemäß Titel 40 des Code of Federal Regulations Teil 171 in den Vereinigten Staaten, der Schulung, Aufzeichnungspflichten und Aufsicht vorschreibt[3]Quelle: Elektronischer Code of Federal Regulations, „40 CFR Teil 171 Unterabschnitt B, Zertifizierung von Pestizidanwendern”, Elektronischer Code of Federal Regulations, ecfr.gov. Ebenso setzt Deutschland strenge Aufsicht durch, wobei das Bundesinstitut für Risikobewertung zwischen 2022 und 2024 109 Fälle von Aluminiumphosphid-Vergiftungen gemeldet hat. Diese Vorschriften erhöhen die Compliance-Kosten und verringern die Verfügbarkeit zertifizierter Arbeitskräfte während saisonaler Spitzen in der Getreidehandhabung, was letztendlich das Marktwachstum in regulierten Regionen trotz steigender Nachfrage verlangsamt.

Zunehmende Phosphinresistenz bei wichtigen Schädlingen in gelagertem Getreide und Saatgut

Phosphinresistenz ist ein zunehmendes Problem für den Begasungsmarkt. Eine 2024 im Journal of Pest Science veröffentlichte Studie der Bundesuniversität Viçosa (Universidade Federal de Viçosa) in Brasilien ergab, dass 73 % der getesteten Populationen aus 13 Insektenarten in gelagerten Produkten Resistenz aufwiesen. Eine nordamerikanische Studie aus dem Jahr 2025 mit dem Titel „Geografische Verteilung der Phosphinresistenz und Häufigkeit von Resistenzgenen bei zwei Arten von Getreidekäfern, Tribolium castaneum und Rhyzopertha dominica, in Nordamerika”, unterstützt durch föderale Agrarprogramme in den Vereinigten Staaten, berichtete von Resistenzfrequenzen von bis zu 97 % in bestimmten Getreideanlagen für Rhyzopertha dominica und Tribolium castaneum, angetrieben durch Selektionsdruck durch Begasung. Ebenso ergab eine 2024 veröffentlichte Studie mit dem Titel „Bewertung der Phosphinresistenz bei wichtigen Schädlingen in gelagerten Produkten in Griechenland unter Verwendung zweier Diagnoseverfahren”, dass 43,3 % von 53 Feldpopulationen resistent waren, wobei einige Tribolium confusum-Populationen extreme Resistenz zeigten. Diese Erkenntnisse unterstreichen den dringenden Bedarf an verlängerten Expositionszeiten, strengerer Überwachung und verbesserten Abdichtungspraktiken, die entscheidend sind, um Resistenz zu mindern und die Wirksamkeit von Phosphin-Begasungsbehandlungen sicherzustellen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Aluminiumphosphid führt, während Magnesiumphosphid am schnellsten wächst

Aluminiumphosphid hielt mit einem Anteil von 54 % den größten Anteil am Phosphin-Begasungsmarkt im Jahr 2025 und bleibt aufgrund seiner niedrigen Kosten, regulatorischen Akzeptanz und einfachen Handhabung in verschiedenen Lagerumgebungen das dominante Produkt. Sein weit verbreiteter Einsatz in der Lagerung auf Hofebene, in kommerziellen Lagerhäusern und in hafengebundenen Getreideanlagen gewährleistet ein minimales Ersatzrisiko, während die Vertrautheit der Anwender mit seiner langjährigen Anwendung seine Position weiter festigt.

Magnesiumphosphid, mit einer prognostizierten CAGR von 5,95 % im Zeitraum 2026–2031, gewinnt an Dynamik, da es den Bedarf an kurzen Durchlaufzeiten bei der Containerbegasung und Quarantäneoperationen adressiert. Während Calciumphosphid Nischenanwendungen bedient, verlässt sich der Markt weiterhin auf Aluminiumphosphid für den Hochvolumeneinsatz. Diese Entwicklung wird durch eine 2025 in Agriculture veröffentlichte Studie unterstützt, die den Phosphin-Toleranztest von Detia Freyberg GmbH als wichtiges Werkzeug zur Früherkennung von Resistenz bei wichtigen Käferarten hervorhebt. Dieser diagnostische Fortschritt stärkt die Fähigkeit der Branche, den Phosphineinsatz zu optimieren und sicherzustellen, dass etablierte Produkte wie Aluminiumphosphid weiterhin integraler Bestandteil der Marktstabilität und des Wachstums bleiben.

Nach Form: Tabletten und Pellets dominieren, während Zylindergas schnell expandiert

Feste Formulierungen hielten den größten Anteil und machten 59,2 % des Phosphin-Begasungsmarktanteils im Jahr 2025 aus, wobei sie ihre Führungsposition aufgrund der einfachen Handhabung, effizienten Verteilung und geringen Kapitalanforderungen für Behandlungsaufbauten behaupteten. Diese Position wird auch durch etablierte Getreidlagerstandards wie Chinas LS/T 1201-2020 und Deutschlands TRGS 512 gestärkt, die weiterhin den routinemäßigen Einsatz von Tabletten und Pellets unterstützen. Flüssige Formulierungen sind das am schnellsten wachsende Segment, das voraussichtlich mit einer CAGR von 6,2 % im Zeitraum 2026–2031 expandieren wird, da Lagerbetreiber zunehmend eine kontrollierte Phosphinfreisetzung, sauberere Behandlungsprozesse und eine stärkere Compliance-Leistung in auditierten lebensmittelgerechten Einrichtungen schätzen.

Der verbleibende Anteil des Formsegments entfällt auf Pulverformulierungen, die eine kleinere, aber dennoch relevante Rolle auf dem Markt spielen. Diese Produkte werden hauptsächlich für die Oberflächenstäubung und in Bereichen mit struktureller Durchdringung eingesetzt, in denen Tabletten oder Flüssigsysteme schwerer zu platzieren sind, einschließlich flacher Lagerhausböden und enger Gerätezwischenräume. Ihr Einsatz bleibt spezialisierter, da sie Behandlungsbedarfe adressieren, die auf bestimmte Lagerlayouts und Gerätebedingungen beschränkt sind. Da sich der Markt weiterentwickelt, zeigt diese Struktur, dass feste Produkte zwar weiterhin die Volumenachfrage verankern und flüssige Systeme das schnellste Wachstum verzeichnen, Pulver jedoch weiterhin spezifische operative Lücken unterstützen, die andere Formate nicht vollständig abdecken.

Nach Anwendungsart: Zylindergas beherrscht den Markt, während die Vor-Ort-Erzeugung am schnellsten wächst

Getreide und Körner hielten den größten Anteil und machten 63 % des Phosphin-Begasungsmarktanteils im Jahr 2025 aus, angetrieben durch ihre Lagerung in nationalen Reserven, kommerziellen Silos und Exportkanälen, die eine konsistente Insektenkontrolle über lange Zyklen erfordern. Diese Dominanz unterstreicht die entscheidende Rolle der Phosphin-Begasung bei der Konservierung von Grundnahrungsmitteln wie Weizen, Reis, Mais, Gerste und Sorghum. Gleichzeitig hebt das Segment der kommerziellen Erzeugnisse und Plantagen, das voraussichtlich mit einer CAGR von 5,9 % im Zeitraum 2026–2031 wachsen wird, die Verlagerung des Marktes hin zum Schutz höherwertiger Kulturen während der Lagerung und des Versands hervor. Zusammen spiegeln diese Trends die Expansion des Marktes von der Schüttgetreidlagerung hin zu wertempfindlichen Erntegutkategorien wider.

Weitere Segmente, darunter Ölsaaten, Hülsenfrüchte und Leguminosen sowie Saatgut für den Anbau, diversifizieren die Nachfragebasis weiter. Ölsaaten treiben eine stetige Nachfrage aufgrund großer Exportmengen und verlängerter Lagerbedürfnisse an, während Hülsenfrüchte und Leguminosen eine Begasung erfordern, um einen schnellen Wertverlust durch Insektenschäden zu verhindern, selbst in kleineren Lagermengen. Saatgut für den Anbau, obwohl ein kleineres Segment, erfordert erstklassige Begasungslösungen, um strenge Qualitäts- und pflanzenschutzrechtliche Standards zu erfüllen. Insgesamt betonen diese miteinander verknüpften Dynamiken die wachsende Bedeutung der Phosphin-Begasung für verschiedene Ernteguttypen und gewährleisten Qualität und wirtschaftlichen Wert in Lager- und Handelssystemen.

Nach Endverbraucher: Landwirtschaft bleibt dominant, während Rohwaren am schnellsten wachsen

Kommerzielle Schüttgutsilos hielten den größten Anteil mit 36,67 % des Phosphin-Begasungsmarktanteils im Jahr 2025 und sind aufgrund ihrer Fähigkeit, große, wiederkehrende Mengen zu verarbeiten, zentral für die nationale Getreidebewegung. Ihr hoher Behandlungswert pro Standort und ihre Rolle bei der überwachten Gaslieferung, Rezirkulation und formellen Dokumentation machen sie im Vergleich zu kleineren Hofstrukturen zu einem kritischen Umsatztreiber. Exportcontainer, die voraussichtlich mit einer CAGR von 6,5 % im Zeitraum 2026–2031 wachsen werden, verdeutlichen die zunehmende Integration der Begasung in die Handels-Compliance für Fracht im Transit.

Die Übernahme von Fumico Holding B.V. und DDD, d.o.o. Koper durch die Detia Degesch Group im Jahr 2025 verbesserte die Servicekapazitäten in wichtigen europäischen Häfen und spiegelt diesen Wandel wider. Während Hofsilos und Getreidebehälter zum Volumen beitragen, verringern ihr niedrigerer Behandlungswert und die dezentrale Serviceerbringung ihre Auswirkungen. Der Markt konsolidiert sich zunehmend um Transitstrukturen und hafengebundene Anlagen, angetrieben durch die Formalisierung der Exportlogistik und das Entstehen höherwertiger Möglichkeiten in diesen Segmenten.

Nach Anwendung: Lagerhäuser führen, während Rohwaren beschleunigen

Getreidesilos und Schüttgutumschläger hielten den größten Anteil mit 34 % des Phosphin-Begasungsmarktanteils im Jahr 2025, angetrieben durch ihre zentrale Rolle bei der Verwaltung großer Getreidemengen in kommerziellen Lieferketten, die häufige Begasung erfordern. Unterdessen verdeutlichen Agrarexporteure und Quarantänedienstleister, die voraussichtlich mit einer CAGR von 6,13 % im Zeitraum 2026–2031 wachsen werden, die steigende Nachfrage nach zertifizierten Behandlungen in der Exportlogistik, der Grenz-Compliance und der Vorversandabwicklung. Dieser Wandel unterstreicht den wachsenden Schwerpunkt auf organisierten und konformen Lagerlösungen in der gesamten Lieferkette.

Landwirte und Hoflagerbetreiber tragen erhebliches Volumen bei, haben jedoch einen niedrigeren Behandlungswert pro Konto als kommerzielle Netzwerke. Agrar-Lagerhaltungs- und Rohstofflagerungsunternehmen gewinnen an Bedeutung, da Schwellenmärkte auf strukturierte Lagerinfrastruktur umstellen. Saatgutunternehmen und Saatgutverarbeitungsanlagen, obwohl kleiner, stellen ein hochwertiges Segment dar, in dem Präzision und Compliance für die Produktqualität und Handelsanerkennung entscheidend sind. Zusammen deuten diese Trends auf einen Markt hin, der zunehmend auf Effizienz, Compliance und Qualität in allen Endnutzersegmenten ausgerichtet ist.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

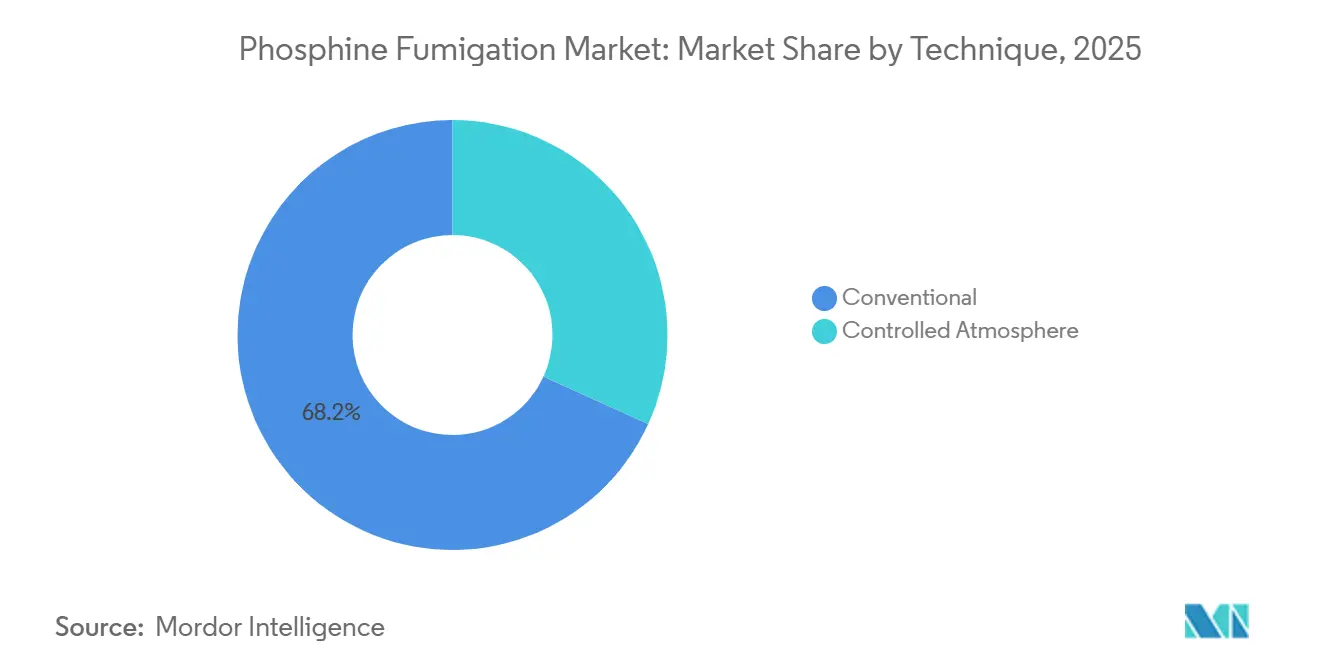

Nach Technik: Konventionelle Methode dominiert, während kontrollierte Atmosphäre die höchste CAGR verzeichnet

Die konventionelle Phosphin-Begasung erfasste im Jahr 2025 den größten Anteil von 68,0 % am Markt für Phosphin-Begasung, da sie bei Umgebungstemperatur arbeitet, wenig Kapitalausrüstung erfordert und mit etablierten Anwendungsdiagrammen übereinstimmt, die von lizenzierten Technikern verwendet werden. Die Begasung mit kontrollierter Atmosphäre soll mit der schnellsten CAGR von 8,2 % im Zeitraum 2026–2031 wachsen, da sie sauerstoffarme Umgebungen mit moderaten Phosphindosen kombiniert, um schwache Resistenz zu überwinden und Bio-Etikettansprüche zu erfüllen. Premiumsaatgut- und Spezialgetreidehandler in Australien und der Europäischen Union unterstützen diese Technik, um Null-Rückstands-Einzelhändlerspezifikationen zu erfüllen. Zusammen definieren diese beiden Ansätze das Technologiespektrum und leiten Ausgabenentscheidungen für Ausrüstungen an neuen Lagerstandorten.

Kombinationsbehandlungen, die Wärme oder Stickstoffspülung mit Phosphin kombinieren, bleiben experimentell, könnten aber Marktanteile gewinnen, wenn die Resistenz zunimmt. Rezirkulationssysteme, die Gas durch Belüftungskanäle bewegen, bieten schrittweise Wirksamkeitsverbesserungen, erfordern jedoch Ventilatoren und Energieeinsatz. Die In-situ-Phosphin-Mikro-Erzeugung in hermetischen Säcken wird für Kleinbauernmärkte pilotgetestet, obwohl die Kosten ein Hindernis bleiben. Insgesamt wird die konventionelle Begasung ihre dominante Rolle behalten, während die kontrollierte Atmosphäre in Premium- und resistenzanfälligen Nischenmärkten stetig skalieren wird.

Geografische Analyse

Im Jahr 2025 hielt Nordamerika 35,8 % des Phosphin-Begasungsmarktanteils, angetrieben durch die Vereinigten Staaten, wo Flachlager, zylindrische Behälter und Terminalsilos große wiederkehrende Behandlungsmengen unterstützen. Die Vereinigten Staaten operieren auch unter strengen Regeln zur Anwenderzertifizierung und Begasungsverfahren, die die Nachfrage nach spezialisierten Dienstleistern und Gaslieferformaten mit höherer Kontrolle aufrechterhalten. Kanada bleibt ein stabiles sekundäres Zentrum, in dem konventionelle Behandlungen unter geringerem historischen Resistenzdruck weiterhin gut funktionieren. Mexiko fügt eine stetige Nachfrage hinzu, da die Zertifizierung für pflanzenschutzrechtliche Behandlungen in der formellen Getreidehandhabung und Lageroperationen an Bedeutung gewinnt.

Der asiatisch-pazifische Raum, die am schnellsten wachsende Region mit einer prognostizierten CAGR von 6,8 % im Zeitraum 2026–2031, führt die globalen Mengen aufgrund der expandierenden organisierten Lagerung und formalisierten Behandlungspraktiken in Indien, China und Südostasien an. Um strenge nationale Biosicherheit durchzusetzen und zunehmende Schädlingsresistenz zu bekämpfen, modernisierte Chinas staatliche Getreidereservegesellschaft Sinograin Ende 2024 ihre digitale Infrastruktur in 900 Depots und standardisierte automatisierte, geschlossene Phosphin-Begasung und Echtzeit-Gasmonitoring, was ihre Bedeutung unterstreicht. Australien, trotz seines professionalisierten Marktes, steht vor Herausforderungen durch Resistenz, während Südostasiens wachsende Lagerinfrastruktur die zuverlässige Handhabung von Agrarexporten unterstützt.

Europa und Afrika werden voraussichtlich im Zeitraum 2026–2031 stetig wachsen, wobei Europa compliance-getriebene professionelle Dienstleistungen betont und Afrika von Ernährungssicherheitsinitiativen und Lageraufrüstungen profitiert. Der Nahe Osten trägt zu diesem Trend bei, indem er Importlagersysteme stärkt, während Südamerika, angeführt von Brasilien und Argentinien, für wiederkehrende Begasung in großen Getreide- und Ölsaatenlagernetzen unverzichtbar bleibt. Zusammen unterstreichen diese Regionen den globalen Wandel hin zu organisierter Lagerung und fortschrittlichen Begasungspraktiken, um sich entwickelnden regulatorischen und operativen Anforderungen gerecht zu werden.

Wettbewerbslandschaft

Der Phosphin-Begasungsmarkt war im Jahr 2025 mäßig konzentriert, wobei die fünf führenden Unternehmen UPL Limited, Detia Freyberg GmbH (Detia Degesch Group), Syensqo SA, Nippon Chemical Industrial Co., Ltd. und Sumitomo Chemical Company Limited einen bedeutenden Anteil hielten. Ihre Dominanz resultiert aus technischer Expertise und regulatorischer Kapazität in der Phosphinproduktion, -registrierung und -verwaltung, was hohe Eintrittsbarrieren für kleinere Akteure schafft. Kunden verlangen nicht nur Produkte, sondern auch Schulung, Support und Beratung, was etablierte Unternehmen weiter begünstigt. UPL Limited nutzt seine UPL SAS-Vertriebsplattform und konzentriert sich auf Getreideschutz-Begasungsmittel, um tropische Lagerschädlingsherausforderungen zu bewältigen, was die strategische Bedeutung der Kombination von Fertigungskapazitäten mit Feldsupport und Compliance-Expertise unterstreicht.

Der Wettbewerb wird durch das Zusammenspiel zwischen Produktherstellern und spezialisierten Dienstleistern geprägt. Hersteller profitieren von registrierten Formulierungen und Vertriebsnetzen, während Dienstleister bei der lokalen Ausführung, zertifizierten Operationen und Aufzeichnungsqualität hervorstechen. Die Detia Degesch Group erweiterte ihre Servicereichweite in Rotterdam, Amsterdam und Koper durch die bernahme zweier spezialisierter Tochtergesellschaften der belgischen INTRESO Group BV, darunter Fumico Holdings B.V. (Fumico) und DDD, d.o.o. Koper (DDD) im Jahr 2025, wobei Fumico Holdings B.V. (Fumico) Schädlingsbekämpfungsdienstleistungen umfasst, während Rentokil seine Präsenz in Indonesien und Singapur durch strategische Übernahmen von Kilem Pest im Jahr 2026 stärkte. Diese Schritte unterstreichen die wachsende Bedeutung von Servicenetzwerken und Kundenzugang gegenüber bloßem Formulierungsbesitz und betonen den Bedarf an integrierten Lösungen.

Da sich der Markt weiterentwickelt, werden Monitoring, Resistenzmanagement und integrierter Lagerstandort-Support zu entscheidenden Differenzierungsmerkmalen. Unternehmen, die Lösungen für das Gaskonzentrationsmanagement, Behandlungsdisziplin und Resistenzminderung anbieten, sind besser positioniert als jene, die ausschließlich über den Preis konkurrieren. Eine Agriculture-Studie aus dem Jahr 2025 zum Phosphin-Toleranztest hebt den Wert einer schnelleren Resistenzprüfung bei der Verbesserung von Behandlungsentscheidungen hervor. Die Einrichtung des Rentokil Terminix Innovation Center in Dallas durch Rentokil Initial im Jahr 2024 unterstreicht weiter den Wandel hin zu nachhaltiger Begasung und datengesteuerter Schädlingsbekämpfung. Der Markt belohnt zunehmend Unternehmen, die chemische Expertise, Serviceausführung und datengestützten Support integrieren, was eine Konvergenz der Fähigkeiten hin zu umfassenden Kundenlösungen vorantreibt.

Marktführer der Phosphin-Begasung Branche

UPL Limited

Detia Freyberg GmbH (Detia Degesch Group)

Syensqo SA

Nippon Chemical Industrial Co., Ltd.

Sumitomo Chemical Company Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Rentokil Initial plc übernahm Killem Pest, einen in Singapur ansässigen Schädlingsbekämpfungsspezialisten, und stärkte damit Rentokils kommerzielle Schädlingsbekämpfungsoperationen in Singapur. Diese Integration stärkt Rentokils Position auf dem hochkonformen asiatisch-pazifischen Markt, indem Killems lokale Expertise mit Rentokils globalen Forschungsressourcen, fortschrittlichen digitalen Überwachungssystemen und standardisierten Begasungsprotokollen kombiniert wird. Sie gewährleistet eine bessere Einhaltung strenger pflanzenschutzrechtlicher Vorschriften, insbesondere für die Phosphin-Begasung importierter Waren und gelagerter Lebensmittelprodukte.

- September 2025: Die Übernahme von Fumico Holding B.V. (Niederlande) und DDD, d.o.o. Koper (Slowenien) von der INTRESO Group BV durch die Detia Degesch Group konsolidiert ihre Begasungsdienstleistungen in wichtigen europäischen Häfen, darunter Rotterdam, Amsterdam und Koper. Durch die Integration von CO2-Niederdruckverfahren und Wärmebehandlungsmethoden mit Phosphin entwickelt das Unternehmen nachhaltige, rückstandsfreie Begasungslösungen für den internationalen Warenhandel und markiert damit einen entscheidenden Wandel im Bereich der europäischen Hafenbegasung.

- Mai 2025: Rentokil Initial Indonesien übernahm Pest Terminator, ein kommerzielles Schädlingsbekämpfungsunternehmen, das in Bali, Surabaya, Semarang und umliegenden Regionen tätig ist. Diese Übernahme stärkt Rentokils Präsenz in Indonesien, einem wichtigen Wachstumsmarkt für die Begasung von Getreideimporten und Behandlungen von Lebensmittelherstellungsstandorten, und fügt seinen regionalen Operationen 200 Mitarbeiter hinzu.

Berichtsumfang des globalen Marktes für Phosphin-Begasung

Phosphin-Begasung ist die Anwendung von Phosphingas, das aus Metallphosphiden erzeugt oder in zylindrisierten Mischungen geliefert wird, um Insekten und andere Schädlinge in versiegelten Umgebungen wie Getreidesilos, Lagerhäusern, Schiffscontainern und Quarantäneeinrichtungen zu eliminieren. Sie bewahrt die Warenqualität, schützt die Ernährungssicherheit und unterstützt den ununterbrochenen Handel, indem sie pflanzenschutzrechtliche und Rückstandsgrenzwert-Standards erfüllt, bei Umgebungstemperatur arbeitet und vernachlässigbare chemische Rückstände hinterlässt. Der Bericht über den Phosphin-Begasungsmarkt ist segmentiert nach Produkttyp (Aluminiumphosphid, Magnesiumphosphid und Calciumphosphid), nach Form (fest, flüssig und Pulver), nach Ernteguttyp (Getreide und Körner, Ölsaaten, Hülsenfrüchte und Leguminosen sowie kommerzielle Kulturen und Plantagenerzeugnisse), nach Lagerstruktur (Hofsilos und Getreidebehälter, kommerzielle Schüttgutsilos, Flachlager und Sacklager, Bunker und temporäre Getreidlagersysteme sowie Exportcontainer), nach Endnutzer (Landwirtschaft, Lebensmittelverarbeitung, Schifffahrt und Lagerung) und nach Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Südamerika, Naher Osten und Afrika). Die Marktprognosen für alle Segmente werden in Wertangaben (USD) bereitgestellt.

| Aluminiumphosphid |

| Magnesiumphosphid |

| Calciumphosphid |

| Zinkphosphid |

| Feststoff (Tabletten / Pellets) |

| Gas (Zylinder / Generatoren) |

| Flüssigkeit (Vor-Ort-Gaserzeugung) |

| Zylindergas |

| Vor-Ort-Erzeugung |

| Landwirtschaft |

| Lebensmittelverarbeitung |

| Schifffahrt und Transport |

| Lagereinrichtungen |

| Gelagerte verarbeitete Lebensmittel |

| Landwirtschaftliche Rohwaren |

| Lagerhäuser |

| Quarantänebehandlungen |

| Tabaklagerhäuser |

| Konventionell |

| Kontrollierte Atmosphäre |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Kenia | |

| Übriges Afrika |

| Nach Produkttyp | Aluminiumphosphid | |

| Magnesiumphosphid | ||

| Calciumphosphid | ||

| Zinkphosphid | ||

| Nach Form | Feststoff (Tabletten / Pellets) | |

| Gas (Zylinder / Generatoren) | ||

| Flüssigkeit (Vor-Ort-Gaserzeugung) | ||

| Nach Anwendungsart | Zylindergas | |

| Vor-Ort-Erzeugung | ||

| Nach Endverbraucher | Landwirtschaft | |

| Lebensmittelverarbeitung | ||

| Schifffahrt und Transport | ||

| Lagereinrichtungen | ||

| Nach Anwendung | Gelagerte verarbeitete Lebensmittel | |

| Landwirtschaftliche Rohwaren | ||

| Lagerhäuser | ||

| Quarantänebehandlungen | ||

| Tabaklagerhäuser | ||

| Nach Technik | Konventionell | |

| Kontrollierte Atmosphäre | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Kenia | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Phosphin-Begasungsmarkt bis 2031 erreichen?

Der Markt für Phosphin-Begasung soll bis 2031 USD 2,53 Milliarden erreichen.

Welche Form führt die aktuelle Nachfrage im Phosphin-Begasungsmarkt an?

Feste Formulierungen waren die größte Form mit einem Anteil von 59,2 % im Jahr 2025.

Welche Region wächst am schnellsten im Bereich der Phosphin-basierten Behandlung?

Der asiatisch-pazifische Raum ist das am schnellsten wachsende regionale Segment mit einer CAGR von 6,8 % im Zeitraum 2026–2031, unterstützt durch das Wachstum organisierter Lagerung und stärker compliance-getriebene Behandlungsbedarfe.

Warum hält Phosphin eine starke Position beim Schutz von Schüttgetreide?

Es bleibt schwer zu ersetzen, da es dichte Getreidestapel durchdringt, Schädlinge in allen Lebensstadien bekämpft und nach der Belüftung ohne lebensmittelrelevante Rückstände abzieht.

Wie konzentriert ist der Wettbewerb unter den führenden Lieferanten und Dienstleistern?

Die fünf führenden Unternehmen hielten im Jahr 2025 einen dominanten Umsatzanteil, was auf einen mäßig konzentrierten Markt mit hohen Eintrittsbarrieren und starken Vorteilen für etablierte Betreiber hinweist.

Wie hoch ist der prognostizierte Wert des Marktes für Phosphin-Begasung bis 2031?

Der Markt für Phosphin-Begasung soll bis 2031 USD 2,53 Milliarden erreichen.

Seite zuletzt aktualisiert am: