Marktgröße und Marktanteil des Body Control Module

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

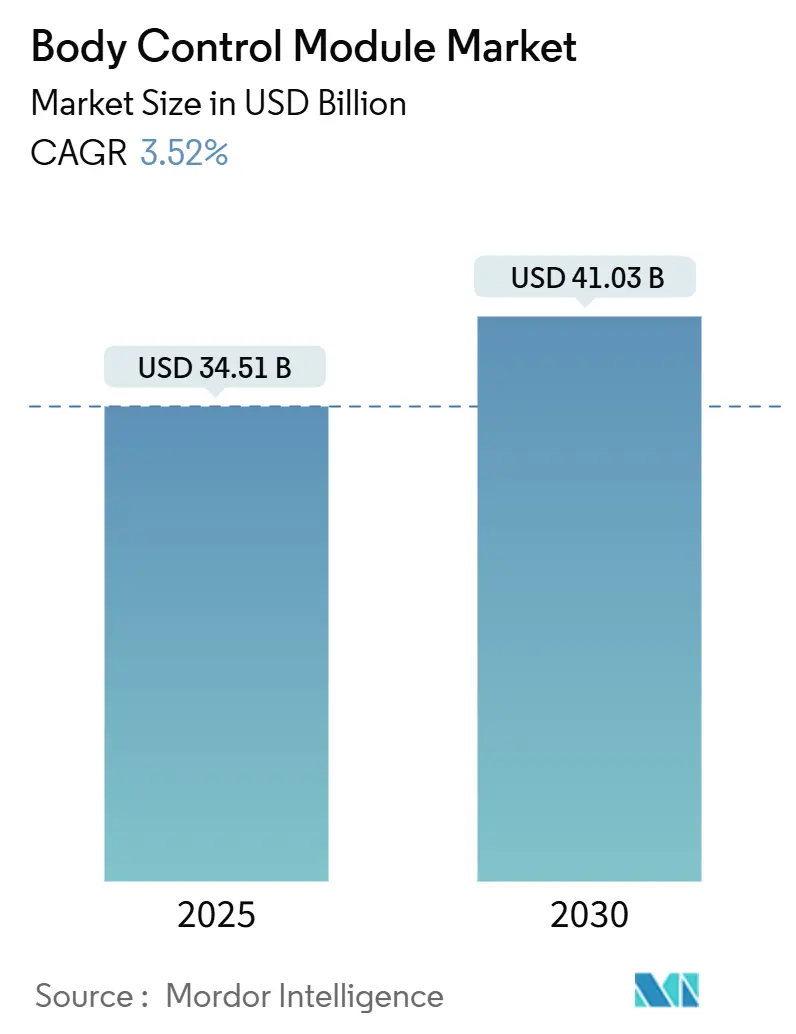

| Marktgröße (2025) | 34.51 Milliarden US-Dollar |

| Marktgröße (2030) | 41.03 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 3.52% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Body Control Module von Mordor Intelligence

Die Marktgröße des Body Control Module wird im Jahr 2025 auf 34,51 Milliarden USD geschätzt und soll bis 2030 einen Wert von 41,03 Milliarden USD erreichen, bei einer CAGR von 3,52 % während des Prognosezeitraums (2025–2030).

Diese stetige Entwicklung wird durch die Migration zu softwaredefinierten elektrischen Architekturen, strengere Cybersicherheitsvorschriften und die Elektrifizierungswelle gestützt, die die Komplexität von Niederspannungssystemen erhöht. Hardware bildet weiterhin das Rückgrat der Steuerungslogik, doch die Nachfrage verlagert sich zunehmend auf softwareaktualisierbare Plattformen, da Over-the-Air (OTA)-Vorschriften weltweit eingeführt werden. Zonale Designs verändern die Lieferantenstrategien, indem Dutzende von Legacy-Steuergeräten (ECUs) in eine Handvoll hochleistungsfähiger Steuereinheiten zusammengefasst werden, was die Rolle der Body-Module als sichere Gateways für Beleuchtung, Komfort und Diagnose aufwertet. Gleichzeitig dämpfen Störungen in der Halbleiterversorgung, Homologationskosten gemäß UNECE-R155/156 und Redesign-Zyklen für Kommunikationsbusse den Wachstumsausblick und begünstigen kapitalstarke Tier-1-Zulieferer, die Compliance-Engineering subventionieren können.

Wichtigste Erkenntnisse des Berichts

- Nach Komponente entfiel im Jahr 2024 ein Marktanteil von 70,37 % auf Hardware im Markt für Automotive Body Control Module, während das Softwaresegment bis 2030 die stärkste CAGR von 5,18 % erzielen soll.

- Nach Funktionalität sicherten sich Low-End-Body-Control-Module im Jahr 2024 einen Anteil von 62,22 % am Markt für Automotive Body Control Module, während High-End-Plattformen bis 2030 mit einer CAGR von 4,76 % wachsen.

- Nach Anwendung führte die Lichtsteuerung im Jahr 2024 mit einem Marktanteil von 23,28 % im Markt für Automotive Body Control Module, und Fahrerassistenzsysteme verzeichnen bis 2030 die schnellste CAGR von 5,48 %.

- Nach Bitgröße hielten 32-Bit-Prozessoren im Jahr 2024 einen Marktanteil von 40,72 % im Markt für Automotive Body Control Module und wiesen über den Prognosezeitraum die höchste CAGR von 4,66 % auf.

- Nach Kommunikationsschnittstelle behielt CAN im Jahr 2024 einen Anteil von 60,43 % am Markt für Automotive Body Control Module, während FlexRay bis 2030 die schnellste CAGR von 4,86 % verzeichnete.

- Nach Fahrzeugtyp dominierten Personenkraftwagen mit einem Marktanteil von 64,32 % im Markt für Automotive Body Control Module im Jahr 2024, und der Markt soll bis 2030 mit einer CAGR von 4,12 % wachsen.

- Nach Vertriebskanal entfielen im Jahr 2024 79,78 % des Marktanteils im Markt für Automotive Body Control Module auf OEM-Lieferungen, während der Aftermarket-Kanal mit der höchsten CAGR von 4,82 % bis 2030 wuchs.

- Nach Region erfasste Asien-Pazifik im Jahr 2024 einen Marktanteil von 34,51 % am Markt für Automotive Body Control Module, während Südamerika bis 2030 die schnellste CAGR von 5,01 % verzeichnete.

Globale Trends und Erkenntnisse im Markt für Body Control Module

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verlagerung zur zonalen Steuereinheits-E-Architektur | +0.8% | Asien-Pazifik und Europa | Mittelfristig (2–4 Jahre) |

| Investitionen in softwaredefinierte Fahrzeuge | +0.6% | Nordamerika und EU; zunehmend in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Verkleinerung der 48-V-Niederspannungsbatterie | +0.4% | Globale EV-Zentren | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach adaptiver Ambientebeleuchtung | +0.3% | Luxussegmente in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Flottenweite OTA-Vorschriften | +0.2% | Zunächst China; später weltweit | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach Aftermarket-Reparaturrecht | +0.1% | Vereinigte Staaten und EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verlagerung der Fahrzeug-E-Architektur hin zu zonalen Steuereinheiten

Elektronische Steuerungssysteme in der Automobilindustrie unterziehen sich einem grundlegenden Redesign und einer umfassenden Integrationsüberarbeitung. In der Vergangenheit basierten Fahrzeuge auf einer verteilten Architektur mit Dutzenden, mitunter über hundert Steuergeräten (ECUs). Jedes Steuergerät war für spezifische Funktionen zuständig – von Bremsen und Beleuchtung bis hin zu Infotainment. Da Fahrzeuge jedoch zunehmend softwaregesteuerte Funktionen übernehmen, ist dieser einst effektive Ansatz zu einem komplexen, kostenintensiven und schwer skalierbaren System geworden.

Dieser Wandel bringt neue technische Herausforderungen mit sich. Während traditionelle CAN- und LIN-Kommunikationsprotokolle weiterhin für bestimmte Funktionen genutzt werden, haben sie mit Ethernet-Backbones einen neuen Partner gefunden. Diese Backbones ermöglichen einen höheren Datendurchsatz und Echtzeitkommunikation. Die Navigation in dieser hybriden Landschaft erfordert flexible Transceiver und robuste mehrschichtige Cybersicherheitsrahmen, die sicherstellen, dass jedes Fahrzeugsystem sicher und zuverlässig betrieben wird.

Nachfrage von Premium-OEMs nach adaptiver Ambientebeleuchtung

Der BMW iX integriert 200 adressierbare LEDs, die über in das BCM eingebettete Algorithmen für Farbe, Helligkeit und Musiksynchronisation gesteuert werden[1]„iX Beleuchtungsinnovation,”, BMW Group, bmwgroup.com. Marken des Massensegments übernehmen diese Erlebnisfunktionen zunehmend. Infolgedessen integrieren BCMs Grafikprozessoren und schlanke Machine-Learning-Kerne, um Echtzeit-Personalisierung zu ermöglichen, den Siliziumgehalt zu steigern und die Argumentation für High-End-Varianten zu stärken.

Flottenweite Vorschriften für OTA-Updates

Chinas Ministerium für Industrie und Informationstechnologie schreibt seit Januar 2024 OTA-fähige Elektrofahrzeuge vor[2]„EV OTA Verordnung 2024,”, Ministerium für Industrie und Informationstechnologie, miit.gov.cn. Europa und Kalifornien erarbeiten ähnliche Regelungen. BCMs benötigen nun verschlüsselte Kanäle, Rollback-Logik und sichere Diagnose, was Kosten und Firmware-Komplexität erhöht. Anbieter mit bewährten OTA-Stacks und Public-Cloud-Partnerschaften sichern sich Design-Wins, während reine Hardwareanbieter darum kämpfen, Software zu lizenzieren.

Gesetzgebung zum Reparaturrecht fördert Aftermarket-BCM-Upgrades

Der im Februar 2025 erneut eingebrachte US-amerikanische REPAIR Act verpflichtet Automobilhersteller, Diagnosedaten mit unabhängigen Werkstätten zu teilen, was die Nachrüstnachfrage für ältere Fahrzeuge erschließt[3]„REPAIR Act 2025,”, US-Kongress, congress.gov. Aftermarket-Zulieferer können steckerkompatible BCMs vermarkten, die Konnektivitäts- oder Beleuchtungs-Upgrades hinzufügen. Cybersicherheitshaftung bleibt ein Hindernis, doch der regulatorische Schwung begünstigt einen breiteren Zugang und verlängert potenziell die Modullebensdauer.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Halbleiterversorgung | -0.7% | Global, akut in Asien-Pazifik-Fertigungsstätten | Kurzfristig (≤ 2 Jahre) |

| Cybersicherheitskosten gemäß UNECE-R155/R156 | -0.5% | Verpflichtend in Europa; weltweite Ausbreitung | Mittelfristig (2–4 Jahre) |

| Redesign-Risiko bei der Umstellung von CAN/LIN auf Ethernet | -0.3% | Globale OEMs im Übergang | Mittelfristig (2–4 Jahre) |

| Tier-1-Konsolidierung schränkt Low-End-Beschaffung ein | -0.2% | Kostensensible Regionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Volatilität der Halbleiterversorgung

Verlängerte Lieferzeiten für wichtige Mikrocontroller üben erheblichen Druck auf die Lieferkette für Automobilelektronik aus. Einst vorhersehbare und handhabbare Beschaffungszyklen haben sich in langwierige und volatile Prozesse verwandelt. Diese Verschiebung belastet Produktionspläne und das Betriebskapital, insbesondere bei Modulen wie Body Control Modules (BCMs), die in modernen Fahrzeugarchitekturen eine zentrale Rolle spielen.

Größere Tier-1-Zulieferer, die über eine stärkere Einkaufsmacht und etablierte Beziehungen verfügen, sind in einer günstigen Position, um Zuteilungen von Halbleiterherstellern zu sichern. Ihre Größe schützt sie nicht nur vor Versorgungsunterbrechungen, sondern gewährleistet auch die Produktionskontinuität. Kleinere Unternehmen hingegen kämpfen um begrenzte Lagerbestände, was zu Produktionslücken und einer erhöhten Abhängigkeit vom unberechenbaren und oft überteuerten Spotmarkt führt.

Übergangsrisiko von CAN/LIN zu Ethernet

Da Automotive Ethernet sich weiterentwickelt, um höhere Datenraten zu unterstützen, verbessert es die fahrzeuginterne Kommunikationsfähigkeit erheblich. Dennoch bringt dieser Fortschritt neue technische Anforderungen mit sich: aktualisierte Komponenten der physikalischen Schicht, verbesserte Abschirmung und strenge Validierungsprozesse. Solche Komplexitäten verlängern häufig die Entwicklungszeiträume für Fahrzeugplattformen, insbesondere bei Herstellern mit begrenzten Entwicklungsressourcen. Mittelgroße Automobilmarken, die den Druck zur Anpassung spüren, könnten mit verzögerten Fahrzeugeinführungen oder überstürzten Redesigns konfrontiert werden, was die Nachfrage nach Body Control Modules unberechenbar macht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Robustheit der Hardware bei gleichzeitiger Softwarebeschleunigung

Hardware generierte im Jahr 2024 70,37 % der Marktgröße für Automotive Body Control Module, gestützt durch Mikrocontroller, Leistungsmanagement-ICs und robuste Gehäuse, die Temperaturen von –40 °C bis +125 °C standhalten. Trotz des Hardware-Übergewichts wächst das Softwaresegment mit einer CAGR von 5,18 %, dank OTA-fähiger Frameworks, die Feature-Roadmaps nach dem Fahrzeugverkauf verlängern. Der Hardware-Footprint muss ebenfalls erweitert werden, um umfangreichere Firmware zu beherbergen, was Anbieter dazu veranlasst, größere Flash-Arrays und Krypto-Beschleuniger zu integrieren.

Es entsteht eine symbiotische Entwicklung anstelle eines Nullsummenwettbewerbs. Software ist auf immer leistungsfähigere Siliziumlösungen angewiesen, während neue Silizium-Wins von nachweisbarem Softwarewert abhängen. Anbieter, die beide Schichten koppeln, sichern sich mehrjährige Plattformen und höhere durchschnittliche Verkaufspreise.

Nach Funktionalität: Dominanz des Low-End-Segments mit wachsendem High-End-Anteil

Low-End-Module behielten im Jahr 2024 einen Anteil von 62,22 %, indem sie Beleuchtungs- und Fenstersteuerung zu äußerst geringen Kosten lieferten. Premium-Module mit adaptiver Beleuchtung, zonaler Kommunikation und Cybersicherheit wachsen jedoch mit einer CAGR von 4,76 %. Steigende regulatorische Anforderungen drängen selbst Einstiegssegmente zu leistungsfähigeren Prozessoren und erodieren langsam den Kostenvorteil des Low-End-Segments.

Die verschwimmende Grenze ermöglicht es High-End-Anbietern, Architekturen für nachgelagerte Segmente wiederzuverwenden, was Legacy-Niedrigkostenhersteller unter Druck setzt, sich weiterzuentwickeln oder den Markt zu verlassen. Im Laufe der Zeit verlagert sich der Wert zu softwareaktualisierungsfähigen Modulen, die Funktionen über den gesamten Fahrzeuglebenszyklus monetarisieren können.

Nach Anwendung: Lichtsteuerung führt, während ADAS stark wächst

Beleuchtung hielt im Jahr 2024 einen Umsatzanteil von 23,28 %, da jedes Fahrzeug eine Außen- und Innenbeleuchtungssteuerung benötigt. Die Fahrerassistenzsteuerung wächst mit der schnellsten CAGR von 5,48 %, was auf Vorschriften für Spurhalteassistenten und automatisches Bremsen zurückzuführen ist. Fenster- und Türelektronik bleibt ein Standardinhalt, während Klima- und Antriebsfunktionen in Elektrofahrzeugen auf energieeffiziente Algorithmen ausgerichtet werden.

Die Konvergenz von Beleuchtung und Mensch-Maschine-Schnittstellendesign erhöht die Bedeutung des BCM: Farbpaletten synchronisieren sich nun mit Fahrmodi und Sicherheitswarnungen. Ebenso bettet die ADAS-Integration die Sensorfusions-Vorverarbeitung auf der Body-Domain-Ebene ein, was die Rechenanforderungen intensiviert.

Nach Bitgröße: 32-Bit-Dominanz treibt Leistungssteigerung voran

32-Bit-Architekturen machten im Jahr 2024 40,72 % des Marktanteils für Automotive Body Control Module aus und wachsen jährlich um 4,66 %, da Cybersicherheits- und OTA-Aufgaben die 16-Bit-Kapazität übersteigen. Obwohl 8-Bit-Kerne in Legacy-Schaltfunktionen verbleiben, bevorzugen OEMs einheitliche 32-Bit-Software-Frameworks, um Validierungskosten zu senken.

Das Wachstum wird sich beschleunigen, wenn zonale Steuereinheiten Dutzende kleiner Steuergeräte in wenige hochleistungsfähige Knoten konsolidieren, was die Wiederverwendung von Plattformen und die Portabilität von Firmware begünstigt – Vorteile, die nativen 32-Bit-Ökosystemen eigen sind.

Nach Kommunikationsschnittstelle: CAN-Legacy trifft auf aufkommendes FlexRay

CAN bewältigt weiterhin 60,43 % des BCM-Datenverkehrs aufgrund seiner geringen Kosten und deterministischen Zuverlässigkeit. FlexRay mit integrierter Redundanz und 10 Mbps Bandbreite führt das Wachstum mit einer CAGR von 4,86 % an, da zeitkritische Fahrwerksfunktionen auf höhere Busraten migrieren. LIN bleibt für Niedriggeschwindigkeits-Peripheriegeräte bestehen, bei denen Kostenschwellen die Leistung übertrumpfen.

Im Prognosezeitraum wird Ethernet sowohl CAN als auch FlexRay verdrängen, sobald 100-Mbps-Einzelpaar-Varianten Kostenparität erreichen. BCM-Anbieter sichern sich ab, indem sie gemultiplexte PHYs anbieten, die Legacy-Topologien automatisch erkennen.

Nach Fahrzeugtyp: Volumen bei Personenkraftwagen, Wachstumspotenzial bei Nutzfahrzeugen

Personenkraftwagen lieferten im Jahr 2024 64,32 % des Volumens und werden eine CAGR von 4,12 % verzeichnen, da die Elektronik pro Fahrzeug unter Sicherheitsvorschriften zunimmt. Leichte Nutzfahrzeuge profitieren vom Wachstum der E-Commerce-Lieferung und verlangen Telematik und vorausschauende Wartung, was die BCM-Durchdringungsraten erhöht. Schwere Lkw und Busse elektrifizieren sich langsam, erfordern jedoch eine robuste Wärme- und Ladesteuerung, was zu Premium-Durchschnittsverkaufspreisen führt.

Autonomiefähige Nutzfahrzeugplattformen erfordern dreifach redundante Elektronik, was BCMs zu sicherheitskritischen Gatekeepern macht und die Margen für spezialisierte Zulieferer ausweitet.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: OEM-Skalierung gegenüber Aftermarket-Öffnung

OEM-Kanäle kontrollierten im Jahr 2024 einen Anteil von 79,78 %, da die integrierte Validierung und Software-Paarung BCMs zu einem integralen Bestandteil des Fahrzeugstarts machen. Dennoch wächst die Aftermarket-Nachfrage mit einer CAGR von 4,82 % dank Reparaturrechtsgesetzen und längeren Servicelebensdauern. Unabhängige Werkstätten investieren in sichere Flash-Tools zum Austausch oder Upgrade von BCMs, obwohl zunehmender Softwareschutz die Komplexität erhöht.

Tier-1-Zulieferer, die zögern, OEM-Verträge zu kannibalisieren, könnten ältere Designs an Drittanbieter lizenzieren und so eine stratifizierte Aftermarket-Ebene mit gemischten Cybersicherheitsgarantien schaffen.

Geografische Analyse

Asien-Pazifik erfasste im Jahr 2024 34,51 % des Marktes für Automotive Body Control Module, gestützt durch Chinas 40-%-Quote für Neuenergifahrzeugverkäufe bis 2030, Indiens Fahrzeugproduktion von 30 Millionen Einheiten und die Halbleitercluster in Japan und Südkorea. Staatliche Anreize und Lohnkostenvorteile fördern die BCM-Kapazitätserweiterung von Shanghai bis Bangkok.

Nordamerika und Europa repräsentieren reife, aber technologisch intensive Märkte. Die Vereinigten Staaten legen den Schwerpunkt auf Cybersicherheits-Compliance und OTA-Frameworks, während die Europäische Union die UNECE-Regeln R155/R156 durchsetzt, was den Entwicklungsaufwand erhöht, aber Premium-Preisgestaltung ermöglicht. Beide Regionen bevorzugen adaptive Ambientebeleuchtung, vorausschauende Diagnose und cloudbasierte Remote-Updates, was den Inhalt pro Fahrzeug trotz stagnierender Volumina steigert.

Südamerika ist mit einer CAGR von 5,01 % bis 2030 der am schnellsten wachsende Markt, angetrieben durch Brasiliens Produktionserholung und Argentiniens Ausbau der EV-Ladeinfrastruktur. Währungsvolatilität und begrenzte Wafer-Fertigungsstätten bleiben Hindernisse, aber lokale Inhaltsvorschriften und steigende Sicherheitsregulierungen eröffnen Chancen für Zulieferer, die in der Lage sind, die Montage zu lokalisieren. Der Nahe Osten und Afrika bieten Nischenmöglichkeiten, die sich auf Smart-City-Flotten in den Vereinigten Arabischen Emiraten und südafrikanische Premium-Importe konzentrieren.

Wettbewerbslandschaft

Führende Unternehmen dominieren die Umsatzlandschaft in diesem moderat konsolidierten Sektor. Dennoch hat diese Konzentration die Tür für spezialisierte Neueinsteiger nicht verschlossen und ebnet den Weg für Innovation und Nischen-Expertise. Bosch, Continental und Denso ziehen Vorteile aus globalen Fertigungsstandorten, vertikaler Integration und jahrzehntelangen OEM-Beziehungen. Dennoch lädt die Verlagerung zu softwarezentrierten Architekturen Herausforderer wie Aptiv ein, das Cloud-Analysen mit Hardware-Gateways verbindet.

Es gibt eine spürbare Verlagerung hin zur vertikalen Integration im Bereich der Automobilelektronik. Gleichzeitig wurde ein bemerkenswerter Anstieg bei Patentanmeldungen – insbesondere im Bereich Automotive Cybersicherheit – beobachtet, wobei sich die Zahlen in nur zwei Jahren mehr als verdreifacht haben. Dieser Trend unterstreicht die wachsende Bedeutung des Schutzes geistigen Eigentums und stellt diesen auf eine Stufe mit der Fertigungsgröße bei der Schaffung eines Wettbewerbsvorteils.

Partnerschafts-Ökosysteme gedeihen rund um Halbleiter-Roadmaps. NXPs S32G4-Prozessoren integrieren Hardware-Sicherheitsmodule, die auf BCM-Workloads zugeschnitten sind; Tier-1-Zulieferer integrieren diese Chips mit hauseigener Firmware, um schlüsselfertige zonale Knoten anzubieten. OEMs reagieren, indem sie Schnittstellen gemeinsam entwickeln, um sich gegen Versorgungsengpässe abzusichern und gemeinsame Software-Stacks für Fahrzeuggenerationen bis 2035 zu sichern.

Branchenführer im Bereich Body Control Module

Continental AG

Robert Bosch GmbH

Denso Corporation

Aptiv PLC

HELLA GmbH & Co. KGaA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: HIRAINs Body Control Module feiert sein europäisches Debüt und erweitert seinen Marktfußabdruck. Da Fahrzeuge immer intelligenter und vernetzter werden, steigt die Nachfrage nach leistungsstarken Body Control Modules. HIRAINs Body Control Module spielte eine entscheidende Rolle dabei, Foton Piagios NP6-Leichttransporter durch die strengen europäischen Cybersicherheitsvorschriften zu navigieren und den Weg für seine Serienproduktion zu ebnen.

- September 2024: NOVOSENSE Microelectronics, ein Halbleiterunternehmen, das für seine leistungsstarken analogen und Mixed-Signal-Chips bekannt ist, hat eine Reihe von High-Side-Schaltern vorgestellt. Diese Schalter sind darauf ausgelegt, traditionelle resistive, induktive und Halogenlampenlasten in Automotive Body Control Modules (BCM) anzusteuern. Darüber hinaus bedienen sie große kapazitive Lasten, die typischerweise in der ersten und zweiten Leistungsverteilungsebene innerhalb von Zonensteuereinheiten (ZCU) auftreten.

Berichtsumfang des globalen Marktes für Body Control Module

| Hardware |

| Software |

| Low-End-BCMs |

| High-End-BCMs |

| Lichtsteuerung |

| Fenster- und Türsteuerung |

| Klimasteuerung |

| Sicherheit und Schutz |

| Antriebssteuerung |

| Infotainment |

| Fahrerassistenzsysteme |

| Sonstige |

| 8-Bit |

| 16-Bit |

| 32-Bit |

| Controller Area Network (CAN) |

| Local Interconnect Network (LIN) |

| FlexRay |

| Personenkraftwagen |

| Leichte Nutzfahrzeuge (LNF) |

| Schwere Nutzfahrzeuge (SNF) |

| Busse und Reisebusse |

| OEM |

| Aftermarket |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Spanien | |

| Italien | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Komponente | Hardware | |

| Software | ||

| Nach Funktionalität | Low-End-BCMs | |

| High-End-BCMs | ||

| Nach Anwendung | Lichtsteuerung | |

| Fenster- und Türsteuerung | ||

| Klimasteuerung | ||

| Sicherheit und Schutz | ||

| Antriebssteuerung | ||

| Infotainment | ||

| Fahrerassistenzsysteme | ||

| Sonstige | ||

| Nach Bitgröße | 8-Bit | |

| 16-Bit | ||

| 32-Bit | ||

| Nach Kommunikationsschnittstelle | Controller Area Network (CAN) | |

| Local Interconnect Network (LIN) | ||

| FlexRay | ||

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Leichte Nutzfahrzeuge (LNF) | ||

| Schwere Nutzfahrzeuge (SNF) | ||

| Busse und Reisebusse | ||

| Nach Vertriebskanal | OEM | |

| Aftermarket | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Spanien | ||

| Italien | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Automotive Body Control Module im Jahr 2025?

Er wurde im Jahr 2025 auf 34,51 Milliarden USD geschätzt und soll bis 2030 einen Wert von 41,03 Milliarden USD erreichen.

Welches Komponentensegment wächst am schnellsten?

Software verzeichnet mit 5,18 % die höchste CAGR, angetrieben durch Anforderungen an Over-the-Air-Updates.

Warum gewinnen 32-Bit-Prozessoren in BCMs an Marktanteil?

Regulatorische Cybersicherheitsanforderungen und umfangreichere Firmware-Workloads drängen OEMs zu 32-Bit-Kernen, die Verschlüsselung und Secure-Boot-Funktionen unterstützen.

Wie wirken sich zonale Architekturen auf BCM-Zulieferer aus?

Zonale Layouts konsolidieren mehrere Steuergeräte in hochleistungsfähige Knoten, was den Modulinhalt pro Fahrzeug erhöht, aber integriertes Hardware-Software-Know-how erfordert.

Was ist das wichtigste Hemmnis für das kurzfristige BCM-Wachstum?

Die anhaltende Volatilität der Halbleiterversorgung hält die Lieferzeiten für Mikrocontroller hoch und begrenzt die Produktionsskalierbarkeit.

Seite zuletzt aktualisiert am: