Marktgröße und Marktanteil für Ultraschallgeräte in Spanien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

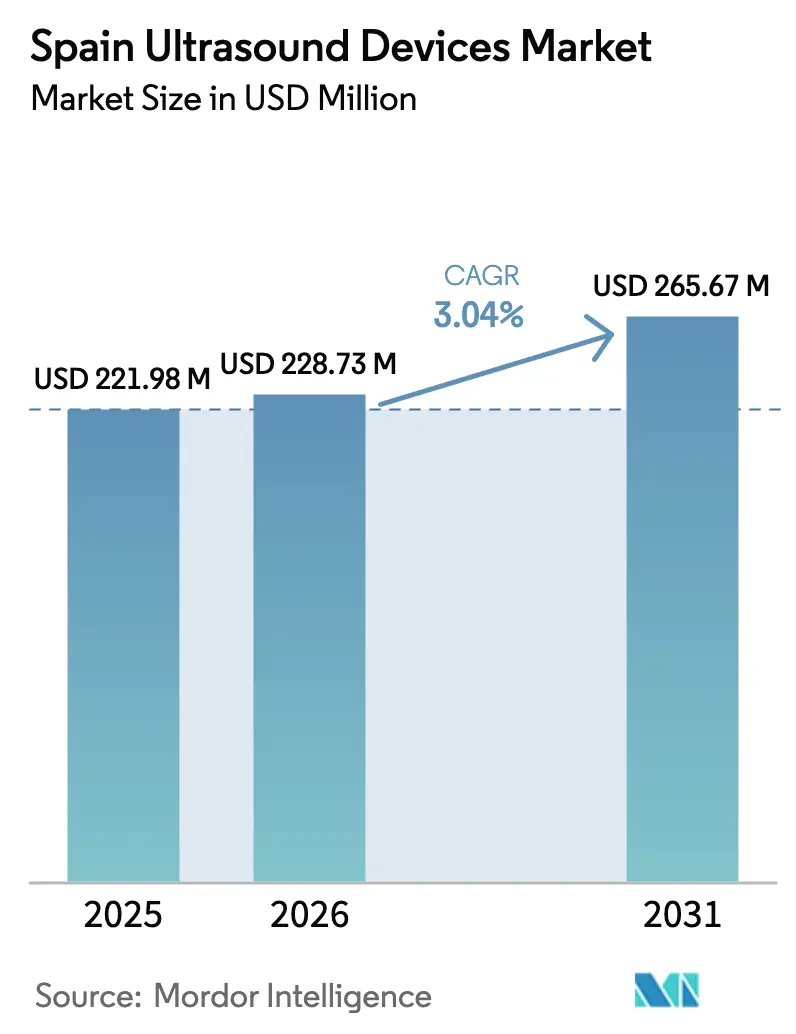

| Marktgröße im Basisjahr (2025) | 221.98 Millionen US-Dollar |

| Marktgröße (2026) | 228.73 Millionen US-Dollar |

| Marktgröße (2031) | 265.67 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.04% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Ultraschallgeräte in Spanien von Mordor Intelligence

Die Marktgröße für Ultraschallgeräte in Spanien soll von 221,98 Millionen USD im Jahr 2025 auf 228,73 Millionen USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 3,04 % über den Zeitraum 2026–2031 einen Wert von 265,67 Millionen USD erreichen.

Öffentliche Quellen machen 71,7 % der nationalen Gesundheitsausgaben aus, sodass Gerätebeschaffungsentscheidungen kontinuierlich zwischen Zielen der Universalversorgung und Kostenwirksamkeitsvorgaben abgewogen werden. Eine alternde Bevölkerung, die Normalisierung von Bildgebungsprotokollen am Krankenbett nach COVID-19 und die rasche Verbreitung tragbarer Systeme tragen gemeinsam dazu bei, die Nachfrage aufrechtzuerhalten, auch wenn die Investitionsbudgets der Krankenhäuser enger werden. KI-gestützte Workflow-Tools verringern die Abhängigkeit vom Bediener und beschleunigen den Durchsatz, was sowohl öffentliche als auch private Anbieter dazu veranlasst, installierte Geräteflotten zu erneuern. Gleichzeitig erhöhen die EU-Medizinprodukteverordnung (MDR) und die Zertifizierungsfristen der spanischen AEMPS die Compliance-Kosten, was die Markteinführung von Premium-Systemen verlangsamt. Marktteilnehmer priorisieren daher Plattforminteroperabilität, vereinfachte Schulungsanforderungen und klare Kosten-Nutzen-Nachweise, um Ausschreibungen in den autonomen Regionen Spaniens zu gewinnen.

Wichtigste Erkenntnisse des Berichts

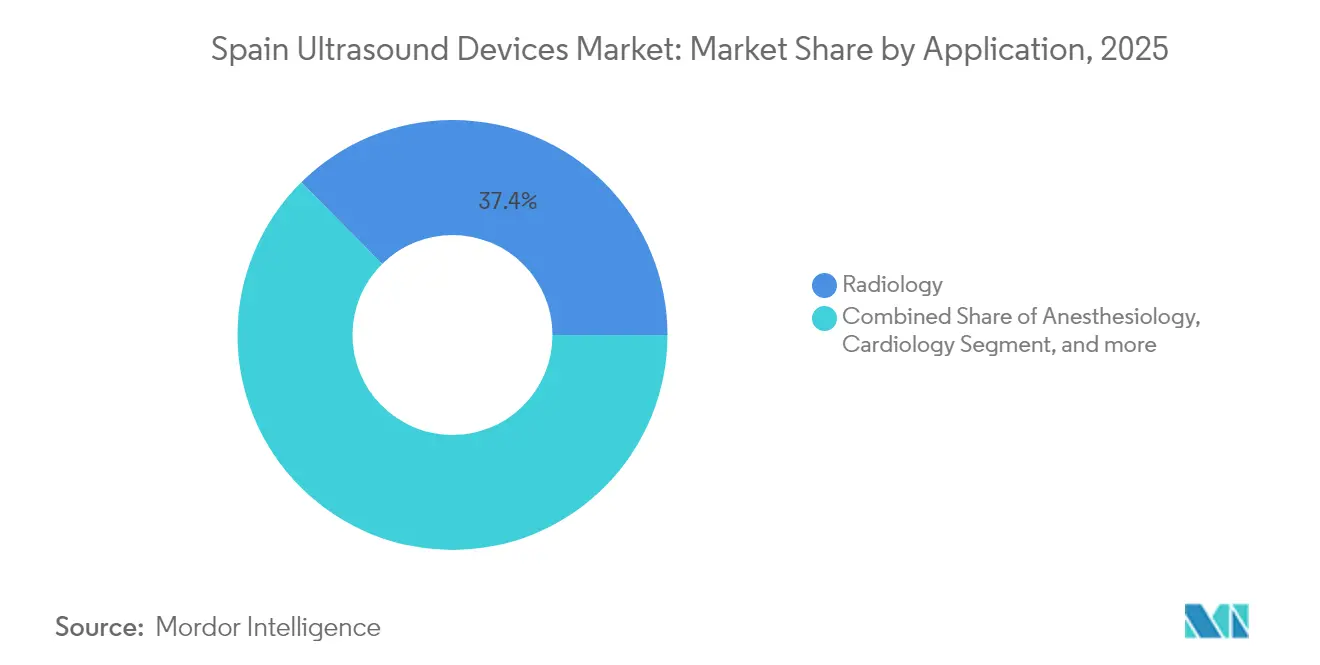

- Nach Anwendung führte Radiologie mit einem Umsatzanteil von 37,42 % am Markt für Ultraschallgeräte in Spanien im Jahr 2025, während Intensivmedizin voraussichtlich bis 2031 die schnellste CAGR von 5,87 % verzeichnen wird.

- Nach Technologie entfiel auf 3D- und 4D-Bildgebung ein Anteil von 41,12 % an der Marktgröße für Ultraschallgeräte in Spanien im Jahr 2025, während hochintensiver fokussierter Ultraschall bis 2031 mit einer CAGR von 5,36 % wachsen soll.

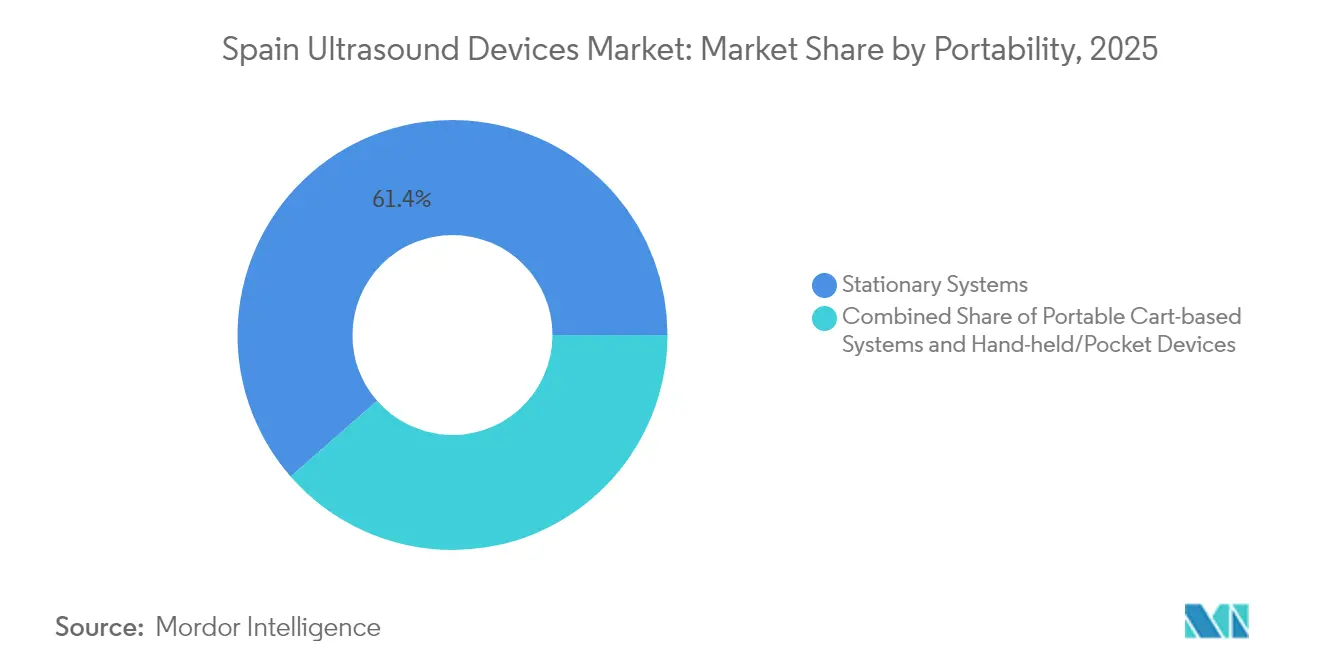

- Nach Tragbarkeit entfielen auf stationäre Systeme 61,43 % der Marktgröße für Ultraschallgeräte in Spanien im Jahr 2025, während Handgeräte/Taschengeräte bis 2031 voraussichtlich mit einer CAGR von 7,18 % wachsen werden.

- Nach Endnutzer entfielen auf öffentliche Krankenhäuser 38,92 % der Marktgröße für Ultraschallgeräte in Spanien im Jahr 2025, während der häusliche Pflegebereich mit einer CAGR von 6,74 % bis 2031 wächst.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse für Ultraschallgeräte in Spanien

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Alternde Bevölkerung und Belastung durch chronische Krankheiten | +0.8% | National; höher in ländlichen Provinzen | Langfristig (≥ 4 Jahre) |

| Verbreitung von Point-of-Care- und Handultraschall | +0.6% | Frühe Beschleunigung in Andalusien, den Kanarischen Inseln und Madrid | Mittelfristig (2–4 Jahre) |

| Ausbau der Kapazitäten für Onkologie- und Herzdienstleistungen | +0.4% | Kastilien-León, Valencia, Katalonien | Mittelfristig (2–4 Jahre) |

| KI-gestützte Workflow-Optimierung | +0.3% | Barcelona, Madrid, Sevilla | Kurzfristig (≤ 2 Jahre) |

| Standardisierung der Bildgebung am Krankenbett nach COVID-19 | +0.2% | Alle autonomen Regionen | Kurzfristig (≤ 2 Jahre) |

| Tele-Ultraschall-Pilotprojekte auf abgelegenen Inseln | +0.1% | Kanarische Inseln, Balearen, ländliche Innengebiete | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Alternde Bevölkerung und Belastung durch chronische Krankheiten

Die steigende Lebenserwartung erhöht die Nachfrage nach Ultraschall in der Kardiologie, Endokrinologie und Muskel-Skelett-Versorgung. Die Europäische Zentralbank prognostiziert, dass die altersbedingten Gesundheitskosten bis 2070 um 7 Prozentpunkte des BIP steigen werden, was die Diagnoseeffizienz in den Mittelpunkt der Budgetplanung rückt. KI-gestützte Muskelbeurteilung erreicht bereits eine Genauigkeit von 82,3 % bei der Erkennung von ernährungsbedingter Sarkopenie, was zeigt, wie fortschrittliche Algorithmen Ärzten helfen, geriatrische Syndrome mit begrenzter Untersuchungszeit zu behandeln.[1]Juan Martinez et al., „KI-Muskelultraschall-Genauigkeit bei der Ernährung älterer Menschen”, MDPI Nutrients, mdpi.com

Verbreitung von Point-of-Care- und Handultraschall

Der andalusische Gesundheitsdienst hat mehr als 1.000 Ärzte in der Primärversorgung in der Abdominalsonografie ausgebildet und damit den politischen Schwung für Bildgebungsprogramme am Krankenbett gestärkt.[2]Servicio Andaluz de Salud, „Plan de Formación en Ecografía Abdominal”, juntadeandalucia.es Vergleichende Bewertungen von Geräten wie Vscan Air und SonoEye bestätigen eine diagnostische Leistung, die mit der von Vollkonsolen vergleichbar ist, und ermutigen Krankenhäuser, „Sonde-zuerst”-Triagepfade einzuführen. Strukturierte POCUS-Leitlinien von WONCA Europe unterstreichen die Rolle der Technologie bei der Schließung von Versorgungslücken im ländlichen Raum.

Ausbau der Kapazitäten für Onkologie- und Herzdienstleistungen

Ein Darlehen der Europäischen Investitionsbank in Höhe von 120 Millionen EUR (139 Millionen USD) modernisiert fünf Krankenhäuser in Kastilien-León und erweitert Bildgebungseinheiten, die Mehrzweck-Ultraschallsysteme bevorzugen.[3]Europäische Investitionsbank, „Krankenhausmodernisierung Kastilien-León”, eib.org Das elektronische Kardiologiekonsultationsprogramm Galiciens verkürzte die Wartezeiten für komplexe Onkologiepatienten um 51,8 % und zeigt, wie integrierte Ultraschallpfade Engpässe bei Spezialisten beseitigen. Die Einführung von MRT-geführtem fokussiertem Ultraschall für Uterusmyome durch das Instituto Cartuja zeigt therapeutische Möglichkeiten jenseits der Diagnostik auf.

KI-gestützte Workflow-Optimierung

Spanische Zentren erproben KI-Unterstützung, die es nicht-sonografisch ausgebildeten Pflegekräften ermöglicht, tiefe Venenthrombosen mit einer Sensitivität von bis zu 98 % zu diagnostizieren, und damit dem Personalmangel während der Nachtschichten entgegenwirkt. Eine weitere multizentrische Studie erreichte eine Genauigkeit von 94 % auf Patientenebene beim Screening auf Meningitis bei Säuglingen, was darauf hindeutet, dass KI invasive Lumbalpunktionen reduzieren kann. Staatliche Forschungsförderungen bestätigen das nationale Engagement für algorithmusbereite Bildgebungsökosysteme.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| EU-MDR- und AEMPS-Zulassungsfristen | -0.4% | National; betrifft alle Hersteller | Langfristig (≥ 4 Jahre) |

| Preisdruck bei öffentlichen Beschaffungen | -0.3% | Hoch in Regionen mit engen Budgets | Mittelfristig (2–4 Jahre) |

| Mangel an akkreditierten Sonografen | -0.2% | Akut in ländlichen Gebieten und auf Inseln | Langfristig (≥ 4 Jahre) |

| Umverteilung von Investitionsausgaben der Krankenhäuser nach COVID-19 | -0.1% | Öffentliche Krankenhäuser landesweit | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

EU-MDR- und AEMPS-Zulassungsfristen

Der geringe Zertifizierungsdurchsatz im Rahmen der neuen Verordnung hat die Markteinführungszyklen verlängert. Die Koordinierungsgruppe für Medizinprodukte wies auf Rückstandsrisiken bis 2025 hin, was Hersteller dazu veranlasste, Einführungsbudgets eher auf die Marktüberwachung nach dem Inverkehrbringen als auf Innovationen umzuleiten. Die spanische AEMPS fügt lokalisierte klinische Datenanforderungen hinzu, was die Ressourcen kleinerer Unternehmen strapaziert.

Preisdruck bei öffentlichen Beschaffungen

Wertbasierte Ausschreibungen betonen Ergebnisse, doch Krankenhausausschüsse tendieren bei unklarer Evidenzlage immer noch zu den günstigsten Angeboten. Gesundheitstechnologiebewerter wenden Kostenwirksamkeitsschwellen von unter 30.000 EUR (34.929 USD) pro gewonnenem Lebensjahr an, was Premium-Konsolen ohne direkte Vergleichsdaten zu Einsparungen herausfiltert. Anbieter bevorzugen daher vielseitige Systeme, die mehrere Fachgebiete mit minimalem Zubehöraufwand abdecken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Intensivmedizin erweitert die Horizonte der Bildgebung am Krankenbett

Radiologie blieb der größte Beitragszahler mit einem Marktanteil von 37,42 % am Markt für Ultraschallgeräte in Spanien im Jahr 2025. Intensivmedizin, obwohl kleiner, soll dank obligatorischer Ultraschallkompetenzen in Intensivmedizin-Weiterbildungsprogrammen eine CAGR von 5,87 % erzielen. Die Marktgröße für Ultraschallgeräte in Spanien im Bereich Intensivmedizin ist auf dem Weg, die Kapazitätslücke zu schließen, die durch steigende Aufnahmen multimorbider älterer Patienten entstanden ist. Krankenhäuser statten Schockmanagementteams mit Handgeräten aus, die schnelle Flüssigkeitsstatuskontrollen und Momentaufnahmen der Herzfunktion ermöglichen. Gleichzeitig nutzt die Kardiologie elektronische Konsultationsmodelle, um die Echokardiografie-Interpretation zu beschleunigen, und die Gynäkologie/Geburtshilfe integriert KI-Doppler-Analysen, um Vorsorgeuntersuchungen zu verkürzen. Muskel-Skelett- und Rheumatologiepraktiker haben die Ultraschallanwendung auf 90 % der Praxiseinheiten erhöht, was den klinischen Komfort bei der Gelenkbeurteilung in der Praxis widerspiegelt. Urologie und Gefäßlabore nutzen fokussierten Ultraschall für nicht-invasive Ablation, und Notaufnahmen verlassen sich auf tragbare Scanner für Ausschlussprotokoll in Traumabereichen.

Marktteilnehmer für Ultraschallgeräte in Spanien erkennen, dass die abteilungsübergreifende gemeinsame Nutzung von Konsolen die Auslastungsraten steigert, ein wichtiges Ausschreibungskriterium. Strukturierte Akkreditierung durch die Spanische Gesellschaft für Intensivmedizin unterstützt eine konsistente Bildqualität, während KI-Entscheidungsunterstützung die Variabilität zwischen Beobachtern reduziert. Da die Erstattung auf gebündelte Versorgungsmodelle umgestellt wird, werden multispecialty Ultraschallanwendungen weiterhin zentral für Kostendämpfungsstrategien bleiben.

Nach Technologie: Hochintensiver fokussierter Ultraschall definiert das therapeutische Potenzial neu

3D- und 4D-Bildgebung sicherte sich 41,12 % der Marktgröße für Ultraschallgeräte in Spanien im Jahr 2025, angetrieben durch das Volumen in der Geburtshilfe und den Bedarf an onkologischem Staging. Hochintensiver fokussierter Ultraschall ist auf eine CAGR von 5,36 % ausgerichtet, was den Erfolg des Instituto Cartuja mit der MRT-geführten fokussierten Ultraschalltherapie bei Uterusmyomen und der CE-Erweiterung für Adenomyose widerspiegelt. Marktteilnehmer für Ultraschallgeräte in Spanien stellen fest, dass die nicht-invasive Natur des hochintensiven fokussierten Ultraschalls postoperative Aufenthalte verkürzt und damit wertbasierten Versorgungsmetriken entspricht. Konventionelle 2D-Bildgebung bleibt in der Primärversorgung bestehen, wo der Einsatz auf den Kanarischen Inseln ihre Relevanz für einen breiten Zugang bestätigt. Doppler-Innovation beschleunigt sich durch KI-Auto-Klassifizierung, die den Workflow bei der fetalen Überwachung verkürzt. Kabellose und smartphone-verbundene Sonden erweitern die Forschungsbeteiligung und unterstützen die Fernausbildung, was den Mangel an akademischen Sonografen ausgleicht.

Entwickler konzentrieren sich auf Open-Source-Betriebssysteme, die Lizenzkosten senken und agile Upgrades fördern. Diese Ausrichtung ergänzt Spaniens Bedarf an langen Hardware-Lebenszyklen und zukunftssicherer Konnektivität angesichts sich entwickelnder MDR-Softwareklassifizierungen.

Nach Tragbarkeit: Handgeräte verlagern die Untersuchung zum Patienten

Stationäre Konsolen behalten einen Anteil von 61,43 %, verankert durch Radiologieeinheiten in Tertiärzentren. Dennoch projizieren Handgeräte eine CAGR von 7,18 %, angetrieben durch Verbesserungen der B-Bild-Auflösung und der Akkulaufzeit. Marktteilnehmer für Ultraschallgeräte in Spanien beobachten, dass Notärzte, die Butterfly iQ+ verwenden, eine Sensitivität von 91,7 % bei der Erkennung von Netzhautablösungen erreichten, und präklinische Teams erzielten während des Traumatransports eine Übereinstimmung von 79,5 % mit den Befunden im Krankenhaus. Wagenbasierte tragbare Geräte bedienen Stationen mit gemischter Akuität und balancieren Leistung und Mobilität. Kabellose Fortschritte minimieren Infektionskontrollschritte, ein nach COVID-19 wichtiges Beschaffungserfordernis.

Hersteller von Handgeräten betonen Abonnementpreise, die Cloud-Archivierung und KI-Triage bündeln und damit die Anfangshürden senken. Gesundheitsregionen mit verstreuten Kliniken wie Extremadura und Aragón priorisieren Taschenmodelle, die über Mobilfunknetze mit elektronischen Gesundheitsakten synchronisiert werden und so die Kontinuität der klinischen Dokumentation gewährleisten.

Nach Endnutzer: Häusliche Pflege erfasst dezentralisierte Nachfrage

Öffentliche Krankenhäuser blieben mit 38,92 % der Marktgröße für Ultraschallgeräte in Spanien im Jahr 2025 die größten Kunden. Dennoch zeigen häusliche Pflegeeinrichtungen eine CAGR von 6,74 %, gestützt durch Telemedizinplattformen, die hochauflösendes Video mit Ultraschallfeeds integrieren. Das Programm auf La Palma sparte mehr als 1 Million EUR (1,16 Millionen USD) an jährlichen Reisekosten und demonstriert die wirtschaftliche Tragfähigkeit. Private Krankenhäuser nutzen Premium-Bildgebung für Spezialdienstleistungen wie Reproduktionsmedizin, während Diagnosezentren den Durchsatz über KI-Triage optimieren, die normale Untersuchungen für eine schnelle Berichterstattung kennzeichnet. Rettungsdienste und mobile Einheiten setzen robuste Sonden ein, um die Triage bei Massenanfallsereignissen zu verbessern.

Ferngesteuerte Scanprotokolle ermöglichen es Hausärzten, Spezialisten in Echtzeit zu konsultieren und den Einsatzbereich des Ultraschalls über traditionelle stationäre Standorte hinaus zu erweitern. Gerätehersteller arbeiten nun mit Telekommunikationsanbietern zusammen, um die Bandbreite in Berggebieten zu gewährleisten, ein wesentlicher Schritt zur Aufrechterhaltung der Bildqualität bei Hausbesuchen.

Geografische Analyse

Der Markt für Ultraschallgeräte in Spanien weist ausgeprägte regionale Muster auf, die durch autonome Budgetierung und Geografie geprägt sind. Andalusien führt bei der Integration in die Primärversorgung mit über 1.000 in der Abdominalsonografie zertifizierten Ärzten, was zu schnelleren Überweisungen bei hepatobiliären Erkrankungen führt. Der Kanarische Archipel war Pionier bei einem Netzwerk von 57 Ultraschallgeräten in der Primärversorgung, die mit Radiologen auf dem Festland verbunden sind, und verkürzt so diagnostische Verzögerungen für Inselbewohner. Madrid und Barcelona beherbergen Forschungscluster, die KI-gestützte Workflow-Engines testen, die durch die nationale Agenda zur digitalen Transformation finanziert werden.

Die Flutkatastrophe in Valencia während der DANA-Stürme 2024 bestätigte die Widerstandsfähigkeit tragbarer Systeme, die trotz Strombeschränkungen weiter betrieben wurden. Galiciens e-Kardiologie-Konsultationen verkürzten Wartelisten für Onkologiepatienten, die eine Echokardiografie-Freigabe benötigten, und zeigten, wie digitale Tools den Bildgebungszugang beschleunigen. Insgesamt passen Marktteilnehmer für Ultraschallgeräte in Spanien ihre Markteinführungspläne an die Beschaffungsnormen und klinischen Prioritäten jeder Region an. Inselgebiete benötigen robuste, leichte Sonden mit Cloud-Konnektivität, während Ballungszentren KI-reiche Konsolen fordern, die den radiologischen Durchsatz optimieren. Das Nebeneinander dieser Bedürfnisse sorgt für einen stetigen Ersatzzyklus über den Prognosehorizont hinaus.

Wettbewerbslandschaft

Der Wettbewerb ist mäßig fragmentiert. Globale Konzerne nutzen umfassende Produktportfolios und weitreichende Servicenetzwerke, während lokale Disruptoren auf Tragbarkeit und KI-Nischen abzielen. Die Produktdifferenzierung konzentriert sich auf eingebettete Entscheidungsunterstützung, drahtlose Datensicherheit und modalitätsübergreifende Integration statt auf den Listenpreis. Partnerschaften zwischen Krankenhauskonsortien und Software-Start-ups haben KI-Leitlinienmodule hervorgebracht, die eine Sensitivität von 98 % bei der Erkennung tiefer Venenthrombosen erreichen und die Abhängigkeit von knappen Sonografen verringern. Solche Kooperationen verkürzen Lernkurven und stärken die Anbieterbindung.

Anbieter von hochintensivem fokussiertem Ultraschall pflegen Allianzen mit gynäkologischen Kliniken, um nicht-invasive Ergebnisse der Myomtherapie zu präsentieren. Hersteller von Handgeräten kooperieren mit medizinischen Hochschulen, um POCUS-Lehrpläne zu integrieren und so frühzeitige Markenloyalität zu erzeugen. Die MDR-Konformität stellt sowohl einen Schutzwall als auch eine Kostenbelastung dar; Unternehmen mit ausgereiften Qualitätssystemen erhalten Zertifikate früher und gewinnen Marktanteile, während kleinere Wettbewerber auf Benannte-Stelle-Slots warten. Preisstrategien bündeln zunehmend Service, KI-Updates und Cloud-Archivierung in mehrjährige Abonnements und gleichen so die Anbietereinnahmen mit der Kundennutzung ab.

Chancen in weißen Flecken liegen in ländlichen Konnektivitätslösungen, adaptiven Schulungsplattformen und spezialisierten Sonden für die onkologische Führung. Anbieter, die reale wirtschaftliche Vorteile wie reduzierte Patientenverlegungen nachweisen, stärken ihre Positionen im Markt für Ultraschallgeräte in Spanien.

Marktführer für Ultraschallgeräte in Spanien

Canon Medical Systems Corporation

Fujifilm Holdings Corporation

GE Healthcare

Siemens Healthineers AG

Koninklijke Philips N.V.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: Die ALS Association und die Focused Ultrasound Foundation haben den Start einer zweistufigen klinischen Pilotstudie in Barcelona, Spanien, bekannt gegeben, die darauf abzielt, die Neuromodulation durch fokussierten Ultraschall als potenzielle Behandlung für nicht-familiäre amyotrophe Lateralsklerose (ALS), auch bekannt als Lou-Gehrig-Krankheit, zu untersuchen. Diese kollaborative Forschungsinitiative markiert einen bedeutenden Schritt zur Weiterentwicklung therapeutischer Optionen für ALS, eine progressive neurodegenerative Erkrankung mit begrenzten Behandlungsmöglichkeiten.

- September 2024: Butterfly Network Inc., ein führender Innovator im Bereich digitale Gesundheit, hat den kommerziellen Start seines Point-of-Care-Ultraschallsystems der dritten Generation, des Butterfly iQ3, in 17 europäischen Ländern mit Wirkung zum 4. September 2024 bekannt gegeben. Der Butterfly iQ3 ist nun in Spanien erhältlich und markiert eine bedeutende Erweiterung der Präsenz von Butterfly in Europa.

Berichtsumfang für den Markt für Ultraschallgeräte in Spanien

Gemäß dem Umfang des Berichts werden Ultraschallgeräte für eine Bildgebungsmethode verwendet, die mithilfe von hochfrequenten Schallwellen Bilder verschiedener Körperstrukturen erzeugt. Sie werden zur Beurteilung einer Vielzahl von Erkrankungen der Leber, der Nieren und anderer Bauchorgane eingesetzt, einschließlich der Anwendung in der Schwangerschaft. Infolgedessen haben diese Geräte eine Vielzahl von Anwendungen im medizinischen Bereich, darunter diagnostische Bildgebung und therapeutische Modalitäten. Der spanische Markt für Ultraschallgeräte ist nach Anwendung, Technologie und Typ segmentiert. Nach Anwendung ist der Markt in Anästhesiologie, Kardiologie, Gynäkologie/Geburtshilfe, Muskel-Skelett-System, Radiologie, Intensivmedizin und weitere Anwendungen segmentiert. Nach Technologie ist der Markt in 2D-Ultraschallbildgebung, 3D- und 4D-Ultraschallbildgebung, Doppler-Bildgebung und hochintensiven fokussierten Ultraschall segmentiert. Nach Typ ist der Markt in stationären Ultraschall und tragbaren Ultraschall segmentiert. Der Bericht bietet den Wert (in USD) für alle oben genannten Segmente.

| Anästhesiologie |

| Kardiologie |

| Gynäkologie / Geburtshilfe |

| Muskel-Skelett-System |

| Radiologie |

| Intensivmedizin |

| Urologie |

| Gefäßmedizin |

| Weitere Anwendungen |

| 2D-Ultraschallbildgebung |

| 3D- und 4D-Ultraschallbildgebung |

| Doppler-Bildgebung |

| Hochintensiver fokussierter Ultraschall |

| Weitere Technologien |

| Stationäre Systeme |

| Tragbare wagenbasierte Systeme |

| Handgeräte / Taschengeräte |

| Öffentliche Krankenhäuser |

| Private Krankenhäuser und Kliniken |

| Diagnostische Bildgebungszentren |

| Häusliche Pflegeeinrichtungen |

| Weitere Endnutzer |

| Nach Anwendung | Anästhesiologie |

| Kardiologie | |

| Gynäkologie / Geburtshilfe | |

| Muskel-Skelett-System | |

| Radiologie | |

| Intensivmedizin | |

| Urologie | |

| Gefäßmedizin | |

| Weitere Anwendungen | |

| Nach Technologie | 2D-Ultraschallbildgebung |

| 3D- und 4D-Ultraschallbildgebung | |

| Doppler-Bildgebung | |

| Hochintensiver fokussierter Ultraschall | |

| Weitere Technologien | |

| Nach Tragbarkeit | Stationäre Systeme |

| Tragbare wagenbasierte Systeme | |

| Handgeräte / Taschengeräte | |

| Nach Endnutzer | Öffentliche Krankenhäuser |

| Private Krankenhäuser und Kliniken | |

| Diagnostische Bildgebungszentren | |

| Häusliche Pflegeeinrichtungen | |

| Weitere Endnutzer |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Ultraschallgeräte in Spanien?

Der Markt wird im Jahr 2026 auf 228,73 Millionen USD geschätzt und soll bis 2031 einen Wert von 265,67 Millionen USD erreichen.

Welcher Anwendungsbereich trägt den größten Umsatz bei?

Radiologie führt mit einem Umsatzanteil von 37,42 % im Jahr 2025.

Welches Segment wächst nach Tragbarkeit am schnellsten?

Handgeräte/Taschengeräte wachsen bis 2031 mit einer CAGR von 7,18 %.

Wie wirkt sich die EU-MDR auf Anbieter von Ultraschallgeräten in Spanien aus?

Verlängerte Zertifizierungsfristen und zusätzliche klinische Evidenzanforderungen verzögern Produkteinführungen und erhöhen die Compliance-Kosten.

Warum investieren Anbieter häuslicher Pflege in Ultraschall?

Telemedizinische Rahmenbedingungen und KI-Unterstützung ermöglichen es Pflegekräften, Untersuchungen bei Patienten zu Hause durchzuführen, was Reisezeiten verkürzt und die Kapazitätsengpässe in Krankenhäusern verringert.

Welcher technologische Trend verändert die traditionelle Therapie grundlegend?

Hochintensiver fokussierter Ultraschall bietet nicht-invasive Behandlungsmöglichkeiten für Erkrankungen wie Uterusmyome und treibt eine CAGR von 5,36 % innerhalb des Technologiesegments an.

Seite zuletzt aktualisiert am: